Tamaño y Participación del Mercado de Cartón Plegable de Perú

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

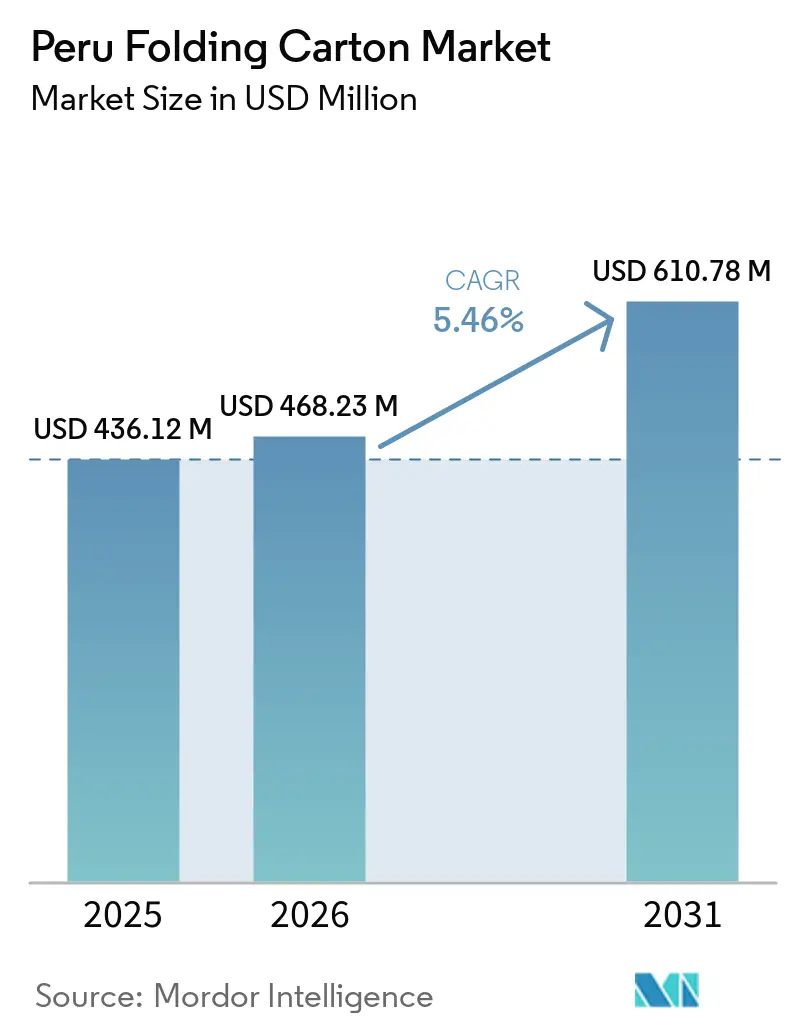

| Tamaño del mercado en el año base (2025) | 436.12 Millones de dólares |

| Tamaño del Mercado (2026) | 468.23 Millones de dólares |

| Tamaño del Mercado (2031) | 610.78 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de Perú por Mordor Intelligence

Se proyecta que el tamaño del mercado de cartón plegable de Perú se expanda desde USD 436,12 millones en 2025 y USD 468,23 millones en 2026 hasta USD 610,78 millones en 2031, registrando una CAGR del 5,46% entre 2026 y 2031. El sostenido crecimiento de las exportaciones de arándanos, paltas y uvas de mesa mantiene grandes volúmenes de cartones microcanal ventilados moviéndose a través de los puertos, mientras que el aumento de los ingresos urbanos estimula la demanda de cosméticos y productos farmacéuticos premium envasados en cartones de alta gráfica. Los mandatos gubernamentales de economía circular están acelerando el cambio hacia sustratos de núcleo reciclado y empujando a los convertidores hacia operaciones de bajo carbono, al mismo tiempo que el comercio electrónico impulsa la necesidad de formatos ligeros y a prueba de manipulaciones que protejan los productos durante la entrega de última milla. Los convertidores capaces de certificar contenido reciclado, proporcionar datos de ciclo de vida y ofrecer impresión digital de tiradas cortas están ganando participación frente a competidores más lentos. La volatilidad en los costos de insumos de pulpa virgen y la persistente congestión en el puerto del Callao continúan poniendo a prueba la resiliencia de los márgenes en todo el mercado de cartón plegable de Perú.

Conclusiones Clave del Informe

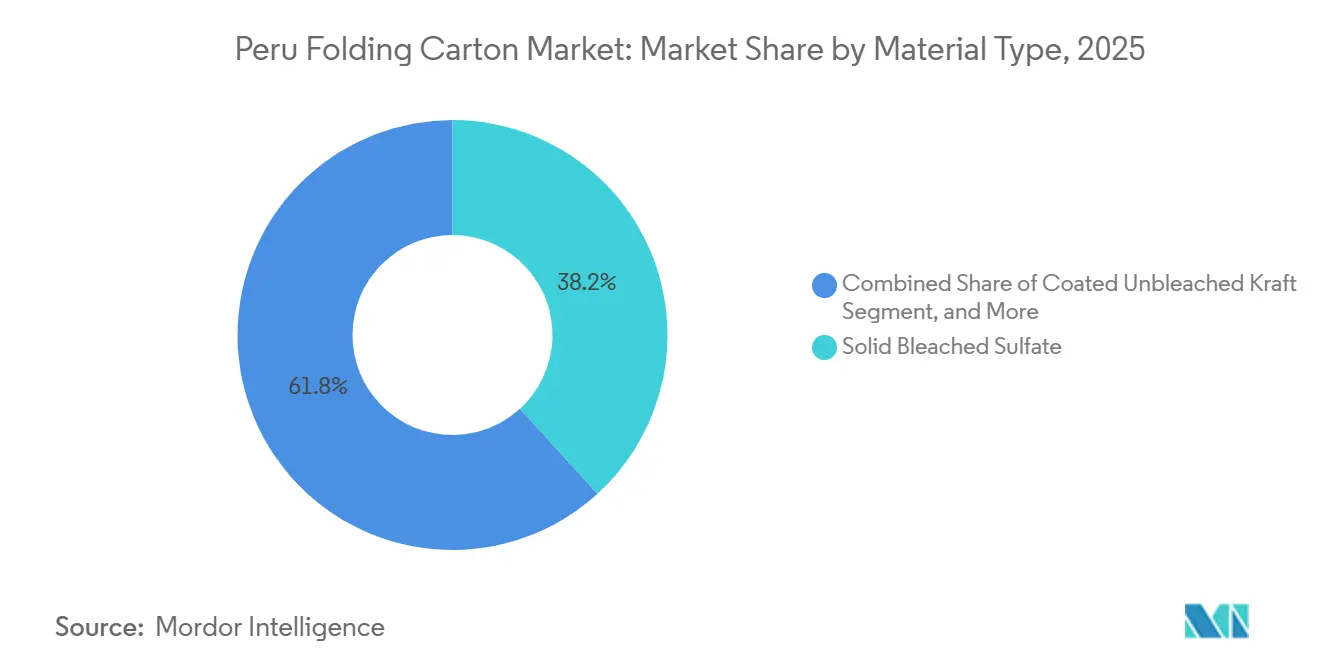

- Por tipo de material, el sulfato blanqueado sólido capturó el 38,21% de la participación del mercado de cartón plegable de Perú en 2025.

- Por tecnología de impresión, se proyecta que el tamaño del mercado de cartón plegable de Perú para la impresión digital crezca a una CAGR del 6,82% hasta 2031.

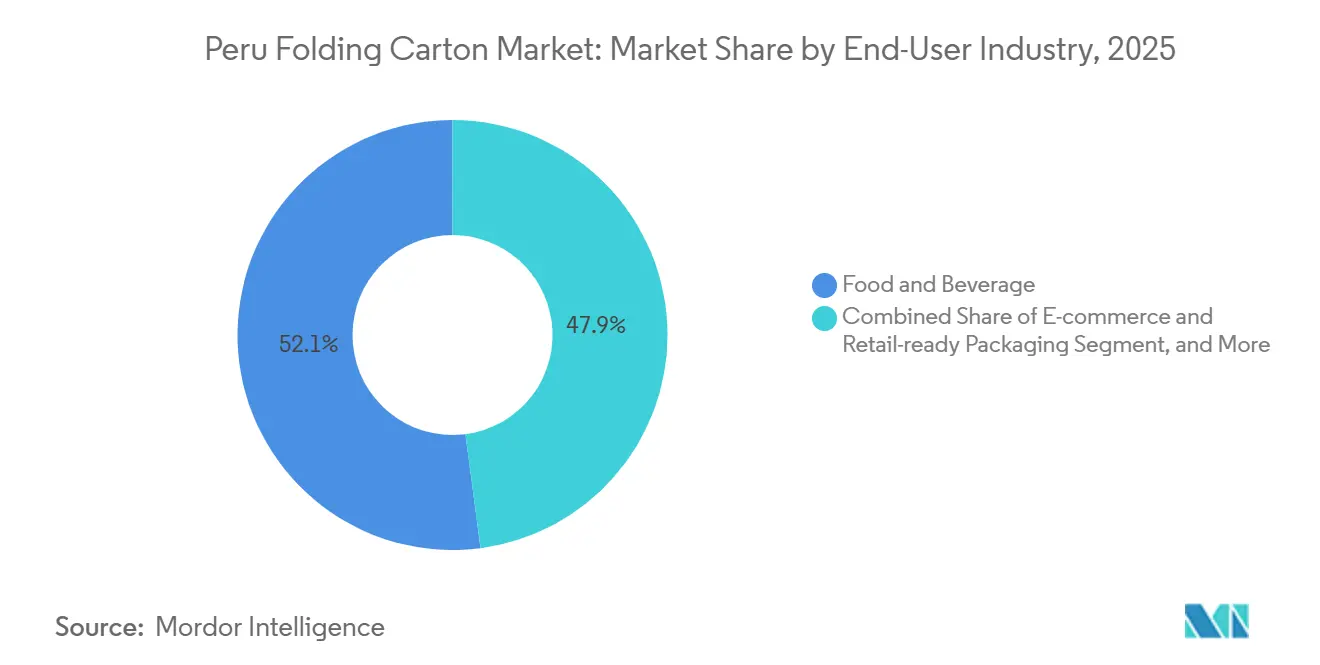

- Por industria de usuario final, la industria de alimentos y bebidas capturó el 52,07% de la participación del mercado de cartón plegable de Perú en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de Perú

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Envases Sostenibles por Parte de Marcas de Alimentos y Bebidas | +1.2% | Nacional, Lima, Callao, zonas de exportación costeras | Mediano plazo (2-4 años) |

| Expansión del Comercio Electrónico que Requiere Envases Secundarios Ligeros | +1.0% | Nacional, ganancias tempranas en Lima Metropolitana, Arequipa, Trujillo, Piura | Corto plazo (≤ 2 años) |

| Cartones Microcanal de Alta Gráfica Penetrando las Exportaciones de Productos Agrícolas Costeros | +0.9% | Corredores de exportación de Ica, La Libertad, Piura, Lambayeque | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para el Reciclaje e Iniciativas de Economía Circular | +0.8% | Nacional, programas piloto en cinco regiones prioritarias | Largo plazo (≥ 4 años) |

| Aumento del Ingreso Disponible que Impulsa el Consumo de Cartones para Cuidado Personal | +0.7% | Nacional, con Lima concentrando el 45% del consumo | Mediano plazo (2-4 años) |

| Nearshoring del Ensamblaje Farmacéutico que Impulsa la Necesidad de Cartones Listos para Estantería | +0.5% | Zonas industriales de Lima y Callao | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases Sostenibles por Parte de Marcas de Alimentos y Bebidas

Los productores de confitería y lácteos orientados a la exportación ahora incluyen evaluaciones de ciclo de vida y cláusulas de huella de carbono en sus especificaciones de compra, lo que impulsa a los convertidores a certificar el contenido reciclado y el cumplimiento de la cadena de custodia.[1]Machu Picchu Foods, "Informe de Sostenibilidad 2024," mpf.com.pe Se espera que los borradores de regulaciones sanitarias emitidos en 2026 para permitir más materiales reciclados en aplicaciones de contacto con alimentos desbloqueen la demanda de cartón reciclado apto para alimentos una vez que comiencen las aprobaciones de DIGESA. Campeones locales como Carvajal Empaques ya han alcanzado el Nivel 3 de Huella de Carbono Perú y operan líneas de reciclaje de PET de circuito cerrado que alimentan programas de cartones sostenibles. Los mapas de ruta de economía circular obligatorios publicados para la manufactura establecen un precedente claro de que se impondrán objetivos comparables a las empresas de envases, reforzando el valor estratégico de las inversiones en cartón de bajo carbono y recuperación de calor residual. Un crecimiento del 7% en el mercado de cosméticos de Perú en 2025 ilustra aún más la demanda de cartones premium de origen responsable que se alinean con la narrativa de marca en el punto de venta.

Expansión del Comercio Electrónico que Requiere Envases Secundarios Ligeros

El comercio minorista en línea superó los USD 15.600 millones en 2024 y se proyecta que crezca otro 35% para 2026, generando un aumento en los envíos de paquetes pequeños que dependen de cartones plegables compactos diseñados tanto para la logística de salida como de devolución. Las expectativas de entrega en el mismo día en Lima Metropolitana recompensan a los convertidores que pueden suministrar formatos a prueba de manipulaciones con peso dimensional optimizado. La actualización de equipos de Exituno por USD 980.000 aumentó la capacidad en un 30% para atender cocinas oscuras y plataformas de entrega, mostrando cómo los convertidores regionales están pivotando hacia trabajos de comercio electrónico de ciclo rápido. Las campañas flash de comercio social elevan el valor de las prensas digitales que pueden ejecutar gráficos variables sin planchas, mientras que los objetivos de baja tasa de devolución incentivan diseños con características integradas de resellado.

Cartones Microcanal de Alta Gráfica Penetrando las Exportaciones de Productos Agrícolas Costeros

Las exportaciones agrícolas superaron las 3 millones de toneladas en 2025, impulsando una demanda durante todo el año de cartones microcanal ventilados que pueden soportar cadenas de frío transoceánicas de tres semanas. EcoPacking Perú opera una planta totalmente automatizada en La Libertad que entrega cartones ligeros de alta definición directamente en los valles agrícolas cercanos, reduciendo los tiempos de entrega para los productores que exportan a los Estados Unidos y a los supermercados europeos. El valor de las exportaciones de arándanos se ha multiplicado más de diez veces desde 2019, presionando a los convertidores a innovar en sustratos más ligeros con recubrimientos de barrera que cumplan con los umbrales de reciclabilidad de la Unión Europea. Los importadores ahora solicitan marcas de agua digitales encubiertas para la trazabilidad de extremo a extremo, lo que obliga a los proveedores de cartones a integrar la impresión de matrices de datos durante las corridas de conversión. Con los productores compitiendo por nuevos mercados africanos, los convertidores que puedan personalizar la resistencia del cartón para tiempos de transporte más largos capturarán el tonelaje incremental.

Incentivos Gubernamentales para el Reciclaje e Iniciativas de Economía Circular

El Decreto Supremo 018-2025-PRODUCE codifica un mapa de ruta nacional de economía circular que dirige incentivos fiscales hacia tecnologías de valorización de residuos y establece objetivos sectoriales de reciclabilidad para 2030. El programa Ruta MYPE Sostenible canaliza auditorías gratuitas y microsubvenciones, reduciendo los períodos de recuperación de la inversión para secadores energéticamente eficientes y sistemas de captura de tinta entre los talleres de cartón regionales. Las redes formales de recicladores en once ciudades recuperaron más de 537 toneladas de papel clasificado mensualmente a finales de 2025, aliviando ligeramente la dependencia de los molinos en la fibra recuperada importada. Las regulaciones nacionales de responsabilidad extendida del productor pronto requerirán que los convertidores cofinancien centros de recolección, lo que impulsa a los pioneros a firmar empresas conjuntas con cooperativas municipales. Por lo tanto, las empresas que ya operan circuitos internos de pulpado y líneas de recuperación de agua evitarán futuros gravámenes de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Pulpa de Fibra Virgen | -0.9% | Nacional, convertidores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Congestión Portuaria en el Callao que Interrumpe los Plazos de Entrega de Cartones de Exportación | -0.6% | Callao y puertos vecinos | Corto plazo (≤ 2 años) |

| Amenaza de Sustitución por Bolsas Plásticas Flexibles en Bebidas | -0.4% | Nacional, segmento de condimentos líquidos | Mediano plazo (2-4 años) |

| Calidad Limitada de la Fibra Recuperada por la Red de Recolección Fragmentada | -0.3% | Principales centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Pulpa de Fibra Virgen

La pulpa latinoamericana cayó un 18% a principios de 2025 cuando el exceso de oferta de nuevos molinos colisionó con una demanda asiática moderada, eliminando las ganancias de los principales grupos forestales y generando incertidumbre para los convertidores peruanos vinculados a contratos de importación al contado. Cartones del Pacífico importa habitualmente linerboard kraft colombiano, exponiendo los márgenes de las cajas terminadas tanto a las primas de flete como a las fluctuaciones del tipo de cambio. Los productores asiáticos de cartón redirigieron volúmenes hacia Perú una vez que México impuso derechos antidumping, desencadenando guerras de precios localizadas que socavaron a los molinos domésticos más pequeños. Algunos convertidores se cubren cambiando pedidos hacia sustratos a base de bagazo suministrados bajo contratos plurianuales denominados en PEN en lugar de USD. Sin embargo, los repuntes repentinos de la pulpa aún pueden comprimir los márgenes de EBITDA en más de 200 puntos básicos dentro de un solo trimestre.

Congestión Portuaria en el Callao que Interrumpe los Plazos de Entrega de Cartones de Exportación

Los retrasos en los atraques alcanzaron los 15 días durante los picos superpuestos de exportación de harina de pescado y frutas, lo que obligó a los empacadores a transportar cartones por camión a puertos secundarios o a pagar primas de flete aéreo cuando se perdían los plazos de cierre de los buques. Las autoridades construyeron un antepuerto temporal de 3,6 hectáreas y APM Terminals invirtió USD 95 millones en la expansión del patio, pero las colas de camiones de largo recorrido se extendieron 12 kilómetros durante los picos de cosecha de 2025, aumentando los riesgos de robo de combustible. El puerto de campo verde de Chancay de COSCO ofrece tiempos de paso de puerta más rápidos, atrayendo a los camioneros lejos del Callao e intensificando los desequilibrios de capacidad en los corredores tradicionales. Los minoristas ahora presionan a los convertidores para que almacenen existencias de seguridad cerca de las granjas, aumentando las necesidades de capital de trabajo y amplificando los costos de financiamiento. A menos que se materialicen los enlaces ferroviarios planificados, la congestión estructural amenaza con reducir en 0,6 puntos porcentuales la CAGR del mercado a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Sustratos de Núcleo Reciclado Ganan Participación

El sulfato blanqueado sólido retuvo el 38,21% de la participación del mercado de cartón plegable de Perú en 2025, aprovechando su blancura prístina y el cumplimiento de contacto directo con alimentos para dominar los nichos de confitería y farmacéuticos. Se espera que el cartón gris con revestimiento blanco crezca un 7,61% anualmente a medida que los propietarios de marcas adopten núcleos reciclados con revestimientos blanqueados que reducen costos mientras preservan el impacto en estantería. El cartón plegable soporta aplicaciones de bienes de consumo de movimiento rápido ligeros, mientras que el kraft sin blanquear revestido asegura los cartones de alimentos congelados que están expuestos a la condensación del congelador durante la exportación. El cartón a base de bagazo de Carvajal Empaques ilustra el potencial de las fibras no madereras para amortiguar la exposición a los choques de precios de la pulpa y cumplir con los objetivos corporativos de emisiones.

Los convertidores, por lo tanto, invierten en máquinas multigrado que pueden alternar entre mezclas vírgenes y recicladas según las ventanas de arbitraje de pulpa, agudizando la resiliencia en un panorama de materias primas volátil. El marketing premium en el punto de venta acelera aún más las innovaciones en recubrimientos en estos sustratos. Trupal informa que hasta el 80% de las decisiones de compra ocurren en el comercio minorista, por lo que el barniz UV selectivo, la holografía y las laminaciones de tacto suave aparecen cada vez más en cartones cotidianos, incluso en cajas de panettone navideño.[2]Trupal, "Impresión Offset y Digital," trupal.com.pe La presión regulatoria sobre las bandejas de plástico empuja a los exportadores de productos agrícolas hacia alternativas a base de papel, ampliando el tonelaje total direccionable para el microcanal de cartón gris con revestimiento blanco resistente a la humedad.

Por Tecnología de Impresión: La Impresión Digital Gana Terreno en la Demanda de Tiradas Cortas

Las prensas litográficas representaron el 44,32% del tamaño del mercado de cartón plegable de Perú en 2025, valoradas por la consistencia del color, el trabajo de líneas finas y los costos unitarios competitivos en tiradas superiores a 10.000 hojas. Sin embargo, las ediciones limitadas impulsadas por influenciadores y las unidades de mantenimiento de existencias específicas de distribuidores ahora se lanzan con tamaños de pedido inferiores a 5.000 unidades, catalizando una CAGR del 6,82% en la adopción de prensas digitales. ZFlex Perú comercializa flujos de trabajo híbridos que fusionan datos variables con plataformas de color plano flexográfico, reduciendo los tiempos de entrega de 2 semanas a 48 horas mientras mantiene la densidad de tinta adecuada para láminas holográficas. La impresión flexográfica mantiene una participación en los cartones microcanal para productos agrícolas, donde la velocidad de recubrimiento en línea y el troquelado importan más que la fidelidad de cuatro colores. El huecograbado sigue restringido a tiradas de bebidas de ultra largo plazo porque el alto costo del grabado de cilindros disuade los cambios frecuentes de arte, especialmente en medio de la proliferación de unidades de mantenimiento de existencias.

Los debates sobre Empaque 4.0 destacan el compromiso del consumidor mediante códigos QR y la autenticación como características de protección de ingresos. Perú muestra cómo los activadores de realidad aumentada integrados en los paneles de cartón aumentan las métricas de tiempo en página para los lanzamientos de cosméticos. Sin embargo, la participación de la impresión digital está limitada por la llegada de las películas de poliolefina orientadas en la dirección de la máquina de Amcor, que amenazan los cartones litográficos en salsas y condimentos líquidos al ofrecer menores huellas de carbono mientras mantienen alta claridad. Los convertidores de cartón con visión de futuro, por lo tanto, combinan la capacidad de impresión digital con recubrimientos reciclables para mantener propuestas de valor competitivas frente a las bolsas flexibles.

Por Industria de Usuario Final: Las Exportaciones de Productos Agrícolas Anclan la Demanda

Las aplicaciones de alimentos y bebidas capturaron el 52,07% del tamaño del mercado de cartón plegable de Perú en 2025, ya que solo las exportaciones de frutas alcanzaron USD 904 millones en enero de 2026, requiriendo una producción continua de cartones que se alinee con los calendarios de cosecha escalonados. Los envíos de comercio electrónico, proyectados para crecer a una CAGR del 7,34%, demandan experiencias de desempaque de marca que resistan las pruebas de caída mientras aún caben en clasificadores de alta velocidad. Las importaciones farmacéuticas desde la India aumentaron un 27% en 2025, y el nearshoring prospectivo impulsará los volúmenes de cartones secundarios conformes con GxP a medida que las empresas localicen el ensamblaje de tarjetas de blíster en las zonas de libre comercio de Lima. Mientras tanto, los proveedores de cartón en las categorías de electrónica y productos químicos domésticos deben adaptar recubrimientos resistentes a la grasa que soporten la humedad tropical a lo largo de las rutas de transporte interandinas.

Los sectores eléctrico y electrónico, limpiadores domésticos, tabaco y repuestos industriales sirven colectivamente a una base de usuarios de larga cola fragmentada, principalmente desde almacenes en Lima y Trujillo. Los socios comerciales aplican cada vez más reglas de contenido reciclado, por lo que los convertidores que abastecen a esta larga cola deben integrar cadenas de custodia FSC o PEFC para evitar retrasos en la frontera. La competencia de las bolsas flexibles sigue siendo más intensa en bebidas y condimentos, pero las tiendas minoristas pequeñas aún prefieren los cartones de cierre por pestaña que se apilan firmemente en espacios de estantería limitados. En consecuencia, la diversidad de usuarios finales amortigua el mercado contra las caídas cíclicas en cualquier industria individual.

Análisis Geográfico

Lima Metropolitana y el vecino Callao concentran la mayor parte de la capacidad de conversión de cartón plegable de Perú, beneficiándose de la proximidad a un puerto que manejó más de dos millones de TEU en 2025, lo que equivale a más del ochenta por ciento del volumen de comercio exterior de la nación.[3]WorldCargo News, "DP World Callao supera los 2 millones de TEU en 2025," worldcargonews.com El denso cinturón industrial alberga plantas multinacionales como Smurfit WestRock, Carvajal Empaques y Exituno, respaldadas por ecosistemas de laminación, mezcla de tintas y fabricación de troqueles ubicados dentro de un radio de sesenta kilómetros. Los grandes minoristas domésticos operan centros de distribución a lo largo de las carreteras de circunvalación de Lima, lo que permite viajes nocturnos en camión que entregan cartones impresos directamente en los centros de cumplimiento omnicanal. Sin embargo, la congestión vial derivada de la construcción de la Línea 2 del Metro a menudo interrumpe el tránsito justo a tiempo, lo que obliga a los convertidores a mantener mayores reservas de inventario de productos terminados. Estas reservas elevan los requisitos de capital de trabajo, lo que lleva a los convertidores de nivel medio a buscar líneas de crédito a corto plazo indexadas en PEN en lugar de USD.

Las regiones costeras del norte, particularmente La Libertad, Piura y Lambayeque, han emergido como nodos de alto crecimiento porque están adyacentes a las megagranjas de arándanos y uvas de mesa que requieren un suministro continuo de cajas microcanal durante los meses de cosecha. El corrugador automatizado de EcoPacking Perú en el distrito de Chao envía cartones ventilados a las plantas de empaque en noventa minutos, reduciendo los tiempos de entrega que de otro modo se extienden tres días desde los centros de Lima. Los gobiernos regionales han cofinanciado mejoras en carreteras secundarias que reducen los tiempos de rotación de los camiones, alentando así a los convertidores a instalar unidades de impresión y acabado satelitales cerca de los grupos de plantas de empaque. Los programas formales de reciclaje bajo la estrategia PISo ahora operan en Paita, Ferreñafe y Sechura, aumentando ligeramente la disponibilidad de fibra recuperada, pero las tasas de contaminación siguen siendo superiores al 8%, lo que limita su idoneidad para el cartón apto para alimentos. A medida que el Puerto de Chancay entre en operación con un túnel subterráneo dedicado para camiones, los planificadores logísticos prevén un desplazamiento parcial del flete hacia el norte, lo que podría redistribuir la inversión en plantas de cartón hacia Piura en los próximos cinco años.

Los corredores del sur anclados por Ica también generan una demanda sustancial de cartones porque suministran el 30% de las exportaciones de paltas de Perú, enviando principalmente a través del Callao y ocasionalmente a través de la terminal multipropósito de Pisco. Para mitigar los retrasos en el Callao, algunos exportadores prueban movimientos intermodales ferroviario-camión que cargan contenedores refrigerados directamente en las puertas de las granjas antes de enrutarlos al puerto, reduciendo el manejo y el daño de las cajas. Los convertidores con sede en Lima responden almacenando cartones semidesmontados en almacenes de terceros en Ica, equilibrando así la eficiencia del flete con la necesidad de erección justo a tiempo cerca de las líneas de empaque. A lo largo del horizonte de pronóstico, se espera que los patrones de flete cambiantes, combinados con los incentivos regionales de sostenibilidad, diversifiquen el suministro de cartones alejándose de una dependencia excesiva del eje Lima-Callao, mejorando así la resiliencia nacional frente a los cuellos de botella de nodo único.

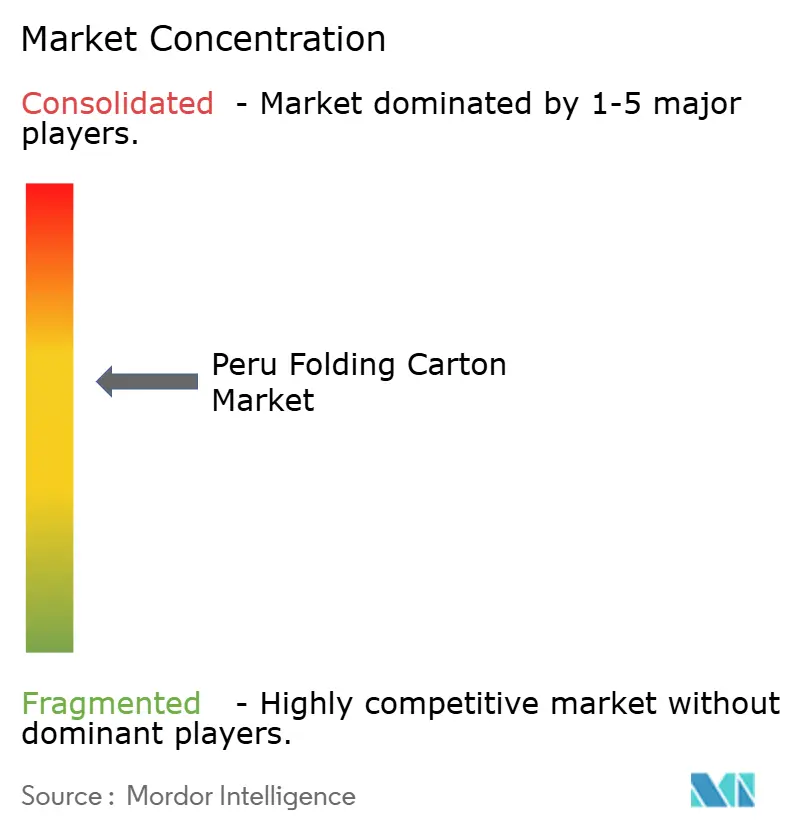

Panorama Competitivo

El mercado de cartón plegable de Perú está moderadamente concentrado, con los cinco mayores convertidores representando aproximadamente el sesenta por ciento de la capacidad instalada, dejando espacio para que los especialistas ágiles capturen volúmenes de nicho. La división de América del Sur de Smurfit WestRock generó USD 2.099 millones en ventas y USD 485 millones en EBITDA durante 2025, tras cerrar 600.000 toneladas de capacidad de alto costo y realizar USD 400 millones en ahorros.[4]Smurfit WestRock plc, "Resultados del Año Completo 2025," investors.smurfitwestrock.com Su planta peruana se enfoca en cartón gris con revestimiento blanco de grado exportación y cartones microcanal agrícolas, aprovechando la integración con los molinos regionales de liner kraft para amortiguar las fluctuaciones de materias primas. Carvajal Empaques, bajo la marca Pamolsa, fabrica aproximadamente 400 millones de bandejas de PET para frutas anualmente y posee certificaciones FSC, ISO 14001 y BRCGS que atraen a las cadenas de supermercados multinacionales. Estas certificaciones posicionan a Carvajal como proveedor principal para los arándanos de exportación que deben superar las auditorías de reciclabilidad de la Unión Europea y los Estados Unidos.

El competidor doméstico Exituno invirtió USD 980.000 en prensas modernas y troqueladoras para elevar la producción anual a 4.500 toneladas, apuntando a unidades de mantenimiento de existencias de comercio electrónico de ciclo rápido y formatos de entrega de alimentos para cocinas oscuras en Lima y Arequipa. Grupo Comeca planea USD 8 millones para Carvimsa y Epinsa en 2026, incluyendo un aumento del veinte por ciento en la capacidad de su molino de papel para garantizar el suministro interno de liner para las plantas de cajas aguas abajo. El inicio de operaciones en septiembre de 2025 de la línea de orientación en la dirección de la máquina de Amcor entrega películas AmPrima Plus con un veintiseis por ciento menos de emisiones de carbono, intensificando la tensión competitiva al ofrecer a los minoristas una alternativa de bolsa flexible a los cartones pequeños de alimentos líquidos. Los convertidores más pequeños responden agrupando kits de cartón con insertos impresos que aceleran el cumplimiento del comercio electrónico y refuerzan la integridad de la marca durante el desempaque. Las asociaciones de impresión digital con proveedores internacionales de prensas les permiten igualar la agilidad de Amcor y reducir las cantidades mínimas de pedido para marcas de belleza de nicho.

Las carreras de certificación ahora definen los umbrales de entrada al mercado, con los compradores exigiendo cobertura de FSC, PEFC, ISO 9001, ISO 14001 y BRCGS antes de aprobar los códigos de proveedor, dejando efectivamente fuera a los talleres no acreditados. Las multinacionales también favorecen a los proveedores que proporcionan paneles de contabilidad de carbono y portales de inventario en tiempo real que se integran directamente en sus sistemas ERP, impulsando la digitalización de la industria. Los convertidores de propiedad familiar en Trujillo y Chiclayo aprovechan la proximidad regional firmando pactos de exclusividad con empacadores agroexportadores, asegurando volúmenes constantes durante los meses pico de cosecha a cambio de tiradas de cartones promocionales en temporada baja. Algunos actores del mercado medio exploran el codesarrollo de tecnología de etiquetas inteligentes con universidades locales, con el objetivo de diferenciarse mediante características antifalsificación integradas en el cartón.

Líderes de la Industria de Cartón Plegable de Perú

Smurfit WestRock plc

Amcor plc

Klabin S.A.

Graphic Packaging Holding Company

Carvajal Empaques S.A.S.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Smurfit WestRock publicó ventas anuales de 2025 en América Latina de USD 2.099 millones y un EBITDA de USD 485 millones, superando los objetivos tras la racionalización de capacidad.

- Diciembre de 2025: PRODUCE lanzó el fondo PRODUCE-AECID de PEN 1 millón (USD 265.000) para acelerar proyectos de economía circular entre microempresas en cinco regiones prioritarias.

- Septiembre de 2025: Amcor inauguró una línea de Orientación en la Dirección de la Máquina en Lima para fabricar películas reciclables AmPrima Plus para los mercados sudamericanos.

- Agosto de 2025: El gobierno promulgó el Mapa de Ruta de Economía Circular 2030 para la manufactura y el comercio doméstico, definiendo estándares e incentivos para la circularidad del envase.

Alcance del Informe del Mercado de Cartón Plegable de Perú

El Mercado de Cartón Plegable de Perú abarca la producción, distribución y aplicación de cartones plegables, soluciones de envase a base de papel diseñadas para una variedad de bienes de consumo e industriales. Este informe incluye un análisis de las principales dinámicas del mercado, tendencias y pronósticos específicos para Perú.

El Informe del Mercado de Cartón Plegable de Perú está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartón Plegable, Kraft sin Blanquear Revestido, Cartón Gris con Revestimiento Blanco y Otros Tipos de Material), Tecnología de Impresión (Impresión Litográfica, Impresión Flexográfica, Impresión Digital, Impresión en Huecograbado y Otras Tecnologías de Impresión) e Industria de Usuario Final (Alimentos y Bebidas, Salud y Farmacéuticos, Cuidado Personal y Cosméticos, Eléctrica y Electrónica, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Envases Listos para Estantería, y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartón Plegable |

| Kraft sin Blanquear Revestido |

| Cartón Gris con Revestimiento Blanco |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión en Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud y Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Eléctrica y Electrónica |

| Bienes del Hogar e Industriales |

| Tabaco |

| Comercio Electrónico y Envases Listos para Estantería |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartón Plegable | |

| Kraft sin Blanquear Revestido | |

| Cartón Gris con Revestimiento Blanco | |

| Otros Tipos de Material | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión en Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Salud y Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Eléctrica y Electrónica | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Comercio Electrónico y Envases Listos para Estantería | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cartón plegable de Perú y qué tan rápido está creciendo?

El tamaño del mercado de cartón plegable de Perú alcanzó USD 468,23 millones en 2026 y se pronostica que escalará a USD 610,78 millones para 2031, reflejando una CAGR del 5,46%.

¿Qué tipo de material lidera la demanda en el sector de cartón plegable de Perú?

El sulfato blanqueado sólido domina el segmento con el 38,21% de la participación del mercado de cartón plegable de Perú gracias a su cumplimiento de contacto con alimentos y su imprimibilidad premium.

¿Cómo está influyendo el comercio electrónico en el diseño de cartones plegables en Perú?

El rápido crecimiento del comercio minorista en línea está elevando la demanda de cartones ligeros y a prueba de manipulaciones que se adaptan al cumplimiento automatizado y admiten devoluciones resellables, impulsando una CAGR del 7,34% en el segmento de envases para comercio electrónico.

¿Qué tendencias regulatorias darán forma a la sostenibilidad del cartón plegable?

Los mapas de ruta nacionales de economía circular, las próximas normas de DIGESA para cartón reciclado apto para alimentos y los esquemas de responsabilidad extendida del productor obligarán a los convertidores a certificar el contenido reciclado y financiar programas de recolección.

¿Qué tecnología de impresión está creciendo más rápido?

La impresión digital se está expandiendo a una CAGR del 6,82% a medida que las marcas buscan campañas de datos variables de tirada corta sin los costos de configuración de las planchas litográficas.

¿Qué tan expuestos están los convertidores peruanos a las fluctuaciones en los precios de la pulpa?

Aproximadamente la mitad de la fibra virgen es importada, por lo que las fluctuaciones en los mercados regionales de pulpa y las tarifas de flete pueden reducir los márgenes hasta en 0,9 puntos porcentuales sobre la CAGR proyectada.

Última actualización de la página el: