Tamaño y Participación del Mercado de Servicios de Metales Fabricados en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

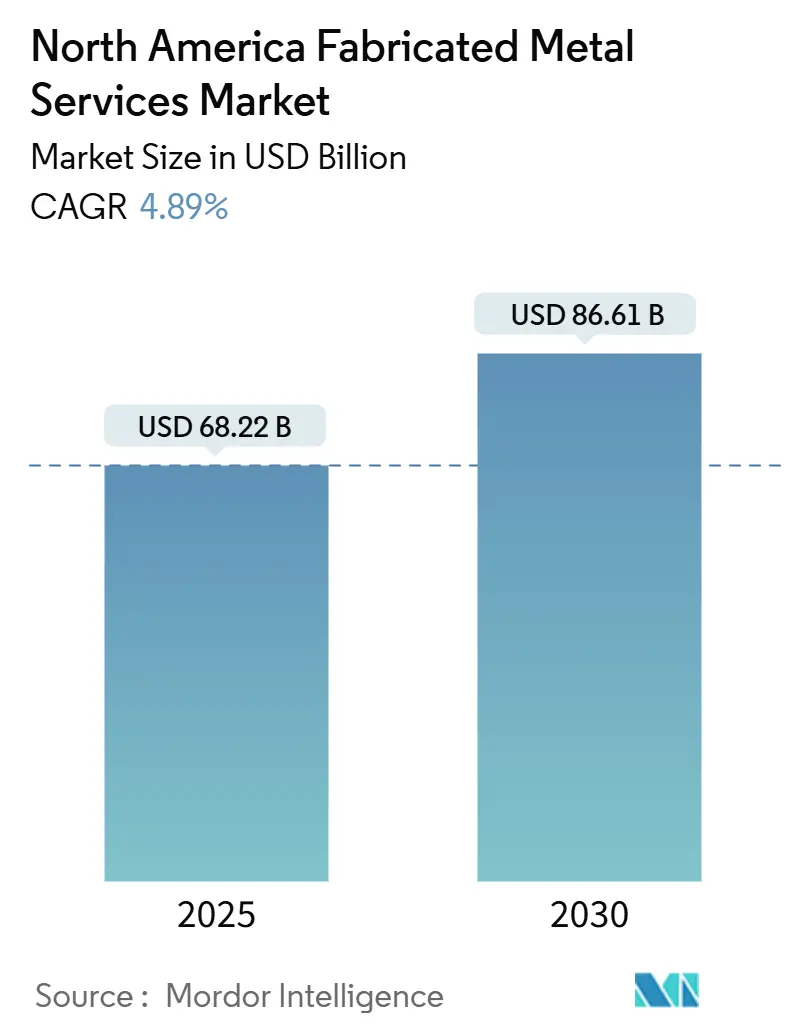

| Tamaño del Mercado (2025) | 68.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 86.61 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.89% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Metales Fabricados en América del Norte por Mordor Intelligence

El tamaño del Mercado de Servicios de Metales Fabricados en América del Norte se sitúa en USD 68,22 mil millones en 2025 y se proyecta que alcance los USD 86,61 mil millones en 2030, lo que se traduce en una CAGR del 4,89% durante el período de pronóstico. Esta expansión en el mercado de fabricación de metales de América del Norte está vinculada al gasto federal sin precedentes en infraestructura en Estados Unidos, la relocalización de la fabricación de semiconductores bajo la Ley CHIPS y Ciencia, y la creciente demanda de estructuras de carrocería ligeras en plataformas de vehículos eléctricos. Los desembolsos en construcción manufacturera alcanzaron un récord de USD 225 mil millones en enero de 2024, mientras los proveedores se apresuraban a automatizar en medio de una persistente escasez de soldadores y maquinistas. El acero sigue siendo el material predominante, pero la rápida adopción del aluminio para diseños de vehículos energéticamente eficientes señala un claro cambio de material. La manufactura aditiva y el estampado de alta velocidad están ganando terreno a medida que los fabricantes buscan tolerancias más estrechas y tiempos de entrega reducidos. Mientras tanto, las fluctuaciones de precios en el acero y el aluminio y las nuevas regulaciones de recubrimientos PFAS continúan comprimiendo los márgenes[1]"Hoja Informativa: Financiamiento de la Ley CHIPS y Ciencia," Oficina del Programa CHIPS, chips.gov

Conclusiones Clave del Informe

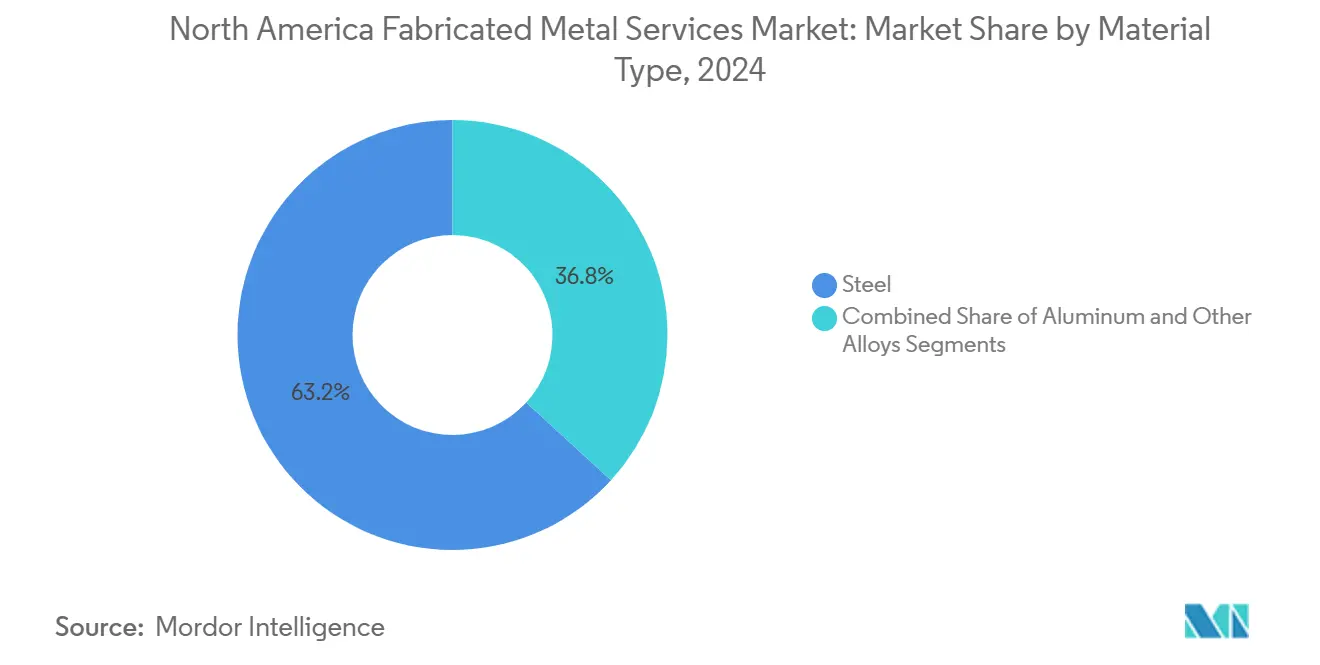

- Por material, el acero retuvo el 63,2% de la participación del mercado de fabricación de metales en América del Norte en 2024; se espera que el aluminio avance a una CAGR del 6,21% hasta 2030.

- Por proceso de fabricación, el mecanizado representó el 42,3% del tamaño del mercado de fabricación de metales en América del Norte en 2024, mientras que los procesos "otros" habilitados por manufactura aditiva tienen un pronóstico de crecimiento anual del 7,32% hasta 2030.

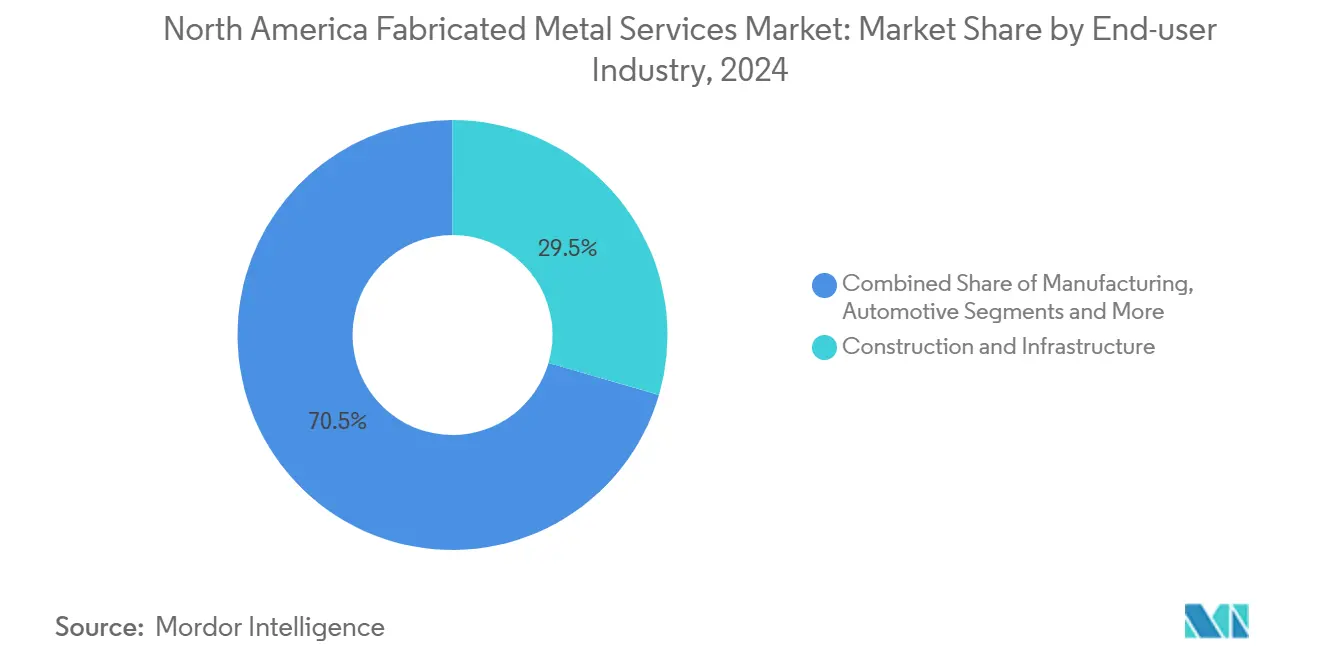

- Por usuario final, la construcción e infraestructura capturó el 29,5% de la participación de ingresos en 2024, mientras que el segmento de energía y servicios públicos proyecta expandirse a una CAGR del 6,87% hasta 2030.

- Por geografía, Estados Unidos concentró el 72,6% del tamaño del mercado de fabricación de metales en América del Norte en 2024, y México se perfila para la CAGR más rápida del 5,33% hasta 2030.

Tendencias e Información del Mercado de Servicios de Metales Fabricados en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de financiamiento de infraestructura de EE. UU. y CHIPS adicional | +1.2% | Estados Unidos, con efectos secundarios en Canadá y México | Mediano plazo (2-4 años) |

| Demanda de aligeramiento automotriz y plataformas de vehículos eléctricos | +0.9% | América del Norte, con concentración en Míchigan, Ontario y el norte de México | Mediano plazo (2-4 años) |

| Adopción de automatización (láser, chorro de agua, robótica, IoT) | +0.7% | Global, con adopción temprana en los corredores industriales de EE. UU. | Largo plazo (≥4 años) |

| Estrategias de relocalización y deslocalización cercana en la cadena de suministro | +0.6% | Estados Unidos y México, con participación canadiense | Largo plazo (≥4 años) |

| Construcción de componentes para energía eólica marina y baterías a escala de red | +0.5% | Costas del Atlántico y el Pacífico de EE. UU., región de los Grandes Lagos | Largo plazo (≥4 años) |

| Auge en la construcción de bastidores y gabinetes para centros de datos | +0.4% | América del Norte, concentrado en las principales áreas metropolitanas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Ola de Financiamiento de Infraestructura de EE. UU. y CHIPS Adicional

Una ola de desembolsos federales está redefiniendo el mercado de fabricación de metales en América del Norte. La Ley CHIPS y Ciencia destina USD 39 mil millones para nuevas fábricas de semiconductores, impulsando una sólida demanda de gabinetes de sala limpia de precisión, bastidores de servicios de acero inoxidable y carcasas de equipos libres de vibraciones. El crédito fiscal a la inversión del 25% del Departamento del Tesoro reduce los obstáculos de capital, y más de 35 estados ya han asegurado financiamiento de centros, ampliando la demanda geográfica. Sumado al récord de USD 225 mil millones en gasto en construcción manufacturera registrado en 2024, los fabricantes están acumulando pedidos pendientes de varios años para marcos de herramientas de proceso y bastidores de servicios. La escala del programa prácticamente garantiza un impulso plurianual en pedidos de metales estructurales, en lámina y tubulares.

Demanda de Aligeramiento Automotriz y Plataformas de Vehículos Eléctricos

El cambio hacia trenes de potencia eléctricos mantiene al aluminio en la vanguardia del mercado de fabricación de metales en América del Norte. Las estructuras de carrocería en blanco de aluminio pesan hasta un 45% menos que los diseños basados en acero, lo que extiende directamente la autonomía de los vehículos eléctricos. El aluminio secundario utiliza solo el 5% de la energía requerida para la fundición primaria, cumpliendo con los objetivos de carbono y las metas de circularidad de los fabricantes de equipos originales. Los fabricantes de automóviles también prefieren las fundiciones de aluminio de alta resistencia modulares que reducen el número de piezas y las uniones de soldadura. El programa de inversión de USD 825 millones (CAD 1,1 mil millones) de Linamar anunciado en 2025 respalda los accionamientos híbridos y las fundiciones ligeras, añadiendo miles de empleos en las plantas de Ontario. La clara inclinación hacia las aleaciones ligeras refuerza un repunte duradero para las extrusiones, estampados y grandes fundiciones estructurales de aluminio.

Adopción de Automatización (Láser, Chorro de Agua, Robótica, IoT)

Los fabricantes están acelerando la digitalización de los pisos de producción para contrarrestar los mercados laborales ajustados. La adquisición de Cobotix por parte de thyssenkrupp Materials NA en diciembre de 2024 desbloqueó líneas de cobre y aluminio totalmente automatizadas que funcionan con una intervención humana mínima. Lindsay Corporation destinó USD 50 millones para actualizaciones de Industria 4.0, añadiendo 40.000 pies cuadrados de capacidad de conformado avanzado y monitoreo basado en análisis de datos. Las celdas de soldadura robótica en Fabricated Steel Products aumentaron el rendimiento estructural en un 50% tras una modesta inversión de USD 3,2 millones. Los sensores IoT que alimentan paneles de mantenimiento predictivo están reduciendo el tiempo de inactividad no programado. En conjunto, estos movimientos señalan un giro decisivo de los talleres centrados en la artesanía hacia operaciones basadas en datos y sin intervención humana[2]"thyssenkrupp Materials NA Adquiere Cobotix," Comunicado de Prensa, thyssenkrupp-materials.com

Estrategias de Relocalización y Deslocalización Cercana en la Cadena de Suministro

Los choques en la cadena de suministro han impulsado al mercado de fabricación de metales en América del Norte hacia el abastecimiento local. Entre 2019 y 2024, los establecimientos manufactureros en EE. UU. crecieron más del 11%, alcanzando aproximadamente 393.000 instalaciones. La CAGR del 5,33% de México destaca la proximidad rentable, mejorada por la previsibilidad arancelaria del T-MEC. Empresas de equipos como Voortman Steel Machinery están añadiendo 100.000 pies cuadrados en Illinois para mantenerse cerca de los compradores estadounidenses. Las resoluciones antidumping domésticas sobre aproximadamente 400.000 toneladas métricas de extrusiones de aluminio importadas fortalecen este cambio local. En conjunto, estos factores aseguran un flujo constante de pedidos para los fabricantes a ambos lados de la frontera.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Volatilidad de precios del acero y el aluminio | -0.8% | Global, con fabricantes norteamericanos expuestos a precios internacionales | Corto plazo (≤ 2 años) |

| Escasez de soldadores y maquinistas calificados | -0.6% | América del Norte, particularmente en regiones industriales con proyectos de infraestructura federal | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de recubrimientos PFAS | -0.3% | Estados Unidos, con posibles efectos secundarios en Canadá y México | Mediano plazo (2-4 años) |

| Riesgo de sustitución por centros de servicios de manufactura aditiva | -0.2% | América del Norte, concentrado en centros aeroespaciales, automotrices y de manufactura de precisión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Acero y el Aluminio

Los precios al contado del acero en China aumentaron aproximadamente USD 100 por tonelada corta tras el estímulo de finales de 2024, elevando los precios en EE. UU. a pesar de los aranceles existentes. Los mercados del aluminio enfrentan una turbulencia similar después de que el Departamento de Comercio de EE. UU. impusiera derechos provisionales sobre extrusiones de 14 países que cubren 400.000 toneladas métricas de importaciones anuales. Aunque las cotizaciones del acero estructural cayeron a finales de 2024, los daños causados por huracanes en el sureste de EE. UU. y la fuerte demanda de infraestructura mantienen a los operadores cautelosos ante posibles repuntes. Los insumos volátiles presionan los contratos de precio fijo de los fabricantes y erosionan los márgenes, lo que impulsa una mayor adopción de cláusulas de cobertura y recargos indexados.

Escasez de Soldadores y Maquinistas Calificados

Se necesitarán aproximadamente 3,8 millones de contrataciones en manufactura entre 2024 y 2033, pero hasta 1,9 millones de puestos podrían quedar sin cubrir sin una aceleración en la formación. La encuesta del primer trimestre de 2024 de la Asociación Nacional de Fabricantes mostró que el 65% de las empresas clasifican la adquisición de talento como su principal riesgo. Los megaproyectos federales drenan aún más los mercados laborales locales, obligando a los talleres a aumentar los salarios iniciales. Southland Steel Fabricators ofreció salarios anuales de USD 60.000 para 80 nuevos puestos vinculados a su expansión de 100.000 pies cuadrados en Luisiana. La alta rotación complica la dotación de personal en celdas CNC avanzadas, y los técnicos de mantenimiento versados tanto en hidráulica como en controles impulsados por inteligencia artificial escasean especialmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Acero Cede Terreno a la Innovación del Aluminio

El acero capturó el 63,2% de la participación del mercado de fabricación de metales en América del Norte en 2024, gracias a las cadenas de suministro consolidadas y las ventajas de costo en la construcción pesada. El mercado de fabricación de metales en América del Norte actualmente favorece el acero para puentes, tuberías y marcos estructurales, aunque el aluminio se está acelerando bajo una CAGR del 6,21% hasta 2030. La reciclabilidad del aluminio, que requiere solo el 5% de la energía de producción primaria, se alinea con los objetivos de descarbonización de los fabricantes de equipos originales, mientras que su ventaja de peso del 45% sobre el acero aumenta la autonomía de los vehículos eléctricos. El mercado de fabricación de metales en América del Norte continúa ampliando los pedidos de carcasas de baterías de aluminio, paneles de carrocería de camiones e interiores aeroespaciales. El proceso patentado de Forja por Apilamiento de Alloy Enterprises consolida componentes 6061-T6 con precisión casi neta, eliminando el 80% de desperdicio de material típico de la impresión en lecho de polvo y reduciendo los tiempos de entrega a cuatro semanas. Tales avances prometen reducir los ciclos de diseño a producción y ampliar la adopción del aluminio en los sectores de movilidad, semiconductores e industriales.

Los metales especiales como el titanio y el cobre abordan aplicaciones de nicho pero lucrativas. Las barras colectoras de cobre tienen una alta demanda para rieles de alimentación de centros de datos e inversores de energía renovable, lo que refleja el giro de la industria de fabricación de metales en América del Norte hacia la electrificación. Los fabricantes están forjando alianzas más estrechas con proveedores para asegurar existencias de alta pureza conductora a precios estables. El consumo de titanio, aunque modesto, está respaldado por la adquisición de defensa y los programas de lanzamiento espacial que priorizan las altas relaciones resistencia-peso. A medida que las aleaciones avanzadas ganan terreno, el conocimiento de múltiples materiales definirá las futuras ventajas competitivas.

Por Proceso de Fabricación: El Liderazgo del Mecanizado Enfrenta la Disrupción de la Automatización

El mecanizado retuvo el 42,3% del tamaño del mercado de fabricación de metales en América del Norte en 2024, debido a su versatilidad incomparable y las tolerancias a nivel de micras esenciales para carcasas aeroespaciales, médicas y de motores de vehículos eléctricos. Sin embargo, la categoría "otros", dominada por flujos de trabajo aditivos, estampado de alta velocidad e híbridos láser, registrará la CAGR más rápida del 7,32% hasta 2030. Los proveedores de equipos CNC están incorporando gemelos digitales y optimización de trayectorias de herramientas con inteligencia artificial, reduciendo los ciclos de aprobación de primeros artículos hasta en un 30%. Para los estampados automotrices de alto volumen, las prensas servo ahora ofrecen perfiles de carrera variable que reducen el desperdicio y mejoran el acabado superficial. Mientras tanto, las expansiones de soldadura robótica, como el aumento del 50% en el rendimiento de Southland Steel, muestran cómo la automatización está elevando las operaciones de unión tradicionales.

La hibridación se está volviendo rutinaria. Los talleres integran módulos aditivos en centros de fresado, lo que permite la deposición casi neta seguida de mecanizado de acabado en una sola configuración. Dicha consolidación de procesos reduce el desperdicio de material y comprime los tiempos de entrega, una ventaja a medida que los fabricantes de equipos originales impulsan ventanas de desarrollo de productos más cortas. A medida que persiste la escasez de mano de obra, el tiempo de funcionamiento sin atención será el nuevo indicador de productividad en el piso de producción.

Por Industria de Usuario Final: La Estabilidad de la Construcción Contrasta con la Aceleración del Sector Energético

Los usuarios finales de construcción e infraestructura concentraron el 29,5% de los ingresos de 2024, ya que los contratistas de carreteras, puentes y edificios comerciales aseguraron pedidos pendientes de varios años vinculados a proyectos de ley federales. Sin embargo, las aplicaciones de energía y servicios públicos lideran el crecimiento con una CAGR del 6,87%, impulsadas por cimientos de energía eólica marina, carcasas de baterías a escala de red y actualizaciones de subestaciones. El tamaño del mercado de fabricación de metales en América del Norte para monopilotes eólicos, marcos de góndolas y torres de celosía de alta capacidad está creciendo rápidamente a medida que se finalizan las adjudicaciones de arrendamiento en ambas costas. Las normas de adquisición de servicios públicos favorecen el contenido nacional, dirigiendo los pedidos a astilleros regionales capaces de manejar el laminado de planchas pesadas y la soldadura de costuras robótica.

La manufactura, impulsada por las inversiones en semiconductores y vehículos eléctricos, es otro comprador sólido de soldaduras de precisión y marcos de máquinas. Los pedidos de petróleo y gas se mantienen estables para la fabricación de carretes de tuberías y recipientes a presión a pesar del contexto de transición energética. En el sector automotriz, las bandejas de baterías ligeras y los sistemas de gestión de impactos se están proliferando, ofreciendo márgenes más altos que las líneas de silenciadores tradicionales. El sector aeroespacial y de defensa mantiene una fuerte demanda de carcasas de precisión de corta tirada utilizando aleaciones de alto costo, manteniendo márgenes saludables para los talleres certificados.

Análisis Geográfico

Estados Unidos ancló el 72,6% de los ingresos totales en 2024, reflejando una escala de proyectos incomparable derivada de los incentivos CHIPS, los proyectos de ley de carreteras y los objetivos de energía renovable. Las fábricas de semiconductores que comienzan a construirse en Arizona, Texas y Nueva York requieren grandes cantidades de ductos de acero inoxidable, paneles de sala limpia de aluminio y sistemas de pisos ultraplanos. Los fabricantes situados en estos corredores están ampliando la capacidad mediante celdas de mecanizado de cinco ejes, robots de líneas de paneles e inspección habilitada por IoT. Sin embargo, el agudo déficit de talento puede moderar el rendimiento a menos que se aceleren los canales de formación.

Canadá ofrece fortaleza especializada en fundiciones automotrices, estructuras aeroespaciales y recipientes para el sector energético. La flota de actualizaciones de USD 825 millones de Linamar en Ontario respalda los componentes de propulsión ligera mientras protege casi 10.000 empleos. El equipo de acero inoxidable para cervecerías y procesamiento de alimentos también sustenta una demanda constante del sector privado. Los incentivos provinciales compensan los mayores costos de electricidad, pero los cuellos de botella logísticos en los principales cruces fronterizos siguen siendo un lastre para la eficiencia[3]"Linamar Invertirá CAD 1,1 Mil Millones en Ontario," Canadian Metalworking, canadianmetalworking.com.

Se prevé que México crezca más rápido al 5,33% hasta 2030, a medida que la deslocalización cercana reorganiza las cadenas de suministro globales. Los fabricantes de equipos originales automotrices concentrados en Nuevo León y Guanajuato prefieren proveedores locales de corte por láser tubular, estampado y recubrimiento en polvo para reducir los tiempos de entrega a EE. UU. Las empresas de energía y electrónica también están migrando subensamblajes al sur del Río Grande, impulsando inversiones en plantas de lámina metálica de precisión. Una nueva instalación de acabado de metales de USD 20 millones en Texas, diseñada para componentes de vehículos eléctricos, subraya cómo los ecosistemas transfronterizos están madurando en conjunto. El arbitraje salarial y las reglas de origen del T-MEC deberían mantener este impulso intacto.

Panorama Competitivo

La intensa fragmentación domina el mercado de fabricación de metales en América del Norte, con talleres de contrato regionales compitiendo junto a centros de servicio integrados y constructores de máquinas globales. Pocos actores concentran más de participaciones de un solo dígito, lo que genera disputas de precios pero fomenta una especialización ágil. O'Neal Manufacturing Services y Mayville Engineering Company aprovechan sus presencias en múltiples estados para equilibrar proximidad y capacidad, mientras que Trumpf y AMADA compiten con paquetes de automatización llave en mano que transforman pequeños talleres en celdas sin intervención humana.

Las adquisiciones estratégicas destacan las brechas de capacidad. La compra de Cobotix por parte de thyssenkrupp Materials NA añade experiencia en programación de cobots y cambio rápido, lo que permite operaciones continuas de 24/7 en componentes de cobre y aluminio para inversores de energía renovable y barras colectoras de vehículos eléctricos. La adquisición anterior de Star Precision por parte de Maysteel proporcionó alcance en las Montañas Rocosas y profundidad de mecanizado de nicho, fundamental para los contratos de gabinetes de centros de datos.

Los programas de capital son otro sello distintivo de la competencia. Lindsay Corporation asignó USD 50 millones para modernizaciones de Industria 4.0, combinando análisis de aprendizaje automático con metros cuadrados adicionales para aumentar la producción en un 40%. El campus de 100.000 pies cuadrados de Voortman Steel Machinery en Illinois exhibirá líneas automatizadas de procesamiento de vigas y laboratorios de formación inmersiva, utilizando los créditos fiscales REV de Illinois para compensar los costos iniciales. En general, la automatización, el alcance geográfico y las certificaciones especializadas (ISO 13485, AS9100, IATF 16949) están emergiendo como diferenciadores decisivos a medida que los compradores consolidan sus listas de proveedores.

Líderes de la Industria de Servicios de Metales Fabricados en América del Norte

O'Neal Manufacturing Services

Mayville Engineering Company

Valmont Industries

BTD Manufacturing

Kapco Metal Stamping

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Diversified Metal Engineering LP adquirió Accent Stainless Steel Manufacturing Group, ampliando la capacidad de equipos para cervecerías, alimentos y productos farmacéuticos en la Isla del Príncipe Eduardo.

- Enero de 2025: Linamar Corporation presentó un plan de inversión de USD 825 millones (CAD 1,1 mil millones) con apoyo federal y de Ontario para escalar las líneas de propulsión híbrida y fundición ligera, protegiendo 10.000 empleos y añadiendo 2.300 nuevos puestos.

- Diciembre de 2024: Thyssenkrupp Materials NA adquirió Cobotix Manufacturing Inc., asegurando experiencia automatizada en barras colectoras y gabinetes para los mercados de infraestructura de energía renovable y vehículos eléctricos.

- Noviembre de 2024: Voortman Steel Machinery inició la construcción de una instalación de USD 28 millones y 100.000 pies cuadrados en Illinois, combinando funciones de oficina y almacén con automatización avanzada de procesamiento de vigas.

Alcance del Informe del Mercado de Servicios de Metales Fabricados en América del Norte

| Acero |

| Aluminio |

| Otras Aleaciones (Titanio, Cobre, etc.) |

| Fundición |

| Forja |

| Mecanizado |

| Soldadura y Tubería |

| Otros (Estampado, Manufactura Aditiva) |

| Manufactura |

| Energía y Servicios Públicos |

| Construcción e Infraestructura |

| Petróleo y Gas |

| Automotriz |

| Aeroespacial y Defensa |

| Otras Industrias |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Acero |

| Aluminio | |

| Otras Aleaciones (Titanio, Cobre, etc.) | |

| Por Proceso de Fabricación | Fundición |

| Forja | |

| Mecanizado | |

| Soldadura y Tubería | |

| Otros (Estampado, Manufactura Aditiva) | |

| Por Industria de Usuario Final | Manufactura |

| Energía y Servicios Públicos | |

| Construcción e Infraestructura | |

| Petróleo y Gas | |

| Automotriz | |

| Aeroespacial y Defensa | |

| Otras Industrias | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos de fabricación de metales en América del Norte?

El mercado está valorado en USD 68,22 mil millones en 2025 con un aumento proyectado a USD 86,61 mil millones para 2030.

¿Qué material lidera la demanda entre los fabricantes?

El acero representa el 63,2% de los ingresos de 2024, aunque el aluminio está ganando terreno más rápidamente con una CAGR del 6,21%.

¿Por qué está creciendo tan rápidamente el uso del aluminio?

Los fabricantes de automóviles dependen de la reducción de peso del 45% del aluminio para extender la autonomía de los vehículos eléctricos y cumplir los objetivos de sostenibilidad.

¿Qué geografía muestra el crecimiento más rápido?

Se espera que México registre una CAGR del 5,33% entre 2025 y 2030, impulsada por la deslocalización cercana y los incentivos del T-MEC.

¿Cómo están manejando los fabricantes la escasez de mano de obra?

Los talleres están implementando robótica, automatización láser y monitoreo IoT para aumentar la producción mientras reducen la dependencia de oficios calificados escasos.

¿Qué impulsa la demanda en el segmento de energía y servicios públicos?

Los cimientos de energía eólica marina y las carcasas de baterías a escala de red requieren grandes volúmenes de ensamblajes de acero y aluminio fabricados con precisión.

Última actualización de la página el: