Tamaño y Participación del Mercado de Fabricación de Acero Estructural en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 47.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 55.77 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.83% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Acero Estructural en América del Norte por Mordor Intelligence

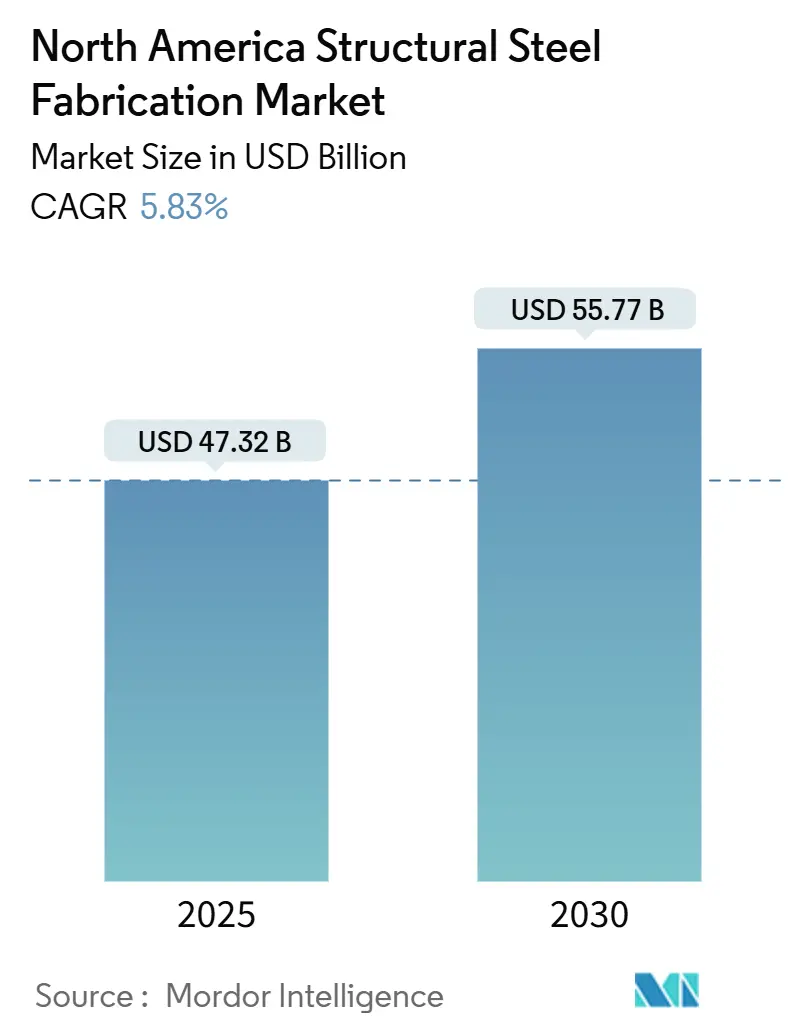

El tamaño del mercado de fabricación de acero estructural en América del Norte alcanzó los USD 47,32 mil millones en 2025 y se proyecta que aumente a USD 55,77 mil millones para 2030, lo que refleja una CAGR del 3,34% durante el período de pronóstico. Los desembolsos federales constantes en infraestructura, el crecimiento de las instalaciones de energía renovable y un cambio hacia métodos modulares fuera del sitio sustentan esta expansión moderada. La demanda permanece anclada en la construcción de transporte, comercial e industrial, mientras que las aplicaciones especializadas en minería, defensa y telecomunicaciones amplían la base de clientes. La adopción de corte por láser automatizado, diseño asistido por inteligencia artificial y acero de horno de arco eléctrico (EAF) está aumentando la productividad y apoyando una adquisición con menor huella de carbono. Los fabricantes continúan ajustando los términos contractuales para cubrir las fluctuaciones de materias primas y hacer frente a la escasez aguda de soldadores mediante la robótica y las asociaciones de capacitación. Los requisitos regulatorios como Compra en América y las Declaraciones de Producto Ambiental específicas de cada instalación están configurando las decisiones de abastecimiento y reforzando la competitividad de los proveedores nacionales.

Conclusiones Clave del Informe

- Por industria de usuario final, la construcción representó el 58,76% de la participación del mercado de fabricación de acero estructural en América del Norte en 2024, mientras que se prevé que otras industrias de usuarios finales se expandan a una CAGR del 5,19% hasta 2030.

- Por tipo de producto, las secciones estructurales pesadas representaron el 41,78% del tamaño del mercado de fabricación de acero estructural en América del Norte en 2024; se prevé que otros tipos de productos crezcan a una CAGR del 4,84% hasta 2030.

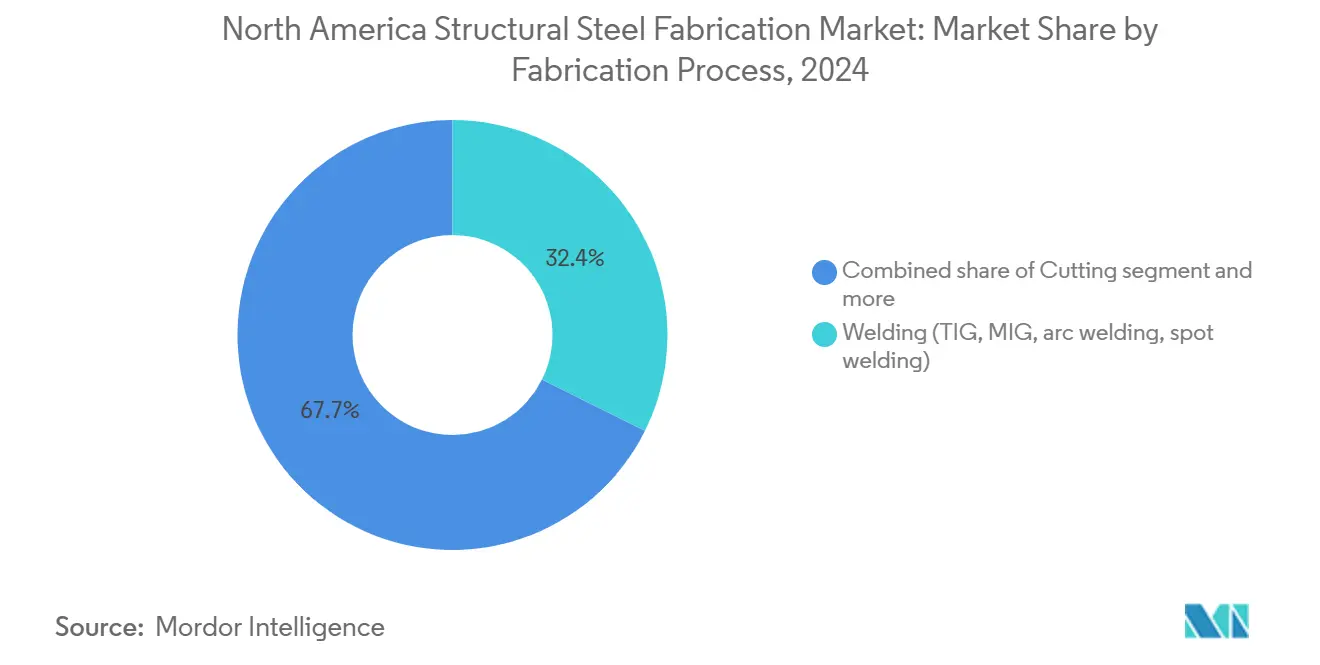

- Por proceso de fabricación, la soldadura lideró con una participación del 32,35% del tamaño del mercado de fabricación de acero estructural en América del Norte en 2024, mientras que los procesos de corte avanzan a una CAGR del 4,67% hasta 2030.

- Por geografía, Estados Unidos capturó el 85,67% de la participación del mercado de fabricación de acero estructural en América del Norte en 2024; Canadá avanza a una CAGR del 4,45% durante 2025-2030.

Tendencias e Información del Mercado de Fabricación de Acero Estructural en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto derivado del proyecto de ley de infraestructura | +0.8% | Estados Unidos; con efectos secundarios en Canadá y México | Mediano plazo (2-4 años) |

| Recuperación de la construcción comercial y residencial | +0.7% | América del Norte; más fuerte en las áreas metropolitanas de EE. UU. | Corto plazo (≤ 2 años) |

| Construcción de torres de energía eólica y seguidores solares | +0.6% | Estados Unidos y Canadá; concentrado en corredores eólicos | Largo plazo (≥ 4 años) |

| Adopción de construcción modular fuera del sitio | +0.4% | América del Norte; liderada por Canadá y la Costa Oeste de EE. UU. | Mediano plazo (2-4 años) |

| Demanda de retrofits resistentes a sismos | +0.3% | California, Oregón, Washington | Largo plazo (≥ 4 años) |

| Optimización de diseño impulsada por inteligencia artificial | +0.2% | América del Norte; adopción temprana en grandes fabricantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Federal Derivado del Proyecto de Ley de Infraestructura

Las asignaciones de la Ley de Inversión en Infraestructura y Empleo están generando un flujo de trabajo plurianual para puentes, autopistas y proyectos multimodales que requieren grandes tonelajes de acero fabricado. El paquete de USD 1,8 billones, combinado con las reglas de abastecimiento de Construir América, Comprar en América, está canalizando trabajo hacia plantas nacionales incluso cuando los altos costos de construcción fomentan cláusulas de escalación y contratos reembolsables. El Puente Internacional Gordie Howe, con un presupuesto de USD 4,7 mil millones, ilustra cómo los requisitos federales pueden canalizar más de 11 millones de libras de varilla de refuerzo y secciones estructurales complejas hacia talleres norteamericanos.

Reaceleración de la Construcción Comercial y Residencial

El gasto no residencial aumentó un 3,9% interanual a finales de 2024, con la construcción industrial en alza del 16,6% hasta aproximadamente USD 236 mil millones, superando los promedios de dos décadas. Se espera que los recortes de tasas de 100 puntos básicos anticipados por la Reserva Federal de EE. UU. durante 2025 desbloqueen proyectos retrasados. El sector de la construcción de Canadá en el tercer trimestre de 2024 retomó un crecimiento trimestral del 0,1%, y los permisos no residenciales aumentaron un 13,5%, lo que señala una cartera de pedidos saludable para los fabricantes.

Construcción de Torres de Energía Eólica y Seguidores Solares

La energía eólica a escala de servicios públicos requiere aproximadamente 115 toneladas de acero por megavatio, mientras que los seguidores solares consumen entre 41 y 47 toneladas. Asociaciones como la mejora de USD 100 millones de Nextracker y JM Steel en Pensilvania añaden 4 GW de capacidad de seguidores y muestran la intensidad de acero estructural del crecimiento de la energía renovable. Los fabricantes de palas y torres también están priorizando el «acero verde» procedente de hornos de arco eléctrico para satisfacer los umbrales de carbono incorporado[1]Blake Harris, "Uso del Acero en Energía Renovable," Alianza para la Innovación y la Infraestructura, aii.org.

Adopción de Construcción Modular Fuera del Sitio

Los módulos construidos en fábrica pueden reducir las emisiones en obra en un 43% y los residuos hasta en un 70%, completando pequeños edificios de múltiples unidades en aproximadamente 12 semanas. Columbia Británica promueve plantas «fabricadas en Columbia Británica» para cumplir los objetivos de vivienda, creando oportunidades de exportación en toda la región. La modularización beneficia a los fabricantes mediante la producción en lotes, mayor precisión dimensional y menos soldaduras en campo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de bobinas y planchas de acero | –0.5% | América del Norte; más agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de soldadores y ajustadores calificados | –0.4% | América del Norte; aguda en segmentos especializados | Mediano plazo (2-4 años) |

| Competencia de la madera masiva híbrida | –0.3% | Noroeste del Pacífico y principales ciudades de EE. UU. y Canadá | Largo plazo (≥ 4 años) |

| Regulaciones de carbono incorporado | –0.2% | Estados Unidos y Canadá; lideradas por California y agencias federales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Bobinas y Planchas de Acero

La bobina laminada en caliente se estabilizó entre USD 700 y 800 por tonelada corta a finales de 2024, muy por debajo de los máximos de la pandemia, pero lo suficientemente alto como para comprimir los márgenes de fabricación. Los molinos nacionales redujeron la producción para equilibrar los inventarios, reduciendo los diferenciales de precios entre EE. UU. y Europa y limitando el alivio de las importaciones. Los fabricantes están negociando cláusulas de escalación y explorando coberturas con futuros para proteger la validez de las ofertas[2]Alan Price, "Actualización del Mercado de Acero en América del Norte," Ryerson, ryerson.com.

Escasez de Soldadores y Ajustadores Calificados

A medida que aproximadamente el 30% de su fuerza laboral se acerca a la jubilación, la Sociedad Americana de Soldadura prevé 360.000 vacantes de empleo para 2027, lo que pone de relieve una demanda significativa de profesionales calificados en la industria de la soldadura. En 2023, la inflación salarial superó el 5,1%, intensificando aún más la necesidad de desarrollo de la fuerza laboral. Para abordar este desafío, los empleadores están acelerando sus iniciativas de robótica para mejorar la eficiencia operativa y reducir la dependencia de la mano de obra manual. Además, están formando asociaciones estratégicas con institutos técnicos para establecer sólidas cadenas de suministro de talento, garantizando un suministro constante de trabajadores calificados para satisfacer las demandas futuras de la industria[3]Monica Pfarr, "Perspectivas de la Fuerza Laboral de Soldadores," Sociedad Americana de Soldadura, aws.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Secciones Pesadas Impulsan el Volumen a Pesar del Crecimiento de los Productos Especializados

Las secciones estructurales pesadas generaron el 41,78% de los ingresos de 2024 dentro del tamaño del mercado de fabricación de acero estructural en América del Norte, lo que refleja su papel omnipresente en marcos, puentes y plantas industriales. La disponibilidad de productos básicos, las especificaciones A992 establecidas y los plazos de entrega predecibles sostienen el liderazgo. Las vigas de placa trabajada especializadas, las cerchas y los módulos personalizados se están expandiendo a una CAGR del 4,84%, impulsados por torres de energía renovable, túneles de tubo sumergido y bastidores para centros de datos. Las nuevas Declaraciones de Producto Ambiental del Instituto Americano de Construcción en Acero para vigas, planchas y secciones huecas proporcionan una contabilidad de carbono estandarizada, apoyando aún más tanto las ofertas de productos básicos como las especializadas.

La acelerada adopción de productos especializados refleja cambios más amplios hacia sistemas prefabricados e ingeniados que reducen la mano de obra en obra y comprimen los cronogramas. El detallado habilitado por inteligencia artificial, la soldadura robótica multieje y el corte por láser de fibra de alta potencia aumentan la precisión y el rendimiento. A medida que los propietarios buscan un menor costo total instalado, los productores de secciones pesadas están integrando fabricación, galvanizado y ensamblaje modular para defender su participación frente a competidores de nicho que capturan márgenes premium.

Por Industria de Usuario Final: El Dominio de la Construcción Enfrenta Presión de Diversificación

La construcción representó el 58,76% del gasto de 2024 en el mercado de fabricación de acero estructural en América del Norte, abarcando torres de oficinas, almacenes industriales, puentes y centros de tránsito. Los flujos de infraestructura federales y provinciales y los anuncios de fábricas del sector privado anclan el volumen a corto plazo. Sin embargo, se prevé que otras industrias de usuarios finales, que comprenden minería, construcción naval, defensa, aeroespacial, agricultura e infraestructura de telecomunicaciones, crezcan un 5,19% anual, lo que refleja un giro hacia estructuras de misión crítica e impulsadas por la tecnología. Los programas de defensa que se benefician de las iniciativas de relocalización, el despliegue de torres 5G y las expansiones de centros de datos ejemplifican estos nuevos grupos de demanda. Los fabricantes que obtienen certificaciones específicas del sector, como AWS D1.1/D1.5 para puentes o aprobaciones de la Autoridad Naval de Sistemas de Mar para componentes navales, están posicionados para acceder a trabajos de mayor margen.

Por Proceso de Fabricación: El Liderazgo de la Soldadura es Desafiado por la Innovación en Corte

La soldadura mantuvo una participación del 32,35% en 2024 en el mercado de fabricación de acero estructural en América del Norte, siendo el fundamento de prácticamente todas las conexiones estructurales. Los procesos MIG y de núcleo fundente lideran, mientras que los sistemas avanzados de arco en tándem y láser-arco híbrido reducen la distorsión y el tiempo de ciclo. Los procesos de corte registran una CAGR del 4,67% a medida que los láseres de fibra automatizados, el plasma de bisel y las líneas robóticas de tubos escalan los rendimientos. La nueva línea de Nextracker en Pensilvania triplica la capacidad de tubos para seguidores solares mediante perforación y conformado integrados, lo que subraya las ganancias de productividad cuando la automatización del corte se alinea con el crecimiento específico del sector. Los procesos de conformado, mecanizado y fundición siguen siendo esenciales para geometrías especializadas, pero crecen más en línea con la producción general.

Análisis Geográfico

Estados Unidos capturó el 85,67% del volumen de 2024 en el mercado de fabricación de acero estructural en América del Norte, anclado por una vasta base de infraestructura instalada, proximidad a los principales molinos de acero y amplios grupos de talento en ingeniería. Proyectos de alto perfil, como el Puente Internacional Gordie Howe de USD 4,7 mil millones, ilustran la escala y los mandatos de contenido local que favorecen a los talleres nacionales. Las Reglas de Categoría de Producto de la Agencia de Protección Ambiental y los proyectos piloto de adquisición de bajo carbono de la Administración de Servicios Generales están orientando las especificaciones hacia materias primas fundidas en hornos de arco eléctrico, reforzando la posición de EE. UU. como líder en tecnología y sostenibilidad.

Canadá representa la geografía de más rápido crecimiento con una CAGR del 4,45% de 2025 a 2030. El reemplazo del Túnel del Río Fraser, valorado en CAD 4,15 mil millones (USD 3,2 mil millones), y un flujo constante de proyectos de energía eólica e hidroeléctrica impulsan la demanda estructural. La Norma sobre Carbono Incorporado en la Construcción de Ottawa requerirá que los propietarios de proyectos adquieran acero dentro del 20% superior de rendimiento en carbono a partir de septiembre de 2025, orientando a los fabricantes hacia cadenas de suministro de acero de bajo carbono producido en hornos de arco eléctrico.

México se rezaga en medio de una débil construcción doméstica y una mayor competencia de las importaciones asiáticas. No obstante, las reglas del Tratado entre México, Estados Unidos y Canadá y la relocalización de fabricantes industriales presentan oportunidades para los talleres de la región fronteriza que ofrecen fabricación de entrega rápida y menor costo de mano de obra. La depreciación del peso ha inflado los costos de los consumibles importados, pero las empresas con contratos de suministro a largo plazo con EE. UU. están parcialmente protegidas de la volatilidad cambiaria.

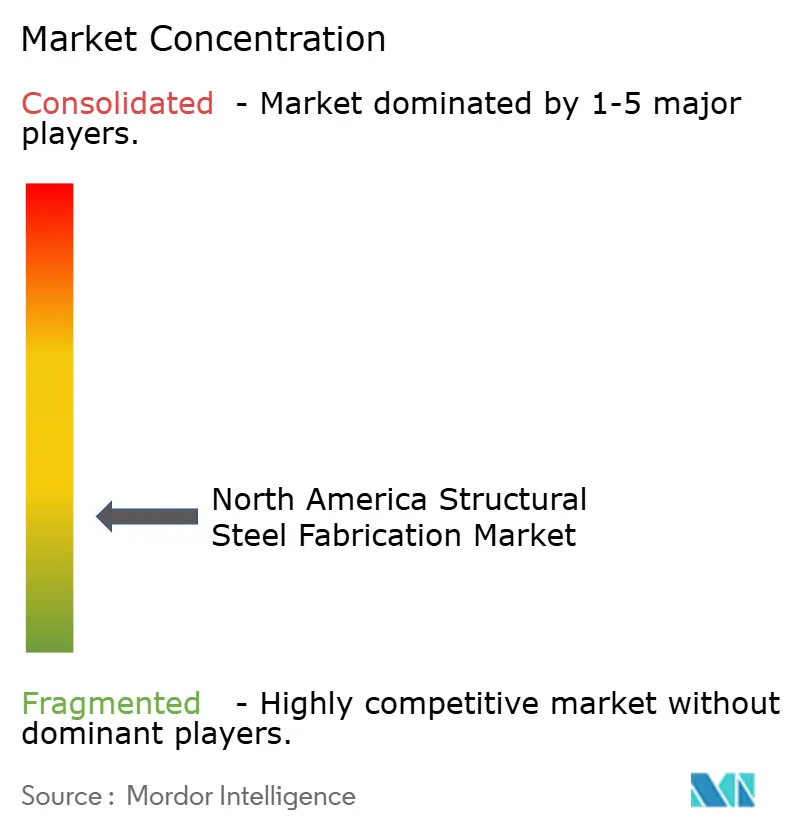

Panorama Competitivo

La competencia está moderadamente fragmentada. La consolidación está en marcha: Lorraine Capital creó Caldera Manufacturing Group combinando cuatro talleres de tamaño mediano en una plataforma de 170 empleados que abarca Pensilvania, Maryland y Oklahoma, lo que permite el equilibrio de carga de trabajo entre plantas y menús de servicios más amplios. La fusión de State Steel Supply con SPS Companies en 2025 amplía la distribución en 17 sitios de EE. UU. y México, garantizando el control del molino al mercado de bobinas, planchas y secciones fabricadas.

La tecnología es un diferenciador clave. Los primeros adoptantes de la optimización de diseño impulsada por inteligencia artificial reportan hasta un 75% de reducción en las horas de estimación y un 50% más de rapidez en el anidamiento de materiales. La robótica ayuda a compensar la escasez de mano de obra, especialmente para soldaduras repetibles en tubos de seguidores solares y escaleras de torres eólicas. Las credenciales de sostenibilidad también determinan el éxito en las licitaciones. Las láminas de cubierta de ArcelorMittal XCarb con un 67% menos de carbono amplían el menú de ofertas procedentes de hornos de arco eléctrico disponibles para los fabricantes que buscan cumplir con los criterios de adquisición.

Persisten espacios en blanco en los ensamblajes de retrofits sísmicos, los segmentos de túneles de tubo sumergido y el preensamblaje de módulos para proyectos de recursos remotos. Las empresas capaces de combinar ingeniería, fabricación y erección en obra bajo contratos de precio fijo o de diseño-construcción progresivo están mejor posicionadas para capturar márgenes superiores al promedio.

Líderes de la Industria de Fabricación de Acero Estructural en América del Norte

Valmont Industries Inc.

DBM Global Inc.

Cornerstone Building Brands Inc.

Groupe Canam Inc.

High Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ArcelorMittal se asoció con Ateliers 3S para lanzar láminas de cubierta trapezoidales de bajo carbono producidas con acero XCarb reciclado y alimentado con energía renovable, logrando una reducción del 67% en la huella de carbono en comparación con los productos de alto horno.

- Enero de 2025: State Steel Supply se fusionó con SPS Companies, combinando dos centros de servicio entre los 40 principales en 17 sitios norteamericanos, manteniendo State Steel como unidad independiente.

- Octubre de 2024: Federal Steel Supply adquirió Venture Pipe and Supply, ingresando a la cadena de suministro de campos petroleros de Oklahoma y diversificándose más allá de la tubería industrial.

- Septiembre de 2024: Beacon adquirió Chicago Metal Supply & Fabrication, añadiendo capacidad personalizada de lámina metálica arquitectónica para apoyar su programa de crecimiento Ambition 2025.

Alcance del Informe del Mercado de Fabricación de Acero Estructural en América del Norte

| Sección Pesada (Vigas y Columnas) |

| Miembros de Sección Ligera y Conformados en Frío |

| Secciones Tubulares y Huecas Estructurales |

| Otros Tipos de Producto (Vigas de Placa Trabajada y Cerchas, Módulos y Bastidores Construidos a Medida, etc.) |

| Construcción | Comercial |

| Residencial | |

| Edificios Industriales | |

| Infraestructura (Transporte) | |

| Energía Eléctrica (incluye servicios públicos y energía renovable) | |

| Fabricación y Equipos Industriales | |

| Petróleo y Gas | |

| Automotriz y Transporte (sistemas ferroviarios, componentes de metro, etc.) | |

| Otras Industrias de Usuarios Finales (Minería, Construcción Naval y Marina, Defensa y Aeroespacial, Agricultura y Procesamiento de Alimentos, y Telecomunicaciones) |

| Corte (corte por láser, corte por plasma, corte por chorro de agua, aserrado, cizallado, etc.) |

| Doblado (prensas plegadoras, doblado por rodillos, doblado rotativo) |

| Soldadura (TIG, MIG, soldadura por arco, soldadura por puntos) |

| Mecanizado (fresado, torneado, taladrado, rectificado, mecanizado CNC) |

| Conformado (estampado, forjado, laminado, hidroconformado) |

| Fundición (fundición en arena, fundición a presión, fundición a la cera perdida) |

| Otros (Chapado, Tratamiento de Superficie, Punzonado, Acabado, Sujeción, Ensamblaje, Tratamiento Térmico, Grabado, Hidroconformado, Hilado, etc.) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Sección Pesada (Vigas y Columnas) | |

| Miembros de Sección Ligera y Conformados en Frío | ||

| Secciones Tubulares y Huecas Estructurales | ||

| Otros Tipos de Producto (Vigas de Placa Trabajada y Cerchas, Módulos y Bastidores Construidos a Medida, etc.) | ||

| Por Industria de Usuario Final | Construcción | Comercial |

| Residencial | ||

| Edificios Industriales | ||

| Infraestructura (Transporte) | ||

| Energía Eléctrica (incluye servicios públicos y energía renovable) | ||

| Fabricación y Equipos Industriales | ||

| Petróleo y Gas | ||

| Automotriz y Transporte (sistemas ferroviarios, componentes de metro, etc.) | ||

| Otras Industrias de Usuarios Finales (Minería, Construcción Naval y Marina, Defensa y Aeroespacial, Agricultura y Procesamiento de Alimentos, y Telecomunicaciones) | ||

| Por Proceso de Fabricación | Corte (corte por láser, corte por plasma, corte por chorro de agua, aserrado, cizallado, etc.) | |

| Doblado (prensas plegadoras, doblado por rodillos, doblado rotativo) | ||

| Soldadura (TIG, MIG, soldadura por arco, soldadura por puntos) | ||

| Mecanizado (fresado, torneado, taladrado, rectificado, mecanizado CNC) | ||

| Conformado (estampado, forjado, laminado, hidroconformado) | ||

| Fundición (fundición en arena, fundición a presión, fundición a la cera perdida) | ||

| Otros (Chapado, Tratamiento de Superficie, Punzonado, Acabado, Sujeción, Ensamblaje, Tratamiento Térmico, Grabado, Hidroconformado, Hilado, etc.) | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fabricación de acero estructural en América del Norte en 2025?

El mercado se sitúa en USD 47,32 mil millones en 2025, con una CAGR del 3,34% proyectada hasta 2030.

¿Qué categoría de producto lidera la demanda en la región?

Las secciones estructurales pesadas, como vigas y columnas, lideran, representando el 41,78% de los ingresos de 2024.

¿Qué impulsa un crecimiento más rápido en Canadá en comparación con Estados Unidos?

Grandes proyectos de infraestructura como el reemplazo del Túnel del Río Fraser (USD 3,2 mil millones) y las normas de adquisición de carbono incorporado están acelerando la demanda canadiense.

¿Cómo están haciendo frente los fabricantes a la escasez de soldadores?

Las empresas están ampliando la robótica, asociándose con escuelas técnicas y ofreciendo aprendizajes mientras aumentan los salarios para atraer talento.

Última actualización de la página el: