Tamaño y Participación del Mercado de Herramientas de Conformado de Metales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 37.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 50.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.78% CAGR |

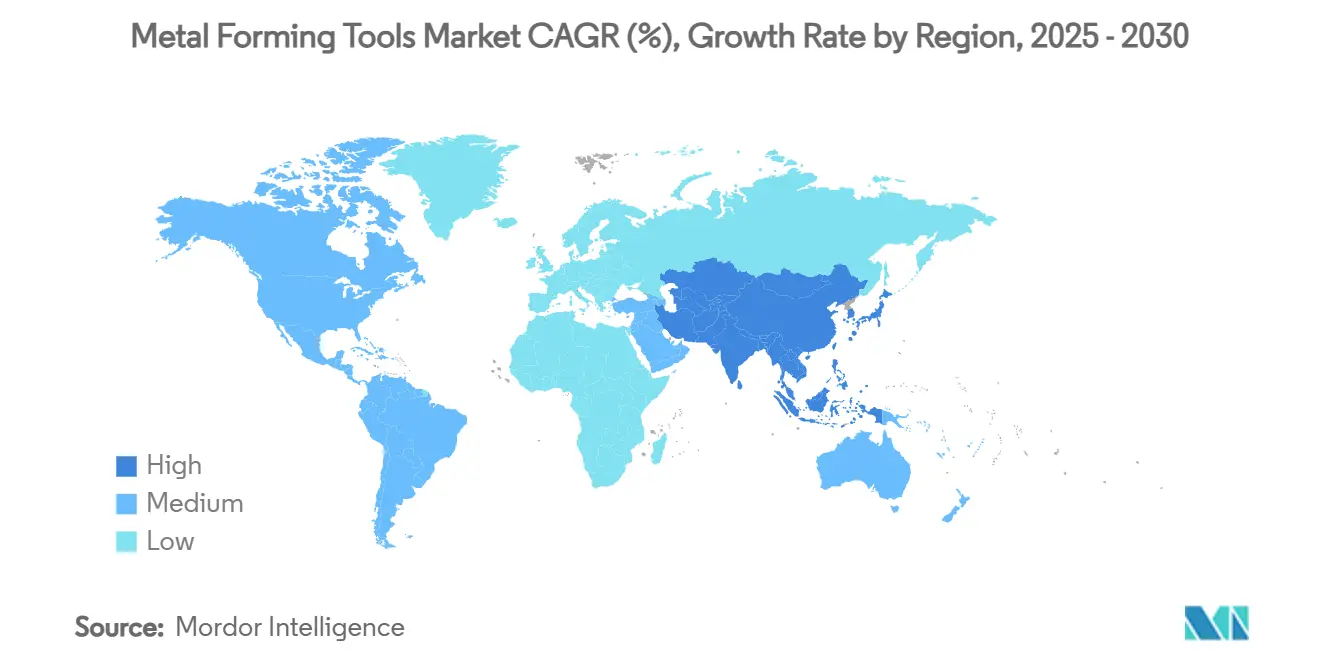

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

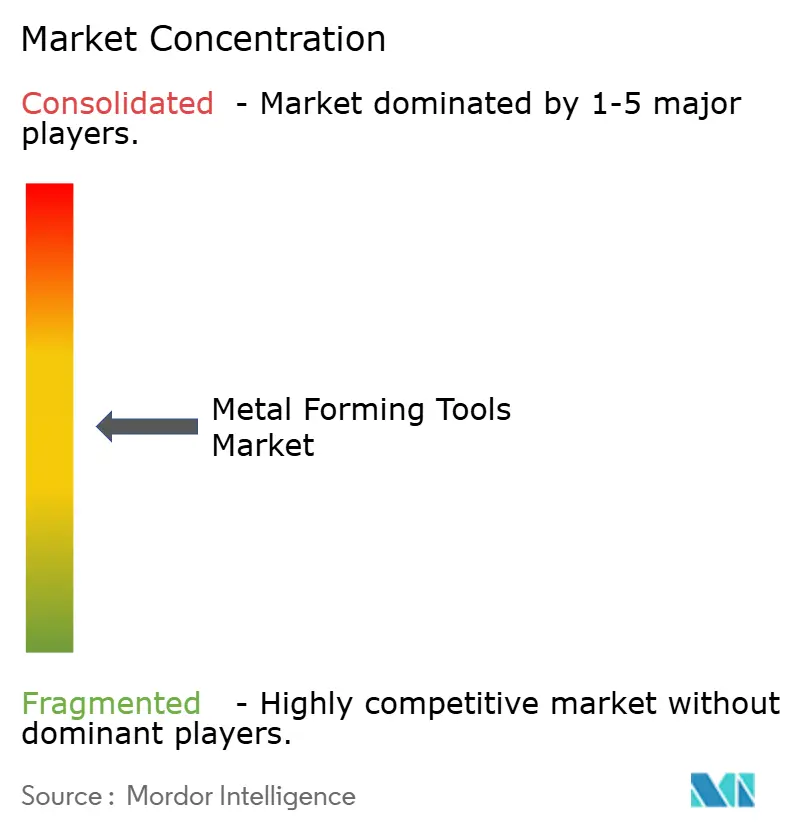

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Conformado de Metales por Mordor Intelligence

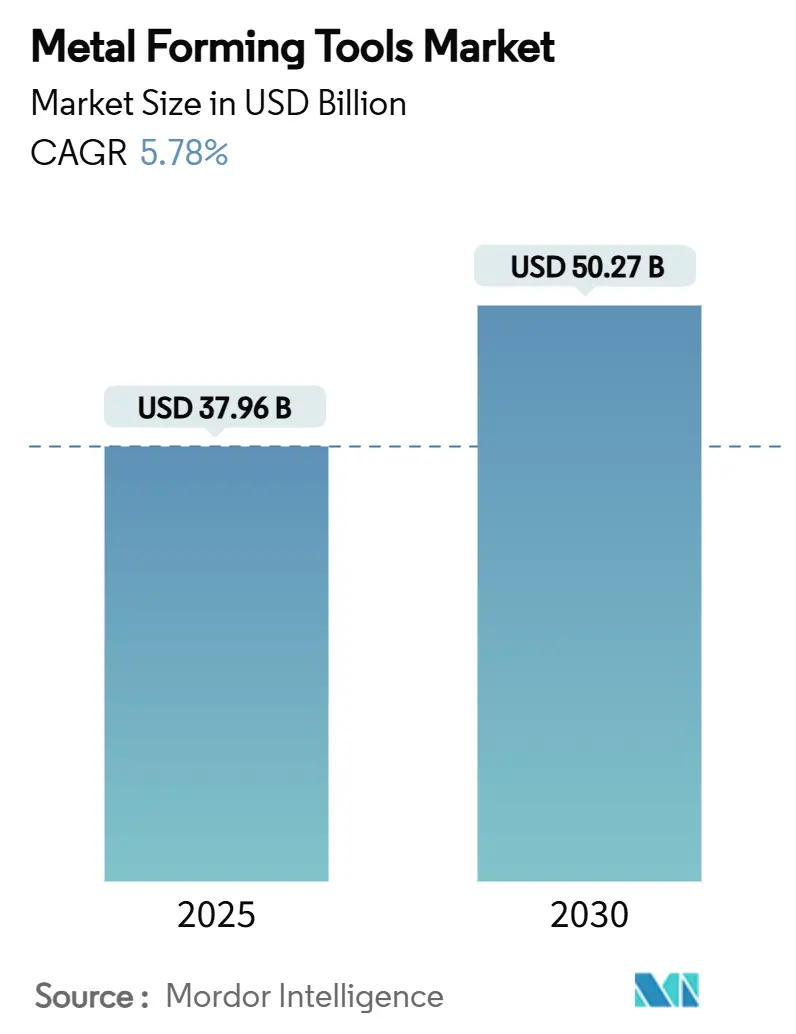

El tamaño del Mercado de Herramientas de Conformado de Metales se sitúa en USD 37,96 mil millones en 2025 y se proyecta que alcance los USD 50,27 mil millones en 2030, avanzando a una CAGR del 5,78%. El aumento de los volúmenes de vehículos eléctricos (EV), la ampliación de los programas de relocalización en América del Norte y Europa, y un cambio decisivo de las prensas hidráulicas a las servoeléctricas son las fuerzas más visibles que impulsan esta trayectoria. Los fabricantes de automóviles ahora requieren prensas capaces de conformar aceros de ultra alta resistencia a la tracción y estructuras de gigafundición de aluminio, mientras que los productores aeroespaciales y de implantes médicos exigen una repetibilidad a nivel de micras. Los fabricantes también enfrentan una necesidad urgente de compensar la escasez de mano de obra calificada, lo que lleva a una adopción más amplia de la automatización, el monitoreo de procesos en tiempo real y las prácticas de fabricación sin operadores. Los ciclos de utillaje rápido en la fabricación aditiva aeroespacial, los programas de infraestructura financiados por el gobierno y las estrategias de integración vertical seguidas por los principales proveedores completan los principales habilitadores de crecimiento del mercado de herramientas de conformado de metales.

Conclusiones Clave del Informe

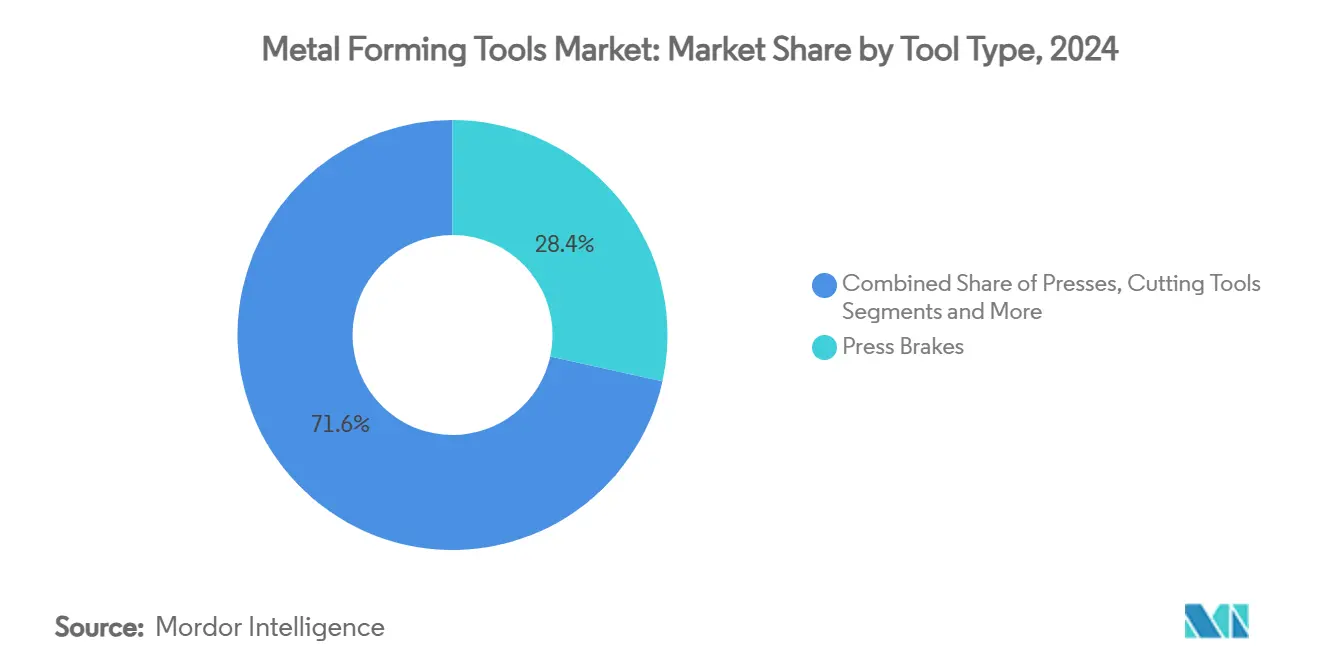

- Por Tipo de Herramienta, las prensas plegadoras representaron el 28,45% de la participación del mercado de herramientas de conformado de metales en 2024; se prevé que las servoprensas se expandan a una CAGR del 9,80% hasta 2030.

- Por Proceso de Conformado, el estampado dominó con una participación del 32,33% del tamaño del mercado de herramientas de conformado de metales en 2024; los equipos de plegado registran el crecimiento más rápido con una CAGR del 6,70% hasta 2030.

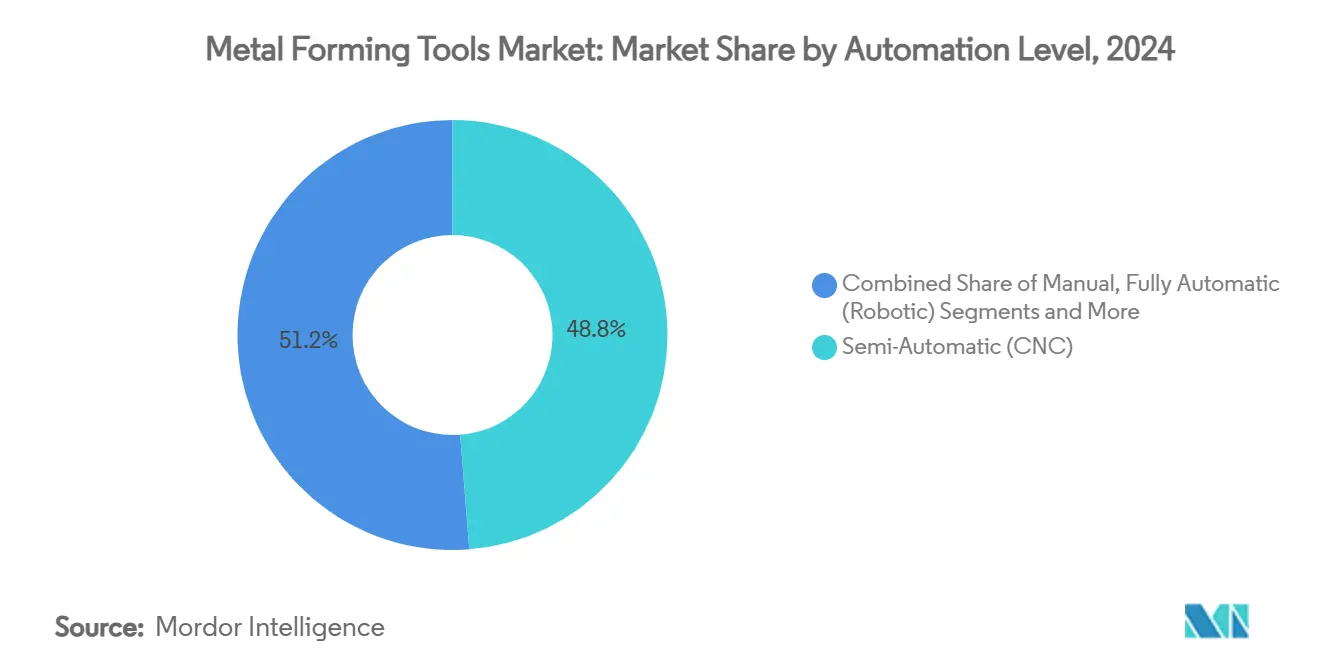

- Por Nivel de Automatización, los sistemas semiautomáticos representaron el 48,76% de la participación del mercado de herramientas de conformado de metales en 2024, mientras que las soluciones totalmente automáticas avanzan a una CAGR del 8,90% durante el horizonte de previsión.

- Por Industria de Uso Final, el sector automotriz lideró con una contribución del 35,46% al tamaño del mercado de herramientas de conformado de metales en 2024, mientras que la fabricación de componentes para vehículos eléctricos se acelera a una CAGR del 11,20% hasta 2030.

- Por Geografía, Asia-Pacífico concentró el 41,22% de la participación del mercado de herramientas de conformado de metales en 2024, registrando también la CAGR máxima del 8,90% hasta 2030.

Tendencias e Información del Mercado Global de Herramientas de Conformado de Metales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la producción de vehículos eléctricos y ligeros | +1.2% | Global – especialmente China, América del Norte, Europa | Mediano plazo (2-4 años) |

| Demanda de implantes médicos de precisión | +0.8% | América del Norte y UE; en aumento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Relocalización de la manufactura en América del Norte y la UE | +0.6% | América del Norte y UE como núcleo, con expansión hacia México | Mediano plazo (2-4 años) |

| Necesidades de utillaje rápido para piezas aeroespaciales impresas en 3D | +0.4% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción del conformado en frío en equipos de hidrógeno verde | +0.3% | Global; en etapa temprana en la UE y Japón | Largo plazo (≥ 4 años) |

| Transición de los OEM hacia prensas servomecánicas | +0.2% | Global; liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Producción de Vehículos Eléctricos y Ligeros

La fabricación de vehículos eléctricos remodela los requisitos de conformado, ya que las plantas pasan de ensamblajes de carrocería en blanco de múltiples piezas a gigafundiciones de una sola pieza. La gigafundición de Tesla condensó más de 70 estampados del Model 3 en dos secciones fundidas del Model Y, lo que llevó a competidores como Volvo e Hyundai a seguir estrategias similares. Este cambio eleva la demanda de prensas servoeléctricas que ofrecen perfiles de movimiento programables y altas energías de conformado sin pérdidas hidráulicas. Los fabricantes de prensas tradicionales, como AIDA Engineering, reportaron una cartera de pedidos de USD 548 millones impulsada en gran medida por pedidos de utillaje para vehículos eléctricos, lo que pone de relieve el atractivo comercial de esta tendencia. Si bien el potencial alcista es claro, las fluctuaciones en los precios de las materias primas y las complicaciones de retroceso elástico del acero de alta resistencia obligan a los proveedores a invertir en matrices más resistentes y sistemas de lubricación avanzados, lo que añade costos y complejidad de ingeniería[1]Gobierno de India, Se espera que la producción de acero especial aumente de 18 millones a 42 millones de toneladas para 2026-27,

Oficina de Información de Prensa, pib.gov.in.

Demanda de Implantes Médicos de Precisión

Las placas ortopédicas, los tornillos y los componentes articulares personalizados requieren tolerancias en el rango de micras bajas y superficies libres de inclusiones. La guía actualizada de la FDA de los Estados Unidos obliga a los productores a verificar la resistencia a la tracción, la resistencia a la fatiga y el comportamiento frente a la corrosión en cada cambio de diseño. Estas normas elevan el listón para las prensas servoeléctricas equipadas con células de carga de alta resolución y control de eje en bucle cerrado. Las aleaciones de titanio y cobalto-cromo, comunes en los implantes, se endurecen rápidamente durante la deformación, acelerando el desgaste de las herramientas y haciendo necesarios recubrimientos de alta calidad. El envejecimiento de la población en Europa, América del Norte y Japón sustenta un crecimiento estable del volumen, mientras que los altos márgenes del sector compensan los costos de capital de las celdas de conformado especializadas.

Relocalización de la Manufactura en América del Norte y la UE

Se informó que 287.000 empleos en los Estados Unidos estuvieron vinculados a la relocalización o a la inversión extranjera directa en el primer semestre de 2023, lo que refleja un cambio de las estrategias de optimización de costos hacia estrategias de resiliencia. Los programas federales, incluida la Ley de Inversión en Infraestructura y Empleo de USD 1,2 billones, incrementan significativamente la demanda interna de perfiles de acero conformado, barras de refuerzo y piezas fundidas. Las prensas servoeléctricas con menor consumo eléctrico y tiempos de configuración más cortos ayudan a compensar los mayores costos laborales típicos de las economías desarrolladas. Sin embargo, el éxito de la relocalización depende de la disponibilidad de mano de obra; por ello, los proveedores ofrecen paquetes integrales de automatización, capacitación y mantenimiento preventivo para acelerar la puesta en marcha de las plantas.

Necesidades de Utillaje Rápido para Piezas Aeroespaciales Impresas en 3D

La fabricación aditiva en serie en el sector aeroespacial ahora requiere operaciones de conformado, enderezado o mejora superficial posteriores a la impresión para cumplir con estrictos protocolos de calificación como IQ, OQ y PQ. Las celdas híbridas que combinan la impresión 3D con el conformado de precisión permiten a los OEM alcanzar las ventanas de tolerancia mientras escalan los tamaños de lote. Las superaleaciones a base de níquel y los polvos de Ti-6Al-4V imponen altas tensiones en las herramientas, lo que impulsa el interés en matrices refrigeradas por agua y líneas de prensas con sensores integrados para el monitoreo en proceso. El crecimiento es sólido, pero la vía regulatoria es compleja, lo que prolonga los ciclos de validación de los clientes y limita el ritmo de liberación de inversiones de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital y largo retorno de la inversión | -0.6% | Global, con mayor impacto en los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Volatilidad en los precios del acero y el carburo | -0.5% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de fabricantes de herramientas y matrices calificados | -0.4% | Principalmente América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Riesgo de ciberseguridad en líneas de prensas en red | -0.3% | Global, concentrado en mercados desarrollados con alta automatización | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital y Largo Retorno de la Inversión

Las servoprensas avanzadas cuestan entre un 30% y un 50% más que los modelos hidráulicos convencionales, incluso antes de añadir el utillaje, la robótica y el software. Las empresas más pequeñas tienen dificultades para superar las tasas de rentabilidad internas cuando el retorno de la inversión se extiende más allá de cinco años. Un programa de aprendizaje en Massachusetts ilustra la carga paralela de capital humano, que exige 8.000 horas de trabajo y 150 horas de instrucción en aula al año para obtener la credencial de oficial de fabricación de herramientas y matrices. La incertidumbre económica frena aún más el gasto, especialmente donde la visibilidad de los pedidos es limitada. Los proveedores responden con bastidores de prensas modulares, software por suscripción y garantías de recompra para suavizar el impacto en el balance, aunque la adopción sigue condicionada por la solvencia de los prestatarios y el sentimiento macroeconómico.

Volatilidad en los Precios del Acero y el Carburo

Las fluctuaciones en los precios del acero y el carburo ejercen una presión directa sobre los presupuestos de producción de los proveedores de herramientas de conformado de metales. Cuando Pekín impuso restricciones a la exportación de galio y germanio, el precio al contado del galio saltó casi un 20% hasta USD 332,50 por kilogramo en julio de 2023, mostrando cómo las decisiones geopolíticas pueden cambiar los costos de los insumos de la noche a la mañana. Las variaciones en los precios del acero influyen tanto en el piso de fábrica como en los planes de compra de los clientes, ya que muchos compradores posponen los pedidos de nuevos equipos cuando los costos de los materiales se perciben como inestables. Las herramientas de carburo, que dependen de polvos de tungsteno, enfrentan una tensión similar, ya que el ajuste en el suministro de mineral y los mayores costos de refinación se trasladan a los precios de las herramientas terminadas. La curva de costos impredecible también complica la planificación de inventarios: un exceso de existencias inmoviliza capital, pero un nivel insuficiente aumenta el riesgo de paros en la producción. Las empresas pequeñas y medianas sienten la presión con mayor intensidad porque carecen del poder de negociación para asegurar contratos a largo plazo o para absorber picos de precios de corta duración sin erosionar sus márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Herramienta: Las Prensas Plegadoras Lideran Mientras la Tecnología Servo se Acelera

En 2024, las prensas plegadoras captaron una participación del 28,45% del mercado de herramientas de conformado de metales, demostrando su adaptabilidad en sectores que van desde paneles de construcción hasta largueros aeroespaciales. Los ecosistemas consolidados de matrices, topes traseros y software de programación fuera de línea desempeñan un papel fundamental en el mantenimiento de costos de propiedad competitivos. La categoría de mayor crecimiento, las servoprensas, tiene una proyección de CAGR del 9,80% hasta 2030, respaldada por el ahorro energético y el control preciso del recorrido, críticos para los componentes de acero de alta resistencia y de gigafundición de aluminio. El tamaño del mercado de herramientas de conformado de metales para prensas plegadoras está, por tanto, preparado para expandirse de manera constante, mientras que la cuota de las servoprensas crece aún más rápido a medida que los OEM apuntan a movimientos programables y menor ruido. El lanzamiento de la celda de plegado móvil Flex Cell de TRUMPF en 2024 ejemplifica cómo los líderes tradicionales en prensas plegadoras están incorporando automatización para paliar la escasez de mano de obra y asegurar ingresos incrementales.

Las crecientes carteras de pedidos en los sectores de vehículos eléctricos y aeroespacial estimulan la demanda de servoprensas de gran tonelaje, especialmente en Asia-Pacífico, donde las fábricas de nueva construcción prescinden por completo de las líneas hidráulicas. Mientras tanto, las prensas mecánicas mantienen su relevancia en tapas de conservas y paneles de carrocería estándar, ya que sus cadencias superan a los sistemas servo en recorridos cortos. Las matrices y el utillaje de punzones siguen siendo fuentes de ingresos perennes vinculadas al tamaño del parque de prensas, lo que lleva a los proveedores a ofrecer portales de gestión de herramientas por suscripción que alertan a los usuarios sobre los patrones de desgaste. Las herramientas de laminado, corte e hidroconformado forman submercados de nicho cuyo crecimiento sigue tendencias específicas de materiales, como las extrusiones de aluminio para carcasas de baterías o los tubos de acero inoxidable hidroconformados en pilas de combustible.

Por Proceso de Conformado: El Dominio del Estampado Enfrenta la Innovación en Plegado

Las operaciones de estampado representaron el 32,33% de la participación del mercado de herramientas de conformado de metales en 2024, beneficiándose de las líneas consolidadas en fábricas de automoción y electrodomésticos que operan las 24 horas del día. Sin embargo, las máquinas de plegado, asistidas por robots colaborativos y programación fuera de línea, están creciendo a una CAGR del 6,70%. El tamaño del mercado de herramientas de conformado de metales vinculado al plegado ganará terreno de manera constante a medida que la personalización masiva y los ciclos de vida de productos más cortos empujen a los usuarios hacia sistemas flexibles. La celda cobótica EZ Bend de Cincinnati Incorporated muestra cómo los proveedores reducen drásticamente los tiempos de configuración, permitiendo a los talleres de bajo volumen y alta variedad cumplir con los plazos de entrega de los fabricantes.

El forjado sigue siendo el pilar de los blancos de trenes de aterrizaje aeroespaciales y cigüeñales de automóviles donde importa la resistencia direccional, pero su cuota es en gran medida estática. La extrusión se beneficia de los imperativos de reducción de peso en el transporte y las fachadas de edificios. El corte asistido por láser se combina bien con los procesos de conformado en celdas integradas, lo que permite la trazabilidad pieza a pieza y reduce el trabajo en curso. Los fabricantes eligen cada vez más líneas híbridas que estampan, pliegan y cortan en un solo paso, pagando una prima por la flexibilidad impulsada por software. Los proveedores que integran PLC, visión artificial y análisis de mantenimiento predictivo capturan así una mayor cuota de cartera.

Por Nivel de Automatización: Los Sistemas Semiautomáticos Transicionan hacia la Automatización Total

En 2024, las máquinas semiautomáticas representaron el 48,76% de la participación del mercado de herramientas de conformado de metales, lo que refleja un punto intermedio donde el control CNC coexiste con la supervisión del operador. Los sistemas totalmente automáticos, impulsados por una sólida previsión de CAGR del 8,90%, atraen a las fábricas que luchan contra la escasez de mano de obra y ventanas de tolerancia más estrictas. El tamaño del mercado de herramientas de conformado de metales vinculado a las líneas totalmente autónomas crece más rápido dentro de las gigafábricas que producen bandejas de baterías y carcasas de motores para vehículos eléctricos.

La celda de atención colaborativa OmniVance de ABB demuestra ganancias de productividad de hasta el 60%, liberando a los escasos técnicos para tareas de mayor valor. Las operaciones sin operadores siguen siendo incipientes, pero atraen atención a medida que los picos en los costos de energía fomentan la programación fuera de horas pico. Los sensores y la conectividad 5G, como el despliegue de fábrica inteligente de SMS Group en Lech-Stahlwerke, ilustran cómo el monitoreo de condiciones en tiempo real sustenta el mantenimiento predictivo. Las configuraciones manuales persisten en los talleres aeroespaciales que fabrican piezas de metales exóticos, donde los volúmenes son demasiado bajos para una automatización económica; sin embargo, incluso aquí, el utillaje de cambio rápido y la simulación fuera de línea reducen los tiempos de inactividad.

Por Industria de Uso Final: El Liderazgo Automotriz Desafiado por la Transformación de los Vehículos Eléctricos

El sector automotriz representó el 35,46% del tamaño del mercado de herramientas de conformado de metales en 2024, pero debe adaptarse rápidamente al crecimiento del 11,20% de CAGR en las líneas dedicadas a componentes de vehículos eléctricos. Inversiones como la planta canadiense de vehículos eléctricos de Honda por USD 15 mil millones y la expansión de la plataforma de baterías de BMW en México subrayan cómo las nuevas arquitecturas de tren motriz se traducen en ciclos de renovación del utillaje. Las gigafundiciones requieren prensas que superen las 6.000 toneladas más un control preciso de la temperatura de las matrices, lo que pone a prueba las capacidades de ingeniería de los proveedores[2]Invest in Türkiye, El sector de maquinaria turco generó ingresos de USD 47 mil millones empleando a 300.000 personas,

Oficina de Inversiones, invest.gov.tr.

Los sectores aeroespacial y de defensa siguen siendo segmentos premium que pagan por la trazabilidad y la certificación, mientras que la maquinaria industrial proporciona una demanda base estable para las prensas estándar. Las políticas de reciclaje en construcción y edificación apoyan el laminado de acero estructural, especialmente en las ciudades de Asia-Pacífico con rápida urbanización. Los productores de equipos eléctricos y electrónicos impulsan tolerancias a nanoescala para conectores, lo que estimula las actualizaciones de prensas de estampado de alta velocidad. Los dispositivos médicos, aunque representan un volumen menor, ofrecen altos márgenes porque cada línea de implantes requiere integración en sala limpia de clase y una rigurosa validación.

Análisis Geográfico

Asia-Pacífico controló el 41,22% de la participación del mercado de herramientas de conformado de metales en 2024 y está preparada para crecer a una CAGR sin rival del 8,90%. Las economías de clúster de China en el Delta del Río Yangtze y Guangdong generan enormes pedidos de prensas para talleres de carrocería de vehículos eléctricos y carcasas de electrónica de consumo, mientras que Japón suministra servoimpulsores de alta precisión y aceros para matrices avanzados, como lo demuestra el acuerdo de distribución de Yamaichi Hagane con Tiangong. Los esquemas de Incentivo Vinculado a la Producción (PLI) de India atraen a OEM globales de automoción y electrónica, impulsando la demanda de frenos CNC de tonelaje medio y líneas de alimentación de bobinas. La diversificación de la cadena de suministro hacia Vietnam, Tailandia e Indonesia acelera las instalaciones regionales a medida que las empresas cubren el riesgo geopolítico[3]Oficina Nacional de Estadísticas de China, El valor añadido manufacturero aumentó un 6,0% en mayo de 2024 con un crecimiento de los productos metálicos del 6,6%,

Oficina Nacional de Estadísticas, stats.gov.cn.

América del Norte se beneficia de la relocalización y el gasto en infraestructura. Los programas de estímulo canalizan nuevos pedidos hacia fundiciones nacionales y fabricantes de chapa metálica. México emerge como un centro de proximidad geográfica, con fabricantes de automóviles y electrodomésticos que se trasladan desde Asia para reducir los plazos de entrega logísticos. Los principales contratistas aeroespaciales de los Estados Unidos continúan comprando prensas de precisión para revestimientos de aluminio-litio y largueros de titanio, manteniendo una combinación de equipos rica en tecnología que favorece los diseños servoeléctricos e hidráulicos híbridos.

Europa lucha contra condiciones macroeconómicas débiles, pero se apoya en su destreza de ingeniería y en los mandatos de sostenibilidad. Molinos alemanes como ThyssenKrupp Materials Processing añadieron una nueva línea de corte longitudinal, aumentando la capacidad a 350.000 toneladas anuales, lo que indica confianza en la recuperación industrial regional. El Pacto Verde de la UE incrementa la demanda de máquinas energéticamente eficientes, mientras que los altos precios de la energía empujan a los operadores hacia servoprensas con accionamientos regenerativos. Europa del Este atrae inversiones en nuevas instalaciones para el estampado competitivo en costos, pero las persistentes brechas de mano de obra calificada podrían limitar las puestas en marcha.

Panorama Competitivo

La competencia está moderadamente concentrada, con los 10 principales actores controlando un porcentaje moderado de los ingresos globales. TRUMPF, Amada y Schuler (recientemente rebautizada como ANDRITZ Schuler) mantienen el liderazgo tecnológico al ofrecer carteras integradas de líneas de prensas, láser y plegado. Los competidores chinos aprovechan las ventajas de costos por volumen, obligando a los titulares a diferenciarse mediante suites de automatización y presencias de servicio globales. Los ingresos de TRUMPF de USD 5.620 millones (EUR 5.200 millones) en 2023/24 cayeron un 3,6% en medio de una inversión de capital global más débil y una agresiva fijación de precios china, lo que pone de relieve la presión sobre los márgenes de los productos premium.

Las adquisiciones estratégicas marcan una tendencia de consolidación en curso. La compra de PASS Stanztechnik por parte de Wilson Tool International en enero de 2025 profundiza su presencia en Europa y amplía su oferta de conjuntos de matrices, mientras que el acuerdo de United Grinding para adquirir GF Machining Solutions posiciona al grupo para aprovechar sinergias en el rectificado de herramientas de ultra precisión. Los proveedores también invierten en centros de servicio regionales; Komatsu reorganizó su filial en los Estados Unidos en febrero de 2025 para agilizar la gobernanza y mejorar la proximidad al cliente. Estos movimientos subrayan un giro desde la venta pura de equipos hacia propuestas de valor de ciclo de vida que abarcan repuestos, capacitación y análisis de mantenimiento predictivo.

Las hojas de ruta tecnológicas se centran ahora en la digitalización, la eficiencia energética y la ciberseguridad. Prima Power exhibió celdas de prensas plegadoras robóticas en EuroBLECH 2024 orientadas a la operación sin supervisión, mientras que Schuler North America canalizó fondos hacia el hidroconformado tubular para abordar la reducción de peso de los vehículos. Los proveedores integran protocolos OPC-UA o propietarios para el registro de datos, pero enfrentan amenazas crecientes de ransomware dirigido a líneas de prensas en red. Las asociaciones con especialistas en ciberseguridad se convierten, por tanto, en un nuevo diferenciador para las licitaciones de OEM en sectores de alta seguridad como la defensa y los dispositivos médicos.

Líderes de la Industria de Herramientas de Conformado de Metales

TRUMPF Group

Amada Co., Ltd.

Schuler AG

JIER Machine-Tool Group

DMG Mori

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ANDRITZ AG rebautizó Schuler como ANDRITZ Schuler para profundizar las soluciones integradas de conformado y manipulación.

- Febrero de 2025: Komatsu Ltd. reorganizó sus filiales en los Estados Unidos para mejorar la conveniencia del cliente y la gobernanza.

- Enero de 2025: Wilson Tool International adquirió PASS Stanztechnik AG, ampliando su alcance en utillaje para prensas de punzonado en Europa.

- Noviembre de 2024: United Grinding anunció un acuerdo para adquirir GF Machining Solutions, con cierre previsto en el primer o segundo trimestre de 2025.

Alcance del Informe Global del Mercado de Herramientas de Conformado de Metales

| Prensas | Prensa Mecánica |

| Prensa Hidráulica | |

| Prensa Servoeléctrica | |

| Prensa de Tornillo / Articulada | |

| Prensas Plegadoras | |

| Herramientas de Laminado (Laminadores, Laminadores de Roscas, etc.) | |

| Herramientas de Corte | |

| Equipos de Hidroconformado | |

| Matrices y Utillaje de Punzones | Matrices de Estampado |

| Matrices de Forjado | |

| Matrices de Extrusión | |

| Utillaje de Perfilado por Laminado |

| Estampado (Frío y Caliente) |

| Forjado (Caliente / Semicaliente / Frío) |

| Laminado (Plano / Perfiles) |

| Extrusión (Directa / Indirecta / Hidrostática) |

| Corte |

| Plegado |

| Otros (Extrusión, etc.) |

| Manual |

| Semiautomático (CNC) |

| Totalmente Automático (Robótico) |

| Sin Operadores / Fábrica Inteligente |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Maquinaria Industrial y Bienes de Capital |

| Construcción y Edificación |

| Equipos Eléctricos y Electrónicos |

| Energía (Renovables / Petróleo y Gas) |

| Dispositivos Médicos |

| Otros (Electrodomésticos de Consumo, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Herramienta | Prensas | Prensa Mecánica |

| Prensa Hidráulica | ||

| Prensa Servoeléctrica | ||

| Prensa de Tornillo / Articulada | ||

| Prensas Plegadoras | ||

| Herramientas de Laminado (Laminadores, Laminadores de Roscas, etc.) | ||

| Herramientas de Corte | ||

| Equipos de Hidroconformado | ||

| Matrices y Utillaje de Punzones | Matrices de Estampado | |

| Matrices de Forjado | ||

| Matrices de Extrusión | ||

| Utillaje de Perfilado por Laminado | ||

| Por Proceso de Conformado | Estampado (Frío y Caliente) | |

| Forjado (Caliente / Semicaliente / Frío) | ||

| Laminado (Plano / Perfiles) | ||

| Extrusión (Directa / Indirecta / Hidrostática) | ||

| Corte | ||

| Plegado | ||

| Otros (Extrusión, etc.) | ||

| Por Nivel de Automatización | Manual | |

| Semiautomático (CNC) | ||

| Totalmente Automático (Robótico) | ||

| Sin Operadores / Fábrica Inteligente | ||

| Por Industria de Uso Final | Automotriz y Transporte | |

| Aeroespacial y Defensa | ||

| Maquinaria Industrial y Bienes de Capital | ||

| Construcción y Edificación | ||

| Equipos Eléctricos y Electrónicos | ||

| Energía (Renovables / Petróleo y Gas) | ||

| Dispositivos Médicos | ||

| Otros (Electrodomésticos de Consumo, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de herramientas de conformado de metales para 2030?

Se espera que el mercado alcance los USD 50,27 mil millones en 2030 con una trayectoria de CAGR del 5,78%.

¿Qué tipo de herramienta tiene actualmente la mayor participación?

Las prensas plegadoras lideraron en 2024 con una participación del 28,45%, gracias a su versatilidad en múltiples industrias.

¿Por qué las prensas servoeléctricas están ganando popularidad?

Ofrecen mayor eficiencia energética, perfiles de movimiento programables y menor mantenimiento que las prensas hidráulicas, lo que favorece la fabricación de piezas complejas para vehículos eléctricos y el sector aeroespacial.

¿Qué región crecerá más rápido hasta 2030?

Se prevé que Asia-Pacífico registre una CAGR del 8,90%, impulsada por la demanda en volumen de China y la experiencia en utillaje de precisión de Japón.

¿Cómo influye la escasez de mano de obra en las decisiones de compra de equipos?

Los fabricantes adoptan soluciones totalmente automáticas y de robots colaborativos para reducir la dependencia de los escasos fabricantes de herramientas y matrices calificados.

Última actualización de la página el: