Tamaño y Participación del Mercado de Productos Metálicos Fabricados de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

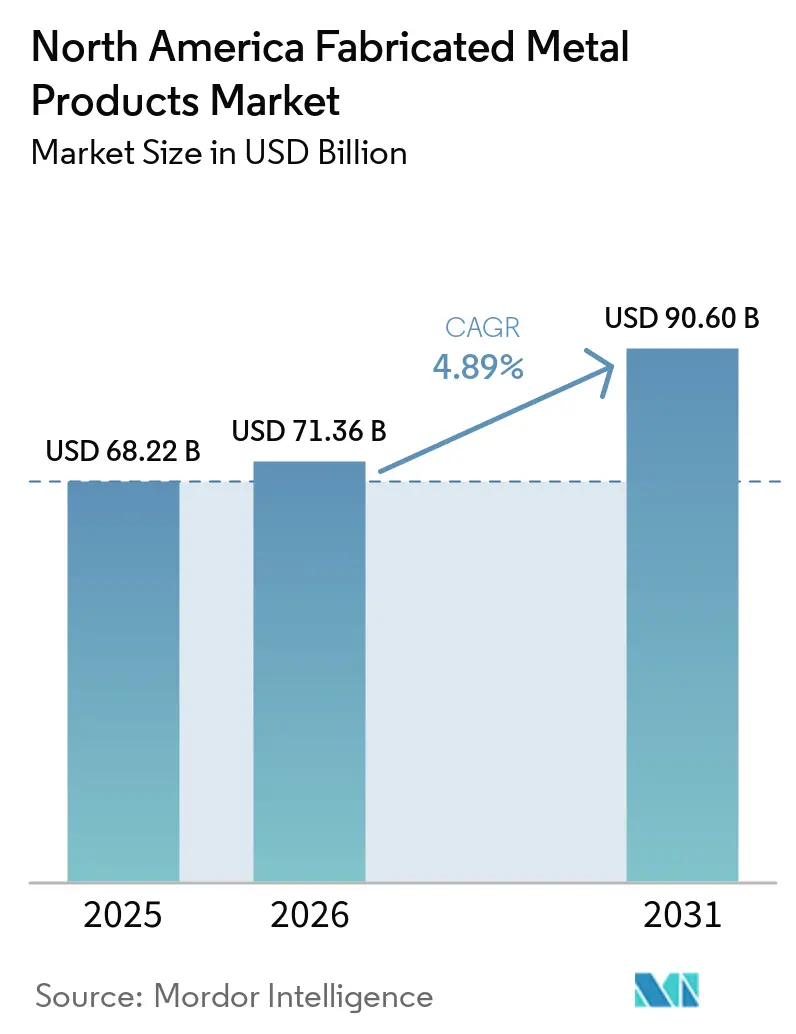

| Tamaño del mercado en el año base (2025) | 68.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 71.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Metálicos Fabricados de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Productos Metálicos Fabricados de América del Norte aumente de USD 68,22 mil millones en 2025 a USD 71,36 mil millones en 2026 y alcance USD 90,60 mil millones en 2031, creciendo a una CAGR del 4,89% durante 2026-2031.

El sector está transitando de talleres de trabajo tradicionales hacia operaciones altamente automatizadas que despliegan robots colaborativos, sistemas de visión de inteligencia artificial (IA) y acero bajo en carbono certificado mediante Declaraciones de Producto Ambiental (EPD). La relocalización de la producción vinculada al Acuerdo Estados Unidos-México-Canadá (USMCA) está canalizando inversión extranjera directa hacia la región, mientras que el aligeramiento de peso en vehículos eléctricos (EV) impulsa un mayor uso del aluminio. La hiperautomatización está compensando la persistente escasez de soldadores, aunque la intensidad de capital limita la adopción por parte de talleres con ingresos anuales inferiores a USD 10 millones. Mientras tanto, las licitaciones de sostenibilidad de clientes del sector automotriz y de centros de datos recompensan a los fabricantes que documentan las emisiones de cuna a puerta.[1]American Institute of Steel Construction. "Declaraciones de Producto Ambiental." Consultado el 5 de marzo de 2026. https://www.aisc.org/

Conclusiones Clave del Informe

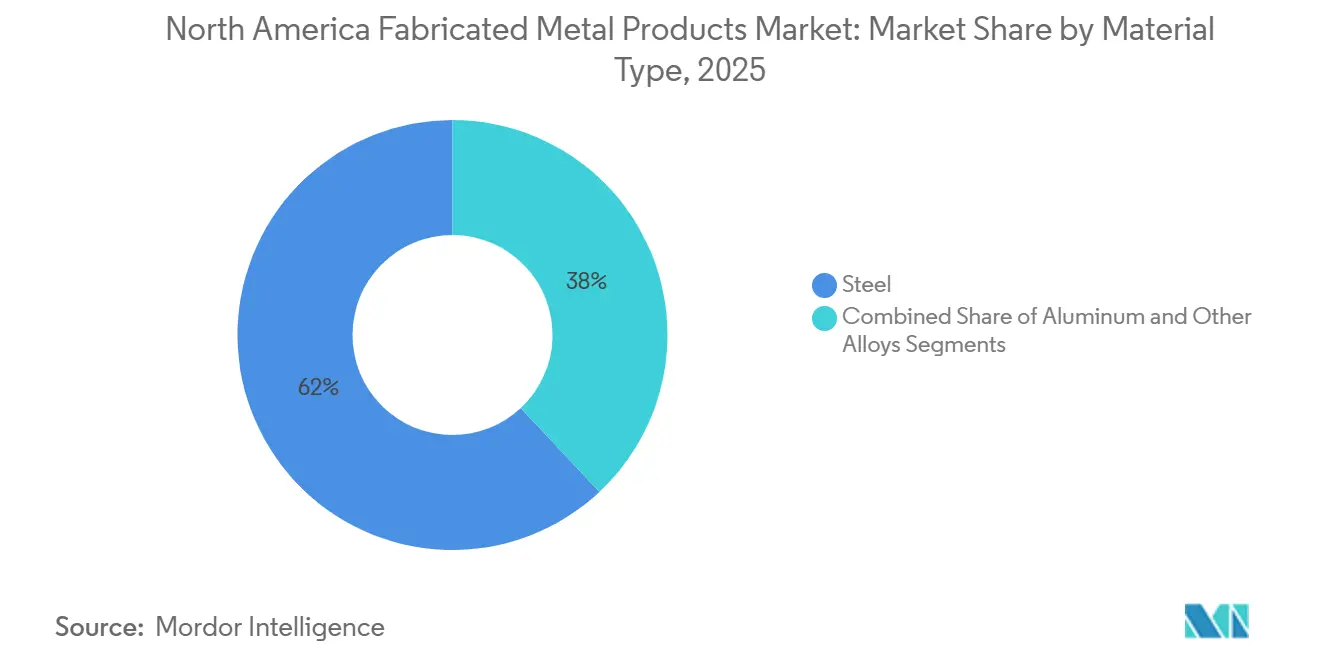

- Por tipo de material, el acero lideró con el 61,98% de la participación del mercado de productos metálicos fabricados de América del Norte en 2025, mientras que el aluminio avanza a una CAGR del 5,91% hasta 2031.

- Por proceso de fabricación, el mecanizado representó el 41,09% del tamaño del mercado de productos metálicos fabricados de América del Norte en 2025, pero la categoría Otros, que incluye estampado más fabricación aditiva, está proyectada para crecer a una CAGR del 7,02% hasta 2031.

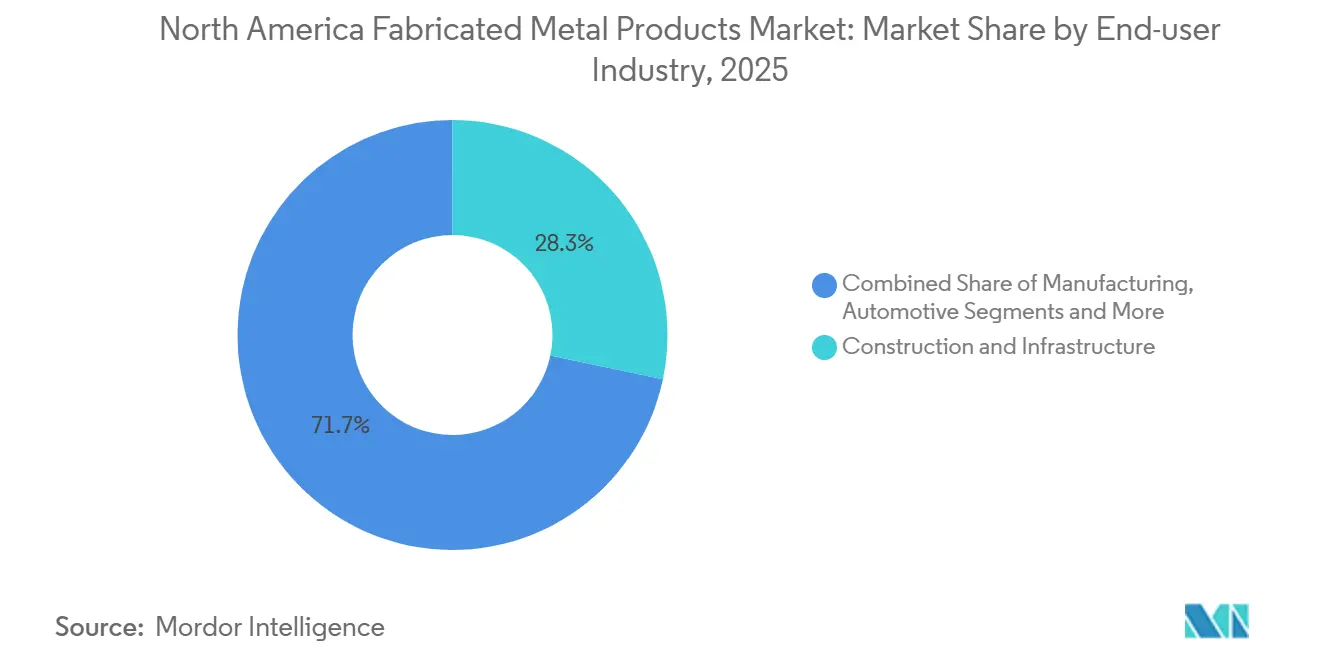

- Por industria de usuario final, construcción e infraestructura mantuvo una participación del 28,29% en 2025, mientras que se proyecta que energía y servicios públicos se expanda a una CAGR del 6,57% hasta 2031.

- Geográficamente, Estados Unidos concentró el 71,31% de los ingresos en 2025, aunque se prevé que México crezca más rápido a una CAGR del 5,43% impulsado por la relocalización de la industria automotriz y aeroespacial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Metálicos Fabricados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de aligeramiento de peso liderada por vehículos eléctricos en el sector automotriz y autobuses eléctricos de batería | +1.3% | Estados Unidos, México (corredor automotriz del Bajío) | Mediano plazo (2-4 años) |

| Hiperautomatización de talleres de trabajo (cobots, visión con IA, láseres de 5 ejes, celdas IoT) | +1.1% | Estados Unidos, Canadá (Ontario, Quebec) | Largo plazo (≥4 años) |

| Relocalización y deslocalización cercana aceleradas por las reglas de contenido local del USMCA | +0.9% | Estados Unidos, México, Canadá | Corto plazo (≤2 años) |

| Auge de construcción de bastidores para servidores de IA y centros de datos de borde | +0.8% | Estados Unidos (hiperescaladores), Canadá | Corto plazo (≤2 años) |

| Licitaciones de sostenibilidad de fabricantes de equipos originales para acero verde bajo en carbono y piezas certificadas con EPD | +0.7% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Aligeramiento de Peso Liderada por Vehículos Eléctricos en el Sector Automotriz y Autobuses Eléctricos de Batería

Los fabricantes de equipos originales (OEM) del sector automotriz están sustituyendo el acero suave por extrusiones de aluminio de la serie 6000 para reducir la masa del vehículo y ampliar la autonomía de conducción. La Asociación del Aluminio proyecta 556 libras por vehículo (PPV) de aluminio para 2030, un incremento de 100 PPV respecto a los niveles de 2025. Los fabricantes responden instalando celdas de soldadura por fricción-agitación y prensas servo capaces de manejar calibres más delgados sin deformación. Los proveedores de la región del Bajío que atienden a Tesla y BMW son adoptantes tempranos, favorecidos por el estatus preferencial de México en el USMCA. Aunque el pegado adhesivo y los remaches autopunzonantes aumentan la complejidad del proceso, ofrecen uniones compatibles con carrocerías de materiales mixtos. Las normas más estrictas de la OSHA para el control del polvo en el rectificado de aluminio añaden costos de cumplimiento, pero también nivelan el campo de juego en materia de seguridad.[2]Asociación del Aluminio. "El Aluminio en Vehículos de Pasajeros." Consultado el 5 de marzo de 2026. https://www.aluminum.org/

Hiperautomatización de Talleres de Trabajo (Cobots, Visión con IA, Láseres de 5 Ejes, Celdas de Mecanizado IoT)

Las celdas de soldadura con robots colaborativos construidas en torno al modelo UR20 de Universal Robots abordan ahora la producción en lotes pequeños con un rendimiento de primer paso del 98%. Los sistemas de visión de Cognex proporcionan seguimiento de costura en tiempo real, mientras que la plataforma TruLaser de TRUMPF predice el desgaste de la boquilla y corrige automáticamente los parámetros de corte. El sistema SMOOTH AI de Mazak agrega datos de carga del husillo para activar alertas de mantenimiento predictivo que reducen el tiempo de inactividad no planificado en un 20%. A pesar de las ganancias de productividad, una línea totalmente automatizada puede costar más de USD 2 millones, lo que empuja a los talleres más pequeños hacia centros de automatización compartida respaldados por el NIST en Ohio y Míchigan. A largo plazo, las instalaciones que dominan la producción sin operadores se posicionan para trabajos de mayor margen en los sectores aeroespacial y médico.

Relocalización y Deslocalización Cercana Aceleradas por las Reglas de Contenido Local del USMCA

El umbral de valor regional del 75% del USMCA para automóviles y el requisito de abastecimiento del 70% de acero y aluminio han redirigido las cadenas de suministro de Asia a América del Norte. México atrajo USD 40 mil millones de inversión extranjera directa en 2023, con el 80% proveniente de fabricantes de equipos originales de Estados Unidos. Los fabricantes en Monterrey y Saltillo están equipando líneas con láseres de fibra de Bystronic para cumplir con las métricas de calidad ISO 9001. Canadá se beneficia a través del Fondo de Innovación Estratégica, que cofinancia la manufactura avanzada, aunque cuellos de botella como el Puente Ambassador destacan la necesidad de capacidad con doble fuente de suministro. En el corto plazo, la relocalización sustenta la demanda base, mientras que en el mediano plazo comprime los tiempos de entrega y reduce la exposición arancelaria.

Auge de Construcción de Bastidores y Gabinetes para Servidores de IA y Centros de Datos de Borde

Las cargas de trabajo de IA generativa demandan mayor densidad de bastidores y refrigeración líquida, lo que impulsa a los fabricantes hacia la soldadura de manifolds de acero inoxidable y pruebas de presión a prueba de fugas. El Open Compute Project espera que los bastidores de 21 pulgadas superen el 70% de las nuevas instalaciones para 2030. Aproximadamente el 40% de las construcciones de centros de datos en 2025 incluyeron refrigeración líquida, cuatro veces la participación de 2023. Los gabinetes modulares de almacenamiento de energía en baterías (BESS) de Panel Built acortan los cronogramas de proyectos a escala de servicios públicos en un 50%. Los fabricantes que certifican diseños según los estándares sísmicos TIA-942 ganan contratos que los talleres más pequeños no pueden perseguir. Dado que los bastidores de IA son de alta variedad y bajo volumen, la automatización combinada con herramientas de cambio rápido se convierte en una capacidad decisiva.[3]Open Compute Project. "Estándares de Bastidores de 21 Pulgadas." Consultado el 6 de marzo de 2026. https://www.opencompute.org/

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de picos de precios del acero y el aluminio tras el reajuste arancelario de 2025 | −0.9% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Brecha persistente de talento en soldadores y maquinistas CNC a pesar de la automatización | −0.6% | Estados Unidos, Canadá | Largo plazo (≥4 años) |

| Costos obligatorios de la Certificación del Modelo de Madurez de Ciberseguridad (CMMC) 2.0 | −0.5% | Estados Unidos | Corto plazo (≤2 años) |

| Sustitución por parte de oficinas de servicios de fabricación aditiva para piezas de corta tirada | −0.4% | Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Picos de Precios del Acero y el Aluminio Tras el Reajuste Arancelario de 2025

Los aranceles de la Sección 232 del 50% impuestos a partir de junio de 2025 elevaron las primas del aluminio en el Medio Oeste un 54% y los precios de la bobina laminada en caliente (HRC) un 22%. Los contratos de precio fijo firmados en 2024 se tornaron repentinamente deficitarios, y cada incremento del 10% en las materias primas erosiona entre 1,5 y 2,0 puntos porcentuales del margen operativo de un fabricante típico. Los aranceles de represalia de Canadá y México distorsionan aún más los flujos regionales, obligando a mantener inventarios dobles que inmovilizan capital de trabajo. Si bien el Congreso podría revisar la autoridad arancelaria en 2026, la incertidumbre ya está aplazando nuevas inversiones en capacidad. En respuesta, las empresas más grandes se cubren con proveedores de hornos de arco eléctrico (EAF) basados en chatarra, mientras que los talleres más pequeños suelen absorber el impacto del costo.

Brecha Persistente de Talento en Soldadores y Maquinistas CNC a Pesar de la Automatización

Quality Magazine pronostica que 1,9 millones de puestos de manufactura en Estados Unidos quedarán sin cubrir para 2033. Incluso con cobots, los talleres necesitan programadores y técnicos de mantenimiento que comprendan la calibración de robots y el ajuste de visión con IA. Las regiones rurales son las más afectadas, lo que genera costos de horas extra que comprimen los márgenes de beneficio. El Centro de Educación Técnica de Míchigan del Macomb Community College forma a 400 soldadores y maquinistas anualmente, pero las jubilaciones compensan el ingreso de nuevos profesionales. El Departamento de Trabajo de Estados Unidos ha ampliado el financiamiento para aprendizajes, pero la participación es baja en los condados del Medio Oeste donde se concentran los clústeres de fabricación. En consecuencia, la inflación salarial sigue siendo un obstáculo estructural a lo largo del horizonte de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Expansión del Aluminio Supera el Dominio del Acero

El acero concentró el 61,98% del mercado de productos metálicos fabricados de América del Norte en 2025, impulsado por vigas para puentes, tuberías para petróleo y gas, y maquinaria pesada. Sin embargo, el aluminio está creciendo a una CAGR del 5,91% hasta 2031, ya que las carcasas de paquetes de baterías, las placas frías para servidores y las piezas aeroespaciales demandan resistencia a la corrosión y conductividad térmica. El tamaño del mercado de productos metálicos fabricados de América del Norte para fabricaciones a base de aluminio está, por tanto, creciendo más rápido que el sector en general, reduciendo la brecha con el acero. Los fabricantes invierten en soldadura por fricción-agitación para unir extrusiones de las series 6000 y 7000, mientras que los OEM automotrices especifican aleaciones de carrocería en blanco 2xxx y 7xxx para cumplir con los estándares de impacto.

Las ofertas de acero verde como SSAB Zero y el acero inoxidable bajo en carbono de Outokumpu permiten que el acero compita en credenciales de sostenibilidad, pero cuestan entre un 10% y un 15% más que los grados estándar. Por el contrario, el aluminio se beneficia de un ecosistema de reciclaje consolidado que ya suministra el 75% de la materia prima en lingotes. A medida que proliferan los centros de datos con refrigeración líquida, los manifolds y placas frías de aluminio 6061-T6 ganan preferencia sobre el cobre por su menor peso y costo. La posición dominante del acero en la construcción se erosiona marginalmente por los sistemas de muro cortina de aluminio que mejoran el desempeño sísmico. Durante el período de pronóstico, la expansión de la participación del aluminio continúa, aunque el acero sigue siendo insustituible en aplicaciones estructurales sensibles al precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Fabricación: El Estampado y la Fabricación Aditiva se Aceleran dentro de la Categoría "Otros"

El mecanizado generó el 41,09% de los ingresos del mercado de productos metálicos fabricados de América del Norte en 2025, gracias a los componentes aeroespaciales que exigen tolerancias más estrechas que ±0,005 pulgadas. Las fresadoras de cinco ejes de DMG MORI y Mazak mejoran el acabado superficial y acortan el tiempo de configuración, manteniendo el mecanizado como indispensable para geometrías complejas. Sin embargo, el segmento "Otros" —estampado combinado con fabricación aditiva— registrará una CAGR del 7,02% hasta 2031, la más rápida dentro de la combinación de procesos de fabricación. Las prensas servo ajustan con precisión el movimiento del deslizador para estampar acero de ultra alta resistencia sin agrietamiento, mientras que la fabricación aditiva de metales construye estructuras de celosía imposibles de obtener por vías sustractivas.

La fortaleza de la fabricación aditiva reside en la consolidación de piezas: una sola construcción por lecho de polvo láser puede reemplazar ensamblajes de chapa metálica soldada, reduciendo la mano de obra en un 20%. El estampado prospera cuando los volúmenes superan las 100.000 unidades y el tiempo de ciclo por pieza cae por debajo de tres segundos. A medida que los fabricantes de vehículos eléctricos estandarizan las geometrías de las cajas de baterías, el estampado con troquel progresivo se vuelve rentable para tapas y placas extremas de aluminio. Los fabricantes que combinan insertos de herramientas impresos en 3D con troqueles convencionales logran cambios de diseño rápidos sin necesidad de retallar completamente las herramientas. En consecuencia, la participación del mecanizado se estabiliza a medida que se orienta hacia el posprocesamiento de piezas fabricadas aditivamente en lugar de la producción de primer corte.

Por Industria de Usuario Final: Los Servicios Públicos Superan a la Construcción en Ritmo de Crecimiento

La construcción e infraestructura absorbió el 28,29% de los ingresos de 2025, liderada por el acero estructural para puentes y edificios comerciales. Sin embargo, energía y servicios públicos registrará una CAGR del 6,57% hasta 2031, superando a todos los demás sectores verticales. La masiva inversión bajo la Ley de Inversión en Infraestructura y Empleo de Estados Unidos canaliza USD 180 mil millones hacia mejoras de la red eléctrica, requiriendo postes de acero fabricado, marcos de subestaciones y carcasas de almacenamiento de energía en baterías (BESS). Los gabinetes modulares de Panel Built, certificados según las pruebas de seguridad contra incendios UL 9540A, reducen a la mitad las horas en obra, lo que resulta atractivo para las empresas de servicios públicos limitadas por la escasez de mano de obra.

La manufactura sigue siendo un cliente estable para accesorios de precisión y marcos de automatización, mientras que la demanda automotriz depende del volumen de bandejas de baterías para vehículos eléctricos. Los sectores aeroespacial y de defensa dependen de talleres certificados AS9100 que mecanizan titanio y aluminio con tolerancias de micrómetros. Los pedidos de petróleo y gas fluctúan con los precios del crudo, aunque las terminales de gas natural licuado (GNL) en la Costa del Golfo sostienen la demanda de carretes de tuberías de gran diámetro. El auge de los servicios públicos desplaza la composición de ingresos hacia fabricantes especializados en soldaduras selladas a la intemperie y recubrimiento en polvo para exteriores, diversificando el sector más allá de la construcción cíclica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos generó el 71,31% de los ingresos de 2025, anclado por los auges de construcción en el Cinturón del Sol, los clústeres aeroespaciales en Washington y Texas, y las construcciones de centros de datos a hiperescala en Virginia. Sin embargo, se proyecta que México se expanda a una CAGR del 5,43% gracias a la deslocalización cercana impulsada por el USMCA, que canaliza trabajo automotriz y aeroespacial hacia plantas de la región del Bajío en Guanajuato, Querétaro y Aguascalientes. La inversión extranjera directa de USD 40 mil millones en 2023, el 80% proveniente de corporaciones estadounidenses, financió líneas de prensas servo y celdas de corte láser que cumplen con los estándares ISO 9001.

Los envíos de metales fabricados de Canadá alcanzaron CAD 3.800 millones (USD 2.800 millones) en noviembre de 2024, impulsados por el estampado automotriz de Ontario y el mecanizado aeroespacial de Quebec. Las subvenciones federales del Fondo de Innovación Estratégica cofinancian robots habilitados con IA, pero los cuellos de botella transfronterizos, como el cierre del Puente Ambassador en 2024, llevaron a las empresas a diversificar el suministro entre sitios estadounidenses y canadienses. Mientras tanto, el programa IMMEX de México permite importaciones de materias primas libres de aranceles para la producción orientada a la exportación, reduciendo los costos de entrega hasta en un 20% en comparación con el abastecimiento en Estados Unidos.

La planeada Gigafábrica de Tesla en México y la expansión de BMW en San Luis Potosí consolidan el papel del país como centro de estampado de aluminio para estructuras de vehículos eléctricos, mientras que los talleres canadienses se posicionan para la fabricación de acero bajo en carbono al servicio de clientes de centros de datos y energías renovables. En general, el mercado de productos metálicos fabricados de América del Norte gana resiliencia al distribuir capacidad entre tres economías complementarias pero con políticas divergentes.[4]INEGI (Instituto Nacional de Estadística y Geografía). "PIB Manufacturero de México T3 2024." Consultado el 6 de marzo de 2026. https://www.inegi.org.mx/

Panorama Competitivo

La competencia está moderadamente fragmentada: los diez mayores actores concentran aproximadamente entre el 25% y el 30% de los ingresos del sector, dejando espacio para miles de talleres de trabajo enfocados en clientes locales. Los fabricantes de nivel 1, como O'Neal Manufacturing, Mayville Engineering y Valmont Industries, invierten en láseres de 5 ejes, celdas de soldadura equipadas con cobots y centros de mecanizado conectados a la nube para asegurar contratos de alto valor en los sectores automotriz, aeroespacial y de servicios públicos. Su escala respalda la elaboración interna de informes EPD y equipos de ciberseguridad, otorgándoles una ventaja de calificación en licitaciones impulsadas por la sostenibilidad y la defensa.

Los proveedores de tecnología moldean la dinámica competitiva. El TruLaser 1030 Fiber de TRUMPF con monitoreo de boquilla por IA reduce el desperdicio en un 15%, mientras que Lincoln Electric agrupa fuentes de alimentación, alambre y brazos robóticos en líneas de soldadura llave en mano que reducen los tiempos de ciclo en un 30%. El LASERTEC 30 SLM híbrido de DMG MORI combina fabricación aditiva y sustractiva en un único entorno de construcción, permitiendo a los fabricantes atender a clientes aeroespaciales que demandan piezas con topología optimizada sin tiempos de entrega prolongados. Protolabs aprovecha un portal en línea para cotizaciones instantáneas y envíos en un día, obligando a los talleres tradicionales a digitalizar los flujos de trabajo de front-end o arriesgarse a perder clientes.

Los costos del CMMC 2.0 catalizan fusiones a medida que plataformas de capital privado consolidan empresas regionales para distribuir los gastos de cumplimiento en redes de múltiples sitios. Las exigencias de sostenibilidad generan otra ola de consolidación: solo el 15% de los talleres cumple actualmente con los requisitos de seguimiento de carbono al nivel de Microsoft y Google. Aquellos que publican EPD de acero o se califican para el acero SSAB Zero reducido con hidrógeno pueden exigir primas de precio del 10% al 15%, amortiguando la volatilidad de las materias primas. En resumen, el acceso al capital, la agilidad digital y la preparación para el cumplimiento normativo dictan cada vez más la captación de participación de mercado.

Líderes de la Industria de Productos Metálicos Fabricados de América del Norte

O'Neal Manufacturing Services

Mayville Engineering Company

Valmont Industries

BTD Manufacturing

Kapco Metal Stamping

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mayville Engineering Company reportó sólidos ingresos del cuarto trimestre de 2025 de USD 134,3 millones, impulsados por un agresivo giro estratégico hacia la fabricación para los mercados de centros de datos de alto crecimiento y energía crítica.

- Febrero de 2026: El despliegue de USD 39 mil millones en financiamiento federal bajo la Ley CHIPS y Ciencia está creando un nuevo y masivo flujo de ingresos para los fabricantes de metales de América del Norte.

- Junio de 2025: La implementación de aranceles del 50% de Estados Unidos sobre el acero y el aluminio provocó enormes aumentos de precios, incluido un salto del 54% en las primas del aluminio. Esto ha comprimido severamente los márgenes de beneficio de los fabricantes y ha perturbado las principales cadenas de suministro transfronterizas en América del Norte.

- Enero de 2025: Lincoln Electric reportó ingresos del cuarto trimestre de 2024 de USD 1,02 mil millones, un aumento del 9,7% interanual, citando la demanda de soldadura en infraestructura.

Alcance del Informe del Mercado de Productos Metálicos Fabricados de América del Norte

Los Productos Metálicos Fabricados son los componentes metálicos que se ensamblan, conforman o procesan de otro modo para producir un producto práctico. Diversas técnicas de trabajo del metal, como el laminado, el punzonado, el estampado, la sinterización, la soldadura y el mecanizado, se denominan colectivamente fabricación. El informe abarca un análisis de antecedentes completo del Mercado de Productos Metálicos Fabricados de América del Norte, incluyendo la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto del COVID-19.

El mercado de productos metálicos fabricados de América del Norte está segmentado por tipo de material (acero, aluminio y otros), por industria de usuario final (manufactura, energía y servicios públicos, construcción, petróleo y gas, y otras industrias de usuario final), y por país (Estados Unidos, Canadá y México). El informe ofrece el tamaño del mercado y los pronósticos para el mercado de productos metálicos fabricados de América del Norte en valores (miles de millones de USD) para todos los segmentos anteriores.

| Acero |

| Aluminio |

| Otras Aleaciones (Titanio, Cobre, etc.) |

| Fundición |

| Forja |

| Mecanizado |

| Soldadura y Tubería |

| Otros (Estampado, Fabricación Aditiva) |

| Manufactura |

| Energía y Servicios Públicos |

| Construcción e Infraestructura |

| Petróleo y Gas |

| Automotriz |

| Aeroespacial y Defensa |

| Otras Industrias |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Acero |

| Aluminio | |

| Otras Aleaciones (Titanio, Cobre, etc.) | |

| Por Proceso de Fabricación | Fundición |

| Forja | |

| Mecanizado | |

| Soldadura y Tubería | |

| Otros (Estampado, Fabricación Aditiva) | |

| Por Industria de Usuario Final | Manufactura |

| Energía y Servicios Públicos | |

| Construcción e Infraestructura | |

| Petróleo y Gas | |

| Automotriz | |

| Aeroespacial y Defensa | |

| Otras Industrias | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá la demanda de productos metálicos fabricados de América del Norte en 2031?

Se proyecta que alcance USD 90,60 mil millones en 2031, reflejando una CAGR del 4,89% desde 2026.

¿Qué categoría de material está creciendo más rápido en la fabricación regional?

El aluminio avanza a una CAGR del 5,91% impulsado por las carcasas de baterías para vehículos eléctricos y el hardware de refrigeración para centros de datos.

¿Por qué está aumentando la participación de México en la producción de metales fabricados?

Los mandatos de contenido local del USMCA y USD 40 mil millones de inversión extranjera están expandiendo la fabricación automotriz y aeroespacial en el corredor del Bajío.

¿Qué tendencia de cumplimiento está transformando a los fabricantes orientados a la defensa?

Las normas de ciberseguridad del CMMC 2.0 requieren certificación de Nivel 2, con un costo de entre USD 3 y 30 millones, lo que impulsa la consolidación.

¿Cómo están afectando los aranceles a los costos de insumos?

Los aranceles de la Sección 232 vigentes desde junio de 2025 elevaron las primas del aluminio en el Medio Oeste un 54% y los precios de la bobina laminada en caliente un 22%, comprimiendo los márgenes en los contratos de precio fijo.

¿Dónde son más visibles las inversiones en automatización?

Los talleres de nivel 1 despliegan celdas de soldadura con cobots, láseres guiados por IA y centros de mecanizado IoT para superar las brechas de mano de obra y ganar contratos de alto valor.

Última actualización de la página el: