Tamaño y Participación del Mercado de Plásticos de Ingeniería de África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

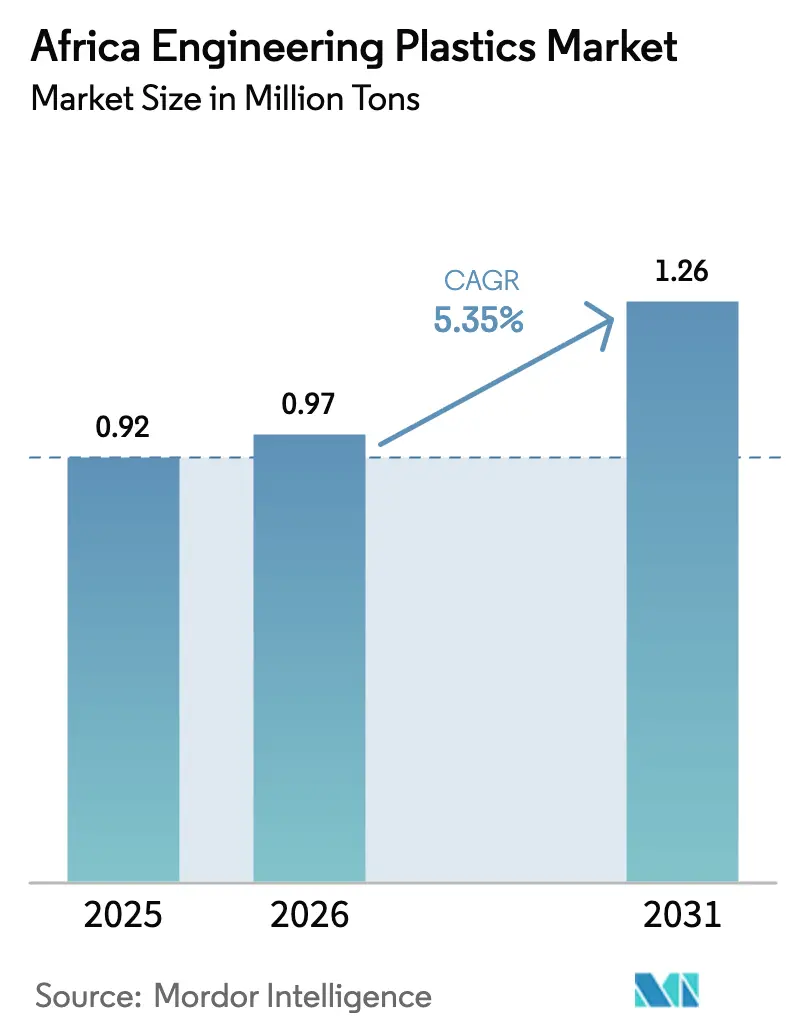

| Tamaño del mercado en el año base (2025) | 0.92 Millones de toneladas |

| Volumen del Mercado (2026) | 0.97 Millones de toneladas |

| Volumen del Mercado (2031) | 1.26 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos de Ingeniería de África por Mordor Intelligence

Se espera que el tamaño del Mercado de Plásticos de Ingeniería de África crezca de 0,92 millones de toneladas en 2025 a 0,97 millones de toneladas en 2026, y se prevé que alcance 1,26 millones de toneladas en 2031 a una CAGR del 5,35% durante 2026-2031. Esta expansión está impulsada por la rápida industrialización, la fabricación regional liderada por la AfCFTA y la fuerte demanda de envases que favorece el politereftalato de etileno (PET) y otras resinas de alto rendimiento. Las inversiones en reducción de peso en el sector automotriz, el ensamblaje de electrónica y las zonas económicas especiales orientadas a polímeros añaden mayor impulso, mientras que los incentivos de política en Egipto, Sudáfrica y Marruecos aceleran la sustitución de importaciones. Los proveedores globales están fortaleciendo su presencia en África para satisfacer los crecientes requisitos de calidad de resina, trazabilidad y circularidad, mientras que los transformadores locales están ganando ventaja gracias a su proximidad a los usuarios finales y a las emergentes corrientes de materia prima reciclada. Las limitaciones en el suministro de energía, la volatilidad en los precios de las materias primas derivadas del crudo y la escasez de habilidades técnicas siguen siendo obstáculos inmediatos, pero están siendo compensados por mejoras en la red eléctrica, proyectos de integración petroquímica y programas de formación público-privados.

Conclusiones Clave del Informe

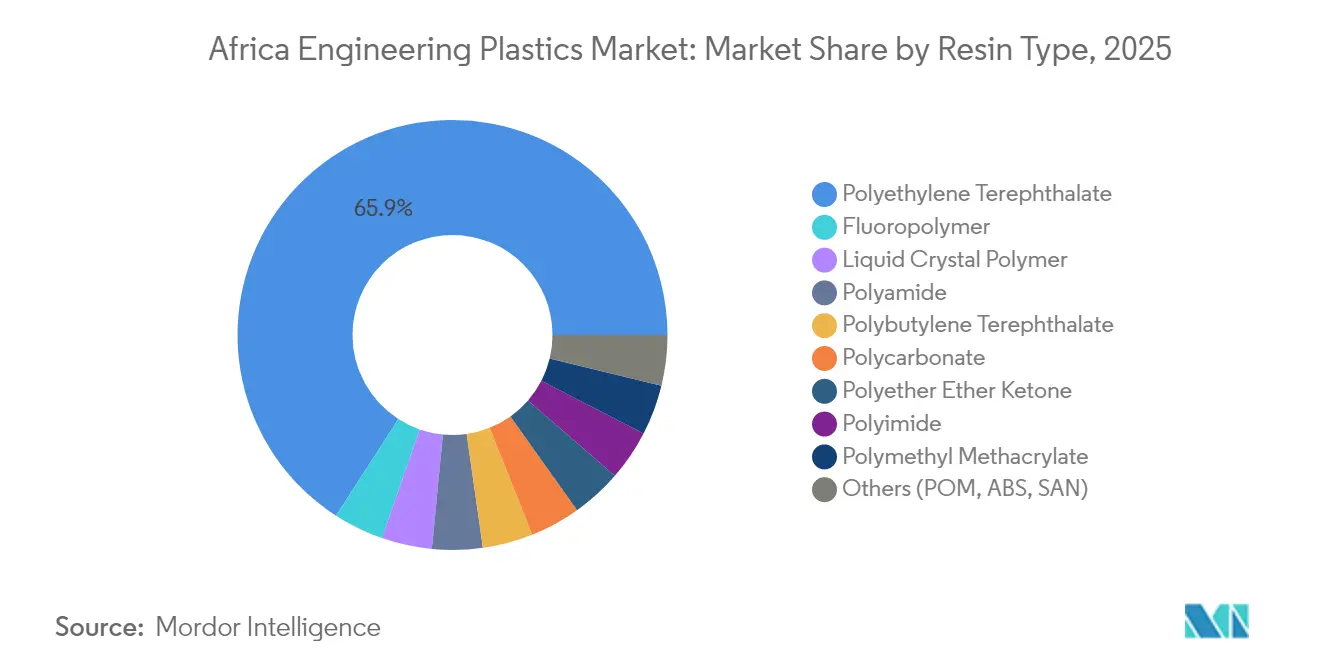

- Por tipo de resina, el PET representó el 65,89% de la participación del mercado de plásticos de ingeniería de África en 2025. Los copolímeros de estireno registraron la CAGR de resina de mayor crecimiento, del 7,32%, hasta 2031.

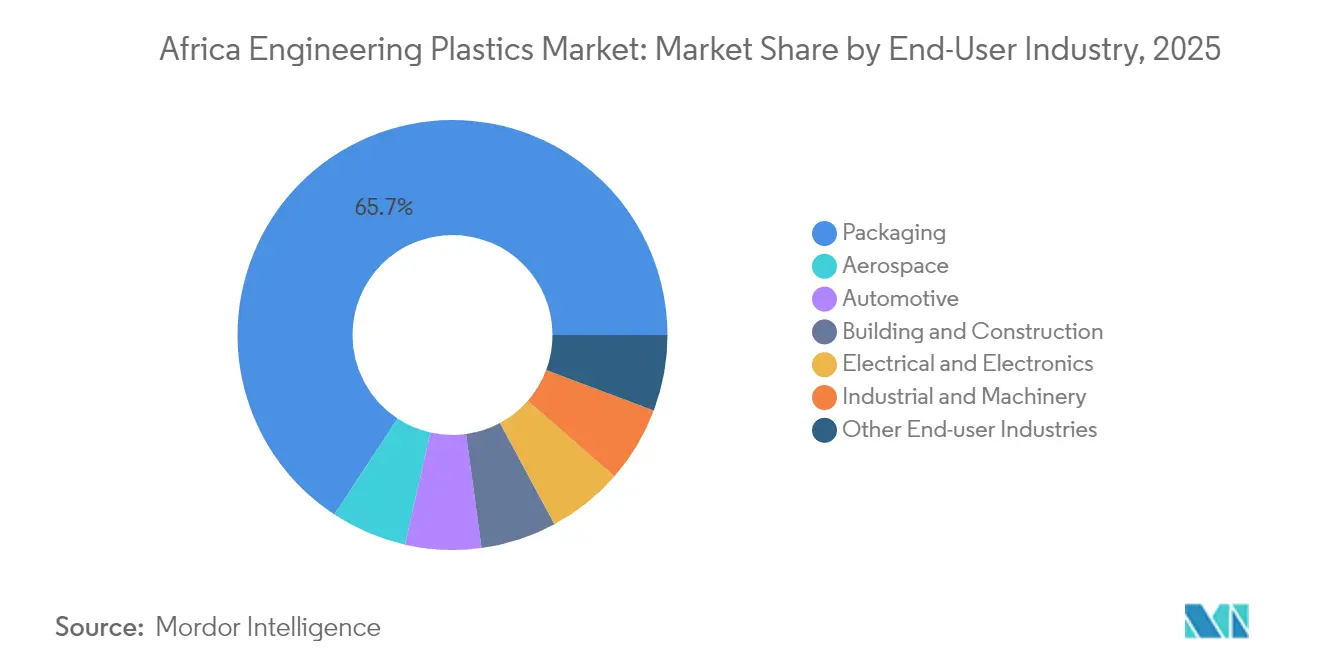

- Por industria de usuario final, el envasado representó el 65,74% del tamaño del mercado de plásticos de ingeniería de África en 2025. El sector eléctrico y electrónico registró la CAGR de segmento más alta, del 7,74%, hasta 2031.

- Por geografía, el Resto de África representó el 60,93% del mercado de plásticos de ingeniería de África en 2025 y avanza a una CAGR del 5,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Plásticos de Ingeniería de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de peso en el sector automotriz e impulso a la eficiencia de combustible | +1.20% | Sudáfrica, Marruecos, Egipto | Mediano plazo (2-4 años) |

| Rápida expansión de la demanda de envases de bienes de consumo de alta rotación | +1.80% | Nigeria, Kenia, Ghana | Corto plazo (≤ 2 años) |

| Crecimiento de los clústeres de ensamblaje eléctrico y electrónico | +0.90% | Egipto, Kenia, Etiopía | Mediano plazo (2-4 años) |

| Cadenas de suministro libres de aranceles lideradas por la AfCFTA | +0.70% | Continental; ganancias tempranas en la CEDEAO y la CAE | Largo plazo (≥ 4 años) |

| Zonas económicas especiales y parques industriales orientados a polímeros | +0.50% | Egipto, Marruecos, Sudáfrica, Kenia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Peso en el Sector Automotriz e Impulso a la Eficiencia de Combustible

El programa vehicular de Sudáfrica contribuye el 6,90% al PIB nacional y tiene como objetivo aumentar el contenido local del 39% al 60% bajo el Plan Maestro Automotriz 2035, estimulando el uso de polímeros de alto rendimiento en piezas interiores, exteriores y bajo el capó. Los fabricantes de equipos originales orientados a la exportación en Marruecos y Egipto cumplen con las estrictas normas de emisiones de la Unión Europea sustituyendo el metal por plásticos de ingeniería que reducen el peso hasta en un 30%, mejorando así la economía de combustible. El incentivo fiscal del 150% de Sudáfrica para la producción de vehículos eléctricos, vigente desde marzo de 2026, acelera aún más la demanda de polímeros en carcasas de baterías y componentes de gestión térmica. Las iniciativas complementarias de ensamblaje de vehículos eléctricos en Egipto y Kenia amplían los requisitos regionales de ABS ignífugo y poliamidas de alta temperatura. Los proveedores globales responden localizando centros técnicos que ofrecen compoundización rápida y pruebas de materiales, ayudando a los transformadores a cumplir con las especificaciones de los fabricantes de equipos originales y las normas de seguridad de la Comisión Económica de las Naciones Unidas para África.

Rápida Expansión de la Demanda de Envases de Bienes de Consumo de Alta Rotación

La población de África superó los 1.460 millones en 2025, con Nigeria sola consumiendo cerca de 60 millones de bolsas plásticas de agua potable diariamente, lo que subraya los masivos requisitos de envases de un solo uso. El crecimiento del comercio minorista organizado y las inversiones en cadena de frío en Kenia, Ghana y Costa de Marfil aumentan la demanda de botellas de PET multicapa y bolsas con película de barrera que preservan la vida útil en climas cálidos. Los recuperadores de PET en Nigeria y Ghana colaboran con marcas de bebidas para incorporar hasta un 25% de PET reciclado (rPET) en nuevas botellas, alineándose con las normas de Responsabilidad Extendida del Productor (REP) introducidas en Sudáfrica en 2024. El aumento del poder adquisitivo impulsa la premiumización —como los vasitos de yogur en porciones controladas o los blísteres de grado médico— que requieren tapas de policarbonato moldeadas con precisión y estirénicos de alta transparencia. Los transformadores regionales invierten en líneas de soplado por estiramiento en dos etapas, recubrimiento de barrera en línea y colorantes aprobados para contacto con alimentos, expandiendo el mercado de plásticos de ingeniería de África.

Cadenas de Suministro Libres de Aranceles Lideradas por la AfCFTA

La Zona de Libre Comercio Continental Africana abre el acceso libre de aranceles a un mercado de 3,4 billones de USD, incentivando a los procesadores de polímeros a ubicar plantas de compoundización cerca de las fuentes de materia prima pero próximas a los mercados finales. La Iniciativa de Comerciante Guiado de Nigeria, lanzada en julio de 2024, ya registra envíos preferenciales de pellets de mezcla maestra de color a Kenia, reduciendo los costos de entrega en un 10% en comparación con los suministros asiáticos. Los estados de la Comunidad de África Oriental alinean la documentación aduanera a través del portal de Territorio Aduanero Único, reduciendo los tiempos de espera en frontera para los camiones de resina de seis días a dos. Persisten desafíos —a saber, las barreras no arancelarias y la capacidad ferroviaria limitada—, pero las mejoras en los corredores entre Mombasa y Kampala y la autopista costera Abiyán-Lagos prometen flujos de resina más fluidos a mediano plazo. Los inversores, por tanto, modelan los períodos de recuperación de la inversión sobre acuerdos de compra en múltiples países en lugar de ventas en un solo país, profundizando el mercado de plásticos de ingeniería de África.

Surgimiento de Zonas Económicas Especiales y Parques Industriales Orientados a Polímeros

La Zona Económica del Canal de Suez de Egipto otorga deducciones del 50% sobre el costo de inversión y exenciones aduaneras en importaciones de maquinaria para polímeros, permitiendo a los compoundizadores de ABS y PBT alcanzar tasas internas de retorno a dos años a pesar de las altas tarifas eléctricas. La Plataforma Industrial Tanger Med de Marruecos agrupa a proveedores de nivel 1 de los sectores aeroespacial y automotriz que exigen entrega justo a tiempo de conectores de PBT reforzado con fibra de vidrio y sellos de fluoropolímero resistentes a productos químicos. La Tecnópolis Konza de Kenia firmó un acuerdo de cooperación de 1,4 millones de USD con empresas surcoreanas en 2023, apoyando la producción de cajas de conexiones para paneles solares que dependen de mezclas de policarbonato ignífugo[1]SEforALL, "Política de Fabricación Verde de Kenia y Guía de Inversión," seforall.org . El Puerto Comercial Dube de Sudáfrica ofrece estatus de almacén en depósito y despacho aduanero acelerado para pellets de polímero importados a través de Durban, mejorando la previsibilidad del flujo de caja para los transformadores. Estos paquetes de políticas amplían colectivamente el mercado de plásticos de ingeniería de África al reducir las barreras de entrada y fomentar las especialidades regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas crónicas en infraestructura de energía y logística | -1.50% | África Occidental y Oriental | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de materias primas derivadas del crudo | -0.80% | Economías dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de polímeros calificados | -0.60% | Centros de fabricación emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Materias Primas Derivadas del Crudo

Los plásticos de ingeniería dependen de monómeros de base petrolera; las oscilaciones en los precios del crudo Brent de 68 a 88 USD por barril en 2024-2025 se tradujeron en una volatilidad del precio de la resina del 25%. Nigeria, a pesar de ser un productor de petróleo, importó el 63% de sus materias primas de polímeros, exponiendo a los transformadores a choques cambiarios que inflaron los precios de PE y PP entregados en un 18% durante la depreciación del naira en 2024. Las exportaciones de polietileno de Estados Unidos que ingresaron al norte de África en mínimos de varios años en agosto de 2025 perturbaron las estructuras de precios regionales, comprimiendo los márgenes de los compoundizadores locales. La limitada integración petroquímica en el continente restringe las oportunidades de cobertura, aunque el complejo Dangote en Lagos y las expansiones de Sonatrach en Argelia prometen una mitigación parcial después de 2027.

Escasez de Ingenieros y Técnicos de Polímeros Calificados

La matrícula técnico-vocacional de África en programas de polímeros o materiales está un 70% por debajo de los promedios globales, generando vacantes crónicas para líderes de líneas de extrusión, diseñadores de herramientas y analistas de control de calidad. La iniciativa de formación regional de Samsung por valor de 138 millones de ZAR produjo 100 técnicos certificados en 2025, pero la demanda industrial supera la oferta en diez veces. Las brechas de habilidades fomentan la dependencia de la experiencia expatriada, añadiendo hasta 25.000 USD por mes en costos de proyecto para plantas de moldeo de tamaño mediano. El acceso limitado a laboratorios de pruebas acreditados dificulta los ciclos de calificación de materiales, retrasando el lanzamiento de componentes automotrices o médicos de alta especificación y restringiendo el mercado de plásticos de ingeniería de África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Dominio del PET frente al Crecimiento de los Estirénicos

El PET mantuvo una participación dominante del 65,89% en el mercado de plásticos de ingeniería de África en 2025, respaldado por la preferencia del sector de bebidas por botellas ligeras que soportan la logística de largo recorrido en climas tropicales. Indorama Ventures y los transformadores locales integran el reciclaje de botella a botella, permitiendo a las marcas de bienes de consumo de alta rotación cumplir con los mandatos de Responsabilidad Extendida del Productor sin comprometer el rendimiento de barrera.

Los copolímeros de estireno (ABS/SAN) muestran el mayor impulso con una CAGR del 7,32%, impulsados por los clústeres de electrónica y electrodomésticos en Egipto, Kenia y Sudáfrica. La línea de teléfonos inteligentes de Samsung por sí sola requiere aproximadamente 300 toneladas de carcasas de ABS anualmente, mientras que el proyecto de refrigeradores de Sharp impulsa la demanda de SAN para revestimientos interiores. Las inversiones continuas en grados resistentes al calor para paquetes de baterías de vehículos eléctricos y variantes de alto brillo para molduras exteriores amplían la ventana de aplicación de los estirénicos, reforzando las perspectivas de crecimiento en el mercado de plásticos de ingeniería de África.

Por Industria de Usuario Final: Liderazgo del Envasado en Medio del Auge Electrónico

El envasado capturó el 65,74% de la participación del mercado de plásticos de ingeniería de África en 2025. El rápido crecimiento de la población, la mejora de las cadenas de frío y la expansión del comercio electrónico impulsan la adopción de botellas multicapa, películas de barrera y envases rígidos. La demanda de Nigeria por sí sola requiere 486 kilotones de resina virgen anualmente, la mitad destinada a los segmentos de bebidas y alimentos.

Se proyecta que el sector eléctrico y electrónico registre la CAGR más rápida del 7,74% hasta 2031. Los centros de ensamblaje de electrodomésticos y tecnologías de la información y la comunicación en Egipto, Kenia y Ruanda adoptan mezclas de policarbonato ignífugo, PBT reforzado con fibra de vidrio y grados de ABS antiestático. A medida que los fabricantes de equipos originales localizan más subconjuntos de valor añadido —interruptores automáticos, marcos de teléfonos inteligentes, compresores de climatización—, la participación del segmento dentro del mercado de plásticos de ingeniería de África superará el 12% en 2031.

Análisis Geográfico

El Resto de África dominó el panorama con una participación del 60,93% en el mercado de plásticos de ingeniería de África en 2025 y se prevé que supere a otras regiones con una CAGR del 5,89%. Nigeria encabeza el crecimiento en volumen tras la inauguración de una planta de polipropileno de 900.000 toneladas por año que reduce la dependencia de las importaciones y abastece a África Occidental con grados de PP de alta densidad y homopolímero. Los incentivos de ensamblaje automotriz de Ghana y la expansión textil de Etiopía diversifican aún más la demanda de PET, ABS y poliamidas.

Sudáfrica sigue siendo un centro maduro pero fundamental, capitalizando su contribución automotriz del 6,9% al PIB y su sólida capacidad de transformación de plásticos. El régimen de Responsabilidad Extendida del Productor del país, reforzado en abril de 2025, obliga a los envasadores a financiar esquemas de reciclaje, impulsando iniciativas de diseño para la reciclabilidad que favorecen las soluciones monomateriales de PET y HDPE. La infraestructura como el Puerto Comercial Dube y la Zona Económica Especial Coega apoya las importaciones de resina, la compoundización y las exportaciones de componentes a los países vecinos de la Comunidad de Desarrollo de África Austral.

El norte de África, liderado por Egipto y Marruecos, se beneficia de la proximidad a los mercados de la Unión Europea y de redes portuarias y ferroviarias bien desarrolladas. La Zona Económica del Canal de Suez de Egipto alberga inversiones en compoundización orientadas a los sectores de electrodomésticos, automotriz y fotovoltaico, mientras que la Plataforma Industrial Tanger Med de Marruecos suministra carcasas de espejos de ABS y colectores de admisión de aire de poliamida a fabricantes de equipos originales europeos. Las continuas mejoras en la red eléctrica y la facilitación del comercio regional bajo la AfCFTA fortalecen los flujos transfronterizos de resina y los envíos de productos finales, reforzando el mercado de plásticos de ingeniería de África.

Panorama Competitivo

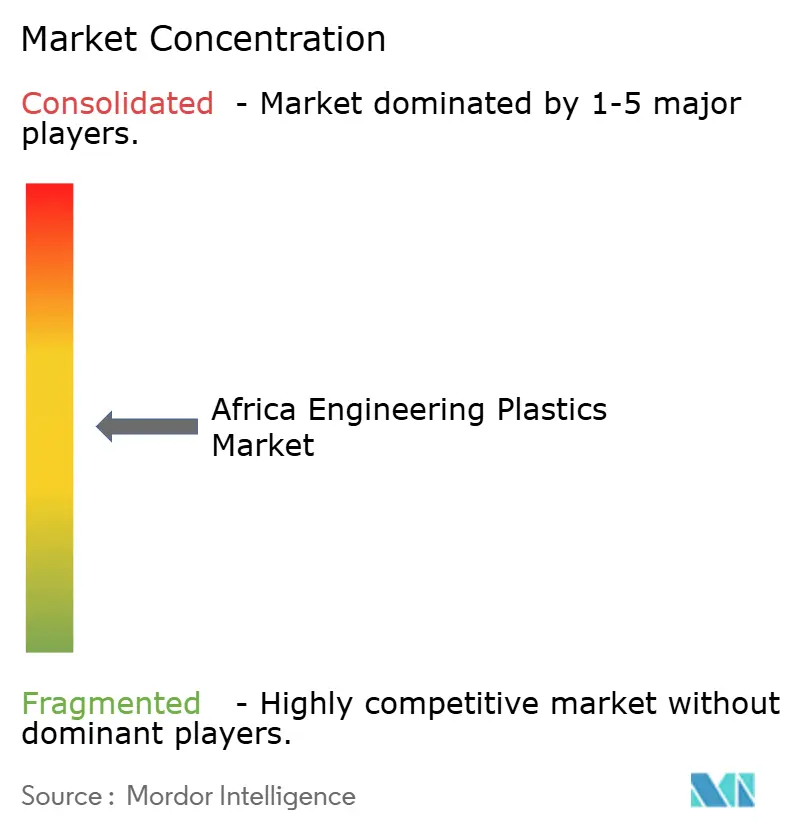

El mercado de plásticos de ingeniería de África exhibe una concentración moderadamente fragmentada. SABIC comercializa 47 grados de ABS CYCOLAC a través de canales de distribución de Oriente Medio y África, ofreciendo soporte de diseño para aplicaciones automotrices y eléctricas y electrónicas[2]SABIC, "Resina CYCOLAC," sabic.com . BASF aprovecha casi 60 años de presencia en el sur de África para suministrar poliamida, PBT y polioximetileno a los transformadores, mientras opera centros de innovación para clientes. Indorama Ventures combina la producción local de PET en Port Harcourt con experiencia global en reciclaje, posicionándose para el creciente segmento de rPET.

Las empresas regionales como Mohinani Group se asocian con Norfund para construir plantas de rPET de 15.000 toneladas por año en Ghana y Nigeria, mejorando la resiliencia del suministro para los clientes de bebidas. Alpla redobló su apuesta por la circularidad al abrir su primera unidad de reciclaje mecánico africana en Sudáfrica y comprometiendo una capacidad de reciclaje global de 700.000 toneladas por año para 2030. La diferenciación tecnológica —inyección de múltiples componentes, compoundización con fibra de vidrio larga y trazabilidad de ciclo cerrado— emerge como la palanca competitiva clave, especialmente donde las brechas de infraestructura y habilidades pueden perjudicar la consistencia del producto.

Las asociaciones en la cadena de valor entre productores de resina, transformadores y marcas de bienes de consumo de alta rotación o automotrices impulsan cada vez más los canales de innovación. Los ejemplos incluyen tableros de instrumentos ligeros de PP/TPV codesarrollados para prototipos de vehículos eléctricos sudafricanos y envases de agua embotellada de PET con contenido reciclado posterior al consumo que cumplen con las normas de contacto con alimentos de la Unión Europea para exportadores nigerianos. Dichas colaboraciones salvaguardan los compromisos de volumen y mitigan la volatilidad de precios, asegurando contribuciones estables al mercado de plásticos de ingeniería de África.

Líderes de la Industria de Plásticos de Ingeniería de África

Covestro AG

Indorama Ventures Public Company Limited

INEOS

SABIC

División Safripol de KAP Diversified Industrial (Pty) Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El fondo de inversión noruego para países en desarrollo, Norfund, extendió financiamiento al Mohinani Group, una empresa especializada en fabricación de plásticos, envasado y operaciones de reciclaje. La inversión tiene como objetivo la expansión de las capacidades de reciclaje de plásticos en Ghana y Nigeria, con un enfoque en el avance del desarrollo de politereftalato de etileno reciclado (rPET).

- Mayo de 2025: Dangote Petroleum Refinery ha iniciado la producción de polipropileno en su instalación de Lekki, Nigeria, que tiene una capacidad anual de 900.000 toneladas métricas. A través de una asociación de distribución exclusiva con Vinmar International, la refinería está equipada para producir 77 grados de polipropileno de alto rendimiento tanto para mercados nacionales como de exportación.

Alcance del Informe del Mercado de Plásticos de Ingeniería de África

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrico y Electrónico, Industrial y Maquinaria, Envasado están cubiertos como segmentos por Industria de Usuario Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Politereftalato de Butileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Politereftalato de Etileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS y SAN) están cubiertos como segmentos por Tipo de Resina. Nigeria, Sudáfrica están cubiertos como segmentos por País.| Fluoropolímero | Etileno-tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de vinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de Butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Politereftalato de Etileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Industrial y Maquinaria |

| Envasado |

| Otras Industrias de Usuario Final |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Por Tipo de Resina | Fluoropolímero | Etileno-tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de vinilo (PVF) | ||

| Fluoruro de polivinilideno (PVDF) | ||

| Otros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de Butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Politereftalato de Etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Eléctrico y Electrónico | ||

| Industrial y Maquinaria | ||

| Envasado | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Nigeria | |

| Sudáfrica | ||

| Resto de África | ||

Definición de mercado

- Industria de Usuario Final - Envasado, Eléctrico y Electrónico, Automotriz, Construcción y Edificación, y Otros son las industrias de usuario final consideradas en el mercado de plásticos de ingeniería.

- Resina - En el alcance del estudio se considera el consumo de resinas vírgenes como Fluoropolímero, Policarbonato, Politereftalato de Etileno, Politereftalato de Butileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida y Poliamida en sus formas primarias. El reciclaje se ha proporcionado por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/premezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero de base fluorocarbonada con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas sintéticas formadoras de fibras que se conforman en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para obtener una botella o un envase de politereftalato de etileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción