Tamaño y Participación del Mercado de Compuestos para Cables y Alambres

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

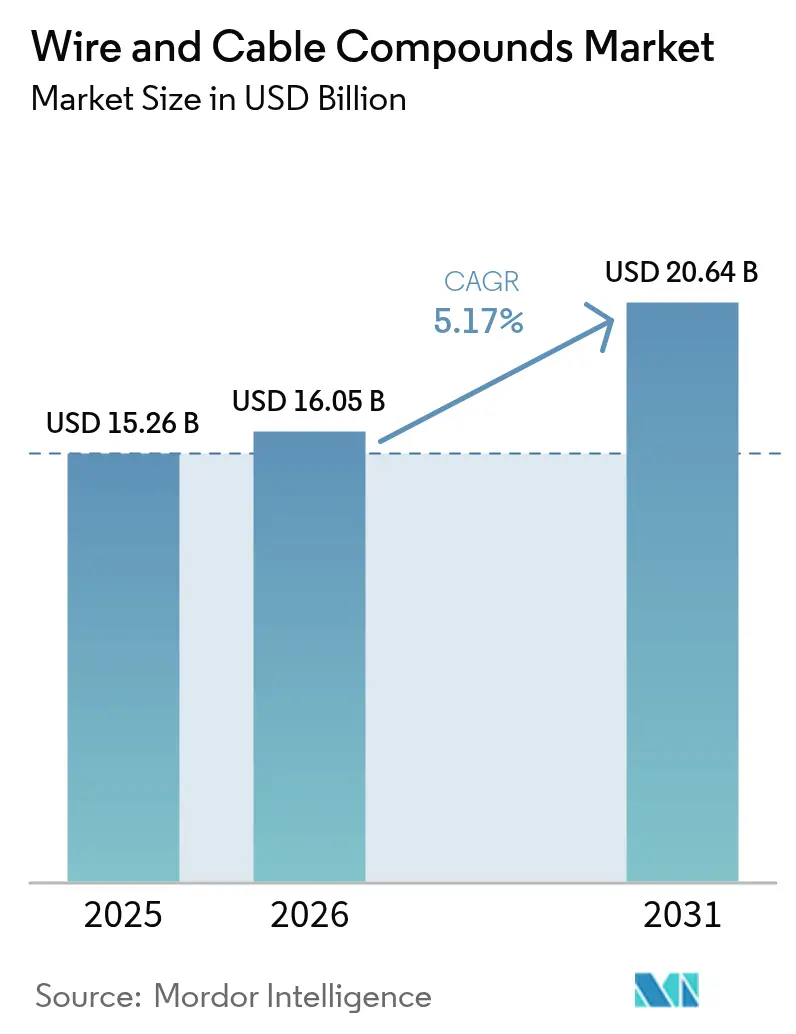

| Tamaño del Mercado (2026) | 16.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

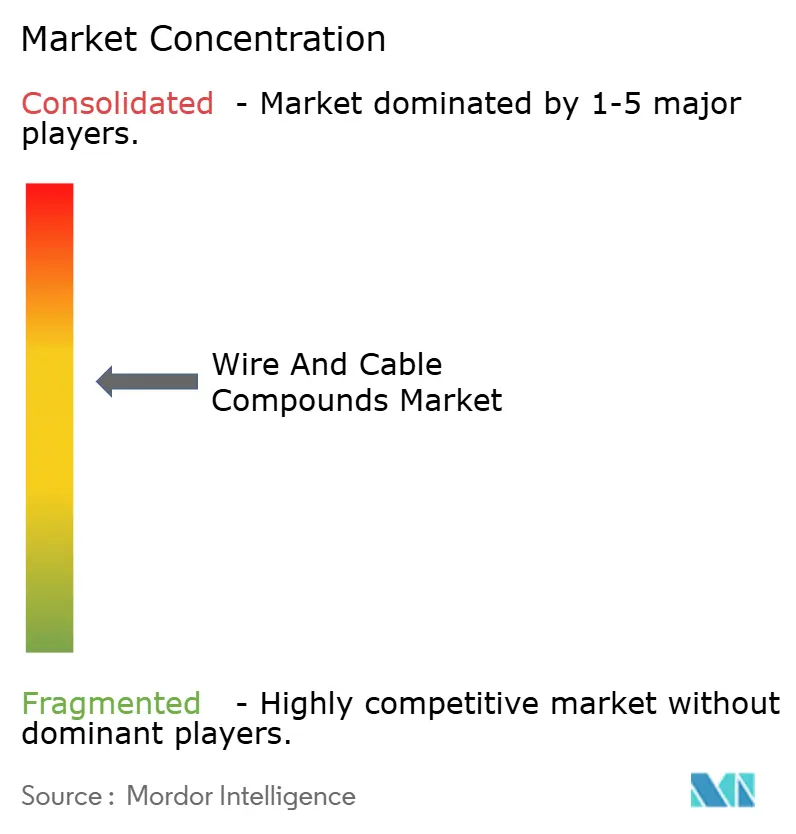

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos para Cables y Alambres por Mordor Intelligence

El tamaño del Mercado de Compuestos para Cables y Alambres en 2026 se estima en USD 16,05 mil millones, creciendo desde el valor de 2025 de USD 15,26 mil millones con proyecciones para 2031 que muestran USD 20,64 mil millones, creciendo a una CAGR del 5,17% entre 2026 y 2031. La sólida demanda derivada del despliegue de 5G, las actualizaciones de la red de energías renovables y la electrificación de vehículos eléctricos (EV) sustenta un crecimiento constante del volumen de formulaciones de polímeros especiales que pueden tolerar tensiones más elevadas, temperaturas altas y entornos operativos agresivos. El mayor gasto de capital en conexiones de parques eólicos marinos y líneas de exportación de corriente continua de alta tensión (HVDC) está acelerando la adopción de polietileno reticulado (XLPE) de alto rendimiento y elastómero termoplástico (TPE), mientras que los programas de fibra hasta el hogar (FTTH) impulsan un consumo extraordinario de compuestos de fibra óptica insensibles a la curvatura. La presión regulatoria paralela, en particular la prohibición de plomo en PVC de la Unión Europea en vigor desde noviembre de 2024, está obligando a los fabricantes de compuestos a invertir en ofertas libres de halógenos y con contenido reciclado. La intensidad competitiva está aumentando a medida que los grandes grupos químicos integrados y los especialistas regionales perfeccionan estrategias de integración vertical, amplían la capacidad de extrusión y comercializan tecnologías de retardantes de llama libres de PFAS para asegurar cuota en el creciente mercado de compuestos para cables y alambres.

Conclusiones Clave del Informe

- Por tipo de producto, los compuestos para cable de fibra óptica lideraron con una participación de ingresos del 53,78% en 2025 y también avanzan a una CAGR del 6,03% hasta 2031.

- Por tipo de polímero, el PVC mantuvo el 38,21% de la participación del mercado de compuestos para cables y alambres en 2025; se proyecta que otros polímeros registren la CAGR más rápida del 6,34% hasta 2031.

- Por clase funcional, los compuestos de aislamiento representaron el 45,32% del tamaño del mercado de compuestos para cables y alambres en 2025, mientras que los compuestos de blindaje y semiconductores avanzan a una CAGR del 6,46% hasta 2031.

- Por industria de usuario final, el sector energético dominó con una participación del 34,35% de los ingresos de 2025, aunque las industrias eléctrica y electrónica están posicionadas para registrar la CAGR más rápida del 6,58% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 45,88% de las ventas mundiales en 2025 y continúa registrando la CAGR más alta del 6,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compuestos para Cables y Alambres

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las Actualizaciones de la Red de Energías Renovables | +1.2% | Global, con concentración en Europa, América del Norte y China | Mediano plazo (2-4 años) |

| Despliegue de Banda Ancha 5G y FTTH | +1.0% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Cables de Alta Tensión para Vehículos Eléctricos | +0.8% | Global, concentrado en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda Creciente de la Industria de la Construcción | +0.6% | Núcleo en Asia-Pacífico, con extensión a MEA y América Latina | Largo plazo (≥ 4 años) |

| Sustitución de Termoestables por TPE Reciclables | +0.4% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Actualizaciones de la Red de Energías Renovables

Los objetivos nacionales de descarbonización están impulsando a las empresas de servicios públicos hacia parques eólicos marinos y matrices solares distribuidas que requieren cables de exportación HVDC e intercables internos con clasificación de hasta 525 kV. Los fabricantes de compuestos responden con grados de XLPE reticulado con peróxido y TPE de baja emisión de humos y libres de halógenos diseñados para inmersión prolongada, ciclado térmico extremo y exposición ultravioleta. El Departamento de Energía de los Estados Unidos destaca la durabilidad de los compuestos como una prioridad en su hoja de ruta de materiales para entornos severos, reforzando la demanda de formulaciones que combinan alta resistencia dieléctrica con resistencia a la corrosión[1]Departamento de Energía de EE. UU., "Hoja de Ruta de Materiales para Entornos Severos," energy.gov . El aumento de la densidad de sensores de redes inteligentes también exige capas semiconductoras mejoradas en compatibilidad electromagnética, consolidando el potencial alcista a largo plazo para el mercado de compuestos para cables y alambres.

Despliegue de Banda Ancha 5G y FTTH

Los operadores de centros de datos a hiperescala y los operadores de telecomunicaciones están migrando del cobre a los enlaces ópticos a medida que las cargas de trabajo de inteligencia artificial elevan los objetivos de rendimiento más allá de 224 Gbps. Los compuestos de fibra óptica insensibles a la curvatura y de baja atenuación que incorporan nano-sílice y estabilizadores UV avanzados permiten radios de curvatura más estrechos sin pérdida de señal, respaldando construcciones de cinta enrollable que agrupan 3.456 fibras en un solo cable. El financiamiento de USD 42.500 millones del programa BEAD de los Estados Unidos impulsa las construcciones de fibra de último kilómetro, sosteniendo el consumo de compuestos de cubierta clasificados para exteriores que soportan la infiltración de humedad, ataques de roedores y amplias oscilaciones de temperatura. La expansión de la línea de Tennessee de Prysmian por USD 30 millones subraya la confianza en la demanda de FTTH a largo plazo y fortalece la competencia en el mercado de compuestos para cables y alambres.

Aumento de la Demanda de Cables de Alta Tensión para Vehículos Eléctricos

Los fabricantes de automóviles que hacen la transición a arquitecturas eléctricas de 800 V requieren arneses flexibles y ligeros capaces de funcionar continuamente a 150 °C y temperaturas máximas de 200 °C. Las mezclas de poliolefinas reticuladas y el aislamiento a base de silicona con mayor resistencia dieléctrica a la ruptura están penetrando en los circuitos de motores de tracción, baterías y carga. Al mismo tiempo, los objetivos de reciclabilidad de los fabricantes de equipos originales están acelerando el giro hacia los elastómeros termoplásticos que pueden reprocesarse mecánicamente, alineándose con las directivas de fin de vida en Europa. La integración temprana de conductores reforzados con nanotubos de carbono promete una reducción de peso del 30% manteniendo la conductividad, ofreciendo una ventaja de rendimiento que respalda el aumento del precio de venta promedio en el mercado de compuestos para cables y alambres.

Demanda Creciente de la Industria de la Construcción

La rápida urbanización en el sur y el sudeste de Asia está estimulando el gasto en infraestructura para proyectos de transporte masivo, ciudades inteligentes y centros de datos. Los códigos de construcción están endureciendo los umbrales de propagación de llamas, favoreciendo las formulaciones de baja emisión de humos y libres de halógenos en entornos de montantes y espacios de instalación. Los incentivos para la construcción sostenible en el marco de los programas LEED y BREEAM estimulan el interés en plastificantes de base biológica y compuestos de PVC reciclado, ampliando el universo de soluciones ambientalmente preferibles en el mercado de compuestos para cables y alambres. La integración de dispositivos de alimentación a través de Ethernet (PoE) en torres de oficinas impulsa adicionalmente la demanda de construcciones de cables híbridos de datos y energía que utilizan aislamiento coextruido y capas semiconductoras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas Petroquímicas | -0.8% | Global, con mayor impacto en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Prohibiciones Regulatorias de Ftalatos y Metales Pesados | -0.6% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Déficit de Mano de Obra Cualificada para la Elaboración de Compuestos de Fluoropolímeros | -0.3% | América del Norte y Europa, centros de fabricación especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Petroquímicas

Las fluctuaciones de precios del etileno y el monómero de cloruro de vinilo vinculadas a perturbaciones geopolíticas y paradas de refinerías comprimen los márgenes de los fabricantes de compuestos, especialmente para las empresas pequeñas y medianas que carecen de capacidad de cobertura. El aumento del coste del aluminio relacionado con el aligeramiento de los vehículos eleva simultáneamente las facturas de los conductores, lo que lleva a algunos fabricantes de cables a renegociar contratos de suministro o aplazar planes de expansión. Los acuerdos de compra a largo plazo y la integración hacia atrás en activos de craqueo por parte de los principales proveedores de resina aíslan parcialmente a los actores más grandes, aunque la volatilidad sigue siendo un obstáculo estructural para el mercado de compuestos para cables y alambres.

Prohibiciones Regulatorias de Ftalatos y Metales Pesados

La prohibición de plomo en PVC de la UE entra en vigor en noviembre de 2024, mientras que las restricciones de ftalatos de China comienzan en enero de 2026, lo que obliga a reformulaciones a nivel mundial. Los fabricantes de compuestos deben preservar el rendimiento dieléctrico y mecánico homologado por UL e IEC sin estabilizadores rentables, extendiendo los ciclos de validación hasta 24 meses e incrementando los presupuestos de I+D. América del Norte enfrenta una presión paralela a medida que Canadá amplía su lista de sustancias tóxicas en octubre de 2025, añadiendo complejidad para los exportadores. Los costes de cumplimiento recaen desproporcionadamente sobre los participantes más pequeños, acelerando la consolidación dentro del mercado de compuestos para cables y alambres.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo de la Fibra Óptica se Amplía

Los compuestos para cable de fibra óptica representaron el 53,78% de los ingresos mundiales en 2025, y se prevé que esta porción del tamaño del mercado de compuestos para cables y alambres se amplíe a una CAGR del 6,03% hasta 2031, a medida que las redes de centros de datos y FTTH sustituyen a los backbones de cobre heredados. Los cables de interconexión submarinos para la exportación de energía eólica marina y las rutas transoceánicas amplían aún más la demanda de geles bloqueadores de agua, cargas tixotrópicas y compuestos de cubierta hidrófobos que garantizan la integridad de la señal óptica bajo presión hidrostática de 6.000 metros.

La demanda de compuestos para cables coaxiales y de especialidad persiste en entornos aeroespaciales, de equipos de prueba y con blindaje de radiofrecuencia, donde el control de la atenuación supera las restricciones de ancho de banda. Las cubiertas de poliuretano autorreparables que emplean tecnología de microcápsulas están siendo ensayadas en salas de datos de misión crítica, prometiendo un menor tiempo medio de reparación y reforzando la competitividad dentro del mercado de compuestos para cables y alambres.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Polímero: Resiliencia del PVC frente a Alternativas en Aceleración

El PVC retuvo el 38,21% de los ingresos de 2025, asegurando la mayor participación del mercado de compuestos para cables y alambres gracias a su competitividad en costes, amplia procesabilidad y sinergias retardantes de llama con cargas minerales. No obstante, las próximas prohibiciones de estabilizadores de plomo y plastificantes con alto contenido de ftalatos elevan el riesgo de transición e impulsan a otros tipos de polímeros (fluoropolímeros, etc.) hacia una CAGR proyectada del 6,34% hasta 2031.

Los materiales emergentes no halogenados, como el polietereeterketona (PEEK) y los polímeros de cristal líquido, atienden las aplicaciones de ultra-alta frecuencia y baja pérdida en computación avanzada y vuelos espaciales. La cartera de TPE bioderivados y libres de halógenos de Avient demuestra cómo las credenciales de sostenibilidad pueden desbloquear precios premium y captar una cuota incremental en el mercado de compuestos para cables y alambres.

Por Clase Funcional: El Aislamiento Domina; el Blindaje Escala

Los compuestos de aislamiento generaron el 45,32% de las ventas en 2025, subrayando su papel fundamental en cada arquitectura de cable. Los sistemas de retardantes de llama de híbridos minerales y los aditivos nano-dieléctricos están elevando las clasificaciones de temperatura de uso continuo por encima de los 150 °C, posicionando las mezclas de XLPE y silicona para aplicaciones de alto estrés en vehículos eléctricos y energías renovables.

Los compuestos de blindaje y semiconductores, aunque más pequeños, están en camino de alcanzar una CAGR del 6,46% hasta 2031, ya que la mitigación de interferencias electromagnéticas se vuelve indispensable en entornos de centros de datos, automatización industrial y redes inteligentes densamente empaquetados. El polietileno dopado con nanotubos de carbono ofrece una resistividad superficial inferior a 10³ Ω, satisfaciendo la norma IEC 60228 mientras preserva la flexibilidad, una ventaja técnica que amplía la porción direccionable del mercado de compuestos para cables y alambres.

Por Industria de Usuario Final: El Sector Energético Permanece como Ancla; la Electrónica Aumenta

El dominio de las empresas de servicios públicos de energía aportó el 34,35% de la facturación en 2025, reflejando las construcciones de alta tensión y extra alta tensión vinculadas a la integración de energías renovables y el reforzamiento de la red. Los cables submarinos de XLPE con aislamiento reticulado con peróxido están ahora clasificados hasta 525 kV, lo que se traduce en capas de aislamiento más gruesas y mayores volúmenes de compuestos por kilómetro de circuito.

Sin embargo, se prevé que la demanda eléctrica y electrónica se expanda a una CAGR del 6,58% hasta 2031, impulsada por la inversión en computación en la nube, la proliferación de centros de datos en el borde y la omnipresencia de dispositivos conectados. Los conductores de dispositivos médicos miniaturizados y los cables de brazos robóticos requieren compuestos de TPE y TPU de alta flexibilidad, mejorando el potencial de margen en todo el mercado de compuestos para cables y alambres.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico dominó el consumo mundial con una participación del 45,88% en 2025, equivalente a la mayor porción regional del tamaño del mercado de compuestos para cables y alambres, y se prevé que avance a una CAGR del 6,14% a medida que China amplía las conexiones de red de turbinas eólicas e India acelera los despliegues de 5G. Los incentivos gubernamentales para las cadenas de suministro locales de vehículos eléctricos están impulsando el abastecimiento de compuestos localizados, en particular materiales de cubierta naranja de alta tensión que cumplen con las normas GB/T. Los clústeres electrónicos de Japón y Corea del Sur estimulan aún más la demanda de fluoropolímeros de alta pureza y polímeros de cristal líquido.

América del Norte constituye una arena madura pero con gran intensidad innovadora, donde el financiamiento de la ley de infraestructura, las subvenciones de banda ancha BEAD y las redes de carga de vehículos eléctricos en rápido crecimiento sostienen la absorción de materiales premium. El cumplimiento de las cláusulas de Compra en América de la Ley de Reducción de la Inflación canaliza la inversión hacia las líneas de extrusión de los Estados Unidos, un efecto evidenciado por las expansiones de capacidad de Prysmian en Jackson y AFL en Carolina del Sur. Los límites más estrictos de sustancias peligrosas de Canadá, vigentes a partir de 2025, aceleran la migración hacia compuestos libres de PFAS y con contenido reciclado, reforzando la diferenciación sostenible dentro del mercado de compuestos para cables y alambres.

Europa prioriza los objetivos de economía circular y descarbonización, impulsando la demanda de PVC libre de plomo y bio-plastificado y formulaciones libres de halógenos que cumplen con los requisitos EuroClase B2ca del Reglamento de Productos de Construcción (CPR). La producción de vehículos eléctricos de Alemania y el auge de la energía eólica marina del Reino Unido respaldan proyectos de cables de alta tensión y submarinos, respectivamente. Los centros de extrusión de Europa del Este aprovechan los menores costes laborales para atender los auges de construcción regionales, mientras que Noruega apoya los programas de cables HVDC en aguas profundas a través de la expansión de la torre de 200 metros de Nexans. A pesar de las fricciones geopolíticas, algunos proyectos de modernización de redes rusas siguen asegurando compuestos especiales de proveedores europeos debido a los mandatos de rendimiento.

Panorama Competitivo

La estructura del mercado está moderadamente consolidada, pero tiende hacia una mayor concentración a medida que los conglomerados integrados absorben a los fabricantes de compuestos especializados para ganar escala, tecnología e intimidad con el cliente. La adquisición de Encore Wire por USD 3.900 millones por parte de Prysmian en 2024 y su compra de Channell Commercial Corporation por USD 950 millones en 2025 ampliaron su capacidad de alambre de cobre y recintos FTTH en América del Norte, ilustrando la expansión estratégica de la cartera. Arkema, Dow, SABIC y Solvay aprovechan la integración hacia atrás en monómeros y aditivos para asegurar la fiabilidad del suministro de materias primas y la captura de márgenes en todo el mercado de compuestos para cables y alambres.

Las empresas especializadas como Electric Cable Compounds, Teknor Apex y ECC suministran recetas personalizadas libres de halógenos, reticulables por irradiación y rellenas con nano-materiales junto con servicios de igualación de color rápidos. Su agilidad para adaptar formulaciones les otorga nichos defendibles a pesar de las desventajas de escala. Las expansiones de capacidad requieren un uso intensivo de capital: la planta HVDC noruega de Nexans incorpora una torre de extrusión de 200 metros y almacenamiento de pellets en sala limpia en el sitio para garantizar un aislamiento libre de contaminantes para exportaciones de 525 kV[2]Nexans SA, "Inversión en Torre de Extrusión," nexans.com .

La competencia tecnológica se concentra en sostenibilidad y rendimiento. Los fluoropolímeros alternativos a PFAS de Solvay apuntan a los dieléctricos de onda milimétrica 5G, mientras que los TPE de origen biológico de Avient abordan las cubiertas de electrónica de consumo. Las herramientas de modelado de gemelos digitales aceleran la calificación de compuestos, reduciendo el ciclo de desarrollo hasta en un 30% y proporcionando un bucle de retroalimentación rico en datos para refinar formulaciones. La escasez de mano de obra cualificada en extrusión de alta pureza ofrece a los operadores establecidos con amplio conocimiento de los procesos una ventaja duradera, pero el éxito a largo plazo dependerá del cumplimiento continuo de la normativa de seguridad química en evolución y las normas de divulgación de la huella de carbono que cada vez más condicionan las decisiones de adquisición en el mercado de compuestos para cables y alambres.

Líderes de la Industria de Compuestos para Cables y Alambres

Solvay

Borealis GmbH

Teknor Apex

Dow

SCG Chemicals Public Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Prysmian se asoció con Dow para mejorar la producción de sus cables microductos Sirocco® utilizando el compuesto para cables de telecomunicaciones AXELERON™ de Dow. Este compuesto se utiliza en la fabricación de cables de cobre y de fibra óptica para aplicaciones de telecomunicaciones.

- Marzo de 2024: AFL invirtió USD 50 millones para ampliar sus operaciones de fabricación de cables de fibra óptica en Carolina del Sur. La expansión se centra en el desarrollo de soluciones de cables de fibra óptica sostenibles y en garantizar el cumplimiento de los requisitos de materiales fabricados en América. La empresa tiene como objetivo aumentar la capacidad de producción y crear nuevas soluciones de conectividad para clientes en los Estados Unidos.

Alcance del Informe Global del Mercado de Compuestos para Cables y Alambres

El informe del mercado de compuestos para cables y alambres incluye:

| Cable de Fibra Óptica |

| Cable Coaxial |

| Otros Productos (Cables especiales, etc.) |

| Cloruro de Polivinilo (PVC) |

| Poliolefinas Termoplásticas (TPO) |

| Elastómero Termoplástico (TPE) |

| Poliuretano Termoplástico (TPU) |

| Otros Tipos de Polímeros (Fluoropolímeros, etc.) |

| Compuestos de Aislamiento |

| Compuestos de Cubierta/Enfundado |

| Compuestos de Relleno y Lecho |

| Compuestos de Blindaje y Semiconductores |

| Energía |

| Construcción |

| Automotriz |

| Telecomunicaciones |

| Eléctrica y Electrónica |

| Salud |

| Otras Industrias de Usuario Final (Industrial, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cable de Fibra Óptica | |

| Cable Coaxial | ||

| Otros Productos (Cables especiales, etc.) | ||

| Por Tipo de Polímero | Cloruro de Polivinilo (PVC) | |

| Poliolefinas Termoplásticas (TPO) | ||

| Elastómero Termoplástico (TPE) | ||

| Poliuretano Termoplástico (TPU) | ||

| Otros Tipos de Polímeros (Fluoropolímeros, etc.) | ||

| Por Clase Funcional | Compuestos de Aislamiento | |

| Compuestos de Cubierta/Enfundado | ||

| Compuestos de Relleno y Lecho | ||

| Compuestos de Blindaje y Semiconductores | ||

| Por Industria de Usuario Final | Energía | |

| Construcción | ||

| Automotriz | ||

| Telecomunicaciones | ||

| Eléctrica y Electrónica | ||

| Salud | ||

| Otras Industrias de Usuario Final (Industrial, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de compuestos para cables y alambres?

El tamaño del mercado de compuestos para cables y alambres alcanzó USD 16,05 mil millones en 2026 y está en camino de alcanzar USD 20,64 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación de la demanda global?

Los compuestos para cable de fibra óptica lideraron con una participación del 53,78% de los ingresos de 2025, reflejando el rápido despliegue de infraestructura de datos en todo el mundo.

¿Qué industria de usuario final está creciendo más rápido?

Se prevé que las aplicaciones eléctricas y electrónicas se expandan a una CAGR del 6,58% hasta 2031, a medida que se acelera la penetración de la computación en la nube y los dispositivos conectados.

¿Cómo afectarán las prohibiciones regulatorias a las formulaciones a base de PVC?

La prohibición de estabilizadores de plomo de la UE en vigor desde noviembre de 2024 y las próximas restricciones de ftalatos están impulsando a los fabricantes de compuestos a hacer la transición hacia PVC libre de plomo y bio-plastificado o elastómeros termoplásticos alternativos.

¿Por qué Asia-Pacífico es el mercado regional dominante?

Asia-Pacífico representa el 45,88% de la demanda mundial debido a su sólida capacidad manufacturera, la agresiva inversión en 5G y energías renovables, y la expansión de la producción de vehículos eléctricos.

Última actualización de la página el: