Tamaño y participación del mercado de emulsión de polímeros en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

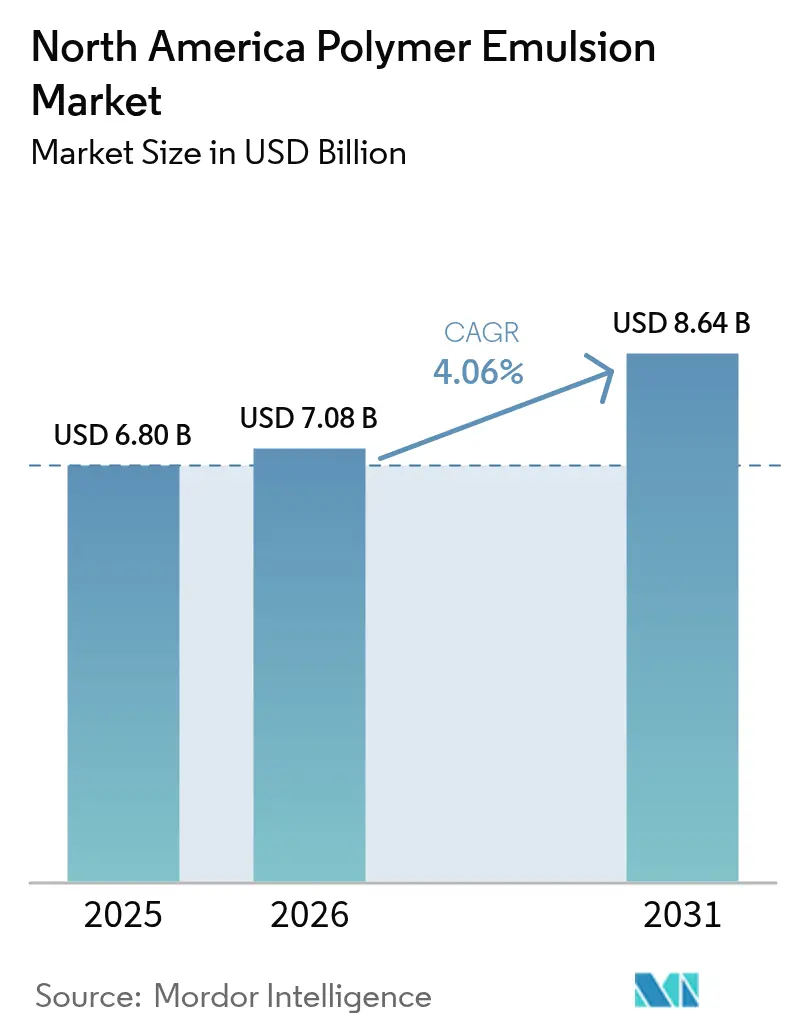

| Tamaño del mercado en el año base (2025) | 6.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de emulsión de polímeros en América del Norte por Mordor Intelligence

El tamaño del mercado de emulsión de polímeros en América del Norte se valoró en USD 6,80 mil millones en 2025 y se estima que crecerá desde USD 7,08 mil millones en 2026 hasta alcanzar USD 8,64 mil millones en 2031, a una CAGR del 4,06% durante el período de pronóstico (2026-2031). Los mandatos de sostenibilidad reforzados, los desembolsos relacionados con infraestructura y los ciclos de mantenimiento residencial constantes proporcionan un soporte de volumen duradero, al tiempo que impulsan a los formuladores hacia sistemas base agua. El endurecimiento de los umbrales de COV, en particular el límite de 50 g/l de California para determinados recubrimientos arquitectónicos, acelera el alejamiento de las químicas base solvente. La volatilidad de las materias primas y la eliminación gradual de los PFAS generan presión sobre los márgenes, pero simultáneamente desencadenan una rápida innovación en acrílicos de base biológica y aditivos con base de silicona. En este contexto, los productores multinacionales escalan dispersiones especiales y los proveedores de nivel medio buscan eliminar cuellos de botella de capacidad para atender nichos premium de empaques, interiores automotrices y aditivos para infraestructura.

Conclusiones clave del informe

- Por tipo de producto, los acrílicos lideraron con el 45,20% de la participación del mercado de emulsión de polímeros en América del Norte en 2025, mientras que las dispersiones de poliuretano (PU) proyectan la CAGR más rápida del 4,65% hasta 2031.

- Por aplicación, las pinturas y recubrimientos representaron el 45,40% de la demanda en 2025, mientras que los adhesivos y el respaldo de alfombras se prevé que se expandan a una CAGR del 4,48% hasta 2031.

- Por geografía, Estados Unidos tuvo una participación de ingresos del 82,70% en 2025 y está preparado para crecer a una CAGR del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de emulsión de polímeros en América del Norte

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cambio hacia sistemas base agua con bajo contenido de COV | +1.2% | California, noreste de Estados Unidos | Mediano plazo (2-4 años) |

| Demanda de repintado impulsada por la vivienda | +0.8% | Cinturón solar de Estados Unidos, núcleos urbanos canadienses | Corto plazo (≤ 2 años) |

| Adopción de aditivos de látex para infraestructura | +0.7% | Estados Unidos; expansión hacia Canadá y México | Largo plazo (≥ 4 años) |

| Auge de adhesivos para empaques de comercio electrónico | +0.6% | Corredores logísticos en América del Norte | Mediano plazo (2-4 años) |

| Látex de base biológica en trabajos arquitectónicos premium | +0.4% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia sistemas base agua con bajo contenido de COV

Los estrictos límites de emisiones otorgan a las dispersiones base agua una ventaja estructural de costo de cumplimiento sobre las tecnologías con solvente tradicionales. El límite de COV de 50 g/l de California y las normas paralelas de Canadá restringen a los formuladores, impulsando la demanda hacia látices acrílicos y bioacrilatos de nueva generación con un 40% de contenido renovable certificado que también reducen las huellas de carbono de cuna a puerta en un 30%[1]Consejo de Recursos del Aire de California, "Límites de COV," arb.ca.gov. Los recubridores industriales citan la facilidad de limpieza y la aplicación interior más segura como incentivos adicionales, lo que garantiza que el impacto del impulsor persista al menos hasta mediados de la década.

Demanda de repintado impulsada por la vivienda en Estados Unidos y Canadá

El envejecimiento del parque de viviendas crea un ciclo de mantenimiento desvinculado de la volatilidad de las nuevas construcciones. Sherwin-Williams aumentó los precios de los recubrimientos arquitectónicos domésticos en un 5% en 2024 y aun así registró ganancias de volumen, lo que subraya la elasticidad del mercado final. Los inicios de viviendas unifamiliares en América del Norte están preparados para aumentar otro 5% en 2025, pero los trabajos de repintado —donde las emulsiones de mayor rendimiento exigen precios premium— impulsan la mayor parte de los galones incrementales, especialmente en las provincias de clima frío donde se valora la durabilidad ante ciclos de congelación y deshielo.

Adopción de aditivos de látex para infraestructura

El estímulo federal canalizado a través de la Ley de Inversión en Infraestructura y Empleos financió más de 56.000 proyectos de transporte, elevando el gasto en construcción de carreteras en Estados Unidos a USD 126 mil millones en 2024. Los aditivos modificados con polímeros mejoran la resistencia al agrietamiento del asfalto y la resistencia a la flexión del concreto, posicionando a los proveedores de látex para una visibilidad de volumen de múltiples años. La unidad de productos químicos para la construcción de Sika ya registró un crecimiento de ventas del 12,8% respaldado por estas especificaciones.

Látex de base biológica en recubrimientos arquitectónicos premium

Las certificaciones de construcción sostenible como LEED recompensan los materiales con menor huella de carbono, impulsando la demanda de dispersiones a base de soya o que utilizan CO₂ que emulan el brillo del alquido al tiempo que ofrecen limpieza con agua. Celanese y sus marcas asociadas de mortero ahora integran carbono capturado en las cadenas poliméricas, creando declaraciones ambientales de producto comercializables y abriendo canales de especificación con altos márgenes en construcciones comerciales de alto perfil.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Precios volátiles del butadieno como materia prima | -0.9% | Costa del Golfo de Estados Unidos; usuarios de estireno-butadieno | Corto plazo (≤ 2 años) |

| Competencia de resinas en polvo y de alto contenido de sólidos | -0.6% | Medio oeste de Estados Unidos, praderas canadienses | Mediano plazo (2-4 años) |

| Restricciones inminentes de aditivos vinculados a PFAS | -0.4% | California, Nueva York, Nueva Inglaterra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de resinas en polvo y de alto contenido de sólidos

En las líneas de electrodomésticos y muebles metálicos, los recubrimientos en polvo ofrecen beneficios de curado rápido sin COV, sustrayendo participación a los esmaltes base agua. La división de polímeros de Wacker Chemie registró una caída de ventas del 7% en 2024 a pesar de mayores volúmenes, lo que subraya la presión de precios a medida que los clientes evalúan los ahorros en el costo total de aplicación de las alternativas en polvo y de alto contenido de sólidos.

Restricciones inminentes de aditivos vinculados a PFAS

La regulación finalizada de California elimina los surfactantes PFAS clave para 2026, lo que obliga a los formuladores a reoptimizar los paquetes de estabilidad. Los principales productores ya se han comprometido a salir totalmente de los PFAS para 2025, pero los fabricantes por contrato más pequeños pueden carecer del ancho de banda de investigación y desarrollo, lo que limita la flexibilidad de la oferta a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La escala acrílica se encuentra con la agilidad del PU

Los acrílicos capturaron el 45,20% de la participación del mercado de emulsión de polímeros en América del Norte en 2025, lo que refleja un equilibrio costo-rendimiento y una amplia latitud de formulación en categorías decorativas e industriales ligeras. Aunque los precios siguen siendo sensibles a las variaciones en los monómeros de acrilato, las economías de escala y la abundante competencia entre proveedores estabilizan los márgenes para los productores de primer nivel. El crecimiento de un dígito medio del segmento se beneficia de los vientos favorables del cumplimiento de COV y de las continuas innovaciones en base de tintado que mejoran la cobertura a menor espesor de película.

Las dispersiones de poliuretano representan el segmento de mayor crecimiento, con una CAGR del 4,65%, respaldadas por la creciente demanda de interiores automotrices resistentes a la abrasión y envolturas flexibles para alimentos. Los perfiles de alta elongación y resistencia química permiten a los formuladores desplazar los plastisoles de PVC en sustratos premium para tapizado de asientos, mientras que los grados de termosellado a baja temperatura cumplen con los objetivos de rendimiento de empaques para comercio electrónico. A medida que las adiciones de capacidad en Carolina del Norte y el medio oeste de Estados Unidos entren en funcionamiento, se prevé que la contribución del segmento de PU al tamaño del mercado de emulsión de polímeros en América del Norte se amplíe de manera constante.

Por aplicación: Los recubrimientos como ancla, los adhesivos se aceleran

Las pinturas y recubrimientos consumieron el 45,40% del total de emulsiones de polímeros en 2025, asegurando un piso de demanda resiliente para los grados de acrílico y acetato de vinilo a granel. Los ciclos de repintado, los recubrimientos superiores resistentes a la intemperie para infraestructura y los canales de refinish para fabricantes de equipos originales (OEM) hacen de los recubrimientos un motor de flujo de caja confiable, lo que permite a los proveedores financiar la investigación y el desarrollo de dispersiones especiales. Las marcas arquitectónicas enfatizan la lavabilidad y la resistencia a la lluvia temprana, elevando la oportunidad para plataformas aglutinantes de mayor contenido de sólidos que preserven el tiempo abierto sin adición de cosolvente.

Los adhesivos y el respaldo de alfombras forman el grupo de aplicaciones de más rápido movimiento, con una expansión proyectada a una CAGR del 4,48% hasta 2031. Los corrugadores prefieren los látices base agua sobre el almidón para cumplir con los protocolos de prueba de resistencia a la humedad de las cajas impresas digitalmente destinadas al cumplimiento de pedidos de abarrotes y kits de comidas. Las fábricas de alfombras actualizan a híbridos de SBR-acrílico de bajo olor capaces de soportar la estabilidad de extracción con agua caliente, un requisito para las especificaciones premium de hospitalidad. Los recubrimientos de papel y cartón aprovechan el látex para cerrar brechas de porosidad, y la proporción de almidón a látex en los recubridores de cuchilla continúa aumentando gradualmente, sustentando incrementos constantes de aglutinante incluso en entornos de tonelaje de papel de publicación plano.

Análisis geográfico

Estados Unidos representó el 82,70% del tamaño del mercado de emulsión de polímeros en América del Norte en 2025, respaldado por un gasto en carreteras de USD 126 mil millones y aumentos de precios del 5% que los fabricantes de pinturas lograron trasladar con éxito sin erosión de la demanda. La expansión acrílica de USD 20 millones de Lubrizol en Carolina del Norte y la mejora de MDI de BASF en Luisiana atestiguan el ciclo de reinversión continua del país en tecnologías base agua de valor agregado.

Canadá presenta un mercado más pequeño pero estable, beneficiándose de regulaciones que reflejan los límites de COV de Estados Unidos y de una actividad de renovación constante en Ontario y Columbia Británica. Los incentivos federales de retrofitting estimulan la adopción de látices exteriores resistentes a la intemperie, lo que apoya un crecimiento de dispersiones de un dígito medio. Si bien Dow pospuso su proyecto de etileno Path2Zero, los fabricantes de pinturas locales dependen de los flujos de materia prima transfronterizos, lo que pone de relieve la naturaleza integradora de la cadena de suministro regional.

México contribuye con impulso incremental a medida que las plantas de recubrimientos industriales, electrodomésticos y automotrices buscan resinas para recubrimiento de bobinas de origen local. El aumento de capacidad del 35% de AkzoNobel en García subraya la tendencia de nearshoring que posiciona a México como un puente manufacturero entre los consumidores de Estados Unidos y los corredores de crecimiento latinoamericanos.

Panorama competitivo

El mercado de emulsión de polímeros en América del Norte está moderadamente fragmentado. BASF, Dow y Arkema aprovechan la integración hacia atrás en monómeros, lo que permite giros rápidos de formulación cuando los márgenes de materias primas se amplían. La escala permite a estos líderes absorber los costos de cumplimiento vinculados a la salida de PFAS y la adopción de materias primas renovables, y luego difundir los aprendizajes en sitios globales. La volatilidad de las materias primas y las primas de sostenibilidad impulsan la actividad de transacciones. Arkema desinvirtió activos de solventes no estratégicos para financiar la escala de bioacrilatos, mientras que la escasez de propileno puede acelerar las alianzas entre los proveedores de monómeros y los dispersadores de valor agregado.

Líderes de la industria de emulsión de polímeros en América del Norte

Arkema

BASF

Celanese Corporation

Wacker Chemie AG

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Trinseo instituyó un aumento de precio de USD 0,04/lb seca para el látex de estireno-butadieno suministrado a los mercados de alfombras en América del Norte, citando mayores costos de materias primas y fletes.

- Enero de 2025: Lubrizol completó una mejora de USD 20 millones en su planta de Gastonia, Carolina del Norte, para ampliar la capacidad de emulsión acrílica y avanzar en tecnologías de resinas de próxima generación para aplicaciones de recubrimientos.

Alcance del informe del mercado de emulsión de polímeros en América del Norte

El informe del mercado de emulsión de polímeros en América del Norte incluye:

| Acrílicos |

| Dispersiones de poliuretano (PU) |

| Látex de estireno-butadieno (SB) |

| Acetato de vinilo |

| Etileno-acetato de vinilo (EVA) |

| Emulsiones epóxicas |

| Otros tipos de productos |

| Adhesivos y respaldo de alfombras |

| Recubrimientos de papel y cartón |

| Pinturas y recubrimientos |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por tipo de producto | Acrílicos |

| Dispersiones de poliuretano (PU) | |

| Látex de estireno-butadieno (SB) | |

| Acetato de vinilo | |

| Etileno-acetato de vinilo (EVA) | |

| Emulsiones epóxicas | |

| Otros tipos de productos | |

| Por aplicación | Adhesivos y respaldo de alfombras |

| Recubrimientos de papel y cartón | |

| Pinturas y recubrimientos | |

| Otros | |

| Por geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de emulsión de polímeros en América del Norte en 2026?

Se sitúa en USD 7,08 mil millones, con una previsión de alcanzar USD 8,64 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación de la demanda regional?

Las emulsiones acrílicas lideran, capturando el 45,20% de las ventas de 2025 gracias a su amplio uso arquitectónico e industrial.

¿Cuál es el principal impulsor de crecimiento hasta 2031?

Las regulaciones de COV más estrictas, especialmente en California, aceleran la migración hacia sistemas base agua de bajas emisiones.

¿Qué aplicación se expande más rápido?

Se proyecta que los adhesivos y el respaldo de alfombras aumenten a una CAGR del 4,48% a medida que los volúmenes de empaques de comercio electrónico se incrementan.

¿Por qué Estados Unidos es tan dominante?

Tiene una participación del 82,70% debido al gasto en infraestructura a gran escala, las estrictas normas ambientales y el gran parque de viviendas.

¿Cómo influirán las restricciones de PFAS en los proveedores?

Las empresas que comercialicen paquetes de surfactantes libres de PFAS y alternativas a base de silicona están posicionadas para ganar participación a medida que las prohibiciones se endurezcan a partir de 2026.

Última actualización de la página el: