Tamaño y Participación del Mercado de Polietercetona (PEEK) en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

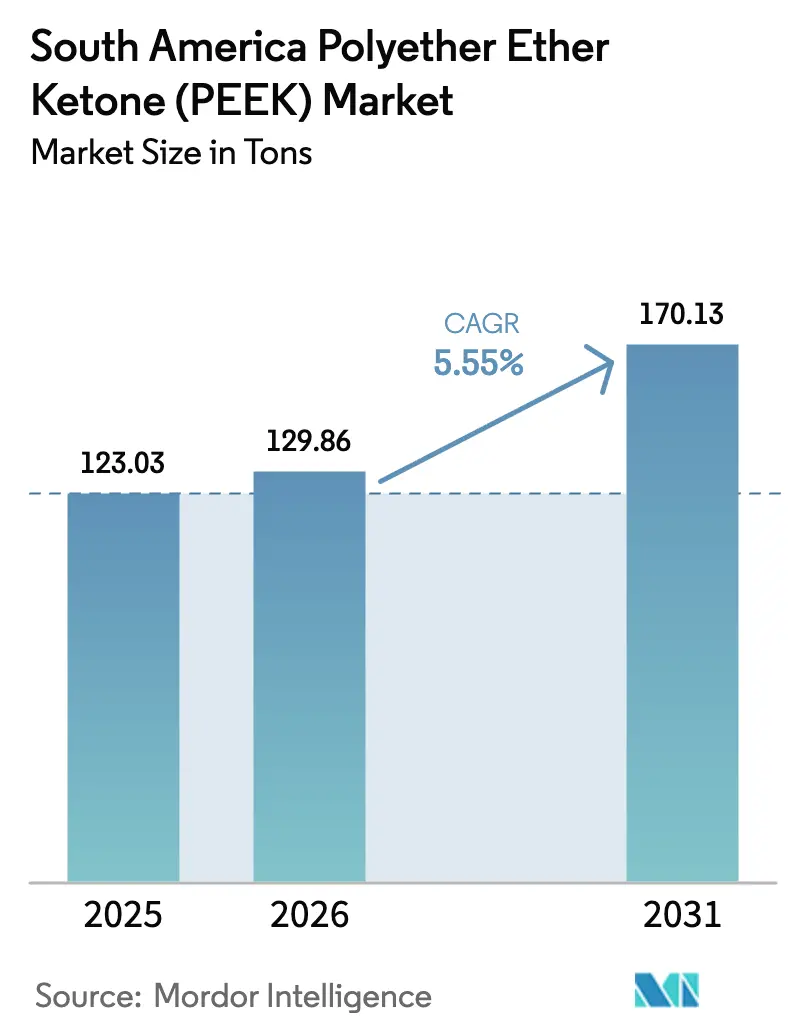

| Tamaño del mercado en el año base (2025) | 123.03 toneladas |

| Volumen del Mercado (2026) | 129.86 toneladas |

| Volumen del Mercado (2031) | 170.13 toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietercetona (PEEK) en América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de Polietercetona (PEEK) en América del Sur crezca de 123,03 toneladas en 2025 a 129,86 toneladas en 2026, y se proyecta que alcance 170,13 toneladas en 2031 a una CAGR del 5,55% durante el período 2026-2031. La combinación de mandatos crecientes de reducción de peso en el sector de movilidad, regulaciones de seguridad más estrictas en las cabinas aeroespaciales y los rápidos avances en la ingeniería de dispositivos médicos está impulsando la transición desde los metales y los plásticos de ingeniería estándar hacia el PEEK de alto rendimiento en toda la región. La demanda ha sido progresivamente reconfigurada por las normas de contenido local en los sectores automotriz y de petróleo y gas en alta mar en Brasil, que incentivan la sustitución de piezas metálicas importadas por equivalentes poliméricos que cumplen con los objetivos de resistencia y anticorrosión. Las fluctuaciones cambiarias y un arancel de importación del 20% sobre polímeros seleccionados, introducido en julio de 2025, han incrementado marginalmente los costos de internación, pero también han estimulado el interés en la composición doméstica y las vías de fabricación aditiva que acortan los plazos de entrega. La dinámica competitiva sigue estando globalmente concentrada; sin embargo, los distribuidores locales aprovechan acuerdos exclusivos para asegurar el suministro, garantizar soporte técnico y mitigar las fluctuaciones de precios impulsadas por el tipo de cambio para sus clientes.

Conclusiones Clave del Informe

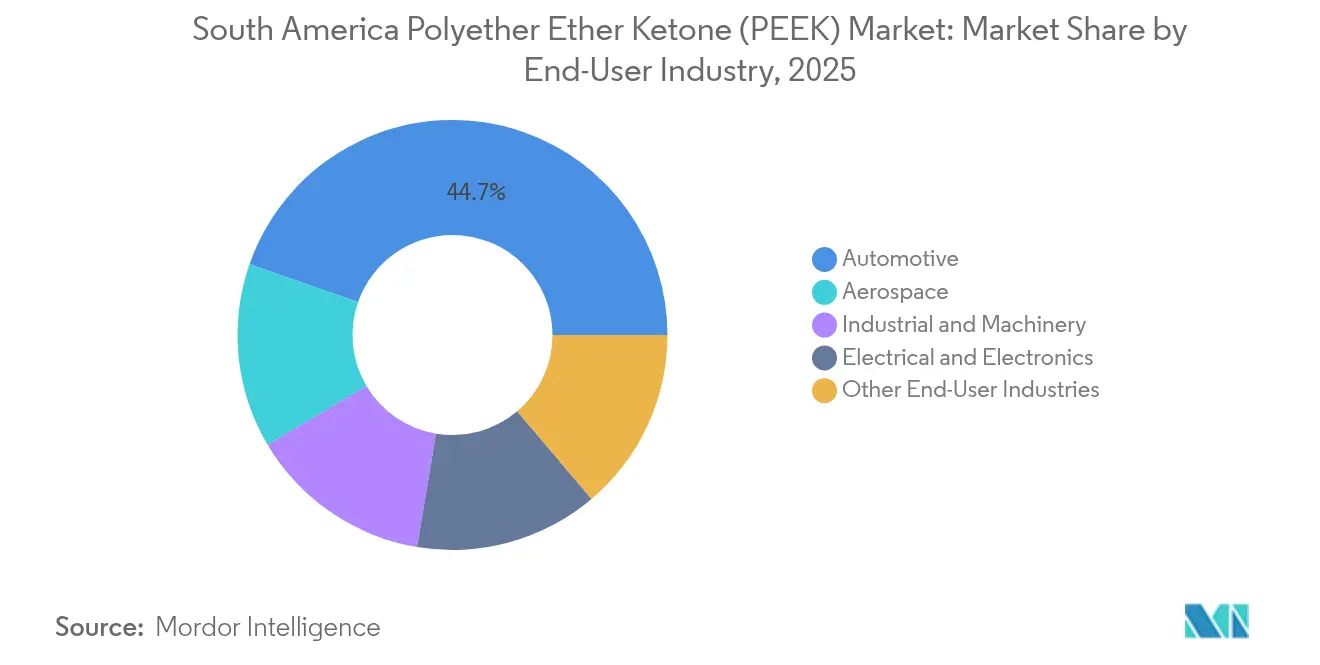

- Por industria de usuario final, el sector automotriz lideró con una participación de ingresos del 44,66% en 2025; se proyecta que otras industrias de usuarios finales se expandirán a una CAGR del 6,23% hasta 2031.

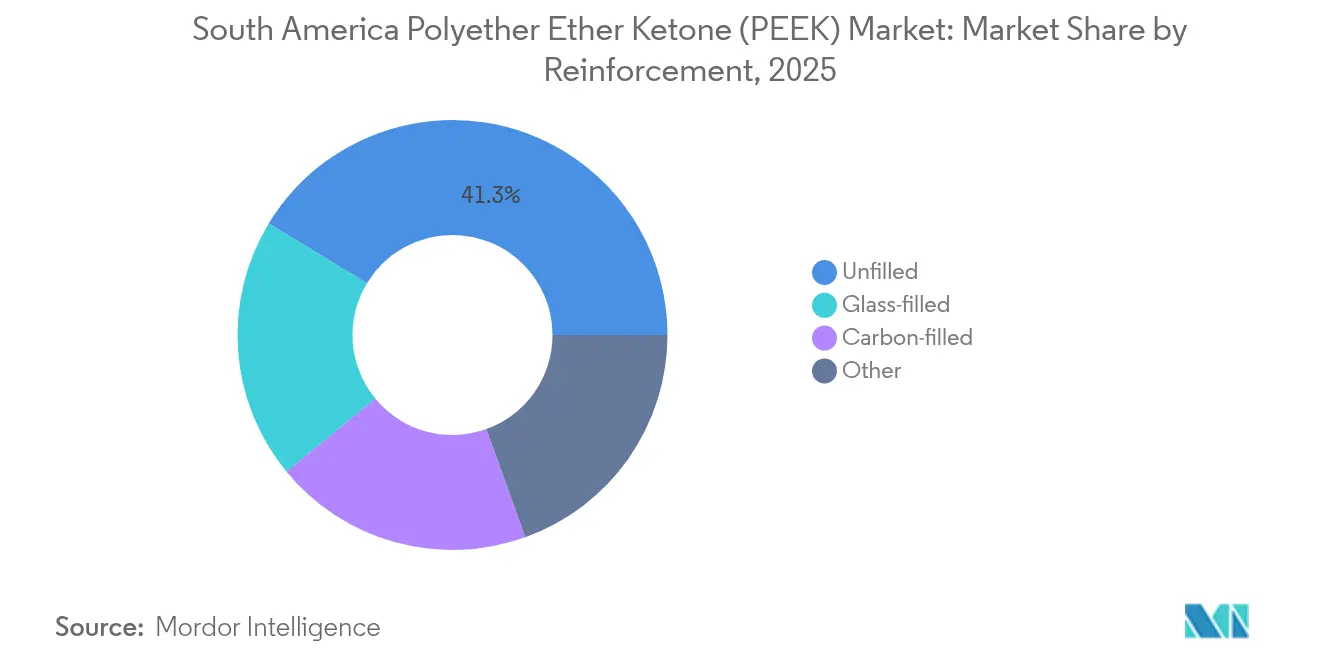

- Por tipo de refuerzo, los grados sin relleno representaron una participación del 41,32% del tamaño del mercado de PEEK en América del Sur en 2025, mientras que las variantes rellenas de carbono avanzan a una CAGR del 6,78% hasta 2031.

- Por geografía, Brasil mantuvo el 65,55% de la participación del mercado de PEEK en América del Sur en 2025, mientras que se pronostica que Argentina registrará una CAGR del 7,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Polietercetona (PEEK) en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la reducción de peso en aeroespacial y automotriz | +1.8% | Brasil como núcleo, Argentina emergente | Mediano plazo (2-4 años) |

| Demanda creciente de implantes biocompatibles | +1.2% | Brasil y Colombia como mercados primarios | Largo plazo (≥ 4 años) |

| Localización de componentes para vehículos eléctricos en Brasil | +1.5% | Concentrado en Brasil, con efecto secundario en Argentina | Corto plazo (≤ 2 años) |

| Rápido crecimiento de la fabricación de dispositivos médicos | +1.0% | Enfocado en Brasil y Colombia | Mediano plazo (2-4 años) |

| Impresión 3D de piezas de repuesto de PEEK para petróleo y gas en alta mar | +0.9% | Alta mar en Brasil, potencial en Venezuela | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Reducción de Peso en Aeroespacial y Automotriz

Los fabricantes de automóviles y los proveedores de nivel aeroespacial en Brasil y Argentina persiguen objetivos agresivos de reducción de masa, y los componentes de PEEK típicamente ofrecen hasta un 60% de ahorro en peso en comparación con el aluminio, manteniendo al mismo tiempo la integridad mecánica. La calificación local por parte de los fabricantes de equipo original de engranajes de transmisión, separadores de batería y soportes estructurales termofusionados está acelerándose porque estas piezas reducen el consumo de combustible o amplían la autonomía de los vehículos eléctricos. Los adoptantes también destacan menores métricas de ruido y vibración interior, un resultado ya demostrado por los engranajes de PEEK en grupos motopropulsores globales. Los proveedores aeroespaciales que atienden los programas de Embraer y Airbus en Brasil integran cada vez más el PEEK para abrazaderas de cables, componentes de asientos y piezas de sistemas de extracción de aire porque el polímero cumple con los requisitos de llama FAR 25.853 sin aditivos retardantes de llama. Aunque el suministro sigue siendo en gran medida dependiente de importaciones, los distribuidores regionales negocian precios basados en volumen y paquetes de garantía técnica que compensan las primas de costo y simplifican la logística.

Demanda Creciente de Implantes Biocompatibles

Los hospitales en Brasil y Colombia están yendo más allá del titanio para placas de trauma, mallas craneales y jaulas espinales porque el módulo elástico del PEEK está más próximo al del hueso cortical, lo que reduce el blindaje por estrés y mejora los resultados de los pacientes[1]MDPI, "Polietercetona para Aplicaciones Biomédicas," mdpi.com. La radiolucencia del polímero facilita la imagen post-quirúrgica, lo que permite a los médicos monitorear la fusión ósea sin distorsión por artefactos. Universidades como la UFRJ lideran investigaciones de modificación superficial que mejoran la osteointegración mediante tratamientos con plasma y recubrimientos de hidroxiapatita, lo que señala el avance del conocimiento técnico interno. Los fabricantes de implantes también valoran la capacidad del PEEK para soportar hasta 3.000 ciclos de autoclave sin pérdida mecánica, lo que facilita el diseño de instrumentos reutilizables que reducen los costos del ciclo de vida para los sistemas públicos de salud con recursos limitados. Se espera que la autorización de la FDA para implantes craneales de PEEK impresos en 3D en 2025 acelere las aprobaciones de ANVISA, ampliando las vías de reembolso en el mediano plazo.

Localización de Componentes para Vehículos Eléctricos en Brasil

El plan nacional de reindustrialización de Brasil prioriza el abastecimiento local para los sistemas de vehículos eléctricos de alta tensión, lo que lleva a los proveedores de primer nivel a especificar PEEK en aisladores de ranura para motores eléctricos, aislamiento de barras colectoras y casquillos de paquetes de baterías. La película Victrex APTIV ya permite un diseño compacto del rotor al combinar resistencia dieléctrica con conductividad térmica, reduciendo la masa del motor y las cargas de refrigeración. Los proveedores de componentes obtienen exenciones arancelarias cuando utilizan piezas fabricadas en Brasil, y los convertidores domésticos exploran líneas de extrusión de película delgada y sobremoldeo por inyección adaptadas al perfil de fusión del PEEK entre 350 y 400 °C. La transición hacia arquitecturas de 800 V en vehículos eléctricos premium eleva aún más las necesidades de rendimiento de los materiales, posicionando al mercado de PEEK en América del Sur como un habilitador estratégico de los grupos motopropulsores de próxima generación.

Impresión 3D de Piezas de Repuesto de PEEK para Petróleo y Gas en Alta Mar

El LABi3D de Petrobras en Río cuenta con impresoras de clase Ultra que fabrican válvulas de PEEK, carcasas de impulsores y abrazaderas de sensores bajo demanda, evitando ciclos de importación de varias semanas para repuestos de nicho[2]Fabbaloo, "Petrobras Lanza el Principal Laboratorio de Impresión 3D de América Latina," fabbaloo.com. Los ensayos de campo iniciales revelaron un ahorro total del 35% en costos cuando las piezas impresas reemplazaron al acero inoxidable propenso a la corrosión en pozos con alto contenido de CO₂. El límite térmico del PEEK por encima de 250 °C y su resistencia al CO₂ supercrítico se alinean con las condiciones de los yacimientos pre-sal de Brasil, mientras que las variantes de fibra de carbono mejoran la resistencia a la fluencia bajo carga dinámica. A medida que se reanudan las plataformas de extracción en Venezuela, los operadores manifiestan interés en centros de fabricación distribuida similares, ampliando el apetito regional por suministros de filamentos y pellets de PEEK.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de resina y procesamiento frente a PPS/PEI | −1.4% | En toda la región, aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Escasa capacidad local de composición/conversión | −0.8% | Concentrado en Brasil, limitado en Argentina | Mediano plazo (2-4 años) |

| Riesgo de volatilidad cambiaria en monómeros importados | −0.6% | Argentina principalmente, Brasil secundariamente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Resina y Procesamiento Frente a PPS/PEI

La prima de precio del PEEK, a menudo 3-5 veces mayor que la del PPS o el PEI, obliga a revisiones de ingeniería de valor en programas sensibles al costo. El procesamiento requiere moldes calentados a 170-200 °C y máquinas capaces de alcanzar temperaturas de fusión de 400 °C, lo que incrementa los presupuestos de capital para los convertidores. El crecimiento del 20% en volumen de Victrex sin ganancias proporcionales en ingresos durante el año fiscal 2024 revela una presión de precios a medida que los compradores comparan con alternativas de menor costo que cumplen con los umbrales mínimos de rendimiento. Los procesadores sudamericanos pequeños y medianos reportan mayores tasas de rechazo debido a la estrecha ventana de cristalización del PEEK, lo que añade costos ocultos que aceleran los desafíos de recuperación de la inversión.

Escasa Capacidad Local de Composición/Conversión

Sin plantas regionales de monómeros, las importaciones de resina de PEEK atraviesan complejos filtros fiscales—ICMS, IPI, PIS/COFINS—antes de llegar a los convertidores. Solo un puñado de empresas brasileñas poseen salas limpias y almacenamiento controlado de humedad para producir piezas de grado médico o calificadas para aplicaciones aeroespaciales. La volatilidad macroeconómica de Argentina limita las opciones de financiamiento de equipos, restringiendo la adopción a programas experimentales o a escala piloto. En consecuencia, muchos fabricantes de equipo original aún importan piezas terminadas, lo que frena el potencial de volumen a corto plazo para el mercado de PEEK en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Sector Automotriz Lidera en Medio de la Diversificación

El sector automotriz capturó el 44,66% de la participación del mercado de PEEK en América del Sur en 2025, reflejando una demanda consolidada de engranajes ligeros, películas de aislamiento para motores eléctricos y componentes de gestión térmica. Los proveedores de primer nivel en São Paulo integran aisladores de rotor de PEEK que reducen la masa del motor en 8 kg y aumentan la eficiencia, apoyando el cumplimiento de los fabricantes de automóviles locales con las normas de CO₂ promedio de la flota. Se proyecta que el tamaño del mercado de PEEK en América del Sur para piezas automotrices avanzará a un ritmo saludable a medida que la producción de vehículos eléctricos se incremente y los objetivos de contenido local incentiven la sustitución de imanes importados y carcasas metálicas.

La adopción aeroespacial se mantiene más estable pero genera márgenes premium, con accesorios interiores resistentes a la llama y conductos de extracción de aire que compensan las limitaciones de volumen. Los usuarios del sector eléctrico y electrónico implementan PEEK en transportadores de obleas y conectores de alta frecuencia, aprovechando la temperatura de uso continuo de 180 °C del polímero. El grupo de "Otras Industrias de Usuarios Finales"—petróleo y gas, oficinas de fabricación aditiva y bombas industriales—exhibe el mayor crecimiento de volumen con una CAGR del 6,23%, impulsado por los programas de localización de piezas de repuesto de Petrobras y la creciente adopción de PEEK reforzado con fibra de carbono en equipos submarinos. La demanda de dispositivos médicos, aunque actualmente pequeña, se está expandiendo a tasas de doble dígito debido a las aprobaciones de implantes y la proliferación de impresoras FFF de alta temperatura en laboratorios de ingeniería clínica.

Por Refuerzo: El Relleno de Carbono Impulsa la Innovación

Los grados sin relleno retuvieron una participación del 41,32% del tamaño del mercado de PEEK en América del Sur en 2025, favorecidos para bombas, casquillos y soportes donde las propiedades del polímero puro satisfacen los criterios de carga al menor costo. Los productos rellenos de vidrio atienden necesidades de rigidez de rango medio en carcasas eléctricas y componentes de compresores, equilibrando precio y rendimiento. Sin embargo, el PEEK relleno de carbono está impulsando la innovación; su CAGR del 6,78% hasta 2031 se deriva de un mayor módulo de tracción y resistencia a la fatiga que se adaptan a soportes aeroespaciales dinámicos, engranajes de alto par y escudos para tuberías compuestas. Las investigaciones que documentan ganancias del 82,3% en la resistencia interfacial mediante nuevas químicas de dimensionado de fibras subrayan el potencial continuo de mejora de propiedades.

La comercialización de las variantes rellenas de carbono también aumenta con la adopción de sistemas de fabricación aditiva de gran formato que imprimen filamento de PEEK con 20% de fibra de carbono en implantes de carga. Estos grados reforzados demandan un control preciso de la impregnación en fusión, lo que lleva a los convertidores a invertir en sistemas de tornillo de dos etapas y protocolos avanzados de secado al vacío. Las mezclas especiales que contienen PTFE para tribología y cargas conductoras para el blindaje electromagnético (EMI) atienden a nichos más pequeños pero lucrativos, como las cámaras de grabado de semiconductores y las carcasas de radar, sustentando precios más elevados.

Análisis Geográfico

Brasil representó el 65,55% de los volúmenes de PEEK en 2025, aprovechando un clúster automotriz que consume películas de aislamiento de motores, dientes de correas de distribución y soportes para turbocompresores. Las concesiones federales de exploración en alta mar amplifican aún más la demanda de tubería de PEEK extruida y repuestos impresos en 3D capaces de soportar presiones de servicio de 10.000 psi. El arancel de importación del 20% impuesto por el gobierno en julio de 2025 incrementó los costos de la resina, pero al mismo tiempo mejoró el caso de negocio para las líneas de composición doméstica, con al menos dos propuestas de inversión en revisión bajo incentivos fiscales.

La CAGR del 7,61% de Argentina hasta 2031 refleja créditos de modernización industrial que estimulan los clústeres de mecanizado aeroespacial y prototipado de dispositivos médicos en Córdoba y Buenos Aires. El riesgo del tipo de cambio sigue siendo un obstáculo; no obstante, el mercado de PEEK en América del Sur encuentra crecimiento a medida que los proveedores de segundo nivel argentinos adoptan casquillos de PEEK y soportes de sensores de radar en plataformas satelitales y de drones destinadas a contratos de exportación. Se espera que la colaboración entre ANMAT y la ANVISA de Brasil para armonizar los expedientes de aprobación de implantes agilice la concesión de licencias transfronterizas para 2027.

Los mercados del Resto de América del Sur siguen siendo nicho, pero estratégicos. El corredor de dispositivos médicos de Medellín, en Colombia, fabrica sistemas de fijación externa y guías quirúrgicas dentales a partir de PEEK esterilizable, capitalizando la proximidad a los centros logísticos de Florida para una exportación rápida. La recuperación gradual del sector petrolero en Venezuela reactiva proyectos de barriles de bombas revestidos con polímero que habían quedado paralizados durante la crisis, mientras que empresas mineras chilenas prueban placas de desgaste de PEEK en tuberías de concentrado de cobre para reducir el tiempo de inactividad. En conjunto, estos focos refuerzan la naturaleza distribuida de la demanda que atienden los distribuidores regionales, quienes agregan pedidos más pequeños para alcanzar eficiencias de carga de contenedor.

Panorama Competitivo

Los productores mundiales de resina retienen el liderazgo tecnológico y de capacidad. La competencia emergente proviene de los habilitadores de fabricación aditiva. 3D Systems, miniFactory y Roboze se asocian con empresas de campo petrolero y ortopédicas para validar flujos de trabajo de diseño a impresión que eluden las herramientas de inyección convencionales, reduciendo los tamaños mínimos de pedido y acelerando las iteraciones de diseño. Los convertidores brasileños, como Compraco, instalan líneas de extrusión de doble tornillo capaces de componer PEEK con fibra de carbono, promoviendo la autonomía regional. Los registros de propiedad intelectual se centran en la química de dimensionado de fibras y el diseño de matrices de extrusión sin poros, lo que indica la diferenciación de procesos como un campo de batalla clave. Los marcos regulatorios ejercen una influencia moderada. Los proveedores aeroespaciales deben superar auditorías AS9100 y el cumplimiento de especificaciones de materiales, como Boeing BMS 8-256 para láminas de PEEK. Los productores de dispositivos médicos mantienen bibliotecas de pruebas de biocompatibilidad ISO 10993 y moldes de sala limpia para procesar PEEK de grado implante, lo que otorga a los actores establecidos con sistemas de gestión de calidad consolidados una ventaja defensible. La entrada al mercado de nuevas marcas de resina provenientes de Asia depende de datos documentados de equivalencia y de la capacidad de colocar personal de servicio técnico en los principales centros industriales de Brasil.

Líderes de la Industria de Polietercetona (PEEK) en América del Sur

Victrex plc

Syensqo

Evonik Industries AG

Ensinger

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Avient Corporation lanzó en MEDICA 2024 los compuestos precoloreados y colorantes Colorant Chromatics Transcend Biocompatible PEEK, diseñados específicamente para la industria de la salud. Estas formulaciones cumplen con los estándares de biocompatibilidad ISO 10993 y son ideales para su uso en procesos de moldeo por inyección y extrusión.

- Abril de 2024: El filamento PEEK VESTAKEEP i4 3DF de Evonik fue utilizado en las primeras cirugías que involucran implantes espinales impresos en 3D desarrollados por Curiteva, marcando un avance significativo en la fabricación aditiva médica. Este hito destaca el potencial de los materiales de impresión 3D de grado implante en tratamientos espinales personalizados.

Alcance del Informe del Mercado de Polietercetona (PEEK) en América del Sur

Aeroespacial, Automotriz, Eléctrica y Electrónica, Industrial y Maquinaria son cubiertos como segmentos por Industria de Usuario Final. Argentina, Brasil son cubiertos como segmentos por País.| Aeroespacial |

| Automotriz |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Otras Industrias de Usuarios Finales |

| Sin relleno |

| Relleno de vidrio |

| Relleno de carbono |

| Otro |

| Brasil |

| Argentina |

| Resto de América del Sur |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Eléctrica y Electrónica | |

| Industrial y Maquinaria | |

| Otras Industrias de Usuarios Finales | |

| Por Refuerzo | Sin relleno |

| Relleno de vidrio | |

| Relleno de carbono | |

| Otro | |

| Por Geografía | Brasil |

| Argentina | |

| Resto de América del Sur |

Definición de mercado

- Industria de Usuario Final - Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de usuarios finales consideradas en el mercado de polietercetona.

- Resina - En el alcance del estudio se considera la resina de polietercetona virgen en formas primarias como polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede resistir fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza para aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones de interior. El material también puede utilizarse para aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se elabora depositando una capa de plástico sobre una superficie, solidificándola y retirándola de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos que se utilizan para modificar el color del plástico. Pueden presentarse en forma de polvo o de resina/premezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas disímiles y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras son generalmente de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor, sólidos, que se convierten en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas moldeadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y varios líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se moldea por soplado en una botella o recipiente de polietilentereftalato (PET). |

| Composición de plástico | La composición consiste en preparar formulaciones plásticas mediante la mezcla y/o combinación de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos hechos de plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas poliméricas que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros que consiste en estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya usados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión de literatura, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y juicios de los analistas se validan a través de una extensa red de expertos de investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción