Tamaño y participación del mercado de plásticos de ingeniería de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

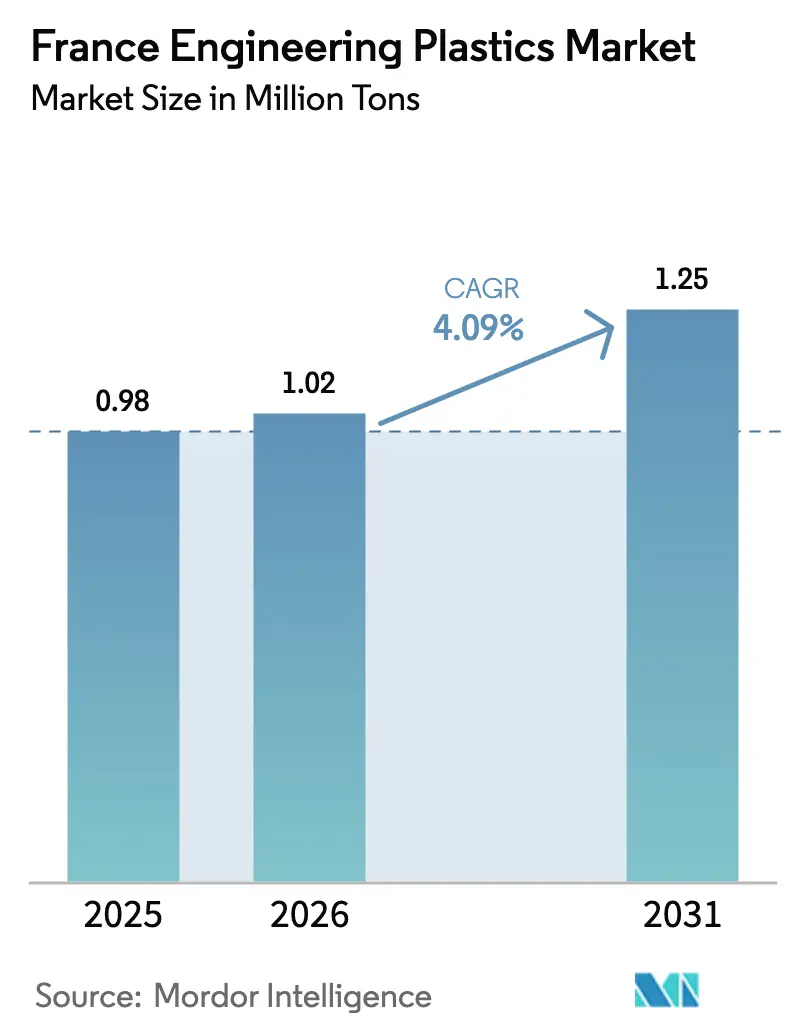

| Tamaño del mercado en el año base (2025) | 0.98 Millones de toneladas |

| Volumen del Mercado (2026) | 1.02 Millones de toneladas |

| Volumen del Mercado (2031) | 1.25 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

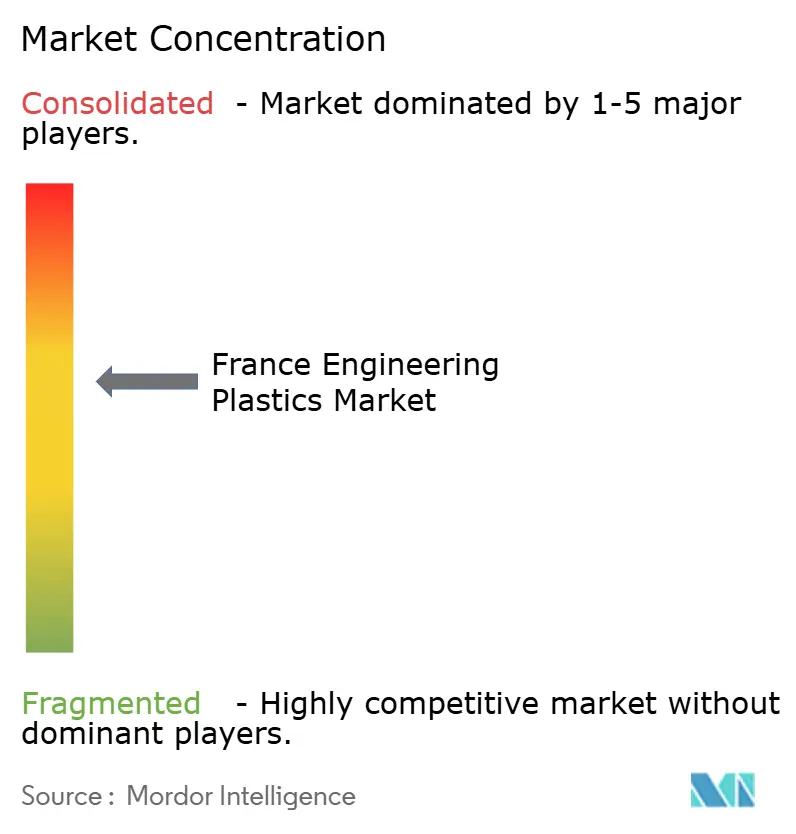

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plásticos de ingeniería de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de plásticos de ingeniería de Francia crezca de 0,98 millones de toneladas en 2025 a 1,02 millones de toneladas en 2026, y se prevé que alcance 1,25 millones de toneladas en 2031 a una CAGR del 4,09% durante 2026-2031. El mercado está impulsado por la electrificación de los vehículos de pasajeros, las regulaciones de economía circular bajo la ley AGEC de Francia y la rápida adopción de filamentos de alto rendimiento en la impresión 3D industrial. La ampliación de las tecnologías de purificación con CO₂ supercrítico mejora la calidad de las resinas recicladas, mientras que el aligeramiento impulsado por los vehículos eléctricos lleva a los fabricantes de equipos originales (OEM) a sustituir metales por polímeros avanzados en piezas estructurales. Las regulaciones que restringen las sustancias PFAS están impulsando la reformulación de productos en fluoropolímeros, aunque las adiciones de capacidad en precursores de poliamida y acrílicos de base biológica están compensando los posibles déficits. La sólida fabricación aeroespacial y de bienes de lujo permite a los proveedores aplicar precios premium, lo que sostiene las inversiones en soluciones de ciclo cerrado. Estas tendencias convergentes consolidan el papel de Francia como centro europeo para la innovación en materiales sostenibles, manteniendo el mercado francés de plásticos de ingeniería en una trayectoria de crecimiento sostenido.

Conclusiones clave del informe

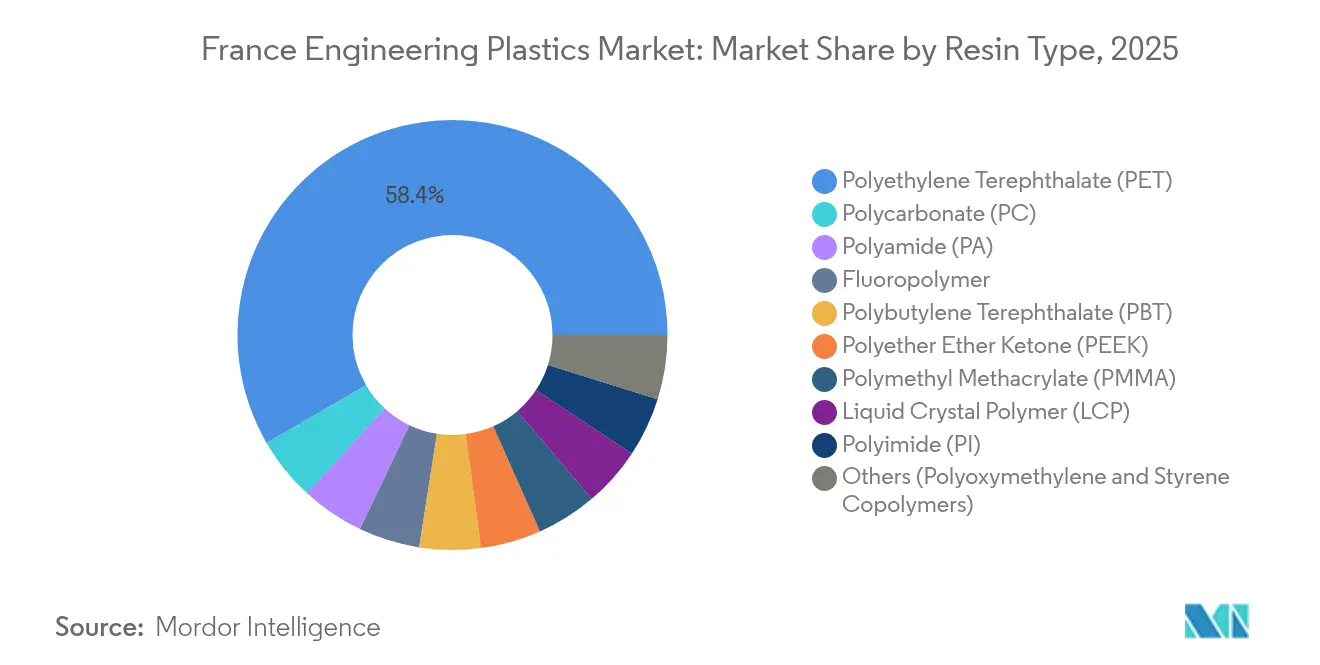

- Por tipo de resina, el politereftalato de etileno (PET) lideró con una participación del 58,37% del mercado de plásticos de ingeniería de Francia en 2025, mientras que los fluoropolímeros registraron el crecimiento más rápido con una CAGR del 6,22% hasta 2031.

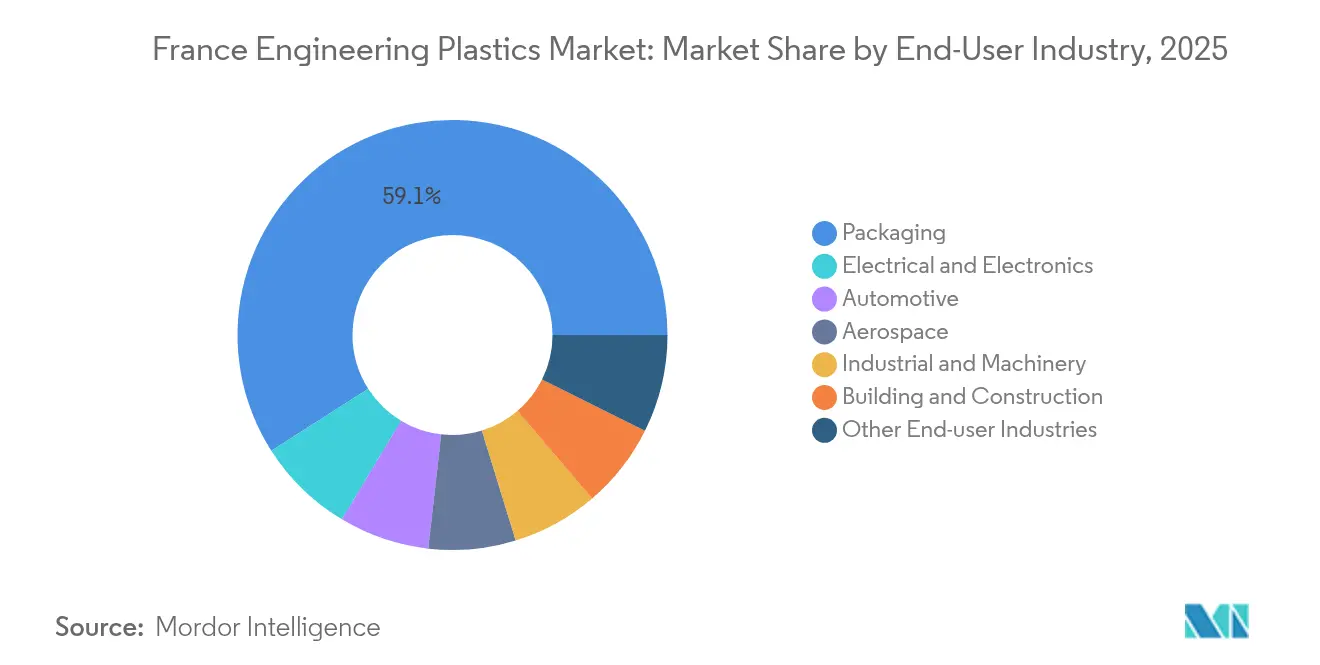

- Por industria de usuario final, el embalaje representó el 59,05% del tamaño del mercado de plásticos de ingeniería francés en 2025; el sector eléctrico y electrónico avanza a una CAGR del 7,01% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de plásticos de ingeniería de Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del aligeramiento impulsado por vehículos eléctricos en las plataformas de los fabricantes de equipos originales (OEM) franceses | +2.10% | Francia | Mediano plazo (2-4 años) |

| Mandatos de economía circular bajo la ley AGEC que aceleran la demanda de resinas de ingeniería reciclables | +1.80% | Francia | Largo plazo (≥4 años) |

| Rápida adopción de filamentos de impresión 3D industrial (PEEK, PA CF) por parte de los centros de servicio franceses | +1.10% | Francia | Corto plazo (≤2 años) |

| Ampliación de líneas de purificación con CO₂ supercrítico que aumentan la disponibilidad de material reciclado de alta calidad | +0.90% | Francia | Mediano plazo (2-4 años) |

| Miniaturización de componentes eléctricos/electrónicos de alto voltaje que requieren polímeros de alto índice de rastreo comparativo (CTI) y alta temperatura | +1.00% | Francia | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

El aligeramiento impulsado por los vehículos eléctricos acelera la adopción de polímeros avanzados

La demanda de vehículos más ligeros se dispara a medida que los fabricantes de automóviles franceses persiguen objetivos más estrictos de emisiones de flotas. Stellantis y Renault especifican ahora grados de poliamida de alta resistencia, policarbonato y fluoropolímero en carcasas de baterías, soportes frontales y conectores de alto voltaje[1]BASF SE, "BASF amplía la capacidad de HMD en Francia," basf.com. El nuevo complejo de hexametilendianamina de 260.000 toneladas por año de BASF en Chalampé asegura el suministro local de intermedios de PA 6.6, reduciendo los plazos de entrega para los moldeadores de primer nivel. El policarbonato de alto CTI de Covestro permite barras colectoras en miniatura que reducen el peso del cobre sin comprometer la seguridad. Estos desarrollos desplazan los presupuestos de aprovisionamiento hacia plásticos de ingeniería con rendimiento superior en fluencia, dieléctrico y retardante de llama. Como resultado, el mercado francés de plásticos de ingeniería gana impulso en el sector automotriz, reforzando la demanda interna de polímeros incluso cuando los productores de metal se enfrentan a la erosión de pedidos.

Los mandatos de la ley AGEC reconfiguran las prioridades de especificación de polímeros

La ley Anti-Residuos y Economía Circular (AGEC) obliga a los fabricantes a elegir materiales diseñados para un reciclaje de alto valor. Los propietarios de marcas deben ahora cumplir umbrales de contenido reciclado tanto en envases rígidos como flexibles, lo que lleva a los transformadores a cambiar hacia poliamidas, poliésteres y polioximetileno certificados por balance de masa. Arkema cuenta con la certificación ISCC PLUS en múltiples plantas francesas, lo que permite a los clientes declarar contenido reciclado o de origen biológico en piezas acabadas. Los polisulfonas ECHO de Syensqo con un 33-98% de materia prima reciclada abordan aplicaciones de alta temperatura que antes se reservaban para grados vírgenes. Las tarifas de responsabilidad ampliada del productor (EPR) recompensan los diseños que simplifican la clasificación al final de su vida útil, orientando la investigación y el desarrollo hacia formatos de un solo material. Las presiones de cumplimiento se extienden a lo largo de la cadena de suministro, elevando las barreras de entrada para los importadores que carecen de materias primas trazables y con baja huella de carbono, y fortaleciendo a los proveedores nacionales con carteras preparadas para la economía circular.

Los filamentos de impresión 3D industrial impulsan la demanda de polímeros de alto rendimiento

Los centros de servicio franceses han ampliado la capacidad de fabricación aditiva industrial en dos dígitos desde 2024, priorizando filamentos de PEEK, PA reforzada con fibra de carbono y PEKK para la creación de prototipos aeroespaciales y médicos[2]Arkema, "Arkema y Hexcel completan el primer panel de aeronave en compuesto termoplástico," arkema.com . La colaboración de Arkema con Hexcel dio como resultado el primer panel de aeronave en compuesto termoplástico calificado para el vuelo, validando la impresión en gran formato de polímeros de alto rendimiento. El Grupo DEMGY opera sistemas de sinterización láser selectiva (SLS) multi-láser que procesan PA reforzada con fibra de carbono en piezas funcionales de forma casi neta, reduciendo drásticamente los plazos de entrega para los fabricantes de equipos originales (OEM) de Toulouse y Burdeos. Estas aplicaciones requieren resinas certificadas con ventanas de índice de fluidez estrechas, lo que favorece a los productores nacionales que pueden proporcionar soporte técnico e inventarios localizados. El efecto de tracción mejora el mercado general de plásticos de ingeniería de Francia al crear nuevos nichos de demanda más allá del moldeo convencional.

La purificación con CO₂ supercrítico mejora la calidad del material reciclado

De Dietrich e IPC han puesto en marcha líneas piloto que utilizan CO₂ supercrítico para eliminar aditivos heredados y olores de residuos triturados de poliamida y policarbonato, permitiendo la producción de grados con propiedades mecánicas cercanas a las del material virgen. Esta tecnología reduce el daño por historial térmico, permitiendo la inclusión de un 40-60% de material reciclado en piezas automotrices y eléctricas y electrónicas (E&E) sin pérdida de tracción. Los clústeres químicos franceses reciben financiación pública para ampliar dichas plantas, alineándose con los objetivos de la UE en materia de incorporación de contenido reciclado. El material reciclado de calidad premium desvía el tonelaje de la incineración, acercando el mercado de plásticos de ingeniería de Francia a los objetivos de ciclo cerrado y reduciendo los costes de ajuste por carbono para los exportadores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas vinculada a los diferenciales del Brent y la nafta | -0.90% | Global, con impacto agudo en los complejos petroquímicos europeos | Corto plazo (≤ 2 años) |

| Restricción de la UE sobre las sustancias PFAS que afecta a las cadenas de valor de los fluoropolímeros | -0.60% | A nivel de la UE, con impacto concentrado en los centros de química especializada | Mediano plazo (2-4 años) |

| Racionalización de capacidad en proveedores automotrices de primer nivel que amortiguó el aprovisionamiento de resinas a corto plazo | -0.50% | Corredores automotrices de la UE, con efectos secundarios en las redes de proveedores de Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del precio de las materias primas limita la expansión del margen

Los costes de la nafta vinculados al Brent oscilaron dentro de una banda de 15 USD por barril en 2024-2025, presionando a los crackers con flexibilidad limitada de materias primas. La revisión estratégica de LyondellBasell del complejo de Berre pone de relieve los riesgos de competitividad asociados a los activos independientes. LANXESS reportó menores precios de venta a pesar de la recuperación de los volúmenes, lo que ilustra cómo las rápidas oscilaciones de costes pueden desestabilizar las negociaciones de contratos. Los compounders franceses, muchos de los cuales importan intermedios, enfrentan picos de capital de trabajo cuando los precios del benceno y el caprolactam fluctúan abruptamente. Los transformadores más pequeños se cubren mediante contratos más cortos, pero eso aumenta los gastos generales de aprovisionamiento, lo que limita su capacidad de financiar la investigación y el desarrollo en formulaciones avanzadas.

Las regulaciones de la UE sobre sustancias PFAS perturban las aplicaciones de fluoropolímeros

La Ley n.º 2025-188 restringe el uso de sustancias PFAS en Francia a partir de enero de 2025, con prohibiciones más amplias de la UE en consideración. Avient respondió introduciendo compuestos lubricados sin PTFE en las familias PA, PC y POM; sin embargo, la calificación de alternativas en válvulas críticas y cableado sigue siendo lenta. Los fabricantes de baterías posponen las especificaciones mientras se aclaran las exenciones, congelando los pedidos de compra de algunos grados de fluoropolímeros. Los fabricantes de equipos originales (OEM) aeroespaciales requieren validación plurianual de juntas sin sustancias PFAS, lo que extiende los ciclos de desarrollo. Estas incertidumbres frenan el crecimiento a corto plazo de la demanda de fluoropolímeros y pesan sobre los volúmenes globales del mercado de plásticos de ingeniería de Francia hasta que las quimicas alternativas cumplan los requisitos de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: el dominio del PET contrasta con la aceleración de los fluoropolímeros

El politereftalato de etileno representó el 58,37% de la participación del mercado de plásticos de ingeniería de Francia en 2025, anclado por la demanda de botellas de grado alimentario y los circuitos de reciclaje maduros. El tamaño del mercado de plásticos de ingeniería de Francia para el PET equivalió a aproximadamente 0,57 millones de toneladas. Los sistemas de depósito-retorno obligatorios aumentaron la disponibilidad de PET reciclado (rPET), lo que alentó a los transformadores a utilizar grados de alta viscosidad en bandejas y termoformados. Los volúmenes de fluoropolímeros siguen siendo pequeños, pero crecen a una CAGR del 6,22% a medida que los recubrimientos y sellados de fluoruro de polivinilideno (PVDF) se vuelven cada vez más críticos para las baterías de iones de litio y los equipos de procesamiento químico. La expansión de Arkema en Tavaux del Solef PVDF de grado suspensión bajo contratos a largo plazo con fabricantes de células de baterías ilustra este impulso.

La poliamida destaca por su crecimiento equilibrado. El control total de BASF sobre la empresa conjunta Alsachimie asegura el suministro de ácido adípico, respaldando la producción local de PA 6.6 en compuestos de ingeniería para soportes de motor y cubiertas de balancines. El policarbonato gana cuota en los conectores de vehículos eléctricos mediante los grados retardantes de llama de Covestro certificados según UL 94 V-0. Los nichos de PEEK y PEKK se expanden hacia la impresión 3D aeroespacial. Los copolímeros de estireno enfrentan vientos regulatorios en contra debido a la postergada prohibición de envases estiránicos; sin embargo, los transformadores obtienen una ventana de cinco años para rediseñar el etiquetado en molde y las bandejas espumadas.

Por industria de usuario final: el liderazgo del embalaje cede paso al crecimiento en electrónica

El embalaje representó el 59,05% del tamaño del mercado de plásticos de ingeniería de Francia en 2025, equivalente a 0,58 millones de toneladas. El segmento prospera gracias a la demanda de botellas de PET y a los mandatos de rPET establecidos por la ley AGEC, aunque los márgenes se estrechan a medida que los propietarios de marcas de bienes de consumo de alta rotación (FMCG) impulsan formatos ligeros. La electricidad y la electrónica es el caso de uso de mayor crecimiento, avanzando a una CAGR del 7,01% gracias al hardware de carga de vehículos eléctricos, las cajas de empalme fotovoltaicas y los dispositivos de consumo en miniatura. El policarbonato de alto CTI y la PA reforzada con vidrio dominan estas aplicaciones.

La industria automotriz absorbe aproximadamente el 14% del consumo de plásticos de ingeniería. Los imperativos de aligeramiento y los rediseños de trenes motrices eléctricos ayudan a mantener una demanda resiliente a pesar de las fluctuaciones cíclicas en la producción de vehículos. Los clústeres aeroespaciales de Toulouse y Burdeos sostienen una adopción constante de PEKK y sulfuro de polifenileno (PPS) de alto rendimiento, mientras que el sector de construcción y edificación se beneficia de perfiles de rotura térmica en renovaciones energéticamente eficientes. La maquinaria industrial experimenta una demanda incremental por parte de equipos de automatización y engranajes de precisión moldeados con formulaciones POM-ECO, que ofrecen huellas de carbono reducidas.

Análisis geográfico

Francia actúa como el eje central de las cadenas de valor de plásticos de ingeniería de Europa Occidental. El corredor logístico Sena-Norte vincula las importaciones de materias primas que llegan a El Havre con los transformadores de polímeros en Île-de-France, garantizando un tránsito rápido hacia los clientes de la UE. Auvernia-Ródano-Alpes alberga los precursores de poliamida de BASF en Chalampé y los acrílicos de base biológica de Arkema en Carling, posicionando a la región como la mayor zona de producción. Nueva Aquitania integra los compuestos aeroespaciales, aprovechando a los proveedores agrupados cerca de Toulouse y Burdeos.

La coherencia de la política regional acelera la innovación. La ley AGEC aplica tarifas EPR uniformes en todos los departamentos, incentivando el uso de materiales reciclables a nivel nacional. Polymeris, el clúster de competitividad nacional, agrupa a 590 miembros y EUR 894 millones en proyectos financiados que abarcan el reciclaje, la fabricación aditiva y las estructuras ligeras. Sus programas de aceleración ayudan a las pequeñas y medianas empresas (PYME) a acceder a líneas de compounding piloto, acortando así el ciclo de comercialización de nuevas mezclas.

La infraestructura portuaria sustenta el alcance global. Marsella-Fos gestiona las importaciones petroquímicas procedentes de Oriente Medio, mientras que los puertos del Atlántico, incluidos Nantes y La Rochelle, envían pellets compuestos a América del Norte. Estas puertas de entrada protegen a los transformadores franceses de los cuellos de botella del transporte por carretera continental. En conjunto, el entorno logístico y regulatorio sustenta un sólido mercado de plásticos de ingeniería de Francia, permitiendo a los proveedores nacionales atender tanto la demanda intracomunitaria como los nichos de exportación premium.

Panorama competitivo

El mercado de plásticos de ingeniería de Francia está moderadamente concentrado. Arkema lidera mediante la integración vertical en fluoropolímeros y materiales de base biológica, mientras que BASF aprovecha su escala en materias primas para poliamida. Syensqo capta contratos de alto valor de PVDF de grado batería, y LANXESS pivota hacia intermedios especializados tras la desinversión de su división de uretanos. Las canalizaciones de innovación se centran en los compuestos y el reciclaje. Arkema y Hexcel validaron paneles de fuselaje en compuesto termoplástico, prometiendo tiempos de ciclo un 30% más rápidos que los termoestables. Las plantas piloto de purificación con CO₂ supercrítico de De Dietrich abren una nueva fuente de ingresos en material reciclado de alta pureza, tentando a los compounders a abastecerse de materia prima reciclada local.

Líderes de la industria de plásticos de ingeniería de Francia

Arkema

Domo Chemicals

Solvay

Celanese Corporation

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: BASF adquirió la participación del 49% de DOMO Chemicals en la empresa conjunta Alsachimie. Este movimiento posiciona a BASF como propietario único de una instalación de producción en Chalampé, Francia, especializada en precursores clave de poliamida (PA) 6.6. Estos precursores incluyen aceite KA, ácido adípico y adipato de hexametilendianamina.

- Mayo de 2025: Syensqo firmó contratos plurianuales para suministrar su fluoruro de polivinilideno (PVDF) Solef de grado batería a fabricantes de equipos originales (OEM) automotrices y fabricantes de baterías. Las entregas provendrán de la planta avanzada de Syensqo en Tavaux, Francia, aprovechando su tecnología de PVDF de suspensión.

Alcance del informe del mercado de plásticos de ingeniería de Francia

Aeroespacial, automotriz, construcción y edificación, eléctrica y electrónica, industrial y maquinaria, embalaje están cubiertos como segmentos por industria de usuario final. Fluoropolímero, polímero de cristal líquido (LCP), poliamida (PA), politereftalato de butileno (PBT), policarbonato (PC), poliéter éter cetona (PEEK), politereftalato de etileno (PET), poliimida (PI), polimetilmetacrilato (PMMA), polioximetileno (POM), copolímeros de estireno (ABS y SAN) están cubiertos como segmentos por tipo de resina.| Fluoropolímero | Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Fluoruro de polivinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros subtipos de resina | |

| Polímero de cristal líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter éter cetona (PEEK) | |

| Politereftalato de etileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrica y electrónica |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias de usuario final |

| Por tipo de resina | Fluoropolímero | Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Fluoruro de polivinilo (PVF) | ||

| Fluoruro de polivinilideno (PVDF) | ||

| Otros subtipos de resina | ||

| Polímero de cristal líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter éter cetona (PEEK) | ||

| Politereftalato de etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de estireno (ABS, SAN) | ||

| Por industria de usuario final | Aeroespacial | |

| Automotriz | ||

| Construcción y edificación | ||

| Eléctrica y electrónica | ||

| Industrial y maquinaria | ||

| Embalaje | ||

| Otras industrias de usuario final | ||

Definición de mercado

- Industria de usuario final - Embalaje, eléctrica y electrónica, automotriz, construcción y edificación, y otros son las industrias de usuario final consideradas en el mercado de plásticos de ingeniería.

- Resina - En el alcance del estudio se considera el consumo de resinas vírgenes como fluoropolímero, policarbonato, politereftalato de etileno, politereftalato de butileno, polioximetileno, polimetilmetacrilato, copolímeros de estireno, polímero de cristal líquido, poliéter éter cetona, poliimida y poliamida en sus formas primarias. El reciclaje se aborda por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Se trata de un material rígido con una superficie resbaladiza. Puede resistir fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción tales como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede emplearse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, que luego se solidifica y se retira de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes poseen propiedades químicas o físicas diferentes y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales poseen alta resistencia a la tracción y al impacto. Los pasamanos y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que emplean fibra de vidrio estándar. |

| Polímero reforzado con fibra (FRP) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Se trata de una pieza seca y desprendida, generalmente con una superficie irregular, y constituye la base de los plásticos celulósicos. |

| Fluoropolímeros | Se trata de un polímero basado en fluorocarburos con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a los disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más conocidos son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas transformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen puntos de fusión elevados y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de politereftalato de etileno (PET). |

| Compounding de plástico | El compounding consiste en preparar formulaciones de plástico mezclando y/o combinando polímeros y aditivos en estado fundido para obtener las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques básicos de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas poliméricas que generan enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado ni transformado. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un conjunto de variables y factores relevantes basados en investigación de escritorio y revisión bibliográfica, junto con las aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando se requiere).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este paso fundamental, todos los datos de mercado, variables y conclusiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción