Tamaño y Participación del Mercado de Cámaras de Tablero de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

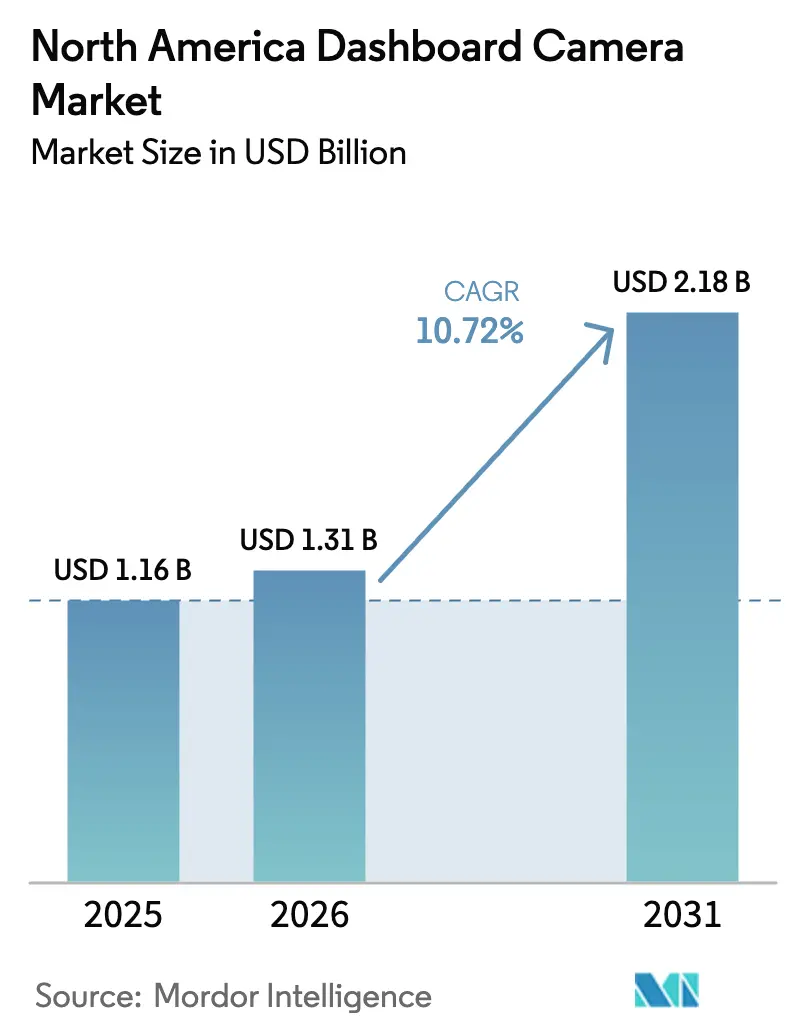

| Tamaño del mercado en el año base (2025) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Tablero de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de cámaras de tablero de América del Norte se expanda desde USD 1,16 mil millones en 2025 y USD 1,31 mil millones en 2026 hasta USD 2,18 mil millones en 2031, registrando una CAGR del 10,72% entre 2026 y 2031. La creciente aceptación judicial de la evidencia en video, los incentivos de telemática de las aseguradoras y el declive en el costo de los procesadores de inteligencia artificial en el borde están acelerando los ciclos de reemplazo, mientras que los proyectos piloto regulatorios para la entrega autónoma crean nuevos nodos de demanda. Los dispositivos inteligentes que combinan video en la nube con detección de eventos mediante inteligencia artificial ya dominan los envíos, y los complementos de suscripción están proporcionando a los proveedores ingresos duraderos más allá de los márgenes del hardware. Aunque los minoristas fuera de línea aún venden la mayoría de las unidades, las plataformas de comercio electrónico están ganando participación de mercado al combinar la entrega al día siguiente con planes de almacenamiento en la nube. La presión competitiva se centra en la garantía de ciberseguridad, ya que investigaciones recientes expusieron vulnerabilidades de Wi-Fi en más de veinte modelos de cámaras de tablero.

Conclusiones Clave del Informe

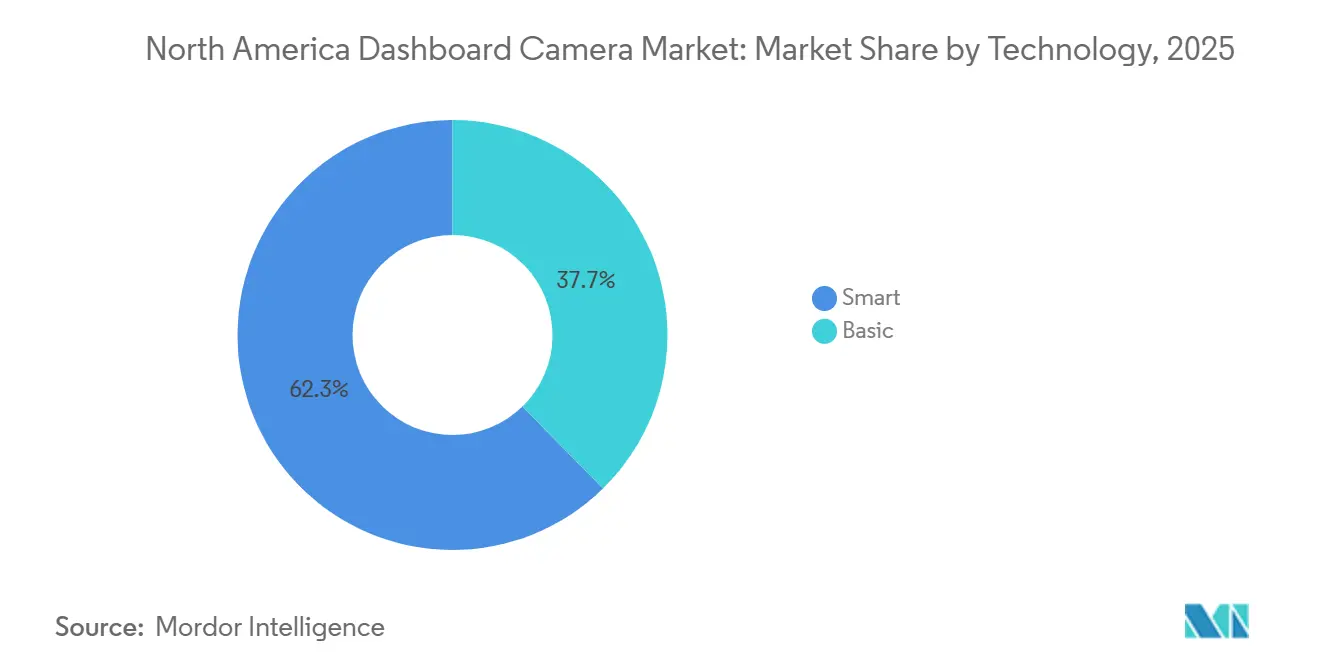

- Por tecnología, se espera que las cámaras de tablero inteligentes lideren con el 62,34% de la participación del mercado de cámaras de tablero de América del Norte en 2025, mientras que se prevé que las unidades básicas crezcan a una CAGR del 6,1% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de línea representó el 73,49% de las ventas de 2025; se proyecta que el canal en línea se expanda a una CAGR del 11,19% hasta 2031.

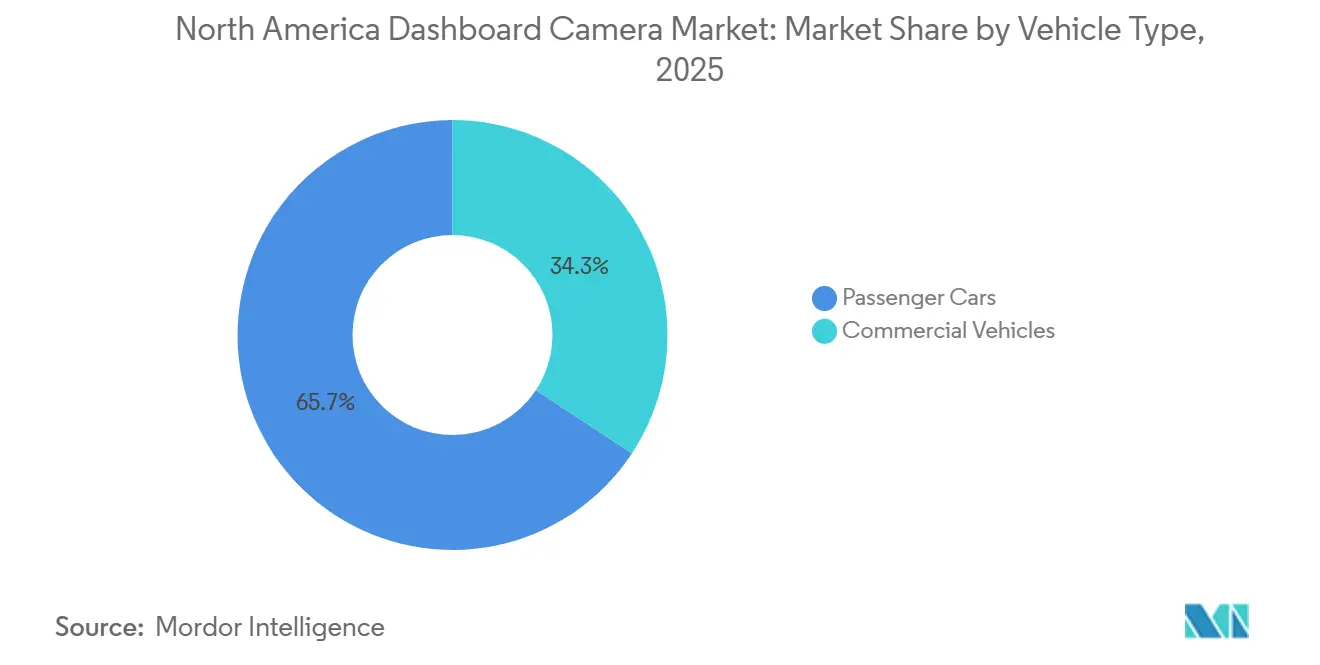

- Por tipo de vehículo, los automóviles de pasajeros representaron el 65,71% de los envíos en 2025, mientras que los vehículos comerciales están proyectados para registrar una CAGR del 11,15% hasta 2031.

- Por resolución, HD (1080p) mantuvo una participación del 48,19% en 2025, y se espera que Full HD y superiores crezcan más rápido a una CAGR del 11,51%.

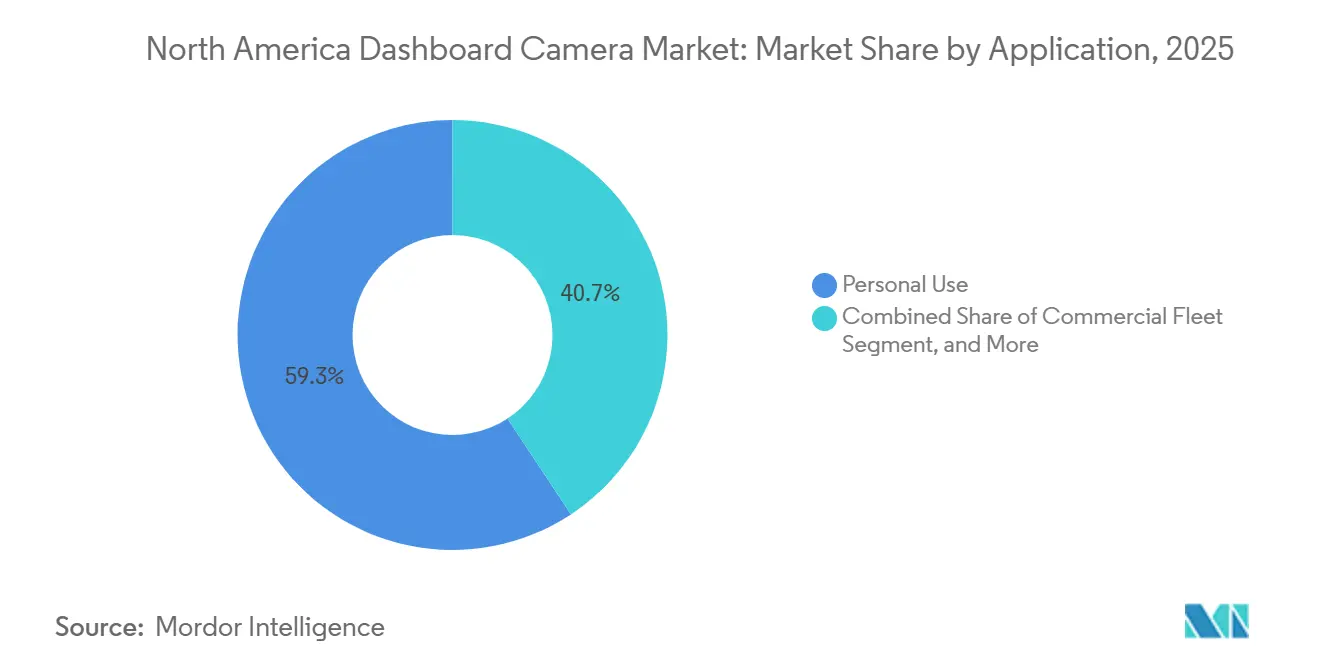

- Por aplicación, el uso personal contribuyó con el 59,28% de los volúmenes en 2025; sin embargo, se prevé que los despliegues en flotas avancen a una CAGR del 11,57%.

- Por rango de precio, las unidades de gama media representaron el 56,77% de la demanda de 2025, mientras que se espera que los modelos premium por encima de USD 200 aumenten a una CAGR del 11,63%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cámaras de Tablero de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Énfasis en la Seguridad del Conductor y la Aceptación de Evidencia Legal | +2.1% | Estados Unidos y Canadá, con efecto secundario en los corredores logísticos de México | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Cámaras de Tablero Inteligentes y Conectadas | +2.4% | Centros urbanos de Estados Unidos y Canadá, con expansión hacia los suburbios | Largo plazo (≥ 4 años) |

| Reducción de Precios de Cámaras de Tablero en los Canales Minoristas | +1.3% | A nivel de América del Norte, con mayor intensidad en el comercio minorista de grandes superficies de Estados Unidos | Corto plazo (≤ 2 años) |

| Creciente Penetración del Comercio Minorista en Línea para Accesorios de Posventa | +1.6% | Concentración en el comercio electrónico de Estados Unidos, Canadá en seguimiento, México en etapa incipiente | Mediano plazo (2-4 años) |

| Descuentos de Telemática de Seguros para Usuarios de Cámaras de Tablero | +1.8% | Estados Unidos y Canadá, penetración limitada en México | Mediano plazo (2-4 años) |

| Proyectos Piloto de Entrega Autónoma que Requieren Grabadores de Eventos en Video | +1.5% | Zonas piloto de Ontario, California y Texas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Énfasis en la Seguridad del Conductor y la Aceptación de Evidencia Legal

Los tribunales de toda la región aceptan cada vez más las grabaciones de cámaras de tablero, lo que reduce los plazos de litigación y los costos de liquidación para las aseguradoras y las flotas.[1]Equipo de Investigación de SambaSafety, "Informe de Seguros de Automóviles Comerciales 2024," SambaSafety, sambasafety.com Más de cuatro de cada cinco aseguradoras comerciales incorporan ahora datos de telemática en sus procesos de suscripción, y las flotas que han utilizado cámaras habilitadas con inteligencia artificial durante 30 meses han registrado una reducción del 73% en las tasas de accidentes. El requisito de Connecticut de 2025 de una retención mínima de 90 días y un período de archivo de cuatro años para incidentes en disputa establece una plantilla que otros estados probablemente replicarán. En conjunto, estos factores redefinen la cámara como una herramienta estándar de gestión de riesgos, dejando de ser un accesorio discrecional.

Avances Tecnológicos en Cámaras de Tablero Inteligentes y Conectadas

Los diseños de sistema en chip de cinco nanómetros codifican video 4K60 y ejecutan redes neuronales con menos de 2 vatios, reduciendo la diferencia de costo entre las unidades de consumo y las de grado de flota.[2]Sala de Prensa de Ambarella, "Ambarella presenta SoC de inteligencia artificial de 5 nm," Ambarella, ambarella.com Los lanzamientos recientes integran alertas de somnolencia, detección de punto ciego y sincronización en la nube en tiempo real en dispositivos con precios inferiores a USD 200. El control por voz y la copia de seguridad continua en la nube, antes ventajas exclusivas de gama alta, ahora aparecen en las ofertas de gama media, impulsando a los compradores hacia suscripciones con funciones avanzadas. Los proveedores que fusionan datos de video, GPS y salud del vehículo ofrecen información más profunda y retienen a los clientes por más tiempo.

Reducción de Precios de Cámaras de Tablero en los Canales Minoristas

Los acuerdos de volumen con proveedores de sensores de imagen y la creciente competencia entre los fabricantes por contrato asiáticos han reducido los costos de la lista de materiales, lo que permite a los minoristas posicionar unidades 1080p cerca del umbral de USD 80 sin erosionar los márgenes.[3]Datos de Listados de Amazon, "Cámara de Tablero de 3 Canales 4K AZDOME," amazon.com A medida que las funciones inteligentes migran a los niveles de entrada, los consumidores perciben un mayor valor, lo que comprime los ciclos de actualización. Las cadenas de grandes superficies aprovechan la instalación en tienda y las garantías extendidas para mantener el tráfico, mientras que las plataformas en línea compensan los escasos márgenes del hardware con planes de nube de pago.

Creciente Penetración del Comercio Minorista en Línea para Accesorios de Posventa

Los paquetes de comercio electrónico que combinan hardware con almacenamiento en la nube por suscripción atraen a los compradores por primera vez al simplificar la configuración. Las políticas de igualación de precios y las devoluciones gratuitas reducen el riesgo percibido, mientras que las reseñas de usuarios brindan confianza a los nuevos compradores sobre la fiabilidad. Los mecánicos a domicilio, al instalar dispositivos en los hogares de los clientes, han cerrado efectivamente la brecha de servicio que anteriormente beneficiaba a las tiendas físicas. Este enfoque no solo mejora la comodidad del cliente, sino que también elimina la necesidad de que los clientes visiten ubicaciones físicas, ofreciendo una ventaja competitiva en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Privacidad y Regulaciones de Protección de Datos | -1.4% | Liderazgo de California, Illinois y Texas, con Canadá en seguimiento | Mediano plazo (2-4 años) |

| Menor Penetración en Comparación con los Mercados Europeos con Incentivos | -0.9% | Estados Unidos y Canadá, efecto mínimo en México | Largo plazo (≥ 4 años) |

| Restricciones de Suministro de Sensores CMOS que Limitan los Modelos 4K | -1.2% | A nivel de América del Norte, vinculado al suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad en Cámaras de Tablero Conectadas | -0.8% | Mercados de dispositivos conectados de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad y Regulaciones de Protección de Datos

El Proyecto de Ley 296 del Senado de California exige a los fabricantes de automóviles obtener consentimiento explícito y localizar los datos de las cámaras, lo que aumenta los costos de cumplimiento y ralentiza las instalaciones de fábrica. Los estatutos de privacidad biométrica de Illinois y Texas crean incertidumbre para los proveedores que ofrecen alertas de reconocimiento facial, lo que obliga a variaciones de firmware por estado. Los grupos de defensa continúan presionando por estándares uniformes de divulgación, y hasta que surja un marco federal, los lanzamientos de funciones seguirán siendo escalonados.

Restricciones de Suministro de Sensores CMOS que Limitan los Modelos 4K

Tres empresas controlan aproximadamente el 80% del mercado global de sensores CMOS, y las recientes interrupciones en el transporte de carga han multiplicado las tarifas de envío casi nueve veces, lo que infla los costos de importación. Los aranceles de Estados Unidos añadieron otro 10-15% a los precios de los componentes. En Estados Unidos, una única planta de fabricación segura enfrenta desafíos para satisfacer la demanda de unidades 4K premium, lo que resulta en un suministro restringido. Esta limitación continúa impulsando una mayor producción y disponibilidad de productos HD de nivel básico, ya que los fabricantes priorizan estos segmentos para atender las necesidades del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Dispositivos Inteligentes Incorporan Inteligencia de Grado de Flota

Las unidades inteligentes capturaron una participación del 62,34% en 2025, respaldadas por video en la nube, detección de eventos mediante inteligencia artificial e integración de telemática. Se prevé que el tamaño del mercado de cámaras de tablero de América del Norte para los modelos inteligentes crezca a una CAGR del 11,13% hasta 2031, a medida que los compradores adoptan servicios de suscripción que automatizan las cargas de evidencia y permiten la capacitación de conductores en tiempo real. Las tarifas recurrentes, como un plan de nube mensual de USD 9,99, están redefiniendo la economía de los proveedores hacia rentas de software. La adquisición por parte de Nextbase en 2025 de una empresa emergente de visión artificial, que incorporó la detección de peatones directamente en el dispositivo, ilustra cómo el software, y no la óptica, ancla ahora la diferenciación.

La erosión de precios reduce la brecha con las cámaras básicas, erosionando el atractivo de estas últimas para los consumidores con presupuesto ajustado que realizan copias de seguridad de las grabaciones localmente. Los operadores de flotas se sienten atraídos por las cámaras que integran video con GPS y diagnósticos del vehículo, citando reducciones en las tasas de accidentes de hasta el 80%. Con el tiempo, el silicio de inteligencia artificial en el borde hará que las capacidades inteligentes sean estándar incluso en los segmentos de nivel básico, mientras que las cámaras básicas se retirarán a roles de nicho, como la vigilancia de estacionamiento o como dispositivos de inicio para propietarios por primera vez.

Por Canal de Distribución: El Comercio Electrónico Gana Terreno a Pesar del Dominio Fuera de Línea

Las tiendas fuera de línea representaron el 73,49% de las transacciones en 2025, impulsadas por las instalaciones en el sitio y la disponibilidad inmediata; sin embargo, las ventas en línea se están expandiendo a una CAGR del 11,19%. La participación del mercado de cámaras de tablero de América del Norte para los canales en línea se beneficia de la entrega al día siguiente y la activación fluida de planes en la nube, algo que los minoristas físicos tienen dificultades para igualar. Las listas de los más vendidos de Amazon presentan regularmente unidades 4K de 3 canales a aproximadamente USD 130, respaldadas por decenas de miles de reseñas que amplifican la confianza.

Las flotas comerciales continúan dependiendo de los distribuidores físicos para la adquisición masiva y los servicios de garantía. Los programas de subsidio liderados por aseguradoras dirigen a los clientes hacia instaladores certificados, aumentando así el tráfico en las tiendas. En respuesta, los actores del comercio electrónico ahora se asocian con técnicos a domicilio, reduciendo la brecha de conveniencia. Incluso a medida que la combinación de canales gira lentamente hacia las plataformas en línea, el comercio minorista fuera de línea mantendrá su dominio, respaldado por el soporte presencial, al menos hasta mediados de la década.

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Adopción

Los automóviles de pasajeros representaron el 65,71% de los volúmenes de 2025; sin embargo, se espera que los vehículos comerciales registren una CAGR del 11,15% a medida que las aseguradoras amplían los descuentos de telemática. El tamaño del mercado de cámaras de tablero de América del Norte para flotas se está expandiendo porque la evidencia en video reduce los costos de reclamaciones y satisface las auditorías de horas de servicio. Algunas empresas de transporte de carga reportan reducciones de accidentes de más del 70% tras implementar cámaras de inteligencia artificial durante dos años. Los diseños multicanal que combinan lentes orientadas hacia la cabina y hacia la carretera están ganando popularidad para la capacitación y la prevención del fraude.

La adopción en automóviles personales, que es más alta en California y Texas, está impulsada por el creciente riesgo de litigación. Las instalaciones de equipos originales, como el conjunto de cámara de tablero integrado de Tesla, normalizan la función y reconfiguran las expectativas de los consumidores. Impulsadas por el aumento de los volúmenes de envíos del comercio electrónico y los proyectos piloto regulatorios para mensajeros autónomos, las furgonetas comerciales ligeras han surgido como un subsegmento en rápida expansión en la entrega de paquetes. La creciente demanda de soluciones de entrega de última milla más rápidas y eficientes, junto con los avances en la tecnología de vehículos autónomos, impulsa aún más el crecimiento en este segmento.

Por Resolución: La Adopción de 4K Depende del Suministro de Sensores

Las unidades HD 1080p lideraron con una participación del 48,19% en 2025, logrando un equilibrio entre claridad y tamaño de archivo manejable. Se espera que los modelos Full HD y 4K se expandan a una CAGR del 11,51%, pero la participación del mercado de cámaras de tablero de América del Norte para 4K permanece limitada hasta que se alivien las escaseces de sensores. Los nuevos chips de cinco nanómetros codifican video 4K60 con bajo consumo de energía, lo que permite una grabación extendida en modo de estacionamiento. El modelo premium de USD 399 de Garmin combina óptica 4K con una lente polarizadora que reduce el deslumbramiento del parabrisas.

Los aranceles y los impactos en el transporte de carga han elevado los precios de los componentes de gama baja, lo que ha llevado a varias marcas a descontinuar las unidades por debajo de 720p. A pesar de las claras ventajas forenses, los riesgos de suministro de la única planta de fabricación de sensores de imagen doméstica mantienen los dispositivos 4K fuera del alcance de los presupuestos convencionales. Este desafío de precios continúa retrasando su adopción generalizada, ya que la asequibilidad sigue siendo un factor crítico para la penetración en el mercado masivo.

Por Aplicación: Los Despliegues en Flotas Superan el Uso Personal

El uso personal representó el 59,28% de la demanda de 2025; sin embargo, se espera que los despliegues en flotas aumenten a una CAGR del 11,57% a medida que las aseguradoras subsidian el hardware y los reguladores exigen grabadores de datos de eventos para los proyectos piloto autónomos. El tamaño del mercado de cámaras de tablero de América del Norte para flotas comerciales se beneficia de los ingresos proyectados de telemática de video de USD 10 mil millones para 2030. Los gestores de flotas requieren cada vez más video continuo como parte de plataformas de seguridad integradas que clasifican a los conductores y automatizan las intervenciones de capacitación.

Los conductores de servicios de transporte compartido y de reparto difuminan la línea entre las categorías personal y comercial, optando por cámaras de doble orientación que disuaden las reclamaciones falsas. La adopción por parte de las fuerzas del orden es modesta, ya que las agencias priorizan las cámaras corporales, pero las nuevas normas estatales de archivo podrían revivir la demanda policial. A lo largo del horizonte de previsión, las flotas, los vehículos comerciales ligeros y los operadores de la economía colaborativa superarán colectivamente y de forma gradual a los utilizados para fines puramente personales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: El Segmento Premium Gana Terreno con los Modelos de Suscripción

Las unidades de gama media, con precios entre USD 100 y USD 200, mantuvieron una participación del 56,77% en 2025. Se espera que los modelos premium con precios superiores a USD 200 crezcan a una CAGR del 11,63%, ya que las empresas valoran las lentes duales, la conectividad celular y el almacenamiento en la nube incluido por varios años. El tamaño del mercado de cámaras de tablero de América del Norte para equipos premium se beneficia de los subsidios de las aseguradoras que compensan los precios de compra, trasladando efectivamente el costo a los servicios de suscripción. Una sola flota puede recuperar el desembolso de la cámara en un año mediante deducibles más bajos, lo que refuerza la disposición a gastar.

Las unidades económicas por debajo de USD 100 aún atraen a los usuarios por primera vez, pero enfrentan márgenes cada vez más reducidos después de que los aranceles elevaron los costos de los componentes. Los proveedores reposicionan estos modelos como puntos de entrada a ecosistemas más amplios, ofreciendo actualizaciones con descuento a planes en la nube que suavizan la volatilidad de los ingresos. En el futuro, los dispositivos premium y de gama media están destinados a tomar la delantera, capturando una participación significativa del mercado. Se espera que este cambio empuje los dispositivos económicos hacia un nicho presupuestario más reducido, atendiendo principalmente a consumidores conscientes del costo o a casos de uso específicos.

Análisis Geográfico

Estados Unidos ancla la demanda, impulsado por la alta propiedad de vehículos, la frecuente litigación y los mandatos estatales que estandarizan la retención de video. La ley de privacidad de California añade costos de cumplimiento para las cámaras instaladas en fábrica, pero deja los dispositivos de posventa en gran medida sin afectar, lo que sostiene las ventas minoristas. La integración de fábrica, ejemplificada por el sistema de doble lente de GM, eleva las expectativas de los consumidores y acelera la difusión. Texas y Florida le siguen con una fuerte adopción debido al denso tráfico y las normas de seguros sin culpa.

Canadá contribuye a un crecimiento desproporcionado de las flotas, gracias en parte a los descuentos de telemática de las aseguradoras y a las duras condiciones de conducción en invierno. Los programas que ofrecen hasta un 15% de ahorro en pólizas alientan a los operadores a instalar cámaras habilitadas con inteligencia artificial. El proyecto piloto de vehículos autónomos de Ontario, que se espera continúe hasta la próxima década, requiere archivos de video completos, cultivando así una corriente de demanda paralela. Los proveedores de telemática nacionales aprovechan la proximidad a los clientes de flotas, acortando los ciclos de servicio y profundizando la integración.

México sigue siendo un mercado incipiente pero estratégico, ya que los transportistas logísticos transfronterizos añaden cámaras para cumplir con las normas de e-Manifiesto de Estados Unidos. Las preocupaciones por el robo urbano en Ciudad de México también aumentan la demanda para los automóviles personales. Las fluctuaciones cambiarias y los precios promedio más bajos de los vehículos moderan la adopción premium, aunque los paquetes de hardware con descuento adaptados para los corredores logísticos están cerrando la brecha. A lo largo de la previsión, la combinación de ventas de la región seguirá siendo centrada en Estados Unidos, pero la demanda de flotas canadienses y las mejoras logísticas mexicanas reducirán la disparidad de participación.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada. Los líderes en electrónica de consumo Garmin, Nextbase y Thinkware dominan los estantes minoristas, mientras que Samsara, Lytx y Netradyne controlan la telemática de flotas al integrar cámaras en plataformas de seguridad más amplias. La consolidación continúa: Gentex acordó adquirir VOXX International, ampliando su escala en electrónica automotriz, y Nextbase adquirió una empresa emergente de visión artificial para incorporar la diferenciación mediante inteligencia artificial. Los inversores validan la tesis de la telemática de video, ya que Netradyne recaudó USD 90 millones con una valoración de USD 1,35 mil millones.

Las soluciones instaladas en fábrica muestran un impulso creciente. El conjunto estándar de múltiples cámaras de Tesla y la opción de doble lente instalada por el concesionario de GM ilustran el apetito de los fabricantes de equipos originales por las fuentes de ingresos por suscripción. Sin embargo, los requisitos de consentimiento de California ralentizan los lanzamientos más amplios de los fabricantes de equipos originales, preservando espacio para los innovadores del mercado de posventa. La ciberseguridad emerge como un campo de batalla clave después de que los investigadores explotaron vulnerabilidades de Wi-Fi en minutos en múltiples modelos. Los proveedores que certifican firmware cifrado y procesos de arranque seguro están ganando preferencia empresarial, mientras que las marcas lentas en parchear las brechas de seguridad corren el riesgo de una rápida disminución en la participación de mercado.

Los fabricantes de marca blanca aún abastecen los niveles económicos, pero los vientos en contra arancelarios y los problemas de confianza en la marca frenan su avance. Los segmentos de gama media y premium se diferencian a través de análisis impulsados por inteligencia artificial, óptica 4K e integración en la nube, manteniendo a raya la competencia de precios. Con el aumento en la adopción de suscripciones, los márgenes del hardware están destinados a comprimirse, lo que subraya la creciente importancia del bloqueo del ecosistema y el valor de vida del cliente.

Líderes de la Industria de Cámaras de Tablero de América del Norte

Garmin Ltd

Thinkware Corporation

LG Innotek

Panasonic Corporation

Harman International Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Trucking Hub lanzó Dashcam One, integrando un dispositivo de registro electrónico para simplificar el cumplimiento normativo de las flotas de larga distancia.

- Julio de 2025: Samsara lanzó AI Multicam, añadiendo alertas en tiempo real de somnolencia y distracción a su plataforma de seguridad.

- Julio de 2025: Geotab presentó la Cámara de Tablero GO Focus AI en Estados Unidos y Canadá, correlacionando video con eventos de frenado brusco y datos meteorológicos.

- Mayo de 2025: GardaWorld acordó adquirir Stealth Monitoring, añadiendo más de 100.000 cámaras monitoreadas de forma remota a su cartera.

Alcance del Informe del Mercado de Cámaras de Tablero de América del Norte

El Informe del Mercado de Cámaras de Tablero de América del Norte está segmentado por Tecnología (Básica e Inteligente), Canal de Distribución (Fuera de línea y En línea), Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales), Resolución (SD por debajo de 720p, HD 1080p, Full HD y superiores), Aplicación (Uso Personal, Flota Comercial, Aplicación de la Ley), Rango de Precio (Económico por debajo de USD 100, Gama Media USD 100 a 200, Premium por encima de USD 200) y Geografía (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Básica |

| Inteligente |

| Fuera de línea |

| En línea |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| SD (por debajo de 720p) |

| HD (1080p) |

| Full HD y superiores |

| Uso Personal |

| Flota Comercial |

| Aplicación de la Ley |

| Económico (por debajo de USD 100) |

| Gama Media (USD 100–200) |

| Premium (por encima de USD 200) |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnología | Básica |

| Inteligente | |

| Por Canal de Distribución | Fuera de línea |

| En línea | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Por Resolución | SD (por debajo de 720p) |

| HD (1080p) | |

| Full HD y superiores | |

| Por Aplicación | Uso Personal |

| Flota Comercial | |

| Aplicación de la Ley | |

| Por Rango de Precio | Económico (por debajo de USD 100) |

| Gama Media (USD 100–200) | |

| Premium (por encima de USD 200) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cámaras de tablero de América del Norte en 2026?

Alcanzó USD 1,31 mil millones y se prevé que crezca hasta USD 2,18 mil millones en 2031.

¿Qué tecnología de cámara de tablero lidera las ventas regionales?

Las unidades inteligentes conectadas a la nube mantuvieron el 62,34% de los ingresos de 2025 y continúan superando a los modelos básicos.

¿Qué impulsa la adopción de cámaras de tablero en las flotas comerciales?

Los descuentos en primas de las aseguradoras, los mandatos regulatorios de registro de datos y las documentadas reducciones en las tasas de accidentes motivan a las flotas a instalar cámaras habilitadas con inteligencia artificial.

¿Están ganando terreno las cámaras de tablero 4K?

Sí, los modelos Full HD y 4K son el segmento de resolución de más rápido crecimiento, aunque las escaseces de sensores mantienen los precios elevados.

¿Cómo afectan las regulaciones de privacidad a las cámaras instaladas en fábrica?

Las leyes estatales como el Proyecto de Ley 296 del Senado de California exigen el consentimiento explícito y la localización de datos, lo que ralentiza los lanzamientos de los fabricantes de equipos originales mientras deja los dispositivos de posventa menos afectados.

¿Qué minoristas están captando la demanda de cámaras de tablero en línea?

Los líderes del comercio electrónico como Amazon y otros grandes mercados en línea impulsan el crecimiento al combinar la entrega al día siguiente con suscripciones de almacenamiento en la nube.

Última actualización de la página el: