Tamaño y Participación del Mercado de Aviación en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

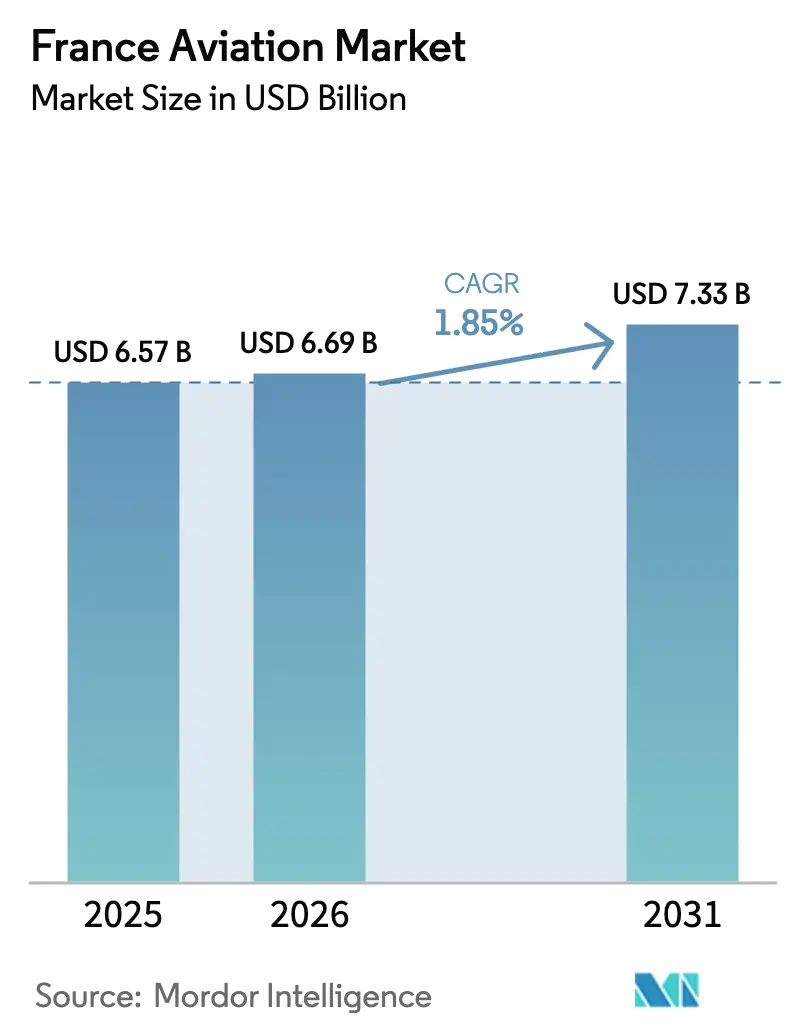

| Tamaño del mercado en el año base (2025) | 6.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.85% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación en Francia por Mordor Intelligence

El mercado de aviación en Francia fue valorado en USD 6,57 mil millones en 2025 y se estima que crecerá desde USD 6,69 mil millones en 2026 hasta alcanzar USD 7,33 mil millones en 2031, a una CAGR del 1,85% durante el período de pronóstico (2026-2031). El crecimiento es moderado porque el país ha alcanzado una etapa madura en la que los operadores de aerolíneas y corporativos se centran en reemplazar flotas envejecidas con plataformas de mayor eficiencia de combustible en lugar de añadir nueva capacidad. La renovación de flotas, la recuperación de la demanda de pasajeros internacionales y el creciente uso de jets ejecutivos proporcionan un impulso incremental, incluso cuando los cuellos de botella en la cadena de suministro retrasan las entregas de nuevas aeronaves. Las inversiones en demostradores de hidrógeno y combustible de aviación sostenible posicionan a los fabricantes nacionales para los futuros cambios tecnológicos, mientras que las políticas medioambientales de la UE continúan moldeando las decisiones de compra. Mientras tanto, los operadores de carga están acelerando las adquisiciones de cargueros para satisfacer la creciente demanda del comercio electrónico.

Conclusiones Clave del Informe

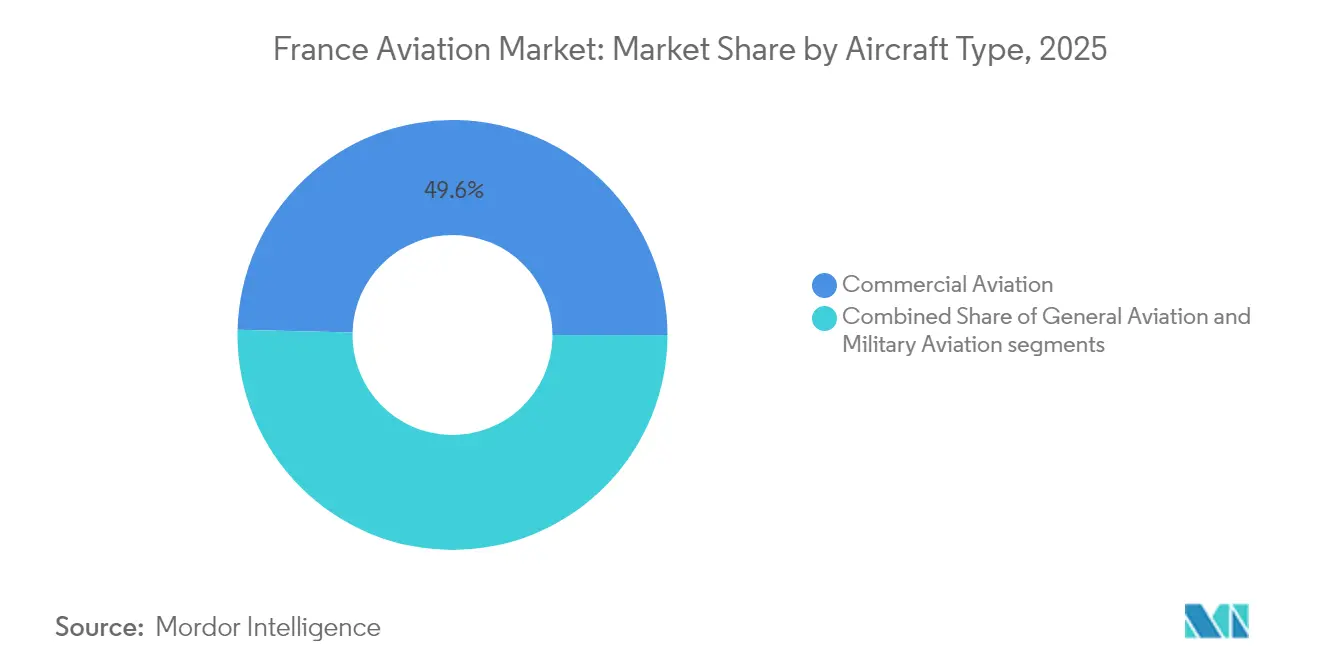

- Por tipo de aeronave, la aviación comercial lideró con una participación del 49,62% del mercado de aviación en Francia en 2025, mientras que la aviación general se proyecta que se expandirá a una CAGR del 2,41% hasta 2031.

- Por tecnología de propulsión, los motores turbofán capturaron el 53,74% del tamaño del mercado de aviación en Francia en 2025, mientras que el segmento de turboeje avanza a una CAGR del 2,18% hasta 2031.

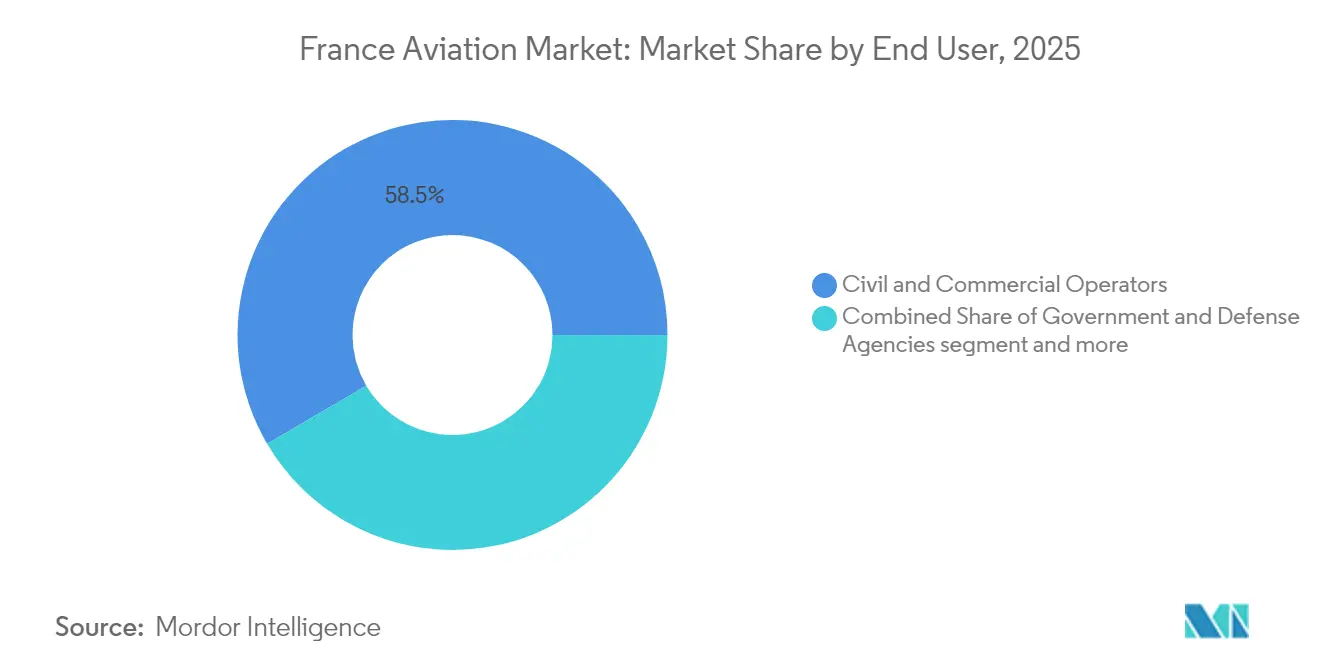

- Por usuario final, los operadores civiles y comerciales representaron el 58,45% del tamaño del mercado de aviación en Francia en 2025; los usuarios finales de aviación empresarial y general registraron la expansión de mercado más rápida, con una CAGR del 2,76% de 2025 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aviación en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de renovación de flotas para mejorar la eficiencia y reducir las emisiones | +0.8% | Nacional (París CDG, Orly, Lyon) | Mediano plazo (2-4 años) |

| Recuperación de la demanda de viajes aéreos domésticos e internacionales | +0.2% | Nacional (París, Niza, Marsella) | Corto plazo (≤ 2 años) |

| Crecimiento de la actividad de aviación empresarial que apoya la conectividad premium | +0.6% | París Le Bourget, Cannes, Niza | Mediano plazo (2-4 años) |

| Expansión de las operaciones de carga aérea impulsada por el crecimiento del comercio electrónico | +0.5% | Centro de carga de CDG, flete de Lyon | Largo plazo (≥ 4 años) |

| Exenciones fiscales de la UE sobre el avgas que fomentan la actividad de formación en aviación general | +0.3% | Aeropuertos regionales, escuelas de vuelo | Largo plazo (≥ 4 años) |

| Desarrollo de aeronaves de hidrógeno respaldado por el gobierno a través del financiamiento CORAC | +0.4% | Clúster aeroespacial de Toulouse | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Renovación de Flotas Impulsan la Transformación en Eficiencia

Las nuevas normativas medioambientales de la UE están acelerando la sustitución de las flotas de fuselaje ancho y fuselaje estrecho heredadas, a medida que los operadores retiran aeronaves A340 y 777 más antiguas en favor de los modelos A350 y A220.[1]Air France-KLM, "Informe Anual 2024," airfranceklm.com Los pedidos de la familia A320neo por parte de aerolíneas francesas aumentaron un 15% en 2024, mostrando una preferencia creciente por ganancias de consumo de combustible del 20-30% sobre los jets de generación anterior. Las aerolíneas regionales, como Air Corsica y French Bee, adoptan estrategias similares para defender la rentabilidad de sus rutas frente a los obstáculos derivados de la fijación de precios al carbono. Las empresas de arrendamiento se benefician a medida que las aerolíneas extienden el uso de las aeronaves existentes mientras esperan las entregas retrasadas, lo que crea una demanda a corto plazo de activos de vida media. La actividad de renovación de flotas agrega valor constante al mercado de aviación en Francia, incluso bajo un crecimiento global moderado.

Las Demandas de Conectividad de la Aviación Empresarial Reconfiguran la Dinámica del Mercado

Los movimientos de jets corporativos en Le Bourget aumentaron un 12% interanual en 2024, ya que los ejecutivos de empresas multinacionales priorizaron la flexibilidad sobre el costo de los billetes. Los líderes del sector de bienes de lujo LVMH y Kering incrementaron las misiones de chárter entre París, Ginebra y Nueva York, apoyando las entregas récord del Falcon de Dassault, con el 60% dirigido a compradores europeos. Las redes de taxi aéreo bajo demanda, que cubren París, Lyon y áreas regionales, incluidas las que sirven la ruta París-Lyon y los centros turísticos de la Riviera, diversifican aún más los flujos de ingresos para los operadores. El auge del vuelo empresarial punto a punto fortalece la demanda de jets ligeros y de tamaño súper mediano, reforzando la prima sobre la fiabilidad operativa y la eficiencia en carbono.

La Logística del Comercio Electrónico Acelera la Inversión en Infraestructura de Carga Aérea

El tonelaje de carga en Charles de Gaulle aumentó un 8% en 2024 a medida que Amazon y DHL expandieron centros de carga aérea dedicados para gestionar las expectativas de entrega al día siguiente. Los operadores de carga realizaron pedidos incrementales de cargueros de fuselaje estrecho convertidos y turbohélices ATR, permitiendo un transporte flexible hacia ciudades más pequeñas como Burdeos y Nantes. Las mejoras en el manejo de cadena de frío y los sistemas de clasificación automatizados amplían las oportunidades para los proveedores de aviónica, fabricantes de equipos de apoyo en tierra y proveedores de mantenimiento especializados en configuraciones de carga.

El Desarrollo de Aeronaves de Hidrógeno Posiciona a Francia como Líder en Innovación

El gobierno francés asignó EUR 300 millones (USD 327 millones) para la investigación en propulsión de hidrógeno bajo el programa CORAC en 2024.[2]Ministerio de Transición Ecológica de Francia, "Programa de Aeronaves de Hidrógeno CORAC," ecologie.gouv.fr El demostrador ZEROe de Airbus, con sede en Toulouse, apunta al servicio comercial en 2035, lo que lleva a los aeropuertos y empresas energéticas a crear prototipos de producción de hidrógeno verde in situ e infraestructura de repostaje. Los fabricantes de componentes y las consultoras de ingeniería aseguran contratos tempranos para diseñar tanques criogénicos, pilas de celdas de combustible y sistemas de gestión térmica. Una demostración exitosa podría orientar el mercado de aviación en Francia hacia el liderazgo en propulsión alternativa a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los precios del combustible de aviación e inflación de costes relacionada con el RCDE UE | -0.3% | Operaciones comerciales a nivel nacional | Corto plazo (≤ 2 años) |

| Disrupciones continuas en la cadena de suministro global en la fabricación aeroespacial | -0.2% | Clústeres de Toulouse y París | Mediano plazo (2-4 años) |

| Restricciones operativas derivadas de los toques de queda nocturnos por ruido en los aeropuertos regionales | -0.1% | Orly, Niza, Lyon | Largo plazo (≥ 4 años) |

| Congestión del espacio aéreo debido a la priorización relacionada con la OTAN y la defensa | -0.1% | Este de Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del RCDE UE Genera Presiones de Costes en todos los Segmentos de la Aviación

Air France-KLM incurrió en EUR 120 millones (USD 139,92 millones) en costes de cumplimiento adicionales durante 2024, lo que impulsó recortes de capacidad en rutas regionales no rentables. Las aerolíneas más pequeñas carecen de la escala necesaria para absorber cargos de carbono de EUR 50-80 (USD 58-93) por tonelada de CO₂, lo que presiona la fijación de precios de los billetes y potencialmente reduce el servicio a las ciudades secundarias.[3]Comisión Europea, "Informe del Sector de Aviación del RCDE UE," ec.europa.eu La brecha de costes frente a los competidores no pertenecientes a la UE en los sectores intercontinentales también comprime los márgenes, lo que obliga a las aerolíneas francesas a acelerar la renovación de flotas y la optimización de redes.

Los Cuellos de Botella en la Cadena de Suministro Limitan los Calendarios de Entrega de Aeronaves

CFM International informó un retraso promedio de 6 meses en los envíos de motores LEAP, lo que obligó a Airbus a reducir su guía de entregas del A320neo en un 10% para 2024. La escasez de forjados de titanio y la escasez de chips de aviónica prolongan los plazos de entrega para los nuevos programas de aeronaves y helicópteros. Los operadores mantienen en servicio aeronaves más antiguas por más tiempo, lo que aumenta los costes de mantenimiento y modera las ganancias en eficiencia de carbono. El freno de la cadena de suministro limita la expansión a corto plazo del mercado de aviación en Francia, a pesar de una demanda subyacente saludable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Dominio de la Aviación Comercial en Medio de la Aceleración de la Aviación General

La aviación comercial representó el 49,62% del tamaño del mercado de aviación en Francia en 2025, reflejando las redes de rutas radiales de Air France-KLM y el casi retorno de los volúmenes de pasajeros a los niveles anteriores a la pandemia. Los pedidos de fuselaje estrecho, anclados por la familia Airbus A320neo, equivalieron al 60% de todos los compromisos de nuevas aeronaves comerciales en 2024, mostrando preferencia por unidades de alta eficiencia de combustible en rutas intraeuropeas. La demanda de fuselaje ancho se mantiene moderada, ya que las aerolíneas redistribuyen la capacidad de pasillo doble de forma selectiva en rutas de largo recorrido hacia América del Norte y Asia.

La aviación general es la categoría de más rápido crecimiento con una CAGR del 2,41%, respaldada por las exenciones fiscales sobre el avgas de la UE que reducen los costes de formación e incrementan la adopción de jets corporativos para viajes ejecutivos. Los fabricantes de jets ejecutivos (OEM), como Dassault, disfrutan de una cartera de pedidos Falcon de 24 meses, mientras que las escuelas de vuelo regionales amplían sus flotas de aviones de entrenamiento de pistón para hacer frente a las preocupaciones sobre la escasez de pilotos. La aviación militar genera ingresos estables pero de bajo crecimiento a través de los lotes de adquisición continuos del Rafale y el A400M, financiados en virtud del plan de gasto en defensa de Francia para 2024-2030.

Por Tecnología de Propulsión: El Liderazgo del Turbofán Desafiado por las Tecnologías Emergentes

Los motores turbofán representan el 53,74% de la participación del mercado de aviación en Francia en 2025, liderados por los programas CFM LEAP y Pratt & Whitney GTF, que ofrecen entre un 15 y un 20% mejor economía de combustible que los modelos precedentes. Las aerolíneas priorizan la eficiencia de los fuselajes estrechos bimotor para mitigar los cargos relacionados con el RCDE UE y la volatilidad de los precios del combustible de aviación.

La propulsión de turboeje registra la CAGR más alta del 2,18% hasta 2031, a medida que la demanda de helicópteros aumenta para vuelos médicos de emergencia, apoyo a parques eólicos marinos y servicios nacientes de movilidad aérea urbana. Mientras tanto, los segmentos de pistón y turbohélice mantienen una relevancia de nicho en funciones de entrenamiento, pasajeros regionales y carga, ayudados por redes de mantenimiento consolidadas. Los prototipos de propulsión eléctrica e hidrógeno están emergiendo, pero es poco probable que influyan significativamente en los ingresos del mercado antes de 2030.

Por Usuario Final: Los Propietarios de Aviación Empresarial Impulsan el Crecimiento del Mercado

Los operadores civiles y comerciales controlan el 58,45% del mercado de aviación en Francia en 2025, integrado por aerolíneas de bandera, aerolíneas de bajo coste y líneas de carga dedicadas. No obstante, los propietarios de aviación empresarial y general registran la CAGR más rápida del 2,76%, a medida que los departamentos de vuelos corporativos y personas de alto patrimonio neto adquieren jets ligeros y de tamaño súper mediano para viajes intraeuropeos.

Las agencias gubernamentales y de defensa adquieren de forma consistente cazas Rafale, helicópteros NH90 y H160M, y cisternas A330 MRTT. La cartera de pedidos militares predecible proporciona estabilidad a largo plazo a los fabricantes nacionales y a sus proveedores de primer nivel, sin alterar materialmente la jerarquía de crecimiento del mercado.

Análisis Geográfico

La zona metropolitana de París representó el 65% de los movimientos nacionales de aeronaves en 2024, anclada por el centro intercontinental de Charles de Gaulle, la densa red punto a punto de Orly y el destacado complejo de aviación empresarial de Le Bourget. Los aeropuertos de Niza, Lyon y Marsella atienden flujos secundarios de pasajeros y viajes de ocio, aunque cada uno enfrenta restricciones nocturnas por ruido más estrictas que limitan la disponibilidad de franjas horarias.

Toulouse alberga las líneas de ensamblaje final de Airbus y un ecosistema crítico de proveedores aeroespaciales, lo que hace de la región de Occitania un eje central tanto para las entregas nacionales como para la producción de exportación. Los programas de tecnología de hidrógeno financiados por CORAC consolidan aún más a Toulouse como un centro de innovación a largo plazo.

Los aeropuertos regionales desde Burdeos hasta Brest atienden a academias de formación de vuelo y aerolíneas de bajo coste. Sin embargo, la infraestructura desigual y los límites medioambientales localizados moderan la expansión fuera de París y el corredor mediterráneo.

Panorama Competitivo

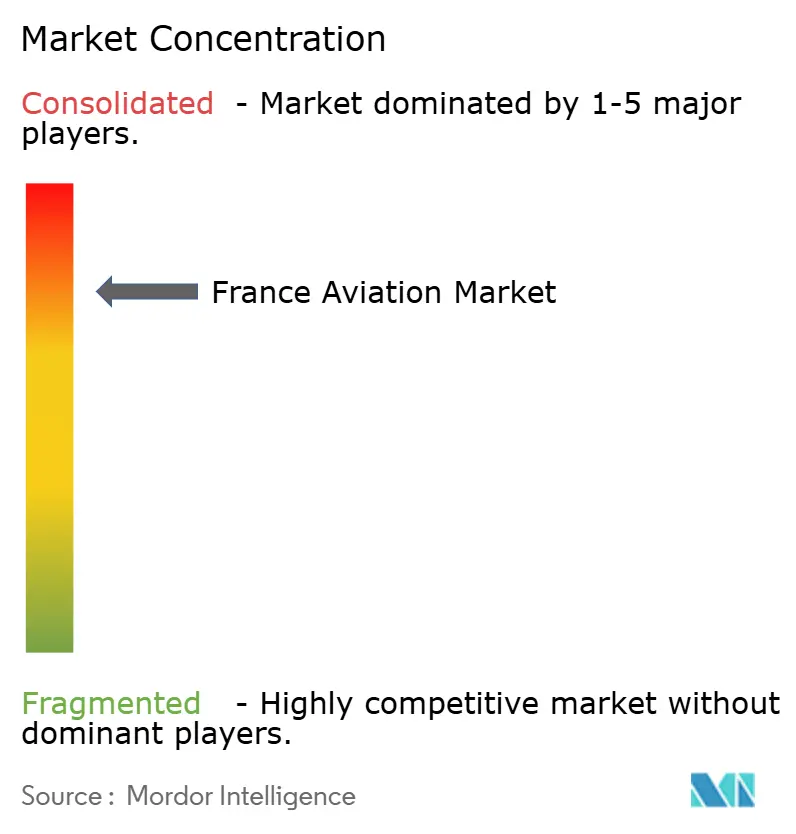

Airbus SE y Dassault Aviation configuran el mercado de aviación en Francia mediante integración vertical, tecnología propia y ventajas de escala. Airbus lidera en entregas de jets comerciales, mientras que Dassault domina el nicho de los jets ejecutivos y los cazas. Los cinco principales fabricantes representan la mayor parte de la participación de mercado en el valor total de la aviación nacional, lo que indica un campo moderadamente concentrado con espacio para los competidores en tecnologías emergentes.

Las empresas emergentes de aeronaves eléctricas y los productores de combustible sostenible buscan entrar al mercado en los subsegmentos de transporte de pasajeros regional, formación y carga. Las solicitudes de patentes de entidades francesas para componentes de propulsión eléctrica aumentaron un 40% en 2024, lo que subraya la tensión competitiva en torno al liderazgo en tecnología del futuro. Las empresas conjuntas, como el pacto de aviónica Thales-Leonardo de 2024, ilustran un giro hacia alianzas estratégicas que agrupan fondos de I+D y aceleran las vías de certificación.

Los fabricantes de equipos originales (OEM) tradicionales contrarrestan la posible disrupción invirtiendo en fabricación digital, instalaciones de mezcla de combustible de aviación sostenible (SAF) y bancos de prueba de hidrógeno para asegurar ventajas tempranas de cumplimiento normativo. Las dependencias de la cadena de suministro siguen siendo vulnerabilidades críticas, lo que obliga a los fabricantes a internalizar la producción de componentes clave donde sea factible.

Líderes de la Industria de Aviación en Francia

Airbus SE

Dassault Aviation

The Boeing Company

ATR

DAHER

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: La Dirección General de Armamento de Francia (DGA) seleccionó el Pilatus PC-7 MKX como aeronave de entrenamiento básico para la Fuerza Aérea y Espacial de Francia y la Armada francesa. La flota de 22 aeronaves de entrenamiento comenzará su entrega en 2027.

- Enero 2025: Airbus Helicopters entregó dos helicópteros H225M a la Dirección General de Armamento de Francia (DGA) para su operación por parte de la Fuerza Aérea y Espacial de Francia. Estas aeronaves reemplazarán a los helicópteros Puma desplegados en el extranjero, estandarizarán la flota de helicópteros de la fuerza y realizarán misiones operativas, de búsqueda y rescate, y de utilidad.

- Enero 2024: Francia otorgó un contrato de USD 5.500 millones a Dassault Aviation por 42 cazas Rafale estándar F4.

Alcance del Informe del Mercado de Aviación en Francia

La Aviación Comercial, la Aviación General y la Aviación Militar están incluidas como segmentos por Tipo de Aeronave.

| Aviación Comercial | Aeronave de Pasajeros | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | ||

| Carguero | ||

| Aviación General | Jets Ejecutivos | Jet de Gran Tamaño |

| Jet de Tamaño Mediano | ||

| Jet Ligero | ||

| Helicópteros | ||

| Otros | ||

| Aviación Militar | Aeronave de Ala Fija | Aeronave Multifunción |

| Aeronave de Entrenamiento | ||

| Aeronave de Transporte | ||

| Otros | ||

| Aeronave de Rotor | Helicóptero Multimisión | |

| Helicóptero de Transporte | ||

| Entrenamiento | ||

| Turbohélice |

| Turbofán |

| Motor de Pistón |

| Turboeje |

| Otros |

| Operadores de Aviación Empresarial y General |

| Operadores de Aviación Empresarial y General |

| Operadores de Aviación Empresarial y General |

| Por Tipo de Aeronave | Aviación Comercial | Aeronave de Pasajeros | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | |||

| Carguero | |||

| Aviación General | Jets Ejecutivos | Jet de Gran Tamaño | |

| Jet de Tamaño Mediano | |||

| Jet Ligero | |||

| Helicópteros | |||

| Otros | |||

| Aviación Militar | Aeronave de Ala Fija | Aeronave Multifunción | |

| Aeronave de Entrenamiento | |||

| Aeronave de Transporte | |||

| Otros | |||

| Aeronave de Rotor | Helicóptero Multimisión | ||

| Helicóptero de Transporte | |||

| Entrenamiento | |||

| Por Tecnología de Propulsión | Turbohélice | ||

| Turbofán | |||

| Motor de Pistón | |||

| Turboeje | |||

| Otros | |||

| Por Usuario Final | Operadores de Aviación Empresarial y General | ||

| Operadores de Aviación Empresarial y General | |||

| Operadores de Aviación Empresarial y General | |||

Definición de mercado

- Tipo de Aeronave - En este estudio se han incluido todas las aeronaves relacionadas con la aviación comercial, militar y general

- Subtipo de Aeronave - En este estudio se incluyen aeronaves de pasajeros de ala fija, aeronaves cargueras, jets ejecutivos, aeronaves de ala fija de pistón, aeronaves militares de ala fija y aeronaves de rotor.

- Tipo de Fuselaje - El tipo de fuselaje incluye todos los tipos de aeronaves segmentados en función de la aplicación/tamaño/capacidad/función.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización comercial compuesta por aerolíneas de todo el mundo que ejerce influencia sobre los aspectos comerciales del transporte aéreo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros Recorridos por Pasajeros de Ingresos) | Los RPK de una aerolínea son la suma de los productos obtenidos al multiplicar el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (AIS). |

| Kilómetros de Asientos Disponibles (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso al despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave u otro equipo o sistema aéreo para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras personas. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija (FBO) proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los Individuos de Alto Patrimonio Neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Patrimonio Neto Ultra Elevado (UHNWI) | Los Individuos de Patrimonio Neto Ultra Elevado (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte que se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la misión de supervisar la seguridad y regulación de la aviación civil. |

| Aeronave de Sistema Aerotransportado de Alerta y Control (AW&C) | Una aeronave de Sistema Aerotransportado de Alerta y Control (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también denominada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros, 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera y multifunción a reacción o turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad real del vuelo y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible a la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta medio (ASP) se mantiene constante a lo largo del período de previsión para cada país, y la inflación no forma parte de los precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Proyectos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción