Tamaño y Participación del Mercado de Servicios de Ambulancia Aérea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Ambulancia Aérea por Mordor Intelligence

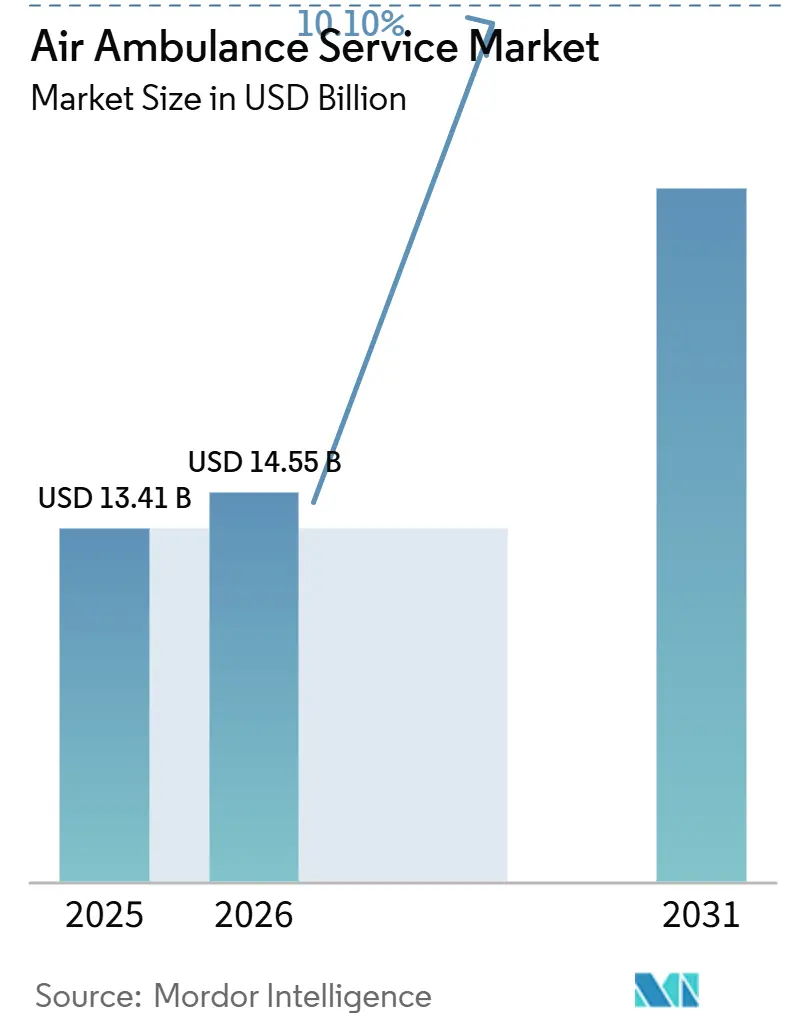

Se espera que el tamaño del mercado de servicios de ambulancia aérea crezca de USD 13,41 mil millones en 2025 a USD 14,55 mil millones en 2026, y se prevé que alcance USD 23,54 mil millones en 2031 a una CAGR del 10,1% durante el período 2026-2031. Este crecimiento está impulsado por la creciente necesidad de transporte rápido en emergencias cardiovasculares y traumatológicas, la mejora de los reembolsos de seguros en virtud de la Ley de No Sorpresas, y la expansión de los sistemas de salud integrados que establecen flotas propias para retener casos de alta complejidad dentro de sus redes. La modernización de flotas avanza a medida que los operadores invierten en helicópteros con capacidad para vuelo instrumental (IFR) y exploran aeronaves de despegue y aterrizaje vertical eléctrico (eVTOL), que pueden reducir los costos por vuelo hasta en un 50%. Las iniciativas gubernamentales, como el programa de Transformación de la Salud Rural del CMS por USD 50 mil millones, están mejorando el flujo de caja en rutas de bajo volumen, mientras que las herramientas de despacho basadas en inteligencia artificial permiten lanzamientos más rápidos y una mejor utilización de activos. Aunque la intensidad competitiva se mantiene moderada, las tendencias recientes en refinanciamiento de deuda y consolidación del mercado indican que alcanzar escala es cada vez más crítico para gestionar eficazmente los elevados costos operativos.

Conclusiones Clave del Informe

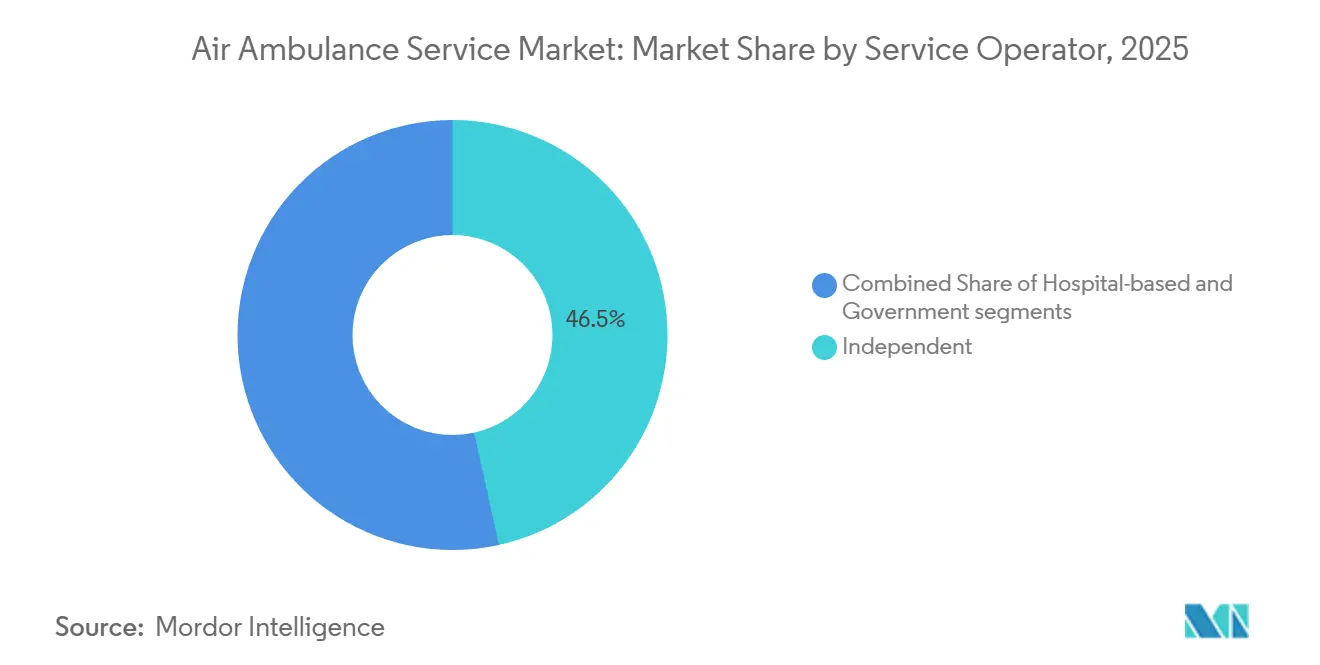

- Por operador de servicio, los operadores independientes representaron el 46,53% de la participación del mercado de servicios de ambulancia aérea en 2025, mientras que los modelos basados en hospitales tienen un pronóstico de crecimiento a una CAGR del 11,89% hasta 2031.

- Por tipo de aeronave, las plataformas de ala fija lideraron el mercado de servicios de ambulancia aérea, representando el 53,59% del tamaño del mercado en 2025; se proyecta que las unidades de ala rotatoria crezcan a una CAGR del 10,68% hasta 2031, impulsadas por la implementación de mejoras IFR.

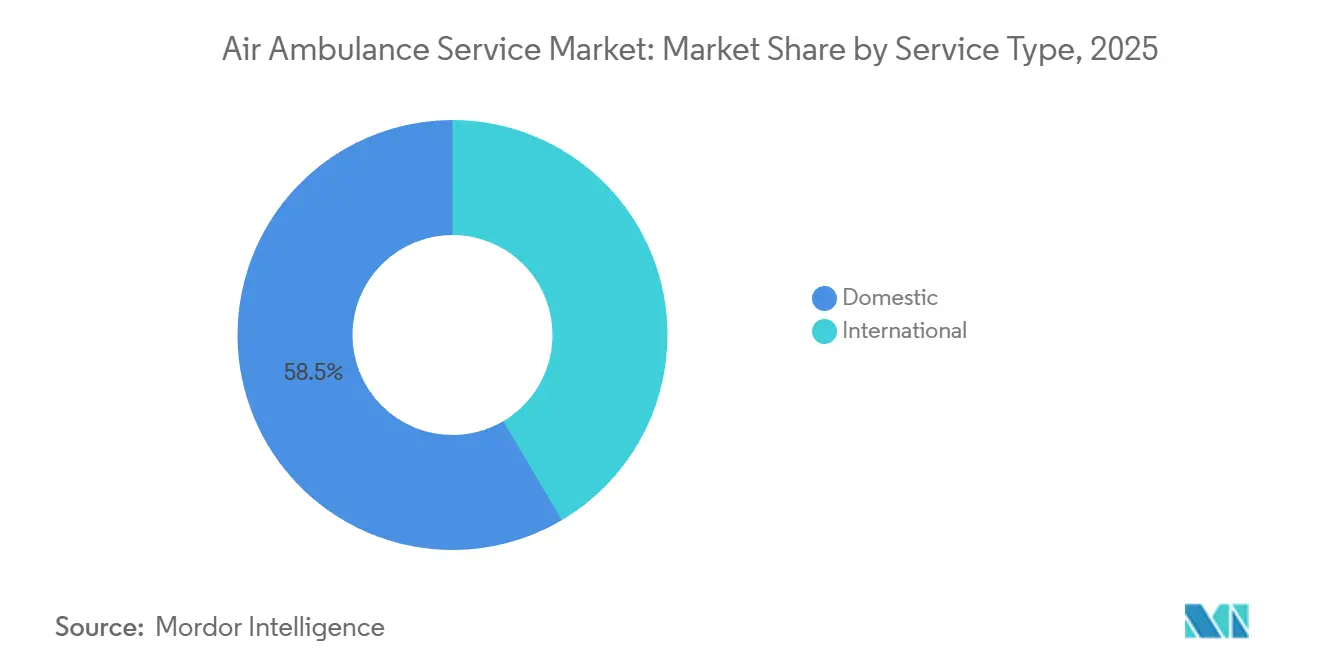

- Por tipo de servicio, las misiones domésticas representaron el 58,49% de los ingresos globales en 2025, mientras que la repatriación internacional tiene un pronóstico de crecimiento a una CAGR del 12,01% hasta 2031.

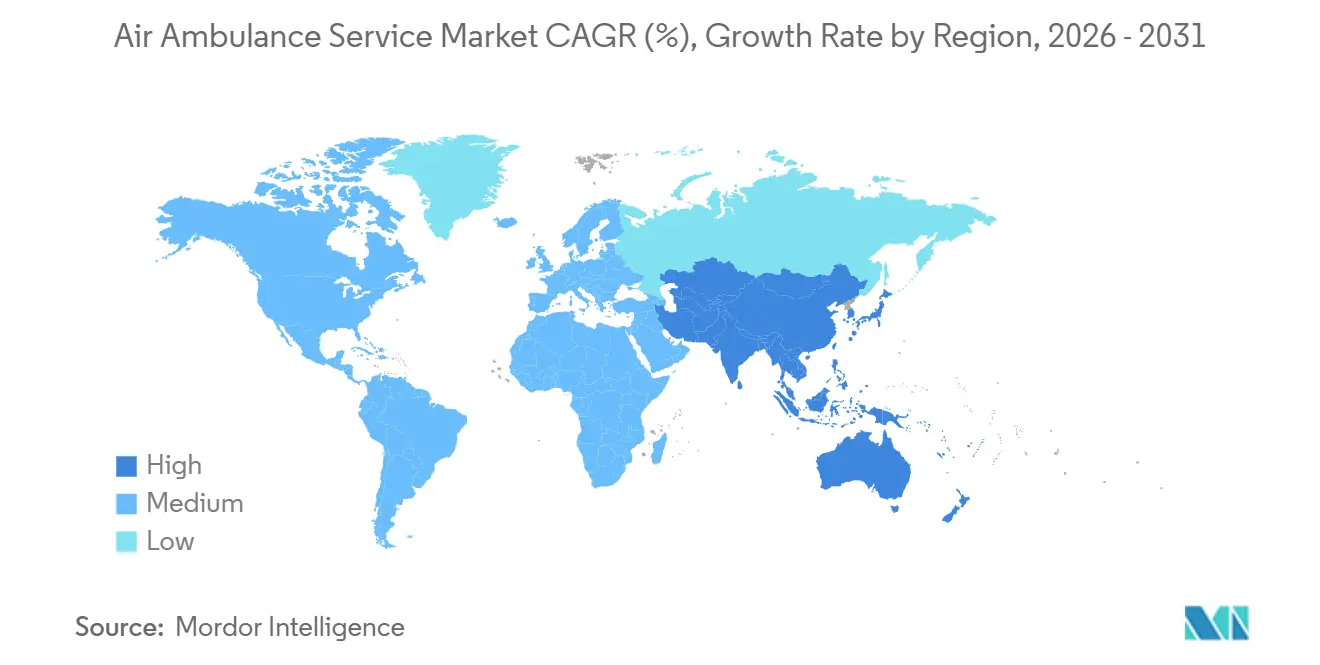

- Por geografía, América del Norte representó el 38,9% de los ingresos de 2025, mientras que se proyecta que la región de Asia-Pacífico crezca a una CAGR del 11,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Ambulancia Aérea

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de emergencias cardiovasculares y traumatológicas | +1.8% | Global con mayor impacto en las poblaciones envejecidas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la cobertura de seguros médicos privados | +1.5% | Núcleo en Asia-Pacífico, con extensión a América del Sur | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para el acceso a atención crítica en zonas rurales | +1.2% | América del Norte y Australia, emergente en India y Brasil | Largo plazo (≥ 4 años) |

| Integración de eVTOL que acelera los tiempos de respuesta rápida | +0.9% | Programas piloto en América del Norte y la UE, con expansión global | Largo plazo (≥ 4 años) |

| Alianzas de redes de tele-UCI transfronterizas | +0.7% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización de rutas de vuelo mediante inteligencia artificial para reducir el tiempo de respuesta | +0.6% | Global con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Emergencias Cardiovasculares y Traumatológicas

Los casos cardíacos y traumatológicos representan la mayoría de las misiones del servicio médico de emergencia en helicóptero, con 385.366 pacientes transportados en 2023, principalmente por estas afecciones.[1]Administración Federal de Aviación, "Ley de Reautorización de la FAA de 2024," faa.gov Las tasas de supervivencia por paro cardíaco en zonas rurales son un 30% más bajas que los promedios urbanos, lo que hace que la reducción de los tiempos de traslado sea fundamental. El transporte aéreo puede reducir el tiempo de viaje de 60 minutos por tierra a 15 minutos por aire, mejorando significativamente los resultados. En Inglaterra, los helicópteros lograron un tiempo de respuesta medio ante paro cardíaco de 19 minutos, frente a los 28 minutos de las unidades terrestres, lo que resultó en un aumento de las tasas de retorno a la circulación espontánea. Estudios revisados por pares indican una reducción del 12% en la mortalidad cuando los pacientes traumatológicos son transportados por vía aérea en lugar de terrestre. Se espera que el envejecimiento de la población en las regiones desarrolladas sostenga la demanda hasta 2031.

Expansión de la Cobertura de Seguros Médicos Privados

La Ley de No Sorpresas, vigente desde enero de 2022, redujo la facturación de saldos, disminuyendo los costos de bolsillo para los pacientes y permitiendo más vuelos de ambulancia aérea cubiertos. En 2024, el CMS introdujo el programa de Recopilación de Datos de Ambulancia Aérea, mejorando la transparencia de costos para pagadores y operadores. Las principales aseguradoras, incluidas UnitedHealthcare, Cigna, Anthem y Blue Cross Blue Shield, ahora proporcionan criterios clínicos claros para la autorización de vuelos, cubriendo condiciones como la inestabilidad hemodinámica y el compromiso de las vías respiratorias. Un pago adicional del 50% de Medicare para zonas rurales apoya aún más la economía de los operadores en áreas de frontera. Se espera que los próximos estándares del comité asesor CMS-DOT mejoren la previsibilidad del reembolso.

Subsidios Gubernamentales para el Acceso a Atención Crítica en Zonas Rurales

En 2022, subvenciones federales por un total de USD 42,90 millones apoyaron a los proveedores rurales en la construcción de helipuertos y la adquisición del equipo necesario. El presupuesto del año fiscal 2026 asigna USD 50 mil millones durante cinco años para mejorar la cobertura de emergencias en los condados estadounidenses desatendidos. Programas adicionales de subvenciones del Departamento de Agricultura de los Estados Unidos proporcionan financiamiento para helipuertos y capacitación de tripulaciones. Iniciativas similares en Arabia Saudita financiaron siete helicópteros en los alrededores de La Meca para atender a 2 millones de peregrinos del Hajj en 2024. Estos subsidios permiten a los operadores mantener operaciones en rutas de bajo volumen que de otro modo serían deficitarias.

Integración de eVTOL que Acelera los Tiempos de Respuesta Rápida

Archer Aviation y la Clínica Cleveland planean introducir vuelos médicos con eVTOL para 2025, ofreciendo tiempos de despacho de cinco minutos para misiones de 50 millas. Beta Technologies está probando aeronaves de propulsión eléctrica con Air Methods para validar la resistencia y las capacidades de carga útil. Eve Air Mobility y Joby Aviation avanzan hacia las aprobaciones de la Administración Federal de Aviación, abriendo potencialmente corredores en América del Norte para 2027. La propulsión eléctrica reduce los costos de combustible y mantenimiento, al tiempo que cumple con las estrictas regulaciones de ruido urbano.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos operativos y de mantenimiento | -1.3% | Global con mayor impacto en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Escasez de profesionales aeromédicos capacitados | -1.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Estrictas aprobaciones regulatorias de aviación | -0.8% | Global con intensidad variable según la jurisdicción | Largo plazo (≥ 4 años) |

| Congestión del espectro que dificulta la telemedicina en vuelo | -0.5% | Áreas urbanas a nivel global, particularmente regiones metropolitanas densas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Operativos y de Mantenimiento

Los costos operativos anuales de los helicópteros oscilan entre USD 2,9 millones y USD 6,5 millones, con los gastos de combustible representando hasta el 35% de los costos operativos totales.[2]Journal of Emergency Medical Services, "Análisis de Costos Operativos de Ambulancia Aérea," jems.com Las revisiones de turbinas pueden superar los USD 500.000, mientras que el aumento de las primas de seguros y la dotación de personal con múltiples tripulantes incrementan aún más los costos. Las bases rurales de bajo volumen tienen dificultades para lograr economías de escala, lo que lleva a los proveedores más pequeños a considerar la consolidación o la salida del mercado.

Escasez de Profesionales Aeromédicos Capacitados

Se proyecta que el crecimiento del empleo para técnicos en emergencias médicas y paramédicos sea de solo el 5% hasta 2033, muy por debajo del crecimiento de dos dígitos esperado en las misiones de ambulancia aérea.[3]Oficina de Estadísticas Laborales de los Estados Unidos, "Proyecciones de Empleo para Técnicos en Emergencias Médicas y Paramédicos," bls.gov Las tripulaciones de vuelo requieren certificaciones especializadas, como paramédico de cuidados críticos y manejo avanzado de vías respiratorias, así como 2.000 horas de vuelo para los pilotos, lo que limita el grupo de candidatos. Si bien se han introducido programas de formación remunerada, no se espera un alivio significativo de la fuerza laboral durante los próximos tres a cinco años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Operador de Servicio: Los Sistemas Hospitalarios Profundizan la Integración

Los sistemas hospitalarios representan el segmento de más rápido crecimiento en el mercado de servicios de ambulancia aérea, con una CAGR esperada del 11,89%. Este crecimiento está impulsado por su capacidad para transportar casos de alta complejidad directamente a unidades de cuidados intensivos propias, asegurando ingresos posteriores. El proyecto eVTOL de la Clínica Cleveland y Archer ejemplifica este enfoque. Los operadores independientes, si bien mantienen una participación de mercado proyectada del 46,53% en 2025, enfrentan desafíos como el aumento de los costos de combustible, los gastos laborales y las negociaciones con los pagadores. El refinanciamiento de USD 5,4 mil millones de Global Medical Response lo posiciona para expandirse hacia áreas rurales desatendidas donde no existen flotas operadas por hospitales. Los servicios gubernamentales, como el Royal Flying Doctor Service de Australia, abordan las brechas de servicio con financiamiento de los contribuyentes, protegiéndolos de las fluctuaciones en los reembolsos.

La propiedad hospitalaria facilita la programación interfuncional, el intercambio de datos y la negociación de contratos de pago agrupado con las aseguradoras, reduciendo así los costos de transporte por paciente. Los operadores independientes, como GMR con sus 387 bases en los Estados Unidos, ofrecen una amplia cobertura geográfica, pero son más vulnerables a los cambios regulatorios y de precios del combustible. La reestructuración de Air Methods en 2023, que redujo USD 1 mil millones en deuda, pone de relieve los desafíos financieros que enfrentan los operadores independientes. De cara al futuro, las empresas conjuntas híbridas en las que los hospitales adquieren participaciones minoritarias en operadores establecidos podrían combinar la estabilidad financiera con la experiencia operativa, redefiniendo la competencia en el mercado de servicios de ambulancia aérea.

Por Tipo de Aeronave: Los Helicópteros Reducen la Brecha

Se proyecta que las aeronaves de ala fija representen el 53,59% de los ingresos de 2025, impulsadas por su idoneidad para la repatriación de larga distancia y las cabinas presurizadas capaces de transportar oxigenación por membrana extracorpórea (ECMO) o incubadoras en rutas intercontinentales. Este segmento se benefició significativamente del repunte pospandémico en los volúmenes internacionales. Sin embargo, se espera que las aeronaves de ala rotatoria crezcan a una CAGR del 10,68%, respaldadas por la introducción de modelos con capacidad IFR como el Bell 407GXi y el Bell 429, que mejoran las capacidades operativas en condiciones meteorológicas adversas. El pedido del H140 de Airbus por parte de STAT MedEvac refleja aún más la demanda de helicópteros con cabinas silenciosas y espaciosas.

Los helicópteros siguen siendo fundamentales para los rescates en escena y los aterrizajes en azoteas, particularmente dentro de un radio de 150 millas de los centros de trauma de nivel I. Los operadores de ala fija están modernizando sus flotas con jets Pilatus PC-24 y turbohélices King Air 350i para mejorar la eficiencia de combustible. Se espera que la aparición de aeronaves eVTOL impacte las misiones de helicóptero de corta distancia, al tiempo que complementa las operaciones de ala fija en rutas más largas. En general, se anticipa que las aeronaves de ala rotatoria continúen reduciendo la brecha de participación de mercado con las aeronaves de ala fija hasta 2031.

Por Tipo de Servicio: El Transporte Internacional se Acelera

Se proyecta que los vuelos domésticos representen el 58,49% de los ingresos de 2025, pero se espera que los servicios de repatriación internacional crezcan a una CAGR más rápida del 12,01%. Este crecimiento está impulsado por la creciente demanda de traslados de cama a cama provenientes del turismo médico y las comunidades de expatriados. Alianzas como la iniciativa de tele-UCI de International SOS y SAF Aerogroup reducen la necesidad de médicos a bordo, disminuyendo los costos y ampliando la accesibilidad. Los servicios de jets de UCI transatlánticos comienzan en aproximadamente USD 25.000, con proveedores como Brasil Vida y AirMed que ofrecen cobertura global que tranquiliza a las aseguradoras.

Se espera que el crecimiento doméstico se modere a medida que las capacidades ampliadas del servicio médico de emergencia terrestre absorban algunos traslados de corta distancia, y el escrutinio de los pagadores limite los aumentos de reembolso. Sin embargo, las zonas rurales con topografía desafiante y largos tiempos de viaje garantizan la continua necesidad del transporte aéreo. En consecuencia, las rutas internacionales están preparadas para contribuir significativamente a los ingresos incrementales, lo que lleva a los operadores a posicionar estratégicamente aeronaves en centros como Dubái, Singapur y Miami para apoyar la creciente demanda en el mercado de servicios de ambulancia aérea.

Análisis Geográfico

Se espera que América del Norte genere el 38,9% de las ventas globales en 2025, respaldada por el complemento rural del 50% de Medicare y la Ley de No Sorpresas, que simplifica los acuerdos con los pagadores. La extensa red de GMR, con 387 bases en los 50 estados, combinada con su compromiso de adquirir 53 nuevas aeronaves, refuerza su presencia doméstica. En Canadá, los programas provinciales como Ornge garantizan la cobertura en las remotas regiones del norte. Sin embargo, México sigue siendo un mercado desatendido, lo que presenta oportunidades para nuevos participantes dispuestos a sortear los desafíos regulatorios.

Se proyecta que la región de Asia-Pacífico alcance la CAGR más rápida del 11,95% hasta 2031, impulsada por la liberalización del EMS en helicóptero en China e India. El sistema de Helicóptero Médico de Japón sirve como modelo de colaboración público-privada. En Oriente Medio y África, la flota de La Meca en Arabia Saudita demuestra la inversión gubernamental focalizada para atender los aumentos episódicos de la demanda. El posicionamiento estratégico de Dubái como centro de turismo médico euroasiático potencia aún más el potencial de crecimiento de la región.

En Europa, los programas HEMS financiados por el Estado, como la red DRF de Alemania con 52 helicópteros, coexisten con operaciones financiadas por organizaciones benéficas en el Reino Unido, Francia, Turquía y Sudáfrica, todas las cuales contribuyen al panorama regional. En África, la inestabilidad política y la baja penetración de los seguros limitan la expansión del mercado en general. Sin embargo, existen oportunidades de nicho en sectores como la minería, el petróleo y el turismo de safari, que requieren servicios de transporte de cuidados críticos.

Panorama Competitivo

El mercado de servicios de ambulancia aérea presenta una concentración moderada, con los tres principales operadores estadounidenses, GMR, Air Methods y PHI Health, dominando las operaciones domésticas. Sin embargo, los mercados europeo y de Asia-Pacífico siguen siendo fragmentados. GMR aprovecha su escala para negociar contratos de seguros e invertir en sistemas de despacho basados en inteligencia artificial y modernizaciones de UCI telemática, lo que ilustra cómo los actores de mayor tamaño pueden beneficiarse de los avances tecnológicos. Tras su reestructuración, Air Methods ha reducido su huella operativa, creando oportunidades para que los competidores ingresen a sus antiguos mercados. Además, la adquisición planificada por parte de Toll Group en 2024 de los activos de ala fija de Pel-Air pone de relieve el creciente interés de las empresas de logística en el transporte aeromédico como servicio complementario.

Los fabricantes de eVTOL están formando empresas conjuntas con sistemas hospitalarios, introduciendo nueva competencia y reduciendo las barreras de entrada en las zonas urbanas. La acreditación de la Comisión de Acreditación de Sistemas de Transporte Médico se ha vuelto esencial para asegurar contratos premium, lo que lleva a los operadores más pequeños a invertir en mejoras o a buscar fusiones. Los cambios regulatorios bajo los comités de calidad de la FAA y el CMS favorecen a las empresas capaces de financiar aviónica avanzada, sistemas de seguridad y protocolos clínicos basados en evidencia. En general, se espera que las alianzas estratégicas, los esfuerzos de refinanciamiento y los avances tecnológicos continúen transformando el mercado de servicios de ambulancia aérea hasta 2031.

Líderes del Sector de Servicios de Ambulancia Aérea

Air Methods Corporation

Global Medical Response, Inc.

PHI Health, LLC

REVA Inc.

Avincis Aviation Group, S.A.U.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: International SOS y SAF Aerogroup formaron una alianza estratégica para incorporar capacidades de UCI telemática en sus servicios de ambulancia aérea intercontinental. Esta colaboración permite a los especialistas en cuidados críticos en tierra brindar supervisión clínica en tiempo real durante el transporte médico de larga distancia, contribuyendo a reducir los costos y los riesgos clínicos para los clientes corporativos y las aseguradoras.

- Marzo de 2025: Global Medical Response celebró un acuerdo con Airbus para la adquisición de hasta 15 helicópteros H140 para servicios médicos de emergencia, incluidos 10 pedidos en firme y cinco unidades opcionales.

- Noviembre de 2024: Global Medical Response realizó un pedido de 28 helicópteros Airbus, que comprende modelos H125, H130, H135 y H145, para reforzar su flota en América del Norte, que actualmente incluye cerca de 200 aeronaves rotatorias de Airbus.

- Junio de 2024: Med-Trans Corporation y Med-Force Aeromedical Transport colaboraron para ampliar la cobertura de helicópteros H135 y EC135 las 24 horas del día, los 7 días de la semana en la región de Quad Cities.

- Febrero de 2024: DRF Luftrettung realizó un pedido de hasta 10 helicópteros Airbus H145 adicionales, con siete pedidos en firme y tres unidades opcionales, para fortalecer su flota de salvamento en varios países europeos.

Alcance del Informe Global del Mercado de Servicios de Ambulancia Aérea

Las ambulancias aéreas son un tipo especial de aeronave diseñada para proporcionar servicios médicos de emergencia a los pacientes. Incluyen aeronaves de ala rotatoria y ala fija equipadas con instalaciones médicas diseñadas para prestar servicios médicos en zonas remotas donde los servicios de ambulancia terrestre no están fácilmente disponibles.

El mercado de servicios de ambulancia aérea está segmentado por operador de servicio, tipo de aeronave, tipo de servicio y geografía. Por operador de servicio, el mercado se segmenta en hospitalario, independiente y gubernamental. Por tipo de aeronave, el mercado se segmenta en ala fija y ala rotatoria. Por tipo de servicio, el mercado se categoriza en servicios domésticos e internacionales. El informe también cubre los tamaños de mercado y las previsiones para el mercado de servicios de ambulancia aérea en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Hospitalario |

| Independiente |

| Gubernamental |

| Ala Fija |

| Ala Rotatoria |

| Doméstico |

| Internacional |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Egipto | ||

| Por Operador de Servicio | Hospitalario | ||

| Independiente | |||

| Gubernamental | |||

| Por Tipo de Aeronave | Ala Fija | ||

| Ala Rotatoria | |||

| Por Tipo de Servicio | Doméstico | ||

| Internacional | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Egipto | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de ambulancia aérea en 2026?

El mercado de servicios de ambulancia aérea se sitúa en USD 14,55 mil millones y está preparado para crecer a una CAGR del 10,10% hasta 2031.

¿Qué tipo de aeronave domina los ingresos actuales?

Las aeronaves de ala fija representan el 53,59% de los ingresos de 2025 debido a su papel en la repatriación de larga distancia.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 11,95% gracias a la implementación del servicio médico de emergencia en helicóptero en China e India.

¿Por qué los sistemas hospitalarios invierten en sus propias flotas?

Su objetivo es mantener los casos de alta complejidad dentro de sus redes, generando ingresos hospitalarios mientras mejoran la continuidad clínica.

¿Cómo afectará la tecnología eVTOL al transporte médico aéreo?

Las aeronaves eVTOL deberían reducir los costos operativos por vuelo hasta en un 50%, permitiendo una respuesta urbana rápida con menor ruido.

¿Cuál es la principal restricción que enfrentan los operadores hoy en día?

Los elevados costos operativos, de USD 2,9 millones a USD 6,5 millones por helicóptero al año, presionan los márgenes, especialmente en las rutas rurales de bajo volumen.

Última actualización de la página el: