Tamaño y Participación del Mercado de Aviación de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación de Corea del Sur por Mordor Intelligence

El tamaño del mercado de aviación de Corea del Sur fue valorado en USD 4,18 mil millones en 2025 y se estima que crecerá desde USD 4,28 mil millones en 2026 hasta alcanzar USD 4,82 mil millones en 2031, con una CAGR del 2,39% durante el período de pronóstico (2026-2031). El crecimiento está impulsado en gran medida por la renovación de flota de USD 50 mil millones de Korean Air, la recuperación de los flujos de pasajeros internacionales y la aceleración sostenida de los programas de defensa nacionales. La modernización militar, la digitalización aeroportuaria y las emergentes regulaciones de combustible sostenible configuran un entorno de mercado en el que las aerolíneas comerciales buscan ganancias en eficiencia mientras las agencias de defensa aceleran sus canales de adquisición. Los operadores enfrentan vientos en contra derivados de los costos de cumplimiento de carbono bajo el K-ETS y el EU ETS, la volatilidad del tipo de cambio que afecta a los componentes importados, y las brechas en infraestructura de control del tráfico aéreo fuera de la FIR de Seúl. Aun así, el mercado de aviación de Corea del Sur sigue siendo atractivo para los fabricantes de equipos originales (OEM), las empresas de mantenimiento, reparación y revisión (MRO) y los proveedores de tecnología que pueden ayudar a las aerolíneas a aumentar la utilización, reducir emisiones y localizar los servicios de mantenimiento.

Conclusiones Clave del Informe

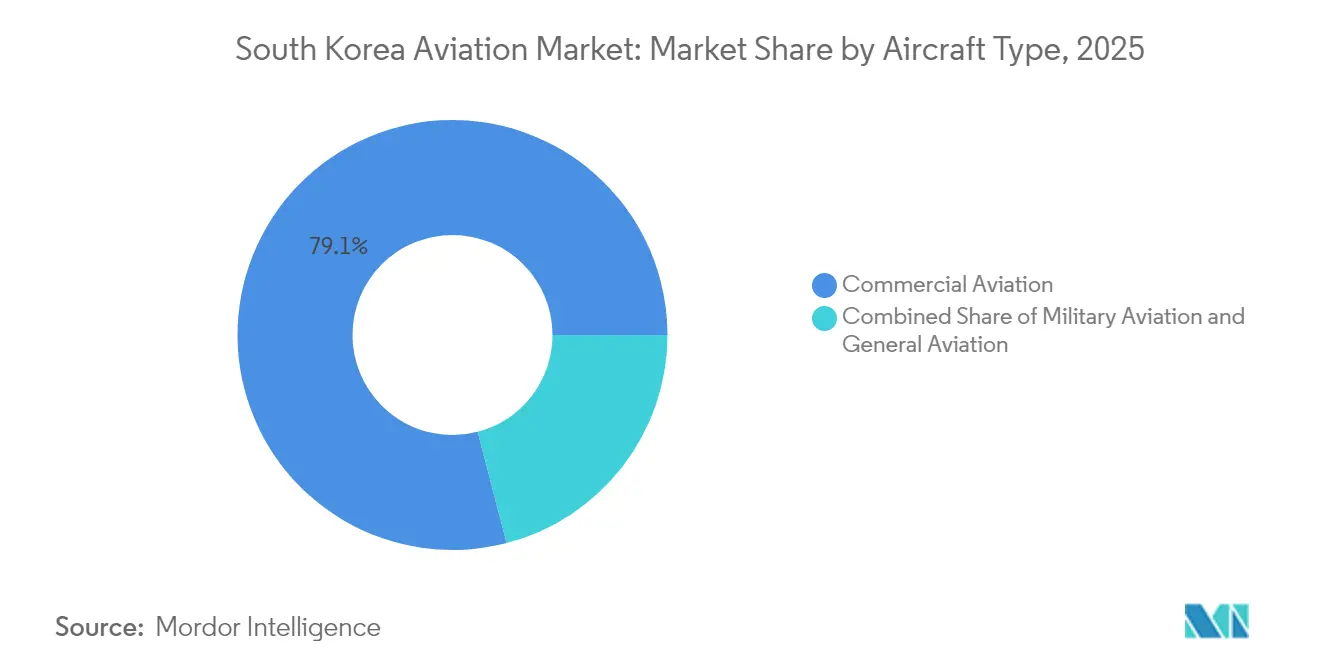

- Por tipo de aeronave, la aviación comercial lideró con el 79,05% de la participación del mercado de aviación de Corea del Sur en 2025; se proyecta que la aviación militar crezca a una CAGR del 3,23% hasta 2031.

- Por tecnología de propulsión, los motores turbofán representaron el 66,75% del tamaño del mercado de aviación de Corea del Sur en 2025, mientras que se esperaba que los motores de turboeje registraran la CAGR más rápida del 3,1% de 2025 a 2031.

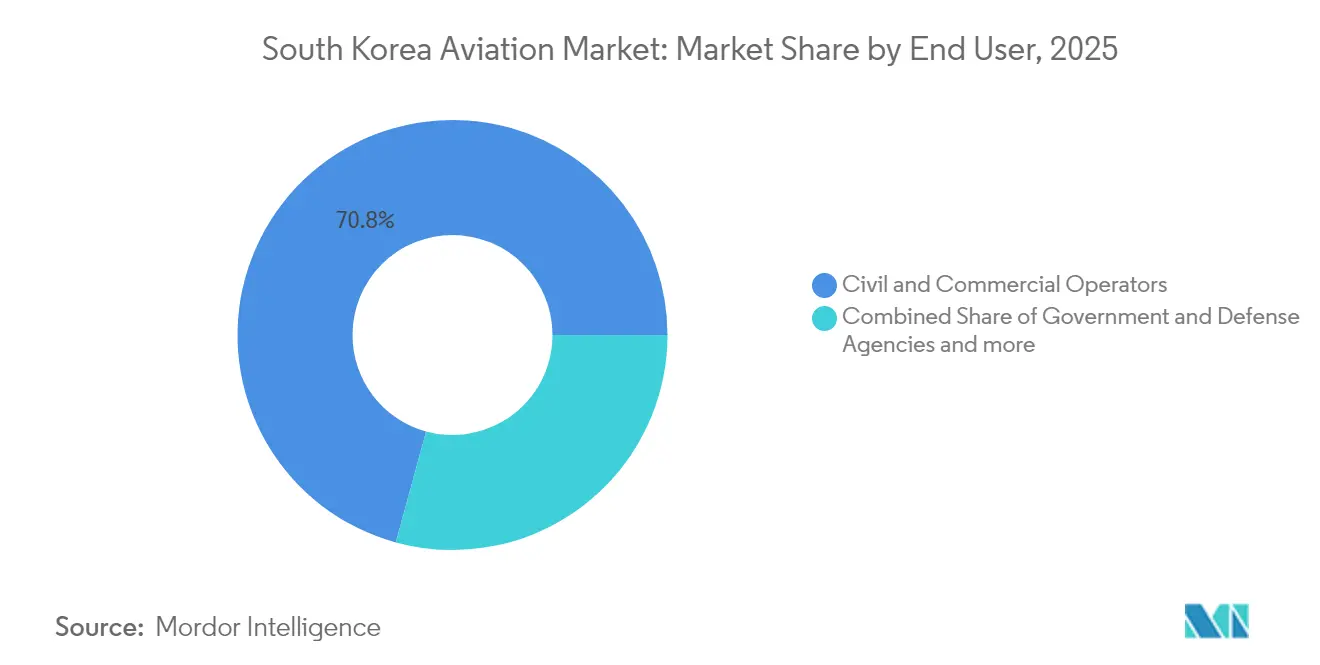

- Por usuario final, los operadores civiles y comerciales mantuvieron el 70,75% de la participación del tamaño del mercado de aviación de Corea del Sur en 2025; se proyecta que las agencias gubernamentales y de defensa registren la CAGR más alta del 3,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aviación de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación del tráfico de pasajeros internacionales | +0.8% | Centros nacionales en Incheon y Gimpo | Mediano plazo (2-4 años) |

| Modernización de flota por parte de Korean Air y aerolíneas de bajo costo | +0.8% | A nivel nacional con repercusión en los conglomerados de MRO | Largo plazo (≥ 4 años) |

| Expansión del programa nacional de cazas | +0.6% | Nacional con alcance exportador hacia el Sudeste Asiático y el Oriente Medio | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la aviación sostenible y basada en hidrógeno | +0.4% | Nacional con implicaciones de transferencia tecnológica en la región de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de Incheon como centro de MRO y fabricación de componentes | +0.5% | Incheon atendiendo flotas del Noreste Asiático y transpacíficas | Mediano plazo (2-4 años) |

| Despliegue de tecnologías de digitalización aeroportuaria, incluidos A-CDM y biometría | +0.6% | Todos los aeropuertos nacionales, Incheon a la cabeza | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Tráfico de Pasajeros Internacionales

Los flujos de pasajeros internacionales se han recuperado con fuerza, con operaciones de vuelos domésticos que alcanzaron 15.519 en diciembre de 2023, igualando casi la intensidad prepandémica.[1]Invest Korea, "Las operaciones de vuelos domésticos alcanzan los niveles anteriores a la COVID," investkorea.org La empresa conjunta de Korean Air con Delta ha restablecido la conectividad con Estados Unidos, inaugurando el servicio a Salt Lake City en junio de 2024 para profundizar los vínculos transpacíficos. Las aerolíneas de bajo costo T'way Air y Jeju Air ampliaron sus rutas troncales domésticas y aseguraron franjas horarias internacionales incrementales liberadas durante la revisión de la fusión, ampliando así las opciones de viaje de ocio. La escasez de franjas horarias en los aeropuertos de Incheon y Gimpo impulsa a los operadores a aumentar los factores de carga, lo que lleva a la adopción acelerada de soluciones avanzadas de gestión del flujo de tráfico aéreo alineadas con las directrices de la Organización de Aviación Civil Internacional (ICAO). Estas ganancias en eficiencia sustentan una mejora continua en el mercado de aviación de Corea del Sur, sin necesidad de una expansión física inmediata de pistas.

Modernización de Flota por Parte de Korean Air y Aerolíneas de Bajo Costo

El pedido de USD 50 mil millones de Korean Air por 103 aviones Boeing de próxima generación —20 unidades 777-9, 25 unidades 787-10 y 50 unidades 737-10— reemplazará progresivamente a los tipos más antiguos hasta finales de la década de 2030. La concentración en torno a cinco familias principales de aeronaves simplifica la capacitación, el MRO y el almacenamiento de piezas, generando mejoras mensurables en costos y consumo de combustible. El centro aeroespacial de la aerolínea por valor de KRW 1,2 billones (USD 844 millones), ubicado cerca de Seúl, está previsto que abra en 2030, reunificando la capacitación de pilotos, tripulación de cabina y mantenimiento bajo un mismo techo. Entre las aerolíneas de bajo costo (LCC), la integración de Jin Air con Air Busan y Air Seoul crea una plataforma de 55 aeronaves que puede aprovechar mejor los contratos de mantenimiento de motores a granel. Estos ciclos de actualización catalizan la demanda posventa, impulsando los talleres domésticos de motores y componentes y sosteniendo el crecimiento de valor a largo plazo en el mercado de aviación de Corea del Sur.

Expansión del Programa Nacional de Cazas

El KF-21 Boramae de Korea Aerospace Industries, Ltd. inició la producción en serie en 2024 bajo un contrato de USD 1,41 mil millones para 120 cazas en 2032, posicionando a Corea entre las pocas naciones con capacidades avanzadas de diseño supersónico. El avión de ataque ligero FA-50 ha despertado el interés de Iraq, y Korea Aerospace Industries, Ltd. está desarrollando una variante monoplaza para ampliar su alcance exportador. Programas paralelos de aeronaves de ala rotatoria, como los helicópteros de transporte Surion y el helicóptero explorador LAH, apuntan a más de 300 unidades en 2030. Korean Air complementa la producción con mantenimiento de depósito de los aviones cisterna KC-330, trasladando el conocimiento comercial del A330 a contratos militares. Estos logros se alinean con el Tercer Plan Maestro para el Desarrollo de la Industria Aeroespacial, que tiene como objetivo aumentar la producción aeroespacial a KRW 26,3 billones (USD 0,018 billones) en 2035 y triplicar el empleo en el sector.

Incentivos Gubernamentales para la Aviación Sostenible y Basada en Hidrógeno

A partir de 2027, las aerolíneas deberán mezclar un 1% de combustible de aviación sostenible (SAF) con el combustible de aviación convencional bajo un mandato nacional respaldado por incentivos fiscales y subvenciones de investigación y desarrollo (I+D). La política se enmarca dentro del Plan de Nueva Economía Verde de KRW 160 billones, que prioriza la investigación en propulsión de hidrógeno liderada por la recién establecida Administración Aeroespacial de Corea. El cuarto plan K-ETS (2026-2035) escala las asignaciones de carbono remuneradas, alentando a las aerolíneas a adoptar equipos más eficientes. Programas complementarios como la iniciativa K-UAM de KRW 430 mil millones (USD 0,30 mil millones) financian bancos de pruebas de gestión del tráfico habilitados por IA para aeronaves eléctricas de despegue y aterrizaje vertical. En conjunto, estas acciones fomentan el liderazgo tecnológico al tiempo que mitigan los crecientes costos de cumplimiento de las aerolíneas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones de capacidad de franjas horarias en los principales aeropuertos | -0.3% | Incheon y Gimpo | Corto plazo (≤ 2 años) |

| Infraestructura de control del tráfico aéreo envejecida | -0.2% | Aeropuertos regionales secundarios | Mediano plazo (2-4 años) |

| Volatilidad del tipo de cambio que afecta a los componentes de aviación importados | -0.2% | Fabricación y MRO a nivel nacional | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento de carbono bajo el EU ETS y el K-ETS | -0.2% | Operadores en redes intercontinentales y domésticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Capacidad de Franjas Horarias en los Principales Aeropuertos

Incheon ya opera al 85% de su capacidad declarada, y Gimpo al 95%, dejando un margen limitado para la expansión de horarios y llevando a las aerolíneas a priorizar el incremento de calibre en fuselajes anchos sobre frecuencias adicionales. La combinación Korean Air-Asiana concentra la demanda, intensificando la competencia por las franjas horarias pico a pesar de los remedios que liberaron algunos pares a T'way. La construcción de una nueva pista en el Aeropuerto de Gadeokdo desbloqueará capacidad incremental en el sureste de Corea después de 2030. Aun así, el crecimiento a corto plazo en el mercado de aviación de Corea del Sur debe depender de la programación de precisión y los sistemas de toma de decisiones colaborativa para extraer movimientos adicionales de la infraestructura existente.

Aumento de los Costos de Cumplimiento de Carbono bajo el EU ETS y el K-ETS

La inclusión de la aviación en los sistemas de comercio de emisiones de la Unión Europea y de Corea impone precios de carbono de USD 8-12 por tonelada en los vuelos que califican, incrementando los gastos operativos de las aerolíneas coreanas que sirven a Europa, al tiempo que también cubre el aumento de los volúmenes de tráfico doméstico.[2]Banco de Corea, "Índices de precios de exportación/importación," bok.or.kr Las aerolíneas enfrentan complejidad administrativa en la gestión de sistemas regulatorios duales, siendo las aeronaves de bajo consumo de combustible la cobertura principal. Korean Air proyecta una reducción del 10% en el consumo de combustible una vez que su flota de Boeing 777-9 esté completamente desplegada, lo que compensará parcialmente la carga de cumplimiento. El aumento del uso de SAF ofrece una vía alternativa, pero requiere escalar la cadena de suministro e implementar mecanismos de reparto de costos con el gobierno y los proveedores de combustible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Aviación Comercial Impulsa el Valor Mientras la Defensa Eleva el Crecimiento

La aviación comercial generó el 79,05% del tamaño del mercado de aviación de Corea del Sur en 2025, consolidando el dominio del segmento. Los despliegues de fuselaje ancho, como el 777-9 y el 787-10, amplían el alcance sin escalas hacia América del Norte, mientras que los fuselajes estrechos 737-10 aumentan la frecuencia regional. El tráfico de larga distancia se beneficia de empresas conjuntas con Delta y acuerdos de código compartido con socios emergentes del Sudeste Asiático.

La aviación militar escala a mayor velocidad con una CAGR del 3,23% hasta 2031 a medida que los cazas KF-21, los aviones cisterna KC-330 y los helicópteros Surion salen de las líneas de producción. Los contratos de exportación diversifican los ingresos y validan las capacidades nacionales de investigación y desarrollo. Las adquisiciones militares también apoyan a los proveedores locales de piezas, profundizando los vínculos industriales y reforzando el conjunto del mercado de aviación de Corea del Sur.

Por Tecnología de Propulsión: Dominio del Turbofán con Impulso del Turboeje

Las plataformas de turbofán sustentaron el 66,75% de los ingresos de 2025, reflejando su centralidad en los aviones de fuselaje ancho comercial, los de pasillo único y los cazas modernos como el KF-21. Los motores de próxima generación prometen ganancias de eficiencia de dos dígitos, reduciendo los costos de combustible y la exposición al carbono. El acuerdo de servicios a largo plazo de Korean Air con GE Aerospace garantiza una cobertura posventa con costos predecibles.

Se proyecta que los motores de turboeje registren la CAGR más alta del 3,1%, impulsados por la adquisición de helicópteros Surion y LAH, así como por la adquisición y los próximos vehículos aéreos no tripulados (UAM) propulsados por sistemas de rotores híbridos o eléctricos. Los proveedores de MRO están adaptando las capacidades de sus celdas de prueba para dar soporte a esta creciente flota, ampliando la combinación de propulsión del mercado de aviación de Corea del Sur.

Por Usuario Final: Los Operadores Civiles Mantienen la Escala pero los Presupuestos de Defensa Crecen más Rápido

Los operadores civiles y comerciales representaron el 70,75% de la participación de mercado de aviación de Corea del Sur en 2025 a través de Korean Air, Asiana, Jeju Air y aerolíneas de carga. La consolidación asegura economías de escala y profundidad de red, vitales para competir con las megaaerolíneas chinas y japonesas.

Las agencias gubernamentales y de defensa se expanden a una CAGR del 3,31% a medida que Seúl intensifica la adquisición de equipos nacionales y multiplica las líneas de crédito a la exportación para estimular las ventas en el exterior. El MRO de los aviones cisterna KC-330 y la producción del KF-21 refuerzan la contribución del segmento, asegurando una base de demanda diversificada y estabilizando el mercado de aviación de Corea del Sur ante las fluctuaciones cíclicas de pasajeros.

Análisis Geográfico

El Aeropuerto Internacional de Incheon domina el volumen nacional, procesando más del 50% de todos los pasajeros en 2024. La expansión de cuarta fase del aeropuerto extenderá la capacidad a 106 millones de pasajeros en 2028, creando margen para rutas intercontinentales adicionales. Gimpo complementa a Incheon en servicios domésticos y de alta frecuencia hacia Japón, alcanzando el 95% de utilización de franjas horarias, lo que hace necesaria la digitalización del manejo en tierra para maximizar las rotaciones.

Los aeropuertos regionales, como Jeju, Daegu y Gimhae en Busan, proporcionan servicios secundarios de punto a punto y capacidad de alivio durante las temporadas pico de viajes. El nuevo aeropuerto de Gadeokdo, financiado con KRW 689 mil millones (aproximadamente USD 0,48 mil millones), proporcionará al sureste una alternativa con pista larga capaz de manejar aeronaves de fuselaje ancho después de 2030.

Los aeródromos militares, agrupados por toda la península para la dispersión estratégica, albergan las operaciones del KF-21 y el Surion y se conectan con el Centro Tecnológico de Busan de Korean Air para trabajos de mantenimiento a nivel de depósito. Un sistema de información de vuelo (FIR) unificado de Seúl simplifica la coordinación del tráfico aéreo, mientras que los acuerdos bilaterales con Japón y China buscan agilizar los flujos transfronterizos para las rutas de sobrevuelo.

Panorama Competitivo

El mercado de aviación de Corea del Sur exhibe una estructura moderadamente consolidada dominada por conglomerados aeroespaciales globales, con las cinco principales empresas controlando una porción significativa de la participación de mercado. La adquisición de Asiana por parte de Korean Air crea una flota de más de 250 aeronaves y confiere densidad de red en los corredores transpacífico, europeo y del Sudeste Asiático de rápido crecimiento.[4]Choi Mun-hee, "Estrategia del Grupo Hanjin," Business Korea, businesskorea.co.kr La compra de Asiana Airlines por parte de Korean Air en diciembre de 2024 catapultó a la aerolínea de bandera al puesto de décima aerolínea más grande del mundo por tamaño de flota. Le otorgó aproximadamente el 60% de la capacidad de asientos domésticos de Corea del Sur. Sin embargo, las condiciones antimonopolio que la obligaron a ceder rutas específicas a T'way Airlines y a desinvertir partes de su operación de carga han moderado el impacto competitivo inmediato.

La integración vertical figura prominentemente en la estrategia del grupo. La aerolínea ha ampliado su alcance desde los servicios de pasajeros y carga hasta el trabajo de mantenimiento, reparación y revisión (MRO) de grado militar, ganando contratos a largo plazo para dar servicio a los aviones cisterna de reabastecimiento aéreo KC-330, mientras simultáneamente se compromete a USD 50 mil millones para adquirir 103 aviones Boeing de próxima generación para uso comercial.

En el sector de defensa, Korea Aerospace Industries, Ltd. aprovecha las exportaciones del KF-21 y el FA-50 para ampliar su base de clientes internacionales, mientras que Hanwha Aerospace suministra subsistemas de aviónica y propulsión. Las asociaciones con Estados Unidos en marcos de sostenimiento amplían el volumen de MRO atendible para los contratistas coreanos.

Líderes de la Industria de Aviación de Corea del Sur

Korea Aerospace Industries, Ltd.

The Boeing Company

Airbus SE

Lockheed Martin Corporation

Dassault Aviation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: L3Harris Technologies, Inc. obtuvo un contrato de USD 2,6 mil millones de Corea del Sur para modificar cuatro aviones de negocios Bombardier Global 6500 con sistemas de radar AESA IAI EL/W-2085 para la Fuerza Aérea de la República de Corea antes de 2032. Korean Air adquirirá estas aeronaves, y L3Harris Technologies, Inc. modificará dos unidades mientras las restantes se someten a modificaciones en Corea del Sur.

- Junio de 2025: Bell Textron Inc., subsidiaria de Textron, Inc., entregó 40 helicópteros Bell 505 al Ejército de la República de Corea (ROKA) y a la Marina de la República de Corea (ROKN).

- Diciembre de 2023: Korea Aerospace Industries Ltd. (KAI) obtuvo un contrato de KRW 1.405,3 mil millones (USD 1,09 mil millones) con la Agencia de Administración de Programas de Adquisición de Defensa para el segundo lote del Helicóptero Armado Ligero (LAH) del Ejército.

Alcance del Informe del Mercado de Aviación de Corea del Sur

La Aviación Comercial, la Aviación General y la Aviación Militar están cubiertas como segmentos por Tipo de Aeronave.| Aviación Comercial | Aeronave de Pasajeros | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | ||

| Carguero | ||

| Aviación General | Aviones de Negocios | Avión a Reacción de Gran Tamaño |

| Avión a Reacción de Tamaño Medio | ||

| Avión a Reacción Ligero | ||

| Helicópteros | ||

| Otros | ||

| Aviación Militar | Aeronave de Ala Fija | Aeronave Multirol |

| Aeronave de Entrenamiento | ||

| Aeronave de Transporte | ||

| Otros | ||

| Aeronave de Ala Rotatoria | Helicóptero Multimisión | |

| Helicóptero de Transporte | ||

| Entrenamiento | ||

| Turbohélice |

| Turbofán |

| Motor de Pistón |

| Turboeje |

| Otros |

| Operadores de Aviación Empresarial y General |

| Operadores de Aviación Empresarial y General |

| Operadores de Aviación Empresarial y General |

| Por Tipo de Aeronave | Aviación Comercial | Aeronave de Pasajeros | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | |||

| Carguero | |||

| Aviación General | Aviones de Negocios | Avión a Reacción de Gran Tamaño | |

| Avión a Reacción de Tamaño Medio | |||

| Avión a Reacción Ligero | |||

| Helicópteros | |||

| Otros | |||

| Aviación Militar | Aeronave de Ala Fija | Aeronave Multirol | |

| Aeronave de Entrenamiento | |||

| Aeronave de Transporte | |||

| Otros | |||

| Aeronave de Ala Rotatoria | Helicóptero Multimisión | ||

| Helicóptero de Transporte | |||

| Entrenamiento | |||

| Por Tecnología de Propulsión | Turbohélice | ||

| Turbofán | |||

| Motor de Pistón | |||

| Turboeje | |||

| Otros | |||

| Por Usuario Final | Operadores de Aviación Empresarial y General | ||

| Operadores de Aviación Empresarial y General | |||

| Operadores de Aviación Empresarial y General | |||

Definición de mercado

- Tipo de Aeronave - En este estudio se han incluido todas las aeronaves relacionadas con la aviación comercial, militar y general.

- Subtipo de Aeronave - En este estudio se incluyen aeronaves de pasajeros de ala fija, aeronaves cargueras, aviones de negocios, aeronaves de ala fija de pistón, aeronaves militares de ala fija y aeronaves de ala rotatoria.

- Tipo de Fuselaje - El tipo de fuselaje incluye todos los tipos de aeronaves segmentadas según aplicación/tamaño/capacidad/función.

| Palabra clave | Definición |

|---|---|

| IATA | IATA corresponde a la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización comercial compuesta por aerolíneas de todo el mundo que ejerce influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO corresponde a la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (AOC) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CoA) | Un Certificado de Aeronavegabilidad (CoA) es emitido para una aeronave por la autoridad de aviación civil del Estado en el que la aeronave está registrada. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos al multiplicar el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria de las aerolíneas que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupado por pasajeros. |

| Fabricante de Equipo Original (OEM) | Un fabricante de equipo original (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad en el Transporte (ITSA) | La Asociación Internacional de Seguridad en el Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (SIA). |

| Kilómetros de Asiento Disponibles (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgos significativos para la tripulación aérea, el personal de tierra, los pasajeros u otras terceras partes. |

| Estándares de Aeronavegabilidad | Criterios detallados y completos de diseño y seguridad aplicables a la categoría del producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un Operador de Base Fija proporciona servicios de operación de aeronaves como mantenimiento, abastecimiento de combustible, instrucción de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los Individuos de Alto Patrimonio Neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Patrimonio Neto Ultraalto (UHNWI) | Los Individuos de Patrimonio Neto Ultraalto (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte que se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es un organismo de la Unión Europea establecido en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también denominada Alianza del Atlántico Norte, es una alianza militar intergubernamental integrada por 30 Estados miembros, 28 europeos y dos norteamericanos. |

| Caza de Ataque Conjunto (JSF) | El Caza de Ataque Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de caza, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera y multifunción a reacción o turbohélice, comúnmente derivada de diseños de aviones de entrenamiento avanzado, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aérea real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO) que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este paso fundamental, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción