Tamaño y Participación del Mercado de Sopas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sopas de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sopas de América del Norte se expanda desde USD 6,96 mil millones en 2025 y USD 7,12 mil millones en 2026 hasta USD 8,68 mil millones en 2031, registrando una CAGR del 4,04% entre 2026 y 2031. Esta expansión moderada destaca cómo los consumidores priorizan la conveniencia junto con las consideraciones de salud, favoreciendo las alternativas refrigeradas y en bolsa que se alinean con los estándares de etiqueta limpia. Las inversiones en formatos de porción individual, reformulaciones de reducción de sodio y recetas a base de plantas están impulsando oportunidades de crecimiento tanto para marcas establecidas como emergentes. Los minoristas están trasladando el espacio en el centro de la tienda hacia unidades de mantenimiento de existencias (SKU) premium y refrigeradas debido a los mayores márgenes por unidad, mientras que los canales en línea se benefician de los modelos de suscripción directa al consumidor. Las regulaciones más estrictas sobre el contenido de sodio y las declaraciones de «saludable» están aumentando los desafíos de reformulación, beneficiando a las empresas con capacidades técnicas avanzadas y experiencia sensorial. La dinámica competitiva se ve influenciada además por la adquisición de Sovos Brands por parte de Campbell Soup Company y la creciente presencia de productos de marca propia, que desafían a las marcas nacionales en precio y transparencia de ingredientes.

Conclusiones Clave del Informe

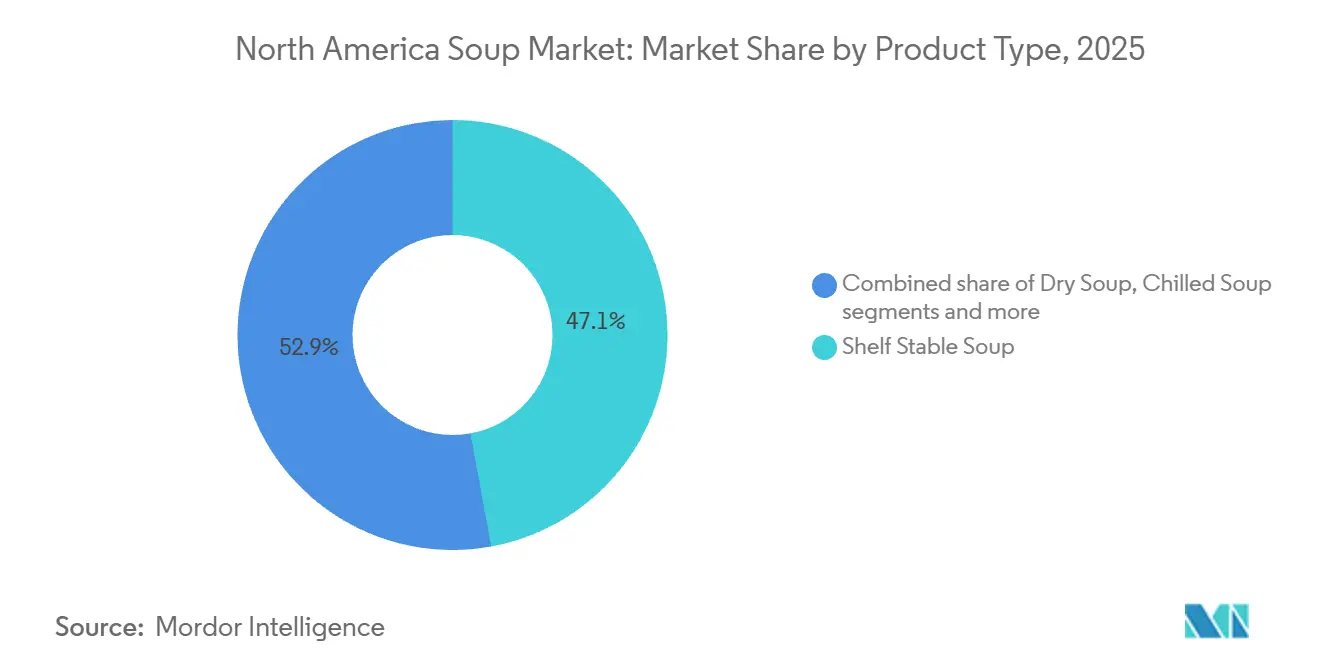

- Por tipo de producto, la sopa estable en estante lideró con una participación de ingresos del 47,12% en 2025; se prevé que la sopa refrigerada se expanda a una CAGR del 4,31% hasta 2031.

- Por categoría, la sopa no vegetariana representó una participación del 65,88% del tamaño del mercado de sopas de América del Norte en 2025, mientras que la sopa vegetariana avanza a una CAGR del 4,77% hasta 2031.

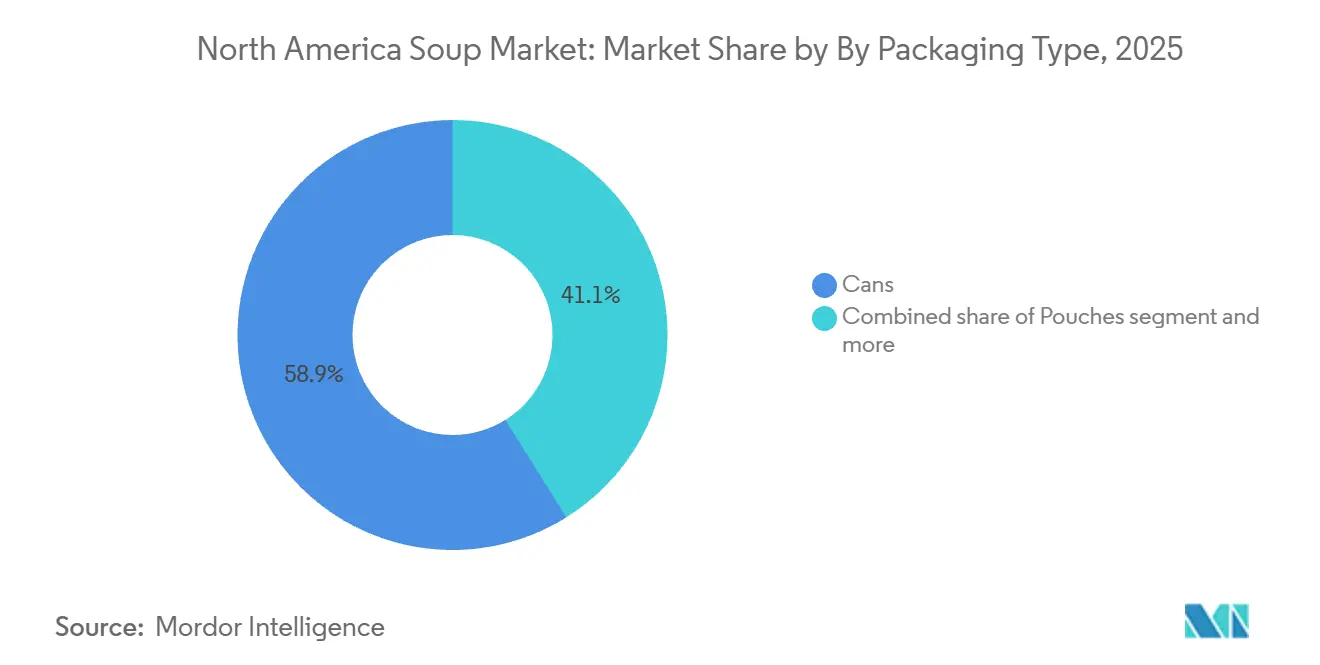

- Por envase, las latas retuvieron una participación del 58,88% del mercado de sopas de América del Norte en 2025; se proyecta que las bolsas crezcan a una CAGR del 5,02% entre 2026 y 2031.

- Por canal de distribución, el canal no presencial mantuvo el 70,72% de la participación del mercado de sopas de América del Norte en 2025; los canales presenciales se están recuperando a una CAGR del 6,12% hasta 2031.

- Por geografía, Estados Unidos dominó con el 70,11% de los ingresos de 2025, aunque Canadá representa el mercado de más rápido crecimiento con una CAGR del 5,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sopas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de opciones de comidas convenientes en porciones individuales | +0.8% | Estados Unidos y Canadá, con centros urbanos liderando la adopción | Corto plazo (≤ 2 años) |

| Expansión de variedades de sopas listas para comer y congeladas | +0.6% | Estados Unidos y Canadá, con extensión a México a través de cadenas minoristas | Mediano plazo (2-4 años) |

| Creciente introducción de sopas a base de plantas y sin lácteos | +0.7% | Estados Unidos y Canadá, concentrado en mercados costeros y metropolitanos | Mediano plazo (2-4 años) |

| Mayor conciencia sobre la salud que impulsa la demanda de sopas bajas en sodio y orgánicas | +0.9% | Canadá liderando, seguido por la Costa Oeste y el Noreste de Estados Unidos | Largo plazo (≥ 4 años) |

| Avances en envases estables en estante, incluidas bolsas y cartones | +0.5% | En toda América del Norte, con mayor adopción en el comercio minorista masivo de Estados Unidos | Mediano plazo (2-4 años) |

| Creciente preferencia por sopas alineadas con las tendencias de etiqueta limpia y elaboración simple | +0.7% | Estados Unidos y Canadá, impulsado por consumidores millennials y de la Generación Z | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de opciones de comidas convenientes en porciones individuales

Los formatos de sopa en porciones individuales están ganando participación de mercado frente a las latas de múltiples porciones, ya que los consumidores con tiempo limitado priorizan el control de porciones y la conveniencia. En 2024, Campbell Soup Company lanzó formatos de tazón para microondas para su línea Chunky, reduciendo el tiempo de preparación a menos de 90 segundos. Este producto está dirigido a trabajadores de oficina y estudiantes universitarios que a menudo no tienen acceso a cocinas completas. Para 2025, se espera que los minoristas asignen más espacio lineal en estantes a las unidades de mantenimiento de existencias (SKU) de porción individual en comparación con 2023, impulsados por mayores márgenes por unidad y menores riesgos de descuento. Este cambio también permite a las marcas explorar precios premium, con bolsas de porción individual que se venden al por menor a precios más altos en comparación con los costos por porción en latas de tamaño familiar. Los consumidores son menos resistentes a estos precios más altos, viendo las opciones de porción individual como una categoría de conveniencia distinta en lugar de un sustituto directo. Esta tendencia es particularmente evidente en las tiendas de conveniencia y el comercio minorista de aeropuertos, donde las compras por impulso representan una parte significativa de las transacciones de sopa, y la velocidad de consumo tiene prioridad sobre la sensibilidad al precio.

Expansión de variedades de sopas listas para comer y congeladas

La sopa congelada se posiciona cada vez más como un punto intermedio entre los formatos estables en estante y los refrigerados, ofreciendo una vida útil prolongada sin el uso de conservantes mientras mantiene perfiles de sabor similares a los frescos. Según el informe Future of Frozen 2026 de Conagra Brands, un número creciente de consumidores percibe ahora la sopa congelada como nutricionalmente comparable a las opciones refrigeradas. Este cambio se atribuye a los avances en las técnicas de congelación rápida que preservan mejor la textura y el color de las verduras. Los minoristas están ampliando anualmente el espacio en estantes para sopas congeladas, colocando estratégicamente estos productos cerca de los platos principales congelados para atraer a los compradores que planifican sus comidas. En la categoría de sopas refrigeradas listas para comer, productos como Campbell's Chunky Chili with Beans, introducido en formato refrigerado en 2024, están aprovechando las declaraciones de etiqueta limpia y las listas de ingredientes más cortas. Estos atributos permiten a las sopas refrigeradas alcanzar un precio premium sobre las alternativas enlatadas, atrayendo a consumidores preocupados por la salud que priorizan la frescura percibida sobre la vida útil prolongada. Se proyecta que los segmentos combinados de sopas congeladas y refrigeradas representen una parte significativa del volumen total de sopas en los próximos años. Este crecimiento está respaldado por mejoras en la infraestructura de cadena de frío y la entrada de marcas de etiqueta privada que ofrecen precios competitivos.

Creciente introducción de sopas a base de plantas y sin lácteos

La innovación en sopas a base de plantas se está expandiendo más allá de los caldos de verduras tradicionales para incluir sopas cremosas sin lácteos, bisques a base de lentejas y variedades centradas en hongos que replican la textura de los lácteos sin comprometer el sabor. The Kraft Heinz Company introdujo una línea de sopas cremosas a base de leche de avena a principios de 2025, dirigida a consumidores intolerantes a la lactosa y flexitarianos, que se estima representan entre el 35% y el 40% de los hogares de Estados Unidos. En enero de 2025, Natural Grocers aumentó su surtido de sopas orgánicas en un 22%, enfatizando las unidades de mantenimiento de existencias (SKU) a base de plantas que cumplen con las certificaciones de organismo no modificado genéticamente y Orgánico del Departamento de Agricultura de Estados Unidos, lo que señala la confianza del minorista en una demanda sostenida. La proteína de guisante y la harina de garbanzo están ganando popularidad como agentes espesantes, proporcionando entre seis y ocho gramos de proteína por porción mientras se evitan las preocupaciones sobre alérgenos vinculadas a la soja. Esta tendencia está creando oportunidades para que las marcas se diferencien equilibrando el posicionamiento a base de plantas con la paridad de sabor respecto a las sopas de origen animal. Los desafíos en la adopción, anteriormente limitados por preocupaciones de sabor, se están abordando mediante avances en técnicas de enmascaramiento de sabores y mejora del umami.

Mayor conciencia sobre la salud que impulsa la demanda de sopas bajas en sodio y orgánicas

Los objetivos de reducción de sodio de Health Canada, que requieren que los fabricantes de sopas reduzcan los niveles de sodio a 420 miligramos por porción de 250 mililitros para el año 2026, son más estrictos que las directrices establecidas por la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) [1]Fuente: Gobierno de Canadá, "Sodio: El sodio y su salud," canada.ca. Estos objetivos están impulsando inversiones en reformulación en todo el mercado canadiense. Las ventas de sopas orgánicas en Canadá crecieron un 18% interanual en 2025, superando significativamente el crecimiento del 4% al 5% observado en las sopas convencionales. Este crecimiento se atribuye a las percepciones de los consumidores de que la certificación orgánica garantiza menores residuos de pesticidas y un abastecimiento de ingredientes más limpio. Las sopas bajas en sodio, definidas como aquellas que contienen menos de 140 miligramos de sodio por porción, representaron entre el 8% y el 10% del volumen total de sopas en 2025, frente al 5% en 2023. Este crecimiento está impulsado por el envejecimiento demográfico y la creciente prevalencia de la hipertensión. Para abordar los desafíos técnicos de reducir el sodio sin introducir sabores amargos, las marcas están invirtiendo en mezclas de cloruro de potasio y extractos de verduras fermentadas como sustitutos del sodio. Los criterios actualizados de la FDA para la declaración «saludable», vigentes en 2025, están proporcionando un incentivo regulatorio para la reformulación. Los productos que cumplen con estos estándares pueden mostrar el etiquetado «saludable» en el frente del envase, lo que ha demostrado impulsar un aumento del 10% al 15% en las ventas en las categorías de adopción temprana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de los consumidores sobre las percepciones de los alimentos ultraprocesados y enlatados | -0.6% | Estados Unidos y Canadá, concentrado entre los grupos demográficos millennials y de la Generación Z | Mediano plazo (2-4 años) |

| Altos niveles de sodio en las sopas enlatadas tradicionales | -0.5% | Estados Unidos y Canadá, con presión regulatoria que se intensifica en Canadá | Largo plazo (≥ 4 años) |

| Competencia por espacio en estantes frente a aperitivos y platos principales refrigerados | -0.4% | Estados Unidos, impulsado por la compresión del centro de la tienda en el comercio minorista masivo | Corto plazo (≤ 2 años) |

| Riesgos de seguridad alimentaria y retiro de productos asociados con sopas enlatadas y envasadas | -0.3% | En toda América del Norte, con mayor escrutinio tras los retiros de 2024-2025 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de los consumidores sobre las percepciones de los alimentos ultraprocesados y enlatados

El consumo de alimentos ultraprocesados representa el 55% de la ingesta calórica total en Estados Unidos. Sin embargo, la creciente conciencia sobre su conexión con las enfermedades metabólicas está influyendo en las preferencias de los consumidores hacia alternativas mínimamente procesadas [2]. La sopa enlatada, tradicionalmente vista como un elemento básico de la despensa, es ahora frecuentemente categorizada por los consumidores más jóvenes como ultraprocesada. Esta clasificación está asociada con una disminución en la intención de compra entre los hogares con niños menores de doce años. Según la encuesta de 2025 del Consejo Internacional de Información Alimentaria, un porcentaje creciente de consumidores estadounidenses evita activamente los productos etiquetados como procesados

, lo que refleja un aumento significativo en comparación con 2023. Esta tendencia crea desafíos para los formatos tradicionales de sopa enlatada que dependen de conservantes y potenciadores de sabor [3]. En respuesta, las marcas se están enfocando en destacar «sin ingredientes artificiales» y «componentes reconocibles» en las etiquetas del frente del envase. Sin embargo, abordar las percepciones arraigadas requiere importantes esfuerzos de marketing y reformulación de productos, lo que muchos actores regionales encuentran financieramente desafiante. Este cambio está impulsando la premiumización, ya que los consumidores están dispuestos a pagar un precio más alto por sopas refrigeradas u orgánicas, percibiéndolas como menos procesadas, incluso cuando la funcionalidad de sus ingredientes es similar.

Altos niveles de sodio en las sopas enlatadas tradicionales

Las sopas enlatadas tradicionales a menudo contienen altos niveles de sodio por porción, superando el objetivo voluntario de Fase II de la Administración de Alimentos y Medicamentos de Estados Unidos. Este contenido de sodio representa una parte significativa de la ingesta diaria recomendada en una sola comida. El objetivo más estricto de Health Canada está impulsando una reformulación más rápida en el mercado canadiense, donde las declaraciones de salud relacionadas con el sodio se aplican con mayor rigor. Los altos niveles de sodio reducen el atractivo de las sopas entre los consumidores de mayor edad que gestionan la hipertensión y los riesgos cardiovasculares. Este grupo, que representa una parte sustancial de los compradores de sopas, recurre cada vez más a alternativas bajas en sodio o abandona la categoría por completo. Reformular las sopas para cumplir con los objetivos voluntarios de sodio requiere inversión en sistemas de sabor que repliquen las propiedades potenciadoras del gusto de la sal, como extractos de levadura, polvos de hongos e ingredientes fermentados. Estos cambios aumentan los costos de los ingredientes en un porcentaje significativo, comprimiendo los márgenes de las marcas que no pueden trasladar los costos adicionales a los consumidores. Además, la posible adopción de etiquetas de advertencia en el frente del envase en Estados Unidos, siguiendo los ejemplos establecidos en América Latina, podría reducir las ventas de sopas con alto contenido de sodio en un porcentaje notable, destacando la urgencia de que las marcas reformulen sus productos de manera proactiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Refrigerados Ganan Terreno a Medida que la Percepción de Frescura Impulsa la Premiumización

El lanzamiento planificado de Campbell Soup Company de Chunky Chili with Beans en formato refrigerado en 2024 destaca un enfoque estratégico en la categoría de sopas refrigeradas. Se proyecta que este segmento crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,31% hasta 2031, a pesar de representar solo entre el 8% y el 10% del volumen total del mercado en 2025. La sopa estable en estante, que se espera mantenga una participación de mercado del 47,12% en 2025, sigue siendo la categoría dominante. Su popularidad está impulsada por marcas consolidadas y ofertas de etiqueta privada que priorizan la rentabilidad y la conveniencia en la despensa. Sin embargo, este segmento está experimentando un crecimiento más lento a medida que los consumidores prefieren cada vez más formatos percibidos como más frescos y menos procesados.

La sopa seca, que incluye fideos instantáneos y variedades en polvo, constituye una parte significativa del mercado y está creciendo de manera constante. Este crecimiento está impulsado por innovaciones en envases de porción individual y la creciente demanda de sabores étnicos, como el ramen y el pho, particularmente entre los consumidores más jóvenes. Mientras tanto, la sopa congelada se está expandiendo a una tasa de crecimiento anual compuesta notable, respaldada por avances en la tecnología de congelación rápida. Estas mejoras tecnológicas mejoran la textura y el color de las verduras mientras extienden la vida útil sin necesidad de conservantes. La sopa refrigerada, con un precio premium en comparación con las alternativas enlatadas, se beneficia de las percepciones de los consumidores que asocian la refrigeración con un procesamiento mínimo y una mayor calidad de los ingredientes, incluso cuando las diferencias funcionales son mínimas. Los minoristas están respondiendo a esta tendencia aumentando el espacio en estantes refrigerados para sopas en un porcentaje significativo en comparación con años anteriores. Estos productos se colocan estratégicamente cerca de ensaladas frescas y platos principales de charcutería para atraer a los compradores que planifican sus comidas.

Por Categoría: La Sopa Vegetariana Gana Terreno a Medida que las Dietas Flexitarianas y la Innovación a Base de Plantas Reconfiguran la Demanda

Se proyecta que las sopas no vegetarianas mantengan una participación de mercado del 65,88% en 2025, impulsadas por las sólidas preferencias de los consumidores por caldos a base de pollo, res y cerdo que proporcionan sabores sabrosos y un alto contenido de proteínas. Mientras tanto, se anticipa que las sopas vegetarianas crezcan a una tasa de crecimiento anual compuesta (CAGR) hasta 2031, respaldadas por la creciente popularidad de las dietas flexitarianas. El lanzamiento de The Kraft Heinz Company de sopas cremosas a base de leche de avena a principios de 2025 destaca un enfoque estratégico en productos sin lácteos y a base de plantas. Se espera que estas ofertas alcancen un precio premium del 20% al 25%, atrayendo a consumidores intolerantes a la lactosa y con conciencia ambiental. Los consumidores que buscan nutrición de origen animal recurren cada vez más a alternativas como cecina, barras de proteínas y tazones de pollo listos para comer, que ofrecen mayor densidad de proteínas por caloría. Por otro lado, las sopas vegetarianas se están beneficiando de innovaciones en ingredientes que van más allá de los caldos de verduras tradicionales. Entre los ejemplos se incluyen bisques a base de lentejas, variedades centradas en hongos y sopas espesadas con garbanzo, que aportan entre el 6% y el 8% de proteína vegetal por porción.

Los minoristas están respondiendo a la creciente demanda de sopas vegetarianas ampliando su oferta de productos. Por ejemplo, Natural Grocers aumentó su surtido de sopas orgánicas en un 22% en enero de 2025, con un enfoque en unidades de mantenimiento de existencias (SKU) vegetarianas. Esta expansión refleja confianza en el interés sostenido de los consumidores y la disposición a asignar espacio premium en estantes a estos productos. La creciente demanda de sopas vegetarianas también está impulsada por la creciente conciencia de los consumidores sobre los beneficios para la salud y la sostenibilidad ambiental, lo que alienta a los minoristas a priorizar estos productos en sus surtidos y estrategias de marketing.

Por Tipo de Envase: Las Bolsas Avanzan a Medida que la Conveniencia y la Sostenibilidad Convergen

Se proyecta que las bolsas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,02% hasta 2031, impulsadas por su conveniencia para microondas, una reducción de peso del 30% al 40% en comparación con las latas, y los incentivos de los minoristas que ofrecen márgenes entre un 5% y un 8% más altos debido a los menores costos de manipulación y la reducción de daños en estantes. Se espera que las latas mantengan una participación de mercado del 58,88% en 2025, respaldadas por redes de distribución establecidas y la familiaridad del consumidor. Sin embargo, su crecimiento se limita a una CAGR del 3,7%, ya que los grupos demográficos más jóvenes ven cada vez más el envase rígido como anticuado y menos respetuoso con el medio ambiente. Se anticipa que los cartones capturen entre el 12% y el 15% de la participación de mercado en 2025, creciendo a una CAGR del 4,5%, beneficiándose de su asociación con productos frescos de lácteos y jugos, que a menudo se perciben como premium. Se espera que otros formatos de envase, como frascos de vidrio y bandejas flexibles, mantengan una participación de mercado del 8% al 10%, creciendo a una CAGR del 4,3%, impulsados por marcas de nicho dirigidas a ocasiones de regalo y minoristas especializados.

La iniciativa de Campbell Soup Company para garantizar que el 100% de su envase sea reciclable, reutilizable o compostable para 2030 está acelerando la adopción de bolsas. Los formatos flexibles generan entre un 40% y un 50% menos de emisiones de carbono durante la producción y el transporte en comparación con las latas de acero. Sin embargo, la infraestructura de reciclaje subdesarrollada para bolsas en la mayoría de los municipios de Estados Unidos crea una brecha entre las declaraciones de sostenibilidad y los resultados reales al final de la vida útil. Las latas continúan ofreciendo ventajas en el almacenamiento en despensa y la vida útil, que típicamente dura entre 18 y 24 meses en comparación con los 12 a 15 meses de las bolsas. A pesar de esto, las latas están perdiendo participación de mercado en los segmentos de porción individual y premium, donde la conveniencia y la percepción de frescura se priorizan sobre la durabilidad.

Por Canal de Distribución: El Canal Presencial se Recupera a Medida que los Operadores de Servicios de Alimentación Reintroducen la Sopa como Aperitivo de Alto Margen

Se proyecta que los canales presenciales crezcan a una CAGR del 6,12% hasta 2031, recuperándose de las caídas de la era pandémica a medida que los restaurantes, cafeterías y operadores institucionales de servicios de alimentación reintroducen la sopa como un aperitivo de alto margen. Estos operadores también están aprovechando los formatos de porción individual para reducir la mano de obra en cocina. Se espera que los canales no presenciales mantengan una participación de mercado del 70,72% en 2025, con supermercados e hipermercados representando la mayoría del volumen total de sopas. Sin embargo, el crecimiento en estos canales está limitado debido a la compresión del centro de la tienda y el aumento de la competencia de los productos de etiqueta privada. Dentro del segmento no presencial, las tiendas minoristas en línea están experimentando un crecimiento notable, impulsado por modelos de suscripción y marcas directas al consumidor que ofrecen posicionamiento premium y surtidos personalizados no disponibles en los puntos de venta físicos tradicionales. Las tiendas de conveniencia y supermercados también mantienen una participación significativa del mercado no presencial, respaldadas por innovaciones en productos de porción individual y oportunidades de compra por impulso.

Los datos de la Asociación Nacional de Restaurantes indican que el porcentaje de restaurantes de servicio completo que ofrecen sopa como elemento del menú aumentó del 58% en 2023 a 2025. Esto refleja el reconocimiento de los operadores sobre la capacidad de la sopa para generar altos márgenes brutos y sus menores requisitos de mano de obra en comparación con los platos principales. La división de servicios de alimentación de Campbell Soup Company está apuntando a los canales institucionales, incluidas escuelas, hospitales y cafeterías corporativas, proporcionando formatos a granel y perfiles de sabor personalizables que se alinean con las directrices dietéticas y las preferencias regionales.

Análisis Geográfico

En 2025, Estados Unidos lidera el mercado con una participación dominante del 70,11%, respaldada por patrones de consumo bien establecidos y una extensa red minorista. Sin embargo, el crecimiento en Estados Unidos es relativamente modesto, con una tasa de crecimiento anual compuesta (CAGR) del 3,9% proyectada hasta 2031. Este crecimiento más lento se atribuye a desafíos como la compresión del centro de la tienda y el aumento de la competencia de los platos principales refrigerados. Las preferencias regionales dentro de Estados Unidos están cambiando, con la Costa Oeste y el Noreste mostrando una creciente demanda de sopas orgánicas, bajas en sodio y a base de plantas, mientras que las regiones del Medio Oeste y el Sur continúan favoreciendo las sopas enlatadas tradicionales y los caldos a base de carne. En 2024, Campbell Soup Company desinvirtió su división Campbell Fresh, que incluía sopas y bebidas refrigeradas, para centrarse en los segmentos estables en estante y premium. Esta decisión estratégica refleja un alejamiento de los formatos frescos que requieren logística de cadena de frío y son más susceptibles al deterioro. Además, los objetivos de reducción de sodio de Fase II de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA), que apuntan a 480 miligramos por porción para 2026, están impulsando inversiones en reformulación. Sin embargo, dado que el cumplimiento es voluntario, las marcas consolidadas que priorizan el costo sobre el posicionamiento de salud pueden no experimentar impactos inmediatos.

Canadá es el segmento de más rápido crecimiento en la región, con una CAGR del 5,31% esperada hasta 2031. Este crecimiento está respaldado por directrices de sodio más estrictas de Health Canada, una mayor penetración de productos orgánicos y un rápido cambio hacia variedades de sopas a base de plantas. El objetivo de reducción de sodio de Health Canada de 420 miligramos por porción de 250 mililitros es más estricto que las directrices de la Administración de Alimentos y Medicamentos en Estados Unidos, lo que impulsa ciclos de reformulación más rápidos. Las marcas que pueden lograr paridad de sabor con bajo contenido de sodio están ganando una ventaja competitiva en el mercado canadiense.

México y el resto de América del Norte representan colectivamente una participación de mercado notable en 2025, con un crecimiento impulsado por la urbanización, el aumento de los ingresos disponibles y la expansión minorista de cadenas multinacionales como Walmart y Costco, que están introduciendo surtidos de sopas premium. En México, el mercado de sopas se caracteriza por una fuerte preferencia por caldos tradicionales y sabores étnicos como el pozole, el menudo y el caldo de res, que se alinean con las tradiciones culinarias locales. Sin embargo, estos sabores siguen estando subrepresentados por las marcas multinacionales que a menudo se centran en ofertas de productos estandarizadas. Grupo Jumex S.A. de C.V., una empresa líder mexicana de alimentos y bebidas, está ampliando su cartera de sopas para satisfacer la demanda interna y aprovechar sus redes de distribución existentes. A pesar de esto, la empresa enfrenta competencia de marcas importadas de Estados Unidos, que a menudo se perciben como de mayor calidad.

Panorama regulatorio

En Estados Unidos, el etiquetado y la formulación de sopas están regulados por la Administración de Alimentos y Medicamentos de EE. UU. (FDA) bajo el 21 CFR Parte 101 y las orientaciones relacionadas de la Guía de Etiquetado de Alimentos, que determinan la información nutricional, las declaraciones de ingredientes y el cumplimiento de las declaraciones para sopas estables en anaquel, refrigeradas y congeladas. La FDA también estableció una fecha uniforme de cumplimiento del 1 de enero de 2028 para las regulaciones de etiquetado de alimentos publicadas entre el 1 de enero de 2025 y el 31 de diciembre de 2026, lo que afecta el calendario de los ciclos de rediseño de etiquetas y la planificación de liquidación de inventario para las carteras de sopas con múltiples SKU.

En Canadá, la Agencia Canadiense de Inspección de Alimentos (CFIA) supervisa el cumplimiento de los requisitos de etiquetado de alimentos, y el período de transición para el etiquetado obligatorio con símbolos nutricionales en la parte frontal del envase (FOP) para alimentos altos en sodio, grasas saturadas o azúcares finalizó el 31 de diciembre de 2025, con plena exigibilidad a partir del 1 de enero de 2026. Para los fabricantes de sopas, el requisito canadiense de FOP converge con el impulso de reducción de sodio de la categoría (incluidos los objetivos de sodio de Health Canada mencionados en el contexto del mercado), aumentando la necesidad de cumplimiento de envasado específico para Canadá y de reformulación para evitar advertencias de "alto en" en el envase, manteniendo al mismo tiempo el sabor y la textura.

Análisis de la cadena de valor

La cadena de valor de sopas en América del Norte comienza con los insumos agrícolas e ingredientes (verduras, cereales y legumbres, carne y aves, lácteos o alternativas de origen vegetal, condimentos e ingredientes funcionales como extractos de levadura y sabores derivados de la fermentación utilizados para la reducción de sodio), junto con los insumos de envasado (latas de acero, bolsas flexibles y cartones). Estos alimentan las operaciones de fabricación y co-fabricación que abarcan la cocción, la mezcla, el procesamiento térmico (retorta para sopa enlatada y aséptico para productos selectos estables en anaquel) y el manejo de cadena de frío para formatos refrigerados y congelados, seguido de la garantía de calidad y la aprobación de etiquetado regulatorio adaptada a los requisitos de EE. UU. y Canadá.

La distribución está liderada por el canal fuera del hogar (supermercados/hipermercados, tiendas de conveniencia y comestibles, y venta minorista en línea), con los servicios de alimentación e instituciones como canales importantes dentro del hogar/fuera de casa para formatos a granel. La optimización de la cadena de suministro y el almacenamiento regional se han convertido en palancas más visibles para los niveles de servicio y el control de costos: Campbell anunció un plan de optimización de la cadena de suministro de USD 230 millones hasta el año fiscal 2026 para modernizar la fabricación, aumentar la agilidad y aprovechar a los socios de co-fabricación, y una asociación de redistribución de septiembre de 2025 con G&C Foods enfatizó la entrega al día siguiente desde almacenes regionales (Syracuse, NY y Alachua, FL). Las iniciativas de resiliencia ascendente también se manifiestan en el abastecimiento de tomate, con Campbell y sus socios recibiendo una subvención de USD 3,4 millones del Programa de Asociación Regional de Conservación del USDA en octubre de 2024 para apoyar prácticas sostenibles de cultivo de tomate en California, vinculando la disponibilidad de ingredientes y los objetivos de sostenibilidad con los requisitos posteriores de marcas y minoristas.

Panorama Competitivo

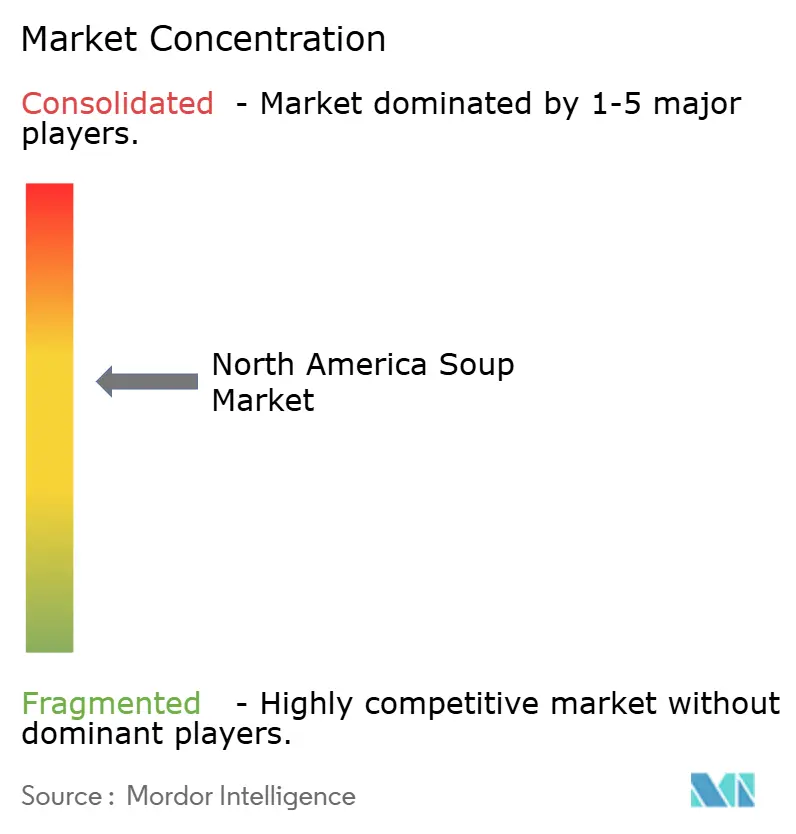

El mercado de sopas de América del Norte demuestra una concentración moderada, con Campbell Soup Company, The Kraft Heinz Company y PepsiCo Incorporated representando colectivamente aproximadamente el 45% de la participación de mercado. Esto deja oportunidades significativas para que los actores regionales, las marcas de etiqueta privada y los competidores directos al consumidor capturen valor en segmentos de nicho. La adquisición de Sovos Brands por parte de Campbell por USD 2.700 millones en junio de 2024, que incluye la cartera italiana premium Rao's, destaca un cambio estratégico hacia productos de mayor margen y mínimamente procesados. Estas ofertas alcanzan primas de precio del 20% al 30% y exhiben una menor elasticidad de precio durante las recesiones económicas.

Los principales actores establecidos están aprovechando sus ventajas de escala en investigación y desarrollo, laboratorios sensoriales y cumplimiento normativo para acelerar los ciclos de reformulación. Estos esfuerzos se alinean con los objetivos de reducción de sodio de la Administración de Alimentos y Medicamentos (FDA) y las directrices de Health Canada, creando barreras competitivas que los actores más pequeños encuentran difíciles de superar sin financiamiento externo. Mientras tanto, la sopa de etiqueta privada está creciendo a una tasa de crecimiento anual compuesta (CAGR) del 5% al 6%, impulsada por las inversiones de los minoristas en marcas propias premium. Estos productos de etiqueta privada ofrecen ahorros de costos del 15% al 20% en comparación con las marcas nacionales mientras mantienen una calidad comparable, como lo evidencian las pruebas de sabor a ciegas. Esta tendencia está comprimiendo la participación de mercado de los productos de marca en los segmentos sensibles al precio.

Están surgiendo oportunidades en espacios en blanco en sopas funcionales, como formulaciones que refuerzan la inmunidad, enriquecidas con proteínas y para la salud intestinal. Estos productos permiten a las marcas aprovechar la innovación en ingredientes para justificar primas de precio del 30% al 40% y diferenciarse de las ofertas tradicionales. Además, las marcas directas al consumidor están eludiendo los canales de distribución minorista convencionales al ofrecer modelos de suscripción y surtidos personalizados. Estos enfoques atraen a los consumidores millennials y de la Generación Z que priorizan la conveniencia y la transparencia. La adopción de tecnología también se está acelerando en el mercado. Los sistemas de trazabilidad basados en cadena de bloques están permitiendo el seguimiento a nivel de lote, lo que mejora la precisión de los retiros y aumenta la confianza del consumidor. Además, la optimización de sabores impulsada por inteligencia artificial (IA) está reduciendo los plazos de reformulación entre un 20% y un 30% y disminuyendo los costos de investigación y desarrollo, proporcionando una ventaja competitiva a las empresas que adoptan estas tecnologías.

Líderes de la Industria de Sopas de América del Norte

The Campbell's Company

General Mills Inc.

Kraft Heinz Company

Nestlé SA

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las sopas refrigeradas, congeladas y estables en anaquel habilitadas asépticamente crean espacio en blanco para las marcas que se reposicionan alejándose de las percepciones de ultraprocesados mientras mantienen la conveniencia, particularmente a través de formulaciones de etiqueta limpia, reducción de sodio y formatos de porción individual. Las inversiones en capacidad y procesos destacan dónde los fabricantes están poniendo énfasis: en junio de 2026, The Campbell's Company completó una expansión de 88.000 pies cuadrados en su planta de Maxton, Carolina del Norte, agregando líneas de llenado aséptico y aumentando la capacidad de sopa y caldo en un 20%. Esto respalda una producción más escalable de sopas y caldos premium y orientados a la salud, mejorando el rendimiento y la flexibilidad frente a las líneas tradicionales.

La innovación de productos también se está inclinando hacia propuestas con mayor contenido de proteínas y compatibles con dietas específicas, que respaldan precios premium y una comunicación funcional más clara en el punto de venta. En julio de 2026, The Campbell's Company lanzó una línea de sopas enfocada en proteínas con 20 gramos de proteína por lata, y colaboraciones como una sopa de fideos con pollo sin gluten con pasta de garbanzo Banza (junio de 2026) apuntan a formas de extender las ocasiones básicas de consumo de sopa hacia necesidades del hogar sin gluten y orientadas a lo vegetal sin abandonar los formatos familiares. En toda América del Norte, el creciente entorno de etiquetado en la parte frontal del envase en Canadá para alimentos con alto contenido de sodio y el continuo impulso hacia la reformulación conforme a las declaraciones refuerzan las oportunidades para las empresas con capacidades de formulación y sensoriales para lograr paridad de sabor con bajo contenido de sodio y mantener la comunicación en la parte frontal del envase en los conjuntos de SKU de EE. UU. y Canadá.

Desarrollos recientes del sector

- Junio de 2026: The Campbell's Company completó una expansión de fabricación en su planta de Maxton, Carolina del Norte, para aumentar la capacidad de producción de sopa y caldo. La escala adicional y la capacidad de procesamiento mejorada respaldan una producción de mayor rendimiento para las líneas principales de sopa y caldo, al tiempo que mejoran la flexibilidad operativa para formatos premium y orientados a la salud.

- Agosto de 2025: Campbell Soup Company se asoció con Pabst Blue Ribbon para crear dos sopas de edición limitada infusionadas con cerveza. La colaboración extiende la innovación en sopas hacia ofertas novedosas y de tiempo limitado, ayudando a la marca a generar atención y prueba en una categoría madura de pasillo central.

- Junio de 2024: Campbell Soup Company completó su adquisición de Sovos Brands por USD 2.700 millones, sumando marcas premium como Rao's a su cartera. El acuerdo fortaleció la exposición de Campbell a soluciones de comidas premium de mayor margen e intensificó la presión competitiva sobre otros actores establecidos para diferenciarse más allá del valor y las propuestas tradicionales de sopa enlatada.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado cubre el valor de la sopa vendida y consumida en América del Norte, contabilizada en el comercio minorista y los servicios de alimentación, y en formatos clave como estable en anaquel, refrigerado, congelado y seco, utilizando ingresos a nivel de fabricante y canal cuando es posible.

Exclusiones del alcance: Excluimos los kits de comida relacionados con sopa y las salsas independientes, y no tratamos los caldos y fondos vendidos como ingredientes de cocina como sopa, a menos que se posicionen y vendan como sopa en el envase y en el listado de categoría.

Descripción general de la segmentación

- Por Tipo de Producto

- Sopa Seca

- Sopa Estable en Estante

- Sopa Refrigerada

- Sopa Congelada

- Por Categoría

- Sopa Vegetariana

- Sopa No Vegetariana

- Por Tipo de Envase

- Latas

- Bolsas

- Cartones

- Otros

- Por Canal de Distribución

- Canal Presencial

- Canal No Presencial

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Supermercados de Barrio

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la lógica de dimensionamiento y mantener los supuestos fundamentados antes de hablar con los participantes del mercado. Consultamos series de datos públicas y documentos de referencia como los datos de disponibilidad y precios de alimentos del USDA, la Oficina del Censo de EE. UU. (incluidos los indicadores de referencia minorista y de servicios cuando corresponde), Statistics Canada para indicadores alimentarios comparables, y estadísticas comerciales de USITC DataWeb y UN Comtrade para verificar los flujos transfronterizos.

También revisamos informes anuales de empresas y presentaciones a inversores, además de orientaciones sobre etiquetado de productos y nutrición de la FDA y Health Canada. Para el comportamiento de precios, nos basamos en cobertura de prensa confiable sobre promociones y movimientos de precios de alimentos envasados. Para elementos más difíciles de precisar, como la escala de empresas privadas, utilizamos suscripciones pagas centradas en finanzas e inteligencia empresarial, noticias y datos financieros, y registros de importación-exportación a nivel de envío para validar las participaciones direccionales. Estos ejemplos no son exhaustivos, y revisamos muchas otras fuentes públicas para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes de sopas, participantes de ingredientes y envasado, distribuidores, gerentes de categoría minorista y operadores de servicios de alimentación en Estados Unidos, Canadá y México. Estas discusiones ayudaron a cerrar las brechas en la combinación de canales, los cambios de precios, los cambios en la demanda de refrigerado frente a estable en anaquel, y cómo la innovación como las bolsas y los formatos de porción individual se traduce en ingresos. Cuando las respuestas diferían, volvimos a verificar los supuestos subyacentes con llamadas adicionales para que el modelo final coincidiera con la forma en que se compra y vende el mercado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos ejecutivos: 12% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 18% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde el consumo de alimentos envasados y las señales de ventas minoristas se reconstruyen en un conjunto de demanda de sopa para América del Norte, y luego se divide por los principales formatos y canales. Después de eso, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, incluido el muestreo de puntos de precio por formato y tamaño de envase, aplicando la intensidad de promoción observada, y consolidando una lista corta de ingresos de proveedores cuando existen divulgaciones, ajustando luego cuando las dos vistas no coinciden.

Los insumos clave del modelo incluyen el movimiento del precio de venta promedio por formato (latas frente a bolsas frente a refrigerado), los cambios en la participación entre minorista y servicios de alimentación, la penetración de marca privada, la expansión de la distribución en la venta minorista en línea, y los cambios observados en el tamaño de la porción y el posicionamiento de sodio o etiqueta limpia que pueden influir en las compras repetidas. Para la previsión, utilizamos análisis de escenarios respaldado por modelos de tendencias simples, donde impulsores como las limitaciones de tiempo del hogar, los precios vinculados a la inflación y el ritmo de lanzamiento de nuevos productos se discutieron con los encuestados primarios y se convirtieron en supuestos año por año. Cuando la cobertura de abajo hacia arriba era escasa en nichos más pequeños, manejamos las brechas mediante una sustitución conservadora utilizando precios de formatos comparables y combinación de canales, y luego verificamos los resultados frente a señales comerciales y a nivel de empresa.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, incluida la comparación del consumo per cápita implícito y los niveles de precios con indicadores alimentarios independientes, y la revisión de si las divisiones de canal parecen consistentes frente a las señales de minoristas y servicios de alimentación. Si un segmento muestra un salto inusual, lo rastreamos hasta los supuestos específicos (precio, combinación o volumen) y lo revisamos nuevamente antes de la aprobación final.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales como restablecimientos importantes de precios, interrupciones de canal o cambios significativos en los costos de insumos. Antes de la entrega, un analista realiza una revisión nueva para que los clientes reciban la vista más actualizada en lugar de una instantánea de un modelo más antiguo.

Tamaño del mercado de sopas en América del Norte de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las sopas en América del Norte pueden variar incluso cuando el título suena idéntico, porque cada editor utiliza sus propios límites de producto, tratamiento de canal y lógica de precios. Las diferencias también provienen del año de inicio, el momento de conversión de divisas, y cuánta validación se realiza con fabricantes y partes interesadas de venta minorista o servicios de alimentación.

Los caldos y fondos vendidos principalmente como bases de cocina quedan fuera del alcance de Mordor Intelligence en este informe, lo cual es una de las razones por las que algunos totales publicados aparecen más altos incluso cuando las tasas de crecimiento parecen similares. Otra brecha común proviene de cómo se contabiliza el canal dentro del hogar, ya que algunas estimaciones se apoyan fuertemente en supuestos de estilo escáner minorista y luego aplican un aumento general, en lugar de verificar el uso en menús y los patrones de compra de los operadores. También observamos diferencias cuando las previsiones asumen aumentos de precios lineales, en lugar de vincular los precios a la profundidad de la promoción, la combinación de tamaños de envase y los cambios de formato como refrigerado y bolsas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 6,96 mil millones (2025) | |

| Editorial del Sector A | USD 6,73 mil millones (2025) | Utiliza un corte ligeramente diferente de ponderaciones de canal y formato, y el tratamiento de refrigerado y congelado a menudo se basa en una validación limitada fuera del comercio minorista convencional. |

| Firma de Análisis de Mercado B | USD 6,11 mil millones (2024) | Parte de un año base anterior y aplica una trayectoria de crecimiento más baja, lo que puede subestimar los cambios recientes en precios y combinación de productos en formatos estables en anaquel y envases más nuevos. |

La tabla muestra que la diferencia no es solo cuestión de matemáticas, sino principalmente de qué se contabiliza y cómo se traducen los precios y los canales en ingresos. Al vincular el total con inclusiones claras, divisiones de canal y señales de precio y volumen que se pueden verificar año tras año, el tamaño resultante sigue siendo más fácil de reproducir y defender en las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sopas de América del Norte?

El mercado está valorado en USD 7,12 mil millones en 2026 y se prevé que alcance USD 8,68 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de sopas de América del Norte?

Se proyecta que registre una CAGR del 4,04% durante 2026-2031.

¿Qué tipo de producto está creciendo más rápido dentro de las sopas?

La sopa refrigerada lidera con una CAGR del 4,31% a medida que los consumidores pagan primas por indicadores de frescura.

¿Por qué las bolsas están ganando popularidad sobre las latas?

Las bolsas reducen el peso entre un 30% y un 40%, se calientan en menos de 90 segundos y respaldan los compromisos de reciclabilidad, impulsando una CAGR del 5,02%.

¿Cómo están afectando las regulaciones de sodio a la reformulación de sopas?

Los objetivos de la FDA y Health Canada impulsan a las marcas a reducir el sodio a 480 mg y 420 mg por porción, estimulando la inversión en extractos de levadura e ingredientes fermentados.

Última actualización de la página el: