Tamaño y Participación del Mercado de Asientos Automotrices de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

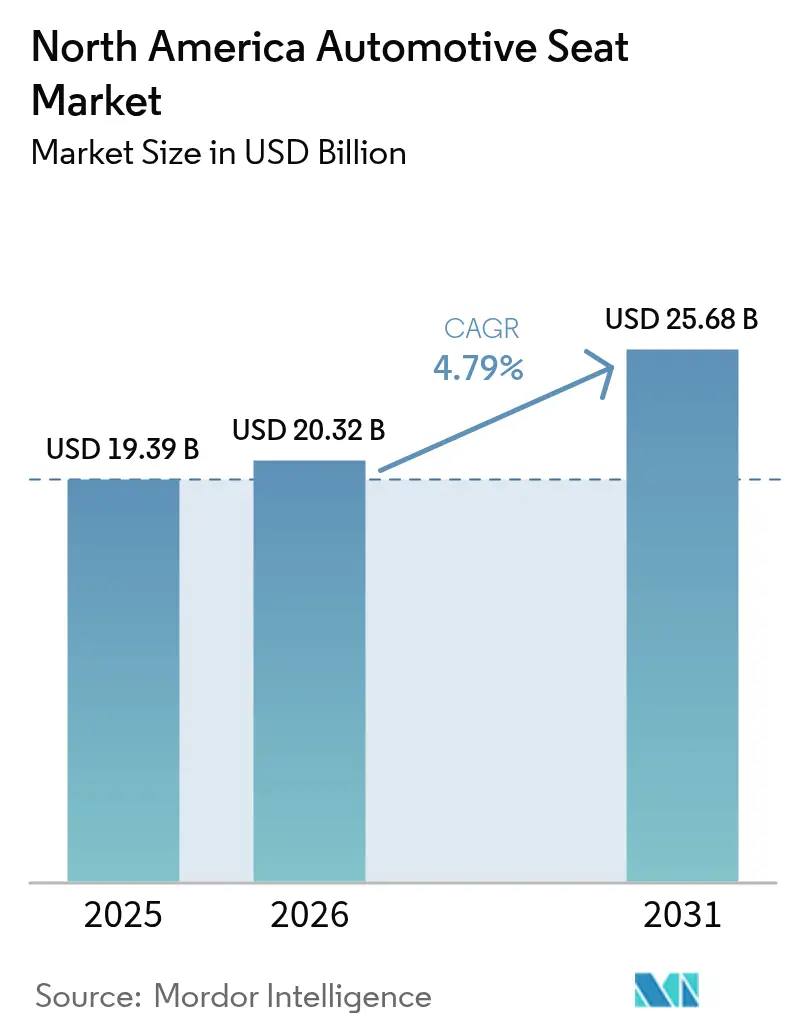

| Tamaño del mercado en el año base (2025) | 19.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asientos Automotrices de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de asientos automotrices de América del Norte crezca de USD 19,39 mil millones en 2025 a USD 20,32 mil millones en 2026 y se prevé que alcance USD 25,68 mil millones en 2031 a una CAGR del 4,79% durante el período 2026-2031. La expansión está impulsada por la demanda de SUV y camionetas premium, los mandatos de electrificación que reconfiguran las arquitecturas interiores y las inversiones de los proveedores en producción habilitada por IA que acortan los plazos de entrega. Las funciones avanzadas de confort —ventilación, calefacción y masaje— están migrando desde los modelos de lujo hacia los acabados de gama media, ampliando el conjunto de valor. Al mismo tiempo, las normas del USMCA aceleran la relocalización de subconjuntos, otorgando a los proveedores regionales una ventaja sobre los competidores más distantes. Las persistentes restricciones de semiconductores y el endurecimiento de las regulaciones sobre PFAS moderan el ritmo de adopción de asientos con potencia y estimulan la innovación en mecatrónica ligera y espumas flexibles.

Conclusiones Clave del Informe

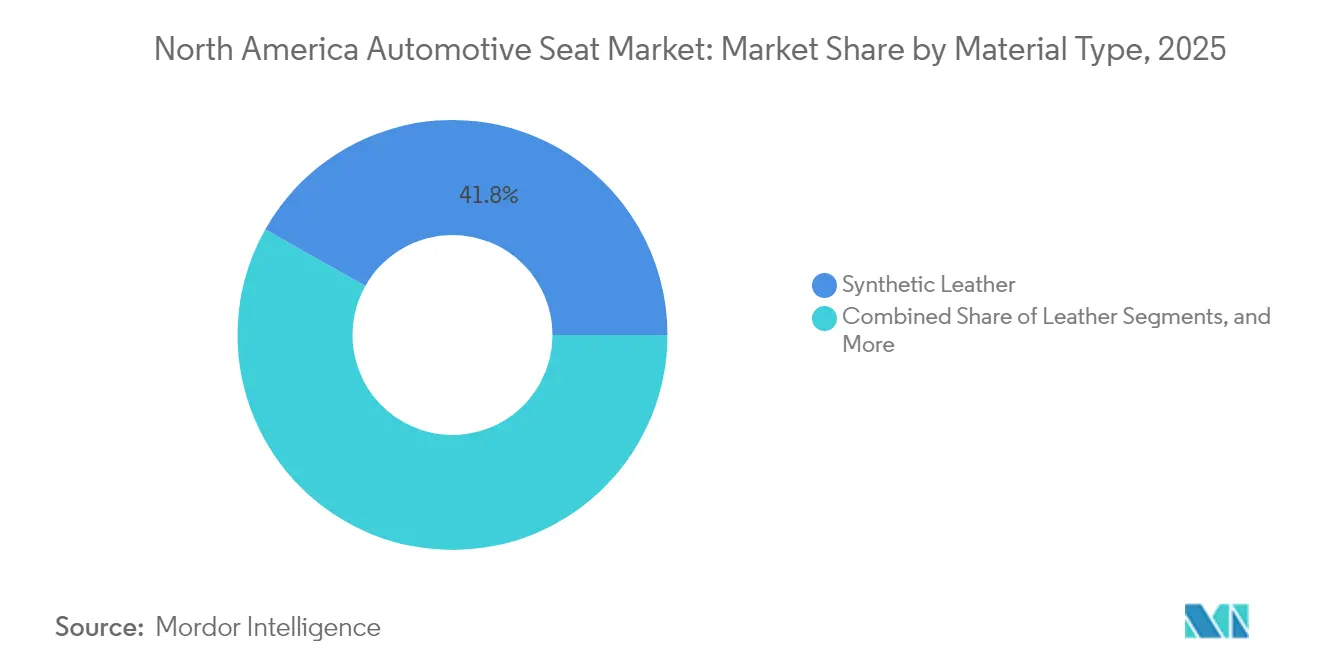

- Por tipo de material, el cuero sintético lideró con el 41,83% de la participación del mercado de asientos automotrices de América del Norte en 2025; el cuero genuino avanza a una CAGR del 7,38% hasta 2031.

- Por tecnología, los asientos estándar representaron el 61,85% del tamaño del mercado de asientos automotrices de América del Norte en 2025, mientras que las variantes de masaje y bienestar se expanden a una CAGR del 6,21% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 73,60% del mercado de asientos automotrices de América del Norte en 2025, aunque los vehículos comerciales ligeros registraron la CAGR más rápida del 6,92% hasta 2031.

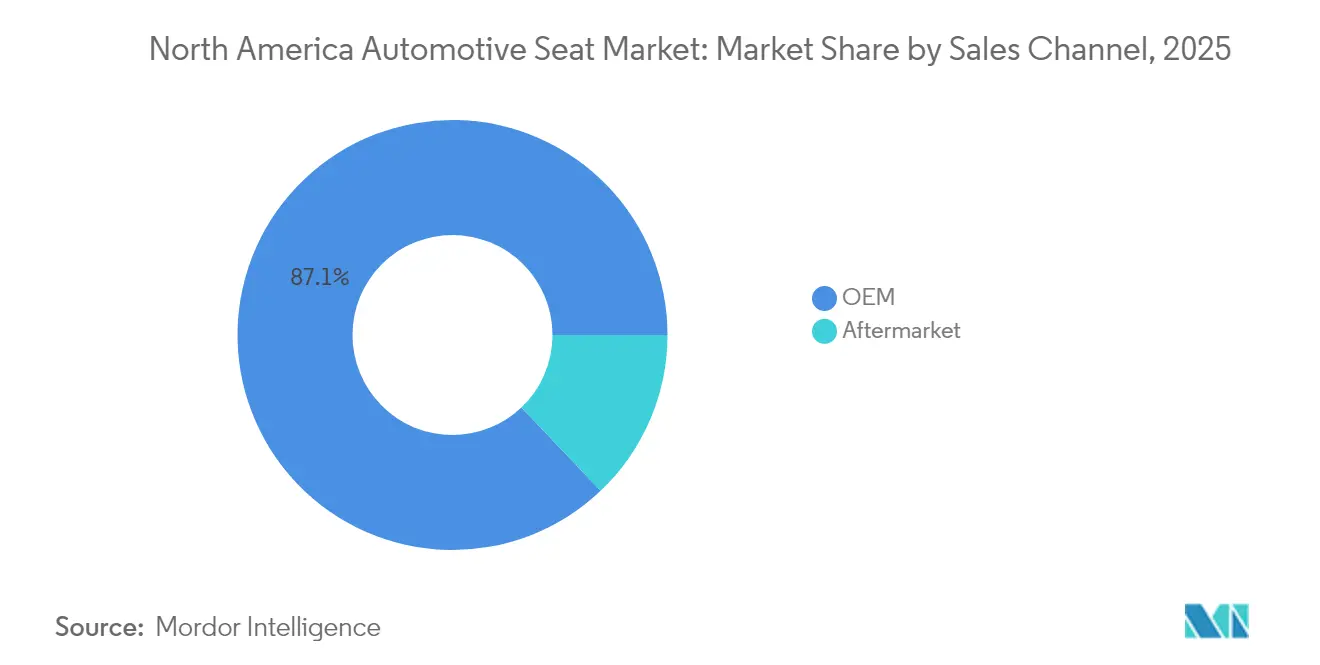

- Por canal de ventas, el equipamiento OEM mantuvo el 87,10% del tamaño del mercado de asientos automotrices de América del Norte en 2025; el mercado de posventa crece a una CAGR del 7,52% hasta 2031.

- Por tren motriz, los modelos de motor de combustión interna aún representaron el 86,55% del mercado de asientos automotrices de América del Norte en 2025, pero los vehículos eléctricos de batería registraron una CAGR del 7,15% hasta 2031.

- Por banda de precio, los acabados de gama media dominaron, con el 51,70% del mercado de asientos automotrices de América del Norte en 2025, mientras que los acabados de lujo crecieron a una CAGR del 6,72% hasta 2031.

- Por país, Estados Unidos controló el 84,90% del tamaño del mercado de asientos automotrices de América del Norte en 2025; México registra la CAGR más rápida del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Asientos Automotrices de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Premium de SUV y Camionetas para Asientos Ventilados | +1.2% | Estados Unidos y Canadá; extensión a lujo en México | Mediano plazo (2-4 años) |

| Funciones de Confort que Migran a Vehículos de Segmento Medio | +0.9% | Mercados principales de América del Norte; premium en México | Mediano plazo (2-4 años) |

| Objetivos de Reducción de Peso de los OEM que Favorecen Materiales Sintéticos y de Base Biológica | +0.8% | Global; adopción temprana en Estados Unidos | Largo plazo (≥ 4 años) |

| USMCA que Impulsa la Relocalización de Subconjuntos de Asientos | +0.7% | Frontera Estados Unidos-México; Canadá secundario | Corto plazo (≤ 2 años) |

| Líneas de Producción de Personalización Masiva Justo a Tiempo Habilitadas por IA | +0.6% | Míchigan, Ontario, Nuevo León | Largo plazo (≥ 4 años) |

| Mandatos Municipales de Vehículos Eléctricos que Impulsan la Demanda de Asientos Ultraligeros | +0.5% | California; expansión al noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia hacia SUV y Camionetas Premium que Impulsa la Demanda de Asientos con Potencia y Ventilados

Los modelos premium basados en camionetas ahora integran ajuste de 30 posiciones, masaje activo y funciones de control climático que generan valores de transacción más elevados. Los asientos Perfect Position de Lincoln Navigator y el masaje Active Motion de Ford ilustran cómo la innovación en confort reduce la fatiga del conductor[1]"Los Asientos Active Motion Reducen la Fatiga del Conductor,", Ford Media Center, fordmotorcompany.com. Los registros de camionetas de tamaño completo siguen aumentando en toda América del Norte, amplificando las oportunidades de crecimiento del contenido de asientos para los proveedores capaces de ofrecer funciones premium a precios accesibles.

Integración de Funciones Avanzadas de Confort en Vehículos de Segmento Medio

El ComfortMax de Lear, que debutó con GM en el primer trimestre de 2025, calienta o enfría un 40% más rápido con un 50% menos de piezas, demostrando que el diseño modular reduce el costo de la lista de materiales [2]"Lanzamiento del Asiento ComfortMax,", Lear Corporation, lear.com. El acabado FreeForm de Magna, ya especificado para cuatro nuevos modelos de 2025, ofrece alta concavidad y un 50% de contenido reciclado en el panel trasero. Vitesco identifica las arquitecturas de 48V y los arneses de alimentación por Ethernet como habilitadores para funciones de asiento de alta demanda energética sin cableado voluminoso. A medida que los consumidores equiparan el bienestar con la movilidad, las funciones de masaje y térmicas se vuelven necesarias en los vehículos de precio medio.

Objetivos de Reducción de Peso de los OEM que Aceleran la Adopción de Materiales de Asiento Sintéticos y de Base Biológica

La industria de asientos automotrices se está transformando debido a las presiones regulatorias y los objetivos de sostenibilidad. Los respaldos de asiento de fibra de carbono ligeros reducen la masa de los componentes, mientras que las espumas de base biológica de proveedores como Woodbridge escalan materiales ecológicos para uso industrial. Las innovaciones de Covestro y Bcomp, como el poliuretano de bajo carbono y los compuestos a base de lino, reducen las emisiones del ciclo de vida en casi un 50%. Con normas de emisiones más estrictas, los OEM están priorizando la reducción del peso en vacío. Esta urgencia acelera los plazos de investigación y desarrollo a medida que los proveedores de asientos cumplen con estrictos estándares de calidad como IATF 16949. El éxito depende de equilibrar la seguridad en caso de colisión con el cumplimiento ambiental, favoreciendo a las empresas que innovan rápidamente sin comprometer el rendimiento.

Mandatos de Flotas de Vehículos Eléctricos Municipales que Impulsan la Demanda de Asientos Ultraligeros para Vehículos Comerciales

La norma de California para el 50% de compras de flotas de cero emisiones para 2024 y el 100% para 2027 configura un mercado de asientos especializado que valora el ahorro de peso y los materiales sostenibles. El asiento para camión de FORVIA reduce el CO₂ utilizando compuestos NAFILean Vision y tapicería vegana Ecorium [3]"Asientos Compuestos NAFILean Vision,", FORVIA, forvia.com. A medida que los estados del noreste replican los protocolos CARB, las flotas comerciales buscan diseños modulares que soporten operación continua y mantenimiento simplificado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del Cuero y los Petroquímicos que Infla los Costos de la Lista de Materiales | -0.9% | Global; concentración de lujo en Estados Unidos | Corto plazo (≤ 2 años) |

| Escasez de Semiconductores que Limita la Producción de Asientos con Potencia | -0.7% | América del Norte; suministro centrado en Asia | Mediano plazo (2-4 años) |

| Normas sobre PFAS y COV que Elevan el Gasto en Cumplimiento de Espumas | -0.6% | Estados Unidos; extensión a Canadá | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Calificada y Aumentos Salariales en Plantas Justo a Tiempo | -0.4% | Míchigan, Ontario, norte de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Cuero y los Petroquímicos que Infla los Costos de la Lista de Materiales

El cuero sintético utiliza poliuretano derivado de materias primas a base de petróleo, vinculando la economía de los asientos a las fluctuaciones del crudo. Los cueros genuinos siguen los ciclos ganaderos y las restricciones ambientales. Los contratos de congelación de precios de los OEM obligan a los proveedores a cubrir o absorber la volatilidad, reduciendo los márgenes. Empresas emergentes como Rheom ofrecen cuero de base biológica para estabilizar los costos de insumos, pero la validación y la escala siguen siendo obstáculos.

Escasez de Semiconductores que Limita la Producción de Asientos con Potencia

Debido a las restricciones de asignación en unidades de control de motores, sensores de posición e imanes de tierras raras, los fabricantes deben cambiar temporalmente a ajustadores manuales. Este cambio reduce la funcionalidad y la comodidad de los asientos con potencia, que constituyen un punto de venta significativo en los vehículos modernos. Además, los acabados premium tienen dificultades para mantener el atractivo en el mercado cuando se excluyen funciones como el masaje o la memoria. Estas exclusiones reducen el valor percibido de las ofertas premium y amenazan los flujos de ingresos, ya que los consumidores pueden optar por acabados inferiores o marcas competidoras con mejores conjuntos de características.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Ganancias Premium dentro del Dominio Sintético

El cuero sintético retuvo la mayor participación del 41,83% del mercado de asientos automotrices de América del Norte en 2025, subrayando su ventaja de costo y su atractivo libre de animales. No obstante, el cuero genuino es el material de mayor crecimiento, registrando una CAGR del 7,38% hasta 2031, ya que los compradores de SUV y camionetas de lujo equiparan la autenticidad con el estatus. Los proveedores cubren la volatilidad probando polímeros de base biológica que cumplen con las métricas de durabilidad sin aditivos PFAS. Las superficies de base vegetal de Rheom ilustran cómo la sostenibilidad y los indicadores premium pueden converger.

Se proyecta que el tamaño del mercado de asientos automotrices de América del Norte vinculado al cuero genuino se expanda al ritmo líder del segmento, alentando a los curtidores a localizar las operaciones de acabado bajo el USMCA. La tela sigue siendo prevalente en automóviles de entrada y camiones vocacionales, mientras que las espumas de poliuretano evolucionan hacia mezclas de bajo contenido de COV para satisfacer las regulaciones de California. Los paneles traseros FreeForm de Magna, que incorporan hasta un 50% de plástico reciclado, destacan cómo la innovación en materiales sustenta la libertad de diseño y el cumplimiento regulatorio.

Por Tipo de Tecnología: Asientos de Bienestar más allá del Lujo

Las unidades manuales estándar mantienen el 61,85% de participación del mercado de asientos automotrices de América del Norte en 2025; los compradores de flotas valoran la simplicidad y el tiempo de actividad. Los asientos de masaje y bienestar registrarán una CAGR del 6,21% hasta 2031, reflejando tendencias demográficas y una mayor conciencia sobre la salud. El módulo ComfortMax de Lear fusiona el control microclimático de respuesta rápida con nodos de masaje, reduciendo el empaque para adaptarse a los vehículos todoterreno de tamaño mediano.

La participación del mercado de asientos automotrices de América del Norte para configuraciones con potencia, calefacción y refrigeración se amplía a medida que proliferan las redes de 48V, permitiendo a los OEM evitar el cableado de calibre pesado. El enfoque de alimentación por Ethernet de Vitesco reduce la masa del arnés, contribuyendo a los objetivos de reducción de peso. A medida que las funciones de bienestar se normalizan, los proveedores de primer nivel pivotan hacia controladores de asiento definidos por software capaces de actualizaciones de funciones de forma inalámbrica, abriendo flujos de ingresos en el mercado de posventa.

Por Tipo de Vehículo: Escala de Pasajeros, Velocidad Comercial

Los automóviles de pasajeros comandaron el 73,60% de participación del mercado de asientos automotrices de América del Norte en 2025, reflejando su dominio de la base instalada de la región incluso cuando los estilos de carrocería de vehículos todoterreno y SUV se expanden dentro de la categoría. El tamaño del mercado de asientos automotrices de América del Norte vinculado a las aplicaciones de pasajeros crece de manera constante porque la diferenciación interior —cojines ventilados, controles digitales— sigue siendo un campo de batalla para los OEM. Las camionetas de tamaño completo, clasificadas bajo vehículos de pasajeros, sesgan aún más el contenido de valor hacia arriba debido a los marcos de gran formato y las altas tasas de adopción de acabados premium. En contraste, los vehículos comerciales pesados y los autobuses de tránsito generan volúmenes absolutos menores pero demandan asientos de alta durabilidad que exigen precios premium.

Los vehículos comerciales ligeros son el líder en velocidad con una CAGR del 6,92% hasta 2031, impulsados por la logística del comercio electrónico, los mandatos municipales de vehículos eléctricos y las empresas emergentes de entrega de última milla. El asiento para camión con CO₂ reducido de FORVIA muestra cómo la electrificación comercial prioriza los marcos ultraligeros y el acceso modular para mantenimiento. A medida que los operadores de entrega valoran el costo total de operación, los cojines de intercambio rápido y los acabados lavables ganan preferencia, alterando la combinación de especificaciones. Los proveedores que adaptan diseños ergonómicos a ciclos de trabajo de múltiples turnos están en posición de capturar márgenes desproporcionados en este subsegmento de rápido movimiento.

Por Canal de Ventas: Control de Fábrica, Potencial en Posventa

El equipamiento OEM capturó el 87,10% de participación del mercado de asientos automotrices de América del Norte en 2025, subrayando la estrecha integración entre los módulos de asiento y las arquitecturas eléctricas de los vehículos. Los fabricantes de automóviles fijan a los proveedores con anticipación, exigiendo entregas justo en secuencia que satisfagan estrictos estándares de trazabilidad y garantía. El acoplamiento hardware-software —perfiles de memoria almacenados en pasarelas centrales— consolida aún más el dominio del canal OEM porque la instalación retroactiva de estas funciones después de la venta rara vez es rentable. No obstante, el envejecimiento del parque vehicular y el apetito del consumidor por mejoras de confort generan un sólido mercado de reemplazo para cubiertas de tapizado, almohadillas de calefacción y kits de espuma.

El mercado de posventa crece más rápido con una CAGR del 7,52% hasta 2031, ya que los propietarios extienden los ciclos de vida de los vehículos y los conductores de la economía colaborativa invierten en confort personal. Las plataformas de comercio electrónico simplifican el descubrimiento y la comparación de referencias, impulsando la transparencia de precios y la penetración de la categoría. Los proveedores de asientos se asocian con cadenas de reparación certificadas para ofrecer insertos de masaje de instalación retroactiva que se conectan mediante alimentación de 12 V, reduciendo la complejidad de instalación. La regulación también impulsa el crecimiento: las auditorías de seguridad de flotas puntúan cada vez más la ergonomía del conductor, lo que lleva a reemplazos de asientos que reducen las reclamaciones por lesiones.

Por Tren Motriz: Escala de Motor de Combustión Interna, Impulso Eléctrico

Los vehículos de combustión interna aún representan el 86,55% de participación del mercado de asientos automotrices de América del Norte en 2025, subrayando la naturaleza gradual de la transición de propulsión. La participación del mercado de asientos automotrices de América del Norte dentro de las plataformas de motor de combustión interna sigue siendo considerable porque los programas de modelos heredados se extienden hasta bien entrada la década de 2030. Los ingenieros de asientos enfatizan marcos ligeros y espumas delgadas para compensar las normas de economía de combustible más estrictas de Estados Unidos, pero el empaque sigue siendo familiar. Los vehículos eléctricos de batería, sin embargo, registran una CAGR líder de clase del 7,15% hasta 2031, ya que la expansión de la infraestructura de carga y los créditos fiscales impulsan la adopción hacia arriba. Los chasis de patín de los vehículos eléctricos liberan volumen interior, permitiendo a los proveedores proponer distribuciones tipo salón con bases giratorias y extensiones tipo otomana.

Las nuevas demandas de gestión térmica acompañan a los vehículos eléctricos de batería: las ineficiencias del sistema de climatización penalizan la autonomía, por lo que los asientos con control climático migran antes en las escalas de acabados. El Asiento Smart Cabin de Yanfeng integra pantallas y entrada de dirección por cable para eliminar los paneles de instrumentos, anticipando las tendencias de consolidación de la cabina. Las variantes híbridas y de pila de combustible quedan rezagadas en crecimiento pero mantienen relevancia en nichos, cada una imponiendo reglas únicas de peso e integración. Los proveedores capaces de arquitecturas modulares que se adaptan entre trenes motrices sin necesidad de reequipamiento obtienen sinergias de programa y menor gasto de capital.

Por Banda de Precio: Volumen de Gama Media, Aceleración de Lujo

Los acabados de gama media poseían el 51,70% de participación del mercado de asientos automotrices de América del Norte en 2025, coincidiendo con la preferencia del comprador norteamericano por vehículos bien equipados que equilibran características y asequibilidad. Los OEM cargan estos modelos con cojines calefactados y reclinación con potencia, asegurando una diferenciación básica. Los indicadores de lujo optimizados en costo —costuras de contraste, apoyos de tacto suave— permiten a los proveedores reutilizar la apariencia premium a un menor costo de lista de materiales. En el otro extremo, los modelos de lujo se aceleran a una CAGR del 6,72% hasta 2031, ya que los hogares adinerados buscan SUV y camionetas premium equipadas con masaje multimodal, reposacabezas con alas y salones traseros reclinables.

El crecimiento del lujo tiene efectos multiplicadores: el cuero genuino recupera participación, los fuelles lumbares recirculantes y la inclinación de eje activo elevan el contenido de actuadores, y la integración de cabina de cristal desplaza las interfaces de control hacia paneles de puertas táctiles. Los segmentos económicos se mantienen estables, atendiendo principalmente nichos de flotas y valor donde la durabilidad supera al confort. La polarización por banda de precio impulsa a los proveedores a desarrollar plataformas escalables: un marco metálico estándar con kits de espuma y acabado actualizables reduce la amortización de herramientas mientras preserva la estética específica de la marca.

Análisis Geográfico

Estados Unidos capturó el 84,90% de participación del mercado de asientos automotrices de América del Norte en 2025, beneficiándose del alto contenido por vehículo del país y las sólidas ventas de camionetas. Míchigan y Kentucky anclan centros de ingeniería que se ubican junto al ensamblaje final de los OEM, consolidando las relaciones con los proveedores. El tamaño del mercado de asientos automotrices de América del Norte, atribuible a la demanda en Estados Unidos, seguirá creciendo, aunque su CAGR queda rezagada respecto a México debido a la saturación.

México registra una brisk CAGR del 7,05% hasta 2031, ya que los OEM chinos y los proveedores de segundo nivel se apresuran a establecer capacidad conforme al USMCA. La instalación de Shanghai Daimay en Ramos Arizpe y tres plantas próximas en Parras de la Fuente ejemplifican esta afluencia. Las mejoras logísticas en Laredo y Otay Mesa agilizan el flujo de conjuntos de asientos hacia las plantas de ensamblaje de Estados Unidos, reduciendo las ventanas de entrega y ampliando la ventaja de costo del país.

Canadá mantiene un volumen estable respaldado por cadenas de suministro integradas y marcos regulatorios paralelos. El impulso de Ontario hacia la fabricación basada en IA se alinea con los incentivos provinciales para la modernización de la automatización, permitiendo a los proveedores de asientos compensar los mayores costos laborales. La armonización transfronteriza de los estándares de seguridad garantiza que las plantas canadienses puedan abastecer las líneas de OEM de Estados Unidos y México con un mínimo esfuerzo de revalidación.

Panorama Competitivo

El mercado de asientos automotrices de América del Norte muestra un nivel moderado de concentración. Con su larga trayectoria en la industria, Adient, Lear y FORVIA han asegurado acuerdos de compra globales. Lear integra electrónica, combinando controles de asiento con funciones térmicas y de masaje. Adient se centra en arquitecturas de marco metálico modular adaptables desde vehículos compactos hasta de tamaño completo. FORVIA prioriza la sostenibilidad, introduciendo un asiento para camión que reduce las emisiones de CO₂ de cuna a puerta utilizando estructuras compuestas NAFILean Vision.

Magna International, aprovechando su experiencia en sistemas de cabina, ofrece módulos integrados de asientos, puertas y consola. Actores disruptivos como Daimay de China utilizan fábricas mexicanas para competir en precio y localización frente a los actores establecidos. Además, las empresas emergentes de software especializadas en monitoreo biométrico basado en asientos se han convertido en objetivos de adquisición prioritarios para las empresas de primer nivel que apuntan a servicios centrados en datos. Si bien existen altas barreras de entrada, incluidas las normas IATF 16949 e ISO 14001 y las responsabilidades de garantía de los OEM, los actores de nicho encuentran alivio a medida que las herramientas de diseño impulsadas por IA simplifican los desafíos de prototipado.

Líderes de la Industria de Asientos Automotrices de América del Norte

Adient PLC

Lear Corporation

Toyota Boshoku Corporation

Faurecia SE (FORVIA)

Magna International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Adient presentó el asiento ModuGo, una solución de asiento automotriz modular. El diseño permite a los fabricantes de automóviles mejorar la eficiencia de fabricación y reducir costos, al tiempo que ofrece a los consumidores opciones de asiento personalizables y adaptables. El enfoque modular simplifica los procesos de desarrollo de productos y fabricación.

- Marzo de 2025: Pasubio inauguró una nueva planta de corte de cuero en León, Guanajuato, México, con una inversión de USD 16 millones. La instalación, ubicada en el parque industrial PILBA, se especializa en la elaboración de cuero para asientos, reposacabezas y paneles de puertas.

Alcance del Informe del Mercado de Asientos Automotrices de América del Norte

Los asientos automotrices están diseñados para proporcionar un asiento cómodo al conductor y al pasajero en el vehículo. Un asiento automotriz típicamente consiste en un marco, un respaldo, un reposacabezas, una base de asiento y apoyabrazos. Están fabricados con diversos materiales, metales, compuestos, espuma y poliéster o cuero.

El Mercado de Asientos Automotrices de América del Norte está segmentado por tipo de material, tecnología, tipo de vehículo y país.

Según el tipo de material, el mercado está segmentado en Cuero, Tela y Otros Materiales.

Según la tecnología, el mercado está segmentado en Asientos Estándar, Asientos con Potencia, Asientos Ventilados y Otros Asientos.

Según el tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales.

Según el país, el mercado está segmentado en Estados Unidos, Canadá y el Resto de América del Norte.

Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado sobre la base del valor (USD Mil Millones).

| Cuero |

| Tela |

| Cuero Sintético |

| Espuma de Poliuretano y Otros |

| Asientos Estándar (Ajuste Manual) |

| Asientos con Potencia |

| Asientos Calefactados |

| Asientos Ventilados y Refrigerados |

| Asientos de Masaje y Bienestar |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados y Autobuses |

| Fabricante de Equipos Originales (OEM) |

| Posventa (Reemplazo, Instalación Retroactiva y Personalización) |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico Híbrido (VEH) |

| Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Batería (VEB) |

| Vehículo Eléctrico de Pila de Combustible (VEPC) |

| Económico |

| Gama Media |

| Lujo |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Material | Cuero |

| Tela | |

| Cuero Sintético | |

| Espuma de Poliuretano y Otros | |

| Por Tipo de Tecnología | Asientos Estándar (Ajuste Manual) |

| Asientos con Potencia | |

| Asientos Calefactados | |

| Asientos Ventilados y Refrigerados | |

| Asientos de Masaje y Bienestar | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados y Autobuses | |

| Por Canal de Ventas | Fabricante de Equipos Originales (OEM) |

| Posventa (Reemplazo, Instalación Retroactiva y Personalización) | |

| Por Propulsión | Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico Híbrido (VEH) | |

| Híbrido Enchufable (PHEV) | |

| Vehículo Eléctrico de Batería (VEB) | |

| Vehículo Eléctrico de Pila de Combustible (VEPC) | |

| Por Banda de Precio (Alineación de Acabados OEM) | Económico |

| Gama Media | |

| Lujo | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de asientos automotrices de América del Norte en 2026?

El mercado está valorado en USD 20,32 mil millones en 2026 y está proyectado para alcanzar USD 25,68 mil millones en 2031.

¿Qué material crece más rápido en los asientos automotrices de América del Norte?

El cuero genuino registra la CAGR más alta del 7,38% a medida que los SUV y las camionetas premium prefieren los acabados auténticos.

¿Por qué los asientos de masaje y bienestar están ganando terreno?

Los asientos de bienestar migran a los vehículos de gama media a medida que los proveedores reducen costos y los consumidores priorizan el confort y la salud en trayectos más largos.

¿Cómo influyen los mandatos de vehículos eléctricos en los asientos de vehículos comerciales?

Las normas de electrificación de flotas impulsan la demanda de asientos ultraligeros y sostenibles que compensan la masa de la batería y se alinean con los criterios de adquisición de cero emisiones.

¿Qué papel desempeña el USMCA en las cadenas de suministro de asientos?

La norma de valor regional del 75% del tratado comercial está impulsando a los proveedores a relocalizar la producción en México y Estados Unidos para el cumplimiento arancelario y el ahorro logístico.

Última actualización de la página el: