Tamaño y Participación del Mercado de Bebidas a Base de Aloe Vera

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

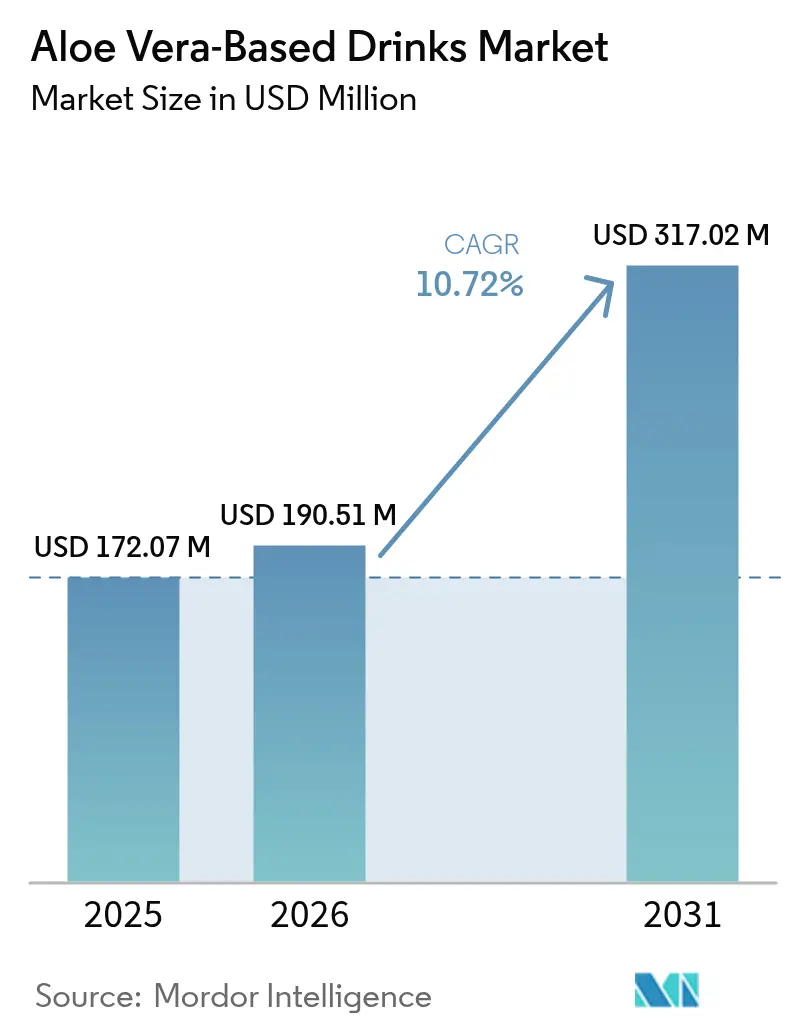

| Tamaño del Mercado (2026) | 190.51 Millones de dólares |

| Tamaño del Mercado (2031) | 317.02 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.72% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas a Base de Aloe Vera por Mordor Intelligence

El tamaño del mercado de bebidas a base de aloe vera en 2026 se estima en USD 190,51 millones, creciendo desde el valor de 2025 de USD 172,07 millones, con proyecciones para 2031 que muestran USD 317,02 millones, creciendo a una CAGR del 10,72% durante 2026-2031. La demanda acelerada de bebidas funcionales que mejoran la digestión y la inmunidad impulsa este crecimiento, mientras que los formatos listos para beber eliminan las barreras de preparación y amplían el atractivo para el mercado general. La ingeniería de sabores que suaviza el amargor del aloe sin comprometer los niveles de polisacáridos fomenta las compras recurrentes, y la certificación orgánica permite a las marcas mantener precios premium en América del Norte y Europa. La región Asia-Pacífico mantiene los costos de suministro bajo control gracias a su extensa base de cultivo, mientras que la reciente claridad regulatoria en la Unión Europea ha abierto un nuevo y considerable canal para el lanzamiento de productos. La intensidad competitiva se mantiene moderada debido a que la volatilidad de las materias primas y los estrictos estándares de calidad disuaden la rápida expansión de los nuevos participantes.

Conclusiones Clave del Informe

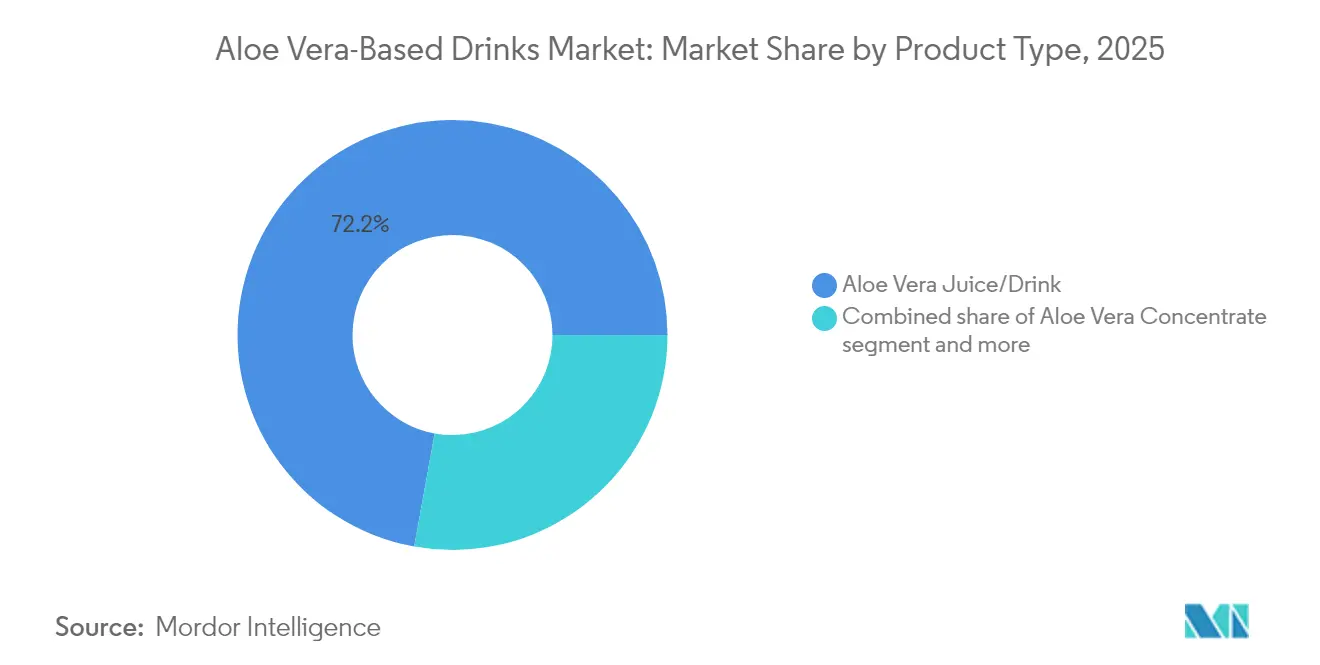

- Por tipo de producto, el Jugo/Bebida de Aloe Vera lideró con una participación de ingresos del 72,15% en 2025, mientras que el Concentrado de Aloe Vera se expande a una CAGR del 12,05% hasta 2031.

- Por sabor, las variantes con sabor capturaron el 56,70% de la participación del mercado de bebidas a base de aloe vera en 2025; se prevé que el segmento sin sabor crezca a una CAGR del 11,58%.

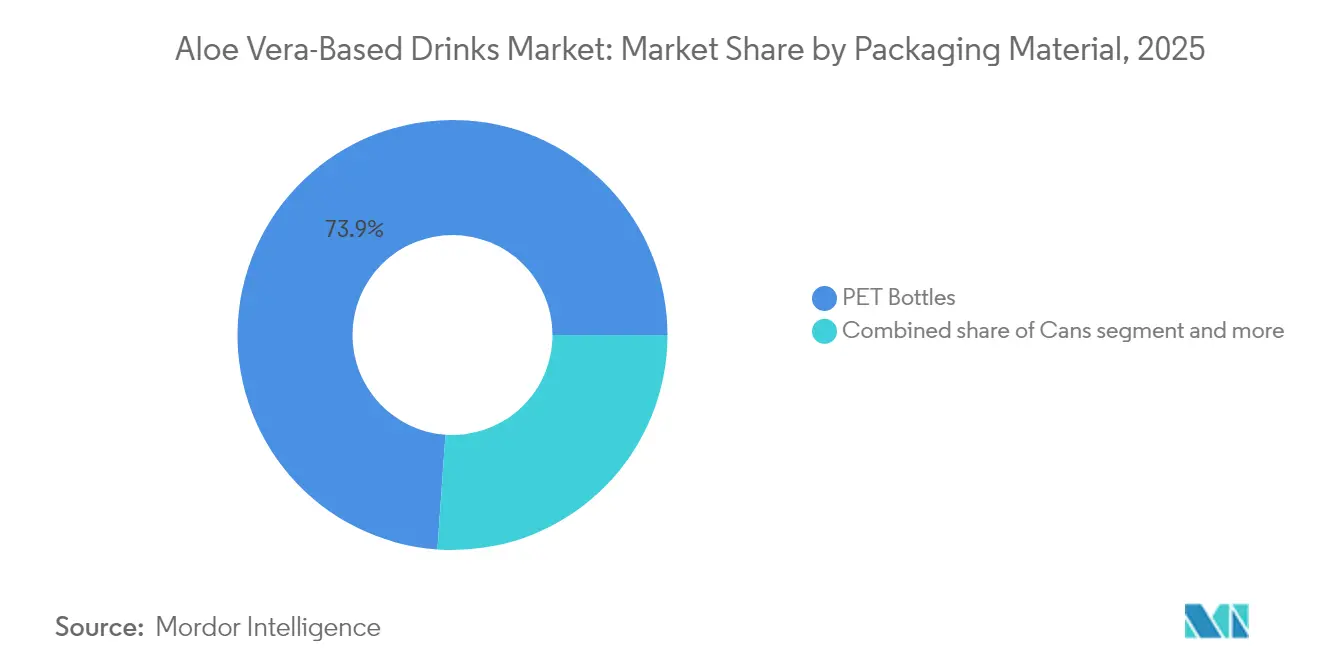

- Por envase, las botellas PET representaron el 73,88% del tamaño del mercado de bebidas a base de aloe vera en 2025, mientras que se proyecta que las latas avancen a una CAGR del 11,39%.

- Por canal, los supermercados e hipermercados mantuvieron una participación del 41,05% en 2025, y se espera que el comercio minorista en línea se expanda a una CAGR del 12,62% hasta 2031.

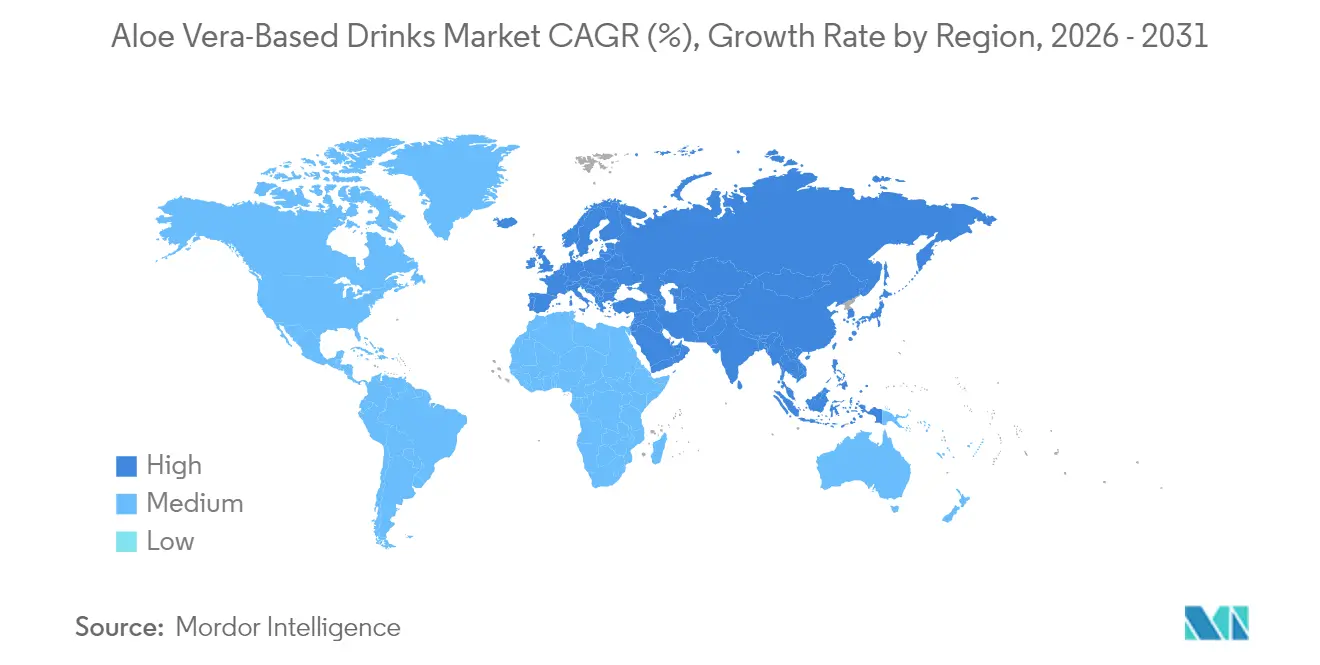

- Por región, la región Asia-Pacífico representó el 38,25% del valor de 2025; Europa está en camino hacia el crecimiento más rápido, con una CAGR del 12,37%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bebidas a Base de Aloe Vera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia por bebidas funcionales | +2.1% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Enfoque en la salud digestiva | +1.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Expansión del formato listo para beber | +1.5% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Innovación en sabores | +1.3% | Global | Corto plazo (≤ 2 años) |

| Líneas premium y orgánicas | +1.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Variantes bajas en calorías | +1.0% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Bebidas Funcionales

Los consumidores están destinando ahora una mayor proporción de su gasto en bebidas hacia productos que ofrecen beneficios comprobables para la salud. El contenido de acemanano del aloe respalda afirmaciones naturales de salud intestinal, que resuenan con fuerza entre los consumidores millennials y de la Generación Z. Los supermercados han respondido creando secciones dedicadas a bebidas funcionales, trasladando el aloe desde estantes de nicho hacia pasillos de alto tráfico. La proliferación de adaptógenos y probióticos en nuevas mezclas profundiza los beneficios percibidos de bienestar y sostiene la elasticidad de precios. Estos factores, en conjunto, sustentan un aumento estructural en la presencia del aloe en las góndolas de la categoría en los mercados minoristas desarrollados.

Creciente Popularidad de los Productos Naturales para la Salud Digestiva

El escepticismo hacia los aditivos sintéticos orienta a los consumidores hacia los productos botánicos con largas tradiciones medicinales. El gel de la hoja interior del aloe ofrece una solución reconocible, pero la estandarización de los niveles de acemanano sigue siendo un obstáculo para toda la industria. El Consejo Internacional de la Ciencia del Aloe establece parámetros voluntarios que permiten a las marcas premium establecer y mantener la confianza del consumidor. Los marcos regulatorios como el 21 CFR Parte 170 en los Estados Unidos proporcionan salvaguardas adicionales para las formulaciones de grado alimentario[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "CFR Título 21, Partes 170-172," fda.gov. Por lo tanto, las empresas enfatizan la extracción de la hoja interior y los procesos de bajo contenido de aloína para cumplir con las expectativas tanto de seguridad como de eficacia, según el Consejo Internacional de la Ciencia del Aloe.

Expansión de los Formatos Listos para Beber

Las botellas PET de uso individual y las latas de aluminio permiten a los compradores adquirir bebidas de aloe por impulso en gimnasios, estaciones de tránsito y tiendas de conveniencia. Los grandes grupos de bebidas están ampliando su capacidad de envasado por contrato; un ejemplo notable es la planta con neutralidad de carbono de Suntory Oceania en Queensland, que puede llenar más de 200 millones de litros anuales, según Krones AG[2]Fuente: Krones AG, "Referencia de Planta de Bebidas con Neutralidad de Carbono," krones.com. Las marcas más pequeñas utilizan dichas instalaciones para escalar sin incurrir en grandes inversiones de capital, garantizando así un alcance nacional mientras se concentran en el abastecimiento de ingredientes y la construcción de marca. La disponibilidad de productos listos para beber, por lo tanto, amplía el mercado de bebidas a base de aloe vera más allá de los aficionados al bienestar del núcleo duro.

Innovaciones en Sabores de Frutas y Hierbas

El amargor limitaba antes el atractivo del aloe, pero las mezclas con piña, mango, jengibre y cúrcuma ahora suavizan el sabor mientras añaden beneficios complementarios para la salud. Las formulaciones equilibradas deben preservar suficiente aloe para sostener las afirmaciones de salud digestiva, lo que exige un control estricto de las proporciones de dilución. Las variantes exitosas obtienen posicionamiento en el mercado general, donde el sabor impulsa las compras recurrentes. A medida que los minoristas amplían su oferta de bebidas funcionales, la diversidad de sabores diferencia aún más las propuestas en góndola y mitiga el riesgo de convertirse en una categoría indiferenciada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Conciencia limitada de los beneficios funcionales | -1.4% | Mercados emergentes, zonas rurales | Mediano plazo (2-4 años) |

| Vida útil corta | -1.6% | Regiones sin cadena de frío | Corto plazo (≤ 2 años) |

| Altos costos de producción e insumos | -1.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adulteración o inconsistencia de calidad | -1.1% | Regiones de suministro fragmentadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Conciencia Limitada de los Beneficios Funcionales

Fuera de los grandes centros urbanos, el aloe sigue siendo mejor conocido como ingrediente cosmético de uso tópico que como bebida. Las campañas educativas son costosas, y las regulaciones sobre declaraciones de propiedades saludables exigen evidencia clínica sólida, que las empresas más pequeñas pueden tener dificultades para financiar. Los logotipos de certificación son útiles, pero su reconocimiento sigue siendo bajo en las regiones en desarrollo. Con el tiempo, la investigación coordinada de la industria podría ampliar la comprensión, aunque la fragmentación entre los productores complica los esfuerzos de difusión conjunta.

Vida Útil Corta de las Bebidas Mínimamente Procesadas

El gel fresco de aloe pierde su calidad en pocas horas después de la cosecha, y las bebidas mínimamente procesadas duran solo una o dos semanas en refrigeración. Las regiones sin logística confiable de cadena de frío, por lo tanto, no pueden almacenar formatos de estilo crudo. La pasteurización HTST extiende la vida útil a varios meses conservando más acemanano que la UHT, pero incurre en costos energéticos adicionales y puede comprometer aún así el sabor fresco. Los concentrados y las alternativas en polvo permiten el envío en condiciones ambientales, pero sacrifican el posicionamiento de producto "crudo", dejando a los responsables de marketing la tarea de equilibrar alcance y autenticidad, según el Instituto de Investigación Engineers India[3]Fuente: Instituto de Investigación Engineers India, "Informe de Proyecto sobre el Cultivo y Procesamiento de Aloe Vera," eiriindia.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Eficiencia Impulsa el Impulso de los Concentrados

En 2025, los formatos de jugo y bebida representaron el 72,15% del mercado de bebidas a base de aloe vera, lo que subraya la preferencia de los compradores por la conveniencia de consumo en cualquier momento. Los concentrados, aunque más pequeños en participación, avanzan a una CAGR del 12,05% porque se envían con menor peso y se envasan cerca del destino, lo que reduce los gastos de logística unitaria. Estos ahorros son especialmente relevantes para los exportadores de Asia-Pacífico que diluyen y embotellan más cerca de los consumidores de América del Norte y Europa. Las elecciones de procesamiento importan: el fileteado manual del gel maximiza la retención de polisacáridos, mientras que la molienda de la hoja entera aumenta el rendimiento pero exige un control más estricto de la aloína. Para los concentrados, el secado por atomización y el secado por congelación extienden la estabilidad en almacén hasta 24 meses, aunque requieren alta energía, lo que genera interés en pilotos de secado solar que reducen los costos operativos en zonas tropicales.

Los actores comerciales también segmentan por ocasión de consumo. Las botellas listas para beber apuntan a la hidratación y la digestión en movimiento, mientras que los sobres de concentrado atienden a los bares de batidos y los productores de shots funcionales. La flexibilidad de los concentrados respalda los contratos de marca propia y de servicio de alimentos, ampliando los flujos de ingresos más allá de las góndolas minoristas. Estas dinámicas posicionan a los concentrados a base de aloe vera para continuar superando el crecimiento general del mercado de bebidas a base de aloe vera durante el horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sabor: La Transparencia Impulsa la Adopción de Variantes Sin Sabor

Las variantes con sabor mantuvieron una participación del 56,70% en 2025, aprovechando mezclas de frutas y hierbas para compensar el amargor natural del aloe. Las combinaciones tropicales, como piña y mango, transmiten frescura, mientras que las infusiones de jengibre o cúrcuma añaden indicios de refuerzo inmunológico o antiinflamatorio. La restricción crítica es la dilución: unas bases de sabor excesivas pueden reducir la densidad de acemanano por debajo de los umbrales funcionales, por lo que los formuladores ajustan con precisión las proporciones para proteger las declaraciones de propiedades saludables. Los compradores minoristas priorizan el sabor para las ventas recurrentes, convirtiendo el liderazgo en sabor en una vía hacia las ubicaciones prime en góndola en los supermercados de amplio canal.

Las opciones sin sabor, aunque históricamente de nicho, están ganando terreno a una CAGR del 11,58% a medida que los consumidores de etiqueta limpia toleran, y a veces buscan, el sabor original de la planta. El segmento se beneficia del comercio electrónico, donde las páginas de producto con contenido extenso explican las credenciales de pureza, y de los canales especializados que permiten el muestreo. Las listas cortas de ingredientes, a menudo solo gel de aloe, agua y ácido ascórbico, fortalecen la confianza. Este minimalismo está estrechamente vinculado a la certificación orgánica, lo que eleva el valor de la cesta pero requiere suministros confiables de alta calidad. A medida que aumentan las expectativas de transparencia, el mercado de bebidas a base de aloe vera probablemente verá proposiciones de sabor y pureza convergentes que amplíen la elección del consumidor.

Por Material de Envase: La Sostenibilidad Impulsa las Latas de Aluminio

Las botellas PET siguieron dominando el volumen de 2025 con un 73,88%, apoyadas por cadenas de reciclaje globales consolidadas y la visibilidad transparente de la pulpa del producto. Sin embargo, el escrutinio medioambiental se ha intensificado, y la circularidad de botella a botella sigue por debajo de los objetivos deseados en varias regiones. Los productores responden aumentando el contenido de PET reciclado, lo que eleva los costos en aproximadamente un 7%, pero ayuda a cumplir con los criterios de sostenibilidad de los minoristas. Los avances técnicos, como los aditivos bloqueadores de luz, ahora protegen los polisacáridos de la degradación por UV sin recurrir a etiquetas opacas.

Las latas de aluminio crecen a una CAGR del 11,39%, impulsadas por tasas de reciclaje superiores al 90% en mercados de depósito y devolución como Alemania y una sólida percepción del consumidor sobre la reciclabilidad de las latas. La exclusión total de la luz extiende aún más la vida útil, un beneficio para la logística en temperatura ambiente en climas cálidos. Los elementos de diseño, como acabados mate y paletas de colores pastel, ayudan a reposicionar las latas desde un legado de bebidas carbonatadas hacia un territorio de bienestar. Los envases de cartón representan una porción menor, pero el llenado aséptico proporciona doce meses de estabilidad que favorece los envíos de exportación donde los retrasos en puertos son frecuentes. El vidrio sigue siendo premium, pero las desventajas en emisiones de flete y roturas limitan su escala en la industria de bebidas a base de aloe vera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Digitales Amplían el Alcance

Los supermercados e hipermercados representaron el 41,05% de la facturación de 2025, aprovechando el tráfico peatonal y las promociones de precios en múltiples niveles para estimular la prueba del producto. Sin embargo, las tarifas de entrada en lista, los descuentos por espacio en góndola y los altos requisitos de margen pesan significativamente sobre las marcas emergentes. Las tiendas de conveniencia capitalizan el impulso del formato individual entre los viajeros, pero la fragmentación de las rutas de mercado limita su cobertura nacional en muchos países en desarrollo. Los establecimientos especializados en alimentos saludables fomentan la credibilidad y ofrecen puntos de contacto educativos, pero su reducida presencia limita el potencial de volumen.

El comercio minorista en línea, que se expande a una CAGR del 12,62%, elimina las restricciones de espacio en góndola y respalda modelos de suscripción que aseguran la demanda mensual. La narrativa detallada del producto en línea aborda las dudas del consumidor sobre el sabor y la eficacia, fomentando altas tasas de repetición para las marcas de confianza. Los servicios de comercio rápido difuminan aún más la línea entre la adquisición digital y en el punto de venta al entregar botellas refrigeradas en 30 minutos en las principales ciudades. Los canales de servicio de alimentos y gimnasios añaden volumen incremental con márgenes atractivos, aunque los tamaños de envase personalizados y el cumplimiento regulatorio para el consumo fuera del hogar requieren atención operativa adicional. En conjunto, estas vías garantizan que el mercado de bebidas a base de aloe vera mantenga diversas rutas hacia los compradores a medida que los hábitos evolucionan.

Análisis Geográfico

La región Asia-Pacífico representó el 38,25% del valor de 2025, impulsada por la arraigada aceptación cultural del aloe en los remedios tradicionales y sus bases de cultivo escalables en China, India y Corea del Sur. La rápida urbanización y la premiumización de las bebidas listas para beber proporcionan a las marcas una audiencia receptiva, mientras que inversiones como la planta con neutralidad de carbono de Suntory en Queensland indican confianza en la demanda continua de bebidas funcionales. Los desafíos incluyen estructuras agrícolas fragmentadas y regímenes de control de calidad variables, que elevan los riesgos de adulteración y complican la trazabilidad transfronteriza. Las iniciativas nacionales en India para aumentar la superficie de plantas medicinales podrían expandir la oferta, pero los altos costos de comercialización y el limitado apoyo a los precios siguen restringiendo la rentabilidad de los agricultores.

Europa, liberada de su anterior prohibición de uso alimentario a finales de 2024, es ahora la región de más rápido crecimiento con una CAGR del 12,37%. Alemania, España e Italia lideran la adopción temprana gracias a sus consolidadas culturas de alimentos orgánicos, mientras que el ecosistema minorista de salud y bienestar del Reino Unido acelera la prueba del producto. La supervisión de la Autoridad Europea de Seguridad Alimentaria impone estrictos límites de aloína, lo que eleva los costos de cumplimiento pero garantiza a los consumidores la seguridad del producto. Los sistemas de depósito y devolución impulsan las tasas de reciclaje de latas de aluminio por encima del 90%, alineándose con las expectativas de envases sostenibles que favorecen las bebidas de aloe, posicionadas como ecológicas. El suministro sigue siendo ajustado dado que la superficie orgánica no lleva el ritmo de la demanda, lo que impulsa lazos de abastecimiento más estrechos entre los envasadores europeos y los cultivadores de México y Kenia.

América del Norte presenta una oportunidad madura pero aún en expansión, anclada en una alta conciencia sobre las bebidas funcionales y una sólida penetración del comercio electrónico. Las ventas de alimentos orgánicos en Estados Unidos alcanzaron USD 63,8 mil millones en 2023 a pesar de las presiones inflacionarias. La Iniciativa de Transición Orgánica del Departamento de Agricultura de los Estados Unidos respalda el crecimiento de la superficie, aunque el impulso de adopción ha sido más lento de lo esperado, dejando a las marcas dependientes del gel importado. Canadá refleja las preferencias de Estados Unidos pero a menor escala y se beneficia de normas de etiquetado armonizadas que simplifican la distribución transfronteriza. México, con regiones áridas aptas para el cultivo del aloe, es un proveedor crítico, aunque los productores deben superar auditorías de certificación para cumplir con los umbrales de calidad de los compradores del norte.

América del Sur y el Oriente Medio y África juntos representan una participación modesta pero creciente del mercado de bebidas a base de aloe vera. Las grandes empresas de bebidas de Brasil han comenzado líneas piloto de aloe, pero las limitaciones de la cadena de frío fuera de las grandes ciudades retrasan la implementación generalizada. Argentina aprovecha su proximidad a las zonas de cultivo, mientras que Colombia explora técnicas de secado solar que podrían generar ingresos durante todo el año para los pequeños productores. En el Consejo de Cooperación del Golfo, las poblaciones expatriadas pudientes buscan bebidas de bienestar premium, aunque el calor extremo y los altos costos logísticos mantienen los precios elevados. La red minorista organizada de Sudáfrica proporciona una base de lanzamiento para el crecimiento regional, aunque los cortes de energía interrumpen ocasionalmente los segmentos que dependen de la refrigeración.

Panorama regulatorio

Las bebidas a base de aloe vera se regulan principalmente como alimentos, pero la aplicación de la normativa se endurece cuando las etiquetas insinúan un tratamiento de enfermedades. En Estados Unidos, los productos posicionados con propiedades terapéuticas pueden ser tratados como nuevos medicamentos no aprobados en virtud de la Federal Food, Drug, and Cosmetic Act, mientras que las formulaciones de grado alimentario deben cumplir los requisitos de la FDA en materia de seguridad de ingredientes y etiquetado, incluidas las salvaguardas aplicadas a los ingredientes alimentarios conforme al 21 CFR Part 170.

En Europa, el acceso al mercado para las preparaciones de aloe cambió después de que el Tribunal General de la UE anulara el Reglamento (UE) 2021/468 de la Comisión el 13 de noviembre de 2024 (en casos como Aloe Vera of Europe contra la Comisión), reglamento que había restringido determinadas preparaciones de hoja de aloe que contienen derivados de hidroxiantraceno (HAD) en virtud del Reglamento (CE) n.º 1925/2006. Aun con ese cambio legal, los proveedores siguen enfrentando estrictas exigencias de seguridad y calidad en torno al control de aloína/HAD y al cumplimiento normativo de importación en general, incluidas las obligaciones de diligencia debida corporativa e información vinculadas a la transparencia de la cadena de suministro, como la Directiva sobre Diligencia Debida de las Empresas en materia de Sostenibilidad (CSDDD) y la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD).

Panorama Competitivo

El mercado de bebidas a base de aloe vera sigue siendo moderadamente fragmentado, con los cinco mayores actores estableciendo puntos de referencia de calidad y precio, aunque en conjunto mantienen bien menos de la mitad de los ingresos globales. OKF de Corea del Sur aprovecha la fabricación a escala y un amplio portafolio de certificaciones para abastecer a más de 180 países. ALO Drink, con sede en los Estados Unidos, se diferencia con recetas de sabor a frutas y visibilidad transparente de la pulpa que atrae a los compradores de los supermercados del mercado general. Forever Living Products integra las bebidas dentro de un ecosistema de venta directa, evitando las tarifas de espacio en góndola minorista y utilizando la educación de los distribuidores para sostener un alto nivel de participación. Lotte Chilsung Beverage disfruta de una sólida presencia en bebidas listas para beber en el mercado doméstico y ciclos rápidos de desarrollo de productos, mientras que Herbalife ofrece concentrados de aloe como complementos de rehidratación que se integran a la perfección en sus programas de nutrición.

Las barreras para la rápida adquisición de participación de mercado incluyen las fluctuaciones en los precios de las materias primas, los complejos requisitos de cumplimiento en seguridad alimentaria y el desafío técnico de equilibrar la retención de acemanano con la estabilidad en almacén. Las marcas líderes invierten en pasteurización HTST y filtración multietapa para maximizar las cargas funcionales sin sacrificar el sabor. La certificación y la trazabilidad sirven ahora como barreras competitivas; OKF, por ejemplo, destaca los sellos del Consejo Internacional de la Ciencia del Aloe para tranquilizar a los compradores, y varias empresas emergentes de América del Norte utilizan libros de contabilidad de cadena de bloques para registrar los trayectos desde la granja hasta la botella. Estos sistemas añaden costos, pero sustentan el posicionamiento premium, especialmente en el comercio minorista en línea donde la procedencia de los ingredientes influye considerablemente en las decisiones de compra.

Las alianzas estratégicas configuran las trayectorias de expansión. Los procesadores asiáticos celebran acuerdos de envasado por encargo con marcas europeas y estadounidenses para sortear los costos de flete de las bebidas terminadas, mientras que las empresas occidentales firman contratos plurianuales de suministro de hoja para asegurar las especificaciones de acemanano. Persisten espacios de producto en SKUs bajos en calorías endulzados con fruta del monje, y en mezclas funcionales que incorporan colágeno o adaptógenos. La consolidación sigue siendo plausible a mediano plazo a medida que los grandes grupos de bebidas multinacionales exploran adquisiciones para establecerse en la industria de bebidas a base de aloe vera de rápido crecimiento.

Líderes de la Industria de Bebidas a Base de Aloe Vera

ALO Drink (SPI West-Port)

Forever Living Products

Lotte Chilsung Beverage

Herbalife Nutrition

OKF Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La claridad regulatoria en Europa tras la decisión del Tribunal General de noviembre de 2024, que anuló el Reglamento (UE) 2021/468 de la Comisión, ha reabierto la actividad de desarrollo de productos y de incorporación a listados para las formulaciones de bebidas de aloe conformes, manteniendo al mismo tiempo una prima por el control estricto del contenido de aloína/HAD y de la documentación de respaldo. Para las marcas y proveedores, esto abre espacio para ganar listados demostrando el abastecimiento a partir de la hoja interna, el procesamiento con bajo contenido de aloína y la certificación por terceros, utilizando marcos y sellos asociados a organismos como el International Aloe Science Council junto con las certificaciones de seguridad alimentaria convencionales utilizadas por los envasadores contratados de bebidas.

Los lanzamientos recientes también apuntan a un posicionamiento más centrado en el ingrediente, acorde con el comportamiento de compra de las bebidas funcionales. En febrero de 2026, ALO Drink presentó sabores de jugo no reconstituido y totalmente naturales (incluidos los formatos 100% Passion Fruit y 100% Sugarcane) en Expo West, reforzando la demanda de innovación de sabores sin perder una propuesta clara de aloe. En el plano operativo, las oportunidades de automatización en las líneas de pelado, filtración y purificación, incluidos los pasos automatizados de pelado y ultrafiltración utilizados para eliminar la aloína protegiendo a la vez los bioactivos, pueden respaldar la escalabilidad y la consistencia, un factor diferenciador en una categoría afectada por la variabilidad de calidad y las limitaciones de vida útil corta.

Novedades recientes del sector

- Mayo de 2026: Forever Living Products India presentó Aloe Herbal Infusion, un formato de cero calorías pensado para consumirse caliente o frío. El lanzamiento extiende el aloe más allá de las botellas listas para beber hacia rutinas de bienestar basadas en preparación, añadiendo nuevas ocasiones de consumo para la marca sin sumar azúcar ni calorías.

- Marzo de 2026: Forever Living Products India anunció que su producto insignia, Forever Aloe Vera Gel, ahora se fabrica localmente en India. La producción local busca mejorar la continuidad del suministro y la supervisión de calidad, además de reducir los plazos de entrega, respaldando una mayor disponibilidad en un mercado clave de Asia-Pacífico.

- Abril de 2025: Grace Foods lanzó envases con precio marcado para su gama de bebidas Say Aloe en tres sabores (Original, Strawberry y Mango) en botellas de 500 ml a 1,15 GBP. El lanzamiento apunta a una ejecución minorista de alta rotación y a la asequibilidad, lo que ayuda a impulsar la prueba y la compra repetida en canales convencionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las bebidas listas para beber en las que el aloe vera se declara como ingrediente principal, comercializadas en canales convencionales y especializados, y se contabiliza según el valor generado por la venta de estas bebidas a los compradores finales en las principales regiones.

Exclusiones del alcance: se excluyen las cápsulas de suplementos dietéticos, los insumos de aloe de grado cosmético y los ingredientes de aloe a granel que no se venden como bebidas terminadas.

Descripción general de la segmentación

- Por Tipo de Producto

- Jugo/Bebida de Aloe Vera

- Concentrado de Aloe Vera

- Otros (Agua Infusionada con Aloe Vera, Jugo Mixto de Aloe Vera, Gel de Aloe Vera y Otros)

- Por Tipo de Sabor

- Con Sabor

- Sin Sabor/Natural

- Por Material de Envase

- Botellas PET

- Latas

- Tetra-Pak y Cartones

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para construir la base de hechos que facilita sustentar los supuestos posteriores. Recopilamos información pública como estadísticas agrícolas y de cultivos de fuentes como FAOSTAT, flujos comerciales de UN Comtrade y orientación en materia de seguridad alimentaria de organismos como la FDA de EE. UU. y la Comisión Europea.

Para mantener el modelo alineado con lo que realmente se vende, también revisamos las normas de etiquetado de productos, las notas de envasado y de categoría de bebidas de asociaciones sectoriales, así como los informes corporativos y las presentaciones para inversores en busca de indicios de mezcla de canales y geografía. Se utiliza de forma selectiva una suscripción de pago para datos financieros de empresas y noticias con el fin de detectar lanzamientos de productos y expansiones a nuevos países, y se consulta una base de datos de envíos de importación y exportación a nivel de partida cuando la visibilidad comercial aporta claridad. Estas fuentes no son exhaustivas, y también se utilizaron muchos otros documentos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar qué proporción de los SKU basados en aloe realmente califican como bebidas de aloe vera, y cómo se comportan los precios y los márgenes de canal en las distintas regiones. Hablamos con encuestados del lado de las marcas y la distribución, junto con expertos del lado del envasado y los ingredientes, de modo que las señales de demanda y las limitaciones de suministro pudieran conciliarse antes de finalizar los supuestos.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos de nivel C: 15% | APAC: 40% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 27% | EMEA: 34% |

| Actores más pequeños: 20% | Gerentes: 58% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente del conjunto de la demanda que utiliza la orientación de las ventas de la categoría de bebidas, la penetración de las bebidas a base de aloe y las bandas de precios observadas para reconstruir el valor por región. Los totales se verifican después mediante aproximaciones ascendentes selectivas, como puntos de precio de SKU muestreados por tipo de envase y una estimación del volumen a nivel de punto de venta a partir de conversaciones con los canales, y el modelo se ajusta cuando las dos perspectivas no coinciden.

Los factores relevantes en este mercado incluyen la proporción de productos aromatizados frente a naturales, los cambios en la combinación de envases entre PET, latas y cartones, el crecimiento del comercio minorista en línea frente a las ventas impulsadas por tiendas físicas, la disponibilidad de materia prima de aloe y el cumplimiento de calidad, y las expectativas específicas de cada región en materia de etiquetado o seguridad que pueden limitar los lanzamientos. Para la previsión, utilizamos un análisis de escenarios respaldado por una vista de regresión multivariante simple, en la que el crecimiento se vincula a la adopción de bebidas funcionales, la expansión de la distribución y el movimiento de precios esperado, y luego se contrasta con lo que los profesionales del sector esperan en cuanto a la velocidad de lanzamiento de nuevos productos. Cuando una subregión presenta datos débiles, las brechas se abordan utilizando indicadores proxy como las tendencias de importación y el crecimiento comparable de bebidas funcionales, seguido de una revisión de expertos antes de cerrar las cifras finales.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples puntos de control para que cualquier salto inusual se explique antes de su aprobación final. Comparamos los resultados con señales independientes, como la dirección del comercio, el impulso de los formatos de envasado y la retroalimentación de los canales sobre precios y compra repetida, y luego revisamos de nuevo los valores atípicos a nivel de país y región.

Se realiza una segunda revisión por analista sobre la lógica de los supuestos, y se vuelve a contactar a los expertos cuando nuevas normativas, lanzamientos importantes o shocks de suministro dejan obsoletos los datos anteriores. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos relevantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de bebidas a base de aloe vera de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para las bebidas a base de aloe vera pueden parecer muy dispares porque el límite de la categoría se interpreta de manera diferente, y el año utilizado para el tamaño de mercado actual no siempre es el mismo. Las diferencias también surgen de cómo las empresas tratan las mezclas aromatizadas, cómo convierten las divisas y si sus supuestos de precios reflejan los precios de venta al público o un valor más cercano al realizado.

Las comprobaciones de precios minoristas en tamaños de envase comunes, junto con la retroalimentación de los canales sobre la combinación entre ventas en línea y ventas en tienda física, son los puntos de evidencia que mantienen a Mordor Intelligence anclada a un alcance coherente de bebidas terminadas, en lugar de permitir que los productos de aloe adyacentes inflen los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 190,51 millones de USD (2026) | |

| Editorial sectorial A | 131,67 millones de USD (2024) | Utiliza un año base anterior y puede aplicar una definición más estrecha que no capta los lanzamientos más recientes de mezclas de aloe ni la expansión reciente de canales, lo que puede reducir el valor actual declarado. |

| Editorial global B | 146,80 millones de USD (2025) | Parte de un año base diferente y puede basarse en supuestos amplios de crecimiento de las bebidas funcionales, con escasa claridad sobre si el valor se rastrea al nivel minorista o más cerca del precio realizado por canal. |

En conjunto, la dispersión se explica en gran medida por el momento temporal y por lo que se contabiliza como una bebida de aloe vera frente a un conjunto más amplio de bebidas relacionadas con el aloe. Al mantener el alcance anclado a las bebidas terminadas y utilizar comprobaciones repetibles sobre precios y combinación de canales, nuestra estimación resulta más fácil de rastrear hasta variables claras y pasos de revisión.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se proyecta para el mercado de bebidas a base de aloe vera en 2031?

Se prevé que alcance USD 317,02 millones en 2031, lo que refleja una tasa de crecimiento anual compuesto del 10,72%.

¿Qué región lidera actualmente las ventas globales de bebidas de aloe?

Asia-Pacífico ocupa el primer lugar con el 38,25% de los ingresos de 2025 gracias al cultivo generalizado y la familiaridad cultural con el aloe.

¿Qué formato de envase está creciendo más rápido para las bebidas de aloe?

Las latas de aluminio avanzan a una CAGR del 11,39%, impulsadas por las altas tasas de reciclaje y la protección bloqueadora de luz de los componentes activos.

¿Por qué los concentrados están ganando terreno entre los fabricantes?

Los formatos concentrados reducen el peso de envío y permiten la dilución local, recortando los costos logísticos entre un 15% y un 20% en comparación con el envío de botellas listas para beber.

¿Qué papel juega la certificación orgánica en la elección del consumidor?

Las etiquetas orgánicas sustentan los precios premium, especialmente en América del Norte y Europa, y tranquilizan a los compradores sobre los bajos niveles de aloína y las prácticas agrícolas sostenibles.

Última actualización de la página el: