Tamaño y Participación del Mercado de Equipos Intravenosos (IV)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

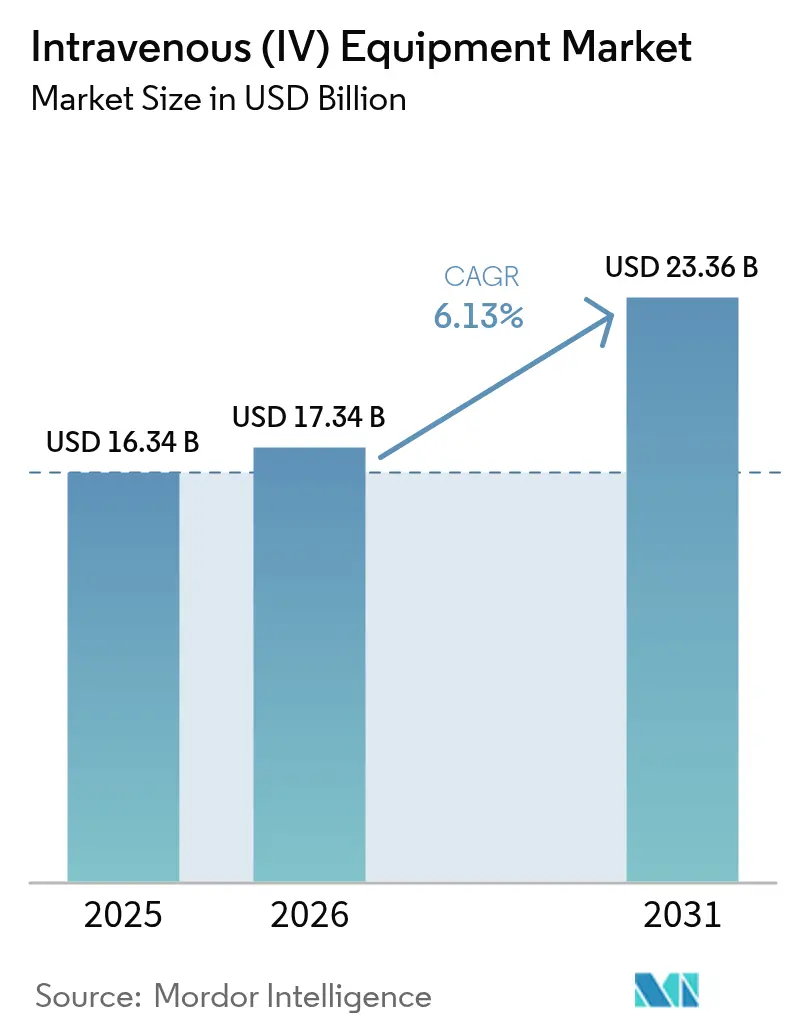

| Tamaño del Mercado (2026) | 17.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

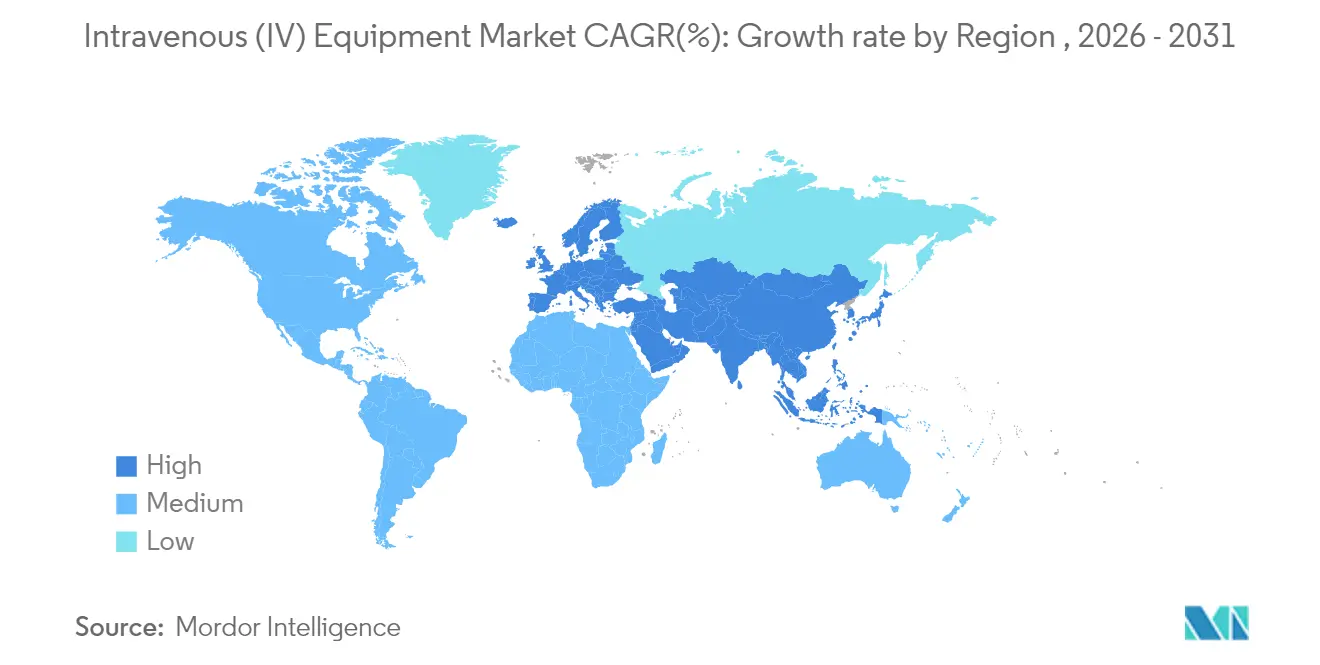

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Intravenosos (IV) por Mordor Intelligence

Se espera que el mercado de dispositivos de terapia intravenosa (IV) crezca de 16.340 millones de USD en 2025 a 17.340 millones de USD en 2026 y se proyecta que alcance los 23.360 millones de USD en 2031 a una CAGR del 6,13% durante 2026-2031. La fragilidad de la cadena de suministro quedó en evidencia cuando el huracán Helene obligó a Baxter a cerrar su planta en Carolina del Norte, eliminando el 60% de la capacidad de fluidos IV de EE. UU. y llevando a los hospitales a reducir su uso hasta en un 55%[1]Fuente: Personal de NPR, "El huracán Helene cierra la planta de Baxter y desencadena una escasez de fluidos IV," npr.org . La perturbación aceleró los proyectos piloto de producción de fluidos en el punto de atención y amplió los llamados a una diversificación de fuentes. La presión regulatoria tras múltiples retiros de Clase I ha impulsado a los fabricantes hacia funciones de seguridad habilitadas por IA, impulsando una rápida adopción de sistemas de infusión inteligentes. La expansión sanitaria de Asia-Pacífico y la carga de enfermedades crónicas sustentan la expansión regional más rápida, incluso cuando América del Norte sigue siendo el ancla de ingresos. Las fusiones y adquisiciones en intensificación, ilustradas por la adquisición de Inari Medical por parte de Stryker por 4.900 millones de USD, señalan un cambio hacia la convergencia de carteras que agrupa bombas, catéteres y monitorización en plataformas integradas.

Conclusiones Clave del Informe

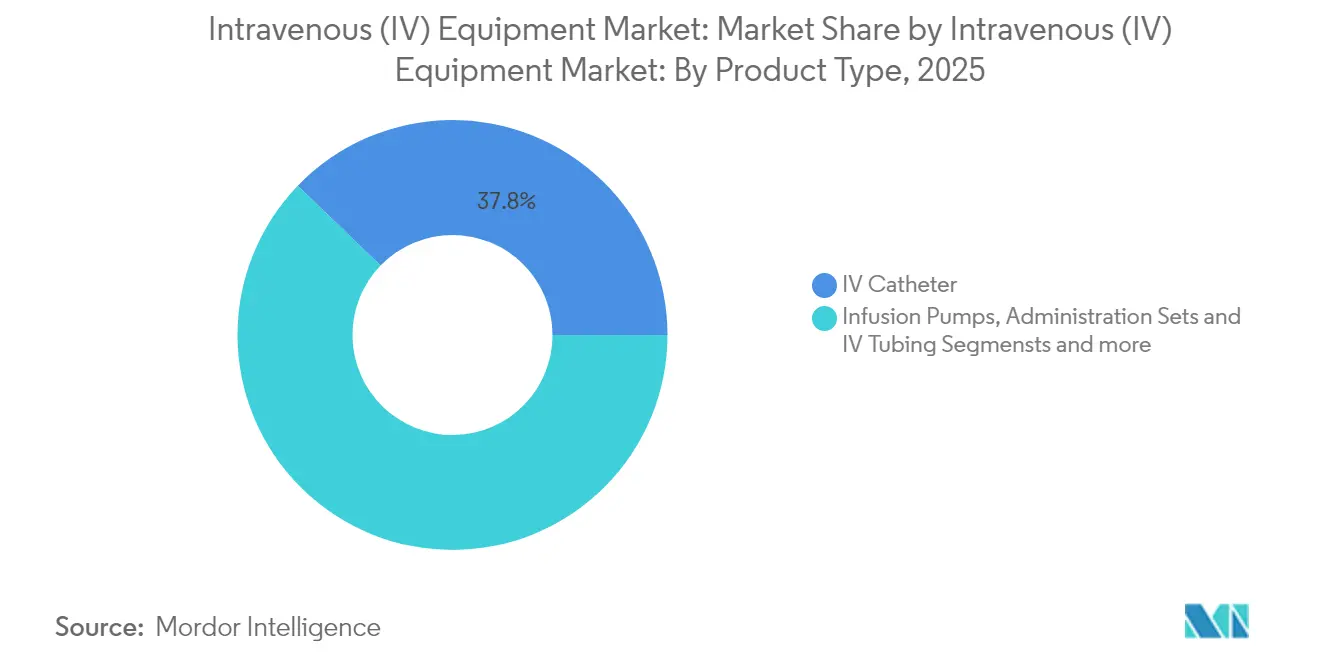

- Por tipo de producto, los catéteres IV lideraron con el 37,78% de la participación del mercado de dispositivos de terapia intravenosa (IV) en 2025, mientras que se prevé que las bombas de infusión inteligentes alcancen una CAGR del 6,67% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 48,62% en 2025; se espera que los entornos de atención domiciliaria se expandan a una CAGR del 6,97% hasta 2031.

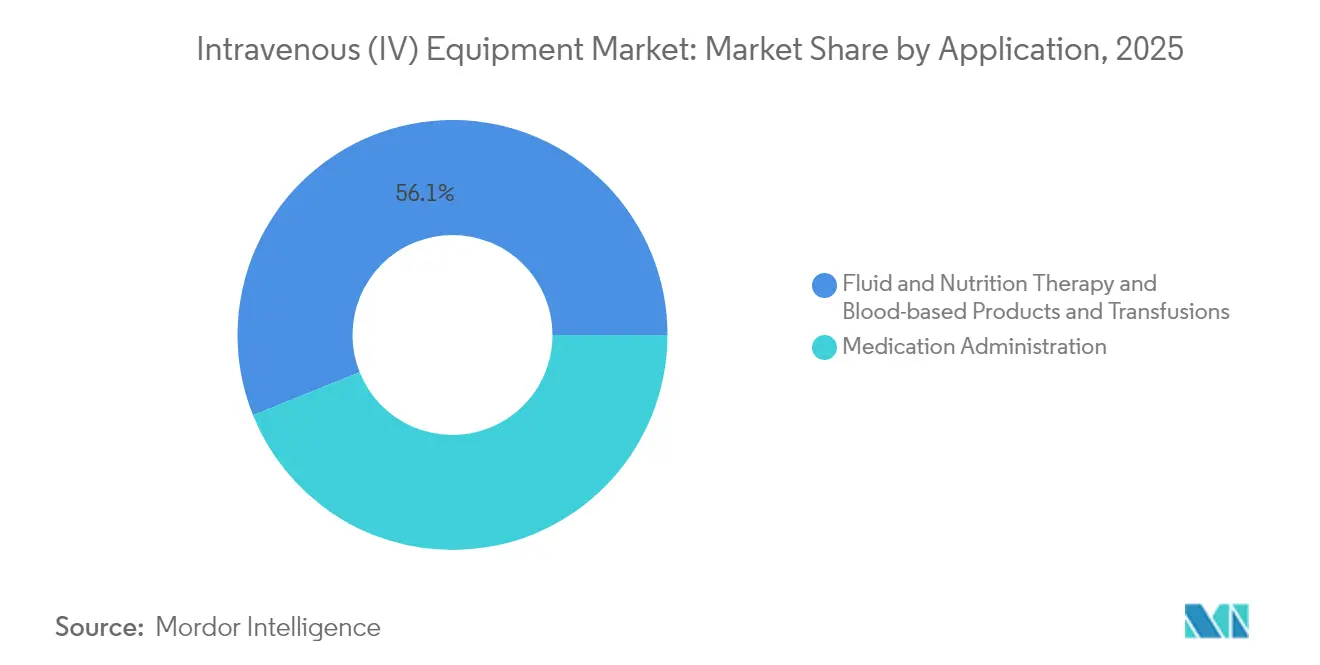

- Por aplicación, la quimioterapia y la oncología registraron un crecimiento de CAGR del 7,72%, superando la participación de ingresos base del 43,92% de la administración de medicamentos en 2025.

- Por geografía, América del Norte captó el 41,85% de los ingresos totales en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 7,96% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos Intravenosos (IV)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor prevalencia de enfermedades crónicas que requieren terapia IV a largo plazo | +1.8% | Global, con concentración en poblaciones envejecidas de América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Crecimiento de la terapia de infusión domiciliaria y ambulatoria | +1.2% | América del Norte y la UE a la vanguardia, mercados emergentes de Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Aumento de los procedimientos quirúrgicos y las tasas de hospitalización | +0.9% | Mercados principales de Asia-Pacífico, con extensión a Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Avances tecnológicos en sistemas de infusión inteligente y sin agujas | +0.8% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Surgimiento de algoritmos cerrados de administración de fármacos mediante IA | +0.5% | América del Norte y la UE, penetración limitada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ensayos clínicos descentralizados que impulsan dispositivos IV portátiles | +0.3% | Global, concentrado en los principales centros farmacéuticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Prevalencia de Enfermedades Crónicas que Requieren Terapia IV a Largo Plazo

La diabetes afecta a 537 millones de adultos y con frecuencia requiere intervención intravenosa para el tratamiento de complicaciones, lo que sustenta una demanda predecible en todo el mercado de dispositivos de terapia intravenosa (IV)[2]Fuente: MIT News, "El sistema de administración de fármacos en circuito cerrado podría mejorar la quimioterapia," news.mit.edu . Las poblaciones envejecidas de América del Norte, Europa y Japón amplían aún más el grupo de atención crónica que depende de regímenes multifarmacológicos no aptos para la administración oral. El sistema CLAUDIA del MIT ejemplifica el impulso hacia la quimioterapia en circuito cerrado que ajusta automáticamente la dosificación cada cinco minutos, ilustrando cómo la complejidad de las enfermedades impulsa la adopción de infusiones avanzadas. Los pagadores apoyan los servicios IV domiciliarios para reducir los reingresos hospitalarios, reforzando un flujo de ingresos duradero para los fabricantes que suministran plataformas de administración centradas en el paciente. En conjunto, estas fuerzas impulsan un sostenido impulso de crecimiento dentro del mercado de dispositivos de terapia intravenosa (IV).

Crecimiento de la Terapia de Infusión Domiciliaria y Ambulatoria

El Departamento de Asuntos de Veteranos ahorró 10,2 millones de USD al sustituir la atención hospitalaria por infusión domiciliaria, validando un argumento económico que presiona a los proveedores a migrar hacia modelos ambulatorios (academic.oup.com). Las bombas portátiles, como la unidad Infonde, registran tasas de satisfacción del paciente del 95%, lo que subraya cómo la tecnología adaptada a la movilidad apoya los objetivos de calidad de vida. La legislación pendiente en EE. UU. propone un reembolso más sólido por parte de Medicare, lo que probablemente incrementará los volúmenes de pacientes. Durante la pandemia de COVID-19, las enfermeras operaron bombas fuera de las salas de cuidados intensivos para reducir los riesgos de exposición, acelerando las mejoras en la monitorización digital. La oncología sigue siendo el principal motor de crecimiento de la atención domiciliaria, dado que los pacientes prefieren entornos familiares para quimioterapias prolongadas, reforzando el impulso ascendente en el mercado de dispositivos de terapia intravenosa (IV).

Aumento de los Procedimientos Quirúrgicos y las Tasas de Hospitalización

El aumento de los volúmenes quirúrgicos en Asia-Pacífico requiere una gestión precisa de fluidos perioperatorios que las bombas inteligentes proporcionan. La plataforma HemoSphere Alta de BD integra análisis del Índice de Predicción de Hipotensión, ilustrando cómo el soporte de decisiones basado en IA eleva la utilidad de las bombas durante procedimientos complejos. Los protocolos de Recuperación Mejorada tras la Cirugía (ERAS) demostraron reducciones del 50% en el uso de fluidos sin comprometer los resultados, impulsando a los hospitales a adoptar bombas capaces de una administración más detallada. Las técnicas mínimamente invasivas y el envejecimiento de la población estimulan la demanda continua en quirófano, sosteniendo la trayectoria del mercado de dispositivos de terapia intravenosa (IV).

Avances Tecnológicos en Sistemas de Infusión Inteligente y sin Agujas

La orientación de la FDA ahora permite actualizaciones de software bajo planes de control de cambios predeterminados, acelerando los ciclos de innovación de IA en dispositivos de infusión. Los conectores sin aguja como Delta P.Valve logran caudales seguros para neonatos y ofrecen una visualización clara para prevenir infecciones (deltamed.pro). El catéter cerrado Nexiva de BD reduce el riesgo de exposición a sangre en un 98% y ofrece tiempos medianos de permanencia de 144,5 horas, aumentando la productividad clínica. La infusión de goteo digital escala los volúmenes hasta 57 nL, demostrando saltos de precisión que fomentan la adopción en terapias de alto valor. Combinados con paneles de control de IoT, estos avances anclan el poder de fijación de precios premium dentro del mercado de dispositivos de terapia intravenosa (IV).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiros de productos y escrutinio regulatorio relacionado con errores de medicación | -1.10% | Global, con aplicación más estricta en mercados de la FDA y la UE | Corto plazo (≤ 2 años) |

| Alto costo de los sistemas avanzados de infusión en entornos con recursos limitados | -0.80% | Mercados emergentes de Asia-Pacífico, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Escasez de enfermeras especializadas en infusión que eleva los riesgos de complicaciones | -0.60% | América del Norte y la UE, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Cambio hacia biológicos subcutáneos/orales que reduce la demanda IV | -0.40% | Global, liderado por las áreas terapéuticas de oncología e inmunología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retiros de Productos y Escrutinio Regulatorio por Errores de Medicación

La FDA inició retiros de Clase I que afectaron a más de 150.000 dispositivos de infusión en 2024, incluida la línea Medfusion de ICU Medical, intensificando la supervisión en todo el mercado de dispositivos de terapia intravenosa (IV). El nuevo Reglamento del Sistema de Gestión de Calidad, vigente a partir de febrero de 2026, alinea las normas de EE. UU. con la ISO 13485:2016 y amplía la vigilancia poscomercialización. La adquisición de Ivenix por parte de Fresenius Kabi por 240 millones de USD se encontró rápidamente con cartas de advertencia, ilustrando el riesgo de cumplimiento normativo. Los mandatos de ciberseguridad de la Sección 524B ahora forman parte de las presentaciones previas a la comercialización, elevando las barreras para los participantes más pequeños. Si bien estas medidas mejoran la seguridad, los picos de costos a corto plazo pueden frenar la rotación de equipos, moderando el crecimiento dentro del mercado de dispositivos de terapia intravenosa (IV).

Cambio hacia Biológicos Subcutáneos/Orales que Reduce la Demanda IV

Las formulaciones subcutáneas de gran volumen constituyen el 15% de los proyectos en etapas avanzadas, lo que señala un cambio de canal alejado de la administración intravenosa. El pembrolizumab subcutáneo de Merck tiene como objetivo reducir el tiempo en silla de infusión de horas a minutos, pendiente de la acción de la FDA en septiembre de 2025 (drugs.com). Los biológicos oncológicos como el daratumumab ya demuestran cambios en la preferencia de los pacientes hacia inyecciones rápidas, desafiando las tasas de utilización de las bombas. Las empresas farmacéuticas también están explorando dispositivos de administración ecológicos que evitan los desechables IV de un solo uso. En consecuencia, los fabricantes deben demostrar un valor clínico o económico superior para defender su participación dentro del mercado de dispositivos de terapia intravenosa (IV).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bombas Inteligentes Lideran la Ola de Innovación

Los catéteres IV controlaron el 37,78% de los ingresos de 2025 como herramienta de acceso fundamental en todos los entornos, asegurando la mayor participación individual del mercado de dispositivos de terapia intravenosa (IV) (bbraunusa.com). Las bombas de infusión inteligentes, sin embargo, representan el crecimiento más rápido con una CAGR del 6,67% gracias a la reducción de errores de dosificación mediante IA y los análisis en la nube. La Spectrum IQ de Baxter obtuvo su séptimo premio Best-in-KLAS con un 97% de cumplimiento de la biblioteca de medicamentos, ilustrando el nivel de rendimiento ahora esperado en el mercado de dispositivos de terapia intravenosa (IV). Los consumibles como tuberías y equipos de administración se benefician de ciclos de reemplazo constantes, garantizando ingresos recurrentes. Los conectores sin aguja, los dispositivos de fijación y los filtros avanzados añaden colectivamente valor en la prevención de infecciones, convirtiéndolos en ventas adicionales atractivas. Los componentes maduros de cámara de goteo crecen modestamente pero siguen siendo esenciales, preservando la demanda estructural en todo el mercado de dispositivos de terapia intravenosa (IV).

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Atención Domiciliaria Interrumpe los Modelos Tradicionales

Los hospitales retuvieron una participación del 48,62% en 2025, reflejando las vías de adquisición establecidas y la escala de la demanda de atención aguda. Los entornos de atención domiciliaria, avanzando a una CAGR del 6,97%, ilustran cómo los controles de costos de los pagadores y la comodidad del paciente reordenan las prioridades dentro del mercado de dispositivos de terapia intravenosa (IV). Los datos de atención domiciliaria en Japón muestran que el 21,6% de los pacientes necesita terapia intravenosa, pero el 75% experimenta complicaciones de acceso venoso, lo que pone de relieve la brecha de seguridad que los dispositivos premium buscan cerrar. Los centros de cirugía ambulatoria absorben los casos excedentes a medida que proliferan los procedimientos en el mismo día, requiriendo bombas compactas pero sofisticadas. Las clínicas de diagnóstico y especialidades aprovechan las terapias nicho de oncología e inmunología donde la infusión controlada sigue siendo crítica. Los incentivos de atención basada en valor impulsan aún más la migración fuera de los hospitales, fortaleciendo la demanda en múltiples entornos en todo el mercado de dispositivos de terapia intravenosa (IV).

Por Aplicación: La Oncología Impulsa el Crecimiento Premium

La administración de medicamentos representó el 43,92% de los ingresos en 2025, abarcando desde antibióticos hasta biológicos. Sin embargo, las aplicaciones de quimioterapia y oncología registran el ascenso más pronunciado con una CAGR del 7,72%, impulsadas por el aumento de la incidencia del cáncer y la complejidad de los regímenes. Los prototipos de administración en circuito cerrado como CLAUDIA monitorean los niveles plasmáticos de fármacos cada cinco minutos, presagiando un nuevo estándar de precisión en el mercado de dispositivos de terapia intravenosa (IV). La terapia de fluidos y nutrición mantiene una demanda base en las unidades de cuidados críticos, mientras que la infusión de productos sanguíneos requiere funciones estrictas de alarma y monitorización. Las formulaciones de nutrición parenteral optimizadas por IA ilustran cómo la diferenciación de software específica por aplicación puede desbloquear nuevos grupos de valor.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 41,85% de los ingresos globales en 2025 gracias al sólido reembolso y la adopción temprana de tecnología, reforzando su posición de ancla en el mercado de dispositivos de terapia intravenosa (IV). Sin embargo, el huracán Helene expuso el riesgo de la cadena de suministro, desencadenando iniciativas federales para validar la fabricación de fluidos en el punto de atención y argumentar en favor de carteras de proveedores más amplias. El sistema universal de Canadá y la expansión de hospitales privados en México añaden volúmenes incrementales, mientras que un entorno regulatorio armonizador facilita el comercio transfronterizo.

Asia-Pacífico es la región de crecimiento más rápido con una CAGR del 7,96%, impulsada por la trayectoria del gasto sanitario de China hacia 205 billones de RMB para 2030 y los esquemas de incentivos que aceleran los dispositivos innovadores. La sociedad con superenvejecimiento de Japón intensifica la adopción de infusión domiciliaria a pesar de las elevadas tasas de complicaciones, creando oportunidades para diseños de acceso vascular más seguros. La expansión hospitalaria de India y el aumento de enfermedades crónicas la posicionan como un adoptante de alto potencial una vez que se reduzcan las barreras de reembolso. Corea del Sur y Australia, con sistemas de pagadores avanzados, fomentan la adopción de dispositivos premium que a menudo se propaga a los mercados vecinos, reforzando el peso estratégico de Asia-Pacífico dentro del mercado de dispositivos de terapia intravenosa (IV).

Europa ofrece ganancias estables gracias a estrictos estándares de calidad y mandatos de sostenibilidad que impulsan la innovación en ecodiseño. La presión económica en los mercados del sur frena las compras de capital, pero las naciones del norte mantienen altos ciclos de reemplazo. América Latina y Oriente Medio y África contribuyen con potencial alcista de mercados emergentes: Brasil impulsa la escala regional a través de adquisiciones de hospitales públicos, mientras que los estados del Consejo de Cooperación del Golfo (CCG) canalizan los ingresos del petróleo hacia instalaciones de atención especializada que requieren infraestructura IV sofisticada. Sudáfrica actúa como centro de distribución para la adopción en el África Subsahariana. En conjunto, estos mercados diversifican los flujos de ingresos y amortiguan los choques regionales para los participantes en el mercado de dispositivos de terapia intravenosa (IV).

Panorama regulatorio

El equipo intravenoso (IV) se regula principalmente como dispositivos médicos, y muchos productos de administración IV e infusión se clasifican bajo las vías de la Clase II de la FDA de EE. UU. con controles especiales (por ejemplo, según el 21 CFR Parte 880). En agosto de 2024, la FDA emitió una orden final que clasificó un dispositivo de separación activada por fuerza para catéteres intravenosos en la Clase II (controles especiales), reforzando las expectativas de control específicas del dispositivo para la mitigación de riesgos en el acceso vascular.

Las obligaciones de calidad y posteriores a la comercialización se han endurecido en el período comprendido entre el año base y el año actual. El Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA entró en vigor el 2 de febrero de 2026, actualizando el 21 CFR Parte 820 y alineando el marco del sistema de calidad de EE. UU. más estrechamente con la norma ISO 13485:2016. En la UE, el MDR (Reglamento (UE) 2017/745) continúa definiendo los requisitos de evaluación de conformidad y vigilancia, y en abril de 2026 el Grupo de Coordinación de Dispositivos Médicos actualizó la guía de clasificación (MDCG 2021-24 Rev.1), lo que llevó a los fabricantes a revisar los criterios de clasificación para tecnologías IV limítrofes y habilitadas por software. La adopción de las normas de la serie ISO 8536 también proporciona un ancla práctica de cumplimiento para el rendimiento de los equipos de infusión, incluidas ISO 8536-13:2024 e ISO 8536-16:2025 para equipos de infusión por gravedad utilizados con controladores de infusión volumétrica.

Análisis de la cadena de valor

La cadena de valor del equipo IV se extiende desde los insumos de grado médico ascendentes (PVC, polipropileno, polietileno, componentes de aguja de acero inoxidable y elastómeros especializados) hasta la conversión y el acabado regulados. Los pasos centrales de fabricación incluyen el moldeo por inyección (conectores, pinzas, cámaras de goteo), la extrusión de tubos (catéteres y tubería), el ensamblaje en entornos controlados (comúnmente ISO Clase 8) y la esterilización terminal (óxido de etileno o gamma), seguidos del envasado, las pruebas de liberación de lote y la documentación de calidad alineada con la ISO 13485 y las expectativas de gestión de riesgos. En el caso de las bombas de infusión inteligentes, la validación del software integrado, la documentación de ciberseguridad y las pruebas de interoperabilidad añaden cargas de verificación adicionales antes de la distribución.

En etapas posteriores, los productos se mueven a través de una combinación de ventas directas a hospitales, organizaciones de compras grupales y distribuidores, mientras que los consumibles recurrentes (equipos de administración, tubería, conectores, fijación) se agrupan con frecuencia para respaldar los ecosistemas de bombas y estandarizar los protocolos. La concentración del suministro ha sido un punto clave de tensión: el huracán Helene (septiembre de 2024) interrumpió las operaciones de Baxter International en Carolina del Norte y eliminó una parte importante de la capacidad de fluidos IV de EE. UU., lo que aumentó la importancia del doble abastecimiento, la fabricación alternativa validada y los inventarios de reserva en los proveedores de atención médica. Las acciones de política y de los reguladores durante la escasez, incluida la gestión de la lista de escasez de la FDA, la facilitación de importaciones y el acercamiento a través de la Oficina de Resiliencia de la Cadena de Suministro, reforzaron una perspectiva de continuidad del suministro en la contratación y calificación de proveedores que va más allá de la contratación centrada en el precio.

Panorama Competitivo

El mercado de dispositivos de terapia intravenosa (IV) exhibe una consolidación moderada, con los cinco principales proveedores controlando la mayoría de los ingresos de 2024. Las adquisiciones estratégicas caracterizan los movimientos recientes: BD pagó 4.200 millones de USD por los activos de cuidados críticos de Edwards Lifesciences para combinar la monitorización con la administración de infusión. La oferta de 4.900 millones de USD de Stryker por Inari Medical asegura la entrada en terapias de infusión vascular periférica, señalando una expansión de cartera más allá de la ortopedia tradicional.

El rigor regulatorio eleva los umbrales operativos; empresas más pequeñas como InfuTronix salieron del mercado tras retirar 52.328 unidades Nimbus, subrayando la exposición financiera a los fallos de calidad. Las estrategias de plataforma que integran bombas, desechables y análisis crean ecosistemas sólidos que elevan los costos de cambio para los proveedores. Las capacidades de IA ahora actúan como diferenciadores competitivos: HemoSphere Alta de BD muestra información en tiempo real sobre autorregulación cerebral, mientras que Baxter complementa su Spectrum IQ con alertas de cambio de dosis.

Persisten oportunidades en espacios no explorados en la monitorización de infusión domiciliaria y en los mercados emergentes de nivel medio donde los sistemas optimizados en costo pueden superar a los líderes premium. El cumplimiento de ciberseguridad y la experiencia en software como dispositivo médico se están convirtiendo en factores determinantes críticos para la entrada al mercado. En conjunto, estas dinámicas favorecen una rivalidad saludable al tiempo que refuerzan la importancia de la escala y la profundidad técnica dentro del mercado de dispositivos de terapia intravenosa (IV).

Líderes de la Industria de Equipos Intravenosos (IV)

Becton, Dickinson and Company

3M

Henry Schein, Inc.

B. Braun Melsungen AG

ICU Medical, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización orientada a la seguridad crea espacios en blanco en las bombas IV y los desechables asociados, particularmente en las capas de software, usabilidad y conectividad. El QMSR de la FDA, vigente desde el 2 de febrero de 2026, eleva el nivel operativo para los controles de diseño y la vigilancia posterior a la comercialización al alinearse más estrechamente con la ISO 13485:2016, lo que aumenta la demanda de proveedores que puedan ofrecer actualizaciones validadas, ciclos de vida de software trazables y sistemas sólidos de quejas y CAPA. Este entorno favorece las plataformas de infusión inteligentes que integran software de reducción de errores de dosificación con flujos de trabajo de historiales médicos electrónicos para reducir los pasos de programación manual y respaldar bibliotecas de fármacos estandarizadas en hospitales y redes de infusión domiciliaria.

La resiliencia del suministro y la transición de materiales también se están convirtiendo en temas de inversión tangibles. Después de que la interrupción del huracán Helene pusiera de relieve la dependencia de un suministro IV concentrado, los fabricantes y los sistemas de salud están priorizando la redundancia y la capacidad nacional donde sea factible. En julio de 2026, la empresa conjunta Otsuka ICU Medical anunció una inversión de 500 millones de USD para ampliar su huella de fabricación en Austin, Texas, incluida una nueva instalación de 500.000 pies cuadrados destinada a mejorar la resiliencia del suministro y respaldar los requisitos relacionados con productos sin DEHP. Al mismo tiempo, la actividad recurrente de retiros de Clase I vinculada a la integridad del software y las alarmas, incluidas las acciones de corrección y retiro de 2026 relacionadas con bombas de gran volumen, respalda la demanda de proveedores que puedan demostrar un comportamiento de alarma fiable, robustez ante caídas y capacidad de actualización rápida en campo en toda la base instalada.

Desarrollos recientes del sector

- Junio de 2026: BD recibió un contrato de Tecnología Innovadora de Vizient para el sistema de inserción BD CentroVena One tras su evaluación por parte de expertos hospitalarios. El galardón respalda un acceso más rápido al sistema en las instalaciones miembro de Vizient y refuerza el camino de BD para escalar un nuevo flujo de trabajo de inserción de línea central en cuidados agudos.

- Abril de 2025: BD lanzó la plataforma HemoSphere Alta con soporte de decisiones impulsado por IA para la hemodinámica en cuidados críticos. El lanzamiento amplía la estrategia de base instalada de BD al combinar análisis de monitorización con flujos de trabajo relacionados con la infusión en quirófanos y UCI, donde se toman decisiones precisas sobre la administración de fluidos y fármacos.

- Agosto de 2024: la FDA de EE. UU. emitió una orden final que clasificó un dispositivo de separación activada por fuerza para catéteres intravenosos en la Clase II (controles especiales). Esta acción aclaró las expectativas regulatorias para una categoría de accesorios de catéter orientada a la seguridad y aumentó la importancia del rendimiento documentado y los controles de riesgo para las innovaciones en acceso vascular.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los dispositivos y consumibles utilizados para administrar fluidos y fármacos a través de una vena en entornos clínicos y de atención domiciliaria. Incluye el hardware de administración común y los componentes de soporte utilizados en la terapia IV rutinaria.

Exclusiones del alcance: las soluciones y fármacos IV (incluida la nutrición parenteral) se excluyen de este dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Producto

- Bombas de Infusión

- Catéteres IV (Periféricos y Centrales)

- Equipos de Administración y Tuberías IV

- Dispositivos de Fijación y Estabilización

- Conectores IV sin Aguja/Cerrados

- Cámaras de Goteo y Filtros

- Por Usuario Final

- Hospitales y Clínicas

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Centros de Diagnóstico y Especialidades

- Por Aplicación

- Administración de Medicamentos

- Terapia de Fluidos y Nutrición

- Productos Sanguíneos y Transfusiones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura inicial del modelo y asegurarse de que las definiciones de productos coincidieran con la forma en que los proveedores de atención médica realmente compran y utilizan el equipo IV. Consultamos fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU. para las clasificaciones de productos y retiros, los CDC de EE. UU. para los patrones de uso en atención médica y el contexto relacionado con infecciones, la Organización Mundial de la Salud para los indicadores de prestación de atención médica y el Banco Mundial para las tendencias macro de gasto en salud y población. Cuando fue pertinente, también revisamos fuentes como los Centros de Servicios de Medicare y Medicaid de EE. UU. para los puntos de referencia de gasto y revistas clínicas revisadas por pares para las tendencias de adopción en las prácticas de acceso vascular e infusión.

Para convertir esas señales en un modelo de mercado funcional, utilizamos presentaciones de empresas, presentaciones a inversores, informes anuales y cobertura de prensa de renombre para comprender los cambios en la combinación entre desechables y equipos de capital. También utilizamos suscripciones de pago que respaldan la información financiera e inteligencia empresarial, junto con bases de datos de patentes, para verificar la intensidad de la innovación y la actividad de la cartera de productos. Esta lista es ilustrativa, y se revisaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración durante el análisis.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar el grupo de demanda y la lógica de precios para las categorías clave de equipo IV, ya que los términos de adquisición y las tasas de uso pueden variar según el entorno de atención. Hablamos con una combinación de fabricantes, distribuidores, partes interesadas en compras grupales y usuarios de hospitales y clínicas en APAC, EMEA y las Américas, de modo que las suposiciones de la investigación documental pudieran verificarse y luego ajustarse donde existieran brechas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 15% | APAC: 43% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 42% | EMEA: 30% |

| Jugadores más pequeños: 19% | Gerentes: 43% | Américas: 27% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento principal comienza con una construcción de arriba hacia abajo en la que la actividad de procedimientos y atención al paciente se traduce en demanda de equipo IV, y luego se filtra según el uso típico por entorno. Por ejemplo, los volúmenes de hospitalización, las visitas de infusión ambulatoria, la utilización del acceso vascular y la intensidad de casos en UCI y quirúrgicos ayudan a dar forma a la demanda direccionable que puede convertirse de manera realista en consumo de equipo. Una vez establecidos los volúmenes implícitos, el valor total del mercado se forma aplicando puntos de precio representativos y luego ajustando según la combinación entre componentes desechables y dispositivos de infusión.

Se utilizaron aproximaciones selectivas de abajo hacia arriba para corroborar los totales y detectar afirmaciones excesivas o insuficientes, incluidas las consolidaciones de ingresos de proveedores para grupos de productos muestreados y verificaciones de canal sobre el movimiento del precio de venta promedio. Los insumos rastreados en el modelo incluyeron los ciclos de reemplazo de la base instalada de bombas de infusión, el consumo de catéteres y equipos de administración por día de admisión, la participación de conectores sin aguja en los protocolos y los cambios a nivel regional hacia la infusión domiciliaria. Para el pronóstico, utilizamos análisis de escenarios respaldados por opiniones de expertos sobre cómo se moverán la utilización y los precios, seguido de un suavizado de tendencias a corto plazo en series estables para evitar saltos abruptos. Cuando las señales de abajo hacia arriba eran escasas en geografías más pequeñas, las brechas se manejaron utilizando indicadores proxy como la densidad de camas hospitalarias y el gasto per cápita, y luego se volvieron a verificar con la retroalimentación de las entrevistas antes de finalizar.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples comprobaciones para que los resultados finales se mantengan coherentes con la actividad real del sector de la salud. Comparamos los totales del modelo con señales independientes, como los comentarios sobre envíos de dispositivos en presentaciones públicas, los indicadores de utilización de las estadísticas de salud pública y la dirección de precios a partir de la retroalimentación de adquisiciones. Si una región muestra un salto inusual, se vuelven a verificar los factores impulsores, se revisan las suposiciones y se puede volver a contactar a los encuestados cuando la variación no se pueda explicar a partir de datos públicos.

Antes de la aprobación final, el modelo es revisado en etapas por los analistas para confirmar la exactitud matemática, el tratamiento coherente de la moneda y las divisiones lógicas por región. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios significativos, retiros de productos o grandes cambios en el gasto hospitalario. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

El tamaño del mercado de equipos intravenosos (IV) de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el equipo IV no siempre coinciden porque el alcance no es idéntico y porque las señales de actividad utilizadas para construir la demanda pueden variar según el editor. Las diferencias también surgen cuando una estimación se apoya más en suposiciones de crecimiento a largo plazo, mientras que otra da más peso a la utilización hospitalaria a corto plazo y a los ciclos de reemplazo.

Las soluciones y fármacos IV están excluidos, y ese elemento queda fuera del alcance de Mordor Intelligence para este informe, lo cual es una razón clave por la que algunas cifras más amplias parecen mayores cuando se incluye el valor de terapias adyacentes. Otras brechas también provienen de cómo se tratan las bombas de infusión (reemplazo de la base instalada frente a envíos de unidades), de cómo se asume el consumo de desechables por día de admisión y de cómo se maneja el momento de la conversión de divisas para las consolidaciones multirregionales. Cuando la periodicidad de actualización difiere, la actividad reciente de retiros o el endurecimiento de las adquisiciones también pueden reflejarse antes en una estimación que en otra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,34 mil millones de USD (2026) | |

| Consultoría Global A | 16,84 mil millones de USD (2025) | Utiliza un año base y un horizonte temporal diferentes, y el mapeo de productos puede diferir entre componentes desechables y dispositivos de capital, lo que modifica la combinación y los precios promedio implícitos. |

| Editorial del Sector B | 16,78 mil millones de USD (2024) | Un año base anterior y una trayectoria de crecimiento declarada más alta pueden modificar el tamaño actual implícito, y algunas partidas como llaves de paso, válvulas y conectores pueden agruparse de manera diferente entre las categorías de catéteres y equipos de administración. |

La tabla muestra que la mayor parte de la dispersión se explica por la alineación de años y por lo que se cuenta como equipo IV frente al valor de terapias adyacentes. Al mantener la construcción de la demanda vinculada a indicadores claros de actividad de atención y al verificar los totales frente a señales de proveedores y adquisiciones, podemos presentar un tamaño de mercado que sea trazable y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de terapia intravenosa (IV)?

El tamaño del mercado de dispositivos de terapia intravenosa (IV) es de 17.340 millones de USD en 2026 y se proyecta que alcance los 23.360 millones de USD en 2031 bajo una CAGR del 6,13%.

¿Qué segmento de producto se está expandiendo más rápido?

Las bombas de infusión inteligentes lideran el crecimiento con una CAGR del 6,67% debido a las funciones de seguridad habilitadas por IA y las mejoras de conectividad.

¿Por qué se considera Asia-Pacífico como la región clave de crecimiento?

El aumento del gasto sanitario, la prevalencia de enfermedades crónicas y las políticas favorables a la innovación en China, India y Japón impulsan a Asia-Pacífico hacia una CAGR del 7,96%, la más alta a nivel mundial.

¿Cómo están influyendo los retiros en la innovación de dispositivos?

El mayor escrutinio de la FDA tras los retiros de Clase I obliga a los fabricantes a incorporar controles de errores de dosificación mediante IA, fortalecer la ciberseguridad y adoptar sistemas de calidad alineados con las normas ISO.

¿Los biológicos subcutáneos erosionarán la demanda IV futura?

Las formulaciones subcutáneas de gran volumen y los biológicos orales reducirán algunas infusiones hospitalarias, pero las quimioterapias complejas y las necesidades de cuidados críticos deberían mantener los volúmenes IV centrales, especialmente para las bombas de precisión.

Última actualización de la página el: