Tamaño y Cuota del Mercado de Optoacopladores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

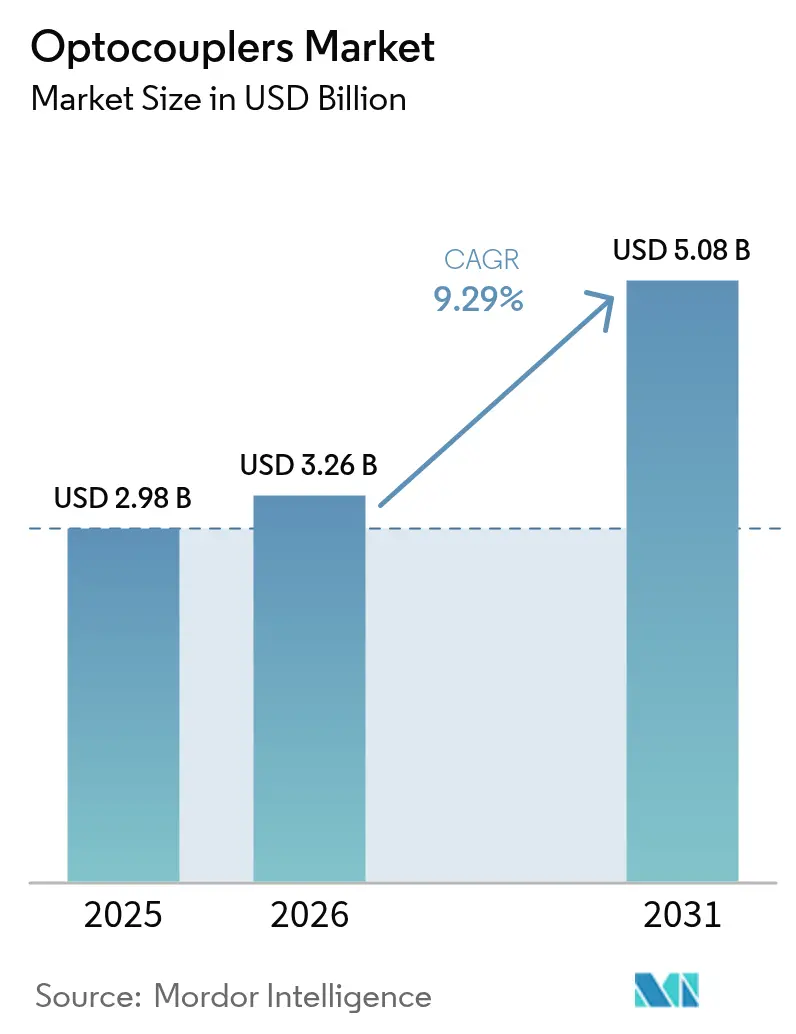

| Tamaño del Mercado (2026) | 3.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.29% CAGR |

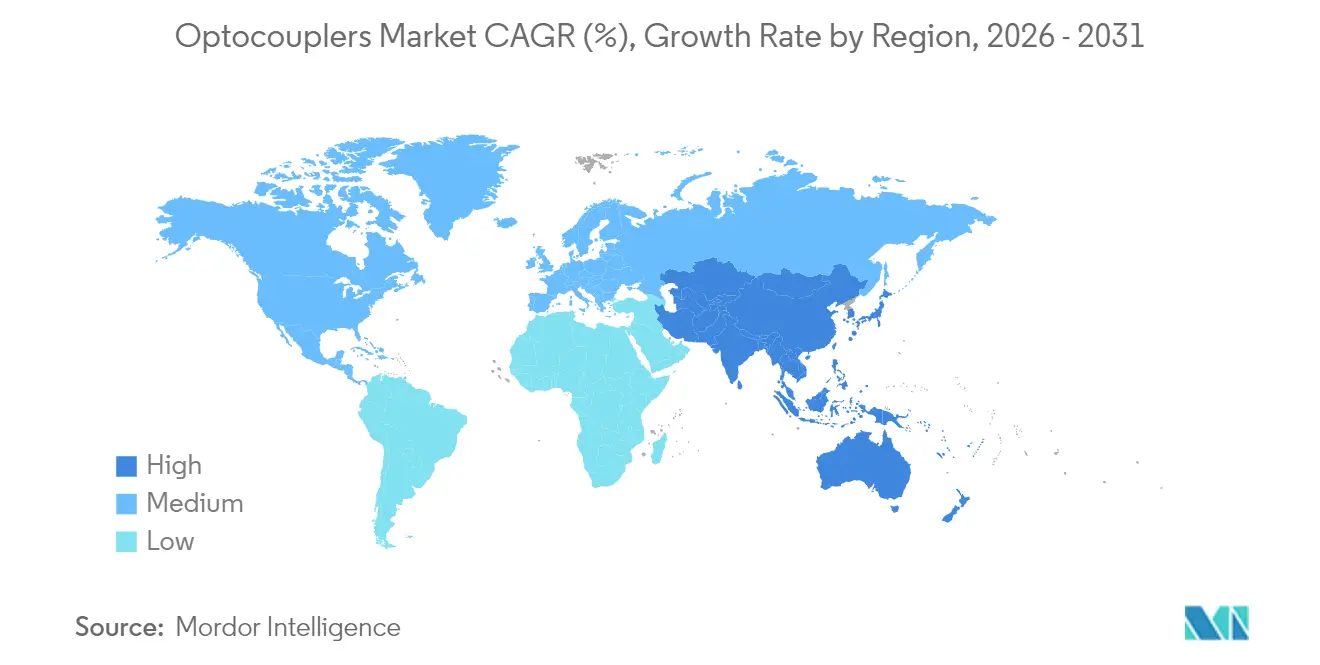

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

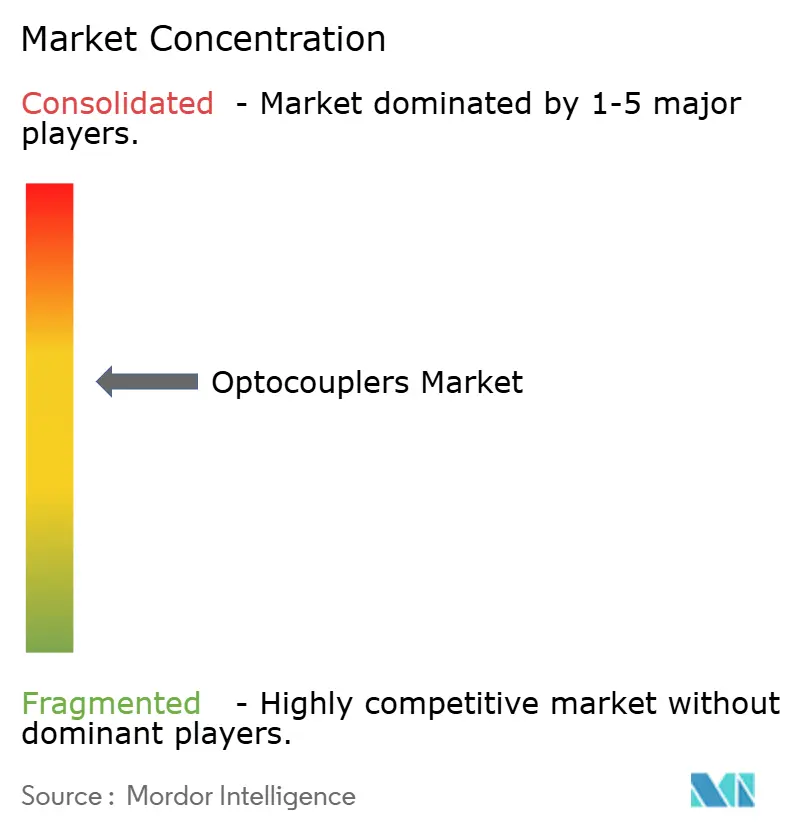

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Optoacopladores por Mordor Intelligence

El tamaño del mercado de optoacopladores fue valorado en USD 2,98 mil millones en 2025 y se estima que crecerá desde USD 3,26 mil millones en 2026 hasta alcanzar USD 5,08 mil millones en 2031, a una CAGR del 9,29% durante el período de previsión (2026-2031). La creciente electrificación de los vehículos, el escalamiento de las actualizaciones de automatización y las regulaciones más estrictas de seguridad funcional mantienen colectivamente la demanda resiliente incluso cuando los aisladores digitales presionan para obtener victorias de diseño. Los proveedores están refinando los materiales de LED y los diseños de encapsulado, de modo que los dispositivos toleran temperaturas de unión de 150 °C, un umbral cada vez más común en los inversores de tracción basados en SiC. Las variantes de puerta lógica de alta velocidad son ahora fundamentales donde los dispositivos GaN y SiC conmutan por encima de 100 kHz, mientras que las piezas de fototransistor tradicionales continúan apoyando los ciclos de mantenimiento industrial sensibles al coste. Regionalmente, América del Norte mantiene la demanda de reemplazo, mientras que los fabricantes de Asia-Pacífico están escalando nuevas líneas para atender la electrónica de consumo, los módulos de potencia para vehículos eléctricos y los despliegues de infraestructura 5G.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos de fototransistor lideraron con una cuota de ingresos del 31,85% en 2025; se prevé que los optoacopladores de puerta lógica de alta velocidad avancen a una CAGR del 10,31% hasta 2031.

- Por cantidad de canales, las piezas de canal único mantuvieron el 41,05% de la cuota del mercado de optoacopladores en 2025, mientras que se proyecta que las configuraciones de 4 canales crezcan a una CAGR del 10,52% hasta 2031.

- Por clasificación de aislamiento, la clase de 2,5 - 5 kVrms representó el 49,45% del tamaño del mercado de optoacopladores en 2025; las piezas clasificadas por encima de 5 kVrms se expandirán a una CAGR del 11,86% durante el período de previsión.

- Por usuario final, la automatización industrial capturó el 28,05% de la cuota de ingresos en 2025; se prevé que el sector automotriz y de movilidad eléctrica registre el mayor crecimiento compuesto a una CAGR del 11,48% para 2031.

- Por geografía, América del Norte lideró con el 44,25% de la cuota del tamaño del mercado de optoacopladores en 2025, mientras que Asia-Pacífico está posicionada para el crecimiento más rápido a una CAGR del 12,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Optoacopladores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la adopción en trenes de propulsión híbridos y de batería eléctrica | +2.10% | Global, con concentración en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Aumento de la automatización de fábricas y actualizaciones de Industria 4.0 | +1.80% | Núcleo APAC, extensión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Despliegues de estaciones base habilitadas para 5G que impulsan la demanda de aislamiento de potencia | +1.40% | Global, liderado por China, Corea del Sur, Estados Unidos | Corto plazo (≤ 2 años) |

| Proliferación de dispositivos de potencia GaN/SiC que impulsan los optoacopladores de alta velocidad | +1.20% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Impulso regulatorio para la seguridad funcional (ISO 26262, IEC 60747-5-5) | +0.90% | Global, más fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Arquitecturas emergentes de disyuntores de estado sólido | +0.80% | Mercados industriales a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la adopción en trenes de propulsión híbridos y de batería eléctrica

Los vehículos eléctricos requieren aislamiento galvánico entre los paquetes de baterías de 800 V y los dominios de control de 12 V, por lo que las arquitecturas de vehículos eléctricos incorporan un mayor número de optoacopladores de alta tensión certificados según IEC 60747-5-5.[1]onsemi, "Soluciones de MOSFET de SiC y Controladores de Puerta para Vehículos Eléctricos de Alta Tensión," onsemi.com Las unidades de desconexión de batería combinan cada vez más JFETs de SiC con optoacopladores de puerta lógica para acortar los tiempos de eliminación de fallos, y las estaciones de carga rápida necesitan varios canales de control de puerta aislados por módulo de potencia. Las directrices de adquisición de los fabricantes de equipos originales del sector automotriz estipulan ahora una inmunidad mínima a los transitorios en modo común superior a 20 kV/µs, una banda de rendimiento que favorece a los optoacopladores con estructuras de blindaje interno optimizadas. A medida que las ventas globales de vehículos eléctricos de batería se acercan a 20 millones de unidades para 2030, se espera que el mercado de optoacopladores envíe mayores volúmenes de dispositivos clasificados por encima de 5 kVrms.

Aumento de la automatización de fábricas y actualizaciones de Industria 4.0

Los controladores lógicos programables heredados y los variadores de motor siguen utilizando optoacopladores porque los pares de LED-fototransistor exhiben una excelente supresión de ruido en instalaciones repletas de inversores y servomotores. Las actualizaciones a sensores inteligentes y controladores de borde conectados a la nube a menudo conservan la topología de aislamiento original, por lo que la actividad de modernización añade nuevos canales sobre la base instalada. Los proveedores ofrecen ahora encapsulados de montaje superficial multicanal que reducen el área de la PCB en un 40%, una característica esencial para los armarios de control densamente empaquetados. Los fabricantes asiáticos encabezan esta ola de actualización ya que los incentivos gubernamentales priorizan las mejoras de productividad en los sectores de textiles, metales y manufactura discreta.[2]Renesas Electronics, "Nota de Aplicación sobre el Envejecimiento del LED del Optoacoplador y la Degradación del CTR," renesas.com

Despliegues de estaciones base habilitadas para 5G que impulsan la demanda de aislamiento de potencia

Las redes de acceso de radio que despliegan matrices MIMO masivas incrementan la necesidad de fuentes de polarización de CC aisladas intercaladas junto a amplificadores de potencia de RF. Los optoacopladores soportan los fuertes campos electromagnéticos generados por los transmisores de 3,5 GHz y 26 GHz mejor que algunos aisladores capacitivos porque su canal óptico es inmune al acoplamiento de campo eléctrico. Solo los operadores chinos instalaron más de 700.000 nuevos sitios macro 5G durante 2024, cada uno con múltiples rieles de convertidores de retorno aislados que típicamente utilizan optoacopladores de puerta lógica para la regulación del lado primario.[3]Fibre Systems, "El Despliegue de Infraestructura 5G en China Acelera la Demanda de Componentes Ópticos," fibre-systems.com El corto ciclo de despliegue significa que la demanda de volumen permanecerá elevada hasta 2027.

Proliferación de dispositivos de potencia GaN/SiC que impulsan los optoacopladores de alta velocidad

Los conmutadores de banda ancha disparan transiciones de conmutación forzada por encima de 600 V/ns, sometiendo a tensión los dispositivos de aislamiento. Los optoacopladores de alta velocidad con un retardo de propagación máximo de 50 ns se alinean más naturalmente con estos semiconductores que los tipos de fototransistor más lentos. Los diseños de referencia de Infineon Technologies para disyuntores de estado sólido ilustran etapas de control de puerta que dependen de optoacopladores de 10 MBd para lograr el aislamiento de fallos en microsegundos.[4]Infineon Technologies, "Diseños de Referencia de Disyuntores de Estado Sólido," infineon.com Las pruebas de gradiente de temperatura muestran aceleración de la vida útil del LED, por lo que los proveedores están probando emisores basados en AlGaInP para ralentizar la degradación luminosa a 175 °C.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desgaste del LED y degradación del CTR a lo largo de la vida útil | -1.30% | Global | Largo plazo (≥ 4 años) |

| Desafíos de gestión térmica por encima de la unión de 150 °C | -0.90% | Aplicaciones industriales y automotrices a nivel mundial | Mediano plazo (2-4 años) |

| Competencia de aisladores digitales (capacitivos y magnéticos) | -1.10% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Concentración de la cadena de suministro en Asia para el dado de LED | -0.70% | Global, con mayor impacto en los fabricantes de equipos originales occidentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desgaste del LED y degradación del CTR a lo largo de la vida útil

La transferencia fotónica depende de la eficiencia del emisor; a medida que los LED envejecen, la relación de transferencia de corriente cae por debajo de los mínimos de la hoja de datos, lo que obliga a una reducción de la capacidad nominal o a una sustitución programada. Los estudios de envejecimiento acelerado muestran una pérdida de CTR del 25% después de 10.000 horas de funcionamiento a 125 °C, lo que en los inversores de tracción automotriz equivale a aproximadamente cuatro años de servicio. Por lo tanto, los diseñadores sobredimensionan los LED o aumentan la corriente de excitación, lo que eleva la disipación de potencia y reduce la eficiencia general del sistema.

Competencia de aisladores digitales (capacitivos y magnéticos)

Los aisladores capacitivos y magnéticos de Analog Devices y Silicon Labs admiten velocidades de datos de 150 MBd mientras consumen menos de 5 mW por canal en estado de reposo, características atractivas en productos médicos y de consumo alimentados por batería.[5]Analog Devices, "Aisladores Digitales frente a Optoacopladores: Comparación de Rendimiento," analog.com En muchos inversores de control de motores, sin embargo, la exposición a transitorios en modo común por encima de 25 kV/µs sigue inclinando la balanza hacia los optoacopladores porque los aisladores digitales requieren anillos de guarda y apilados de PCB elaborados para lograr una robustez similar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes de Alta Velocidad Impulsan la Innovación

La clase de fototransistor controló el 31,85% de los ingresos de 2025 dentro del mercado de optoacopladores. Aunque el volumen sigue siendo alto para las entradas de lógica industrial y los lazos de retroalimentación de fuentes de alimentación, su crecimiento es modesto. Los tipos de puerta lógica de alta velocidad registran una CAGR del 10,31% y, para 2031, representarán una porción notablemente mayor del tamaño del mercado de optoacopladores a medida que los fabricantes de equipos originales de 5G, vehículos eléctricos e inversores de energía renovable se orienten hacia retardos de propagación inferiores a 100 ns. Los optoacopladores de control de puerta para IGBT y MOSFET de potencia ahora integran circuitos de sujeción Miller y detección de desaturación, desplazando a los comparadores discretos y reduciendo el recuento de materiales de la lista de materiales.

Las opciones emergentes de foto-SCR y foto-TRIAC abordan los relés de estado sólido en los mercados de electrodomésticos y climatización, mientras que los optoacopladores fotovoltaicos producen tensiones de control de puerta sin fuentes de polarización auxiliares, una característica convincente para los interruptores de lado alto aislados en microinversores solares. El TLP3640A de Toshiba Electronic Devices and Storage Corporation, certificado según EN IEC 60747-5-5, demuestra cómo las credenciales de cumplimiento refuerzan la adopción en entornos de seguridad funcional. Los proveedores continúan invirtiendo en formulaciones propietarias de LED que duplican la producción luminosa para la misma corriente de excitación, prolongando la vida útil y mitigando la degradación del CTR.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Cantidad de Canales: La Densidad de Integración Aumenta

Las unidades de canal único mantuvieron una cuota del 41,05% del mercado de optoacopladores en 2025, ya que las tarjetas de E/S de PLC heredadas y los controladores de retorno de fuentes de alimentación fuera de línea dependen en gran medida del aislamiento uno a uno. No obstante, se prevé que los dispositivos de 4 canales crezcan un 10,52% anualmente hasta 2031, reflejando el impulso de los diseñadores por reducir la huella de la placa en los variadores servo multieje y los módulos de gestión de baterías. Los encapsulados de doble canal facilitan enlaces de comunicación bidireccionales en transceptores RS-485, mientras que las matrices de seis y ocho canales sirven a los inversores de motores trifásicos, permitiendo la activación simultánea del lado alto y bajo por fase.

Las ganancias de densidad no vienen sin contrapartidas; el acoplamiento térmico entre canales eleva la temperatura interna de la unión del LED, por lo que los diseñadores de encapsulados emplean marcos de plomo de cobre y cavidades moldeadas para disipar el calor. La industria de optoacopladores ofrece cada vez más opciones multicanal con compatibilidad de pines que incluyen pines de habilitación independientes más salidas de fallo de colector abierto, lo que facilita la migración. Los integradores de sistemas que aprovechan densidades de canales más altas logran con frecuencia ahorros de hasta el 18% en el área de la PCB, algo crucial en los cargadores integrados de alta potencia para vehículos eléctricos.

Por Tensión de Aislamiento: La Necesidad de Clasificaciones Más Altas se Acelera

Los dispositivos clasificados en 2,5 - 5 kVrms representaron el 49,45% de los ingresos en 2025 dentro del mercado de optoacopladores, reflejando los niveles de tensión industriales y automotrices convencionales. Sin embargo, las aplicaciones que superan los buses de batería de 800 V o los inversores de cadenas solares de 1.200 V ahora demandan piezas probadas a 8 kVrms o más. Esta fracción de más de 5 kVrms está creciendo un 11,86% anualmente y representará una porción de dos dígitos del tamaño del mercado de optoacopladores para 2031.

Los proveedores validan los encapsulados para sobrevivir a impulsos de 10 kV y proporcionan una distancia de fuga de 20 mm en encapsulados SO de cuerpo ancho. Scientific Reports detalló optoacopladores con sustrato LTCC que mantuvieron el aislamiento durante ciclos de 250 °C a 7 kVrms, ilustrando la tendencia de la investigación hacia sustratos cerámicos con mínima desadaptación de expansión térmica. Por el contrario, la electrónica de consumo, como los cargadores de teléfonos inteligentes, sigue eligiendo piezas de ≤ 2,5 kVrms para minimizar el coste y la altura de la placa en dirección z.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Movilidad Electrificada Gana Impulso

La automatización industrial y el control de movimiento mantuvieron una cuota de ingresos del 28,05% en 2025, reforzando el núcleo estable del mercado de optoacopladores constituido por PLC, variadores de inversores y controladores de robots. El crecimiento en este segmento sigue las inversiones de las fábricas en mantenimiento predictivo y actualizaciones de servomotores, pero su CAGR queda por detrás de la media del mercado. El sector automotriz y de movilidad eléctrica, por otro lado, tiene una previsión de CAGR del 11,48%, impulsado por los volúmenes de vehículos eléctricos de batería e híbridos enchufables y la demanda auxiliar derivada hacia cargadores rápidos, inversores de eje eléctrico y convertidores CC-CC.

Las aplicaciones de energía y potencia, incluidos los inversores de cadenas solares, los convertidores de turbinas eólicas y los enlaces HVDC, están adoptando optoacopladores de puerta lógica con sujeción Miller activa para soportar módulos de SiC que operan a 1,7 kV. Los despliegues de telecomunicaciones y comunicación de datos presentan piezas de alta velocidad para reguladores de conmutación síncronos dentro de transceptores ópticos de 400 G, mientras que los equipos de imagen médica continúan demandando dispositivos tolerantes a la radiación con corrientes de fuga garantizadas por debajo de 1 µA. Estos diversos requisitos refuerzan el amplio alcance del mercado de optoacopladores en los sectores industrial, automotriz, energético, de comunicaciones y de salud.

Análisis Geográfico

América del Norte dominó los ingresos de 2025 con una participación del 44,25% en la cuota del mercado de optoacopladores, ya que los programas de electrificación de vehículos, las actualizaciones aeroespaciales y las instalaciones de equipos semiconductores mantuvieron la demanda vibrante. Los fabricantes de equipos originales se benefician de un ecosistema local que abarca desde el crecimiento de obleas de LED en Arizona hasta el ensamblaje en el corredor de Baja de México. Los incentivos económicos como la Ley CHIPS de los Estados Unidos reforzarán aún más la capacidad optoelectrónica doméstica, lo que podría reducir los plazos de entrega para los clientes regionales.

Europa le sigue, impulsada por estrictos mandatos de seguridad funcional y una fuerte concentración de empresas de automatización industrial en Alemania, Italia y Francia. Los objetivos climáticos de la Unión Europea incentivan las plataformas de vehículos eléctricos de 800 V y los sistemas de almacenamiento de energía renovable, cada uno de los cuales requiere un aislamiento de varios kVrms. El compromiso de la región con la manufactura neutra en carbono apoya la sustitución de relés electromecánicos por alternativas de estado sólido aisladas ópticamente. Sin embargo, el moderado crecimiento del PIB modera la expansión total de unidades.

Asia-Pacífico está en una trayectoria de CAGR del 12,25% y cerrará la brecha de cuota rápidamente. El agresivo despliegue de 5G de China, las extensas cadenas de suministro de electrónica de consumo y la creciente producción de vehículos eléctricos impulsan enormes requisitos de volumen, mientras que los fabricantes japoneses establecidos aprovechan su conocimiento de procesos para suministrar optoacopladores de alta fiabilidad para las exportaciones de automatización de fábricas. Las fábricas de memoria de Corea del Sur ejecutan estrictos ciclos de actualización de equipos, y cada nuevo escáner EUV contiene docenas de canales de aislamiento. Los programas de incentivos vinculados a la producción de India han comenzado a atraer líneas de corte de obleas de LED y ensamblaje de backend, diversificando la base de suministro de la región.

Panorama regulatorio

Los optoacopladores vendidos para equipos automotrices, industriales, de energía y de telecomunicaciones están determinados por normas obligatorias de aislamiento y seguridad, en particular la IEC 60747-5-5 (optoisoladores) y los requisitos de coordinación de aislamiento según la IEC 60664-1, junto con regímenes de seguridad de equipos finales como la IEC 62368-1. En diseños orientados a la seguridad funcional, la evidencia de cumplimiento suele respaldarse mediante certificaciones de terceros (por ejemplo, listados de VDE, UL y CSA en componentes de aislamiento reforzado) que condicionan la calificación para inversores de tracción, cargadores de bordo e impulsores industriales donde los transitorios en modo común son elevados.

Las políticas comerciales y de localización también afectan el abastecimiento y el costo. India notificó formalmente el Electronics Component Manufacturing Scheme (ECMS) el 8 de abril de 2025, y el Presupuesto de la Unión 2026-27 aumentó su asignación a INR 40.000 crore, reforzando los incentivos para localizar componentes y ensamblaje de backend, exigiendo al mismo tiempo el cumplimiento de las condiciones y auditorías del esquema. En Europa, una medida de implementación del Consejo de la Unión Europea del 25 de junio de 2026 convirtió los compromisos arancelarios vinculados al Marco Comercial UE-EE. UU. de 2025 en medidas vinculantes, creando un contexto más estructurado para los flujos transfronterizos de componentes electrónicos tras un período previo de volatilidad arancelaria.

Análisis de la cadena de valor

La cadena de valor de los optoacopladores comienza con materiales semiconductores compuestos y ópticos (obleas epi/dados de LED, marcos de plomo, compuestos de moldeo y encapsulantes ópticos), y luego avanza hacia la fabricación de dispositivos y los procesos de backend que impulsan la diferenciación del optoacoplador: adhesión de dados, unión por hilo, alineación óptica, moldeo y pruebas de alta tensión conforme a normas como la IEC 60747-5-5. Los IDM y proveedores especializados distribuyen mediante contacto directo con OEM para programas automotrices e industriales, y a través de distribuidores de línea amplia para mantenimiento industrial y diseños de fuentes de alimentación. Los ciclos de calificación, incluida la AEC-Q102 para piezas de grado automotriz, actúan como paso obligatorio antes de los aumentos de volumen.

Los cuellos de botella tienden a aparecer donde escasean componentes únicos o alternativas calificadas, y donde los productos posteriores requieren largos períodos de validación. Sensata Technologies destacó esta fragilidad cuando divulgó una interrupción del suministro en febrero de 2025 en los relés de estado sólido de salida CC Crydom debido a la obsolescencia de un componente optoacoplador, lo que obligó a validar un reemplazo; para marzo de 2025, la producción se reinició para varias familias tras completar las validaciones. El episodio refleja la realidad más amplia de la cadena de suministro de semiconductores, también señalada por la OCDE (junio de 2025) en torno a cuellos de botella y volatilidad, lo que ha llevado a los OEM a diversificar el abastecimiento a nivel de componente, fijar alternativas calificadas con antelación y mejorar la trazabilidad a nivel de pieza para construcciones críticas para la seguridad.

Panorama Competitivo

Los actores establecidos como Broadcom Inc., ON Semiconductor Corporation, Texas Instruments Incorporated, Vishay Intertechnology Inc., Renesas Electronics Corporation y Toshiba Electronic Devices and Storage Corporation poseen colectivamente la mayoría de la capacidad de ensamblaje de backend, mientras que los actores de nicho como Isocom Components 2004 Ltd, CT Micro International Corporation y Standex Electronics Inc. se especializan en variantes de encapsulado personalizadas o endurecidas frente a la radiación. La presión competitiva proviene principalmente de los proveedores de aisladores digitales, Analog Devices, Silicon Labs y Skyworks Solutions Inc., cuyos productos capacitivos y magnéticos prometen mayores velocidades de datos y menor consumo de energía. La tendencia obliga a los proveedores de optoacopladores a acelerar el desarrollo de familias de puerta lógica de alta velocidad que salven la brecha de rendimiento sin sacrificar la inmunidad óptica inherente.

Los movimientos estratégicos subrayan este giro. La adquisición por parte de ON Semiconductor Corporation en 2025 de los activos de JFET de SiC de Qorvo por USD 115 millones amplía su cartera de controladores de puerta, permitiendo soluciones de optoacoplador más SiC estrechamente acopladas para las desconexiones de baterías de vehículos eléctricos. Vishay Intertechnology Inc. presentó su optoacoplador dúplex VOIH72A de 25 MBd con E/S digital y CMTI garantizado de 60 kV/µs, abordando los diseños de inversores de tracción. Toshiba Electronic Devices and Storage Corporation lanzó encapsulados SO16-W calificados para automoción que cumplen con 8 mm de distancia de fuga según IEC 60664, consolidando su reputación entre los fabricantes de equipos originales japoneses.

Los registros de propiedad intelectual revelan áreas de enfoque: formulaciones de LED de alta temperatura, estructuras de guía de onda óptica que reducen el retardo de propagación e integración de circuitos de detección de sobrecorriente dentro de los controladores de puerta de optoacopladores. La vulnerabilidad de la cadena de suministro sigue siendo una preocupación porque el crecimiento de obleas epitaxiales para LED de AlGaAs sigue concentrado en China y Taiwán. No obstante, los fabricantes de dispositivos integrados occidentales están repatriando volúmenes limitados para mitigar el riesgo geopolítico, invirtiendo en líneas piloto de semiconductores compuestos en Texas y Sajonia.

Líderes de la Industria de Optoacopladores

Broadcom Inc.

ON Semiconductor Corporation

Texas Instruments Incorporated

Vishay Intertechnology Inc.

Renesas Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio de diseño se está expandiendo donde las plataformas de mayor tensión y los requisitos más estrictos de distancia de fuga/separación se cruzan con la electrónica de potencia limitada en espacio, particularmente en arquitecturas de vehículos eléctricos de 800 V e inversores solares de alta tensión. La actividad reciente de productos apunta en esta dirección: Vishay presentó los dispositivos VOWA617A y VOWA618A calificados según AEC-Q102 en mayo de 2026, con 11 mm de distancia de fuga y separación para aplicaciones de VE y solares, y continuó con el VOLA617A en junio de 2026 para respaldar las necesidades de aislamiento galvánico en arquitecturas de baterías de 800 V. Estos lanzamientos se alinean con un cambio más amplio hacia clases de aislamiento superiores (por encima de 5 kVrms) y credenciales de aislamiento reforzado que ayudan a los proveedores a defender la selección de optoacopladores frente a los aisladores digitales capacitivos y magnéticos en entornos de conmutación ruidosos.

Un segundo ámbito de oportunidad son las interfaces de alta velocidad y alto CMTI para etapas de potencia de banda ancha prohibida y bucles de control de conmutación rápida, donde los optoacopladores se están diseñando para una mayor inmunidad transitoria y huellas de montaje superficial más pequeñas. El caso de uso es más visible en inversores de tracción, cargadores de bordo, servoaccionamientos industriales y diseños emergentes de disyuntores de circuito de estado sólido que priorizan un rendimiento robusto en modo común y artefactos de certificación de seguridad para la calificación. Del lado de la oferta, los incentivos que profundizan la fabricación electrónica, como el marco ECMS de India (notificado en abril de 2025 y ampliado en el presupuesto 2026-27), respaldan una mayor capacidad de ensamblaje de backend, pruebas y servicios de calificación para optoacopladores y componentes de aislamiento adyacentes en cadenas de suministro centradas en Asia.

Desarrollos recientes del sector

- Julio de 2026: Vishay Intertechnology presentó el optoacoplador automotriz de alta velocidad de 1 MBd VOMHA43A en un encapsulado SOP-5 de 3,6 mm de ancho, dirigido a la electrónica automotriz con limitaciones de espacio. La combinación de alta inmunidad a transitorios en modo común y una huella compacta favorece una colocación más densa de canales de aislamiento en diseños de gestión de baterías y conversión de energía.

- Mayo de 2026: Vishay Intertechnology lanzó los optoacopladores VOWA617A y VOWA618A calificados según AEC-Q102, con distancias de fuga y separación de 11 mm para vehículos eléctricos e inversores solares. El lanzamiento aborda las necesidades de aislamiento reforzado vinculadas a plataformas de mayor tensión y ayuda a los optoacopladores a conservar su función en casos donde la certificación y la geometría de aislamiento son criterios de selección decisivos.

- Diciembre de 2024: Toshiba anunció el optoacoplador de salida MOSFET TLP3640A, certificado según EN IEC 60747-5-5, para diseños de VE y automatización de fábricas centrados en la seguridad funcional. Ofertas alineadas con la certificación como esta mejoran la confianza en el diseño para programas regulados por seguridad y reducen los ciclos de calificación para los OEM que requieren un rendimiento de aislamiento documentado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los optoacopladores utilizados para transmitir señales eléctricas a través de una barrera de aislamiento, típicamente mediante una entrada de LED y una etapa de salida fotosensible, y se dimensiona en términos de ingresos según las principales demandas de uso final.

Exclusiones de alcance: Excluimos soluciones de aislamiento adyacentes que no son optoacopladores (como los aisladores digitales capacitivos o magnéticos) y también excluimos LED discretos o fotodiodos vendidos fuera de un encapsulado optoacoplador.

Descripción general de la segmentación

- Por Tipo de Producto

- Fototransistor

- Fotodarlington

- Foto-SCR

- Foto-TRIAC

- Optoacoplador de Puerta Lógica de Alta Velocidad

- Optoacoplador de Control de Puerta para IGBT/MOSFET de Potencia

- Otros Tipos de Producto (Fotovoltaico, Analógico, etc.)

- Por Cantidad de Canales

- 1 Canal

- 2 Canales

- 4 Canales

- 6 Canales y 8 Canales

- Por Clasificación de Tensión de Aislamiento

- Menor o Igual a 2,5 kVrms

- 2,5 - 5 kVrms

- Mayor que 5 kVrms

- Por Industria de Usuario Final

- Automotriz y Movilidad Eléctrica

- Automatización Industrial y Control de Movimiento

- Energía y Potencia (Energías Renovables, Red Eléctrica)

- Electrónica de Consumo y Electrodomésticos

- Telecomunicaciones y Comunicación de Datos

- Equipos de Atención Médica

- Otras Industrias de Usuario Final (Aeroespacial, Defensa, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utiliza para construir la base de hechos y realizar verificaciones de coherencia antes de que comience cualquier modelado, por lo que comenzamos con estadísticas públicas que describen la producción electrónica y los patrones comerciales. Entre las fuentes en las que nos basamos se incluyen, por ejemplo, UN Comtrade para los flujos transfronterizos de semiconductores y componentes electrónicos, World Semiconductor Trade Statistics para la dirección de la demanda a nivel de categoría, y agencias estadísticas nacionales como la US Census Bureau para indicadores industriales y electrónicos.

Para vincular la demanda con aplicaciones reales, también revisamos referencias técnicas y regulatorias que determinan el uso y la calificación, como la cobertura de normas de seguridad de IEC y UL para el aislamiento, junto con publicaciones de IEEE y otras revisadas por pares que analizan las tendencias de rendimiento de los optoacopladores. Los informes anuales de las empresas, las presentaciones de resultados y la literatura de producto se utilizaron para comprender la combinación de cartera y la exposición a mercados finales. También utilizamos suscripciones de pago para datos financieros de empresas y bases de datos de patentes para verificar los plazos de introducción de nuevos dispositivos. Estos son ejemplos ilustrativos, y también se consultaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Las conversaciones primarias se utilizaron para poner a prueba los factores de demanda que impulsan los componentes de aislamiento, y luego para traducir esos factores en supuestos realistas de adopción y precios. Hablamos con una combinación de proveedores de componentes, distribuidores e ingenieros y compradores de las cadenas de valor industrial, automotriz, de electrónica de consumo y de comunicaciones, y la cobertura se equilibró entre APAC, EMEA y América para reflejar dónde se fabrican y consumen los optoacopladores.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directores ejecutivos: 21% | APAC: 49% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 23% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 56% | América: 18% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan la producción electrónica, los grupos de demanda a nivel de aplicación y los movimientos comerciales para reconstruir el gasto direccionable en optoacopladores por región, y luego se divide según las familias de dispositivos comunes y la intensidad de uso final. El modelo se corrobora luego con aproximaciones selectivas de abajo hacia arriba, como el ASP muestreado multiplicado por la demanda unitaria estimada por aplicación, verificaciones del canal de distribución y una consolidación limitada de ingresos de proveedores para detectar sobrecontabilizaciones o brechas faltantes.

Algunos insumos prácticos impulsan la mayor parte del cálculo, incluida la combinación de clasificación de tensión de aislamiento, el recuento promedio de canales por diseño, los ciclos típicos de reemplazo en sistemas industriales y automotrices, y la proporción de diseños que aún eligen optoacopladores frente a enfoques de aislamiento más nuevos. También seguimos la evolución de precios por clase de encapsulado (por ejemplo, tipos estándar de fototransistor frente a variantes de salida lógica más rápidas), ya que pequeños cambios en el ASP pueden mover el mercado total. Para la previsión, se aplica un análisis de escenarios en torno al crecimiento de la producción de mercados finales, la intensidad de electrificación y el gasto en automatización industrial, y esos escenarios se filtran según lo que los entrevistados esperan para las canalizaciones de diseño y los plazos de calificación. Cuando la visibilidad de abajo hacia arriba es débil en regiones más pequeñas o aplicaciones de nicho, la brecha se gestiona mediante una asignación basada en proporciones, utilizando indicadores de producción de uso final y señales de dependencia de importaciones, y luego se reconcilia con el total global.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada frente a señales independientes, como la dirección de los envíos regionales de electrónica, los movimientos de valor comercial, y si el precio implícito se encuentra dentro de rangos realistas discutidos por profesionales del sector. Si una región muestra un pico inusual, volvemos a verificar el momento de la conversión de divisas, los ponderadores de segmento y si un uso final se está contando dos veces antes de que las cifras avancen.

Se sigue una revisión de varios pasos en la que los supuestos, fórmulas y totales intermedios son verificados por otro analista, y luego se revisa la visión final en busca de coherencia entre capítulos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como interrupciones significativas del suministro, cambios regulatorios vinculados a normas de aislamiento o shocks de demanda notables en los sectores automotriz e industrial. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación de la estimación del mercado de optoacopladores de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para los optoacopladores pueden parecer muy dispares incluso cuando todos hacen referencia al aislamiento de señales, porque pequeñas decisiones de alcance y de temporalidad cambian rápidamente el total. Las diferencias suelen provenir de qué se cuenta como optoacoplador, qué año se trata como el mercado actual y cómo se trasladan los precios cuando la combinación de productos está cambiando.

La principal brecha proviene de mezclar optoacopladores con otras tecnologías de aislamiento, mientras que Mordor Intelligence contabiliza los ingresos únicamente para dispositivos optoacopladores y mantiene a los aisladores digitales fuera del alcance, lo cual se combina con un restablecimiento del ASP y la combinación del año en curso, utilizando indicadores recientes de construcción de uso final en lugar de una única curva histórica de precios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,26 mil millones de USD (2026) | |

| Consultoría Global A | 4,41 mil millones de USD (2025) | Utiliza un punto de año en curso anterior y parece incluir agrupaciones de productos más amplias por aplicación y tecnología, lo que puede incorporar componentes de aislamiento adyacentes e inflar el conjunto de gasto al sumarse a un nivel alto. |

| Editor de Datos Sectoriales B | 2,72 mil millones de USD (2024) | Se ancla en un año base más antiguo y suele construirse a partir de envíos reportados y divisiones de producción, lo que puede subestimar el valor cuando la combinación se orienta hacia variantes de mayor velocidad o mayor aislamiento y cuando los precios se actualizan con menor frecuencia. |

Al observar la dispersión, la cifra más alta se alinea con una definición más amplia y una temporalidad anterior, mientras que la cifra más baja es coherente con una base más antigua y un aumento de valor más lento por la combinación de productos. Al mantener el alcance acotado, actualizar los supuestos clave de precios y combinación, y verificar los totales frente a señales de demanda independientes, la estimación se mantiene trazable a insumos claros y pasos repetibles para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de optoacopladores en 2026?

El tamaño del mercado de optoacopladores alcanzó USD 3,26 mil millones en 2026 y se prevé que llegue a USD 5,08 mil millones en 2031.

¿Qué tipo de producto se está expandiendo más rápidamente?

Los optoacopladores de puerta lógica de alta velocidad muestran el mayor crecimiento, avanzando a una CAGR del 10,31% hasta 2031.

¿Por qué los optoacopladores siguen siendo preferidos frente a los aisladores digitales en muchos variadores industriales?

Los optoacopladores proporcionan una inmunidad superior a los transitorios en modo común y una fiabilidad probada en entornos de fábrica con alta interferencia electromagnética.

¿Qué región tiene la previsión de crecimiento más rápido?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 12,25% a medida que escala la fabricación de vehículos eléctricos, 5G y electrónica.

¿Qué clase de tensión de aislamiento está ganando mayor tracción?

Los dispositivos clasificados por encima de 5 kVrms se están expandiendo a una CAGR del 11,86% debido a las baterías de vehículos eléctricos de 800 V y a los inversores de energía renovable de alta potencia.

¿Cómo se aborda la degradación del CTR del LED?

Los proveedores están introduciendo nuevas formulaciones de emisores de AlGaInP y directrices de reducción de capacidad nominal para ralentizar el declive del CTR a lo largo de largas vidas útiles en servicio.

Última actualización de la página el: