Tamaño y Participación del Mercado de Opto-Aisladores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

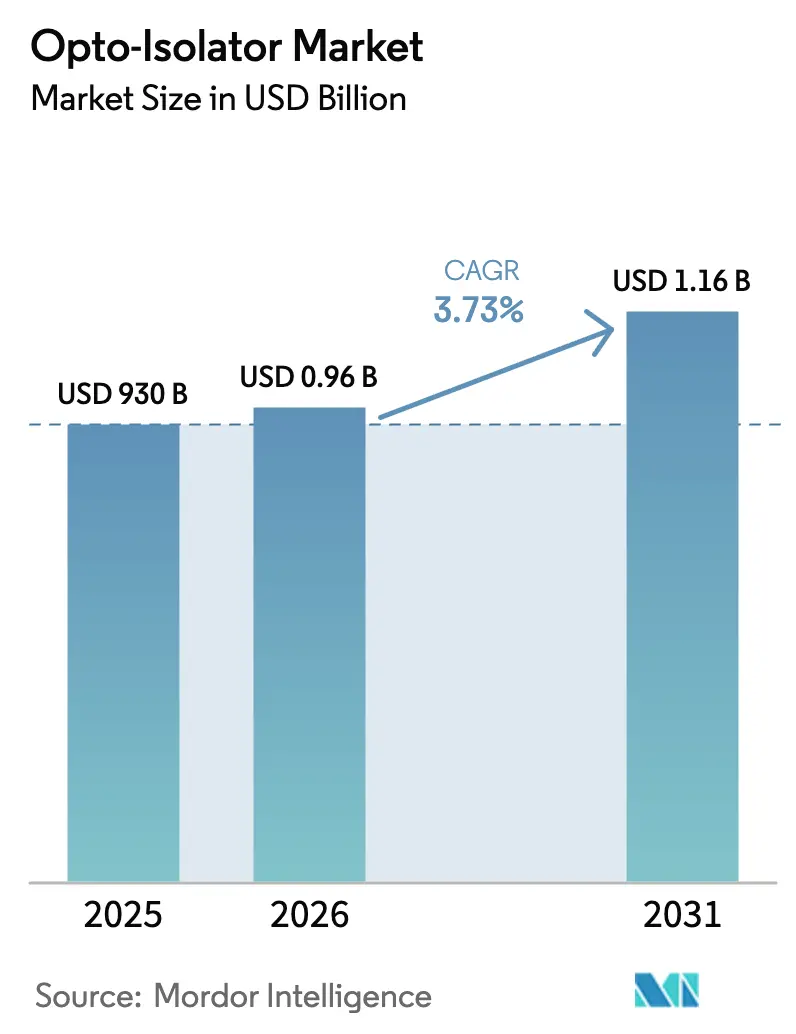

| Tamaño del Mercado (2026) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Opto-Aisladores por Mordor Intelligence

El tamaño del mercado de opto-aisladores fue valorado en USD 930 millones en 2025 y se estima que crecerá desde USD 964,69 millones en 2026 hasta alcanzar USD 1,16 mil millones en 2031, a una CAGR del 3,73% durante el período de previsión (2026-2031). El crecimiento se deriva de la creciente adopción de electrónica de potencia de alta tensión en vehículos eléctricos y sistemas de energía renovable, mandatos más estrictos de aislamiento galvánico en la automatización industrial y la constante expansión de la infraestructura global de fibra óptica. Un giro gradual desde dispositivos discretos hacia soluciones integradas fotónicas está redefiniendo la dinámica competitiva, mientras los fabricantes compiten por reducir factores de forma y mejorar el ancho de banda. América del Norte mantiene su liderazgo gracias a profundas inversiones en telecomunicaciones y movimientos tempranos en computación cuántica, mientras que Asia Pacífico proporciona la demanda incremental más rápida. La actividad competitiva muestra a grandes empresas de semiconductores agrupando soluciones de aislamiento completas, incluso cuando los proveedores especializados defienden nichos que exigen un aislamiento superior a 50 dB. Los vientos en contra provienen de los aisladores digitales que prometen ventajas de tamaño y potencia para algunos diseños, pero que no alcanzan el rendimiento a frecuencias de múltiples gigahercios donde los dispositivos ópticos sobresalen.

Conclusiones Clave del Informe

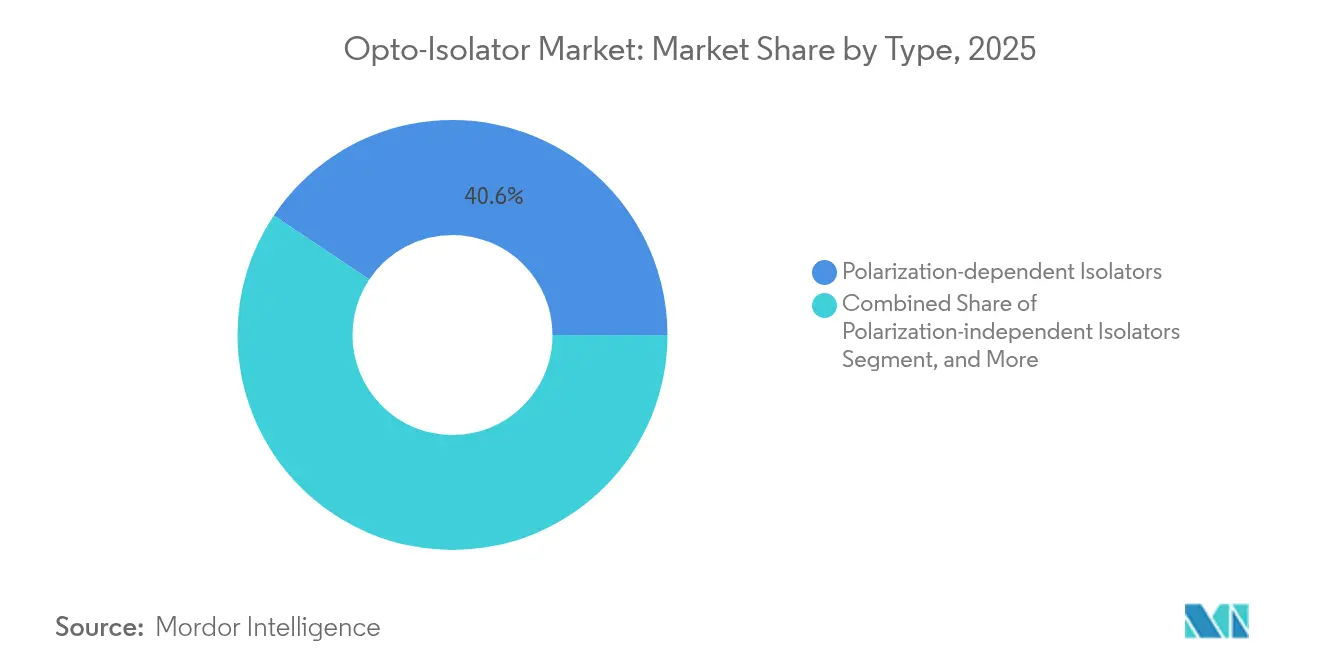

- Por tipo de producto, los aisladores dependientes de polarización lideraron con una participación de ingresos del 40,62% en 2025; se prevé que los aisladores integrados fotónicos se expandan a una CAGR del 4,12% hasta 2031.

- Por nivel de potencia, los dispositivos de baja potencia (<1 W) representaron el 47,35% de la participación del mercado de opto-aisladores en 2025, mientras que las unidades de alta potencia de >10 W se proyecta que crezcan al 4,29% hasta 2031.

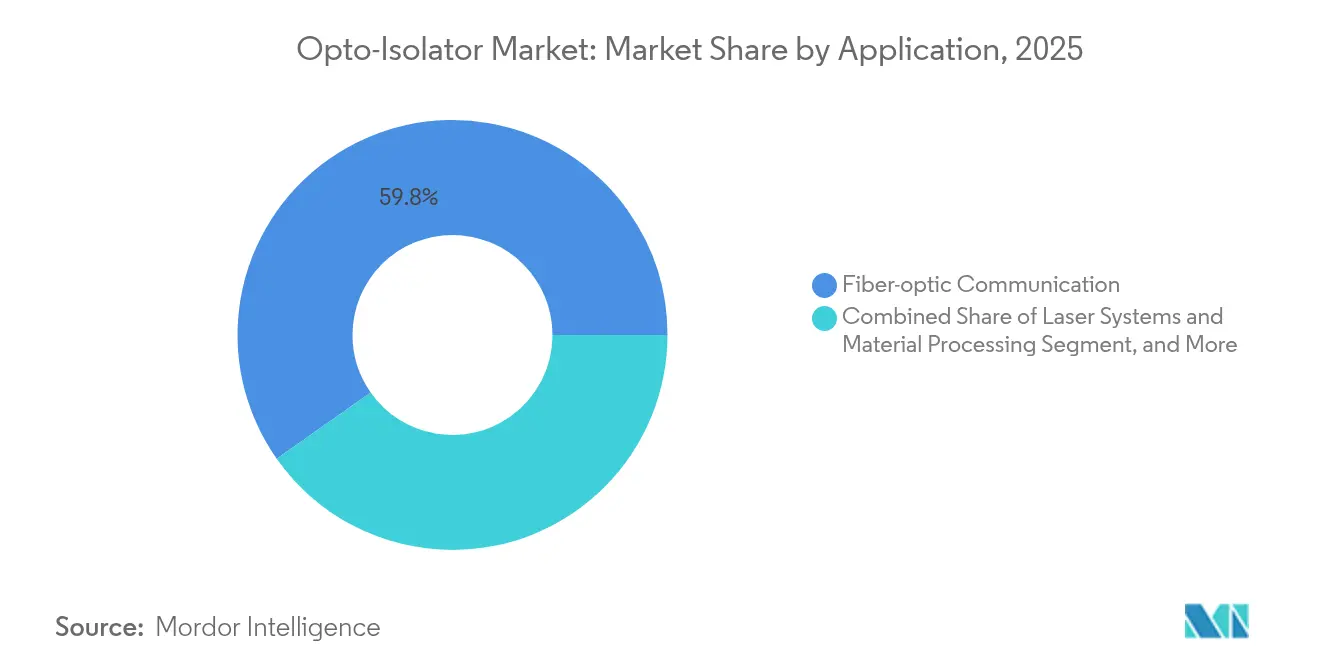

- Por aplicación, las telecomunicaciones representaron el 59,76% del tamaño del mercado de opto-aisladores en 2025; la fotónica de RF y microondas avanza a una CAGR del 4,88% entre 2026-2031.

- Por industria de usuario final, las telecomunicaciones y los centros de datos capturaron el 54,28% del tamaño del mercado de opto-aisladores en 2025, mientras que el sector automotriz y de vehículos eléctricos crece a una CAGR del 4,92% hasta 2031.

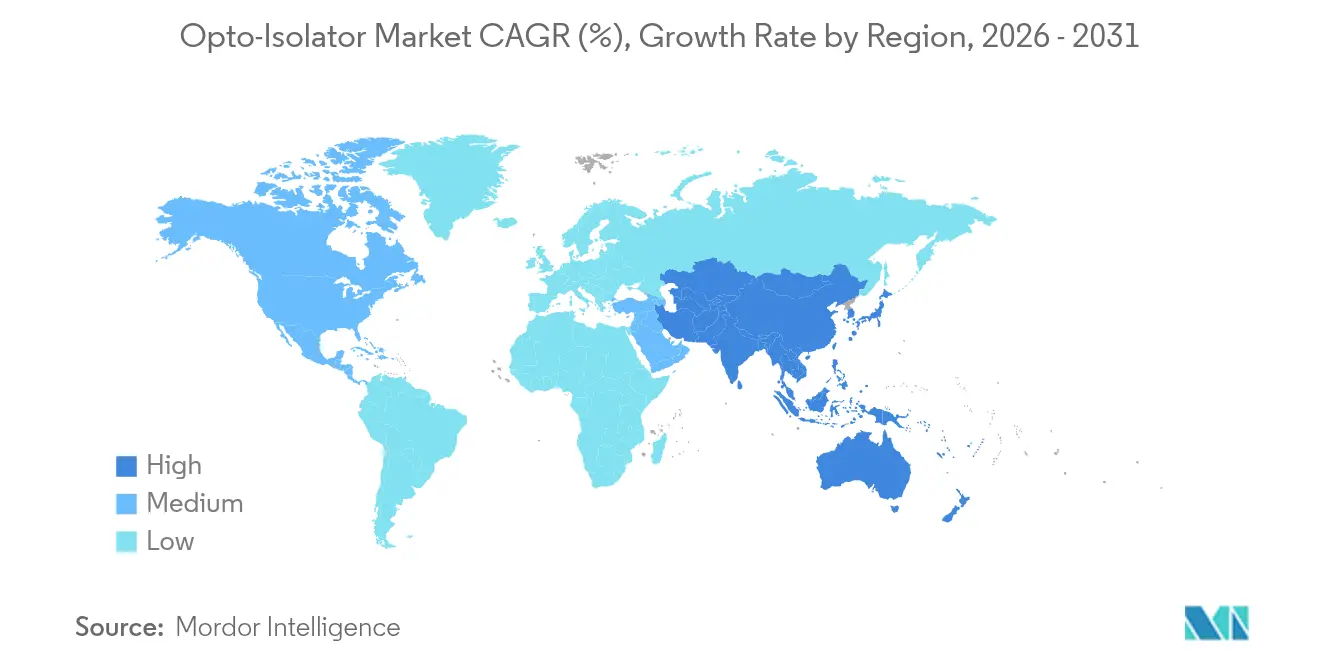

- Por geografía, América del Norte representó el 31,62% de la participación global del mercado de opto-aisladores en 2025, mientras que Asia Pacífico se expande a una CAGR del 5,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Opto-Aisladores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de electrónica de potencia de alta tensión en vehículos eléctricos y energías renovables | +1.2% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Expansión de redes de telecomunicaciones de fibra óptica y centros de datos de hiperescala | +0.9% | Global, alta en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Impulso regulatorio para el aislamiento galvánico reforzado en la automatización industrial (IEC 62368-1) | +0.7% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Integración de aisladores en circuitos integrados fotónicos (CIF) | +0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Surgimiento de instrumentación de fotónica cuántica que requiere aislamiento de ultra bajo ruido | +0.4% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Adopción en módulos de comunicación láser satelital para plataformas espaciales | +0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Electrónica de Potencia de Alta Tensión en Vehículos Eléctricos y Energías Renovables

Las plataformas de tracción eléctrica y las energías renovables a escala de servicios públicos han elevado los voltajes de aislamiento a 900 V en las etapas de gestión de baterías e inversores. Los proveedores respondieron con opto-relés de 5 kVrms como el TLX9152M de Toshiba, clasificado para cadenas de baterías de 400 V y calificado según AEC-Q101. El cambio de los acopladores tradicionales de LED más fotodiodo a relés de semiconductores extiende la vida útil, amplía las ventanas de temperatura de operación y simplifica la calificación automotriz. A medida que las ventas globales de vehículos eléctricos se aceleran, el mercado de opto-aisladores registra pedidos de volumen estables en inversores de tracción, cargadores a bordo y convertidores de almacenamiento de energía estacionaria.

Expansión de Redes de Telecomunicaciones de Fibra Óptica y Centros de Datos de Hiperescala

El backhaul global de 5G, los cables submarinos y las interconexiones de centros de datos de hiperescala especifican habitualmente un aislamiento superior a 40 dB y una pérdida de inserción inferior a 0,5 dB para láseres que operan entre 1310 nm y 1610 nm. Los operadores y los operadores de nube priorizan una mayor densidad de ancho de banda, impulsando compras en volumen de aisladores de fibra en línea que protegen los transmisores de la reflexión inversa. Molex anticipa una demanda sólida de equipos de conectividad de alta velocidad hasta 2025 a medida que las cargas de trabajo de IA aumentan, trayendo mejoras en la gestión térmica que complementan el aislamiento avanzado.

Impulso Regulatorio para el Aislamiento Galvánico Reforzado en la Automatización Industrial

La IEC 62368-1 reemplazó a las antiguas IEC 60950-1 e IEC 60065 en 2024, elevando el estándar para el aislamiento reforzado en la automatización de fábricas. Los equipos industriales ahora deben superar 1,5 kVrms o 2,25 kVcc sin arco eléctrico, lo que desencadena rediseños que favorecen a los opto-aisladores capaces de soportar sobretensiones diferenciales y transitorios de modo común en amplios rangos de temperatura de operación.[1]Texas Instruments, "Descripción General de Estándares y Certificaciones de Aislamiento," ti.comLos proveedores integran el aislamiento con controladores de compuerta y sensores de corriente para reducir el área de la placa y el tiempo de certificación, lo que impulsa el mercado de opto-aisladores en equipos de control de movimiento, robótica y protección de redes inteligentes.

Integración de Aisladores en Circuitos Integrados Fotónicos

Los aisladores no magnéticos a escala de chip lanzados por Yale operan en un ancho de banda óptico de 2 THz, estableciendo nuevos estándares de referencia para la supresión de reflexión inversa en el chip.[2]Yale Engineering, "Aislador Óptico Revolucionario a Escala de Chip," engineering.yale.edu La demostración adicional en plataformas de niobato de litio y fosfuro de indio señala una evolución a largo plazo en la que el aislamiento, la modulación y la detección coexisten en el mismo chip. A medida que los obstáculos de empaquetado disminuyen, el mercado de opto-aisladores se beneficia de un menor costo por canal y una mayor fiabilidad en comparación con la óptica de volumen microensamblada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Amenaza de sustitución por aisladores digitales, capacitivos o de transformador | -0.8% | Global | Mediano plazo (2-4 años) |

| Alto costo de fabricación de aisladores independientes de polarización | -0.6% | Global, agudo en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de granates de tierras raras para rotadores de Faraday | -0.5% | Global, con foco en Asia Pacífico | Mediano plazo (2-4 años) |

| Límites de estabilidad térmica en aisladores de láser ultrarrápido de más de 10 W | -0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Amenaza de Sustitución por Aisladores Digitales, Capacitivos o de Transformador

Los aisladores capacitivos y de transformador ofrecen huellas compactas y menor corriente en reposo, lo que resulta especialmente atractivo en controladores de dominio automotriz y sensores industriales. Analog Devices reportó una corriente típica de 2,4 mA frente a 10 mA para optoacopladores en diseños de vehículos electrificados. Skyworks introdujo aisladores capacitivos de 6 kV que continúan operando después de un solo fallo, reduciendo las brechas de rendimiento en las certificaciones de seguridad. Si bien el aislamiento óptico mantiene su superioridad a velocidades de múltiples gigahercios y en entornos de alto ruido de modo común, la presión de precios en los enlaces de baja velocidad podría ralentizar la adopción en el mercado de optoacopladores.

Alto Costo de Fabricación de Aisladores Independientes de Polarización

Las variantes independientes de polarización requieren alineación de precisión y cristales magneto-ópticos exóticos, lo que genera un mayor costo por unidad en comparación con los productos dependientes de polarización. Las complejidades aumentan en los diseños de alta potencia donde la gestión térmica exige el uso de carcasas cerámicas y unión de baja tensión. La automatización y las curvas de aprendizaje de rendimiento continúan mejorando, aunque los precios premium aún limitan la adopción en la electrónica de consumo sensible al costo. La industria de opto-aisladores, por lo tanto, equilibra el rendimiento frente al costo total, fomentando estrategias de doble fuente que incluyen dispositivos dependientes de polarización más económicos cuando es factible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Dependientes de Polarización Mantienen el Liderazgo, los Integrados Fotónicos Ganan Impulso

"Los dispositivos dependientes de polarización controlaron el 40,62% de los ingresos de 2025, sustentando las redes de fibra convencionales que valoran la baja pérdida de inserción y el costo. Estos aisladores incorporan un par de rotador de Faraday y polarizador dentro de un tubo de vidrio de microcavidad para bloquear la luz que se propaga en sentido contrario con un aislamiento cercano a 35 dB. Sus volúmenes se cuentan en decenas de millones, sosteniendo el mercado de opto-aisladores a través de ciclos de reemplazo constantes en sistemas metropolitanos y de larga distancia. La competencia se centra en refinar los recubrimientos y los conjuntos de imanes que permiten temperaturas de operación más altas sin aumentar las pérdidas.

Los aisladores integrados fotónicos registran el mayor crecimiento con una CAGR del 4,12% de 2026 a 2031. Los prototipos de Yale y Harvard combinan la modulación no magnética con la ingeniería de guías de onda para crear huellas de submilímetro que se integran directamente en los circuitos integrados fotónicos. Los primeros adoptantes en LiDAR e instrumentos cuánticos buscan anchos de banda superiores a 1 THz y un aislamiento superior a 50 dB, valorando el tamaño reducido por encima de la pérdida absoluta. A medida que las fundiciones añaden capas magneto-ópticas o opto-acústicas a las líneas de fotónica de silicio, se proyecta que el tamaño del mercado de opto-aisladores para soluciones en chip se multiplique en la próxima década.

Los aisladores de espacio libre con rotador de Faraday mantienen presencia en láseres científicos y amplificadores de fibra donde el aislamiento superior a 45 dB y una apertura de hasta 6 mm son típicos. Los diseños basados en TGG reducen la absorción óptica y amplían la cobertura de longitud de onda, atrayendo a laboratorios de investigación y fabricantes de herramientas de litografía. Las variantes de fibra en línea dominan los segmentos de telecomunicaciones, mientras que los productos de espacio libre satisfacen los requisitos de alta potencia en fabricación aditiva y sistemas oftálmicos. El mercado global de opto-aisladores abarca, por tanto, una combinación diversa de conceptos de polarizador, cada uno optimizado para potencia, ancho de banda o integración.

Por Nivel de Potencia: La Baja Potencia Domina, la Alta Potencia Escala Rápidamente

Los componentes de baja potencia por debajo de 1 W representan el 47,35% de los envíos de 2025, anclados en módulos de transceptores, láseres de bombeo EDFA y módulos enchufables coherentes. Prometen una pérdida de inserción inferior a 0,5 dB, lo que los hace indispensables para los enlaces de comunicación de datos de 400 G y 800 G. La eficiencia de costos, el alto volumen y las reglas de diseño maduras aseguran su posición de liderazgo en el mercado de opto-aisladores hasta 2030.

Las variantes de alta potencia por encima de 10 W crecen más rápido al 4,29% a medida que se expanden los cortadores de fibra láser, los láseres de cirugía médica y la metrología de ultravioleta extremo. Los dispositivos recientemente lanzados manejan 50 W de potencia óptica continua con un aislamiento de <35 dB, aprovechando geometrías de haz colimado que distribuyen el calor sobre áreas de ferrita más grandes. Los diseñadores integran mangas de matriz metálica térmicamente conductoras y bloques de enfriamiento por agua para mitigar los puntos calientes, lo que amplía los flujos de ingresos para los fabricantes de componentes.

Las unidades de potencia media de 1 a 10 W ocupan un terreno equilibrado en amplificadores y láseres de diagnóstico. Los aisladores compactos de 3 mm de diámetro clasificados a 10 W se incorporan en amplificadores ópticos para detección y espectroscopía, combinando huellas pequeñas con curvas de fiabilidad que cumplen con las vidas útiles de clase de telecomunicaciones. A medida que crece la producción de alta mezcla, los productos de potencia media anclan la cadena de suministro de la industria de opto-aisladores, actuando como puente entre los componentes de telecomunicaciones de uso masivo y los aisladores láser a medida.

Por Aplicación: Las Telecomunicaciones Dominan, la Fotónica de RF y Microondas se Acelera

Las telecomunicaciones retuvieron el 59,76% de los ingresos de 2025, subrayando la centralidad de la protección contra reflexión inversa en la óptica de larga distancia, metropolitana y de centros de datos. Los despliegues globales de 5G autónomo y la adopción de módulos enchufables 400ZR continúan generando grandes volúmenes de pedidos que estabilizan el mercado de opto-aisladores. Los operadores especifican aisladores de doble etapa para cumplir con los presupuestos de corrección de errores hacia adelante a medida que las longitudes de onda se concentran alrededor de la banda C.

La fotónica de RF y microondas registra la CAGR más rápida del 4,88% hasta 2031. El segmento se beneficia de los circuitos fotónicos de microondas integrados en niobato de litio de película delgada que ofrecen filtros de muesca sintonizables con un rechazo de >60 dB. Los aisladores diseñados para frentes de onda analógicos de 20-40 GHz soportan antenas eléctricamente pequeñas y conformación de haz de retardo de tiempo verdadero fotónico, elevando el rendimiento en radares de matriz en fase y pasarelas satelitales. Estos usos emergentes impulsan el mercado de opto-aisladores más allá del transporte óptico clásico.

El mecanizado láser, la terapia médica, las imágenes y la detección de fibra distribuida completan la demanda. La adopción en la fabricación aditiva basada en láser sustenta las ventas de aisladores de alta potencia, mientras que la detección de fibra distribuida requiere aisladores en línea en miniatura que soporten entornos de campo adversos sin comprometer la fiabilidad.

Por Industria de Usuario Final: Telecomunicaciones y Centros de Datos Dominan, Automotriz y Vehículos Eléctricos se Dispara

Los operadores de telecomunicaciones y centros de datos consumieron el 54,28% de los envíos de 2025, reflejando el crecimiento implacable del ancho de banda y la inversión de capital en hiperescala. La óptica enchufable para 400 G y más depende de los aisladores para asegurar los presupuestos de reflexión del transmisor mientras se conservan los límites de potencia. La adopción continua de la nube y los clústeres de IA anclan las ventas futuras de unidades para el mercado de opto-aisladores.

El sector automotriz y de vehículos eléctricos crece a una CAGR del 4,92%. Las plataformas de vehículos elevan las clasificaciones de aislamiento para los cargadores a bordo e inversores de tracción, impulsando la adopción de optoacopladores de grado automotriz calificados a 3,75 kVrms. Los aisladores digitales también están reemplazando a los acopladores LED heredados donde importan mayor velocidad y vida útil; no obstante, los dispositivos ópticos continúan protegiendo los sensores de corriente diferencial y los módulos de dirección por cable, preservando una participación considerable del mercado de opto-aisladores.

La automatización industrial, la conversión de energía renovable, la electrónica de consumo, el diagnóstico médico, el sector aeroespacial y la defensa contribuyen con el resto. Los robots industriales y los accionamientos inteligentes valoran el aislamiento reforzado alineado con la IEC 62368-1. Los usuarios aeroespaciales buscan modelos tolerantes a la radiación y calificados para el espacio que sobrevivan al ciclado térmico en vacío.

Análisis Geográfico

América del Norte lideró con el 31,62% de los ingresos en 2025 gracias a su avanzada red troncal de telecomunicaciones, la investigación y desarrollo en computación cuántica y un sólido sector de defensa que especifica un aislamiento superior a los límites comerciales. Instituciones como Yale han sido pioneras en aisladores no magnéticos a escala de chip que establecen estándares de referencia para la óptica en chip de próxima generación. Los Estados Unidos también se benefician de proveedores verticalmente integrados como Broadcom y Coherent que acortan los ciclos de diseño a fabricación, reforzando la seguridad del suministro regional para la infraestructura crítica.

Asia Pacífico muestra la CAGR más rápida del 5,92% de 2026 a 2031. El impulso de fibra hasta el hogar de China, la densificación del 5G y el ecosistema de componentes fotónicos doméstico elevan los volúmenes unitarios en el mercado de opto-aisladores. Los fabricantes japoneses y coreanos complementan el crecimiento a través de la electrónica óptica automotriz y de consumo de alto rendimiento. Las fundiciones regionales en Taiwán y China continental ahora ofrecen producción de fotónica de silicio que integra el aislamiento en plataformas de fosfuro de indio o nitruro de silicio, reduciendo el costo por canal y extendiendo el alcance del mercado de opto-aisladores a módulos de mercado masivo.

Europa mantiene una sólida base industrial y de energía renovable, exigiendo un aislamiento estricto conforme a la IEC para la automatización y la conversión de red eléctrica. Los programas de investigación en óptica integrada en instituciones de Alemania y los Países Bajos cultivan aisladores ultracompactos para LiDAR y metrología. Oriente Medio y África, más América del Sur, siguen siendo contribuyentes menores hoy en día, aunque muestran una inversión creciente en 5G y modernización industrial, presagiando futuras oportunidades en el mercado de opto-aisladores a medida que las cadenas de suministro maduran.

Panorama Competitivo

Los cinco principales proveedores representan aproximadamente el 60% de los ingresos globales, lo que indica una concentración moderada. Broadcom cuenta con una amplia gama de catálogos de optoacopladores reforzados de 15 MBd a 25 MBd que cumplen con los requisitos de aislamiento industrial a prueba de fallos.[3]Broadcom, "Optoacoplador ACPL-x7xL," broadcom.com Infineon amplía su participación apuntando a inversores de tracción y accionamientos industriales, aprovechando datos robustos de tasa de fallos en el tiempo y alta inmunidad a transitorios de modo común. Toshiba se centra en la gestión de baterías de vehículos eléctricos e inversores de cadena fotovoltaica a través de relés ópticos robustecidos.

Texas Instruments impulsa emuladores opto que se adaptan a las huellas de optoacopladores heredados pero reemplazan los LED con núcleos de aislamiento CMOS, capturando plataformas que buscan mayor velocidad y vida útil extendida. Skyworks y Analog Devices introducen alternativas capacitivas o de transformador para expandir mercados adyacentes. Los especialistas de nicho como Thorlabs y Coherent se centran en aisladores láser científicos y de alta potencia de hasta 100 W, proporcionando un aislamiento máximo superior a 55 dB para laboratorios de investigación y fabricación avanzada. Los nuevos participantes se alinean en torno a la tecnología integrada fotónica, con la esperanza de desplazar a los titulares integrando el aislamiento directamente en obleas de circuitos integrados fotónicos.

La consolidación de la industria es visible a medida que los grandes proveedores de semiconductores integran controladores de compuerta, detección de corriente y aislamiento reforzado en paquetes únicos para simplificar los flujos de diseño. Mientras tanto, la investigación colaborativa vincula la academia y la industria, acelerando la transferencia de diseños de aisladores no magnéticos a los kits de diseño de proceso de las fundiciones. La resiliencia del suministro de granates magneto-ópticos sigue siendo un punto de vigilancia; las empresas diversifican las fuentes para mitigar el riesgo geopolítico, lo que indirectamente da forma al posicionamiento competitivo dentro del mercado de opto-aisladores.

Líderes de la Industria de Opto-Aisladores

Broadcom Inc.

Infineon Technologies

Toshiba Corporation

Semiconductor Components Industries, LLC

Littelfuse, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Broadcom lanzó optoacopladores de alta velocidad con aislamiento reforzado y velocidades de datos de 25 MBd para la automatización de fábricas conforme a la IEC 62368-1.

- Marzo de 2025: Toshiba lanzó el relé óptico vehicular TLX9152M clasificado a 900 V de salida y 5 kVrms de aislamiento para paquetes de baterías de vehículos eléctricos.

- Febrero de 2025: La Universidad de Yale presentó un aislador óptico a escala de chip con un ancho de banda de 2 THz que fortalece el rendimiento de los circuitos integrados fotónicos.

- Enero de 2025: Skyworks presentó los aisladores digitales Si86Sx que ofrecen 6 kV de aislamiento y alta inmunidad al ruido para servidores de datos de IA y carga de vehículos eléctricos.

Alcance del Informe Global del Mercado de Opto-Aisladores

El mercado de opto-aisladores involucra la producción y venta de opto-aisladores, que son componentes electrónicos que proporcionan aislamiento eléctrico entre diferentes partes de un sistema mientras permiten que los datos pasen en forma de luz. Estos componentes son esenciales para proteger la electrónica sensible de los picos de tensión y el ruido, garantizando la fiabilidad y la longevidad del sistema. Los opto-aisladores se utilizan ampliamente en industrias como las telecomunicaciones, la automoción, la automatización industrial y la electrónica de consumo para la transmisión de señales, el aislamiento eléctrico y la protección en entornos de alta tensión.

El Mercado de Opto-Aisladores está segmentado por tipo (aisladores ópticos dependientes de polarización, aisladores ópticos independientes de polarización), nivel de potencia (baja potencia, potencia media, alta potencia), aplicación (comunicación por fibra óptica, sistemas láser, sistemas de imágenes, instrumentación, otras aplicaciones), industria de uso final (telecomunicaciones, industrial, automotriz, electrónica de consumo, médico, aeroespacial y defensa, y otras industrias de uso final) y geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Aisladores Dependientes de Polarización |

| Aisladores Independientes de Polarización |

| Aisladores con Rotador de Faraday |

| Aisladores de Espacio Libre |

| Aisladores de Fibra en Línea |

| Aisladores Integrados Fotónicos |

| Baja Potencia (Menos de 1 W) |

| Potencia Media (1-10 W) |

| Alta Potencia (Más de 10 W) |

| Comunicación por Fibra Óptica |

| Sistemas Láser y Procesamiento de Materiales |

| Sistemas de Imágenes y Detección |

| Instrumentación y Equipos de Prueba |

| Fotónica de RF y Microondas |

| Otros |

| Telecomunicaciones y Centros de Datos |

| Automatización Industrial y Electrónica de Potencia |

| Automotriz y Vehículos Eléctricos |

| Electrónica de Consumo |

| Medicina y Ciencias de la Vida |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo | Aisladores Dependientes de Polarización | |

| Aisladores Independientes de Polarización | ||

| Aisladores con Rotador de Faraday | ||

| Aisladores de Espacio Libre | ||

| Aisladores de Fibra en Línea | ||

| Aisladores Integrados Fotónicos | ||

| Por Nivel de Potencia | Baja Potencia (Menos de 1 W) | |

| Potencia Media (1-10 W) | ||

| Alta Potencia (Más de 10 W) | ||

| Por Aplicación | Comunicación por Fibra Óptica | |

| Sistemas Láser y Procesamiento de Materiales | ||

| Sistemas de Imágenes y Detección | ||

| Instrumentación y Equipos de Prueba | ||

| Fotónica de RF y Microondas | ||

| Otros | ||

| Por Industria de Usuario Final | Telecomunicaciones y Centros de Datos | |

| Automatización Industrial y Electrónica de Potencia | ||

| Automotriz y Vehículos Eléctricos | ||

| Electrónica de Consumo | ||

| Medicina y Ciencias de la Vida | ||

| Aeroespacial y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de opto-aisladores?

El tamaño del mercado de opto-aisladores se sitúa en USD 964,69 millones en 2026 y se proyecta que alcance USD 1,16 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de opto-aisladores?

Los aisladores dependientes de polarización lideran con una participación de ingresos del 40,62%, impulsados por el amplio despliegue en telecomunicaciones.

¿Qué región muestra el crecimiento más rápido en el mercado de opto-aisladores?

Asia Pacífico registra la CAGR más alta del 5,92% hasta 2031 debido al despliegue del 5G, la expansión de la fibra hasta el hogar y la escala de fabricación de electrónica.

¿Cómo están impactando los aisladores fotónicos integrados en el mercado de opto-aisladores?

Las soluciones integradas prometen huellas más pequeñas y mayor ancho de banda, creciendo a una CAGR del 4,12% a medida que los diseños no magnéticos maduran.

¿Qué amenaza representan los aisladores digitales para el mercado de opto-aisladores?

Los aisladores capacitivos y de transformador ofrecen menor potencia y menor tamaño en algunos enlaces de baja frecuencia, reduciendo la participación óptica donde el margen de ancho de banda no es vital.

¿Qué industrias fuera de las telecomunicaciones están impulsando la nueva demanda de opto-aisladores?

Los vehículos eléctricos, la automatización industrial, el mecanizado láser de alta potencia y la computación cuántica requieren un aislamiento óptico robusto para cumplir con los objetivos de seguridad y rendimiento.

Última actualización de la página el: