Tamaño y Participación del Mercado de Nocturia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

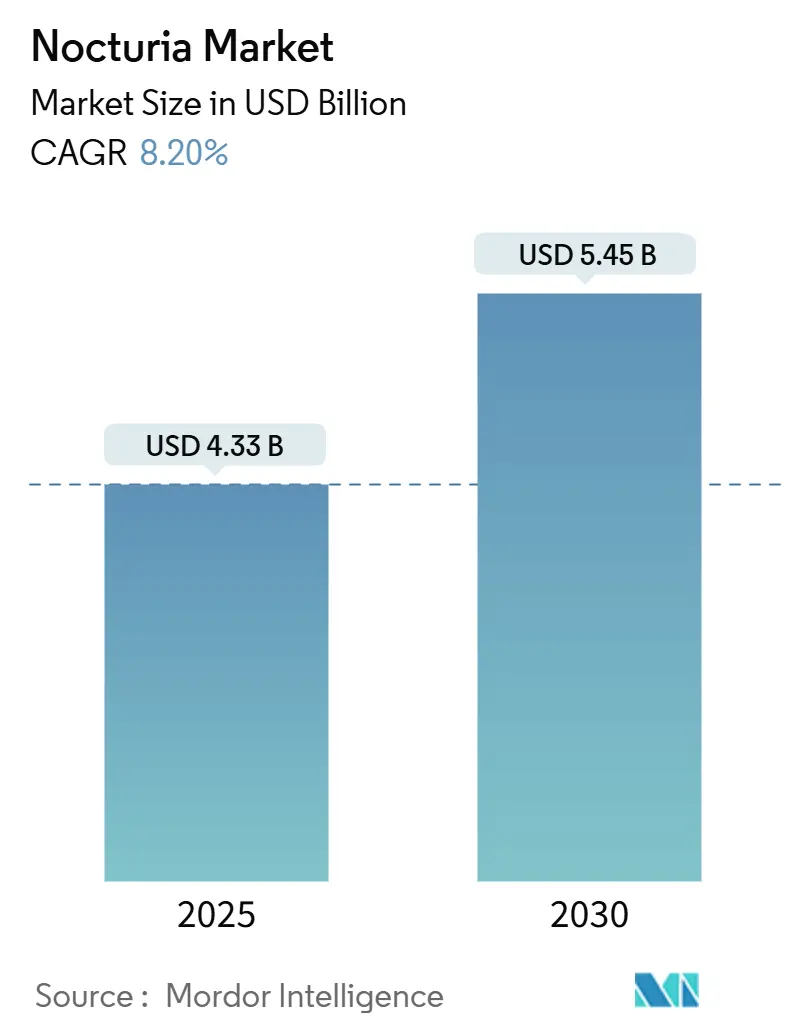

| Tamaño del Mercado (2025) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nocturia por Mordor Intelligence

El tamaño del Mercado de Nocturia se estima en USD 4.330 millones en 2025, y se espera que alcance los USD 5.450 millones en 2030, a una CAGR del 8,20% durante el período de pronóstico (2025-2030).

La mayor longevidad, la creciente prevalencia de enfermedades metabólicas y las tecnologías de administración de fármacos centradas en el paciente sustentan colectivamente esta trayectoria de expansión. La adopción sostenida de análogos de vasopresina, en particular el desmopressin ODT, ancla las fuentes de ingresos actuales, mientras que la superior tolerabilidad de los agonistas adrenérgicos β-3 acelera el impulso de crecimiento futuro. El creciente reconocimiento de que la alteración del ritmo circadiano contribuye a la patogénesis de la nocturia está orientando tanto la investigación básica como los proyectos comerciales hacia terapias específicas de mecanismo. En paralelo, la rápida adopción de la salud digital está ampliando el alcance del diagnóstico y la prescripción, particularmente en Asia Pacífico, mejorando así la demanda total direccionable.

Conclusiones Clave del Informe

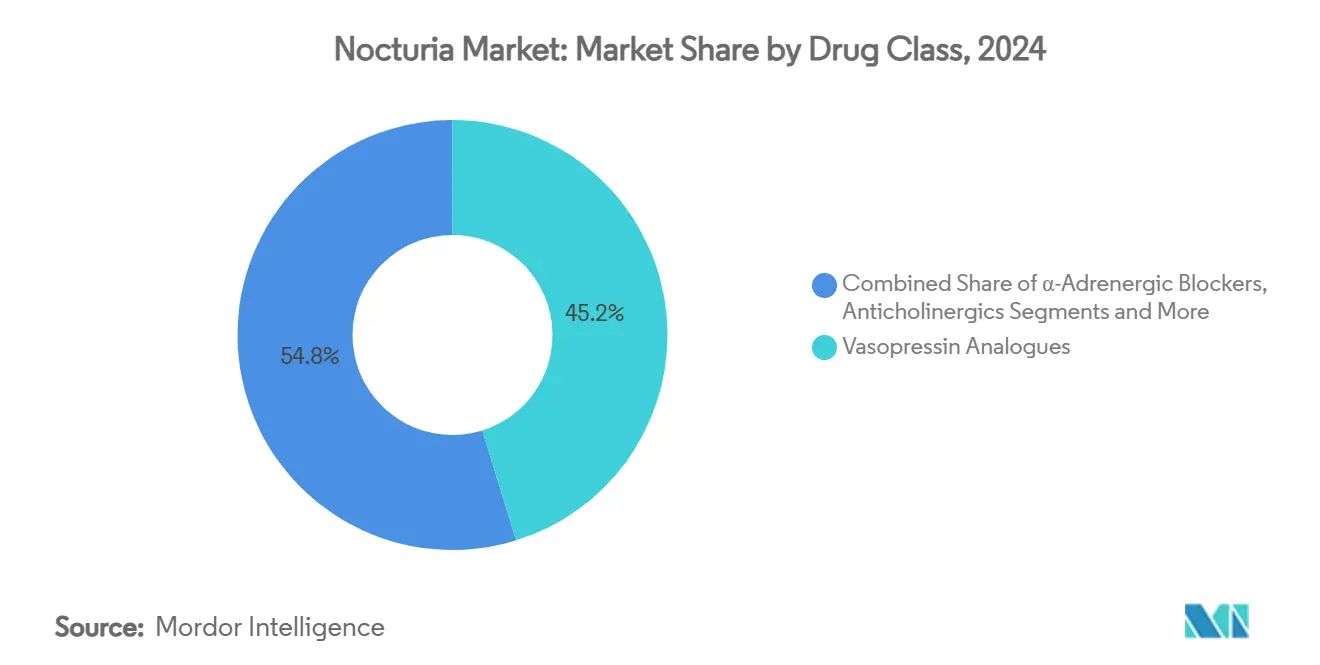

- Por clase de fármaco, los análogos de vasopresina representaron el 45,2% de la participación del mercado de nocturia en 2024, mientras que se proyecta que los agonistas adrenérgicos β-3 avancen a una CAGR del 14,8% hasta 2030.

- Por tipo de enfermedad, la poliuria nocturna representó el 39,1% del tamaño del mercado de nocturia en 2024, mientras que se proyecta que la fisiopatología mixta se expanda a una CAGR del 9,9% hasta 2030.

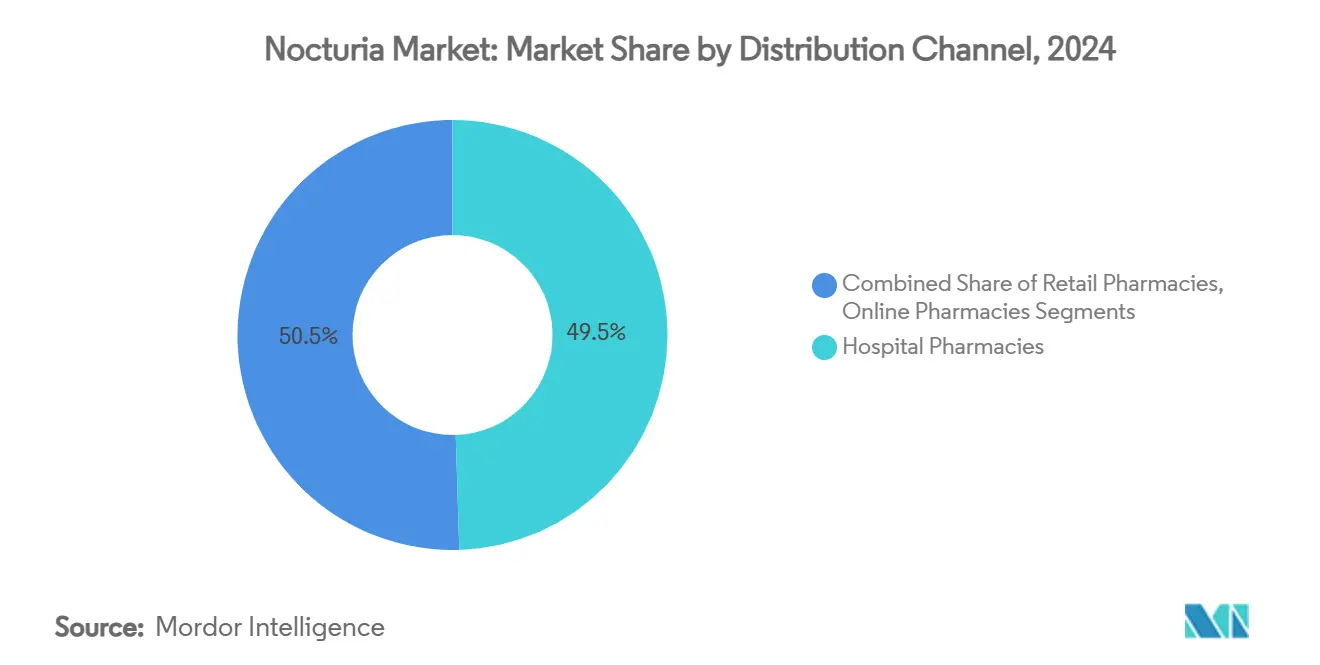

- Por canal de distribución, las farmacias hospitalarias capturaron el 49,5% de la participación del mercado de nocturia en 2024, mientras que se proyecta que las farmacias en línea crezcan a una CAGR del 15,8% hasta 2030.

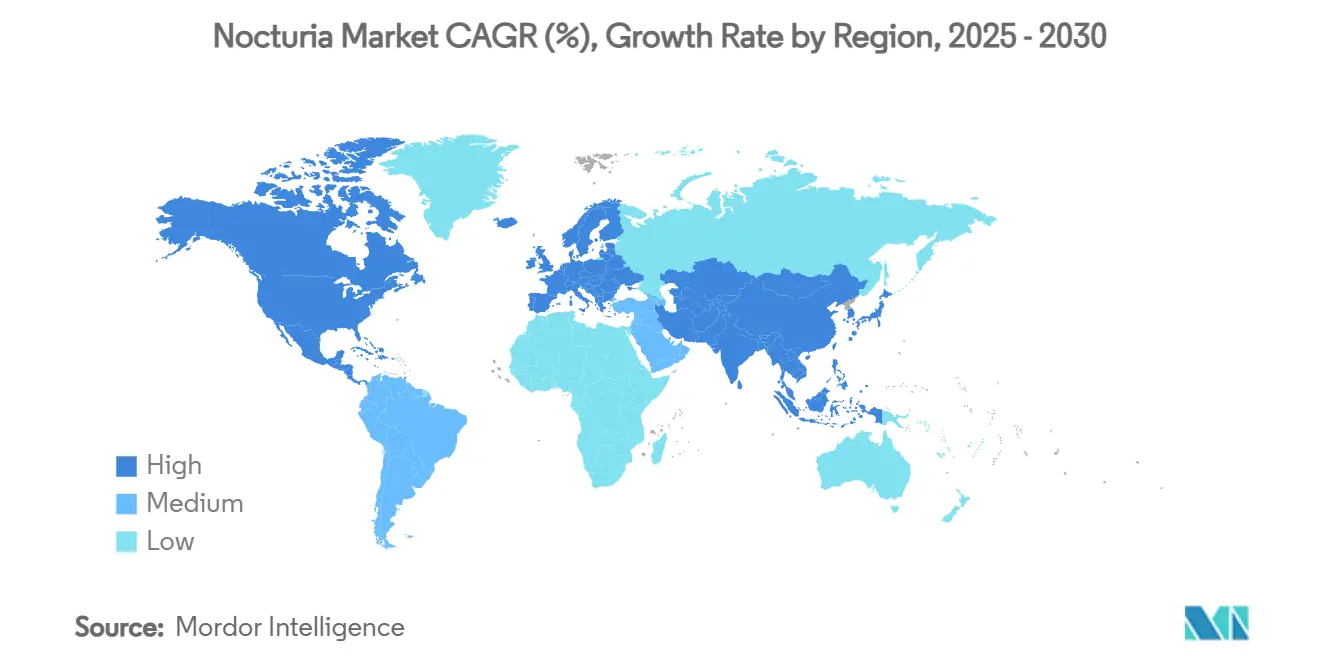

- Geográficamente, América del Norte lideró con una participación de ingresos del 38,4% en 2024; se prevé que Asia Pacífico registre una CAGR del 9,2% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Nocturia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Base de Población Anciana | +1.80% | Global, con mayor impacto en Japón, Alemania e Italia | Largo plazo (≥ 4 años) |

| Creciente Prevalencia de Diabetes Tipo 2 y Obesidad | +1.20% | Global, particularmente en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de la Adopción de Formulaciones de Desmopressin ODT | +0.90% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Lanzamiento en Cartera de Moduladores de Ritmo Circadiano Basados en Genes | +1.10% | Global, adopción temprana en EE. UU. y UE | Largo plazo (≥ 4 años) |

| Aplicaciones de Seguimiento de Síntomas Habilitadas por IA que Mejoran las Tasas de Diagnóstico | +1.50% | Núcleo en APAC, con expansión hacia América del Norte y UE | Mediano plazo (2-4 años) |

| Programas de Salud del Sueño Pagados por Empleadores que Impulsan la Demanda de Tratamiento | +0.80% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Base de Población Anciana

El envejecimiento global es la fuerza estructural más sólida detrás del crecimiento del mercado de nocturia. Japón ya reporta que el 29% de sus residentes tienen ≥65 años, y la prevalencia de nocturia supera el 80% entre los mayores de ≥80 años.[1]Marco Hafner et al., "Cómo las frecuentes visitas nocturnas al baño pueden afectar negativamente el sueño, el bienestar y la productividad," RAND Corporation, rand.org Cambios demográficos similares en Alemania e Italia están ampliando el grupo de pacientes tratados e impulsando el enfoque de los pagadores en los resultados de calidad de vida relacionados con el sueño. El análisis de RAND estima que las pérdidas de productividad vinculadas a la nocturia alcanzan los USD 79.000 millones anuales en seis economías principales, elevando el trastorno en las agendas de política. En las regiones emergentes, la rápida urbanización en China e India se combina con las tendencias de longevidad para amplificar la demanda futura. En conjunto, estos factores posicionan al mercado de nocturia como un segmento sanitario defensivo con perspectivas de crecimiento estable a largo plazo.

Creciente Prevalencia de Diabetes Tipo 2 y Obesidad

Los trastornos metabólicos intensifican la gravedad de la nocturia, creando un efecto de agrupación de enfermedades que amplía la demanda terapéutica más allá del envejecimiento por sí solo. La evidencia clínica muestra que los pacientes con diabetes tipo 2 experimentan una incidencia de nocturia 2-3 veces mayor que las cohortes sanas.[2]Salim Mujais, "Eficacia y Seguridad de Vibegron… Ensayo COURAGE," Journal of Urology, auajournals.org La obesidad contribuye a la elevada presión intraabdominal, la apnea del sueño y la resistencia a la insulina, haciendo que el manejo de la nocturia sea inseparable del cuidado metabólico en América del Norte y Oriente Medio. En consecuencia, el mercado de nocturia se beneficia cuando los médicos adoptan vías de atención integrada que abordan tanto las anomalías urológicas como las metabólicas.

Expansión de la Adopción de Formulaciones de Desmopressin ODT

El desmopressin de desintegración oral elimina la necesidad de coadministración con agua y reduce el riesgo de hiponatremia, mejorando así la adherencia entre los pacientes ancianos con regímenes complejos. El Nocdurna de Ferring logró una tasa de respuesta del 47% en ensayos fundamentales y obtuvo autorizaciones regulatorias en Europa y EE. UU.[3]Centro de Evaluación e Investigación de Medicamentos de la FDA, "La FDA aprueba el primer tratamiento para la micción frecuente nocturna debida a la sobreproducción de orina," fda.gov A medida que crece la familiaridad de los prescriptores y los aerosoles nasales genéricos enfrentan restricciones de uso, las formulaciones ODT están capturando una participación de mercado incremental para la nocturia. Esto ilustra cómo la innovación en el sistema de administración puede revitalizar moléculas establecidas.

Lanzamiento en Cartera de Moduladores de Ritmo Circadiano Basados en Genes

Aproximadamente el 20% de los genes expresados en el riñón operan en ciclos circadianos, y la alteración de este eje ha sido vinculada a síntomas de vejiga hiperactiva. Los moduladores en etapa temprana tienen como objetivo restablecer la expresión de genes del reloj y pueden ofrecer beneficios modificadores de la enfermedad más allá del control de síntomas. Pequeños ensayos con agonistas de receptores de melatonina ya señalan una posible eficacia, y se planean estudios más amplios en etapa tardía. Los primeros en moverse en este nicho podrían redefinir los protocolos estándar de atención para 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad en Torno a la Hiponatremia con Análogos de Vasopresina | -0.70% | Global, con especial afectación en poblaciones ancianas | Corto plazo (≤ 2 años) |

| Bajo Conocimiento entre los Médicos de Atención Primaria | -0.50% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Erosión Genérica de los Fármacos Antimuscarínicos | -0.40% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Obstáculos de Reembolso para los Terapéuticos Digitales | -0.30% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad en Torno a la Hiponatremia

El monitoreo obligatorio de sodio sérico y las pautas de dosificación específicas por edad para el desmopressin crean cargas operativas que disuaden a algunos prescriptores. Aunque la incidencia es baja, la gravedad potencial impulsa una utilización cautelosa, especialmente en poblaciones de hogares de ancianos. Esta sombra de seguridad ralentiza la adopción de análogos de vasopresina en el mercado de nocturia, estimulando el interés en clases alternativas, en particular los agonistas β-3.

Bajo Conocimiento entre los Médicos de Atención Primaria

Las encuestas indicaron que el 72% de los adultos en EE. UU. creen que la nocturia es una parte inevitable del envejecimiento, y existen concepciones erróneas comparables entre los médicos. El infradiagnóstico retrasa el inicio de la atención y limita el crecimiento del volumen. Los grupos farmacéuticos y académicos están respondiendo con módulos de educación continua y herramientas de apoyo a la decisión, pero la penetración sigue siendo desigual fuera de los centros terciarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Análogos de Vasopresina Lideran Incluso Mientras los Agonistas β-3 Aumentan

Los análogos de vasopresina retuvieron una participación de ingresos del 45,2% en 2024, anclando el mercado de nocturia a pesar de los requisitos de monitoreo de seguridad. Sin embargo, se prevé que los agonistas adrenérgicos β-3 crezcan a una CAGR del 14,8% hasta 2030, ya que el vibegron demuestra una sólida persistencia y tolerabilidad en los estudios COURAGE y COMPOSUR.

Los datos de auditoría hospitalaria indican que los agonistas β-3 tienen una participación del 12% en 2024, pero la adherencia temprana en el mundo real del 73,9% a los seis meses sugiere una trayectoria sólida hacia una adopción más amplia. Los anticolinérgicos siguen siendo relevantes para los segmentos sensibles al costo, aunque el riesgo de efectos secundarios cognitivos y la erosión genérica continúan erosionando su valor. Los candidatos en cartera como el sunobinop podrían diversificar aún más el portafolio de clases a mediados de la década, manteniendo la rotación competitiva dentro del mercado de nocturia.

Por Tipo de Enfermedad: La Fisiopatología Mixta Gana Terreno

La poliuria nocturna representó el 39,1% de los ingresos de 2024, impulsada por su alta prevalencia y criterios diagnósticos claros. Aunque la fisiopatología mixta es menor, está aumentando a una CAGR del 9,9%, ya que los diarios de micción avanzados y las ecografías vesicales revelan una etiología multifactorial.

Los regímenes personalizados que combinan desmopressin, agonistas β-3 y modificaciones del estilo de vida están traduciendo la granularidad diagnóstica en beneficio clínico. Esta evolución respalda un mayor gasto por paciente y alienta a los fabricantes a mantener portafolios amplios capaces de abordar patologías combinadas dentro del mercado de nocturia.

Por Canal de Distribución: La Aceleración Digital Impulsa las Farmacias en Línea

Las farmacias hospitalarias representaron el 49,5% de las ventas globales en 2024, gracias a la prescripción impulsada por especialistas y los requisitos de monitoreo de hiponatremia. Sin embargo, las farmacias en línea están creciendo a una CAGR del 15,8%, impulsadas por la integración de la telemedicina y la preferencia de los pacientes por compras discretas.

La COVID-19 normalizó los flujos de trabajo de recarga digital, y los pacientes ancianos utilizan cada vez más la entrega a domicilio para mitigar las limitaciones de movilidad. Este cambio de comportamiento está impulsando a los fabricantes a asociarse con plataformas de e-farmacia para programas de adherencia dirigidos, reforzando la creciente influencia de lo digital sobre la dinámica del mercado de nocturia.

Análisis Geográfico

América del Norte generó el 38,4% de los ingresos de 2024, respaldada por una cobertura de seguro integral, sólidas redes de urología y lanzamientos tempranos de productos. Sin embargo, los movimientos de los pagadores hacia modelos basados en valor están comprimiendo los márgenes de los antimuscarínicos y acelerando el giro hacia los agentes β-3 de alta persistencia.

Europa sigue siendo madura pero estable, con Alemania, Francia y el Reino Unido priorizando las métricas de calidad de vida en los expedientes de reembolso. El envejecimiento demográfico del sur de Europa añade volumen incremental, aunque las restricciones presupuestarias moderan la adopción de precios premium.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 9,2%, impulsada por la reforma sanitaria de China, la creciente clase media de India y la rápida población envejeciente de Japón. Los proyectos piloto de seguimiento digital de síntomas en Corea del Sur y Singapur demuestran el apetito regional por las vías de atención habilitadas por tecnología, ampliando así el mercado total direccionable futuro para el mercado de nocturia.

Oriente Medio y África y América del Sur son emergentes pero con baja penetración. La alta prevalencia de diabetes en los estados del Golfo y la mejora de la infraestructura hospitalaria en Brasil proporcionan catalizadores futuros, pero el crecimiento a corto plazo está moderado por el reembolso variable y los desafíos de la cadena de suministro.

Panorama Competitivo

El mercado de nocturia está moderadamente fragmentado. Ferring, Otsuka y Astellas controlaron colectivamente algo más del 40% de los ingresos en 2024, aprovechando sus relaciones médicas de larga data y sus portafolios diversificados. La estrategia competitiva enfatiza la gestión del ciclo de vida —nuevas formulaciones, optimización de dosis y extensiones de etiqueta— en lugar de clases moleculares de novo.

Las patentes de agonistas β-3, como la protección de Gemtesa hasta 2040, salvaguardan las fuentes de ingresos clave y justifican la inversión continua en estudios poscomercialización y programas de apoyo al paciente. Más allá de la farmacología, las empresas líderes invierten en aplicaciones de adherencia impulsadas por IA para fortalecer los resultados en el mundo real, reforzando así las propuestas de valor para los pagadores.

Los nuevos participantes de biotecnología emergentes apuntan a genes del reloj circadiano y productos combinados que integran beneficios metabólicos y urológicos. Las colaboraciones estratégicas entre empresas emergentes de terapéuticos digitales y fabricantes de fármacos señalan una tendencia de convergencia orientada a la gestión holística de la nocturia durante la próxima década.

Líderes de la Industria de Nocturia

Ferring Pharmaceuticals

Otsuka Holdings Co.

Astellas Pharma Inc.

Kyowa Kirin Co.

Teva Pharmaceutical Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Los datos intermedios del COMPOSUR de Fase 4 mostraron una persistencia del vibegron del 73,9% a los seis meses, reforzando su potencial de primera línea.

- Enero de 2025: Eisai recibió un prestigioso premio japonés por el lemborexant, subrayando el creciente interés en la modulación del ciclo sueño-vigilia para el manejo de la nocturia.

- Enero de 2025: Imbrium Therapeutics reportó hallazgos positivos de Fase 1b para el sunobinop, un novedoso candidato de la vía β-3.

- Agosto de 2024: Bayer presentó una solicitud ante la FDA para el elinzanetant dirigido a los síntomas vasomotores relacionados con la menopausia, una comorbilidad frecuentemente asociada con la nocturia.

Alcance del Informe Global del Mercado de Nocturia

| Análogos de Vasopresina |

| Anticolinérgicos / Antimuscarínicos |

| Bloqueadores α-Adrenérgicos |

| Agonistas β-3 Adrenérgicos |

| Otros |

| Poliuria Nocturna |

| Poliuria Global |

| Capacidad Vesical Nocturna Reducida |

| Fisiopatología Mixta |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Análogos de Vasopresina | |

| Anticolinérgicos / Antimuscarínicos | ||

| Bloqueadores α-Adrenérgicos | ||

| Agonistas β-3 Adrenérgicos | ||

| Otros | ||

| Por Tipo de Enfermedad | Poliuria Nocturna | |

| Poliuria Global | ||

| Capacidad Vesical Nocturna Reducida | ||

| Fisiopatología Mixta | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de nocturia para 2030?

Se prevé que el mercado alcance los USD 5.450 millones en 2030 basándose en una CAGR del 8,20% entre 2025 y 2030.

¿Qué clase terapéutica se está expandiendo más rápidamente?

Los agonistas adrenérgicos β-3 están creciendo a una CAGR del 14,8% debido a la sólida tolerabilidad y persistencia del vibegron.

¿Qué región geográfica registrará la mayor tasa de crecimiento?

Se espera que Asia Pacífico avance a una CAGR del 9,2% hasta 2030 sobre la base del envejecimiento demográfico y el mayor acceso a la atención sanitaria.

¿Cómo están influyendo los canales digitales en las prescripciones de nocturia?

Las farmacias en línea están aumentando a una CAGR del 15,8% a medida que la telemedicina normaliza el diagnóstico remoto y la entrega a domicilio de medicamentos para la nocturia.

¿Qué problema de seguridad limita el uso de los análogos de vasopresina?

El riesgo de hiponatremia requiere el monitoreo del sodio sérico y la dosificación ajustada por edad, lo que reduce la adopción entre los pacientes mayores.

¿Qué enfoque terapéutico emergente apunta a la biología de la causa raíz?

Los moduladores de ritmo circadiano basados en genes tienen como objetivo restablecer los genes del reloj alterados que impulsan la nocturia, ofreciendo potencialmente beneficios modificadores de la enfermedad.

Última actualización de la página el: