Tamaño y Participación del Mercado de Nefropatía Diabética

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2025) | 5.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.04% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nefropatía Diabética por Mordor Intelligence

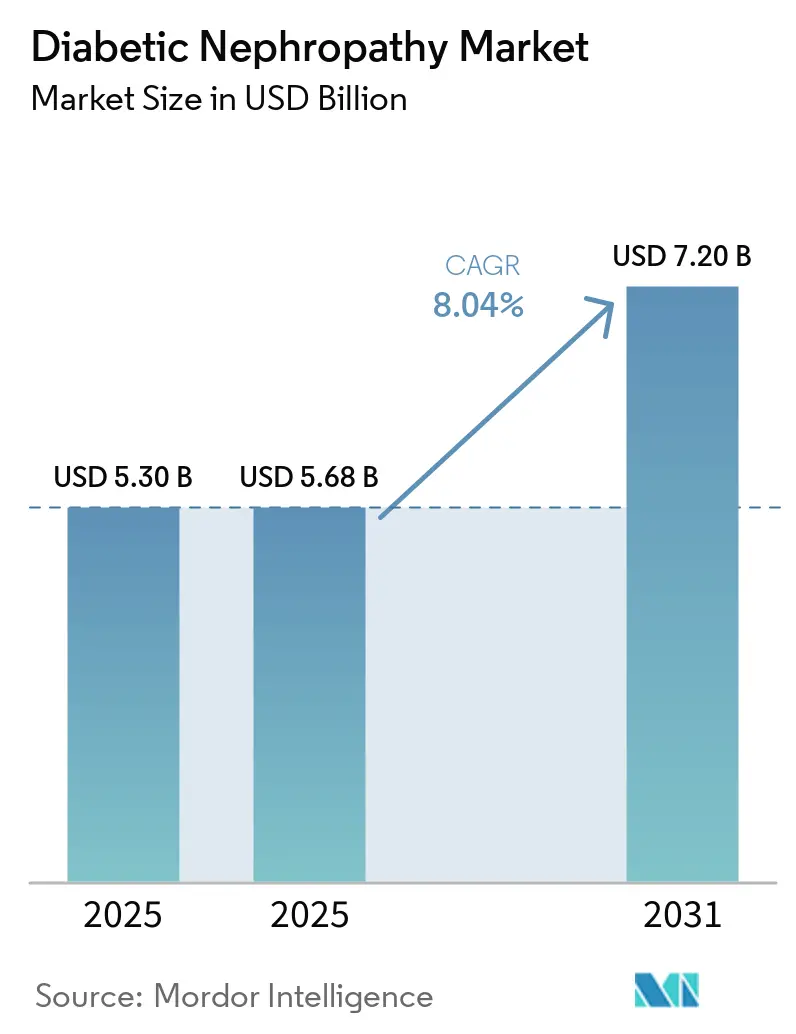

Se espera que el tamaño del Mercado de Nefropatía Diabética aumente de USD 5,30 mil millones en 2025 a USD 5,68 mil millones en 2025 y alcance USD 7,20 mil millones en 2031, creciendo a una CAGR del 8,04% durante 2025-2031.

Tras la aprobación de la FDA en enero de 2025 de la semaglutida para la enfermedad renal diabética, los patrones de prescripción han cambiado significativamente. Este cambio está impulsado por la creciente adopción de regímenes de doble mecanismo que combinan inhibidores de SGLT-2 con agonistas del receptor GLP-1, lo que resulta en mejores resultados del tratamiento. Además, los modelos de pago basado en valor están remodelando el mercado al incentivar la preservación de la TFGe, integrar biomarcadores de múltiples ómicas e impulsar decisiones de cobertura más tempranas por parte de los aseguradores públicos. Estos factores están acelerando la adopción comercial tanto de terapéuticos como de diagnósticos. En el frente demográfico, se proyecta que la población mundial de adultos con diabetes aumente de 589 millones en 2024 a 853 millones en 2050. Sin embargo, el enfoque de la industria está transitando de la dependencia reactiva de la diálisis hacia la gestión proactiva de la nefropatía, que está emergiendo como un impulsor clave de ingresos. La intensidad competitiva se mantiene moderada, con cinco empresas farmacéuticas líderes dominando los ingresos por prescripción, mientras que numerosas empresas de diagnóstico compiten principalmente en tiempos de respuesta más que en innovaciones propietarias.

Conclusiones Clave del Informe

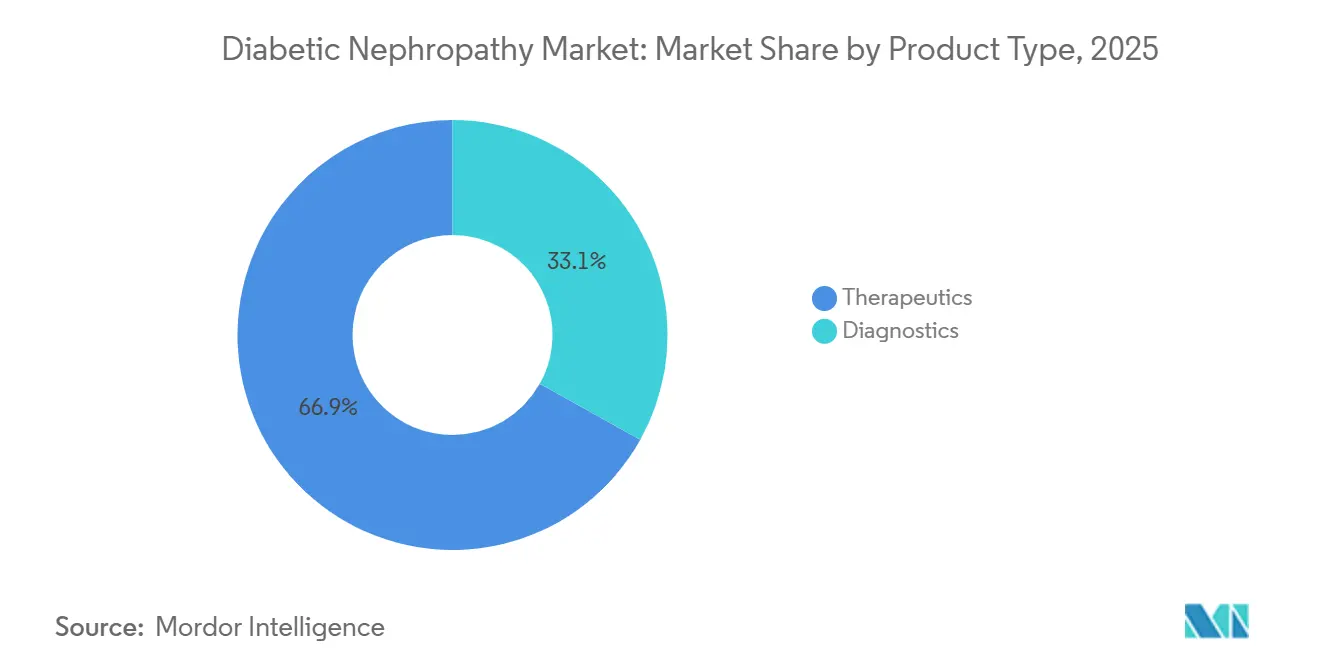

- Por tipo de producto, los terapéuticos representaron el 66,9% de la participación del mercado de nefropatía diabética en 2025, mientras que los diagnósticos avanzan a una CAGR del 8,15% hasta 2031.

- Por estadio de la enfermedad, los estadios 3–4 de ERC lideraron con el 42,35% de los ingresos en 2025; se proyecta que la hiperfiltración se expanda a una CAGR del 9,4% hasta 2031.

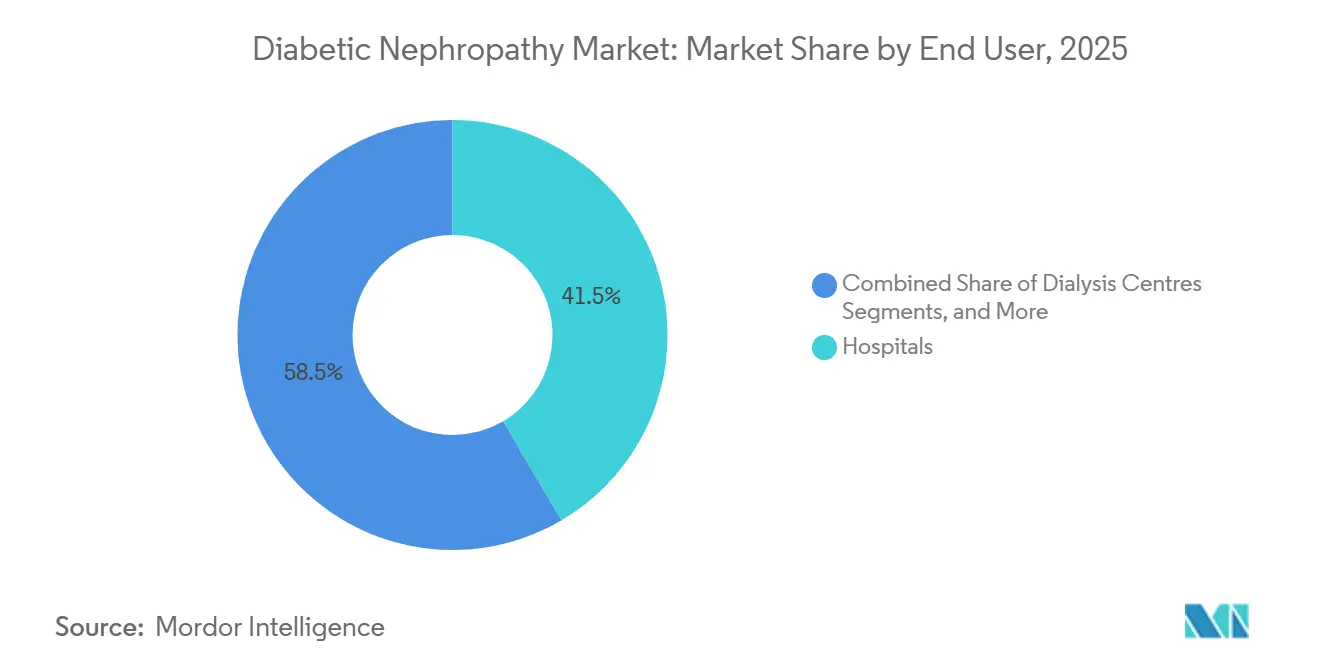

- Por usuario final, los hospitales representaron el 41,54% del tamaño del mercado de nefropatía diabética en 2025, mientras que los centros de diálisis crecen a una CAGR del 8,8% hasta 2031.

- Por vía de administración, los medicamentos orales capturaron el 67,56% de la participación en 2025 y están proyectados para crecer a una CAGR del 9,1% durante 2026-2031.

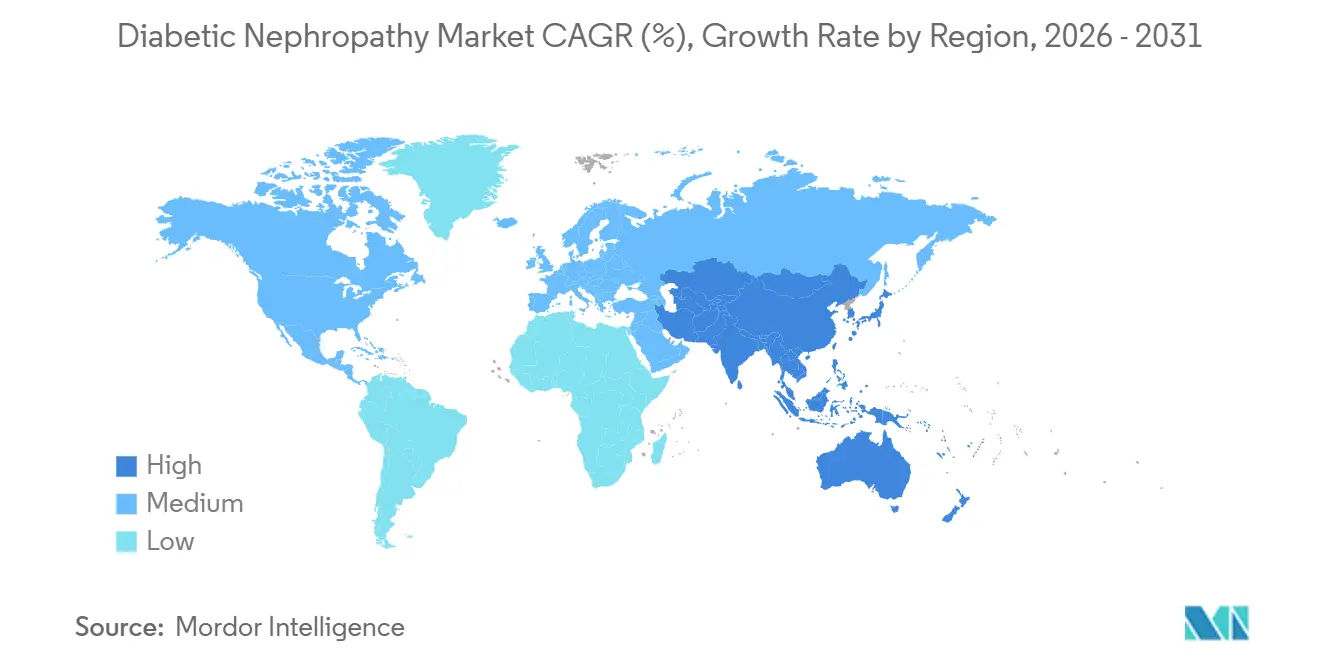

- Por geografía, América del Norte dominó con el 39,67% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nefropatía Diabética

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Escalada de la Prevalencia Global de Diabetes | 2.1% | Global, concentrado en Asia-Pacífico y MEA | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población que Acelera la Carga de ERC | 1.5% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Pruebas Anuales de Microalbúmina Mandatadas por Guías Clínicas | 1.3% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Auge de los Paneles de Biomarcadores Urinarios de Múltiples Ómicas | 0.9% | Europa, centros académicos seleccionados de EE. UU. | Mediano plazo (2-4 años) |

| Modelos de Atención Nefrológica de Pago por Desempeño | 1.1% | EE. UU. (CMS CKCC), Reino Unido (NHS), extensión a Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Prevalencia Global de Diabetes

En 2024, la población diabética mundial alcanzó 589 millones de adultos, lo que representa un aumento del 16% en comparación con 2021. La diabetes tipo 2 representa el 90% de estos casos, con un 20-40% de los pacientes desarrollando nefropatía diabética en la primera década tras el diagnóstico.[1]R. Hamid, "Aumento proyectado del 68% en la prevalencia de diabetes tipo 2 en Asia para 2045," Journal of Diabetology, jdiabetol.com Este crecimiento se concentra en regiones específicas, con China e India representando conjuntamente 241 millones de diabéticos. Sin embargo, las zonas rurales de estos países reportan menos del 30% de penetración en el cribado de albuminuria, lo que pone de relieve una demanda insatisfecha significativa que se espera que crezca a medida que los seguros nacionales de salud amplíen la cobertura para las pruebas de UACR y los inhibidores de SGLT-2. En Oriente Medio y África del Norte, la prevalencia de diabetes supera el 20% en los países del Consejo de Cooperación del Golfo, impulsada por factores como la obesidad y los estilos de vida sedentarios. Sin embargo, los sistemas de salud de estas regiones enfrentan desafíos en las pruebas de biomarcadores, dependiendo a menudo de la creatinina sérica, que es insuficiente para detectar daño renal en etapas tempranas. El crecimiento en estos mercados está impulsado principalmente por tendencias epidemiológicas más que por intervenciones regulatorias.

Envejecimiento de la Población que Acelera la Carga de ERC

Se espera que la población mundial de 65 años o más crezca de 771 millones en 2024 a 1.600 millones en 2050. Países como Japón, Italia y Alemania ya reportan edades medianas superiores a los 47 años. La pérdida de nefronas relacionada con la edad agrava el impacto de la diabetes, con individuos no diabéticos que pierden aproximadamente el 10% de los glomérulos por década después de los 40 años. Los diabéticos con hipertensión experimentan una pérdida de nefronas aún mayor, reduciendo la capacidad funcional entre un 30-50% en el mismo período.[2]Claire Jackson, "El uso continuado de inhibidores de SGLT2 reduce la mortalidad hospitalaria en diabetes en un 45%," Diabetes Care, care.diabetesjournals.org Esta tendencia demográfica es particularmente evidente en América del Norte y Europa, donde los sistemas de salud han integrado la detección temprana en la atención rutinaria mediante el monitoreo anual de TFGe para pacientes diabéticos mayores. En contraste, las naciones de Asia-Pacífico enfrentan desafíos a medida que el rápido envejecimiento de las poblaciones en países como Corea del Sur y Tailandia coincide con sistemas de gestión de enfermedades crónicas subdesarrollados. Esto ha generado demanda de dispositivos de UACR en el punto de atención que evitan los retrasos de los laboratorios centralizados. Los marcos de cumplimiento como la ISO 15189 están ganando terreno en la región, garantizando estándares de calidad para los diagnósticos.

Pruebas Anuales de Microalbúmina Mandatadas por Guías Clínicas

Las guías clínicas recientes han enfatizado la importancia del cribado de UACR para pacientes diabéticos. Las pruebas anuales de UACR ahora se recomiendan para todos los adultos con diabetes, lo que representa un cambio respecto a los enfoques anteriores basados en el riesgo. Este cambio alinea las prácticas de los Estados Unidos con las de Europa y Australia. El mayor enfoque en las pruebas ha impulsado un aumento significativo en los volúmenes de pruebas, aunque las tasas de reembolso han disminuido debido a las negociaciones de pago agrupado. La adherencia a estas guías varía geográficamente, con América del Norte y Europa Occidental logrando más del 70% de cumplimiento, mientras que Europa del Este y América Latina se quedan atrás con alrededor del 40%, obstaculizadas por el acceso limitado a laboratorios y la adopción por parte de los médicos. Los organismos reguladores no han mandatado las pruebas, pero han enfatizado la detección temprana en los protocolos de tratamiento, fomentando indirectamente una adopción más amplia.

Auge de los Paneles de Biomarcadores Urinarios de Múltiples Ómicas

Las pruebas tradicionales de UACR ofrecen información limitada sobre el daño renal más allá de la permeabilidad glomerular. Los paneles de múltiples ómicas abordan esta brecha midiendo biomarcadores adicionales como NGAL, KIM-1 y Cistatina-C, junto con clasificadores proteómicos como CKD273, que agrega péptidos urinarios en una puntuación de riesgo para la progresión de la enfermedad. Estos paneles avanzados han demostrado alta sensibilidad para identificar poblaciones en riesgo que los métodos convencionales suelen pasar por alto. Sin embargo, su adopción sigue limitada a laboratorios europeos seleccionados debido a los altos costos y los requisitos de infraestructura. En los Estados Unidos, estos paneles están clasificados como de investigación, lo que restringe el reembolso y el uso más amplio. Si bien estas tecnologías se consideran innovadoras, su implementación enfrenta desafíos, incluida la necesidad de equipos avanzados y experiencia especializada. Las vías regulatorias están evolucionando, con algunas aprobaciones otorgadas en Europa, pero la entrada al mercado estadounidense sigue retrasada debido a obstáculos regulatorios.

Tabla de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Baja Conciencia de los Médicos en Atención Primaria | -0.8% | Global, agudo en zonas rurales de EE. UU., India y África Subsahariana | Mediano plazo (2-4 años) |

| Preocupaciones por Eventos Adversos con Antagonistas de Endotelina | -0.5% | Global, enfoque regulatorio en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Reembolso Limitado para Nuevas Pruebas de Biomarcadores | -0.8% | Global, agudo en zonas rurales de EE. UU., India y África Subsahariana | Mediano plazo (2-4 años) |

| Algoritmos de Diagnóstico con IA que Enfrentan Retrasos Regulatorios | -0.5% | Global, enfoque regulatorio en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modelos de Atención Nefrológica de Pago por Desempeño

En 2024, el CMS introdujo la iniciativa de Contratación Integral de Atención Renal (CKCC), que involucró a 4.200 nefrólogos que aceptaron riesgo financiero. Los proveedores enfrentan penalizaciones de hasta el 5% de los pagos capitados si las tasas de diálisis superan los puntos de referencia, mientras que los que superan los objetivos obtienen ahorros compartidos. Los datos de principios de 2024 muestran que los participantes del CKCC aumentaron las prescripciones de inhibidores de SGLT-2 en un 31% y las pruebas de UACR en un 18% en comparación con los modelos de pago por servicio, impulsados por incentivos para retrasar la progresión a ERCT.[3]Y. Chen, "Epidemiología de la Enfermedad Renal Diabética en China," Frontiers in Endocrinology, frontiersin.org En Australia, Kidney Health Australia está abogando por reformas comparables, aunque la financiación fragmentada a nivel estatal ha retrasado la implementación. Los modelos de pago por desempeño favorecen los terapéuticos orales como los inhibidores de SGLT-2 y GLP-1 debido a un monitoreo de adherencia más sencillo y menores costos, en detrimento de los medicamentos administrados por vía intravenosa como los antagonistas de endotelina que requieren una supervisión de seguridad intensiva. El cumplimiento de la atención basada en valor se está convirtiendo en una ventaja competitiva, con empresas que incorporan equipos de evidencia del mundo real para alinearse con los resultados del CKCC.

Baja Conciencia de los Médicos en Atención Primaria

Una encuesta de 2024 reveló que el 43% de los médicos de atención primaria de EE. UU. rara vez solicitaban pruebas de UACR para pacientes diabéticos con creatinina sérica normal, y el 38% desconocía los beneficios renales de los inhibidores de SGLT-2 más allá del control glucémico. Esta brecha es más pronunciada en zonas rurales y desatendidas, donde la educación médica sobre la enfermedad renal diabética es deficiente y los tiempos de respuesta de las pruebas de UACR desalientan el cribado proactivo. En India, un estudio de 2025 encontró que menos del 20% de los médicos generales en ciudades de segundo nivel podían interpretar correctamente los umbrales de UACR, confundiéndolos a menudo con pruebas de proteínas en orina de 24 horas. En África Subsahariana, la baja densidad de médicos y el acceso limitado a las pruebas de albuminuria obligan a depender de métodos menos precisos como el análisis de orina con tira reactiva. Los programas educativos han mostrado potencial, pero escalan lentamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Terapéuticos se Encuentra con la Innovación Diagnóstica

En 2025, los terapéuticos capturaron el 66,90% de la participación de mercado, impulsados por la adopción de inhibidores orales de SGLT-2 y agonistas del receptor GLP-1 en combinaciones de dosis fijas. Estas combinaciones tienen como objetivo mejorar la preservación de la TFGe al tiempo que reducen la carga de pastillas. Los diagnósticos, con una participación del 33,10%, están creciendo a una CAGR del 8,15% hasta 2031, respaldados por la comercialización de paneles de biomarcadores como Cistatina-C, NGAL y KIM-1, que están pasando de ser herramientas de investigación a ensayos de grado clínico. Dentro de los terapéuticos, los inhibidores de SGLT-2 dominan, liderados por productos como Farxiga y Jardiance, que obtuvieron la aprobación de la FDA para indicaciones de ERC en 2021 y 2023, respectivamente. Los agonistas del receptor GLP-1 son el segmento de más rápido crecimiento, con una CAGR del 9,5%, impulsados por la aprobación de la semaglutida para la enfermedad renal diabética en 2025. Los antagonistas de los receptores de endotelina y los bloqueadores de los canales de calcio desempeñan roles de nicho, mientras que los inhibidores de la ECA y los ARA II están perdiendo protagonismo debido a los resultados superiores de los inhibidores de SGLT-2, aunque siguen siendo prevalentes en mercados sensibles al costo.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Estadio de la Enfermedad: Volumen en Estadio Tardío Versus Crecimiento en Estadio Temprano

Los Estadios 3–4 de Enfermedad Renal Crónica representaron el 42,35% de la participación de mercado en 2025, lo que refleja la tendencia de diagnósticos que ocurren después de que la TFGe cae por debajo de 60 mL/min/1,73m², cuando los síntomas impulsan la evaluación médica. El segmento de hiperfiltración es el de más rápido crecimiento, con una CAGR del 9,40%, impulsado por modelos de intervención temprana que recompensan el cribado y el tratamiento proactivos. La microalbuminuria (Estadio 1) y la macroalbuminuria (Estadio 2) juntas representan aproximadamente el 35% del mercado, con un crecimiento respaldado por guías que promueven cribados más tempranos. La enfermedad renal en estadio terminal (Estadio 5) tiene una participación menor a medida que los pacientes pasan a diálisis o trasplante, aunque los servicios de diagnóstico para pacientes con ERCT siguen siendo un impulsor de ingresos significativo.

Por Usuario Final: Los Hospitales Lideran, los Centros de Diálisis Crecen con Fuerza

Los hospitales representaron el 41,54% de la participación de mercado en 2025, sirviendo como los centros primarios para el diagnóstico de nefropatía diabética avanzada en pacientes que requieren atención hospitalaria. Los centros de diálisis son el segmento de más rápido crecimiento, con una CAGR del 8,80%, beneficiándose de una detección más temprana y una mejor función renal preservada en pacientes con ERCT, lo que permite el inicio incremental de la diálisis. Las clínicas especializadas, incluidas las prácticas de endocrinología y nefrología, representan el 28% del mercado, sirviendo de puente entre la atención primaria y terciaria al tiempo que adoptan modelos de atención rentables que involucran a farmacéuticos y enfermeras practicantes.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Conveniencia Oral Domina, los Inyectables Ganan Participación

Las formulaciones orales lideraron con una participación de mercado del 67,56% en 2025 y son la vía de más rápido crecimiento con una CAGR del 9,10%, impulsadas por los inhibidores de SGLT-2 y los agonistas orales del receptor GLP-1 como la semaglutida, que simplifican la adherencia y reducen la aversión a las inyecciones. Las terapias inyectables, con el 32,44% del mercado, están creciendo a una CAGR más lenta del 6,8% debido a la resistencia de los pacientes a las inyecciones y los desafíos logísticos en la distribución. El crecimiento del segmento oral está respaldado además por el desarrollo de combinaciones de dosis fijas destinadas a mejorar la adherencia en poblaciones que luchan con la polifarmacia.

Análisis Geográfico

En 2025, América del Norte representó el 39,67% de la participación de mercado, impulsada por las políticas del CMS que reembolsan los inhibidores de SGLT-2 y los agonistas de GLP-1 para la enfermedad renal diabética bajo Medicare Parte B. Estas políticas, combinadas con los modelos de Contratación Integral de Atención Renal, apoyan las intervenciones en etapas tempranas. EE. UU., con 34,8 millones de diabéticos, enfrenta una brecha significativa en la atención, ya que solo el 48% de los pacientes elegibles reciben cribados anuales de UACR, a pesar de que el 37% muestra deterioro renal. Los sistemas de salud están abordando esta brecha mediante alertas en registros médicos electrónicos y programas de alcance liderados por farmacéuticos. En Canadá, si bien los inhibidores de SGLT-2 están cubiertos en los formularios provinciales, el reembolso de biomarcadores avanzados como la Cistatina-C sigue siendo inconsistente. Esto crea un sistema de diagnóstico de dos niveles, con provincias como Ontario y Columbia Británica que ofrecen pruebas avanzadas, mientras que las zonas rurales dependen de métodos de creatinina sérica.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 8,50% hasta 2031. El crecimiento está impulsado por los 140 millones de diabéticos de China, el 20% de los cuales presenta microalbuminuria. Las políticas nacionales que exigen la inclusión de los inhibidores de SGLT-2 en las listas de medicamentos esenciales provinciales garantizan el acceso hospitalario e impulsan reducciones de precios del 50–70% mediante la adquisición basada en volumen. En India, el panorama está fragmentado. Los hospitales privados en grandes ciudades como Delhi, Bombay y Bangalore brindan atención integral para la nefropatía diabética, incluidos biomarcadores avanzados. Sin embargo, los centros de salud primarios gubernamentales en ciudades más pequeñas carecen de pruebas básicas de UACR, lo que empuja a los pacientes a laboratorios privados para diagnósticos autofinanciados.

Panorama Competitivo

El mercado de nefropatía diabética está moderadamente concentrado. Los cinco principales actores, AstraZeneca, Novo Nordisk, Boehringer Ingelheim, Eli Lilly y Bayer, representan colectivamente aproximadamente el 55% de los ingresos farmacéuticos. Sin embargo, ninguna empresa domina por sí sola, lo que impulsa una intensa competencia de precios en los segmentos de SGLT-2 y GLP-1 a medida que vencen las patentes y los biosimilares ingresan al mercado. Por ejemplo, la pérdida de exclusividad de la canagliflozina en 2025 provocó una caída del precio del 40% en seis meses. En diagnósticos, la competencia entre Abbott, Roche, Siemens Healthineers, Beckman Coulter y los laboratorios regionales se basa en los tiempos de respuesta de los ensayos y la integración en los sistemas hospitalarios más que en biomarcadores propietarios. Este enfoque ha comprimido los márgenes a un solo dígito para pruebas estándar como la UACR. Las tendencias estratégicas muestran que las grandes farmacéuticas se centran en expansiones de etiqueta, como la aprobación de Farxiga de AstraZeneca para ERC, insuficiencia cardíaca y diabetes tipo 2, mientras que las biotecnológicas como Chinook Therapeutics y Reata Pharmaceuticals apuntan a mecanismos desatendidos como el antagonismo de endotelina y la activación de Nrf2, buscando precios premium si los perfiles de seguridad son favorables.

Tres áreas clave presentan oportunidades de espacio en blanco. En primer lugar, las combinaciones de dosis fijas orales que integran SGLT-2, GLP-1 y finerenona en una sola pastilla podrían abordar la tasa de abandono del 40% causada por la fatiga de la polifarmacia. En segundo lugar, los dispositivos de UACR en el punto de atención para consultorios de atención primaria y clínicas minoristas pueden mitigar los retrasos en los tiempos de respuesta de los laboratorios centralizados, que a menudo obstaculizan el cribado proactivo. En tercer lugar, las plataformas de estratificación de riesgo impulsadas por IA que combinan trayectorias de TFGe, imágenes y genómica pueden identificar a los progresores rápidos, permitiendo una asignación precisa de la terapia. Los disruptores emergentes como Renalytix están aprovechando los algoritmos de IA para predecir los riesgos de insuficiencia renal, asegurando hitos regulatorios y de reembolso. La tecnología está remodelando la dinámica del mercado. La plataforma de salud digital de Novo Nordisk, que combina las prescripciones de Ozempic con el seguimiento de adherencia basado en aplicaciones y recordatorios automáticos de recarga, ha aumentado las tasas de persistencia a seis meses al 68%, en comparación con el 52% para los pacientes no monitoreados. Esta efectividad en el mundo real ha ganado una posición preferencial en el formulario. Las empresas que invierten en registros de resultados alineados con el CMS CKCC, que proporcionan evidencia del mundo real sobre la preservación de la TFGe y la evitación de hospitalizaciones, están ganando una ventaja competitiva en los contratos basados en valor, una ventaja crítica en un entorno de pago por desempeño.

Líderes de la Industria de Nefropatía Diabética

AstraZeneca plc

Bayer AG

Eli Lilly and Company

Johnson & Johnson

AbbVie Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: BioMed X lanzó un proyecto de investigación sobre enfermedad renal diabética con el Gobierno de Barbados bajo el Programa PharmaNext respaldado por la UE.

- Noviembre de 2025: El ensayo FINE-ONE de Fase III de Bayer mostró que la finerenona redujo la UACR en un 25% durante seis meses en diabetes tipo 1 con ERC, presentado en la Semana del Riñón de la ASN.

- Enero de 2025: Novo Nordisk obtuvo la aprobación de la FDA para la semaglutida para reducir el riesgo de insuficiencia renal y muerte cardiovascular en diabetes tipo 2 con ERC, basándose en el ensayo FLOW que mostró una reducción del riesgo compuesto del 24%.

Alcance del Informe Global del Mercado de Nefropatía Diabética

Según el alcance del informe, la nefropatía diabética es una complicación renal grave que afecta al 30–40% de las personas con diabetes tipo 1 o tipo 2, causada por el daño a largo plazo del azúcar en sangre elevado en las unidades de filtración del riñón (glomérulos). Es la principal causa de enfermedad renal crónica e insuficiencia renal (ERCT), que a menudo resulta en fuga de proteínas en la orina, presión arterial alta y posible insuficiencia renal que requiere diálisis.

El mercado de nefropatía diabética está segmentado por tipo de producto, estadio de la enfermedad, usuario final, vía de administración (terapéuticos) y geografía. Por tipo de producto, el mercado está segmentado en terapéuticos y diagnósticos. El segmento de terapéuticos incluye inhibidores de la ECA, bloqueadores de los receptores de angiotensina II (ARA II), inhibidores de SGLT-2, antagonistas de los receptores de endotelina, agonistas del receptor GLP-1, bloqueadores de los canales de calcio y otros. El segmento de diagnósticos incluye la relación albúmina-creatinina en orina (UACR), albúmina en orina de 24 horas, creatinina sérica, algoritmos de TFGe estimada, imágenes (ecografía, resonancia magnética), nuevos biomarcadores (Cistatina-C, NGAL, KIM-1, etc.) y otros. Por estadio de la enfermedad, el mercado está segmentado en hiperfiltración (preclínica), microalbuminuria (estadio 1), macroalbuminuria (estadio 2), enfermedad renal crónica (estadio 3-4) y enfermedad renal en estadio terminal (estadio 5). Por usuario final, el mercado está segmentado en hospitales, clínicas especializadas, centros de diálisis, laboratorios de diagnóstico e institutos académicos e de investigación. Por vía de administración (terapéuticos), el mercado está segmentado en oral e inyectable. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Terapéuticos | Inhibidores de la ECA |

| Bloqueadores de los Receptores de Angiotensina II (ARA II) | |

| Inhibidores de SGLT-2 | |

| Antagonistas de los Receptores de Endotelina | |

| Agonistas del Receptor GLP-1 | |

| Bloqueadores de los Canales de Calcio | |

| Otros | |

| Diagnósticos | Relación Albúmina-Creatinina en Orina (UACR) |

| Albúmina en Orina de 24 Horas | |

| Creatinina Sérica | |

| Algoritmos de TFGe Estimada | |

| Imágenes (Ecografía, Resonancia Magnética) | |

| Nuevos Biomarcadores (Cistatina-C, NGAL, KIM-1, etc.) | |

| Otros |

| Hiperfiltración (Preclínica) |

| Microalbuminuria (Estadio 1) |

| Macroalbuminuria (Estadio 2) |

| Enfermedad Renal Crónica (Estadio 3-4) |

| Enfermedad Renal en Estadio Terminal (Estadio 5) |

| Hospitales |

| Clínicas Especializadas |

| Centros de Diálisis |

| Laboratorios de Diagnóstico |

| Institutos Académicos e de Investigación |

| Oral |

| Inyectable |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de MEA | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Terapéuticos | Inhibidores de la ECA |

| Bloqueadores de los Receptores de Angiotensina II (ARA II) | ||

| Inhibidores de SGLT-2 | ||

| Antagonistas de los Receptores de Endotelina | ||

| Agonistas del Receptor GLP-1 | ||

| Bloqueadores de los Canales de Calcio | ||

| Otros | ||

| Diagnósticos | Relación Albúmina-Creatinina en Orina (UACR) | |

| Albúmina en Orina de 24 Horas | ||

| Creatinina Sérica | ||

| Algoritmos de TFGe Estimada | ||

| Imágenes (Ecografía, Resonancia Magnética) | ||

| Nuevos Biomarcadores (Cistatina-C, NGAL, KIM-1, etc.) | ||

| Otros | ||

| Por Estadio de la Enfermedad | Hiperfiltración (Preclínica) | |

| Microalbuminuria (Estadio 1) | ||

| Macroalbuminuria (Estadio 2) | ||

| Enfermedad Renal Crónica (Estadio 3-4) | ||

| Enfermedad Renal en Estadio Terminal (Estadio 5) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros de Diálisis | ||

| Laboratorios de Diagnóstico | ||

| Institutos Académicos e de Investigación | ||

| Por Vía de Administración (Terapéuticos) | Oral | |

| Inyectable | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de MEA | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de nefropatía diabética en 2031?

Se prevé que alcance USD 8,04 mil millones en 2031, creciendo a una CAGR del 7,2% de 2026 a 2031.

¿Qué clase terapéutica genera actualmente más ingresos?

Los inhibidores orales de SGLT-2 lideran las ventas de 2025, ayudando a los terapéuticos a asegurar el 66,9% de los ingresos globales.

¿Qué región se está expandiendo más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,5% hasta 2031 debido a la alta prevalencia de diabetes y la expansión del acceso a los inhibidores de SGLT-2.

¿Qué innovación diagnóstica está ganando impulso?

Los paneles urinarios de múltiples ómicas que añaden NGAL, KIM-1 y CKD273 a las pruebas convencionales de albúmina están escalando en laboratorios europeos y prometen una sensibilidad del 85% para la detección temprana del deterioro.

¿Cuál es el segmento de ingresos de más rápido crecimiento por estadio de la enfermedad?

La hiperfiltración, la fase preclínica, está creciendo un 9,4% anualmente a medida que los modelos de pago por desempeño impulsan el cribado y el tratamiento más tempranos.

¿Están los modelos de atención basada en valor remodelando los patrones de adopción?

Sí, los contratos de reparto de riesgo en EE. UU. y el Reino Unido han impulsado las prescripciones de SGLT-2 en más del 30% y han aumentado las pruebas de UACR en un 18%, elevando directamente el crecimiento del mercado.

Última actualización de la página el: