Tamaño y Participación del Mercado de Insulin Lispro

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.69 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insulin Lispro por Mordor Intelligence

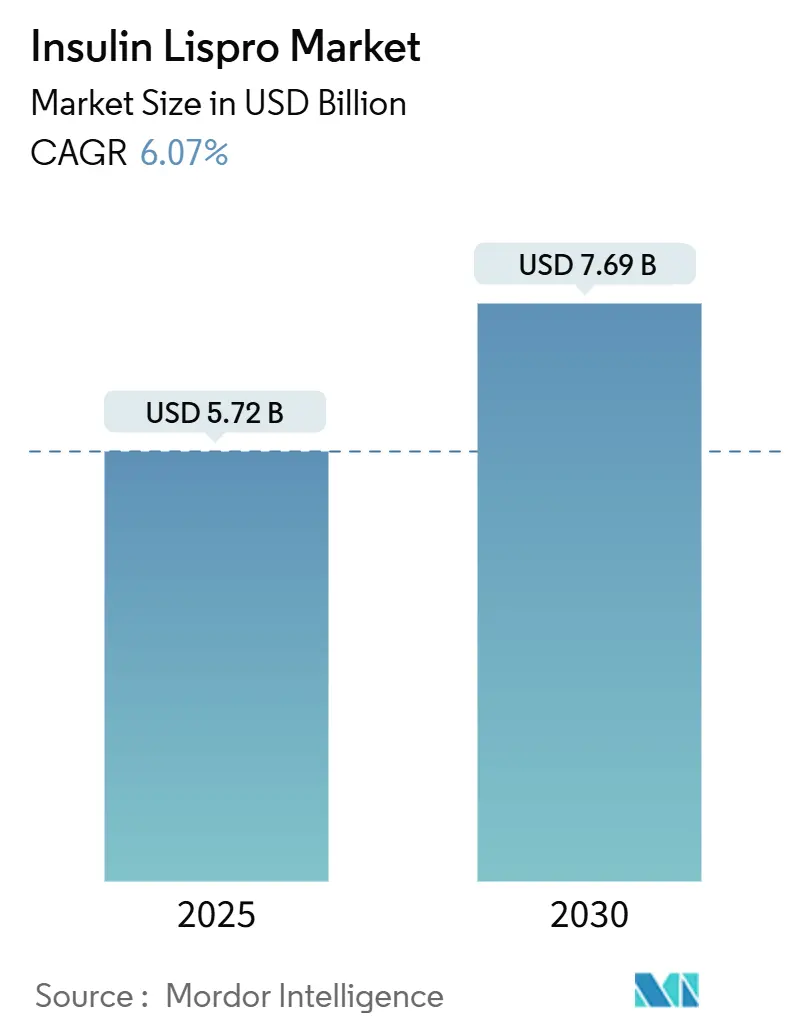

El tamaño del mercado de insulin lispro se sitúa en USD 5,72 mil millones en 2025 y se espera que alcance USD 7,69 mil millones en 2030, avanzando a una CAGR del 6,07% durante el período de pronóstico. La expansión sostenida refleja una demanda resiliente respaldada por la preferencia por análogos de acción rápida, la elasticidad de precios impulsada por biosimilares y el aumento de la prevalencia de diabetes Tipo 2. América del Norte sigue siendo el mayor contribuyente de ingresos, mientras que Asia-Pacífico registra la adopción más rápida a medida que la presión demográfica y la digitalización de la atención médica desbloquean nueva demanda. Los vientos regulatorios favorables —más notablemente las reglas simplificadas de intercambiabilidad de la FDA— aceleran la penetración de biosimilares que remodela los precios competitivos sin reducir el volumen general. La convergencia tecnológica en torno a los sistemas de monitoreo continuo de glucosa (MCG) y los sistemas automatizados de administración de insulina estimula aún más el crecimiento del segmento premium, contrarrestando la presión sobre los márgenes de los nuevos participantes. Los fabricantes responden invirtiendo en formulaciones de alta dosis, ecosistemas de plumas inteligentes y plataformas digitales verticalmente integradas que mejoran la adherencia del paciente al tiempo que se diferencian más allá de la pura competencia de precios.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA aprueba el primer dispositivo para habilitar la dosificación automatizada de insulina en personas con Diabetes Tipo 2," fda.gov

Conclusiones Clave del Informe

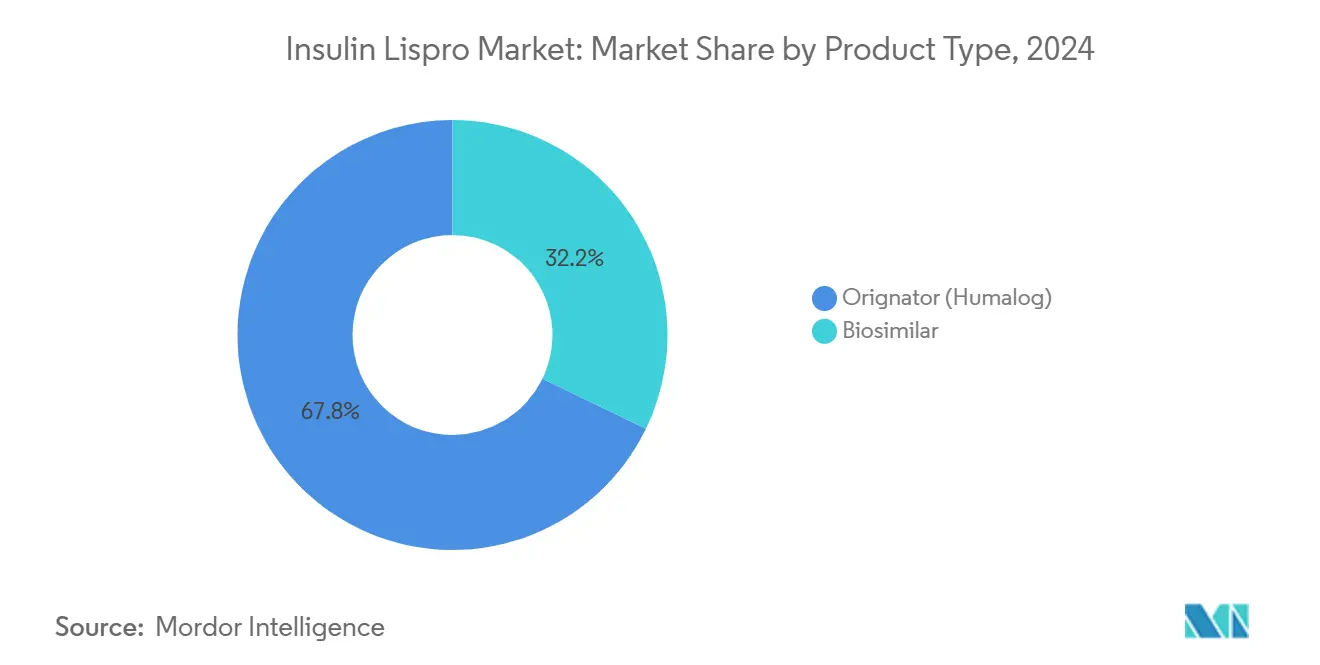

- Por tipo de producto, los originadores representaron el 67,81% de la participación del mercado de insulin lispro en 2024, mientras que se proyecta que los biosimilares registren una CAGR del 11,04% hasta 2030.

- Por dispositivo de formulación, las plumas precargadas lideraron con una participación del 47,68% en 2024; se prevé que los cartuchos reutilizables se expandan a una CAGR del 8,95% entre 2025 y 2030.

- Por concentración, U-100 representó el 74,62% del tamaño del mercado de insulin lispro en 2024, mientras que U-200 está preparado para crecer a una CAGR del 10,56% durante el mismo período.

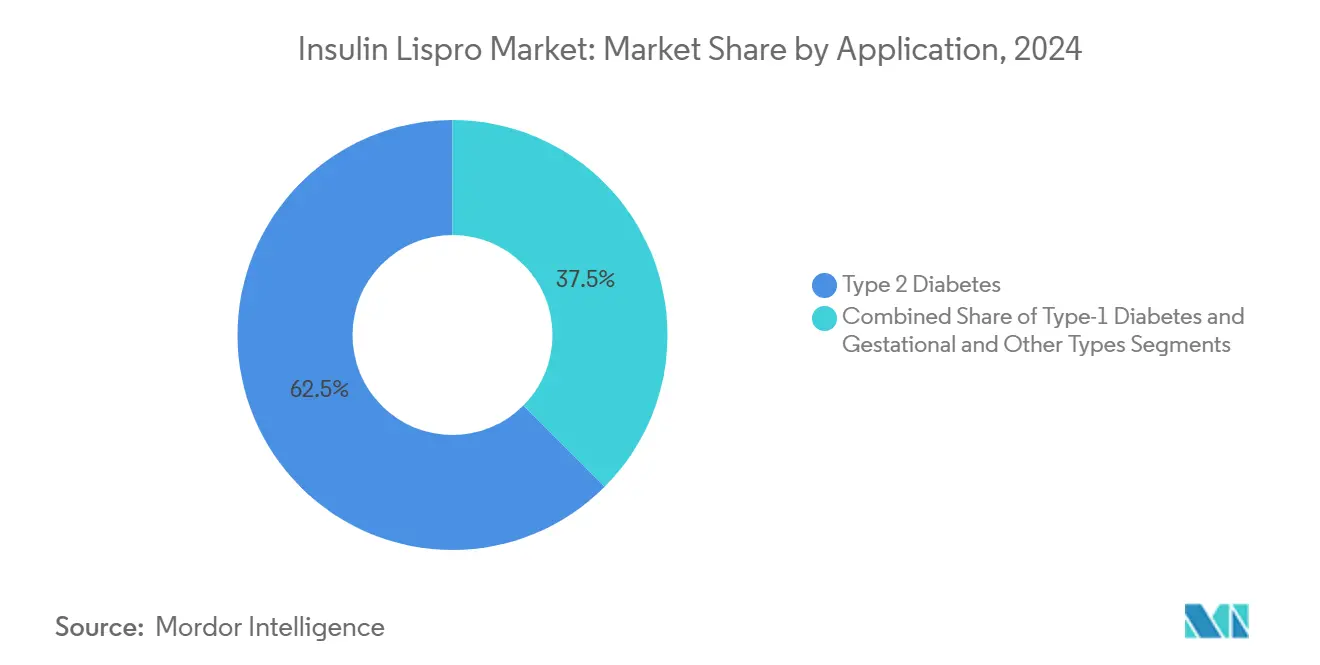

- Por aplicación, la diabetes Tipo 2 representó el 62,52% de la participación en 2024, y los tipos gestacional y otros avanzan a una CAGR del 9,34% hasta 2030.

- Por canal de distribución, las farmacias minoristas capturaron el 51,37% de la participación en 2024, mientras que se proyecta que las farmacias en línea registren una CAGR del 10,53% hasta 2030.

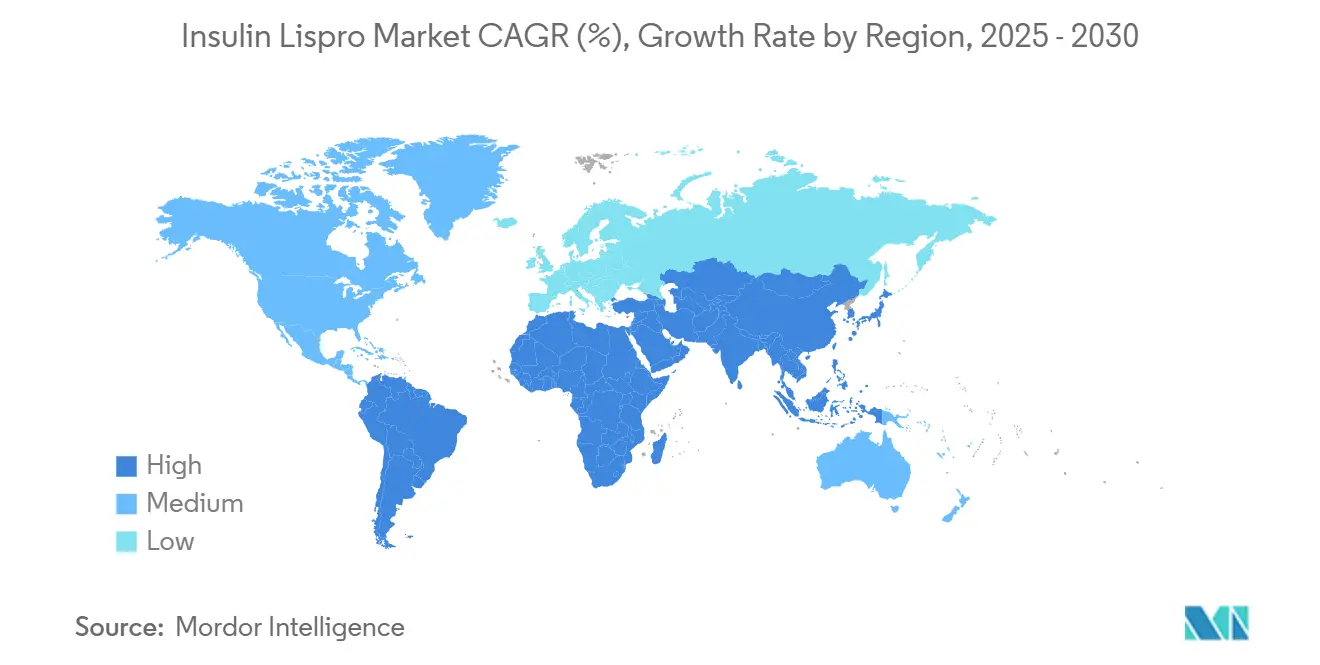

- Por geografía, América del Norte representó el 41,46% de la participación en ingresos en 2024; se proyecta que Asia-Pacífico registre la CAGR regional más alta del 9,06% de 2025 a 2030.

Tendencias e Información del Mercado Global de Insulin Lispro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la prevalencia global de diabetes Tipo 2 | +1.6% | Global, mayor en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Preferencia clínica por análogos de acción rápida | +0.8% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de dispositivos de pluma y cartucho | +1.2% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Aprobaciones de biosimilares y elasticidad de precios | +0.9% | América del Norte y Europa, con efecto secundario en mercados emergentes | Corto plazo (≤ 2 años) |

| Integración de algoritmos MCG-bomba | +0.7% | América del Norte y Europa, Asia-Pacífico urbano temprano | Mediano plazo (2-4 años) |

| Reembolso basado en valor en países de ingresos medios | +0.6% | Asia-Pacífico central, América Latina, Oriente Medio y África selectivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Prevalencia Global de Diabetes Tipo 2

El aumento de la prevalencia de la diabetes proporciona el mayor impulso estructural de demanda para el mercado de insulin lispro. Los pronósticos indican 1.310 millones de casos para 2050, con la diabetes Tipo 2 representando el 96% de la carga.[2]Rajesh Kumar, "Tecnología de Salud Digital en el Manejo de la Diabetes en la Región Asia-Pacífico," PMC, pmc.ncbi.nlm.nih.gov Solo China registró 233 millones de pacientes en 2024, lo que se traduce en una prevalencia del 15,88% que sustenta la demanda sostenida de insulina. El inicio más temprano en poblaciones urbanas de Asia-Pacífico prolonga la duración del tratamiento, consolidando ciclos de terapia de por vida. Egipto ejemplifica la aceleración en Oriente Medio, ya que se espera que la prevalencia aumente del 20,9% en 2021 al 23,5% para 2045.[3]Wei Zhang, "Gestión de la Diabetes Tipo 2 Impulsada por Inteligencia Artificial en China," PMC, pmc.ncbi.nlm.nih.gov Tal impulso demográfico aísla el crecimiento del mercado de la volatilidad macroeconómica a largo plazo.

Preferencia Clínica por Análogos de Insulina de Acción Rápida

Los médicos priorizan consistentemente los análogos de acción rápida por su mayor coincidencia fisiológica con las excursiones de glucosa en el momento de las comidas, inicio más rápido y menor riesgo de hipoglucemia. Los estándares 2025 de la Asociación Americana de Diabetes refuerzan la preferencia por los análogos, especialmente para el cuidado gestacional, donde la precisión de la dosis es crítica. La innovación en la cartera de productos, como las formulaciones de respuesta a la glucosa de administración semanal bajo el Desafío Grand de Diabetes Tipo 1, sostiene el nicho premium a pesar de la presión de los genéricos. Estas ventajas clínicas se traducen en lealtad del prescriptor que modera la erosión por los descuentos de los biosimilares.

Adopción de Dispositivos de Pluma y Cartucho que Mejoran la Adherencia

Las plumas precargadas, los cartuchos reutilizables inteligentes y las bombas de parche emergentes simplifican la dosificación y capturan digitalmente los datos de adherencia, abordando el desafío del 50% de incumplimiento observado en el cuidado de la diabetes. Las plumas habilitadas con Bluetooth que registran automáticamente las dosis en aplicaciones de teléfonos inteligentes están ganando un reembolso generalizado, apoyando el monitoreo del médico y la titulación algorítmica. La presentación de la bomba de parche de 300U de Embecta ilustra la continua diversificación de dispositivos que amplía los segmentos de pacientes direccionables que buscan opciones sin agujas o de frecuencia reducida. La mayor comodidad eleva directamente la utilización de insulin lispro a medida que más pacientes pasan de agentes orales a regímenes inyectables antes.

Aprobaciones de Biosimilares que Impulsan el Crecimiento del Volumen Elástico al Precio

La aprobación de la FDA en febrero de 2025 de Merilog como el primer biosimilar de acción rápida y la eliminación en junio de 2024 de los estudios de cambio obligatorios redujeron drásticamente las barreras de entrada. El plan de Biocon de lanzar cinco biosimilares en 18 meses ejemplifica cómo la competencia de precios impulsa la demanda unitaria en mercados sensibles al volumen. La adquisición basada en volumen de China logró recortes del 42% en el precio de la insulina, señalando la magnitud de la elasticidad cuando los pagadores ven sustitutos viables. Si bien los márgenes a corto plazo se contraen, la demanda agregada aumenta, sosteniendo el crecimiento general de los ingresos en el mercado de insulin lispro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de márgenes por competencia de precios de biosimilares | –0.9% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Requisitos estrictos de intercambiabilidad | –0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidades de la cadena de frío en la entrega en zonas tropicales | –0.4% | Asia-Pacífico, Oriente Medio y África, regiones tropicales de América Latina | Largo plazo (≥ 4 años) |

| Cambio hacia GLP-1 oral e inyectables no insulínicos | –0.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Erosión de Márgenes por Competencia de Precios de Biosimilares

Los descuentos de precios que promedian entre el 20% y el 30% en el lanzamiento están erosionando los márgenes brutos de los originadores en cuestión de meses tras la entrada de los biosimilares. Merilog de Sanofi marca la tendencia, lo que lleva a estrategias agresivas de descuentos por parte de los titulares para defender su posición en los formularios. Los pagadores aprovechan esta dinámica para negociar recortes más profundos, comprimiendo la rentabilidad incluso cuando los volúmenes aumentan. El desafío se intensifica en mercados como China, donde las licitaciones centralizadas fijan techos de precios plurianuales. Para sostener las ganancias, los fabricantes deben pivotar hacia ofertas de alta concentración o integradas digitalmente que justifiquen el posicionamiento premium.

Requisitos Estrictos de Intercambiabilidad por Parte de los Reguladores

A pesar de la reciente flexibilización de la FDA, la intercambiabilidad aún exige datos sólidos de cambio y vigilancia poscomercialización, lo que añade costos y tiempo para los participantes más pequeños. Los procedimientos de la Unión Europea reflejan la complejidad, y muchas políticas nacionales aún exigen el consentimiento del prescriptor antes de la sustitución. Tales obstáculos ralentizan el cambio automático a nivel de farmacia, moderando la adopción de biosimilares a corto plazo y preservando cierta disciplina de precios en el mercado de insulin lispro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biosimilares Reducen la Brecha

Los originadores dominaron con el 67,81% de los ingresos en 2024, reflejando la familiaridad arraigada de los prescriptores y la extensa evidencia del mundo real que respalda a Humalog. El tamaño del mercado de insulin lispro para los productos originadores fue de USD 3,87 mil millones en 2024, en comparación con USD 1,84 mil millones para los biosimilares. Los sólidos incentivos de los pagadores y las reglas simplificadas de intercambiabilidad en los Estados Unidos se prevé que impulsen a los biosimilares a una CAGR del 11,04%, reduciendo la brecha de dominio pero expandiendo el mercado general de insulin lispro a través de la adopción elástica al precio. El lanzamiento de Merilog en los Estados Unidos valida la vía regulatoria, mientras que el próximo aspart intercambiable de Biocon establece un tono competitivo que puede acelerar los cambios en los formularios.

Se espera que la adopción de biosimilares supere el 35% del total de prescripciones para 2030, aunque los originadores contrarrestan con ofertas diferenciadas como efsitora alfa semanal y programas integrados de plumas inteligentes. Estas mejoras preservan la lealtad entre los casos complejos y en los mercados donde la sustitución sigue siendo impulsada por el médico. A medida que aumenta la intensidad competitiva, la industria de insulin lispro ve a los titulares agrupando soporte de valor añadido —capacitación, plataformas de datos y monitoreo de adherencia— para retener a los comités de compras hospitalarias.

Por Dispositivo de Formulación: La Tecnología Inteligente Impulsa la Preferencia por las Plumas

Las plumas precargadas entregaron el 47,68% de la participación en ingresos en 2024, ya que satisfacen el deseo de los pacientes de comodidad y dosificación precisa. Este segmento representó USD 2,73 mil millones del tamaño del mercado de insulin lispro, muy por delante de los viales. La geometría mejorada de las agujas, los contadores de dosis y las características de conectividad posicionan a las plumas como el elemento central de los ecosistemas de salud digital. Los cartuchos reutilizables, impulsados por los mandatos de sostenibilidad y el ahorro de costos, lideran el crecimiento con una CAGR del 8,95% de 2025 a 2030, particularmente en Europa, donde las políticas ambientales dan forma a las decisiones de adquisición.

El uso de viales persiste en los hospitales, pero el cambio hacia el autocontrol ambulatorio favorece los formatos portátiles. Las bombas de parche y los híbridos de pluma-bomba que emergen de Embecta y otros innovadores amplían el conjunto de opciones, subrayando cómo la variedad de dispositivos refuerza la expansión general del mercado de insulin lispro. A medida que estos sistemas integran datos de MCG y dosificación algorítmica, crean beneficios de retención que protegen a los proveedores de las guerras de precios puras.

Por Concentración: Las Necesidades de Alta Dosis Impulsan el Potencial Alcista de U-200

Las formulaciones U-100 retuvieron el 74,62% de la participación en 2024, sinónimo de los protocolos de atención estándar. En términos de valor, esto equivalió a USD 4,27 mil millones del tamaño del mercado de insulin lispro. Sin embargo, U-200 está aumentando rápidamente a una CAGR del 10,56%, atendiendo a pacientes con diabetes Tipo 2 resistentes a la insulina que requieren altas dosis en el momento de las comidas. La KwikPen Humalog U-200 reduce a la mitad el volumen de inyección sin alterar la farmacocinética, mejorando la tolerancia y la adherencia para las personas que regularmente superan las 20 unidades por comida.

Aunque los biosimilares inicialmente apuntan a U-100 para maximizar el volumen direccionable, se espera que los candidatos de cartera de ciclo tardío repliquen los formatos de alta concentración, intensificando la elección. Para los titulares, la inversión temprana en capacidad de fabricación de U-200 forma un foso estratégico, elevando las barreras para los competidores centrados en el precio y preservando los márgenes premium dentro de este nicho especializado del mercado de insulin lispro.

Por Aplicación: La Diabetes Tipo 2 Ancla la Demanda

La diabetes Tipo 2 representó el 62,52% de los ingresos en 2024, equivalente a USD 3,58 mil millones en el tamaño del mercado de insulin lispro. El aumento de la obesidad y el inicio más temprano de la enfermedad amplían el grupo de candidatos para la introducción de análogos de acción rápida, adelantando el inicio de la insulina en los algoritmos de tratamiento. Los segmentos de diabetes gestacional y otros tipos, aunque más pequeños, están preparados para superar con una CAGR del 9,34% a medida que los protocolos de detección se endurecen y las guías favorecen la insulina para la seguridad en el embarazo. El énfasis de la Asociación Americana de Diabetes en 2025 sobre el uso de análogos en la diabetes gestacional respalda esta trayectoria.

Las aprobaciones continuas de la FDA para tecnologías de dosificación automatizada dirigidas a cohortes de Tipo 2 aumentan el grupo de pacientes manejados con insulina prandial. Estos sistemas aprovechan la farmacodinámica de insulin lispro para ofrecer un control posprandial ajustado, consolidando así la molécula en las vías de tratamiento avanzadas incluso cuando los inyectables alternativos se expanden.

Por Canal de Distribución: Las Puertas de Entrada Digitales Aceleran el Acceso

Las farmacias minoristas aún poseen el 51,37% de la participación debido a su amplia presencia física y el poder de contratación de los aseguradores. Sin embargo, los canales en línea están preparados para un crecimiento de CAGR del 10,53% a medida que los modelos de suscripción como el programa de USD 35 por mes de Amazon Pharmacy desbloquean precios transparentes y entrega conveniente. Para muchos usuarios crónicos, las recargas automatizadas y las consultas de telemedicina incluidas reducen la fricción del servicio, impulsando la migración de canales.

Las farmacias hospitalarias mantienen relevancia para los pacientes recién diagnosticados y la titulación de casos complejos, pero las renovaciones de prescripciones posteriores se enrutan cada vez más a través de plataformas digitales. El escrutinio federal de los gestores de beneficios farmacéuticos se extiende, destacado en un estudio de márgenes del Departamento de Salud y Servicios Humanos de 2024, lo que puede abrir aún más la puerta a modelos de suministro directo al consumidor que comprimen costos y mejoran la visibilidad de precios.

Análisis Geográfico

América del Norte retuvo el 41,46% de la participación en ingresos en 2024, equivalente a USD 2,37 mil millones dentro del mercado de insulin lispro. El sólido reembolso, la adopción generalizada de MCG y las rápidas aprobaciones de biosimilares sostienen una alta penetración. Las iniciativas de farmacia digital y la primera autorización de dosificación automatizada para pacientes con Tipo 2 refuerzan el crecimiento del volumen incluso cuando los precios de lista enfrentan presión a la baja. Los fabricantes mitigan el riesgo de la cadena de suministro mediante expansiones domésticas de llenado y acabado, con el objetivo de evitar las escaseces experimentadas en 2024.

Asia-Pacífico ofrece el mayor crecimiento con una CAGR del 9,06% hasta 2030. La población de 233 millones de diabéticos de China impulsa programas de adquisición a gran escala que comprimen el precio pero refuerzan la adopción unitaria. Las inversiones paralelas en aplicaciones de gestión de enfermedades impulsadas por inteligencia artificial fomentan la adherencia y la titulación basada en datos. La aprobación de la Autoridad Central de Normas de Drogas de India para Afrezza inhalado amplía la elección de modalidades y puede acelerar la adopción de insulina de primera línea entre los pacientes reacios a las inyecciones. El creciente acceso de la clase media a los planes de seguro amplifica los volúmenes en todo el Sudeste Asiático.

Europa mantiene una demanda estable bajo marcos de cobertura universal. El rigor de la Agencia Europea de Medicamentos garantiza la confianza en los biosimilares, mientras que los criterios de adquisición ambiental impulsan la adopción de cartuchos reutilizables. Los mercados del sur buscan la contención de costos, negociando descuentos por volumen vinculados a métricas de resultados. Oriente Medio y África, aunque incipientes, ven la prevalencia de la diabetes superar la infraestructura; las inversiones focalizadas en la cadena de frío y los programas de precalificación de la Organización Mundial de la Salud extienden lentamente el alcance. América del Sur muestra un progreso desigual, con Brasil liderando la aceleración a través de reformas de licitación del sector público que invitan a las ofertas de biosimilares.

Panorama Competitivo

El mercado de insulin lispro está moderadamente concentrado. La creciente entrada de biosimilares fragmenta constantemente la participación, obligando a los titulares a diferenciarse mediante la integración tecnológica. Eli Lilly realiza ensayos con efsitora alfa semanal para cambiar los paradigmas de tratamiento hacia planes de frecuencia reducida. Sanofi destina EUR 1.300 millones para líneas de producción de alto volumen adaptables tanto a la producción de originadores como de biosimilares, salvaguardando la fiabilidad del suministro.

Los nuevos participantes como Biocon y Wockhardt explotan la simplificación regulatoria, aportando puntos de precio competitivos que obligan a maniobras de descuento entre los líderes. Las alianzas entre industrias proliferan; Abbott combina su MCG Libre con múltiples fabricantes de bombas, y Medtronic amplía la concesión de licencias de algoritmos a los fabricantes de plumas, entrelazando hardware y software en ecosistemas de circuito cerrado. Estas colaboraciones generan barreras de cambio más allá del costo del medicamento, replanteando la competencia en torno a soluciones de atención integral en lugar de la mercantilización de moléculas.

La resiliencia de la fabricación también se convierte en una palanca estratégica. Las empresas actualizan las tecnologías de monitoreo de la cadena de frío y diversifican las operaciones regionales de llenado y acabado para protegerse contra los choques logísticos. Los compromisos de sostenibilidad impulsan la exploración de producción con menor huella de carbono y carcasas de dispositivos reciclables, atrayendo a los pagadores que incorporan métricas ambientales en las evaluaciones de licitaciones. En conjunto, estos movimientos indican un giro de la industria desde la defensa de precios hacia la creación de valor holístico arraigada en tecnología, fiabilidad y servicio centrado en el paciente.

Líderes de la Industria de Insulin Lispro

Eli Lilly and Company

Sanofi S.A.

Sandoz International GmbH

Wockhardt Ltd.

Biocon Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Adocia compartió noticias alentadoras hoy: su socio Tonghua Dongbao reportó resultados positivos de Fase 3 para BioChaperone Lispro (THDB0206), una insulina ultrarrápida que podría brindar a las personas con diabetes un control del azúcar en sangre más rápido y conveniente.

- Agosto de 2024: La FDA aprueba la tecnología SmartAdjust de Insulet para la dosificación automatizada de insulina en adultos con Diabetes Tipo 2, el primer sistema de este tipo para este grupo de pacientes.

Alcance del Informe Global del Mercado de Insulin Lispro

| Originador (Humalog) |

| Biosimilar (p. ej., Admelog, Biocon Lispro) |

| Vial |

| Pluma Precargada |

| Cartucho Reutilizable |

| U-100 |

| U-200 |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Gestacional y Otros Tipos |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Originador (Humalog) | |

| Biosimilar (p. ej., Admelog, Biocon Lispro) | ||

| Por Dispositivo de Formulación | Vial | |

| Pluma Precargada | ||

| Cartucho Reutilizable | ||

| Por Concentración | U-100 | |

| U-200 | ||

| Por Aplicación | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Gestacional y Otros Tipos | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de insulin lispro en 2025?

El tamaño del mercado de insulin lispro es de USD 5,72 mil millones en 2025 y se proyecta que alcance USD 7,69 mil millones para 2030.

¿Qué región está creciendo más rápido en insulin lispro?

Asia-Pacífico registra la CAGR más alta del 9,06% entre 2025 y 2030, impulsada por las grandes poblaciones de diabéticos en China e India.

¿Qué impulsa el cambio hacia los dispositivos de pluma?

Las plumas precargadas e inteligentes mejoran la precisión de la dosificación, reducen la ansiedad ante las inyecciones y se integran con aplicaciones de teléfonos inteligentes, elevando la adherencia y la demanda general.

¿Cómo están afectando los biosimilares a los precios?

Los biosimilares que llegan primero al mercado, como Merilog, se lanzan con descuentos que comprimen los márgenes de los originadores pero expanden el volumen total a través de una mayor asequibilidad.

¿Por qué está ganando popularidad U-200?

Las plumas U-200 reducen a la mitad el volumen de inyección, beneficiando a los pacientes resistentes a la insulina que requieren altas dosis en el momento de las comidas, mejorando así la comodidad y la adherencia.

¿Qué papel desempeñan los sistemas automatizados de administración de insulina?

Los sistemas de circuito cerrado autorizados por la FDA combinan datos de MCG con algoritmos adaptativos, optimizando la dosificación de lispro y demostrando un control posprandial superior tanto en la diabetes Tipo 1 como en la Tipo 2.

Última actualización de la página el: