Tamaño y Participación del Mercado de IA en Plataformas de Conocimiento Clínico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.79% CAGR |

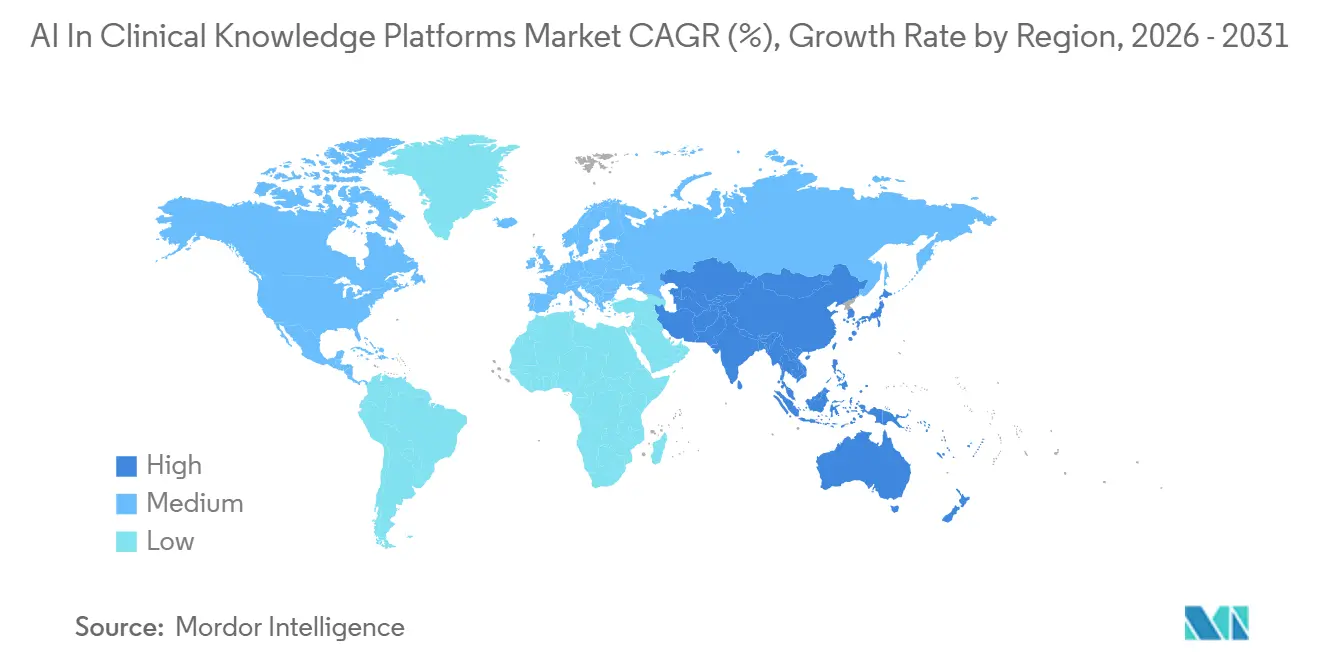

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Plataformas de Conocimiento Clínico por Mordor Intelligence

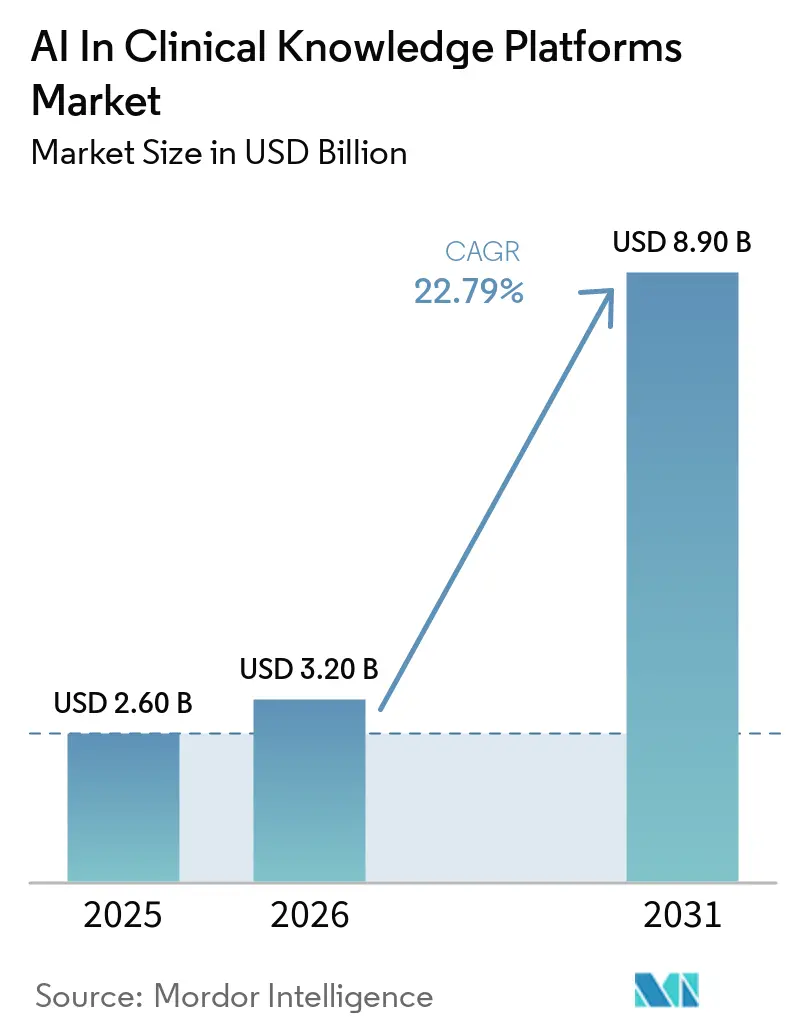

Se espera que el tamaño del Mercado de IA en Plataformas de Conocimiento Clínico aumente de USD 2.600 millones en 2025 a USD 3.200 millones en 2026 y alcance USD 8.900 millones en 2031, creciendo a una CAGR del 22,79% durante 2026-2031.

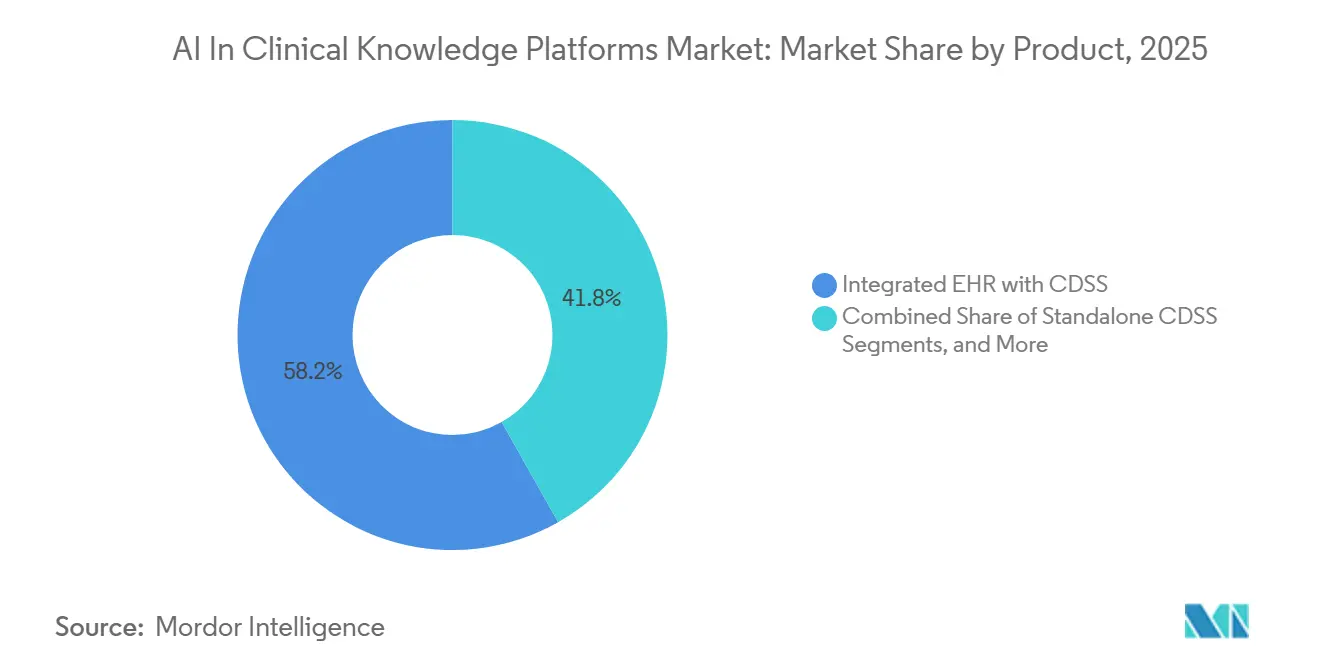

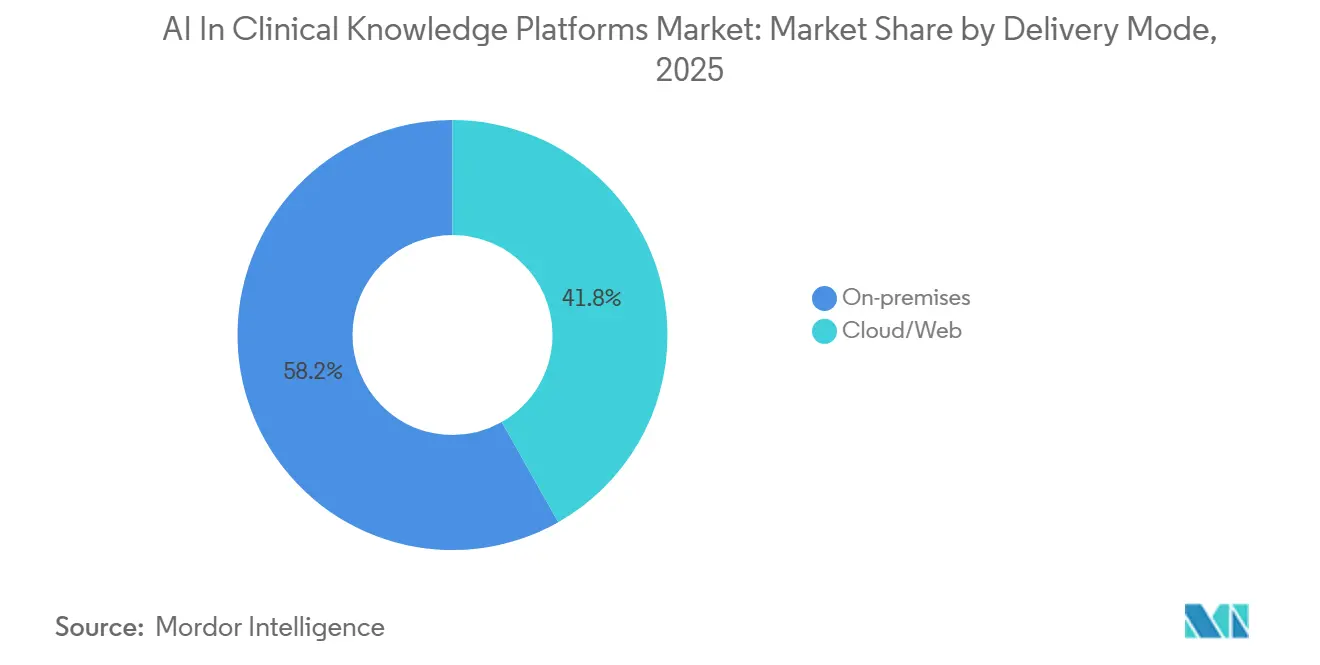

Los hospitales están abordando cada vez más el agotamiento de los médicos y la necesidad de modernizar la seguridad en la medicación mediante la adopción de soluciones basadas en evidencia dentro del flujo de trabajo del registro electrónico de salud (EHR). Para 2025, se espera que las configuraciones de EHR integradas contribuyan con el 58,18% de los ingresos debido a su capacidad para eliminar el cambio de contexto. Las herramientas alojadas en la nube están experimentando el crecimiento más rápido, ya que los proveedores ofrecen instancias alojadas regionalmente y conformes con HIPAA que garantizan la residencia de datos y simplifican los ciclos de actualización. Además, los modelos no basados en conocimiento impulsados por modelos de lenguaje de gran escala (LLM) están ganando participación de mercado al demostrar su eficacia en la síntesis de historiales de pacientes y el desarrollo de planes de atención alineados con las guías clínicas.

Conclusiones Clave del Informe

- Por categoría de producto, el EHR integrado con sistemas de soporte a la decisión clínica (CDSS) capturó el 58,18% de los ingresos de 2025; se proyecta que las soluciones de CDSS independiente se expandirán a una CAGR del 24,16% hasta 2031.

- Por tipo de modelo, los sistemas basados en conocimiento representaron el 65,13% de la participación del mercado de IA en Plataformas de Conocimiento Clínico en 2025, mientras que se prevé que los modelos de IA/ML no basados en conocimiento registren una CAGR del 25,16% hasta 2031.

- Por modalidad de implementación, las instalaciones locales representaron el 58,19% de la demanda de 2025, mientras que la entrega en nube/web avanza a una CAGR del 26,13%.

- Por entorno de atención, las implementaciones hospitalarias representaron el 64,18% de los ingresos de 2025, y se proyecta que los casos de uso ambulatorio/consulta externa crezcan a una CAGR del 25,27% hasta 2031.

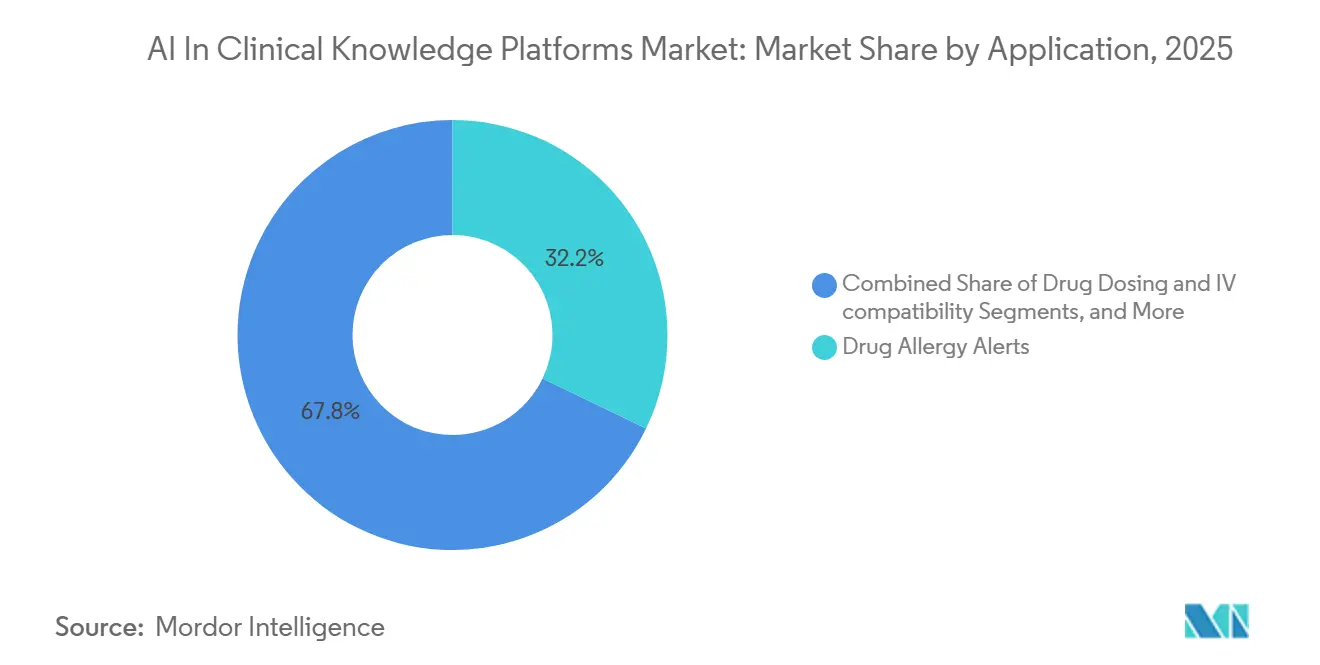

- Por aplicación, las alertas de alergia a medicamentos lideraron con el 32,16% de los ingresos de 2025; se prevé que el soporte a la decisión diagnóstica se expanda a una CAGR del 26,08% hasta 2031.

- Por geografía, América del Norte lideró con el 42,18% de los ingresos de 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 26,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Plataformas de Conocimiento Clínico

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Respuestas basadas en evidencia integradas en el EHR | +6.2% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Presión sobre la productividad del médico que impulsa la IA | +5.8% | Global, más aguda en América del Norte, Reino Unido y Australia | Corto plazo (≤ 2 años) |

| Modernización de la seguridad en medicación y el CDSS de farmacia | +4.1% | Global, impulso regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Copilotos de IA generativa con licencia y propiedad del editor | +3.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Licencias a escala nacional | +2.3% | Reino Unido, países nórdicos, Australia, Brasil emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Respuestas Basadas en Evidencia Integradas en el EHR en el Punto de Atención

Los médicos actualmente dedican aproximadamente dos horas por turno navegando por sitios web de referencia, portales de guías clínicas y bases de datos de medicamentos. El soporte a la decisión integrado está abordando esta ineficiencia al proporcionar respuestas específicas al contexto directamente dentro de los registros electrónicos de salud (EHR). El sistema de Registro con IA de Epic, implementado en múltiples sistemas de salud de EE. UU. desde 2025, optimiza los flujos de trabajo al resumir las visitas e identificar desviaciones de las guías clínicas, reduciendo el tiempo de documentación hasta en 15 minutos por encuentro con el paciente.[1]Elsevier, "Elsevier amplía ClinicalKey AI con una base de conocimiento de texto completo sin igual," elsevier.com En 2026, Wolters Kluwer se asoció con Microsoft para integrar la extensa base de datos de UpToDate en Microsoft DAX Copilot, permitiendo a los usuarios acceder a evidencia sin salir del EHR.[2]Wolters Kluwer, "Wolters Kluwer presenta planes para Medi-Span Expert AI con el fin de avanzar en la Inteligencia de Medicación para la salud digital," wolterskluwer.com Los hospitales priorizan cada vez más las capacidades de inicio de sesión único y las API de FHIR que mantienen registros de auditoría, presionando a los proveedores independientes a adoptar conectores abiertos o arriesgarse a perder presencia en el mercado. Este cambio refleja una tendencia más amplia de la industria hacia la incorporación de inteligencia directamente en los flujos de trabajo, asegurando contratos a más largo plazo para los proveedores que cumplen con los estándares de interoperabilidad.

La Presión sobre la Productividad del Médico Impulsa los Copilotos de IA

El agotamiento de los médicos superó el 50% en 2025, identificándose la elaboración de notas clínicas y la gestión de la bandeja de entrada como los principales factores contribuyentes. Esto ha impulsado la demanda de copilotos de IA que automatizan la creación de notas y simplifican las tareas administrativas. A mediados de 2025, el DAX Copilot de Microsoft había sido adoptado por más de 200 sistemas de salud, ahorrando un promedio de 5 a 7 minutos por consulta. El Modo Dyna AI de EBSCO, introducido en 2026, integra respuestas conversacionales dentro de DynaMed, registrando cada interacción con marcas de tiempo y permitiendo a los médicos incorporar evidencia directamente en sus notas. Estas ganancias de productividad son particularmente significativas en entornos de atención primaria, donde el tamaño de los paneles de pacientes ha aumentado un 30% sin cambios correspondientes en la duración de las visitas. Es importante destacar que estas herramientas están diseñadas con supervisión humana para garantizar el cumplimiento de las directrices emergentes de la FDA, que enfatizan la responsabilidad del médico sobre los resultados algorítmicos.

Modernización de la Seguridad en Medicación y el CDSS de Farmacia

Los eventos adversos por medicamentos, muchos de los cuales son prevenibles, le cuestan a los hospitales de EE. UU. un estimado de USD 42.000 millones anuales. El Medi-Span Expert AI de Wolters Kluwer, lanzado en 2026, introduce un servidor de protocolos con reconocimiento de contexto que evalúa factores como la función renal, las alergias y la genómica antes de finalizar las prescripciones.[3]Premier, "Premier, Inc. amplía las Capacidades de Soporte a la Decisión Clínica (CDSS) con la Adquisición de IllumiCare," premierinc.com La adquisición de IllumiCare por parte de Premier en 2025 mejoró la atribución de costos en tiempo real y la adherencia al formulario, entregando ratios de retorno sobre la inversión de hasta 10:1 al reducir el uso de medicamentos de bajo valor. Estos avances están transformando los sistemas de soporte a la decisión clínica (CDSS) de farmacia de herramientas estáticas basadas en reglas a soluciones dinámicas y basadas en datos que mejoran la seguridad en la medicación.

Los Copilotos de IA Generativa con Licencia y Propiedad del Editor Generan Confianza

En 2025, solo el 40% de los médicos expresó confianza en las recomendaciones generadas por IA, citando preocupaciones sobre imprecisiones y falta de transparencia. Los editores están abordando estos problemas entrenando modelos de lenguaje de gran escala (LLM) exclusivamente con contenido revisado por pares. El ClinicalKey AI de Elsevier, ampliado en 2026, ahora proporciona acceso a contenido de texto completo de miles de revistas y guías de práctica clínica, con actualizaciones cada 24 horas y cada respuesta vinculada a su fuente original. De manera similar, el marco Dyna AI de EBSCO emplea un modelo de generación aumentada por recuperación para garantizar la procedencia de sus respuestas. Este enfoque no solo genera confianza entre los médicos, sino que también impulsa un mayor gasto departamental en estas herramientas, superando los presupuestos tradicionales de biblioteca.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Preocupaciones sobre la precisión y seguridad de la IA generativa | -3.7% | Global, acentuadas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Retrasos en la integración de flujos de trabajo y EHR | -2.9% | Global, agudo donde dominan las personalizaciones de EHR heredados | Mediano plazo (2-4 años) |

| Obligaciones regulatorias más estrictas sobre CDSS/IA | -2.1% | América del Norte, UE, Brasil y Australia emergentes | Mediano plazo (2-4 años) |

| Restricciones de procedencia/propiedad intelectual sobre datos de entrenamiento | -1.6% | Global, precedentes legales en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Precisión y Seguridad de la IA Generativa en el Uso Clínico

Los estudios de referencia han demostrado que los LLM de uso general, al abordar consultas clínicas, pueden exhibir tasas de alucinación de hasta el 15%. Estas imprecisiones han ocasionado en algunos casos la cita de fuentes inexistentes o recomendaciones de dosificación inseguras. En respuesta, la FDA introdujo directrices de soporte a la decisión clínica en enero de 2026, que exigen documentación de procedencia, protocolos de actualización de modelos y una rigurosa vigilancia poscomercialización para herramientas de mayor riesgo. Estas medidas han reducido las exenciones anteriormente amplias. De manera similar, la Resolución del CFM de Brasil en agosto de 2026 exigió auditorías de validación y prohibió la dependencia exclusiva de la IA para comunicaciones críticas. Especialidades como obstetricia y oncología, que enfrentan mayores riesgos de mala praxis, se mantienen cautelosas y esperan mejoras en la explicabilidad de la IA.

Restricciones por Integración de Flujos de Trabajo/EHR y Retrasos en TI

Los hospitales gestionan más de 50 aplicaciones heredadas, lo que crea desafíos significativos para integrar nuevos Sistemas de Soporte a la Decisión Clínica (CDSS) dentro de una red compleja de API propietarias y plantillas personalizadas. Una encuesta de 2025 a directores de información (CIO) de EE. UU. reveló que el 68% identificó los retrasos en la integración del EHR como la principal barrera para la adopción. Los principales proveedores como Epic, Oracle Health y Meditech requieren conectores separados, lo que aumenta los costos de mantenimiento de los proveedores. Si bien las aplicaciones SMART-on-FHIR ofrecen una solución más ligera, muchos sistemas de salud siguen siendo reacios a compartir información de salud protegida con nubes externas, incluso con garantías de alojamiento regional y acuerdos de socio comercial, lo que resulta en plazos de implementación más lentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Respuestas Basadas en Evidencia Integradas en el EHR en el Punto de Atención

En 2025, las implementaciones de EHR integradas dominaron el mercado de IA en Plataformas de Conocimiento Clínico, capturando el 58,18% de los ingresos. Los hospitales optan cada vez más por soluciones de un solo proveedor para garantizar la responsabilidad, proporcionar una experiencia de usuario fluida y mantener registros de auditoría unificados. Empresas como Epic y Oracle Health incorporan funciones como la verificación de guías clínicas, el resumen de notas y la documentación ambiental directamente en los flujos de trabajo principales. Esta integración reduce la necesidad de que los médicos cambien entre aplicaciones y minimiza los requisitos de capacitación. Si bien se proyecta que el CDSS independiente crecerá a una sólida CAGR del 24,16%, debe profundizar su enfoque en especialidades o garantizar la interoperabilidad entre EHR para seguir siendo competitivo. La participación de mercado de las herramientas independientes en el espacio de IA en Plataformas de Conocimiento Clínico se está expandiendo en redes ambulatorias, particularmente donde dominan sistemas de EHR diversos y las herramientas modulares superan a las pilas monolíticas tradicionales.

Por Modelo: Los Algoritmos de IA/ML en Ascenso

Las plataformas basadas en conocimiento representaron el 65,13% de los ingresos de 2025, impulsadas por sus reglas transparentes y editadas por humanos que se alinean con las preferencias regulatorias de explicabilidad. Plataformas como UpToDate, DynaMed y BMJ Best Practice se apoyan en editores médicos para seleccionar recomendaciones y divulgar conflictos de interés, fomentando la confianza de los médicos. Sin embargo, los algoritmos de IA/ML no basados en conocimiento están escalando a una CAGR del 25,16%, aprovechando la generación aumentada por recuperación para contextualizar las recomendaciones con la investigación más reciente. Este desarrollo está expandiendo el mercado de IA en Plataformas de Conocimiento Clínico al introducir modelos adaptativos que aprenden de los patrones de datos institucionales sin requerir actualizaciones manuales de conjuntos de reglas.

Por Modo de Entrega: Auge de las Soluciones en la Nube

En 2025, las implementaciones locales representaron el 58,19% de las instalaciones, impulsadas por los mandatos de soberanía de datos de HIPAA, GDPR y la Ley de Ciberseguridad de China. Las grandes instituciones académicas con sólidos equipos de TI priorizan el control sobre las personalizaciones y los datos de investigación. Sin embargo, los proveedores de nube que ofrecen entornos alojados regionalmente y certificados por SOC-2 están entregando actualizaciones de funciones mensuales que los sistemas locales no pueden igualar. Esta ventaja está impulsando una CAGR del 26,13% en soluciones basadas en web, particularmente entre los hospitales comunitarios que carecen del capital para actualizaciones de servidores. A medida que los marcos de ciberseguridad evolucionan y las aseguradoras impulsan arquitecturas de confianza cero, los directores de información (CIO) están reevaluando los costos totales de propiedad, acelerando las migraciones híbridas.

Por Entorno: Las Consultas Ambulatorias Adoptan la IA

En 2025, los entornos hospitalarios capturaron el 64,18% de la demanda, impulsados por la necesidad de alertas en tiempo real en escenarios de alta complejidad, como regímenes de medicamentos complejos y detección rápida de sepsis. El mercado de IA en Plataformas de Conocimiento Clínico sigue siendo sólido en este segmento, ya que los equipos multidisciplinarios dependen de vías estructuradas integradas dentro de los conjuntos de órdenes del EHR. El Stanson Health de Premier, con su atribución de costos en tiempo real, destaca el cambio en las expectativas de la seguridad hacia la administración basada en valor.

Se proyecta que las consultas ambulatorias crecerán a una sólida CAGR del 25,27%. Las herramientas de IA están asistiendo a los médicos de atención primaria al preparar historiales clínicos, redactar cartas y gestionar bandejas de entrada. Con los contratos de pagadores que enfatizan cada vez más las métricas de calidad en la atención de enfermedades crónicas, las clínicas están adoptando soluciones ligeras en la nube. Estas herramientas se integran perfectamente con plataformas como athenahealth o eClinicalWorks, requiriendo una intervención mínima de TI y creando nuevas oportunidades para los proveedores.

Por Aplicación: El Diagnóstico y las Guías Clínicas Lideran el Camino

Las alertas de alergia a medicamentos representaron el 32,16% de los ingresos de 2025, pero están acercándose a la saturación y enfrentan tasas de anulación crecientes. Los hospitales están refinando estas alertas para combatir la fatiga, reservando los disparadores críticos para reacciones graves como la anafilaxia. A pesar de esto, las alertas de alergia a medicamentos siguen siendo una característica de seguridad fundamental en cada EHR.

El soporte a la decisión diagnóstica, por otro lado, tiene una previsión de crecimiento a una CAGR del 26,08%. Los modelos avanzados de IA están integrando datos de imágenes, laboratorios, genómica y notas clínicas para producir diagnósticos diferenciales clasificados. Este enfoque aborda directamente los errores diagnósticos, una causa principal de mala praxis en EE. UU. Los ensayos iniciales indican una mayor precisión en casos desafiantes, como enfermedades raras y oncología atípica, lo que genera un interés significativo de los centros médicos terciarios.

Análisis Geográfico

En 2025, América del Norte lideró el mercado de IA en Plataformas de Conocimiento Clínico, contribuyendo con el 42,18% de los ingresos. Este liderazgo se debe principalmente a Epic y Oracle Health, que dominan colectivamente más del 70% del mercado de registros electrónicos de salud (EHR) en los hospitales de EE. UU. Además, las directrices claras de la FDA han eximido a ciertas herramientas de soporte a la decisión clínica (CDSS) de bajo riesgo de regulaciones estrictas. La región enfrenta tasas significativas de agotamiento entre los profesionales de la salud, pero continúa atrayendo una financiación sustancial de capital de riesgo, como lo demuestra la ronda de financiación Serie C de USD 126 millones de Hippocratic AI en abril de 2026. Combinados con las presiones de los modelos de pago basados en valor, estos factores han creado un entorno de mercado donde las partes interesadas están dispuestas a invertir a un precio premium. Canadá, aunque ligeramente por detrás de EE. UU., se beneficia de iniciativas de interoperabilidad a nivel nacional que reducen eficazmente los costos de integración.

Europa ha mantenido un crecimiento constante en el rango de mediados de la adolescencia. Los sistemas de pagador único de la región, como el NHS de Inglaterra, han utilizado licencias globales, como lo evidencia su registro de IA diagnóstica de 2025, para garantizar un acceso consistente a las herramientas de IA para 1,5 millones de médicos. Sin embargo, la Ley de IA de la UE presenta desafíos al clasificar la mayoría de las herramientas de soporte a la decisión como de alto riesgo,

lo que requiere estrictas auditorías de conformidad y requisitos de transparencia. Esto ha resultado en ciclos de adquisición más largos. A pesar de estos obstáculos, la región demuestra adaptabilidad, con las principales empresas de radiología de Alemania y los proyectos AP-HP de Francia sirviendo como modelos tempranos de cumplimiento.

Se proyecta que Asia-Pacífico alcanzará una sólida CAGR del 26,55% hasta 2031, impulsada por mandatos gubernamentales y mínimas restricciones de TI heredado. En China, las principales empresas tecnológicas como Alibaba Cloud y Tencent están impulsando el desarrollo de extensas plataformas de telesalud que se extienden a las ciudades de segundo nivel. En India, la Misión Digital Ayushman Bharat está avanzando en registros de salud personales basados en FHIR, abriendo oportunidades para aplicaciones de CDSS de terceros. Japón también está avanzando con su sistema nacional de registro electrónico de medicamentos, que mejora la seguridad en farmacia y alienta a los proveedores locales a integrar IA para la gestión de la polifarmacia.

Panorama Competitivo

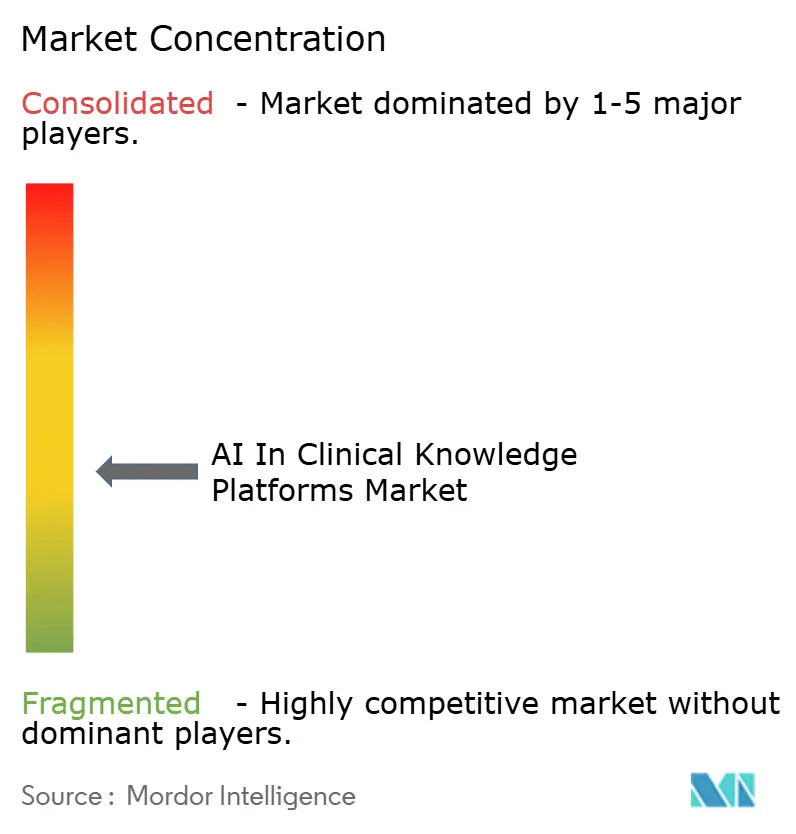

El mercado sigue siendo moderadamente fragmentado. Los editores de contenido tradicionales como Elsevier, Wolters Kluwer y EBSCO combinan extensos equipos editoriales con bibliotecas propietarias, fortaleciendo sus ventajas de red entre los hospitales académicos. Los gigantes del EHR Epic y Oracle Health integran API de terceros para evitar los altos costos de duplicar los flujos de trabajo editoriales, lo que les permite centrarse en la orquestación de plataformas. Los actores de nicho como Isabel Healthcare, VisualDx y PEPID se especializan en soluciones diagnósticas, utilizando frecuentemente envoltorios SMART-on-FHIR para una implementación fluida dentro de cualquier EHR.

La actividad de fusiones y adquisiciones refleja un impulso estratégico hacia la síntesis de costos y evidencia en tiempo real. En junio de 2025, Premier adquirió IllumiCare para incorporar la transparencia de costos en las alertas de Stanson Health, mejorando la diferenciación respecto a las herramientas estándar de verificación de dosificación. De manera similar, la adquisición de Pathway Medical por parte de Doximity por USD 63 millones en julio de 2025 tiene como objetivo apoyar herramientas de referencia gratuitas para su red de dos millones de médicos, al tiempo que genera ingresos a través de servicios adyacentes de telesalud.

Las prioridades competitivas ahora se centran en la profundidad de integración, la transparencia de las citas y el cumplimiento normativo. Los editores están invirtiendo en agentes de IA generativa con trazabilidad de texto completo, las empresas nativas de la nube enfatizan la innovación rápida, y los proveedores de EHR establecidos aprovechan sus bases de clientes existentes para promover la inteligencia integrada. La competencia de precios sigue siendo limitada debido a los altos costos de cambio asociados con la integración de reglas de decisión en los marcos de gobernanza clínica.

Líderes de la Industria de IA en Plataformas de Conocimiento Clínico

Wolters Kluwer Health

Merative

Elsevier Health

Zynx Health

WebMD/Medscape

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Artera.io lanzó un Modelo de Servicios de IA que combina inteligencia humana y de agentes para crear soluciones a medida para clínicas especializadas y agencias federales.

- Febrero de 2026: Elsevier anunció importantes mejoras de contenido y tecnología en ClinicalKey AI, su herramienta insignia de soporte a la decisión clínica, respondiendo a las crecientes demandas de los médicos de transparencia, seguridad y garantía de calidad en las herramientas de IA médica.

- Septiembre de 2025: Wolters Kluwer Health presentó UpToDate Expert AI, una solución avanzada de soporte a la decisión clínica (CDSS) impulsada por IA generativa, desarrollada para satisfacer eficazmente los requisitos de los profesionales y sistemas de salud.

Alcance del Informe Global del Mercado de IA en Plataformas de Conocimiento Clínico

Según el alcance del informe, la IA en Plataformas de Conocimiento Clínico se refiere a la integración de la inteligencia artificial, específicamente el aprendizaje automático (ML), el procesamiento del lenguaje natural (NLP) y el aprendizaje profundo en sistemas digitales que almacenan, gestionan y analizan información médica para apoyar la toma de decisiones en salud.

El Mercado de IA en Plataformas de Conocimiento Clínico está segmentado por producto, modelo, modo de entrega, entorno, aplicación y geografía. Por producto, el mercado incluye sistemas de soporte a la decisión clínica (CDSS) independientes, entrada computarizada de órdenes médicas (CPOE) integrada con CDSS y registros electrónicos de salud (EHR) integrados con CDSS. Por modelo, el mercado está segmentado en modelos basados en conocimiento y modelos no basados en conocimiento (IA/ML). Por modo de entrega, el mercado se categoriza en soluciones locales y soluciones en nube/web. Por entorno, el mercado está segmentado en entornos hospitalarios y entornos ambulatorios/de consulta externa. Por aplicación, el mercado incluye alertas de alergia a medicamentos, dosificación de medicamentos y compatibilidad IV, guías clínicas y vías de atención, respuestas clínicas en el punto de atención, soporte a la decisión diagnóstica y otras aplicaciones. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| CDSS Independiente |

| CPOE Integrado con CDSS |

| EHR Integrado con CDSS |

| Basado en Conocimiento |

| No Basado en Conocimiento (IA/ML) |

| Local |

| Nube/Web |

| Entornos Hospitalarios |

| Entornos Ambulatorios/de Consulta Externa |

| Alertas de Alergia a Medicamentos |

| Dosificación de Medicamentos y Compatibilidad IV |

| Guías Clínicas y Vías de Atención |

| Respuestas Clínicas en el Punto de Atención |

| Soporte a la Decisión Diagnóstica |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | CDSS Independiente | |

| CPOE Integrado con CDSS | ||

| EHR Integrado con CDSS | ||

| Por Modelo | Basado en Conocimiento | |

| No Basado en Conocimiento (IA/ML) | ||

| Por Modo de Entrega | Local | |

| Nube/Web | ||

| Por Entorno | Entornos Hospitalarios | |

| Entornos Ambulatorios/de Consulta Externa | ||

| Por Aplicación | Alertas de Alergia a Medicamentos | |

| Dosificación de Medicamentos y Compatibilidad IV | ||

| Guías Clínicas y Vías de Atención | ||

| Respuestas Clínicas en el Punto de Atención | ||

| Soporte a la Decisión Diagnóstica | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de IA en Plataformas de Conocimiento Clínico en 2031?

Se proyecta que el tamaño del mercado de IA en Plataformas de Conocimiento Clínico alcanzará USD 8.900 millones en 2031, reflejando una CAGR del 22,79% durante 2026-2031.

¿Qué segmento está creciendo más rápido dentro de estas plataformas?

Las soluciones de CDSS independiente muestran el mayor crecimiento, avanzando a una CAGR del 24,16% a medida que las redes ambulatorias adoptan herramientas con prioridad en la nube e independientes del EHR.

¿Por qué los editores están lanzando sus propios copilotos de IA generativa?

Los médicos exigen fuentes transparentes; los modelos de propiedad del editor entrenados en bibliotecas propietarias revisadas por pares generan mayor confianza y cumplen con los requisitos emergentes de procedencia regulatoria.

¿Qué región geográfica ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 26,55% gracias a los mandatos nacionales de salud digital y una menor carga de TI heredado, a pesar de que América del Norte actualmente tiene la mayor participación de ingresos.

¿Cómo están abordando los hospitales las brechas en la seguridad de la medicación?

Los sistemas implementan API con reconocimiento de contexto como Medi-Span Expert AI que consideran la función renal, la genómica y los laboratorios en tiempo real antes de finalizar las órdenes, reduciendo los costosos eventos adversos por medicamentos.

¿Qué impulsa la adopción en la atención ambulatoria?

Los médicos de atención primaria que enfrentan paneles de pacientes en crecimiento utilizan copilotos de IA para redactar notas automáticamente y gestionar bandejas de entrada, acelerando la adopción en entornos ambulatorios a una CAGR del 25,27%.

Última actualización de la página el: