Tamaño y Participación del Mercado de IA en Documentación Clínica

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Documentación Clínica por Mordor Intelligence

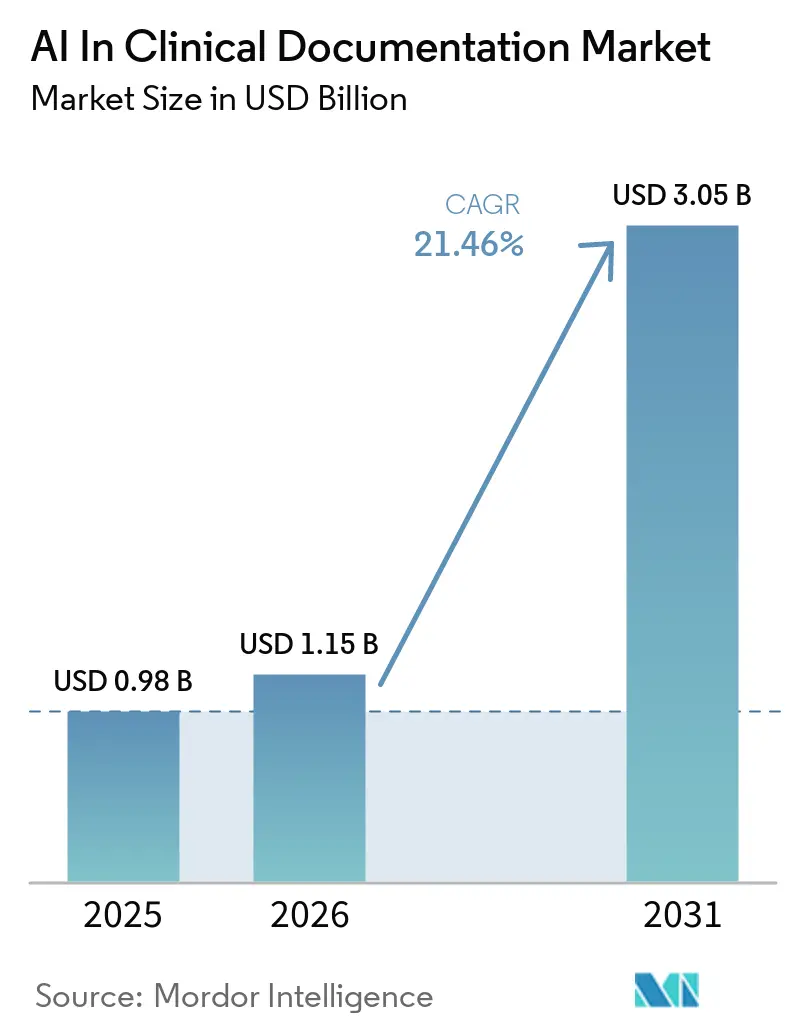

Se espera que el tamaño del mercado de IA en documentación clínica crezca de USD 0.980 millones en 2025 a USD 1.150 millones en 2026 y se prevé que alcance USD 3.050 millones en 2031 a una CAGR del 21,46% durante 2026-2031. El perfil de crecimiento refleja un cambio estructural desde proyectos piloto de prueba de concepto hacia una adopción a escala empresarial que prioriza las experiencias nativas en los sistemas de historia clínica electrónica, los resultados vinculados a evidencia y la disciplina de economía unitaria en torno a los costos de inferencia. Los sistemas de salud están pasando de la dictación básica a flujos de trabajo de transcripción ambiental e integridad de la documentación que conectan la calidad de las notas con resultados de ingresos medibles y ciclos de facturación más cortos. Los proveedores compiten menos en precisión bruta de transcripción y más en cómo las notas automatizadas se integran con conjuntos de órdenes, especificidad de codificación y preparación para la autorización previa en el punto de atención. El impulso regulatorio en 2026 en torno a la interoperabilidad, la transparencia y la seguridad está reforzando las integraciones basadas en estándares y las funciones de explicabilidad que hacen que los registros de auditoría y la verificación por parte del médico sean más rápidos y sencillos. Con los compradores empresariales enfocados en la captura de valor y el apalancamiento operativo, se espera que el mercado de IA en documentación clínica favorezca las plataformas que comprimen el uso de tokens por nota mientras mantienen la fidelidad clínica y la trazabilidad en diversas especialidades e idiomas.

Conclusiones Clave del Informe

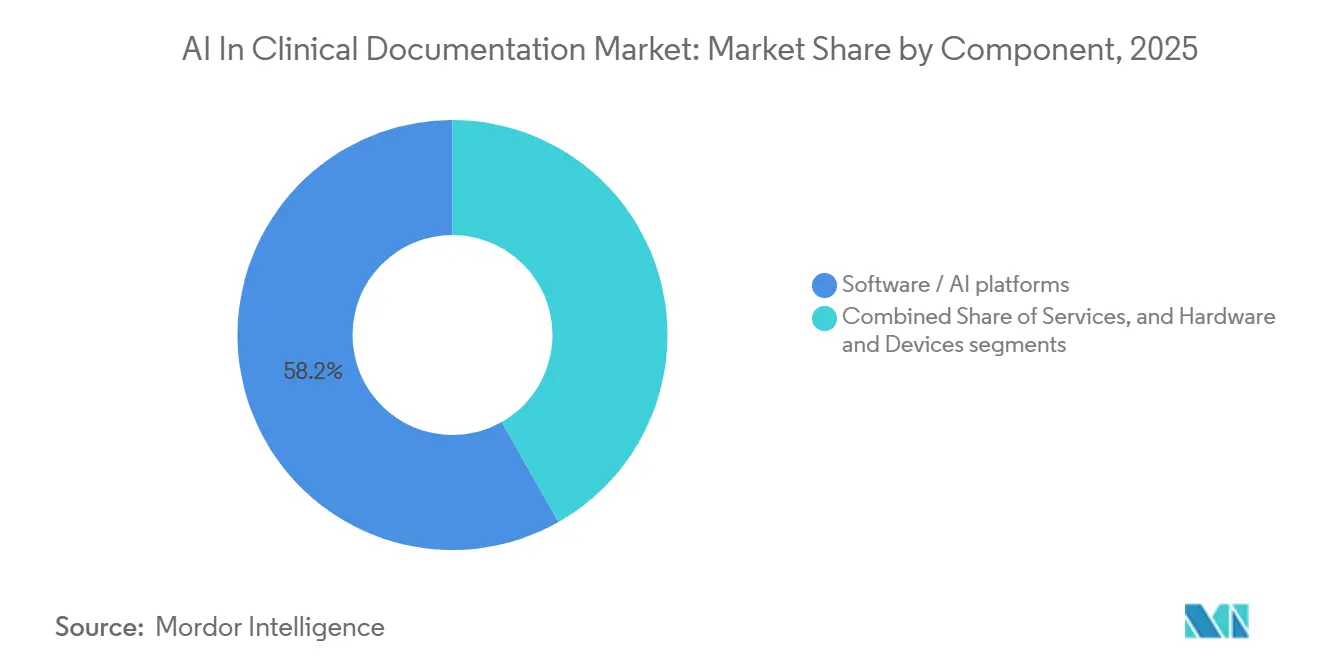

- Por componente, las plataformas de software/IA lideraron con una participación de ingresos del 58,24% en 2025 y se proyecta que se expandan a una CAGR del 23,44% hasta 2031.

- Por implementación, la Nube/SaaS representó el 51,35% de participación en 2025 y registró la CAGR proyectada más rápida del 23,82% hasta 2031.

- Por aplicación, la transcripción clínica ambiental representó el 53,34% del valor de 2025, y se prevé que la CDI o CAPD crezca a una CAGR del 23,41% hasta 2031.

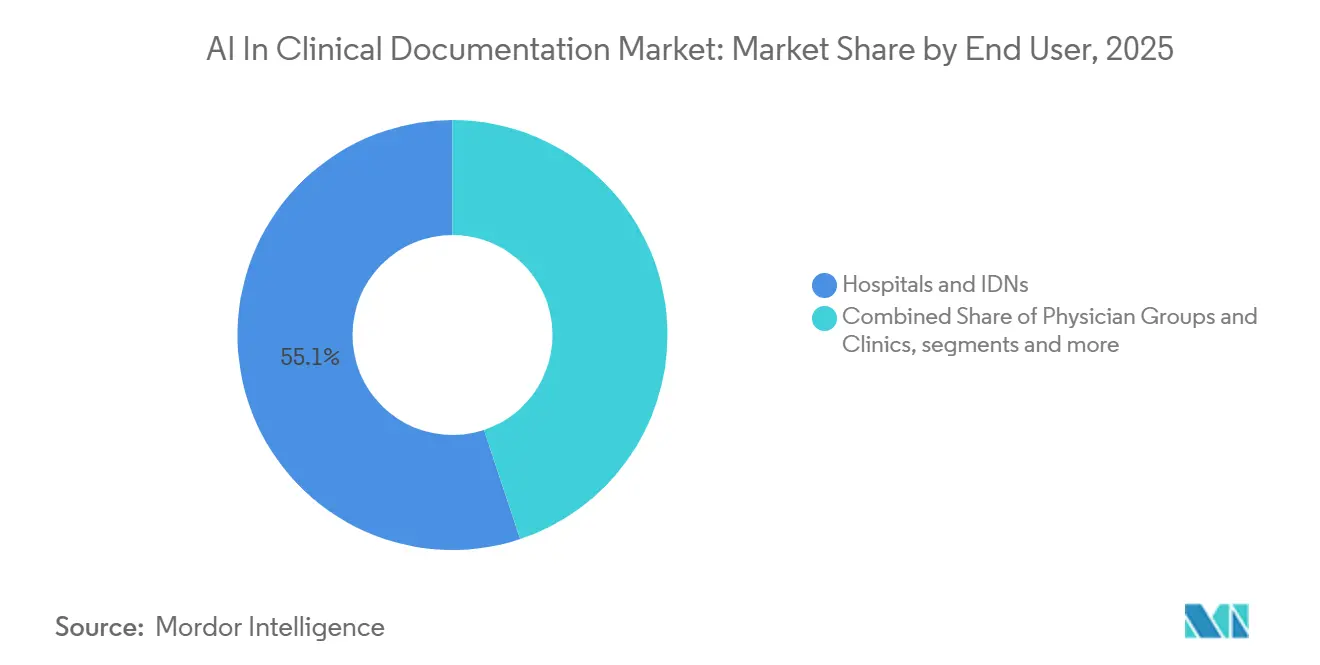

- Por usuario final, los hospitales e IDN representaron el 55,13% del gasto de 2025, y los pagadores de atención médica son los de más rápido crecimiento con una CAGR del 22,62% hasta 2031.

- Por entorno clínico, la hospitalización representó el 61,55% de participación en 2025, y la atención ambulatoria es la de más rápido crecimiento con una CAGR del 22,31% hasta 2031.

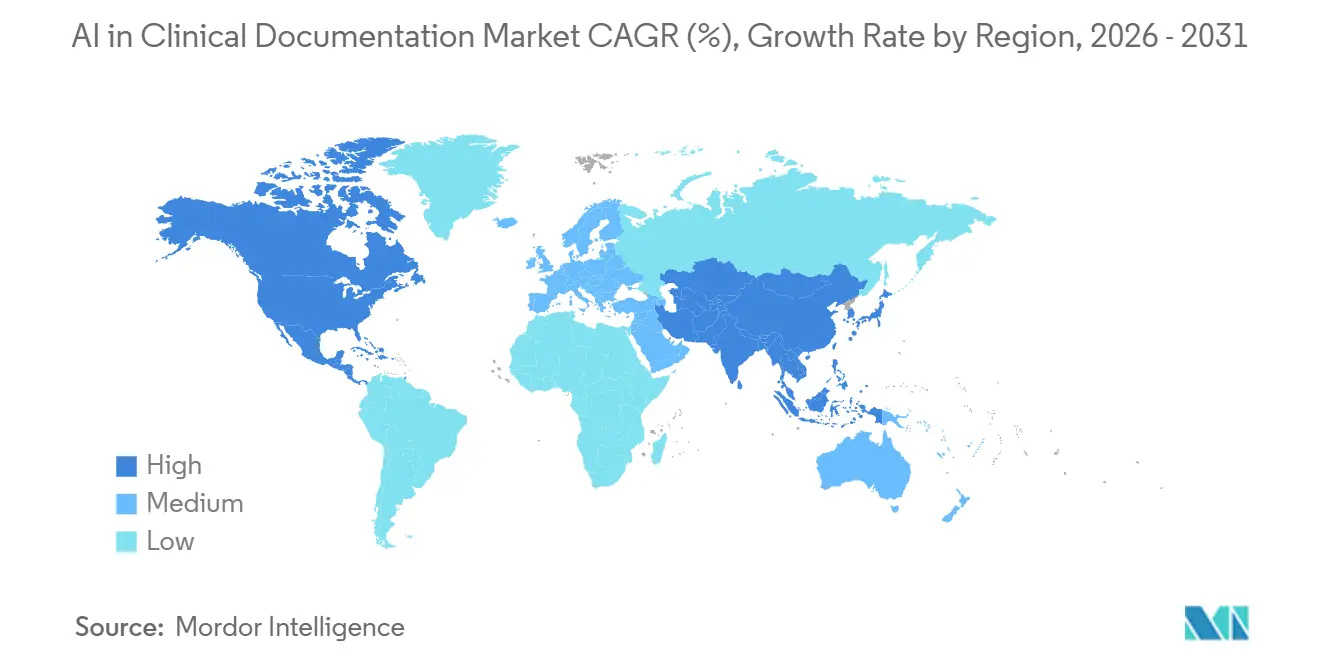

- Por geografía, América del Norte tuvo una participación del 50,16% en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 23,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Documentación Clínica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| La Transcripción Ambiental y la CDI/CAPD Reducen la Carga de Documentación y Aumentan el Rendimiento | +5.2% | Global, con adopción aguda en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Las Integraciones Profundas Nativas en Sistemas de Historia Clínica Electrónica Impulsan la Adopción en el Flujo de Trabajo a Escala Empresarial | +4.8% | América del Norte como núcleo, expandiéndose a Asia-Pacífico (instalaciones de Epic u Oracle) | Mediano plazo (2-4 años) |

| Los Avances en Precisión del Reconocimiento de Voz Médica y los LLM Elevan la Calidad y Velocidad de las Notas | +3.7% | Global, con variación de rendimiento específica por idioma | Mediano plazo (2-4 años) |

| La Integridad de Ingresos y la Presión de Auditoría Amplían la CDI/CAPD y la Codificación Asistidas por IA | +4.1% | América del Norte y pilotos en la UE | Corto plazo (≤ 2 años) |

| Los Modelos Multilingües Especializados por Especialidad Abren Usos en Urgencias, Hospitalización y Especialidades Complejas | +2.9% | Asia-Pacífico como núcleo, con expansión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Las Plataformas de IA Empresarial y el Acceso a GPU Permiten Implementaciones Agrupadas y a Escala | +3.6% | Centros de datos globales en América del Norte, la UE y determinadas metrópolis de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Transcripción Ambiental y la CDI o CAPD Reducen la Carga de Documentación y Aumentan

El Rendimiento La transcripción ambiental se incorporó a la práctica clínica habitual a medida que las organizaciones priorizaron la reducción de la documentación fuera del horario laboral y la mejora del flujo de visitas sin incorporar personal adicional. La evidencia de entornos ambulatorios muestra que las notas generadas por IA pueden reducir el tiempo de documentación y mejorar la eficiencia percibida, lo que respalda un cambio hacia mayores volúmenes de visitas diarias cuando los médicos absorben el tiempo ahorrado en turnos adicionales de pacientes en lugar de jornadas laborales más cortas. Los proveedores están combinando la transcripción ambiental en el front-end con revisiones de CDI o CAPD en el back-end para que las notas narrativas se transformen en declaraciones específicas y auditables que respalden una mejor codificación y menos consultas posteriores. Los proveedores informan incrementos medibles en la complejidad codificada y la integridad de los ingresos donde la IA sugiere los calificadores necesarios y los mapea a los códigos CIE-10 y HCC con justificaciones de respaldo, reduciendo los encuentros modificados y ajustando los ciclos de cobro.[1]Equipo de Suki, "Suki Potencia el Ciclo de Ingresos con Codificación de IA de Nueva Generación," Suki, suki.ai A medida que las normas de autorización previa e interoperabilidad enfatizan la puntualidad y la transparencia en 2026, los pagadores esperan presentaciones clínicas que sean concisas, estructuradas y trazables, lo que convierte la combinación de transcripción e integridad en un elemento estratégico en el punto de atención. El mercado de IA en documentación clínica está, por tanto, alineando las hojas de ruta de productos en torno al rendimiento, la especificidad de la codificación y la explicabilidad, que en conjunto reducen el riesgo de denegación y crean retornos financieros más claros para los sistemas de salud y los pagadores.

Las Integraciones Profundas Nativas en Sistemas de Historia Clínica Electrónica Impulsan la Adopción en el Flujo de Trabajo a Escala Empresarial

La adopción escala más rápidamente cuando el soporte de documentación está integrado directamente dentro de los flujos de trabajo del sistema de historia clínica electrónica, de modo que los médicos no tienen que alternar entre ventanas externas ni volver a introducir datos. Los sistemas de salud informan de implementaciones más fluidas y un uso sostenido más elevado donde las notas generadas por IA, las órdenes y las sugerencias de codificación se escriben de vuelta al sistema de historia clínica electrónica con un mínimo de clics y vínculos de evidencia claros, reforzando la confianza y la auditabilidad. Los enfoques nativos del sistema de historia clínica electrónica o estrechamente integrados también reducen la carga de TI porque la implementación, los permisos y el contenido clínico se gestionan dentro de los marcos de gobernanza y seguridad existentes. La profundidad de la integración importa más que las ganancias marginales de precisión cuando los usuarios de primera línea buscan menos pasos y menos cambios de pantalla durante los encuentros con presión de tiempo, especialmente en especialidades con plantillas complejas. Los entornos que combinan la captura ambiental con la escritura estructurada de vuelta pueden identificar los requisitos del pagador antes y reducir la fricción evitable en el alta, la derivación o los puntos de control de autorización previa. El mercado de IA en documentación clínica continúa convergiendo en torno a integraciones alineadas con estándares que mantienen al médico en el flujo y convierten el audio y el texto en órdenes, códigos e instrucciones para el paciente dentro del sistema de registro nativo.

Los Avances en Precisión del Reconocimiento de Voz Médica y los LLM Elevan la Calidad y Velocidad de las Notas

El reconocimiento de voz médica avanzó con modelos ajustados al dominio que reducen las tasas de error de palabras y mejoran la recuperación de términos clínicos, proporcionando una mejor base para los modelos de lenguaje posteriores. Un modelo de reconocimiento automático de voz médica lanzado en 2025 reportó una precisión de transcripción del 93% con menos errores en terminología y una sólida recuperación de palabras clave, un nivel que estabiliza la entrada para las tareas de resumen y estructuración.[2] Equipo de Speechmatics, "Speechmatics Lanza un Modelo Médico para el Reconocimiento de Voz Médica con IA," Speechmatics, speechmatics.com Las comparaciones de calidad entre las notas generadas por IA y las notas redactadas por médicos muestran valoraciones generales ampliamente comparables en estudios controlados, aunque los resultados de la IA pueden incluir inferencias no respaldadas que requieren un paso de verificación rápida antes de la firma.[3]Erin Palm et al., "Evaluación de la Calidad de las Notas Clínicas Generadas por IA," Frontiers in Artificial Intelligence, frontiersin.org El diseño de productos ha evolucionado hacia la vinculación rápida de evidencia para que los médicos puedan verificar el origen de cada oración y editar con confianza, lo que los equipos de seguridad y los reguladores esperan cada vez más. La guía de la Administración de Alimentos y Medicamentos sobre las funciones de software de dispositivos habilitados por IA enfatiza la transparencia en cómo se desarrollan, validan, actualizan y etiquetan los modelos, reforzando la necesidad de mostrar métricas de rendimiento e instrucciones de supervisión humana en el punto de uso. A medida que estas salvaguardas se estandarizan entre los proveedores, el mercado de IA en documentación clínica se beneficia de una formación de confianza más rápida y flujos de trabajo más resilientes que preservan la velocidad mientras gestionan el riesgo de error.

La Integridad de Ingresos y la Presión de Auditoría Amplían la CDI o CAPD y la Codificación Asistidas por IA

El escrutinio de los pagadores de atención médica sobre la especificidad de la documentación se ha intensificado desde que las actualizaciones de ajuste de riesgo reformularon las expectativas de codificación y las auditorías. Los módulos de CDI y codificación asistidos por IA ahora proponen calificadores detallados, justifican las selecciones de códigos y generan justificaciones de respaldo que reducen los encuentros modificados y mejoran la aceptación de reclamaciones en el primer intento. Las nuevas iniciativas de transparencia y reducción de carga a nivel federal en 2026 están impulsando a las organizaciones a proporcionar presentaciones más claras y estructuradas y a monitorear los tiempos de respuesta para las decisiones, ambas cosas que se benefician de una documentación completa en el encuentro de origen.[4]Departamento de Salud y Servicios Humanos de los Estados Unidos, "TEFCA, la Red Nacional de Interoperabilidad de Estados Unidos, Alcanza Casi 500 Millones de Registros de Salud Intercambiados mientras el Departamento de Salud y Servicios Humanos Aprovecha la Tecnología y la IA para Reducir Costos y la Carga," Oficina de Prensa del Departamento de Salud y Servicios Humanos, hhs.gov Los sistemas de salud están priorizando herramientas que conecten las notas de los médicos con el soporte de codificación que se alinea con las actualizaciones de políticas y los criterios de cobertura en evolución, al tiempo que crean registros de auditoría para la revisión posterior. Donde la transcripción ambiental acelera la generación de notas, las superposiciones de CDI o CAPD convierten el contenido narrativo en elementos de datos de alta integridad, lo que aumenta el rendimiento financiero de cada encuentro. Estas dinámicas canalizan la inversión hacia plataformas que combinan la transcripción con la integridad de la codificación, creando un ciclo de adopción para el mercado de IA en documentación clínica en líneas de servicio de alto volumen donde la especificidad impulsa la precisión del pago.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Restricciones de Consentimiento del Paciente y Privacidad en la Captura y Almacenamiento de Audio Ambiental | -2.8% | Jurisdicciones centradas en la privacidad de la UE y determinados estados de EE. UU. | Corto plazo (≤ 2 años) |

| Riesgo Clínico/Responsabilidad que Requiere Revisión Humana y Gobernanza Sólida | -3.1% | Global con mayor sensibilidad en entornos de litigación de EE. UU. | Mediano plazo (2-4 años) |

| Sensibilidad de la Economía Unitaria al Costo de Inferencia y Latencia de LLM o Reconocimiento Automático de Voz | -2.3% | Centros de datos globales y mercados con restricciones de GPU | Mediano plazo (2-4 años) |

| Brechas de Rendimiento por Acento o Idioma que Limitan la Implementación Global Equitativa | -1.9% | Asia-Pacífico, Oriente Medio y África, y América Latina donde los idiomas distintos al inglés son primarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Consentimiento del Paciente y Privacidad en la Captura y Almacenamiento de Audio Ambiental

La dinámica del consentimiento sigue siendo un factor limitante para el audio siempre activo en algunos entornos, especialmente cuando los pacientes reciben divulgaciones detalladas sobre el uso del modelo, el manejo de datos y el acceso de los proveedores. La investigación de encuestas en atención ambulatoria muestra que las tasas de consentimiento pueden disminuir cuando los pacientes reciben información más detallada sobre las funciones de IA y los flujos de datos, y una parte notable de los encuestados prefiere que los datos del encuentro no se compartan con los proveedores en absoluto. Los pacientes también informan que pueden autocensurarse en temas sensibles si saben que se están utilizando herramientas de captura de audio, lo que introduce un sesgo de selección que puede erosionar la integridad clínica de las notas generadas para poblaciones de mayor riesgo. Estos patrones dan forma al diseño de la implementación, haciendo que las opciones de exclusión voluntaria y los flujos de consentimiento claros durante la visita sean fundamentales para la experiencia del paciente. Algunas organizaciones están priorizando enfoques que limitan el movimiento del audio sin procesar y enfatizan la eliminación rápida o el procesamiento en el dispositivo para abordar las preocupaciones de comodidad y privacidad, respaldados por interfaces de usuario transparentes y controles de grabación visibles. A medida que los procesos de consentimiento maduran y las herramientas de documentación priorizan la privacidad por diseño, el mercado de IA en documentación clínica puede equilibrar la eficiencia con la confianza del paciente y las expectativas regulatorias en todos los entornos de atención.

Riesgo Clínico o Responsabilidad que Requiere Revisión Humana y Gobernanza Sólida

La verificación por parte del médico sigue siendo esencial porque los modelos de lenguaje pueden introducir declaraciones no respaldadas u omitir detalles críticos, lo que crea exposición a responsabilidad si no se detecta antes de la firma. Los estudios comparativos muestran que las notas generadas por IA pueden igualar las valoraciones de calidad generales, pero exhiben tasas más altas de inferencias no respaldadas, lo que valida las políticas que requieren revisión humana con vínculos de evidencia claros. Los reguladores esperan transparencia en torno al rendimiento, las características de los datos de entrenamiento, las políticas de actualización y el etiquetado que aclara el flujo de trabajo humano-IA para que los médicos puedan calibrar la confianza y las responsabilidades durante el uso. Los sistemas de salud están respondiendo con herramientas de monitoreo, registros de auditoría y verificaciones de rendimiento de subgrupos que detectan la deriva y destacan los problemas de equidad como parte de la gobernanza rutinaria del modelo. Estas salvaguardas dan forma a las hojas de ruta de los proveedores al recompensar la explicabilidad, el mapeo de procedencia y los comportamientos de respaldo seguros para el contenido ambiguo. Con el tiempo, una gobernanza más sólida reduce el riesgo mientras preserva la velocidad, lo que respalda una adopción duradera en el mercado de IA en documentación clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software o IA Dominan la Mayor Participación, Aunque la Capa de Servicios se Acelera con las Implementaciones Empresariales

Las Plataformas de Software e IA capturaron el 58,24% del valor de mercado en 2025 y se proyecta que crezcan al 23,44% hasta 2031, lo que refleja un cambio de licencias perpetuas a SaaS flexible alineado con el volumen de encuentros. La evolución de los precios vincula las tarifas a los resultados obtenidos en lugar de a los puestos fijos, lo que mejora la alineación económica en implementaciones grandes y reduce el costo inactivo durante los períodos de bajo volumen. Los compradores empresariales valoran la capacidad de escalar usuarios de forma estacional y de combinar la transcripción ambiental con las superposiciones de integridad como una experiencia única, lo que aumenta la fidelización a nivel de plataforma. Los anuncios de los proveedores destacan una creciente adopción empresarial donde la captura multimodal, la escritura estructurada de vuelta y el soporte de codificación funcionan como un único flujo de trabajo a escala en muchas especialidades. Esta configuración respalda una gobernanza estandarizada, una incorporación más rápida y resultados más consistentes en entornos de hospitalización y ambulatorios. El mercado de IA en documentación clínica continúa recompensando las plataformas que minimizan los clics, comprimen el uso de tokens y ofrecen resultados trazables que son simples de auditar.

El hardware y los dispositivos desempeñan un papel menor en el gasto total hoy en día, pero siguen siendo relevantes donde las organizaciones buscan un mayor control sobre los entornos de captura o desean minimizar el movimiento del audio sin procesar. La captura en el dispositivo combinada con modelos de lenguaje centralizados puede abordar las sensibilidades de consentimiento y proporcionar una copia de seguridad cuando la conectividad es variable. A medida que los hospitales amplían el soporte de documentación a los flujos de trabajo de enfermería y de salud aliada, la demanda de periféricos, micrófonos ambientales y servicios de configuración de salas puede aumentar con la capacidad de camas. Los servicios profesionales también se expanden a medida que las implementaciones pasan de pilotos de especialidad única a implementaciones complejas que involucran admisiones, notas de progreso diarias, resúmenes de alta y transiciones de atención. Los proveedores de nube y los proveedores de sistemas de historia clínica electrónica están invirtiendo en arquitecturas de soluciones específicas para la salud para reducir el tiempo de obtención de valor, lo que reduce las brechas entre las capacidades del software y la gestión del cambio operativo. Como resultado, la industria de IA en documentación clínica se está construyendo en torno a plataformas de software primero, al tiempo que refuerza los servicios que aceleran la adopción y reducen la fricción en entornos complejos.

Por Implementación: La Nube/SaaS Lidera en Participación y Crecimiento, Aunque Emergen Arquitecturas Híbridas para Flujos de Trabajo Sensibles a la Latencia

La implementación en Nube/SaaS representó el 51,35% del valor de mercado en 2025 y se expande a la CAGR más rápida del 23,82%, ya que la centralización de los modelos permite actualizaciones rápidas de vocabularios clínicos, salvaguardas de seguridad y estrategias de indicaciones sin mantenimiento local. Los sistemas de salud se benefician de mejoras sincronizadas que se implementan en todos los sitios y especialidades a la vez, lo que acorta el tiempo desde el piloto hasta los retornos medibles. Los proveedores también favorecen el monitoreo centralizado del rendimiento y la equidad del modelo, que es más sencillo de ejecutar cuando las rutas de inferencia están estandarizadas. La configuración basada en la nube se alinea con las prácticas de gobernanza empresarial existentes y permite cambios rápidos de política si los comportamientos del modelo necesitan actualizaciones. A medida que la calidad del modelo aumenta, el riesgo de versiones locales inconsistentes disminuye, lo que mejora la confianza y reduce la sobrecarga de capacitación para el personal de primera línea. Muchas organizaciones continuarán prefiriendo modelos centrados en la nube en el mercado de IA en documentación clínica porque el costo total de propiedad es menor cuando tanto el software como la supervisión escalan juntos.

Los patrones híbridos están ganando terreno en flujos de trabajo centrados en la privacidad y sensibles a la latencia. En estos diseños, la captura de audio y la transcripción primaria ocurren localmente mientras que el texto desidentificado se envía a modelos alojados en la nube para el resumen y el soporte de codificación, lo que equilibra las preocupaciones de consentimiento con la escalabilidad. Este enfoque reduce la exposición del audio sin procesar fuera del entorno de atención mientras preserva las mejoras centralizadas en la ingeniería de indicaciones y las barreras de seguridad. Los diseños híbridos también se alinean con las necesidades de las clínicas multilingües que desean una captura de baja latencia mientras aprovechan modelos de nube más potentes para estructurar el contenido. Las áreas de hospitalización con condiciones de red variables utilizan configuraciones híbridas para copiar datos al sistema de historia clínica electrónica de manera confiable, especialmente durante los períodos de alta agudeza. A medida que los requisitos regulatorios evolucionan, esta arquitectura brinda a los sistemas de salud la flexibilidad de cambiar el procesamiento entre el dispositivo o la nube con un cambio mínimo en el flujo de trabajo. El mercado de IA en documentación clínica probablemente sostendrá ambos enfoques, con la nube como predeterminado y el híbrido para necesidades regulatorias u operativas específicas.

Por Aplicación: La Transcripción Clínica Ambiental Domina el Gasto Actual, Mientras que la CDI o CAPD Surge por la Urgencia del Ciclo de Ingresos

La Transcripción Clínica Ambiental representó el 53,34% del valor de la aplicación en 2025, ya que las organizaciones priorizaron el alivio inmediato de la carga administrativa. El rápido tiempo de obtención de valor en entornos ambulatorios convirtió a la transcripción en el punto de entrada inicial, que luego se expandió a las líneas de servicio de hospitalización a medida que las plantillas maduraron y la gobernanza mejoró. A medida que las plataformas de transcripción se integran con la gestión de órdenes y tareas, se posicionan cada vez más como capas de orquestación de encuentros en lugar de simples reemplazos de dictado independientes. Las superposiciones de integridad clínica se están expandiendo porque los pagadores requieren declaraciones de respaldo precisas y calificadores consistentes para la puntuación de riesgo y las decisiones de cobertura. Los proveedores que conectan los resultados de la transcripción con sugerencias de codificación de alta precisión al mismo tiempo de la generación de notas ofrecen retornos más claros para la integridad de los ingresos. En los segmentos donde los sistemas de salud miden los resultados por la reducción de denegaciones o los días más cortos en cuentas por cobrar, se proyecta que el tamaño del mercado de IA en documentación clínica vinculado a la CDI o CAPD se convierta en una mayor proporción del crecimiento futuro.

La CDI o CAPD es la aplicación de más rápido crecimiento con una CAGR del 23,41% hasta 2031 y complementa la transcripción al elevar la especificidad y la preparación para la auditoría. Los módulos de codificación proponen conjuntos de códigos CIE-10, HCC y relacionados con justificaciones de respaldo y luego alinean las decisiones de CPT o E&M mapeadas a la narrativa clínica, lo que reduce los encuentros modificados y aclara la documentación en la presentación. Las organizaciones pueden usar estas superposiciones para reducir las consultas repetitivas posteriores al alta mientras fortalecen la integridad de los datos enviados a los pagadores. Este enfoque de doble vía resulta en menos brechas entre lo que dicen los médicos, lo que registra la nota y lo que requiere la reclamación. A medida que la transparencia del pagador se expande en 2026 y más allá, la demanda aumenta para los resultados que reflejan la necesidad médica documentada y proporcionan una procedencia clara para cada declaración. El mercado de IA en documentación clínica respalda este cambio al incorporar verificaciones de integridad en el mismo flujo que genera la nota clínica, lo que acelera la revisión sin agregar nuevos pasos.

Por Usuario Final: Los Hospitales e IDN Anclan el Gasto, Aunque la Adopción de IA por los Pagadores de Atención Médica Señala un Giro Estratégico

Los Hospitales e IDN representaron el 55,13% del gasto en 2025, ya que los sistemas escalaron desde pilotos de atención primaria hasta implementaciones multiespecialidad en redes de hospitalización y ambulatorias. La expansión hacia la documentación de enfermería, imágenes y procedimientos aumentó la proporción de casos de uso basados en hospitales que requieren una integración más profunda y soporte de servicios. Los grandes sistemas han priorizado los resultados vinculados a evidencia y las plantillas estandarizadas en todos los departamentos para que las notas mantengan un tono y una estructura consistentes mientras preservan los matices de la especialidad. Los proveedores también buscan herramientas ambientales que conviertan la narrativa en órdenes e instrucciones de atención dentro del sistema de historia clínica electrónica para acelerar los flujos de trabajo de alta y derivación. A medida que crecen los requisitos de gobernanza, los sistemas de salud enfatizan el monitoreo de seguridad y los registros de auditoría que rastrean los resultados del modelo y las ediciones en todos los equipos. Dentro de este contexto, el mercado de IA en documentación clínica continúa rastreando las necesidades a escala hospitalaria de confiabilidad, trazabilidad y apalancamiento operativo.

Los pagadores de atención médica son el segmento de usuario final de más rápido crecimiento con una CAGR del 22,62%, ya que invierten en flujos de trabajo que puntúan la necesidad médica, evalúan las reglas de cobertura e identifican las brechas de documentación para que los proveedores las aborden en el encuentro de origen. La documentación generada con elementos explicables, justificaciones de códigos y procedencia clara puede reducir el tiempo de decisión y minimizar el intercambio posterior a la presentación. Los pagadores que buscan continuidad en la autorización previa y la revisión de reclamaciones abogan por elementos narrativos estructurados que respondan a los criterios de política. A medida que los esfuerzos de transparencia avanzan en 2026, hay un mayor énfasis en informar los tiempos de respuesta y los patrones de decisión, lo que eleva la importancia de las entradas claras y estructuradas con evidencia trazable. Estas condiciones respaldan una alineación más estrecha entre las herramientas de revisión del lado del pagador y los motores de documentación del lado del proveedor. La industria de IA en documentación clínica se está adaptando a esta alineación diseñando resultados que sirven tanto a la legibilidad clínica como al determinismo administrativo.

Por Entorno Clínico: Los Volúmenes de Hospitalización Dominan, Aunque la Velocidad Ambulatoria y la Complejidad de Urgencias Dan Forma a las Hojas de Ruta de Productos

Los entornos de hospitalización capturaron el 61,55% del valor del entorno clínico en 2025 debido a la complejidad y frecuencia de las notas que abarcan admisiones, progreso diario, transferencias y altas. Los compradores empresariales enfatizan la estandarización de notas y la gobernanza para que cada especialidad pueda usar plantillas con estructuras predecibles y vínculos de evidencia explicables. Las implementaciones de hospitalización requieren coordinación entre equipos multidisciplinarios, lo que aumenta la importancia de la integración con conjuntos de órdenes, colas de tareas y transiciones de atención. A medida que los hospitales amplían estas herramientas a la documentación de enfermería, la captura ambiental puede generar transferencias de turno y resúmenes de transición de atención que reducen la duplicación y mejoran la continuidad. Estos flujos de trabajo también destacan la necesidad de una procedencia consistente para que cada elemento de una nota apunte al audio o datos estructurados que lo respaldan. El mercado de IA en documentación clínica sigue priorizando la confiabilidad en hospitalización porque el margen de error es menor cuando más médicos tocan el mismo expediente.

Los entornos ambulatorios son los aceleradores más rápidos de nuevas implementaciones por número de usuarios porque el ahorro de tiempo crea más capacidad de visitas y listas de espera más cortas. Las especialidades de alto volumen y la atención primaria ven la transcripción como una forma de manejar los aumentos estacionales y las brechas persistentes de personal. Las notas ambientales que ensamblan listas de problemas, medicamentos y elementos del plan con atribución precisa reducen la documentación fuera del horario laboral y mejoran la comunicación con el paciente. Los grupos ambulatorios también se benefician de las indicaciones integradas de atención preventiva y los recordatorios de gestión de condiciones que aparecen durante la nota, lo que mejora las medidas de calidad y cierra las brechas de atención. Las expectativas de los pagadores de claridad en el punto de autorización impulsan el interés en generar resúmenes de visita que se alineen con los criterios de política en el primer intento. Con este ciclo de retroalimentación, el mercado de IA en documentación clínica está adaptando las funciones ambulatorias hacia la velocidad, la precisión y las acciones que reducen los puntos de contacto administrativos posteriores.

Análisis Geográfico

América del Norte representó el 50,16% del valor global en 2025 debido a las instalaciones de sistemas de historia clínica electrónica a gran escala y el gasto sostenido en TI clínica que prioriza la experiencia del médico y la eficiencia administrativa. Las iniciativas de interoperabilidad y el intercambio de datos a nivel de red que se expandieron en 2026 están permitiendo un movimiento más rápido de información clínica estructurada, lo que respalda una documentación que es tanto legible como procesable por máquinas. Los hospitales y grupos de médicos de EE. UU. están escalando la transcripción ambiental en múltiples líneas de servicio mientras construyen superposiciones de CDI y soporte de codificación que se alinean con los criterios de cobertura y las necesidades de ajuste de riesgo. La gobernanza clínica es central para la adopción, por lo que las organizaciones enfatizan los resultados vinculados a evidencia y la verificación rápida dentro del sistema de historia clínica electrónica. La Asociación Americana de Hospitales ha perfilado las implementaciones iniciales que muestran cómo los sistemas de proveedores están estandarizando los flujos de trabajo y monitoreando la calidad a medida que las herramientas ambientales se expanden hacia el uso empresarial. Con las expectativas de privacidad y seguridad en aumento, el mercado de IA en documentación clínica en América del Norte recompensa los diseños que identifican la evidencia de origen para cada afirmación y proporcionan registros de edición consistentes en todos los equipos.

Europa muestra una adopción moderada porque los modelos de reembolso varían y las ganancias directas de ingresos por minutos ahorrados son menos pronunciadas en muchos sistemas. Los hospitales y clínicas en jurisdicciones centradas en la privacidad a menudo prefieren diseños híbridos que limitan el movimiento del audio sin procesar, con políticas de eliminación rápida y captura en el dispositivo combinada con resumen en la nube. Los compradores enfatizan la explicabilidad y la consistencia, especialmente en entornos multilingües donde los pequeños errores pueden crear fricción administrativa. Las organizaciones de proveedores y pagadores se centran en pasos claros de revisión humana y registros de auditoría que preservan la responsabilidad clínica para las notas finales. Dentro de estas prioridades, la transcripción ambiental a menudo entra a través de especialidades donde la carga de documentación es aguda y luego se expande con superposiciones de integridad a medida que la gobernanza madura. A medida que los modelos se adaptan a los idiomas locales y las convenciones clínicas, se espera que el mercado de IA en documentación clínica en Europa crezca a través de diseños que minimicen la exposición de datos y maximicen la trazabilidad.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 23,24%, ya que las estrategias nacionales de salud digital y los programas del sector público aceleran los objetivos de estandarización e interoperabilidad. Los sistemas de salud en ciudades y centros académicos están pilotando herramientas generativas que apoyan a poblaciones de pacientes multilingües en entornos clínicos, a menudo a través de colaboraciones que prueban modelos de lenguaje médico en flujos de trabajo del mundo real. Los proveedores también están explorando implementaciones híbridas que combinan las necesidades de idioma y latencia con las expectativas de protección de datos en todas las jurisdicciones. Los hospitales públicos y privados que atienden a poblaciones urbanas densas ven beneficios claros en el rendimiento y la estandarización de notas, lo que fortalece la adopción en entornos ambulatorios y de urgencias. Los compradores buscan herramientas que puedan manejar conjuntos de códigos y convenciones clínicas en todos los países para que los resultados de la documentación sean localmente conformes. A medida que las capacidades mejoran en idiomas ingleses y no ingleses, se espera que el mercado de IA en documentación clínica en Asia-Pacífico mantenga su impulso a través del soporte de idiomas y los diseños interoperables.

Panorama Competitivo

La competencia se centra en tres arquetipos que convergen en el punto de atención. En primer lugar, las plataformas en la nube integran servicios de IA que manejan el reconocimiento de voz, el resumen y la extracción de entidades para ofrecer transcripción ambiental y soporte de codificación a escala. En segundo lugar, los especialistas verticales se centran en la documentación clínica con indicaciones profundas, plantillas de especialidad y funciones de explicabilidad ajustadas para los usuarios de primera línea. En tercer lugar, los enfoques nativos del sistema de historia clínica electrónica incorporan la documentación ambiental y las verificaciones de integridad en los flujos de trabajo existentes para reducir la alternancia y la capacitación. Los hospitales priorizan la confiabilidad y la trazabilidad, por lo que los proveedores que muestran vínculos de evidencia para cada oración y mantienen registros de auditoría para las ediciones generan una mayor confianza con los equipos de seguridad. La integración con el sistema de registro sigue siendo la característica decisiva donde los compradores se preocupan más por el número de clics y la verificación en el flujo que por las ganancias marginales de precisión.

Los movimientos estratégicos señalan un giro hacia la productización en torno a las acciones del flujo de trabajo y la integridad de los ingresos. Los lanzamientos de modelos de reconocimiento automático de voz médica con rendimiento optimizado para el dominio destacan el énfasis de los proveedores en la terminología clínica y la recuperación de palabras clave como base para el resumen y la codificación. Las principales empresas tecnológicas están publicando actualizaciones de atención médica que extienden los grandes modelos de lenguaje a entornos clínicos, con pilotos dirigidos al soporte multilingüe y los flujos de trabajo de los médicos. Los sistemas de salud están destacando las experiencias integradas que mantienen a los médicos dentro del sistema de historia clínica electrónica mientras las herramientas ambientales generan notas estructuradas y permiten ediciones rápidas vinculadas a evidencia. A medida que los marcos de interoperabilidad avanzan, los proveedores quieren herramientas de documentación que intercambien contenido estructurado de manera confiable y se alineen con las expectativas del pagador de manera trazable.

La orientación regulatoria se ha convertido en un diferenciador central porque da forma a cómo los proveedores gestionan las actualizaciones y comunican el rendimiento. La guía de la Administración de Alimentos y Medicamentos sobre las funciones de software de dispositivos habilitados por IA enfatiza la transparencia en el desarrollo, el etiquetado y los factores humanos que determinan una implementación segura, lo que eleva el listón para las herramientas de documentación que operan dentro o adyacentes a los flujos de trabajo regulados. Las asociaciones y las coaliciones de proveedores también están destacando las lecciones operativas que respaldan la expansión empresarial con gobernanza, monitoreo de equidad y prácticas de mejora continua. A medida que los equipos de adquisiciones evalúan las plataformas, ponderan la explicabilidad, la simplicidad de integración y el apalancamiento operativo en diseños híbridos o en la nube. Estos criterios favorecen las soluciones que comprimen los costos de inferencia mientras mantienen la calidad de las notas y que presentan una procedencia clara para que los médicos ocupados puedan verificar el contenido en segundos. Dentro de estas dinámicas, el mercado de IA en documentación clínica continúa evolucionando hacia experiencias integradas y vinculadas a evidencia que alinean los resultados clínicos, operativos y financieros.

Líderes de la Industria de IA en Documentación Clínica

Microsoft

Solventum

Abridge

eClinicalWorks

Suki

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Ambience Healthcare presentó una hoja de ruta de plataforma plurianual para «reconstruir la atención médica con IA», introduciendo contratos basados en incentivos de rendimiento que vinculan la compensación del proveedor directamente a los resultados financieros medibles para los sistemas de salud, incluidas las denegaciones de reclamaciones reducidas y los ciclos de ingresos acelerados, un modelo comercial que pocos proveedores de IA han adoptado y que transfiere el riesgo a la baja al proveedor de tecnología.

- Marzo de 2026: Zoom anunció integraciones con el sistema de historia clínica electrónica Epic y lanzó su función de IA ambiental «Nota Clínica» en la conferencia HIMSS26, permitiendo la documentación estructurada automática a partir de conversaciones con pacientes con integración en Epic Mobile Haiku e Hyperspace. PocketRN, un adoptante temprano, reportó una reducción del 60% en el tiempo de documentación, ahorros mensuales de 27.000 USD y una caída del 30% en las visitas a urgencias y readmisiones, posicionando a Zoom como un nuevo competidor en el mercado de transcripción ambiental.

- Marzo de 2026: Los Hospitales Universitarios de Leicester y los Hospitales Universitarios de Northamptonshire adjudicaron a Accurx un contrato de 1,9 millones de libras esterlinas para implementar Tecnología de Voz Ambiental para el personal clínico y no clínico en múltiples centros hospitalarios, con un plazo inicial de tres años y una posible extensión de 12 meses, tras pilotos que ahorraron ocho minutos por paciente en la documentación posterior a la consulta y un promedio de una hora de tiempo administrativo por día.

- Febrero de 2026: Epic Systems lanzó AI Charting, un transcriptor ambiental nativo integrado directamente en su plataforma de historia clínica electrónica con capacidades de cola de órdenes en tiempo real. Group Health Cooperative of South Central Wisconsin, un socio de codesarrollo temprano, reportó ahorros de hasta 60 minutos por día por médico, lo que llevó a los sistemas de salud a reevaluar los contratos de transcriptores de terceros e intensificó la presión competitiva sobre los proveedores de IA independientes.

Alcance del Informe del Mercado Global de IA en Documentación Clínica

Según el alcance del informe, la IA en documentación clínica se refiere al uso de herramientas de aprendizaje automático, procesamiento de lenguaje natural y automatización para capturar, estructurar y generar notas clínicas a partir de las interacciones médico-paciente. Reduce la entrada manual de datos, mejora la precisión e integridad de los registros y agiliza los flujos de trabajo mediante la escucha ambiental, la transcripción en tiempo real, el soporte de codificación y el resumen automatizado, mejorando en última instancia la eficiencia del médico y la calidad de la documentación.

El mercado de documentación clínica con IA está segmentado por componente, implementación, aplicación, usuario final, entorno clínico y geografía. Por componente, el mercado está segmentado en plataformas de software / IA, servicios, y hardware y dispositivos. Por modelo de implementación, el mercado está segmentado en nube / SaaS y en instalaciones propias. Por aplicación, el mercado está segmentado en transcripción clínica ambiental, reconocimiento de voz médica, integridad de la documentación clínica (CDI) / CAPD, transcripción médica automatizada y resumen de notas, y otros. Por usuario final, el mercado está segmentado en hospitales e IDN, grupos de médicos y clínicas, centros de diagnóstico por imagen, pagadores de atención médica y otros. Por entorno clínico, el mercado está segmentado en hospitalización, atención ambulatoria, y urgencias y atención de emergencia. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Plataformas de Software / IA |

| Servicios |

| Hardware y Dispositivos |

| Nube / SaaS |

| En Instalaciones Propias |

| Transcripción Clínica Ambiental |

| Reconocimiento de Voz Médica |

| Integridad de la Documentación Clínica (CDI) / CAPD |

| Transcripción Médica Automatizada y Resumen de Notas |

| Otros |

| Hospitales e IDN |

| Grupos de Médicos y Clínicas |

| Centros de Diagnóstico por Imagen |

| Pagadores de Atención Médica |

| Otros |

| Hospitalización |

| Atención Ambulatoria |

| Urgencias y Atención de Emergencia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Plataformas de Software / IA | |

| Servicios | ||

| Hardware y Dispositivos | ||

| Por Implementación | Nube / SaaS | |

| En Instalaciones Propias | ||

| Por Aplicación | Transcripción Clínica Ambiental | |

| Reconocimiento de Voz Médica | ||

| Integridad de la Documentación Clínica (CDI) / CAPD | ||

| Transcripción Médica Automatizada y Resumen de Notas | ||

| Otros | ||

| Por Usuario Final | Hospitales e IDN | |

| Grupos de Médicos y Clínicas | ||

| Centros de Diagnóstico por Imagen | ||

| Pagadores de Atención Médica | ||

| Otros | ||

| Por Entorno Clínico | Hospitalización | |

| Atención Ambulatoria | ||

| Urgencias y Atención de Emergencia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento de la IA en el mercado de documentación clínica?

El tamaño del mercado de IA en documentación clínica es de USD 1.150 millones en 2026 y se prevé que alcance USD 3.050 millones en 2031 a una CAGR del 21,46% durante 2026-2031.

¿Qué aplicaciones lideran y cuáles crecen más rápido en la documentación impulsada por IA?

La Transcripción Clínica Ambiental lidera con el 53,34% del valor de 2025, mientras que la CDI o CAPD registra el crecimiento más rápido con una CAGR del 23,41% hasta 2031, ya que las organizaciones apuntan a la integridad de los ingresos y la preparación para la auditoría.

¿Qué modelos de implementación se prefieren para la IA en documentación clínica y por qué?

La Nube/SaaS lidera con una participación del 51,35% en 2025 y la CAGR más rápida del 23,82% porque los modelos centralizados aceleran las actualizaciones y permiten un monitoreo más sencillo, mientras que los diseños híbridos abordan las necesidades de privacidad y latencia en flujos de trabajo específicos.

¿Qué usuarios finales están adoptando la documentación con IA más rápidamente?

Los Hospitales e IDN representan el 55,13% del gasto de 2025, mientras que los pagadores de atención médica son los usuarios finales de más rápido crecimiento con una CAGR del 22,62%, ya que amplían los flujos de trabajo de autorización previa y revisión de reclamaciones que prefieren notas estructuradas y explicables.

Última actualización de la página el: