Tamaño y Participación del Mercado de Servicios de Secuenciación de Nueva Generación (NGS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

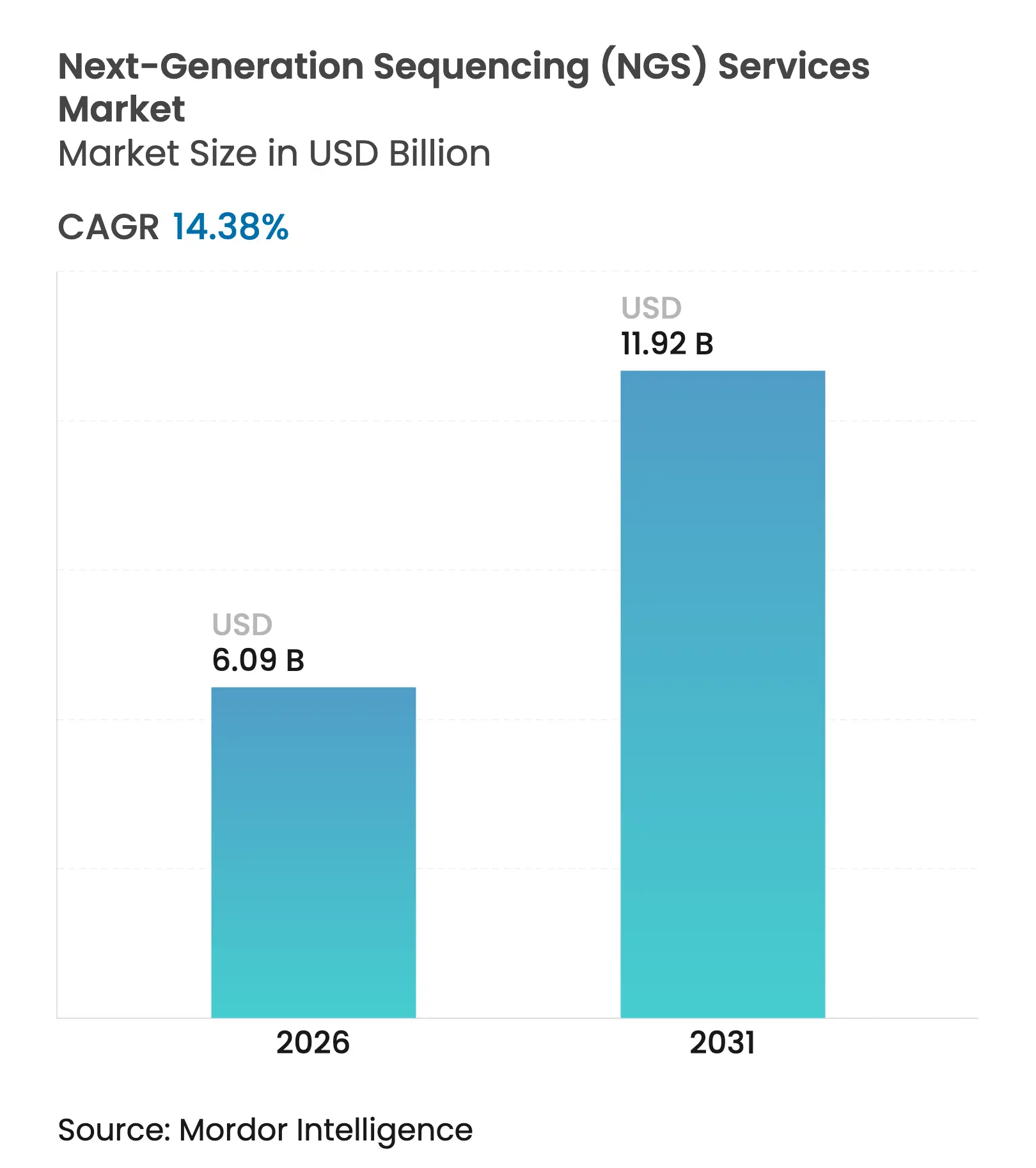

| Tamaño del Mercado (2026) | 6.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Secuenciación de Nueva Generación (NGS) por Mordor Intelligence

El tamaño del mercado de servicios de secuenciación de nueva generación fue valorado en USD 5,32 mil millones en 2025 y se estima que crecerá desde USD 6,09 mil millones en 2026 hasta alcanzar USD 11,92 mil millones en 2031, a una CAGR del 14,38% durante el período de pronóstico (2026-2031). La reducción del costo por genoma, la ampliación de los programas de medicina de precisión y la constante adopción clínica sustentan este impulso. El NovaSeq X de Illumina ha reducido el costo de un genoma humano completo a casi USD 200, desbloqueando la demanda de laboratorios más pequeños e iniciativas nacionales de cribado[1]Illumina, "Illumina mejora la Serie NovaSeq X, ofreciendo un sistema de celda de flujo única, actualización de software y nuevos kits para habilitar aplicaciones multiómicas," illumina.com. La externalización por parte de patrocinadores farmacéuticos, la mayor integración de la IA para el análisis de datos y el cambio de pruebas basadas en paneles a perfiles genómicos integrales también están expandiendo el mercado de servicios de secuenciación de nueva generación. La intensidad competitiva está aumentando a medida que las tecnologías de lectura larga y en tiempo real ingresan a los flujos de trabajo rutinarios, lo que obliga a los proveedores establecidos a incorporar capacidades bioinformáticas y multiómicas en sus carteras de servicios.

Conclusiones Clave del Informe

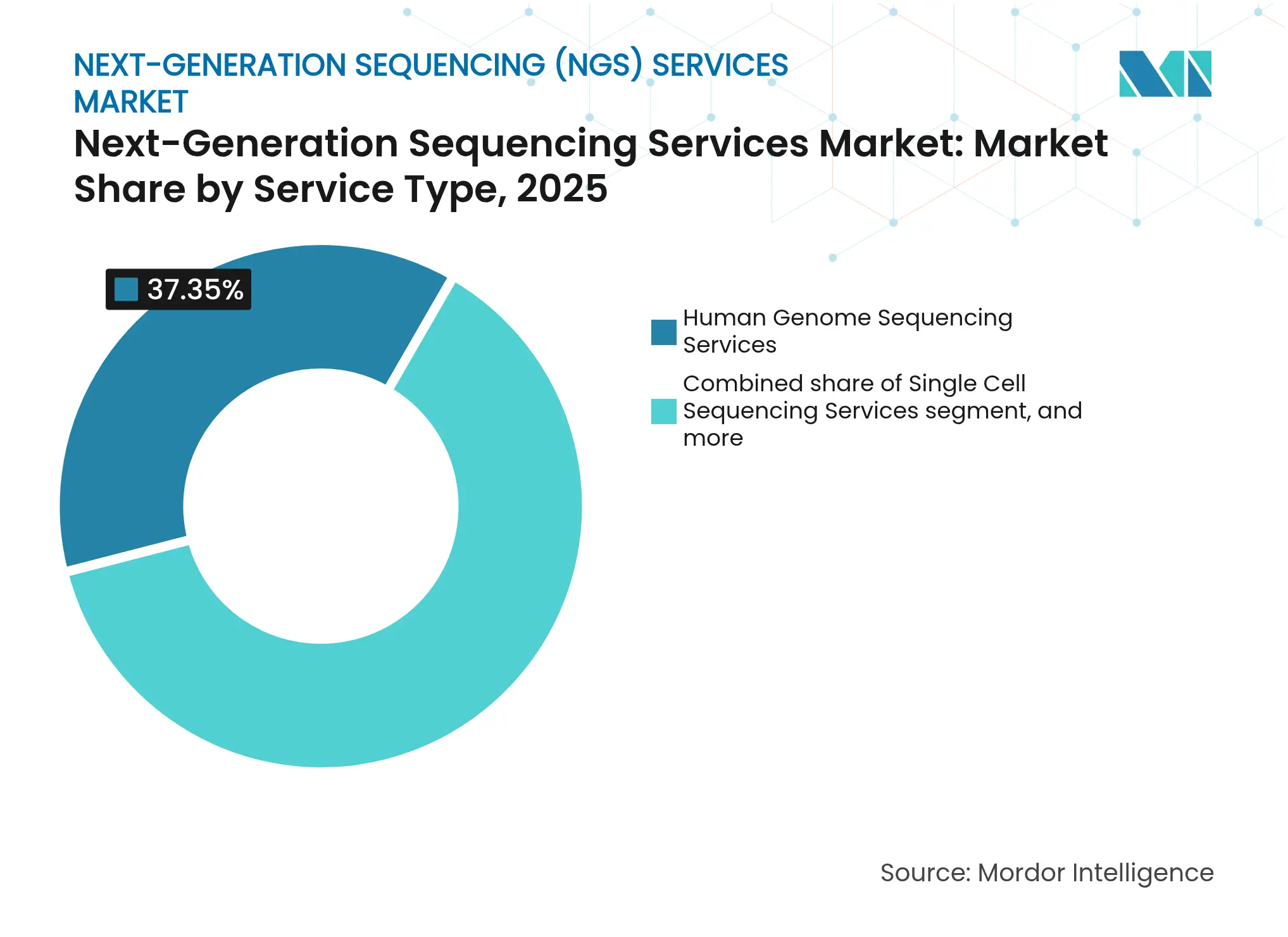

- Por tipo de servicio, la secuenciación del genoma humano representó el 37,35% de la participación del mercado de servicios de secuenciación de nueva generación en 2025, mientras que se proyecta que la secuenciación de células individuales crecerá a una CAGR del 16,82% hasta 2031.

- Por tecnología, la secuenciación por síntesis dominó con una participación de ingresos del 60,20% en 2025; la secuenciación por nanoporos avanza a una CAGR del 22,46% hasta 2031.

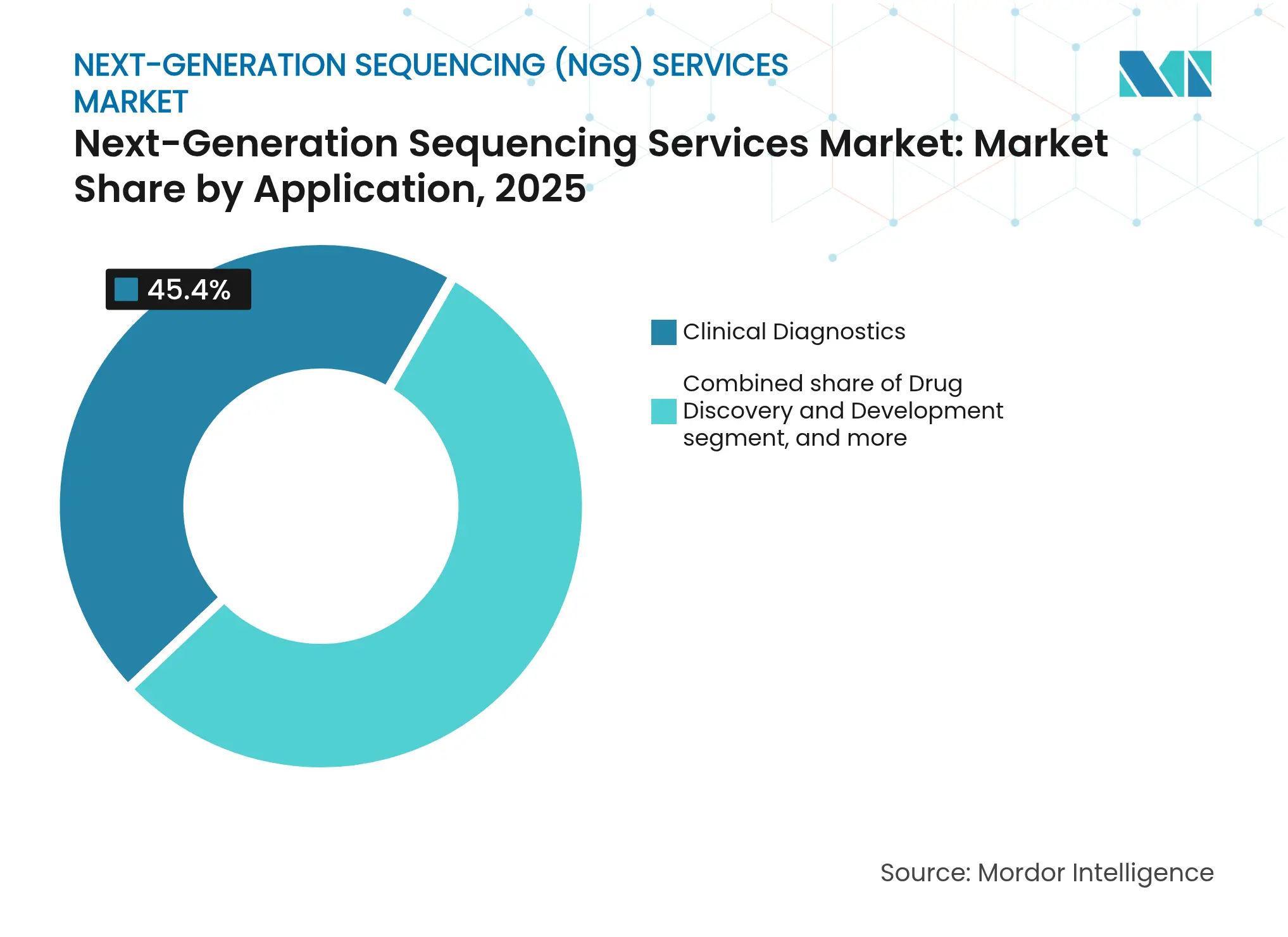

- Por aplicación, el diagnóstico clínico representó el 45,40% del tamaño del mercado de servicios de secuenciación de nueva generación en 2025; el descubrimiento y desarrollo de fármacos muestra la CAGR más rápida del 17,10%.

- Por usuario final, los laboratorios de diagnóstico clínico lideraron con una participación del 33,60% en 2025, mientras que los hospitales y clínicas se están expandiendo a una CAGR del 15,30% durante 2026-2031.

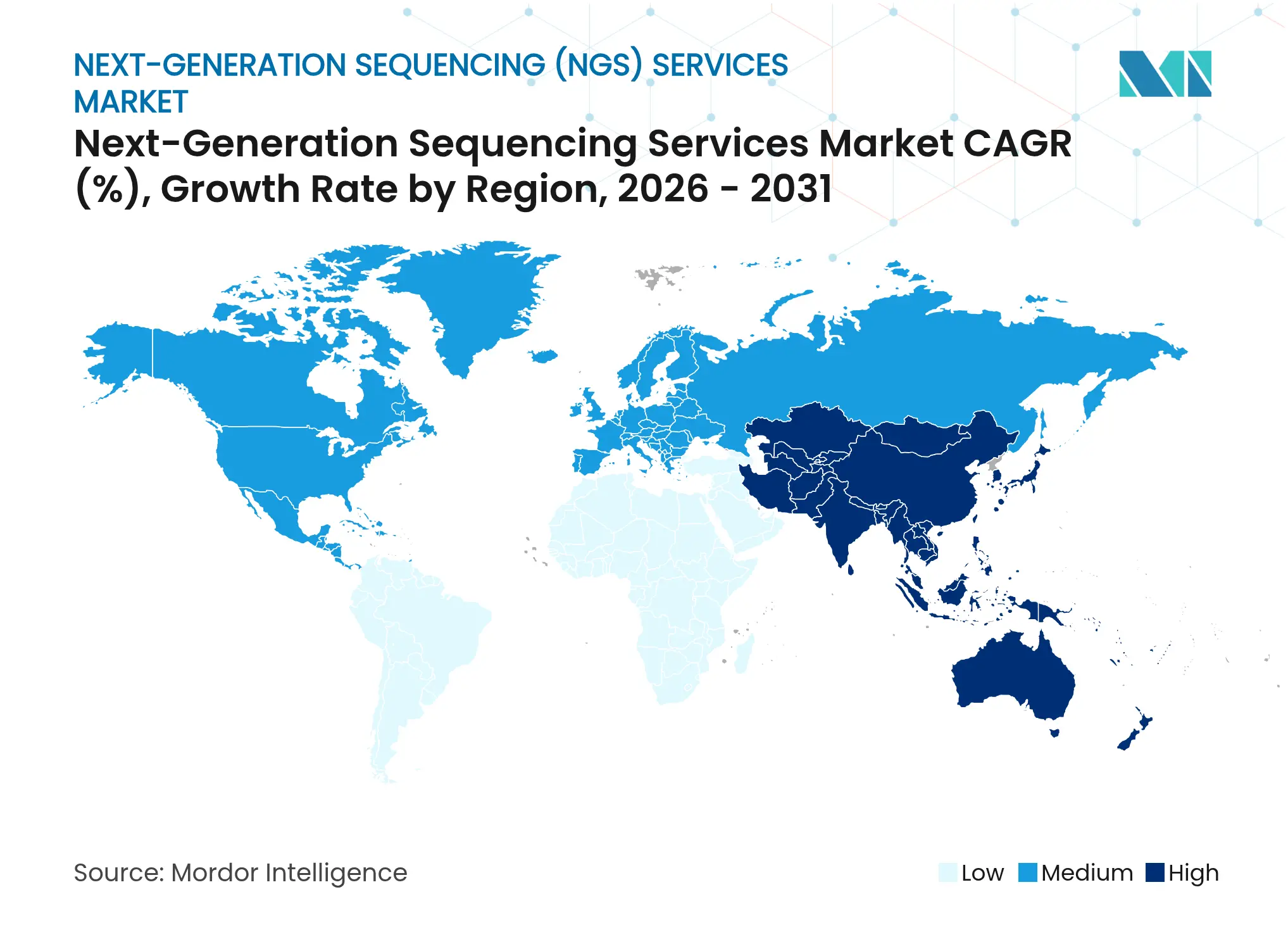

- Por geografía, América del Norte capturó una participación del 47,40% en 2025; se prevé que Asia Pacífico registre una CAGR del 14,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Secuenciación de Nueva Generación (NGS)

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas globales de medicina de precisión | +1.3% | América del Norte, Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Reducción del costo por genoma | +1.1% | Global | Largo plazo (≥ 4 años) |

| Investigación genómica externalizada | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción en diagnóstico clínico | +1.4% | Global | Corto plazo (≤ 2 años) |

| Creciente inversión en proyectos de genómica a escala poblacional | +1.2% | Global | Largo plazo (≥ 4 años) |

| Innovaciones tecnológicas que mejoran el rendimiento y la precisión de la secuenciación | +1.0% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Programas de Medicina de Precisión a Nivel Global

Las iniciativas nacionales de secuenciación anclan ahora muchas agendas de salud pública, creando canales de demanda duraderos para el mercado de servicios de secuenciación de nueva generación. El modelo de los 100.000 Genomas del Reino Unido ha inspirado programas similares en Japón, China y Arabia Saudita, cada uno de los cuales encarga a proveedores de servicios comerciales grandes volúmenes de muestras. En los Estados Unidos, el financiamiento de los NIH para extender el diagnóstico genómico a comunidades desatendidas aumentó considerablemente en 2024 y 2025, apoyando el acceso inclusivo a la secuenciación y la interpretación bioinformática. Los patrocinadores farmacéuticos aprovechan estos conjuntos de datos para el descubrimiento de biomarcadores, reforzando un círculo virtuoso en el que los estudios poblacionales aceleran los canales terapéuticos. A largo plazo, los marcos de reembolso maduros para los diagnósticos complementarios consolidarán la secuenciación clínica como un elemento estándar de atención, sustentando el mercado de servicios de secuenciación de nueva generación.

Reducción del Costo por Genoma Secuenciado

Una reducción a la mitad del gasto en secuenciación cada dos o tres años ha ampliado la base de clientes en los canales de investigación, diagnóstico y directo al consumidor. El genoma de USD 200 del NovaSeq X y los prototipos emergentes por debajo de USD 100 han hecho viables los enfoques de genoma completo para la vigilancia de enfermedades infecciosas y las pruebas neonatales. Las cohortes a escala poblacional superan ahora rutinariamente el millón de muestras, aumentando el poder estadístico para la detección de variantes raras y alimentando los canales de entrenamiento de algoritmos. La caída de los costos de insumos también cambia la economía en oncología, donde el perfil genómico integral supera ahora a los ensayos secuenciales de un solo gen en términos de costo-efectividad. A medida que los precios bajan aún más, el mercado de servicios de secuenciación de nueva generación gana espacio incremental en países de ingresos bajos y medios que buscan un cribado genómico universal.

Creciente Externalización de la Investigación Genómica por Parte de Empresas Farmacéuticas y de Biotecnología

Los grupos de I+D farmacéutico están consolidando los flujos de trabajo de secuenciación en laboratorios centrales externos para evitar la rápida obsolescencia del capital. IQVIA Laboratories procesó por sí sola más de 100.000 muestras de ensayos clínicos en 2025, ofreciendo resultados estandarizados en ensayos de genoma completo, exoma y células individuales. La externalización comprime los plazos de desarrollo e incorpora el rigor del control de calidad que satisface a los reguladores, elevando así directamente las probabilidades de éxito de los ensayos. Los laboratorios contratados, a su vez, logran economías de escala que les permiten reinvertir en nuevas químicas y análisis habilitados por IA. Esta simbiosis está añadiendo nuevas fuentes de ingresos al mercado de servicios de secuenciación de nueva generación, especialmente en el descubrimiento temprano y los diseños adaptativos de Fase II/III.

Creciente Adopción de NGS en Diagnóstico Clínico y Oncología

El perfil genómico integral es cada vez más obligatorio para la selección de terapias en neoplasias malignas pulmonares, mamarias y hematológicas. Un estudio multicéntrico en 2025 reportó una supervivencia global mediana de 59 meses para los pacientes cuyos regímenes fueron guiados por NGS frente a 23 meses con pruebas convencionales. El impulso regulatorio refuerza la adopción: la FDA aprobó 13 terapias oncológicas dirigidas a biomarcadores solo en 2025, cada una vinculada a un ensayo complementario de NGS. Más allá del cáncer, los rendimientos diagnósticos del 25-40% en casos de enfermedades raras motivan a los pagadores a ampliar la cobertura hacia pruebas de todo el genoma. El rápido tiempo de respuesta y la clasificación de variantes impulsada por IA acortan los periplos diagnósticos, enriqueciendo el mercado de servicios de secuenciación de nueva generación.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto requerimiento de capital | −0.8% | Mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad regulatoria y de gobernanza de datos | −1.0% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Escasez de analistas de datos genómicos calificados | −0.7% | Global (aguda en mercados emergentes) | Mediano plazo (2-4 años) |

| Políticas de reembolso y cobertura variables entre regiones | −0.9% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Requerimiento de Capital para Plataformas de Secuenciación Avanzadas

Los secuenciadores insignia cuestan más de USD 1 millón, y los cargos anuales por consumibles, servicio y depreciación agravan las cargas de propiedad. Los laboratorios regionales más pequeños a menudo carecen del volumen de muestras necesario para diluir los costos fijos, lo que impulsa la consolidación del mercado en centros de referencia centralizados. En las regiones de bajos ingresos, los presupuestos limitados retrasan la adopción, ampliando la brecha asistencial a pesar de la clara utilidad clínica. Los modelos de arrendamiento y los consorcios de uso compartido han surgido pero siguen siendo poco frecuentes, frenando el pleno potencial de expansión del mercado de servicios de secuenciación de nueva generación.

Panorama Regulatorio y de Gobernanza de Datos Complejo

Los laboratorios que gestionan estándares de validación divergentes entre jurisdicciones se enfrentan a prolongados plazos de aprobación y documentación redundante. El IVDR y el RGPD de Europa imponen rigurosos controles de rendimiento analítico y privacidad de datos, mientras que las normativas estado por estado de EE. UU. añaden capas adicionales de supervisión. Los ciclos de cumplimiento pueden extender la implementación entre 12 y 18 meses, reduciendo la agilidad de los proveedores. Las biopsias líquidas y los ensayos de enfermedad residual mínima se encuentran en zonas regulatorias particularmente grises, frenando los lanzamientos comerciales. Una orientación armonizada desbloquearía una escalabilidad más rápida del mercado de servicios de secuenciación de nueva generación, aunque el consenso parece estar a varios años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Secuenciación del Genoma Humano Ancla los Ingresos, la Secuenciación de Células Individuales Acelera el Descubrimiento

La Secuenciación del Genoma Humano representó el 37,35% de la participación del mercado de servicios de secuenciación de nueva generación en 2025, lo que refleja su uso consolidado en el diagnóstico de enfermedades raras y la genómica poblacional. El crecimiento en volumen del segmento está estrechamente vinculado a los programas de cribado nacionales y a la creciente disposición de los pagadores a reembolsar el perfil genómico integral. La creciente adopción en unidades obstétricas para la detección de anomalías prenatales amplía aún más los volúmenes, añadiendo estabilidad a la base de ingresos. La Secuenciación de Células Individuales avanza rápidamente con una CAGR del 16,82% durante 2026-2031, impulsada por innovaciones que reducen los costos de reactivos y simplifican los flujos de trabajo de captura celular. La adquisición de Fluent BioSciences por parte de Illumina en 2024 integró el código de barras basado en perlas que reduce los gastos por muestra y eleva la densidad de datos multiómicos.

El impulso de la Secuenciación de Células Individuales también es evidente en la investigación en oncología, inmunología y neurociencia, donde la heterogeneidad del tipo celular alberga claves diagnósticas y terapéuticas. Los canales de desarrollo de fármacos ahora incorporan la transcriptómica de células individuales para la validación de dianas, creando nuevas oportunidades de externalización. Mientras tanto, la secuenciación del genoma microbiano está ampliando su presencia en los programas de control de infecciones después de que las pruebas metagenómicas lograron tasas de detección de patógenos del 86% en infecciones pulmonares, superando los flujos de trabajo de cultivo convencionales. La regulación génica y los paneles dirigidos siguen siendo vitales para proyectos sensibles al costo que no requieren genomas completos. En conjunto, estas ofertas diversificadas preservan un flujo de pedidos constante para el mercado de servicios de secuenciación de nueva generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La SBS Sigue Dominando, la Secuenciación por Nanoporos Acelera el Ritmo

La Secuenciación por Síntesis contribuyó con el 60,20% de los ingresos en 2025, sustentando la mayor base instalada dentro del ecosistema del tamaño del mercado de servicios de secuenciación de nueva generación. La alta precisión (>99%), el sólido soporte de los proveedores y el rendimiento flexible ayudan a la SBS a satisfacer las demandas clínicas y de investigación rutinarias. Sin embargo, la Secuenciación por Nanoporos de lectura larga está captando la atención con una CAGR prevista del 22,46%. La actualización de Oxford Nanopore en 2025 mejoró la precisión de lectura sin procesar, permitiendo a los laboratorios clínicos identificar variantes de un solo nucleótido y variantes estructurales en un solo ensayo. Esta capacidad acorta los tiempos de respuesta para reordenamientos complejos y apoya la vigilancia de brotes en tiempo real en entornos de campo.

La Secuenciación por Semiconductor de Iones mantiene una fortaleza de nicho en los flujos de trabajo basados en paneles que exigen respuestas rápidas el mismo día, particularmente para los servicios de oncología in situ. La Secuenciación SMRT de Pacific Biosciences llena los vacíos en el análisis de variantes estructurales para trastornos constitucionales. Mientras tanto, el prototipo de Secuenciación por Expansión de Roche presentado en 2025 reduce los tiempos de ciclo de días a horas manteniendo una precisión de SNV >99,8%. Esta afluencia de químicas especializadas permite a los laboratorios alinear la elección de plataforma con la necesidad de la aplicación, añadiendo diversidad técnica y vigor competitivo al mercado de servicios de secuenciación de nueva generación.

Por Aplicación: El Diagnóstico Domina el Presente, el Descubrimiento de Fármacos Captura el Crecimiento Futuro

El Diagnóstico Clínico aseguró el 45,40% de los ingresos en 2025, verificando la posición dominante de la NGS en oncología, estudios de enfermedades hereditarias y vigilancia de enfermedades infecciosas. El perfil genómico integral identificó variantes accionables en casi la mitad de todos los pacientes con cáncer analizados en un gran sistema de salud de EE. UU. Este desempeño y el ritmo acelerado de aprobaciones de la FDA para fármacos guiados por biomarcadores refuerzan el papel central del diagnóstico.

El Descubrimiento y Desarrollo de Fármacos está proyectado para registrar una CAGR del 17,10% hasta 2031, a medida que los patrocinadores integran datos de exoma completo y células individuales en la selección de dianas y la inscripción en ensayos adaptativos. Esta demanda canaliza contratos de alto margen y múltiples años hacia el mercado de servicios de secuenciación de nueva generación, amortiguando los presupuestos de investigación cíclicos. Los proyectos académicos de ciencias de la vida, la genómica agrícola y la ciencia forense aportan ingresos incrementales pero siguen siendo comparativamente pequeños. En todas las aplicaciones, la tendencia es decididamente multiómica: los proveedores agrupan cada vez más la genómica con lecturas proteómicas y metabolómicas, enriqueciendo la comprensión biológica y elevando los valores medios de los pedidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios Lideran, los Hospitales Acortan la Brecha

Los Laboratorios de Diagnóstico Clínico mantuvieron una participación de ingresos del 33,60% en 2025, aprovechando la agregación de muestras, los canales propietarios y el poder de negociación con los pagadores. Sus modelos centralizados generan márgenes operativos que pueden absorber la erosión de precios y financiar actualizaciones de plataformas. Los Hospitales y Clínicas, con una perspectiva de CAGR del 15,30%, están descentralizando ensayos selectos para agilizar la toma de decisiones en el punto de atención. La alianza de Thermo Fisher y Pfizer para implementar la secuenciación oncológica en 30 países ejemplifica esta tendencia, incorporando la NGS directamente en los flujos de trabajo hospitalarios locales.

Las empresas farmacéuticas y de biotecnología dependen de la secuenciación por contrato para la vigilancia poscomercialización y la evidencia del mundo real. Las instituciones académicas siguen impulsando la innovación en herramientas, especialmente para los paradigmas de células individuales y espaciales. Los laboratorios gubernamentales de salud pública y las unidades forenses adoptan la NGS de forma más gradual, pero contribuyen con una demanda de referencia estable. Las colaboraciones emergentes en el punto de atención, como la de Cepheid y Oxford Nanopore, tienen como objetivo fusionar la detección rápida por PCR con la secuenciación portátil, ampliando el acceso en hospitales más pequeños. En conjunto, estas dinámicas cultivan un panorama de clientes multidimensional para el mercado de servicios de secuenciación de nueva generación.

Análisis Geográfico

América del Norte comandó el 47,40% de los ingresos en 2025, respaldada por un reembolso avanzado, ecosistemas maduros de ensayos clínicos y sólidas redes académicas. La postura proactiva de la FDA en las aprobaciones de diagnósticos complementarios —13 terapias oncológicas guiadas por biomarcadores aprobadas solo en 2025— crea un rendimiento predecible para los laboratorios acreditados. No obstante, persisten políticas de pagadores inconsistentes; las tasas de denegación de Medicare para NGS relacionada con el cáncer aumentaron al 27,4% tras las enmiendas posteriores a 2020, moderando el crecimiento. La consolidación continúa a medida que los principales proveedores adquieren laboratorios regionales para escalar la infraestructura y negociar contratos nacionales, reforzando la posición central de América del Norte en el mercado de servicios de secuenciación de nueva generación.

Se prevé que Asia Pacífico sea la arena de más rápido crecimiento con una CAGR del 14,60% hasta 2031, impulsada por el aumento de los presupuestos de atención médica y los proyectos de medicina de precisión patrocinados por el Estado. China está implementando secuenciadores locales competitivos en costos, mientras que Japón aprobó la prueba TruSight Oncology Comprehensive de Illumina en 2025, elevando los estándares de adopción clínica. El ecosistema de genómica de India se está expandiendo a través de consorcios público-privados centrados en paneles de oncología y enfermedades raras. Sin embargo, las disparidades entre los centros metropolitanos y las zonas rurales subrayan las brechas de infraestructura y talento que podrían limitar la adopción a corto plazo. Las iniciativas transfronterizas, como la asociación de Illumina con Macrogen en un programa de genoma coreano, apuntan a una colaboración a escala regional que ayudará a armonizar los estándares y ampliar el mercado de servicios de secuenciación de nueva generación.

Europa mantiene un crecimiento estable de un solo dígito medio, anclado en sólidos consorcios académicos y la integración en los servicios nacionales de salud. Sin embargo, los proveedores deben navegar el cumplimiento del IVDR y los mandatos de protección de datos del RGPD, lo que eleva los gastos operativos y alarga los plazos de los proyectos. América Latina, Oriente Medio y África ofrecen colectivamente un potencial emergente en secuenciación oncológica y de enfermedades infecciosas, pero enfrentan barreras que van desde las limitaciones de capital hasta los cuellos de botella en la cadena de suministro. Los proyectos piloto en los estados del Consejo de Cooperación del Golfo y Sudáfrica demuestran la viabilidad del cribado genómico a gran escala una vez que se alineen las políticas de financiamiento y localización de datos. A medida que la especialización regional se profundiza, los proveedores globales adaptan sus menús de servicios a las vías de reembolso locales y las regulaciones de ensayos clínicos, asegurando que el mercado de servicios de secuenciación de nueva generación siga siendo receptivo a los matices geográficos.

Panorama Competitivo

La industria de servicios de secuenciación de nueva generación muestra una concentración moderada: los cinco principales proveedores poseen poco menos del 70,0% de la participación combinada, mientras que decenas de especialistas regionales llenan los nichos restantes. Illumina extiende su liderazgo mediante la integración vertical, agrupando reactivos, instrumentos y servicios analíticos; su asociación de IA con Nvidia en enero de 2025 tiene como objetivo acortar los plazos de interpretación de variantes. Thermo Fisher complementa los instrumentos de rendimiento medio con servicios de paneles oncológicos codesarrollados junto con importantes fabricantes de fármacos. Oxford Nanopore, Pacific Biosciences y BGI fortalecen la dinámica competitiva a través de estructuras diferenciadas de longitud de lectura o costo, presionando a los titulares a diversificar sus carteras de plataformas.

Las alianzas estratégicas son fundamentales para la creación de valor. El pacto Thermo Fisher-Pfizer incorpora la NGS en las pruebas oncológicas hospitalarias rutinarias en 30 países, fusionando el conocimiento de hardware y terapéutica. La asociación de Cepheid con Oxford Nanopore apunta a la secuenciación de enfermedades infecciosas en el punto de atención, ilustrando la convergencia entre los flujos de trabajo de PCR rápida y lectura larga. El debut del SBX de Roche en 2025 intensifica la competencia al reducir drásticamente los tiempos de ejecución, y los paneles de 700 genes de QIAGEN combinados con Element Biosciences subrayan el ascenso del perfil genómico integral.

Los proveedores de nicho cultivan posiciones premium a través de la experiencia centrada en enfermedades, particularmente en neuro-oncología, trastornos inmunes y análisis del microbioma. Los nuevos participantes centrados en IA aprovechan algoritmos propietarios de identificación de variantes para diferenciar los tiempos de respuesta y la precisión clínica. La escasez de talento en bioinformática sigue siendo una restricción universal, impulsando inversiones en canales nativos de la nube y plataformas de anotación automatizada. A medida que las nuevas químicas reducen los costos por muestra, los actores de servicios desplazan el énfasis hacia la interpretación de datos y los entregables multiómicos integrados, reforzando la diferenciación basada en servicios en todo el mercado de servicios de secuenciación de nueva generación.

Líderes de la Industria de Servicios de Secuenciación de Nueva Generación (NGS)

Illumina, Inc.

PerkinElmer, Inc.

Eurofins Scientific SE

Qiagen N.V.

BGI Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Illumina recibió aprobación regulatoria en Japón para TruSight Oncology Comprehensive, un servicio de perfilado de ADN/ARN de 500 genes diseñado para identificar biomarcadores accionables para terapias oncológicas dirigidas.

- Abril 2025: QIAGEN lanzó paneles QIAseq que cubren más de 700 genes y anunció la integración con el flujo de trabajo Trinity de Element Biosciences, aumentando el rendimiento del perfil genómico integral.

- Abril 2025: Cepheid y Oxford Nanopore iniciaron una colaboración para fusionar la detección por PCR GeneXpert con la secuenciación por nanoporos para el análisis rápido interno de patógenos infecciosos.

- Febrero 2025: Roche presentó la Secuenciación por Expansión (SBX), reduciendo los tiempos de ejecución a horas manteniendo una precisión de SNV >99,8%.

- Febrero 2025: BD anunció planes para escindir su unidad de Biociencias y Soluciones de Diagnóstico, proyectando ingresos de USD 3,4 mil millones para el ejercicio fiscal 2024 y apuntando a un mercado direccionable de USD 22 mil millones.

- Enero 2025: Illumina mejoró el NovaSeq X con una opción de celda de flujo única y nuevos kits de ciclo 25B, ampliando el acceso para laboratorios de volumen medio.

- Enero 2025: Illumina formó una asociación estratégica con Nvidia para acelerar la interpretación de variantes impulsada por IA en su canal en la nube.

- Febrero 2024: New England Biolabs introdujo los kits de preparación de bibliotecas NEBNext UltraExpress, permitiendo la preparación de bibliotecas de ADN en menos de 2 horas y la preparación de ARN en 3 horas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de Servicios de Secuenciación de Nueva Generación (NGS) como servicios de laboratorio o basados en la nube de pago que generan, procesan y entregan datos de secuencias a clientes externos en proyectos humanos, animales, vegetales y microbianos. Estos servicios abarcan la secuenciación en laboratorio húmedo, complementos de preparación de bibliotecas, análisis bioinformático y devolución segura de datos.

Exclusiones del Alcance: Las ventas de equipos de capital, la secuenciación interna realizada con los propios instrumentos del cliente y las licencias de software informático independiente quedan fuera de nuestro alcance.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Servicios de Secuenciación del Genoma Humano

- Servicios de Secuenciación de Células Individuales

- Servicios de Secuenciación Basada en el Genoma Microbiano

- Servicios de Regulación Génica

- Otros Tipos de Servicio

- Por Tecnología

- Secuenciación por Síntesis (SBS)

- Secuenciación por Semiconductor de Iones

- Secuenciación por Nanoporos

- Secuenciación en Tiempo Real de Molécula Única (SMRT)

- Por Aplicación

- Diagnóstico Clínico

- Descubrimiento y Desarrollo de Fármacos

- Biotecnología e Investigación Genética

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Empresas Farmacéuticas y de Biotecnología

- Laboratorios de Diagnóstico Clínico

- Instituciones Académicas y de Investigación

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a gerentes de laboratorio, especialistas en reembolso y directores médicos de pagadores en América del Norte, Europa y Asia. Sus perspectivas nos ayudan a validar el precio promedio por genoma completo, las normas de tiempo de respuesta, la combinación de pruebas oncológicas y los nichos emergentes de demanda de células individuales, ajustando cada supuesto derivado del trabajo secundario.

Investigación Documental

Comenzamos mapeando el universo de servicios a través de fuentes de primer nivel disponibles gratuitamente, como las cargas del Archivo de Lectura de Secuencias de los NIH, las autorizaciones 510(k) de la FDA para pruebas de NGS desarrolladas en laboratorio, los registros de laboratorios CLIA, los códigos comerciales de Eurostat para reactivos de secuenciación y las estadísticas de Incidencia de Cáncer de la OMS. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los portales de asociaciones como Genomics England o GenomeCanada enriquecen las señales de volumen y precio unitario.

A continuación, los analistas exploran conjuntos de datos de pago, por ejemplo, D&B Hoovers para ingresos por contratos y Questel para tendencias de patentes en flujos de trabajo de secuenciación clínica. Dow Jones Factiva rastrea noticias de lanzamiento de servicios que señalan adiciones de capacidad. Estos ejemplos ilustran, pero no agotan, el conjunto más amplio de investigación documental utilizado para las líneas de base, verificaciones cruzadas y contexto.

Dimensionamiento del Mercado y Pronóstico

Los analistas de Mordor reconstruyen primero los ingresos mundiales por servicios utilizando un conjunto de volumen de secuencias de arriba hacia abajo extraído de los recuentos de pruebas clínicas reportadas y las presentaciones de proyectos de investigación, que luego se multiplican por los precios de venta promedio combinados. Se utilizan verificaciones seleccionadas de abajo hacia arriba, como la consolidación de los diez mayores proveedores de servicios y los márgenes de costo de kits muestreados, para ajustar los totales. Las variables clave del modelo incluyen la caída del costo por gigabase, el número de laboratorios de NGS certificados por CLIA, los volúmenes de paneles oncológicos reembolsados, las cohortes de genómica poblacional financiadas y el gasto promedio en análisis de datos por ejecución. Una regresión multivariante proyecta cada impulsor, permitiendo filtros de escenarios para cambios de divisas y cambios en las políticas de reembolso.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de anomalías, revisión por pares y aprobación de un analista senior. Los modelos se actualizan anualmente; las actualizaciones intermedias se activan si los shocks en los precios de los reactivos, las principales decisiones de reembolso o las expansiones de capacidad crean una varianza superior al 5% respecto a la última línea de base.

Por Qué Nuestra Línea de Base de Servicios de Secuenciación de Nueva Generación Merece Confianza

Los clientes notan que las estimaciones publicadas divergen; las definiciones, la agrupación de servicios y las cadencias de pronóstico rara vez se alinean.

Las mayores brechas provienen de si los analistas incluyen la externalización de la preparación de muestras, aplican curvas optimistas de erosión de precios o trasladan los aumentos de secuenciación de la era pandémica. Los informes de Mordor se limitan únicamente a la secuenciación de pago y el análisis de datos, aplican caídas de precios de venta promedio verificadas y se actualizan cada doce meses, minimizando la desviación del alcance y los insumos desactualizados.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,32 mil millones (2025) | ||

| USD 7,18 mil millones (2024) | Consultora Global A | Agrupa la reventa de consumibles de preparación de bibliotecas y utiliza una caída agresiva del 25% anual en los precios |

| USD 12,20 mil millones (2025) | Revista de la Industria B | Incluye ingresos por arrendamiento de hardware y utiliza una retroproyección optimista del escenario 2035 |

En resumen, el alcance disciplinado exclusivo de servicios, el pronóstico basado en impulsores y la actualización anual ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta variables claras y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de secuenciación de nueva generación en 2026?

El mercado se sitúa en USD 6,09 mil millones en 2026, lo que refleja una rápida adopción en entornos clínicos y de investigación.

¿Qué tasa de crecimiento anual compuesta (CAGR) se prevé para el mercado de servicios de secuenciación de nueva generación hasta 2031?

Se proyecta que los ingresos de la industria crecerán a una CAGR del 14,38%, alcanzando USD 11,92 mil millones en 2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente dentro de los servicios de NGS?

El descubrimiento y desarrollo de fármacos lidera con una CAGR anticipada del 17,10%, ya que los canales farmacéuticos dependen cada vez más de los datos genómicos.

¿Cómo impactan los proyectos de genómica a escala poblacional en la demanda de servicios de NGS?

Las iniciativas nacionales que secuencian cientos de miles de genomas impulsan pedidos masivos sostenidos para los proveedores de servicios y crean grandes conjuntos de datos reutilizables para aplicaciones de medicina de precisión.

¿Cuáles son las principales barreras para una adopción más amplia de la NGS?

Los altos costos de capital, la escasez de analistas de datos genómicos calificados y las políticas de reembolso desiguales entre regiones ralentizan la implementación de la secuenciación avanzada en la atención rutinaria.

¿Qué región se espera que registre el crecimiento más rápido de los servicios de NGS hasta 2031?

Se prevé que Asia Pacífico se expanda a una CAGR del 14,60%, impulsada por el aumento de la inversión en atención médica y los programas de medicina de precisión gubernamentales de apoyo.

Última actualización de la página el: