Tamaño y Participación del Mercado de Servicios de Secuenciación del Microbioma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

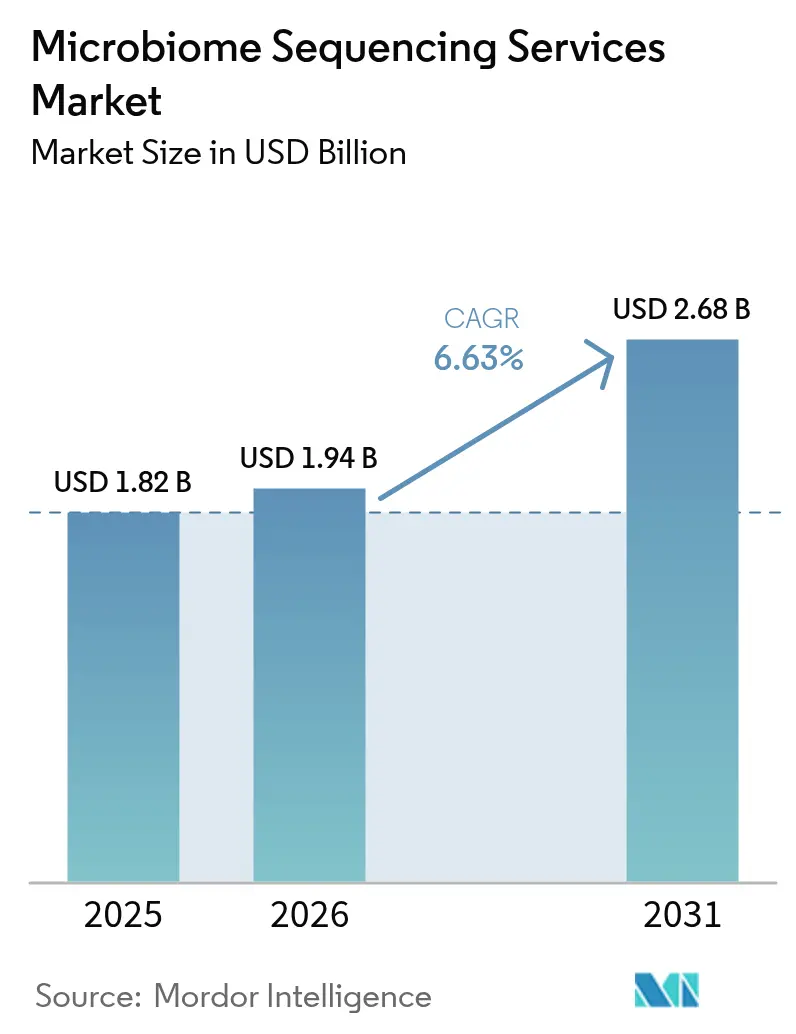

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.63% CAGR |

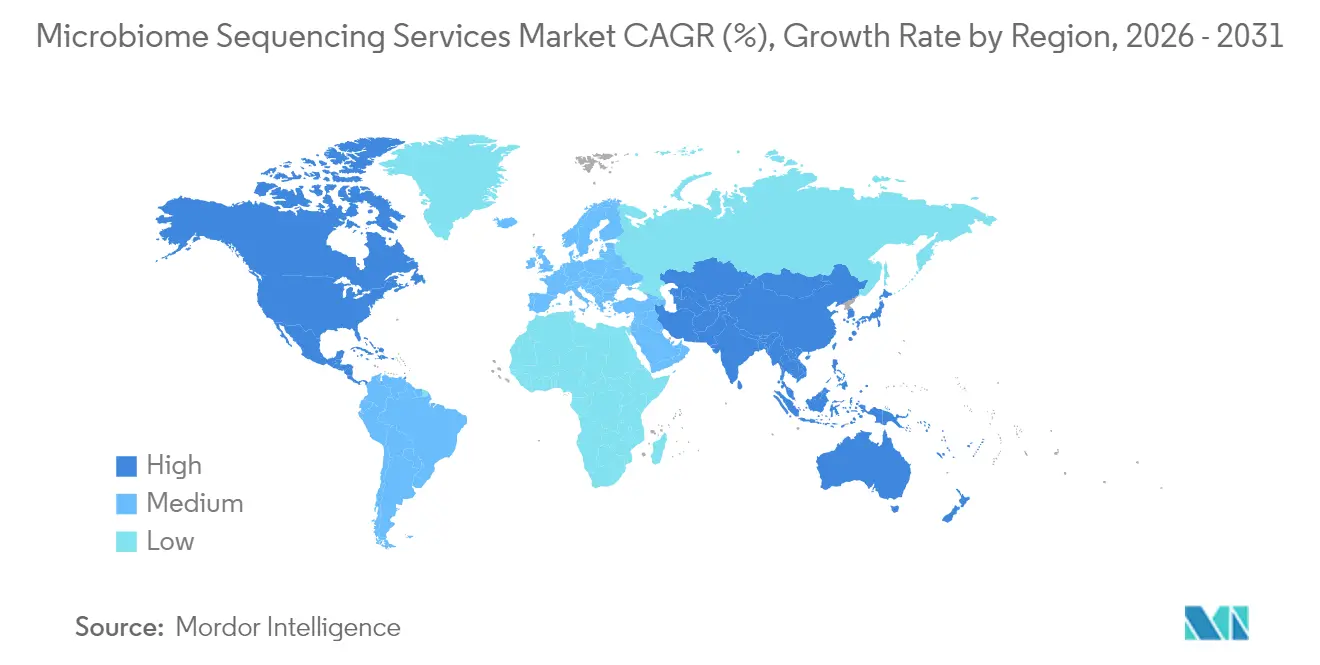

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

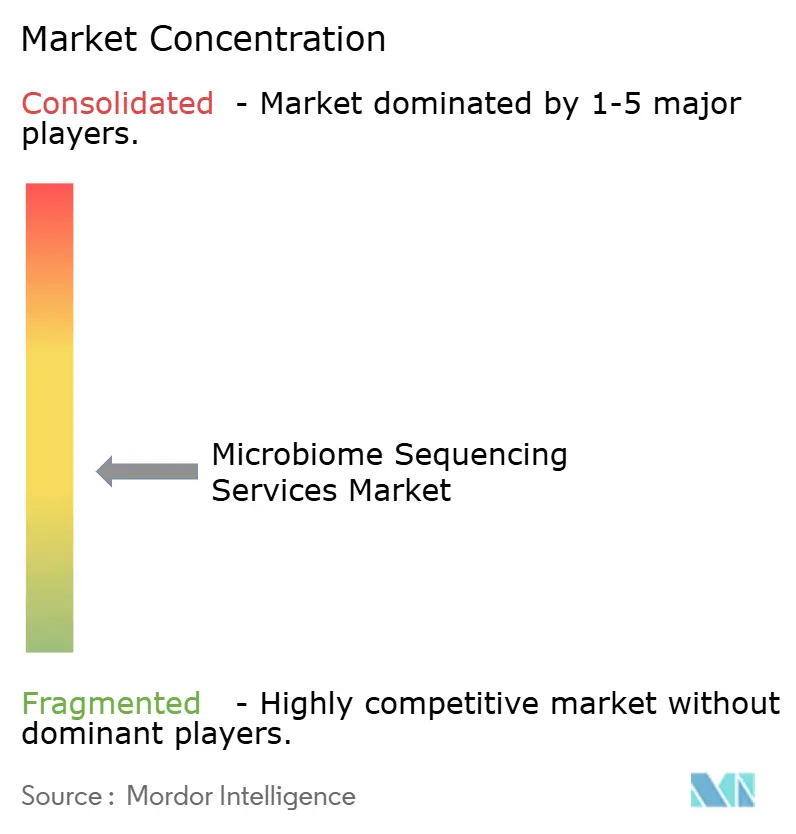

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Secuenciación del Microbioma por Mordor Intelligence

El tamaño del Mercado de Servicios de Secuenciación del Microbioma en 2026 se estima en 1.940 millones de USD, creciendo desde el valor de 2025 de 1.820 millones de USD con proyecciones para 2031 que muestran 2.680 millones de USD, creciendo a una CAGR del 6,63% durante 2026-2031.

La adopción constante de la caracterización del microbioma en ensayos clínicos, el descubrimiento terapéutico y los flujos de trabajo de medicina de precisión sustenta esta expansión, mientras que la caída sostenida de los costos de la secuenciación de nueva generación (NGS) amplía aún más el acceso tanto para usuarios académicos como comerciales [1]Yishay Pinto, "Análisis basado en secuenciación de microbiomas," Nature Reviews Genetics, nature.com. El impulso inversor en torno a los productos bioterapéuticos vivos, los diagnósticos complementarios y las iniciativas nacionales de biobanco se traduce directamente en mayores volúmenes de muestras y contratos analíticos recurrentes. La diferenciación competitiva está pasando de la capacidad de secuenciación pura hacia la bioinformática integrada, los sistemas de calidad de grado regulatorio y la interpretación de datos multi-ómicos. Al mismo tiempo, las normas de soberanía de datos y la persistente escasez de bioinformáticos multi-ómicos moderan el potencial de crecimiento del mercado a corto plazo, lo que lleva a los proveedores más grandes a invertir agresivamente en infraestructura de cumplimiento normativo y automatización.

Conclusiones Clave del Informe

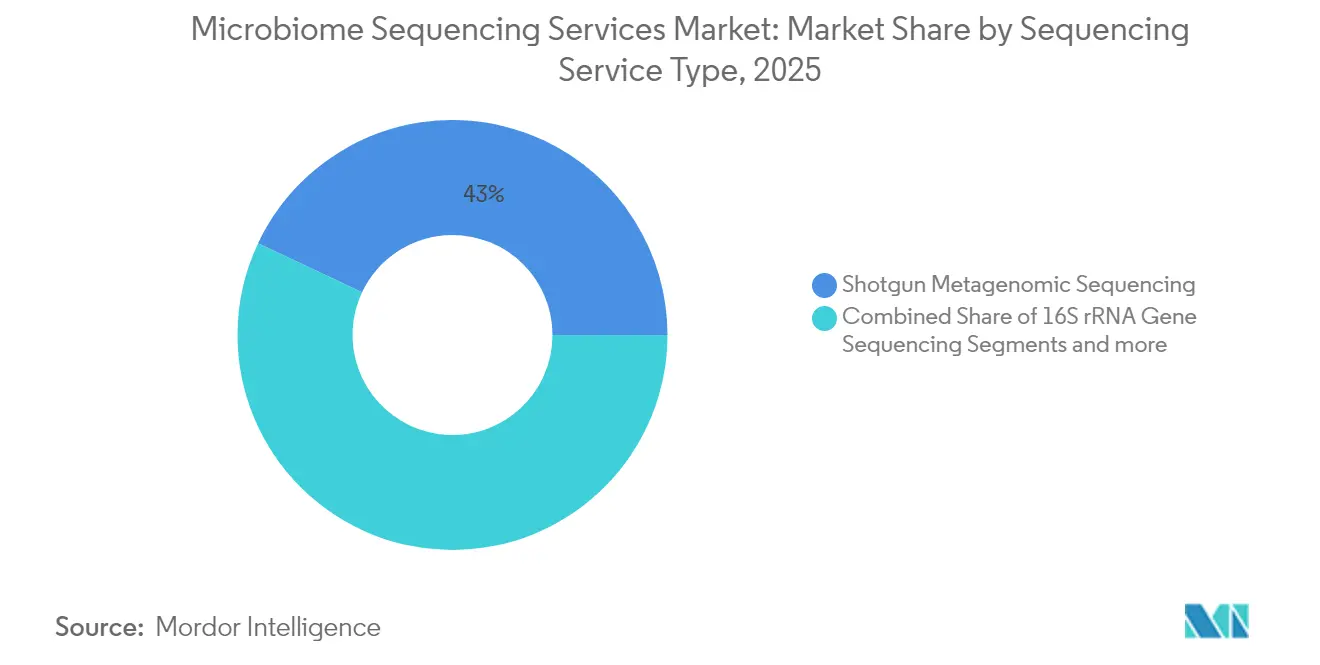

- Por tipo de servicio de secuenciación, la secuenciación metagenómica shotgun lideró con el 42,98% de la participación del mercado de servicios de secuenciación del microbioma en 2025, mientras que se proyecta que la secuenciación de genoma completo y metatranscriptómica se expandirá a una CAGR del 7,48% hasta 2031.

- Por tecnología, la secuenciación por síntesis capturó el 40,78% de la participación en ingresos en 2025, mientras que se espera que la secuenciación por ligación registre la CAGR más rápida del 7,38% hasta 2031.

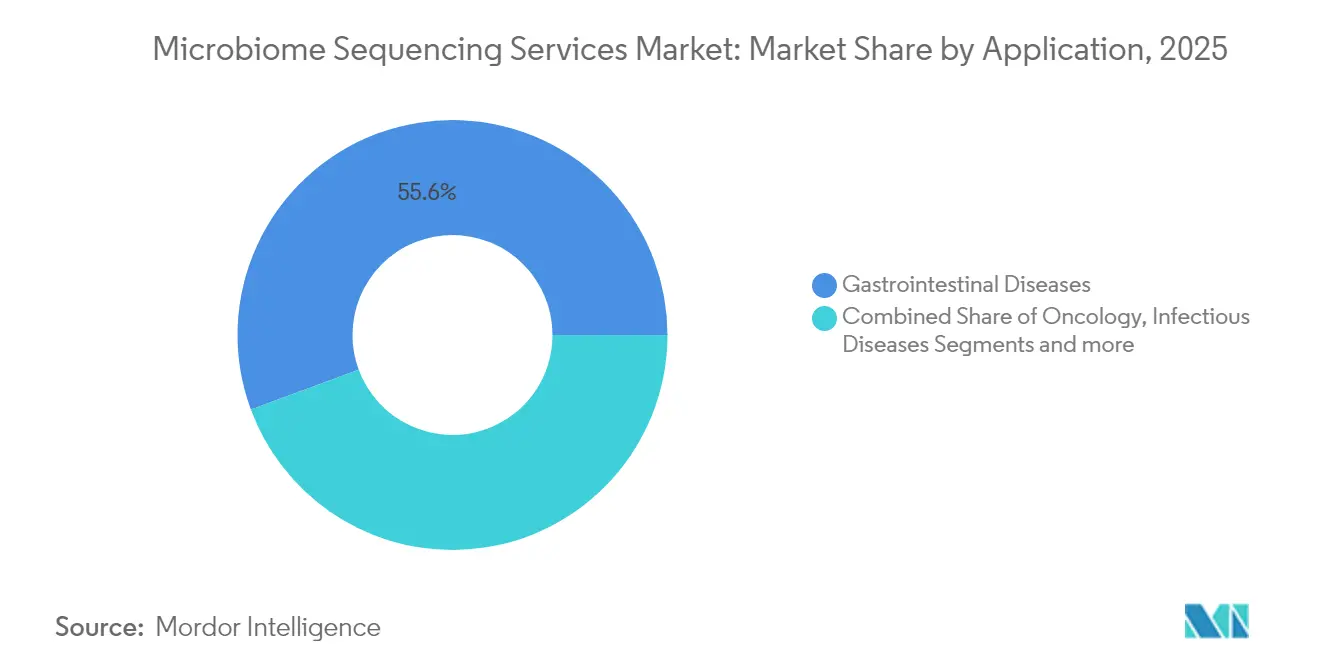

- Por aplicación, las enfermedades gastrointestinales representaron el 55,64% del tamaño del mercado de servicios de secuenciación del microbioma en 2025, y la oncología avanza a una CAGR del 7,27% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 34,96% de la participación del tamaño del mercado de servicios de secuenciación del microbioma en 2025, pero las organizaciones de investigación por contrato registran la CAGR proyectada más alta del 7,35% hasta 2031.

- Por geografía, América del Norte lideró con una participación en ingresos del 42,31% en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 7,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Secuenciación del Microbioma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la externalización de ensayos clínicos a organizaciones de investigación por contrato especializadas en microbioma | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reducción del costo de NGS por Gb | +1.5% | Global | Corto plazo (≤ 2 años) |

| Creciente financiamiento de capital de riesgo en terapéuticos basados en el microbioma | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda farmacéutica de diagnósticos complementarios basados en el microbioma | +1.0% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| Programas nacionales de biobanco que incorporan brazos longitudinales del microbioma | +0.8% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente prevalencia de enfermedades crónicas e infecciosas | +0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Externalización de Ensayos Clínicos a Organizaciones de Investigación por Contrato Especializadas en Microbioma

Los desarrolladores farmacéuticos están transfiriendo flujos de trabajo complejos del microbioma a organizaciones de investigación por contrato porque estas retienen experiencia especializada en muestreo, injerto y bioinformática que sigue siendo escasa internamente. Las aprobaciones de REBYOTA y VOWST por parte de la FDA de los EE. UU. validaron las vías regulatorias y desbloquearon canales más amplios en fases tardías, fomentando una mayor externalización hacia empresas que pueden comprimir los plazos y gestionar la estandarización de protocolos. Las organizaciones de investigación por contrato, capaces de agrupar proyectos entre patrocinadores y aprovechar las economías de escala, representan ahora el segmento de usuarios finales de más rápido crecimiento con una CAGR del 7,55% hasta 2030. Sus ofertas integradas —que abarcan la logística de muestras, los flujos de trabajo de laboratorio húmedo y los informes listos para presentación— son particularmente atractivas durante los costosos estudios de Fase 2 y Fase 3, donde la velocidad y la reproducibilidad se traducen en ahorros materiales [2]SGS SA, "Diseño de Ensayos Clínicos Efectivos para Productos Basados en el Microbioma," sgs.com. Las alianzas estratégicas entre grandes organizaciones de investigación por contrato y proveedores de tecnología de secuenciación también amplifican el alcance del mercado, reforzando el ciclo de externalización que sustenta un impulso de +1,8% a la CAGR general del mercado de servicios de secuenciación del microbioma.

Reducción del Costo de NGS por Gb

El costo de secuenciar un genoma humano se ha desplomado de 100 millones de USD en 2001 a cerca de 500 USD en 2023, con proyecciones por debajo de 10 USD que ahora son creíbles en entornos especializados de I+D [3]Organización Mundial de la Propiedad Intelectual, "Tendencias de Costos de Secuenciación de Nueva Generación," wipo.int . Dicha reducción democratiza los estudios metagenómicos shotgun y de lectura larga, haciendo que el mercado de servicios de secuenciación del microbioma sea accesible tanto para empresas de biotecnología más pequeñas como para grandes consorcios académicos. Sin embargo, a medida que la secuenciación bruta se convierte en un producto básico y los márgenes se reducen, los proveedores se ven obligados a diferenciarse mediante análisis avanzados, gestión de calidad e integración de flujos de trabajo de extremo a extremo. Aquellos que se centran en la interpretación multi-ómica y los informes de grado clínico mantienen precios premium, mientras que los proveedores puramente de "por Gb" enfrentan una creciente presión de precios. En consecuencia, la deflación de costos contribuye con un efecto positivo de 1,5 puntos porcentuales en la CAGR del mercado, pero solo los proveedores que combinan la generación de bajo costo con la interpretación de valor agregado capturarán plenamente el potencial alcista.

Creciente Financiamiento de Capital de Riesgo en Terapéuticos Basados en el Microbioma

Rondas recientes de varios millones de dólares —como 32 Biosciences asegurando 119 millones de USD en apoyo de los NIH y Vedanta Biosciences obteniendo 3,9 millones de USD de CARB-X— señalan una sólida confianza de los inversores en las plataformas de bioterapéuticos vivos. Los lanzamientos comerciales como VOWST, que registró 10,1 millones de USD durante su primer trimestre en el mercado, ilustran vías claras de monetización. Con la entrada de capital, los desarrolladores de terapéuticos intensifican los programas de descubrimiento, caracterización y validación clínica, impulsando la demanda directa de secuenciación a nivel de cepa, estudios de estabilidad y ensayos de diagnóstico complementario. Este respaldo de capital de riesgo se retroalimenta hacia los proveedores de servicios porque cada IND financiado o ensayo pivotal desencadena contratos de secuenciación constantes, añadiendo aproximadamente 1,2 puntos porcentuales a la CAGR del mercado de servicios de secuenciación del microbioma.

Demanda Farmacéutica de Diagnósticos Complementarios Basados en el Microbioma

Los programas de fármacos en oncología, autoinmunidad y metabolismo requieren cada vez más ensayos complementarios que estratifiquen a los pacientes según las firmas microbianas intestinales. La asociación de Illumina con Microba Life Sciences ilustra cómo los proveedores de secuenciación y los laboratorios clínicos codesarrollan canales conformes adaptados a los socios farmacéuticos. La guía de la FDA para productos bioterapéuticos vivos ahora exige una validación analítica rigurosa, elevando así a los proveedores que cumplen con los requisitos de CLIA, CAP e ISO 15189. Si bien los altos umbrales regulatorios aumentan los costos, también crean barreras duraderas en torno a los proveedores que dominan las buenas prácticas clínicas y la bioinformática reproducible. A medida que más canales de inmunoterapia y moléculas pequeñas integran lecturas del microbioma, los contratos de secuenciación migran de la investigación exploratoria hacia los diagnósticos regulados, un cambio proyectado para añadir 1,0 punto porcentual al crecimiento del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas éticos y legales en torno a la propiedad de los datos del microbioma humano | -1.2% | Global, con intensidad variable según la jurisdicción | Mediano plazo (2-4 años) |

| Escasez de bioinformáticos especializados en integración multi-ómica | -0.9% | Global, más aguda en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Alta tasa de fracaso de los canales terapéuticos probióticos que reduce la volatilidad de la demanda de servicios | -0.7% | Global | Mediano plazo (2-4 años) |

| Leyes de soberanía de datos que restringen la exportación transfronteriza de muestras | -1.0% | Global, que afecta particularmente los flujos EE. UU.-China y UE-EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas Éticos y Legales en Torno a la Propiedad de los Datos del Microbioma Humano

Las jurisdicciones difieren en cuanto a si el material genético microbiano asociado a una persona constituye datos personales sujetos a las leyes de privacidad biomédica. Las normas chinas sobre recursos genéticos humanos exigen el procesamiento en el país, mientras que el Protocolo de Nagoya extiende el acceso y la distribución de beneficios a los microorganismos cuya procedencia puede abarcar fronteras. El Departamento de Justicia de los EE. UU. ha propuesto clasificar los datos microbiómicos como una categoría controlada, lo que podría limitar el procesamiento en la nube con naciones percibidas como adversarias. Cada divergencia impone una carga de cumplimiento —desde servidores locales hasta formularios de consentimiento detallados— que afecta desproporcionadamente a los proveedores pequeños y medianos. Los ensayos clínicos transfronterizos, donde las muestras atraviesan múltiples regímenes regulatorios, ahora incurren en retrasos y costos legales incrementales que restan un estimado de 1,2 puntos porcentuales a la CAGR del mercado de servicios de secuenciación del microbioma.

Escasez de Bioinformáticos Especializados en Integración Multi-Ómica

La complejidad aumenta cuando la metagenómica shotgun se fusiona con la metatranscriptómica, la metabolómica y la genómica del huésped. Sin embargo, las universidades aún gradúan a muy pocos especialistas versados en estadística, inmunología y ecología microbiana. Las instalaciones de bioprocesos que migran hacia gemelos digitales también compiten por talento en programación versado en Python y R. Los proveedores de servicios enfrentan en consecuencia salarios crecientes, reclutamiento prolongado y posibles retrasos en proyectos, especialmente en Asia-Pacífico donde el crecimiento de la demanda supera la capacidad de formación. La automatización y los flujos de trabajo estandarizados mitigan solo una parte de la brecha, dejando un lastre de 0,9 puntos porcentuales en la expansión del mercado hasta que la oferta laboral se equilibre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio de Secuenciación: El Dominio del Shotgun Impulsa la Caracterización Integral

La secuenciación metagenómica shotgun mantuvo el 42,98% de la participación del mercado de servicios de secuenciación del microbioma en 2025, subrayando su estatus como el método principal para la caracterización a nivel de cepa y funcional. El enfoque genera conjuntos de datos extensos que revelan genes de resistencia, factores de virulencia y vías metabólicas, apoyando así las pruebas de descubrimiento de fármacos y la identificación de biomarcadores. La continua reducción de costos y la automatización mejoran los tiempos de respuesta, reforzando el atractivo del shotgun tanto para proyectos exploratorios como regulados. Sin embargo, la secuenciación dirigida del ARNr 16S mantiene su posición en diagnósticos sensibles al costo y grandes estudios epidemiológicos donde la amplitud taxonómica es suficiente. El crecimiento se materializa, por tanto, a partir de la agrupación de servicios, donde los proveedores superponen la caracterización shotgun completa sobre los análisis iniciales de ARNr 16S.

Se proyecta que la secuenciación de genoma completo y metatranscriptómica crecerá a una CAGR del 7,48%, impulsada por la demanda de ómica funcional en el diseño terapéutico y las presentaciones regulatorias. A medida que los patrocinadores buscan información mecanicista más allá de la taxonomía, los proveedores que ofrecen flujos de trabajo combinados de ADN/ARN y metabolitos capturan compromisos de mayor margen. La secuenciación de paneles dirigidos atiende necesidades especializadas como la vigilancia de la resistencia antimicrobiana, mientras que otros servicios innovadores como la microbioma espacial emergen en oncología quirúrgica y dermatología. En conjunto, estas tendencias apoyan una diversificación constante del mercado de servicios de secuenciación del microbioma, asegurando que los proveedores se protejan contra la erosión de márgenes de cualquier modalidad individual.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Liderazgo Basado en Síntesis Enfrenta el Desafío de la Ligación

La secuenciación por síntesis representó el 40,78% de los ingresos del mercado de servicios de secuenciación del microbioma en 2025, beneficiándose de una química establecida que ofrece alta precisión y rendimiento adecuados para grandes cohortes clínicas. Los proveedores que aprovechan esta plataforma disfrutan de cadenas de suministro de reactivos maduras y ecosistemas de software, convirtiendo la síntesis en un estándar de facto para el trabajo regulado. No obstante, se espera que la secuenciación por ligación registre la CAGR más rápida del 7,38%, principalmente porque su química maneja el ADN fragmentado o dañado prevalente en muestras fecales y ambientales. A medida que las plataformas basadas en ligación mejoran la velocidad y el rendimiento, los proveedores están adoptando flotas híbridas que combinan la síntesis para necesidades de alta precisión con la ligación para matrices más desafiantes.

La secuenciación por nanoporos gana reconocimiento por su capacidad de lectura larga en tiempo real, lo que permite la detección rápida de patógenos y el análisis de variantes estructurales. Si bien aún enfrenta obstáculos de precisión, los diseños iterativos de poros y la llamada de bases mediante aprendizaje automático están reduciendo la brecha. En otros ámbitos, los métodos de molécula única y los detectores de semiconductores continúan avanzando, aunque sus aplicaciones en el microbioma siguen siendo de nicho. Los proveedores operan en consecuencia laboratorios con múltiples tecnologías, seleccionando la plataforma óptima según el tipo de muestra para mantener la retención de clientes en un mercado de servicios de secuenciación del microbioma cada vez más competitivo.

Por Aplicación: El Dominio Gastrointestinal Desafiado por la Expansión de la Oncología

Las enfermedades gastrointestinales representaron el 55,64% del tamaño del mercado de servicios de secuenciación del microbioma en 2025, ya que los terapéuticos contra la infección recurrente por C. difficile ganaron tracción en el mundo real. Los programas de monitoreo de seguridad poscomercialización y de evidencia del mundo real requieren secuenciación periódica que alimenta contratos de servicio a largo plazo. Sin embargo, la oncología lidera la demanda incremental, expandiéndose a una CAGR del 7,27% porque la composición del microbioma es ahora reconocida como un determinante de la eficacia y toxicidad de los inhibidores de puntos de control. Los ensayos de inmuno-oncología incorporan cada vez más brazos de microbioma intestinal u oral, y los proyectos de diagnóstico complementario en melanoma, cáncer colorrectal y de pulmón impulsan volúmenes de secuenciación regulada.

Las aplicaciones de enfermedades infecciosas aprovechan la metagenómica rápida para el control de infecciones hospitalarias, mientras que los estudios del sistema nervioso central y neurodegeneración exploran la señalización intestino-cerebro pero siguen siendo en gran medida precomerciales. La dermatología, el síndrome metabólico y la autoinmunidad completan el segmento "otros", diversificando la base de clientes a medida que la evidencia madura. Para los proveedores de servicios, la amplitud de la cartera entre aplicaciones mitiga la volatilidad cíclica y los posiciona para capitalizar futuras aprobaciones regulatorias.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Liderazgo Farmacéutico Presionado por el Crecimiento de las Organizaciones de Investigación por Contrato

Las empresas farmacéuticas y de biotecnología mantuvieron el 34,96% de la participación del tamaño del mercado de servicios de secuenciación del microbioma en 2025 a través de la inversión directa en canales de productos y programas de diagnóstico complementario. Su gasto en secuenciación abarca el descubrimiento, la toxicología preclínica y la validación de biomarcadores clínicos. No obstante, las organizaciones de investigación por contrato representan el grupo de clientes de más rápido crecimiento con una CAGR del 7,35%. Las organizaciones de investigación por contrato centralizan talento especializado, ensayos estandarizados y documentación regulatoria, convirtiéndolas en un conducto eficiente para múltiples patrocinadores. A medida que las biotecnológicas de mediana capitalización priorizan la eficiencia del capital, el impulso de externalización se intensifica, lo que lleva a los proveedores de secuenciación a forjar asociaciones preferentes o incorporar instalaciones dentro de los campus de las organizaciones de investigación por contrato.

Las instituciones académicas siguen siendo contribuyentes vitales de proyectos exploratorios y desarrollo de nuevos métodos, mientras que los hospitales amplían la secuenciación clínica para informar el control de infecciones y la medicina personalizada. Las agencias gubernamentales y agrícolas completan la demanda, incorporando proyectos de ecología microbiana y seguridad alimentaria. En conjunto, estos segmentos anclan una combinación de clientes resiliente que protege al mercado de servicios de secuenciación del microbioma de las caídas en cualquier sector individual.

Análisis Geográfico

América del Norte mantuvo su liderazgo en ingresos del 42,31% en 2025, anclado por las vías regulatorias reconocidas por la FDA, los densos clústeres farmacéuticos y los flujos de financiamiento de los NIH de larga data. Las aprobaciones de bioterapéuticos vivos, las colaboraciones con proveedores y las entradas de capital de riesgo convergen para mantener altos los volúmenes de muestras, incluso cuando las presiones de costos fomentan la externalización a centros especializados de organizaciones de investigación por contrato. Las normas propuestas en los EE. UU. que clasifican los datos microbiómicos como sensibles pueden restringir los análisis en el extranjero, pero también están impulsando a los proveedores nacionales a invertir en entornos de nube seguros y canales alineados con FedRAMP, consolidando aún más la capacidad local.

Europa combina la armonización regulatoria paneuropea con programas nacionales de biobanco, sustentando una demanda diversificada en entornos académicos, clínicos y comerciales. Las nuevas regulaciones sobre sustancias de origen humano, que incluyen expresamente los microbiomas humanos, crean tanto trabajo de cumplimiento como oportunidades de mercado para los proveedores equipados con la certificación de biobanco ISO 20387. La tradición de la región en marcos rigurosos de protección de datos incentiva el análisis dentro de la región, beneficiando a los proveedores con instalaciones conformes con el RGPD y sistemas robustos de gestión del consentimiento.

Asia-Pacífico ofrece el crecimiento más rápido con una CAGR del 7,56%, reflejando las inversiones a gran escala de China en genómica y las bases de datos nacionales estructuradas de microbioma de Japón. Aunque las restricciones de soberanía de datos complican la secuenciación transfronteriza, las inversiones en capacidad nacional por parte de BGI, MGI y las organizaciones de investigación por contrato locales mantienen fuerte el impulso de los proyectos. Los gobiernos de Corea del Sur, Singapur y Australia también amplían los presupuestos de medicina de precisión, financiando proyectos longitudinales del microbioma que canalizan trabajo hacia los centros de secuenciación regionales. Los proveedores deben navegar regulaciones heterogéneas, pero las estrategias de localización exitosas desbloquean grandes reservas de muestras desatendidas.

Oriente Medio, África y América del Sur presentan panoramas incipientes pero prometedores. La infraestructura de secuenciación limitada y el financiamiento obstaculizan la adopción inmediata; sin embargo, las iniciativas piloto nacionales de microbioma y las inversiones en parques tecnológicos sugieren un interés creciente. Los proveedores que se asocian con universidades locales y agencias de salud pública pueden establecer posiciones tempranas y dar forma a los futuros estándares regulatorios. En conjunto, estas geografías contribuyen con volúmenes incrementales que diversifican el mercado global de servicios de secuenciación del microbioma y lo posicionan para un crecimiento sostenido a largo plazo.

Panorama Competitivo

El mercado de servicios de secuenciación del microbioma sigue siendo moderadamente fragmentado. Los fabricantes de plataformas como Illumina dominan el suministro de hardware, pero se mueven cada vez más hacia aguas arriba a través de asociaciones clínicas como la alianza con Microba Life Sciences, que agrupa kits de secuenciación con bases de datos de referencia curadas e informes impulsados por inteligencia artificial. Las empresas de servicios especializadas se diferencian centrándose en el diseño integral de estudios, la logística de muestras y la fusión de datos multi-ómicos. Por ejemplo, el sistema integrado PromethION 2 de Oxford Nanopore proporciona una capacidad rápida de lectura larga que los laboratorios de servicios aprovechan para la detección de variantes estructurales y los ensamblajes resueltos por cepa.

La consolidación se está acelerando. La adquisición de Microbiome Insights por parte de Mapmygenome en 2025 incorporó un laboratorio acreditado por CAP y una cartera de 600 clientes bajo un mismo techo, ilustrando cómo los actores regionales escalan rápidamente su huella y propiedad intelectual. Los nuevos participantes respaldados por capital de riesgo apuntan a servicios de nicho de alto valor, como la identificación de cepas asistida por inteligencia artificial o el almacenamiento microbiano de grado GMP. El éxito depende de sistemas de calidad robustos, conocimiento regulatorio y estrategias de retención de talento que compensen la escasez de bioinformáticos en toda la industria.

Las colaboraciones estratégicas también dan forma a la dinámica competitiva. Los proveedores de secuenciación se asocian con organizaciones de investigación por contrato para incorporar plataformas dentro de las redes de ensayos clínicos, mientras que las empresas de diagnóstico codesarrollan ensayos que requieren presentaciones regulatorias duales. Los proveedores que despliegan canales de análisis nativos en la nube conformes con HIPAA, RGPD y las normas regionales de soberanía de datos disfrutan de una ventaja defendible. A medida que los clientes priorizan la información sobre el volumen de datos, las empresas que ofrecen interpretación integrada e informes clínicos claros están mejor posicionadas para reclamar ingresos recurrentes y obtener precios premium.

Líderes de la Industria de Servicios de Secuenciación del Microbioma

Merieux Nutrisciences Corporations

Microbiome Insights Inc.

MR DNA

Baseclear BV

Clinical Microbiomics AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Mapmygenome adquirió Microbiome Insights de Canadá, incorporando un laboratorio acreditado por CAP y una amplia propiedad intelectual, ampliando así su cobertura de clientes en América del Norte y fortaleciendo la capacidad de secuenciación shotgun.

- Febrero de 2025: MGI Tech lanzó el Paquete de Secuenciación de Metabarcoding del Microbioma en sus plataformas DNBSEQ-G99 y DNBSEQ-E25, ampliando las opciones de caracterización rápida basada en amplicones para usuarios globales.

- Enero de 2025: PacBio e Intus Bio introdujeron GutID, la primera prueba comercial de salud intestinal que combina el ensayo a nivel de cepa Titan-1 y la precisión HiFi de PacBio para elevar los estándares de referencia del microbioma clínico.

- Noviembre de 2024: Cmbio debutó como un centro centralizado que une a Clinical Microbiomics, CosmosID y MS-Omics para ofrecer servicios de microbioma y metabolómica bajo una sola marca, permitiendo contratos agrupados de secuenciación y análisis.

Alcance del Informe Global del Mercado de Servicios de Secuenciación del Microbioma

Según el alcance del informe, el microbioma es la colección única de billones de microorganismos dentro y alrededor del cuerpo de un individuo. El objetivo de los estudios del microbioma humano es comprender el papel de los microbios en la salud y la enfermedad. La secuenciación del microbioma es el estudio de los microbios presentes en el intestino humano con el objetivo de comprender los microbios humanos y el papel que desempeñan en la salud y la enfermedad.

El mercado de servicios de secuenciación del microbioma está segmentado por tecnología (secuenciación por ligación, secuenciación por síntesis, secuenciación shotgun, secuenciación de genes dirigidos y otras tecnologías), aplicación (enfermedades gastrointestinales, enfermedades infecciosas, enfermedades del sistema nervioso central, oncología y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel mundial. El informe ofrece valores (en USD) para los segmentos anteriores.

| Secuenciación del Gen ARNr 16S |

| Secuenciación Metagenómica Shotgun |

| Secuenciación de Panel de Genes Dirigidos |

| Secuenciación de Genoma Completo y Metatranscriptómica |

| Otros Servicios |

| Secuenciación por Síntesis |

| Secuenciación por Nanoporos |

| Secuenciación por Ligación |

| Otros |

| Enfermedades Gastrointestinales |

| Enfermedades Infecciosas |

| Oncología |

| Trastornos del Sistema Nervioso Central y Neurodegenerativos |

| Otros |

| Institutos Académicos e de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato (OIC) |

| Hospitales y Laboratorios de Diagnóstico |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio de Secuenciación | Secuenciación del Gen ARNr 16S | |

| Secuenciación Metagenómica Shotgun | ||

| Secuenciación de Panel de Genes Dirigidos | ||

| Secuenciación de Genoma Completo y Metatranscriptómica | ||

| Otros Servicios | ||

| Por Tecnología | Secuenciación por Síntesis | |

| Secuenciación por Nanoporos | ||

| Secuenciación por Ligación | ||

| Otros | ||

| Por Aplicación | Enfermedades Gastrointestinales | |

| Enfermedades Infecciosas | ||

| Oncología | ||

| Trastornos del Sistema Nervioso Central y Neurodegenerativos | ||

| Otros | ||

| Por Usuario Final | Institutos Académicos e de Investigación | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Organizaciones de Investigación por Contrato (OIC) | ||

| Hospitales y Laboratorios de Diagnóstico | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de secuenciación del microbioma?

El Mercado de Servicios de Secuenciación del Microbioma está valorado en 1.940 millones de USD en 2026 y se proyecta que alcance los 2.680 millones de USD en 2031.

¿Qué tipo de servicio de secuenciación tiene la mayor participación de mercado?

La secuenciación metagenómica shotgun lidera con el 42,98% de participación de mercado, reflejando sus capacidades de caracterización integral.

¿Por qué las organizaciones de investigación por contrato crecen más rápido que las empresas farmacéuticas como usuarios finales?

Las empresas farmacéuticas externalizan cada vez más el trabajo complejo del microbioma a organizaciones de investigación por contrato especializadas, impulsando la CAGR del 7,35% de estas últimas hasta 2031.

¿Qué región geográfica está proyectada para crecer más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,56%, impulsada por inversiones a gran escala en genómica e iniciativas de medicina de precisión.

¿Cuáles son las principales restricciones que limitan el crecimiento del mercado?

Las leyes de soberanía de datos, la escasez de bioinformáticos, las consideraciones éticas en torno a la propiedad de los datos del microbioma y la alta tasa de fracaso de los canales probióticos frenan colectivamente la expansión del mercado.

¿Cómo se diferencian los proveedores ante la caída de los costos de secuenciación?

Los proveedores exitosos se centran en la bioinformática integrada, los sistemas de calidad de grado regulatorio y la interpretación de datos multi-ómicos en lugar de la capacidad de secuenciación básica.

Última actualización de la página el: