Tamaño y Participación del Mercado de Secuenciación de Lectura Larga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

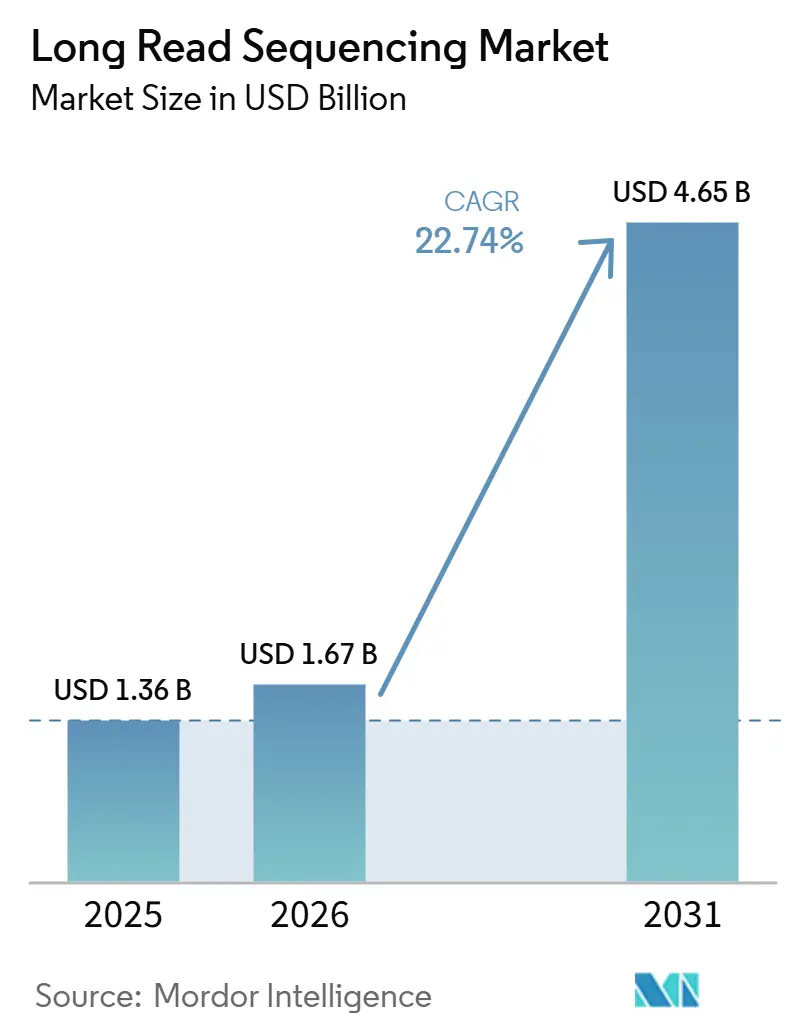

| Tamaño del Mercado (2026) | 1.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Secuenciación de Lectura Larga por Mordor Intelligence

Se espera que el tamaño del Mercado de Secuenciación de Lectura Larga aumente de 1,36 mil millones de USD en 2025 a 1,67 mil millones de USD en 2026 y alcance los 4,65 mil millones de USD para 2031, creciendo a una CAGR del 22,74% durante 2026-2031.

Las reducciones en el costo por genoma, las mejoras en la precisión que ahora superan el 99,9% en modo dúplex y una base de evidencia clínica en expansión se han combinado para impulsar la tecnología desde los laboratorios de investigación hacia el diagnóstico convencional. La adopción se ve impulsada además por canalizaciones informáticas nativas en la nube, que reducen la barrera de incorporación para los laboratorios pequeños y los sistemas de salud emergentes. La intensidad de capital moderada en relación con las plataformas de generación anterior y la perspectiva de una rápida recuperación de la inversión en consumibles refuerzan el argumento comercial para las instituciones que gestionan casos genéticos complejos. Mientras tanto, los gobiernos están integrando programas a escala poblacional en las estrategias de salud pública, ampliando el reembolso y acelerando las inversiones en infraestructura.

Conclusiones Clave del Informe

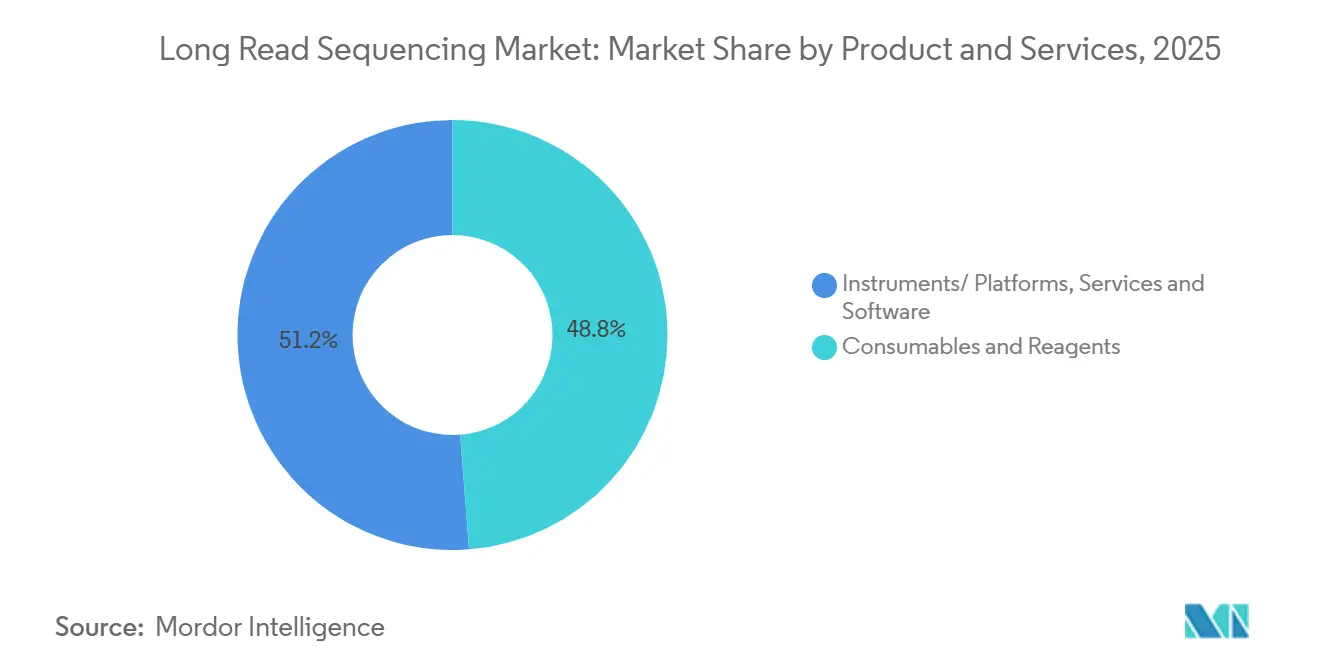

- Por categoría de producto, los consumibles y reactivos lideraron con una participación de ingresos del 48,78% en 2025, mientras que se prevé que los servicios y el software se expandan a una CAGR del 24,35% hasta 2031.

- Por plataforma tecnológica, la secuenciación SMRT HiFi mantuvo el 58,92% de la participación del mercado de secuenciación de lectura larga en 2025; se proyecta que la secuenciación por nanoporos registre el crecimiento más rápido con una CAGR del 24,68% hasta 2031.

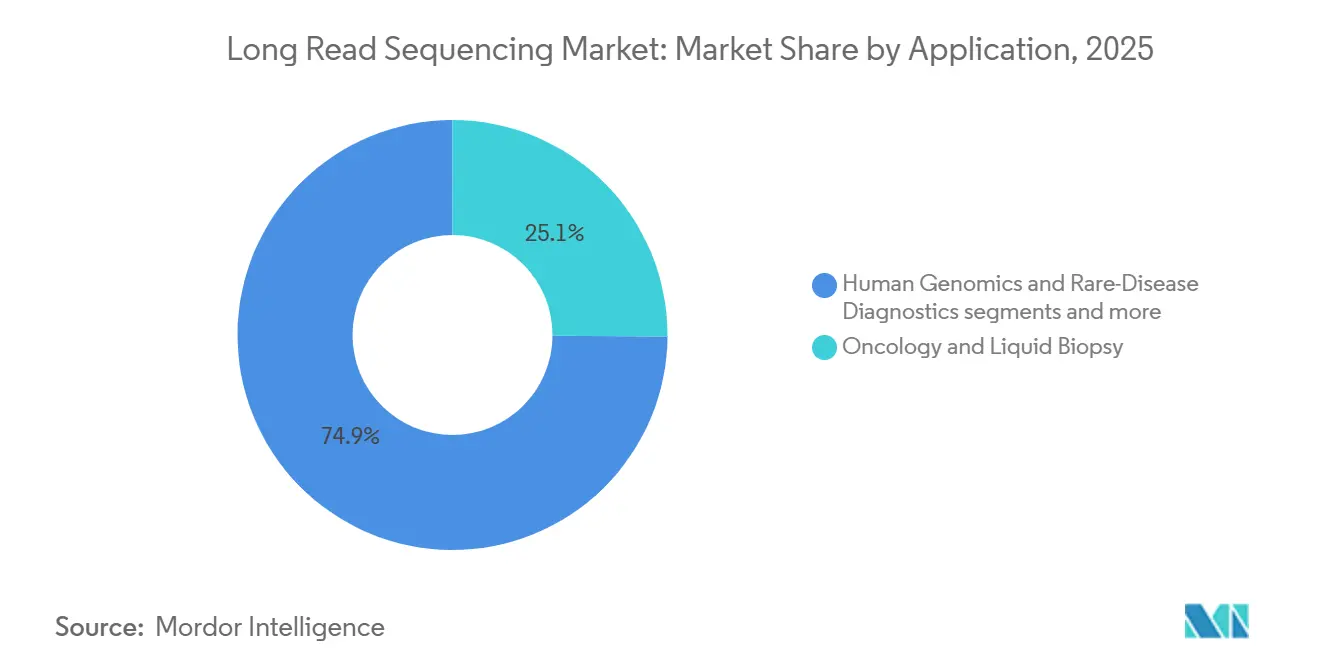

- Por aplicación, la oncología representó una participación del 25,12% del tamaño del mercado de secuenciación de lectura larga en 2025, mientras que el diagnóstico de enfermedades raras avanza a una CAGR del 24,96% hasta 2031.

- Por usuario final, los institutos académicos y gubernamentales captaron el 31,45% del gasto en 2025; los laboratorios clínicos y de diagnóstico registran la CAGR proyectada más alta del 25,12% hasta 2031.

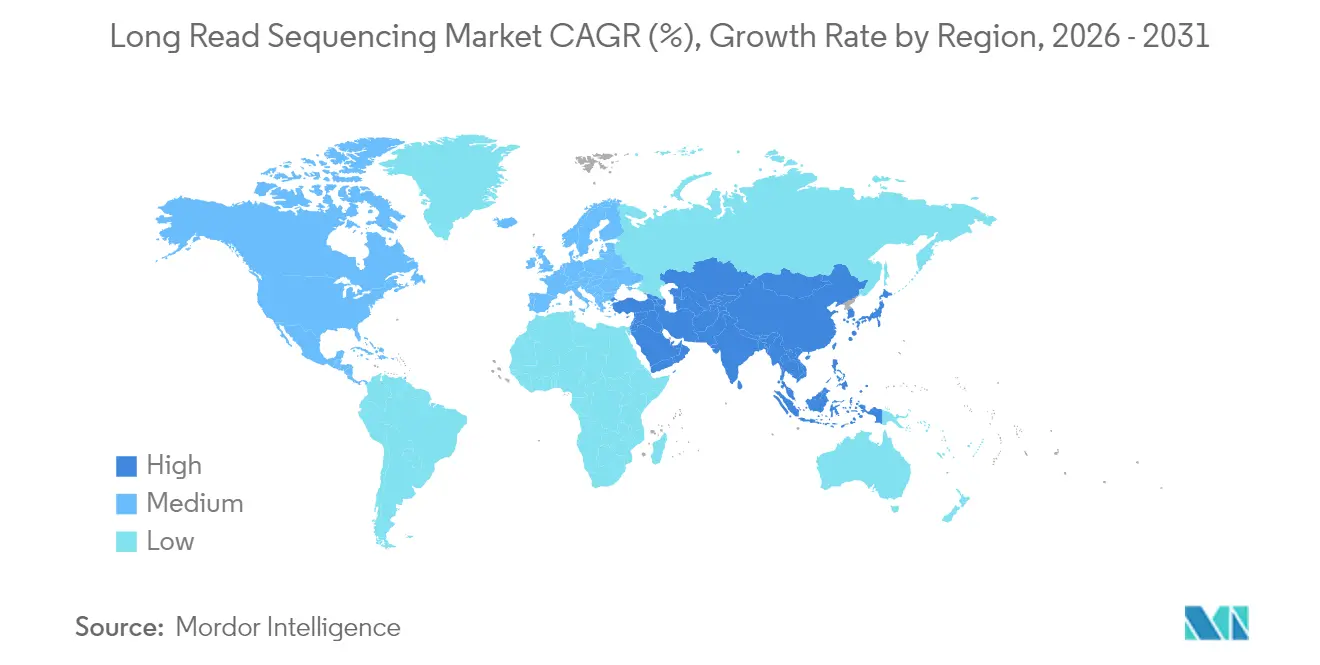

- Por geografía, América del Norte dominó con una participación de ingresos del 50,10% en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 25,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Secuenciación de Lectura Larga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida Reducción del Costo por Base de Secuenciación | 2.80% | Global | Mediano plazo (2–4 años) |

| Creciente Adopción Clínica para el Diagnóstico de Enfermedades Raras | 2.20% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Salto en Precisión y Rendimiento mediante Químicas HiFi/Dúplex | 1.90% | Global, liderado por América del Norte y la UE | Corto plazo (≤ 2 años) |

| Análisis de Metilación y Llamada de Bases Habilitados por IA | 1.60% | Global, con ganancias tempranas en América del Norte y China | Largo plazo (≥ 4 años) |

| Secuenciación Portátil en Tiempo Real para la Vigilancia de Bioseguridad | 1.20% | Global, con énfasis en mercados con fuerte presencia gubernamental en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Iniciativas Nacionales de Soberanía Genómica que Financian Programas de Lectura Larga | 1.00% | Núcleo de Asia-Pacífico (China, India, Corea del Sur), UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Reducción del Costo por Base de Secuenciación

La secuenciación del genoma humano completo ahora cuesta menos de 500 USD en el Revio de PacBio utilizando la química SPRQ, una reducción de diez veces desde 2020. El aumento de la producción de celdas de flujo de Oxford Nanopore está en camino de superar 1 millón de unidades anuales, ampliando la oferta y comprimiendo los precios. Los menores desembolsos de capital alientan a los hospitales de nivel medio a gestionar internamente los casos complejos, erosionando el modelo histórico de derivación que favorecía a los centros de secuenciación centralizados.

Creciente Adopción Clínica para el Diagnóstico de Enfermedades Raras

Los estudios demuestran que la secuenciación de lectura larga detecta un 8,33% adicional de variantes patogénicas en comparación con las técnicas de lectura corta en cohortes de neurodesarrollo. Children's Mercy Kansas City introdujo recientemente pruebas basadas en HiFi, reduciendo los periplos diagnósticos e influyendo en la política de cobertura de los pagadores privados en los Estados Unidos. Implementaciones clínicas similares están en marcha en varios laboratorios de referencia de la UE bajo la normativa emergente sobre pruebas desarrolladas en laboratorio (LDT).

Salto en Precisión y Rendimiento mediante Químicas HiFi/Dúplex

El modo dúplex de Oxford Nanopore registra una precisión equivalente a Q30 superior al 99,9% mientras preserva longitudes de lectura ultralargas. Con el PromethION 48 ofreciendo capacidad para 10.000 genomas por año, la tecnología finalmente cumple con los umbrales de precisión y volumen requeridos para los programas de cribado nacional.

Análisis de Metilación y Llamada de Bases Habilitados por IA

La llamada de bases Dorado, impulsada por redes neuronales, ahora procesa señales en bruto en tiempo real y cuantifica simultáneamente la metilación en los contextos CG, CHG y CHH. El acuerdo de PacBio con la Universidad China de Hong Kong extiende las canalizaciones de aprendizaje automático a la identificación de variantes epigenéticas en oncología, reduciendo el tiempo de curación manual y facilitando los flujos de trabajo regulados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Capital y Operativos de las Plataformas de Lectura Larga | -0,021 | Global, agudo en Oriente Medio y África y América Latina | Mediano plazo (2–4 años) |

| Complejidad de Bioinformática y Almacenamiento de Datos | -0,015 | Mercados emergentes; Asia-Pacífico excluida China, Oriente Medio y África | Mediano plazo (2–4 años) |

| Fragilidad de la Cadena de Suministro de Membranas de Nanoporos de Grado Reactivo | -0,008 | Global, con mayor exposición en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Intensificación de los Litigios de Propiedad Intelectual entre Proveedores de Plataformas | -0,005 | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos de las Plataformas de Lectura Larga

Incluso con precios de lanzamiento con descuento, un paquete Revio o PromethION completamente configurado requiere una inversión de seis cifras elevadas, y la reposición de celdas de flujo sigue siendo el mayor gasto recurrente para los laboratorios de rendimiento moderado. Los hospitales con menos de 300 casos complejos al año suelen retrasar las adquisiciones hasta que los códigos de los pagadores se amplíen o las subvenciones nacionales cubran los costos de adquisición.

Complejidad de Bioinformática y Almacenamiento de Datos

Una sola ejecución HiFi humana puede generar más de 1 TB de datos brutos, saturando los servidores locales y sobrecargando la conectividad V-NET para las transferencias a la nube. Los analistas especializados en faseado de haplotipos, anotación de variantes estructurales y llamada de metilación siguen siendo escasos, lo que dificulta la rápida resolución de casos en centros provinciales o comunitarios. Los motores de interpretación automatizados están en desarrollo, pero tardarán entre dos y cuatro años en cerrar la brecha de experiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Los Consumibles Recurrentes Dominan, el Software Escala

Los consumibles y reactivos representaron casi la mitad de los ingresos de 2025 y constituyen la columna vertebral de la mayoría de los modelos de negocio de los proveedores. Los planes de reactivos de tipo suscripción fidelizan a los clientes en un gasto predecible y compensan las concesiones de capital inicial otorgadas en grandes acuerdos de instrumentos. PacBio reportó ingresos por consumibles de 20,1 millones de USD en el primer trimestre de 2025, un aumento del 26% interanual a pesar de una menor colocación de instrumentos. Sin embargo, los servicios y el software registran el crecimiento más pronunciado a medida que los laboratorios priorizan la informática llave en mano sobre el hardware básico. Las licencias en la nube combinadas con la interpretación de variantes curada por IA permiten a las pequeñas clínicas acceder directamente a las vías de pruebas acreditadas, una tendencia que sustenta la CAGR esperada del 24,35%.

Progresivamente, las plataformas de análisis de datos como QIAGEN Digital Insights están integrando grafos de conocimiento multi-ómico que vinculan variantes estructurales con fenotipos y dianas farmacológicas, convirtiendo los conjuntos de datos de consumibles en flujos de ingresos por suscripción. El cambio sugiere que los volúmenes de reactivos seguirán siendo un pilar de ingresos, aunque los contratos de software pueden tener un margen más alto y una mayor fidelización, remodelando las palancas competitivas en el mercado de secuenciación de lectura larga.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma Tecnológica: HiFi Mantiene el Liderazgo mientras el Nanoporo Acelera

La secuenciación HiFi capturó el 58,92% de los ingresos de 2025, respaldada por una precisión Q30 consistente que satisface los protocolos clínicos regulados. En paralelo, los dispositivos de nanoporo crecen desde una base menor pero ofrecen la CAGR más sólida del 24,68% gracias a las unidades MinION de bolsillo y GridION de escritorio, que permiten pruebas próximas al paciente en brotes de enfermedades infecciosas.

La competencia converge en estrategias híbridas. La Secuenciación por Expansión (SBX) de Roche tiene como objetivo desacoplar la química de la detección, lo que podría reducir los precios de entrada y obligar a los actores establecidos a agudizar las características de valor añadido, como la elaboración de perfiles de metilación sin tiempo de ejecución adicional. A mediano plazo, la diferenciación de plataformas irá más allá de la longitud de lectura bruta hacia la analítica integrada, la amplitud del portafolio de ensayos y las garantías de nivel de servicio.

Por Aplicación: La Oncología Sigue Siendo la Mayor, las Enfermedades Raras en Auge

La oncología mantuvo una participación de ingresos del 25,12% en 2025, ya que los paneles de perfilado genómico integral y biopsia líquida se orientan hacia lecturas largas para resolver grandes eventos estructurales. Estos paneles producen información incremental sobre biomarcadores, mejorando la estratificación en ensayos clínicos y la precisión del diagnóstico complementario. Sin embargo, el diagnóstico de enfermedades raras es el segmento de mayor crecimiento, avanzando a una CAGR del 24,96% respaldado por evidencia creciente de que las lecturas largas resuelven aproximadamente la mitad de los casos previamente no diagnosticados.

La transcriptómica, la metagenómica y los proyectos de pangenoma también están escalando. El rastreo directo de isoformas de ARN ayuda a caracterizar el empalme alternativo en la neurodegeneración, mientras que los ensamblajes de alta fidelidad sustentan la vigilancia del microbioma en programas de resistencia antimicrobiana. Los diversos casos de uso amortiguan la demanda cíclica en cualquier área terapéutica individual, apoyando la resiliencia de los ingresos a largo plazo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Académicos Anclan la Base Instalada, las Clínicas Impulsan la Próxima Ola

Los laboratorios académicos y del sector público representan el 31,45% del gasto de 2025 y a menudo actúan como adoptantes tempranos que validan los flujos de trabajo y forman a los operadores de la próxima generación. Los ciclos de subvenciones gubernamentales, incluidas las convocatorias de los Institutos Nacionales de Salud (NIH) y Horizonte Europa, suelen financiar la adquisición de instrumentos, manteniendo el predominio académico de la Comisión Europea. Sin embargo, los laboratorios clínicos están en camino de expandirse a una CAGR del 25,12% hasta 2031, a medida que la claridad en torno a la normativa LDT de la Administración de Alimentos y Medicamentos (FDA) reduce el riesgo de implementación.

Las empresas farmacéuticas y biofarmacéuticas están realizando pantallas de genómica funcional cada vez más amplias para vincular variantes estructurales con la eficacia de los compuestos, duplicando así la demanda de servicios de lectura larga por parte de las organizaciones de investigación por contrato. En conjunto, estas tendencias significan que, si bien los centros académicos siguen siendo líderes de opinión influyentes, el crecimiento futuro del volumen se inclinará hacia los entornos médicos regulados.

Análisis Geográfico

América del Norte aportó el 50,10% de los ingresos de 2025, respaldada por estructuras de reembolso maduras y abundante capital de riesgo que sostiene a las empresas emergentes centradas en herramientas de genómica con IA. Las iniciativas financiadas por los NIH, como el Centro para la Enfermedad de Alzheimer y Trastornos Relacionados, despliegan regularmente PromethION para la elaboración de perfiles multi-ómicos, reforzando el liderazgo regional. La Iniciativa Nacional de Datos Genómicos de Canadá, dotada con 200 millones de dólares canadienses, amplía aún más la capacidad de generación de datos y fomenta los consorcios de investigación transfronterizos. A pesar del liderazgo, el crecimiento se modera a medida que los grandes centros académicos saturados pasan de presupuestos de expansión a presupuestos de reposición.

Asia-Pacífico registra la CAGR más rápida del 25,52% impulsada por programas del sector público que integran la genómica poblacional en las estrategias de prevención de enfermedades. El RIKEN de Japón entregó en 2025 un conjunto de datos de lectura larga de referencia de 3.200 individuos, proporcionando un panel de referencia para la medicina de precisión del Asia Oriental. Las subvenciones de política industrial de China impulsan la construcción de fábricas a gran escala para componentes de celdas de flujo, garantizando la seguridad del suministro y la competitividad en costos. Australia está pilotando el cribado genómico neonatal, posicionando la secuenciación de lectura larga como diagnóstico de primera línea para los trastornos graves de inicio temprano.

Europa se beneficia de esfuerzos coordinados como Genome of Europe, una iniciativa de 48 millones de USD que conecta 51 institutos en 27 naciones para generar un pangenoma continental. El proyecto lonGER de Alemania integra los flujos de trabajo de Oxford Nanopore en las clínicas nacionales de enfermedades raras, acelerando los canales de diagnóstico y creando centros de formación para los estados miembros de la UE circundantes. Si bien los desafíos de cumplimiento del Reglamento General de Protección de Datos (RGPD) ralentizan la federación de datos transfronterizos, los entornos regulatorios experimentales progresivos en Finlandia y Estonia sugieren vías pragmáticas para mantener la privacidad sin frenar el descubrimiento.

Panorama Competitivo

El mercado de secuenciación de lectura larga está moderadamente concentrado en torno a dos anclas tecnológicas: PacBio y Oxford Nanopore. PacBio basa su ventaja en la precisión HiFi que se alinea con los ensayos clínicos regulados, mientras que Oxford Nanopore apuesta por el análisis en tiempo real y la portabilidad del dispositivo, protegiendo los nichos desplegables en campo. Illumina ha señalado su entrada con química de lectura larga basada en Constellation, prevista para 2026, que podría combinar la óptica de lectura corta existente con una preparación de muestras modificada para acelerar la adopción dentro de su amplia base instalada.

La próxima plataforma SBX de Roche tiene como objetivo segmentar las etapas de química y secuenciación en dos dispositivos, prometiendo una eficiencia de capital que podría perturbar los precios de lista actuales. Mientras tanto, las alianzas estratégicas se multiplican. Oxford Nanopore se asoció con bioMérieux en kits para enfermedades infecciosas y con Tecan para la preparación automatizada de muestras, erigiendo barreras ecosistémicas para los posibles nuevos participantes. Los litigios también se intensifican, como lo ejemplifica la presentación de patentes de Illumina contra Element Biosciences sobre los fundamentos de las celdas de flujo.

La escala de fabricación se está convirtiendo en un diferenciador decisivo: la instalación automatizada del Reino Unido de Oxford Nanopore tiene como objetivo más de 1 millón de celdas de flujo por año, un volumen que podría comprimir la economía unitaria más allá del alcance de los proveedores más pequeños. PacBio contrarresta con 25 laboratorios de servicios comerciales ploides que ofrecen flujos de trabajo de diagnóstico basados en Revio, reforzando su foso clínico a través de efectos de red. El software sigue siendo una frontera abierta: las suites de interpretación nativas en la nube pueden permitir a los nuevos participantes ganar cuota sin asumir el riesgo de pérdidas y ganancias de los instrumentos.

Líderes de la Industria de Secuenciación de Lectura Larga

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

PacBio

Oxford Nanopore Technologies plc.

Agilent Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Roche presentó la química de Secuenciación por Expansión (SBX), con el objetivo de procesar 7 genomas humanos a 30× por hora en un flujo de trabajo de doble instrumento, con lanzamiento al mercado previsto para 2026.

- Enero de 2025: Illumina formó una alianza estratégica con NVIDIA para fusionar las canalizaciones DRAGEN y los motores de inferencia de IA para análisis multi-ómicos acelerados.

Alcance del Informe Global del Mercado de Secuenciación de Lectura Larga

Según el alcance del informe, la secuenciación de lectura larga es una tecnología genómica de vanguardia que produce lecturas largas y contiguas de secuencias de ADN o ARN, que a menudo abarcan miles a millones de pares de bases. Proporciona una visión integral del genoma y abarca regiones repetitivas, variaciones estructurales y áreas genómicas complejas.

El mercado de secuenciación de lectura larga está segmentado en producto, tecnología, flujo de trabajo, aplicación, usuario final y geografía. Por producto, el mercado está segmentado en instrumentos, consumibles y servicios. Según la tecnología, el mercado está segmentado en secuenciación de molécula única en tiempo real (SMRT), secuenciación por nanoporos y secuenciación de lectura larga sintética. El mercado está segmentado por flujo de trabajo en pre-secuenciación, secuenciación y análisis de datos. El mercado está segmentado por aplicación en secuenciación del genoma completo (WGS), secuenciación del exoma completo (WES), secuenciación génica dirigida, metagenómica, epigenética y otros. Por usuario final, el mercado está segmentado en institutos académicos e de investigación, empresas farmacéuticas y de biotecnología, hospitales y clínicas, y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El informe también ofrece el tamaño del mercado y los pronósticos para 17 países de la región. El dimensionamiento y los pronósticos del mercado se realizaron para cada segmento en función del valor (USD).

| Instrumentos / Plataformas |

| Consumibles y Reactivos |

| Servicios y Software |

| Secuenciación SMRT HiFi |

| Secuenciación por Nanoporo |

| Lectura Larga Sintética / Lectura Vinculada |

| Híbrido y Otras Tecnologías Emergentes |

| Genómica Humana y Diagnóstico de Enfermedades Raras |

| Oncología y Biopsia Líquida |

| Metagenómica y Microbioma |

| Transcriptómica (Iso-Seq, ARN Directo) |

| Agrigenómica y Mejoramiento Vegetal/Animal |

| Otros (Ciencias Forenses, Bioseguridad, etc.) |

| Institutos de Investigación Académica y Gubernamental |

| Laboratorios Clínicos y de Diagnóstico |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Organizaciones de Investigación por Contrato y Proveedores de Servicios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Producto y Servicio | Instrumentos / Plataformas | |

| Consumibles y Reactivos | ||

| Servicios y Software | ||

| Por Plataforma Tecnológica | Secuenciación SMRT HiFi | |

| Secuenciación por Nanoporo | ||

| Lectura Larga Sintética / Lectura Vinculada | ||

| Híbrido y Otras Tecnologías Emergentes | ||

| Por Aplicación | Genómica Humana y Diagnóstico de Enfermedades Raras | |

| Oncología y Biopsia Líquida | ||

| Metagenómica y Microbioma | ||

| Transcriptómica (Iso-Seq, ARN Directo) | ||

| Agrigenómica y Mejoramiento Vegetal/Animal | ||

| Otros (Ciencias Forenses, Bioseguridad, etc.) | ||

| Por Usuario Final | Institutos de Investigación Académica y Gubernamental | |

| Laboratorios Clínicos y de Diagnóstico | ||

| Empresas Farmacéuticas y Biofarmacéuticas | ||

| Organizaciones de Investigación por Contrato y Proveedores de Servicios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de secuenciación de lectura larga y a qué velocidad está creciendo?

El mercado está valorado en USD 1,67 mil millones en 2026 y se proyecta que alcance USD 4,65 mil millones en 2031, lo que refleja una CAGR del 22,74%

¿Qué plataforma de secuenciación tiene la mayor participación en la actualidad?

La tecnología SMRT HiFi de PacBio mantiene el 58,92% de la participación del mercado de secuenciación de lectura larga en 2025, gracias a su precisión Q30 de grado clínico

¿Qué región se espera que crezca más rápido durante el período de previsión?

Se prevé que Asia-Pacífico se expanda a una CAGR del 25,52% hasta 2031, impulsada por iniciativas genómicas a escala poblacional en Japón, China e India

¿Hasta qué punto han caído los costos de secuenciación del genoma completo con las químicas de lectura larga?

La química SPRQ de PacBio permite obtener un genoma HiFi humano por menos de USD 500, lo que representa una reducción de diez veces desde 2020.

Última actualización de la página el: