Tamaño y Participación del Mercado de Sistemas de Almacenamiento de Energía de Nueva Generación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

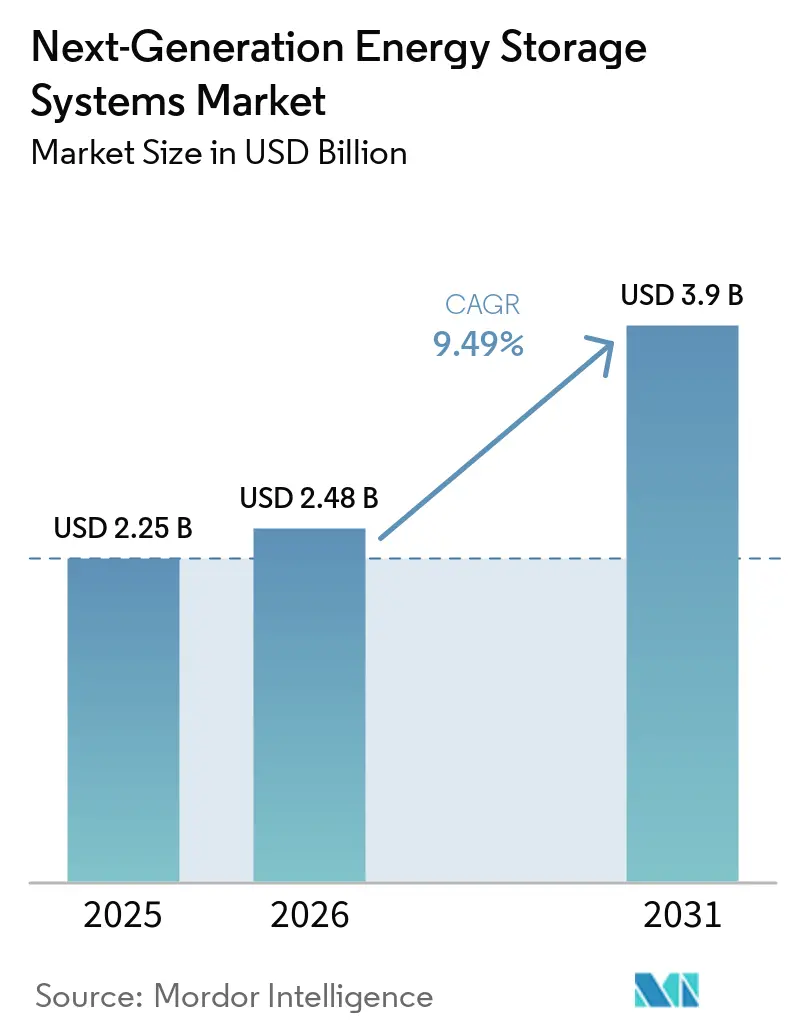

| Tamaño del Mercado (2026) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.49% CAGR |

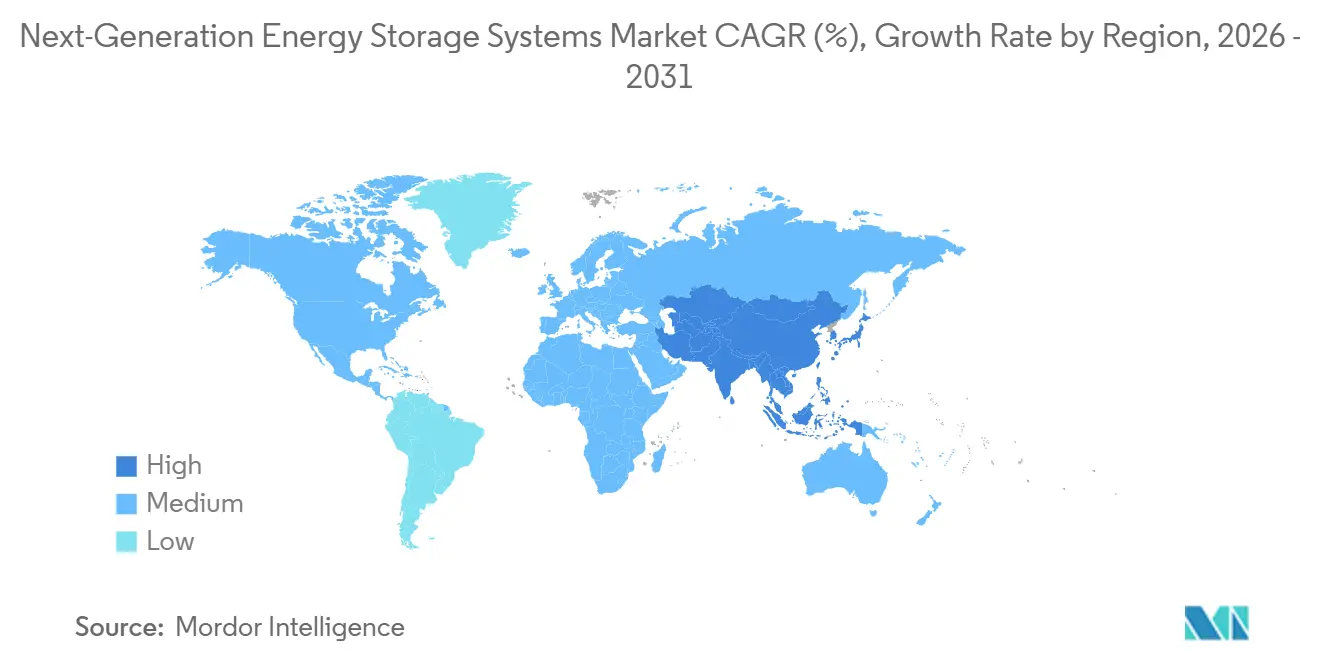

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Almacenamiento de Energía de Nueva Generación por Mordor Intelligence

Se proyecta que el tamaño del mercado de sistemas de almacenamiento de energía de nueva generación se expanda desde USD 2,25 mil millones en 2025 y USD 2,48 mil millones en 2026 hasta USD 3,9 mil millones en 2031, registrando una CAGR del 9,49% entre 2026 y 2031. Las baterías de estado sólido ya dominan los debates comerciales porque su densidad energética de 400-500 Wh/kg permite autonomías de 700 millas en vehículos de pasajeros y crea un punto de entrada para la certificación de aeronaves eléctricas. Los operadores de red continúan absorbiendo sistemas de iones de litio de cuatro horas, aunque los mandatos impulsados por políticas para activos de mayor duración están redirigiendo el capital hacia las químicas de hierro-aire e hierro-flujo, capaces de descargar durante 8-100 horas. Asia-Pacífico ancla la demanda, respaldada por la inminente norma nacional china de baterías de estado sólido y el programa K-Battery de Corea del Sur por USD 40 mil millones. Mientras tanto, el crédito fiscal a la producción de USD 35 por kWh de la Ley de Reducción de la Inflación ha convertido a los Estados Unidos en el centro de fabricación de nuevas químicas de más rápido crecimiento en el mundo, incluso cuando Europa endurece las normas de reciclaje que exigen una recuperación del 50% del litio para 2027.

Conclusiones Clave del Informe

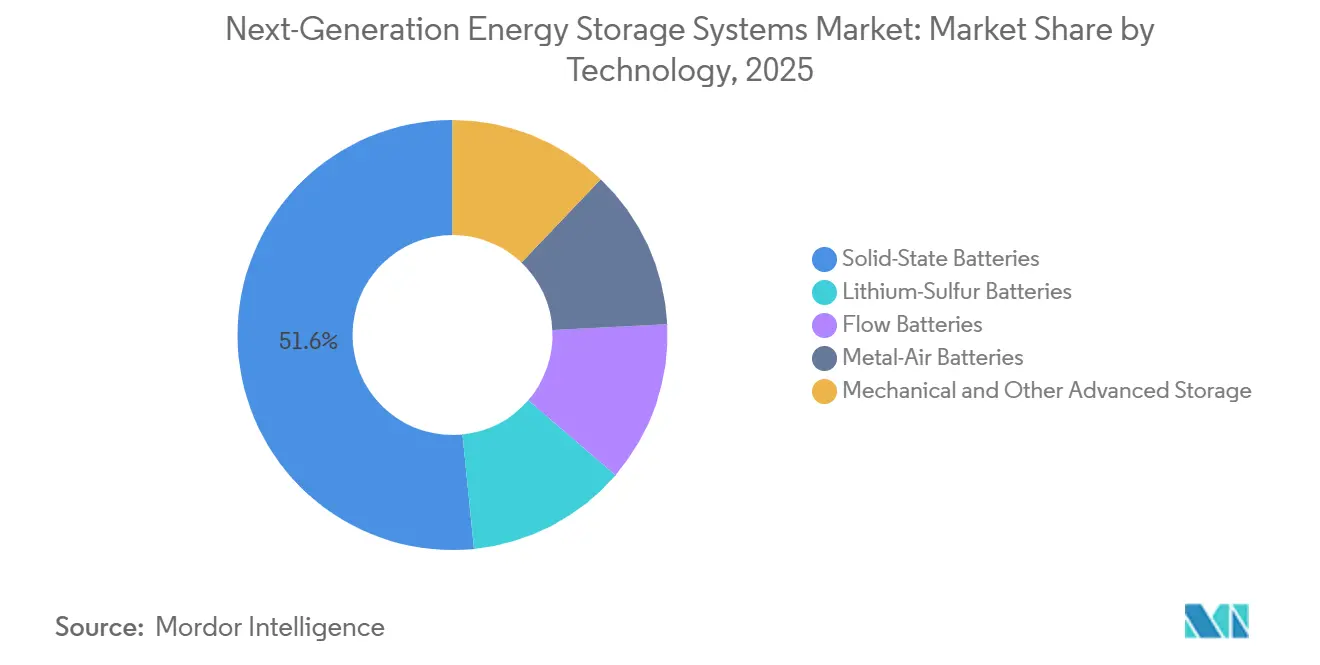

- Por tecnología, las baterías de estado sólido lideraron con el 51,6% de la participación del mercado de sistemas de almacenamiento de energía de nueva generación en 2025 y se proyecta que se expandan a una CAGR del 9,9% entre 2026 y 2031

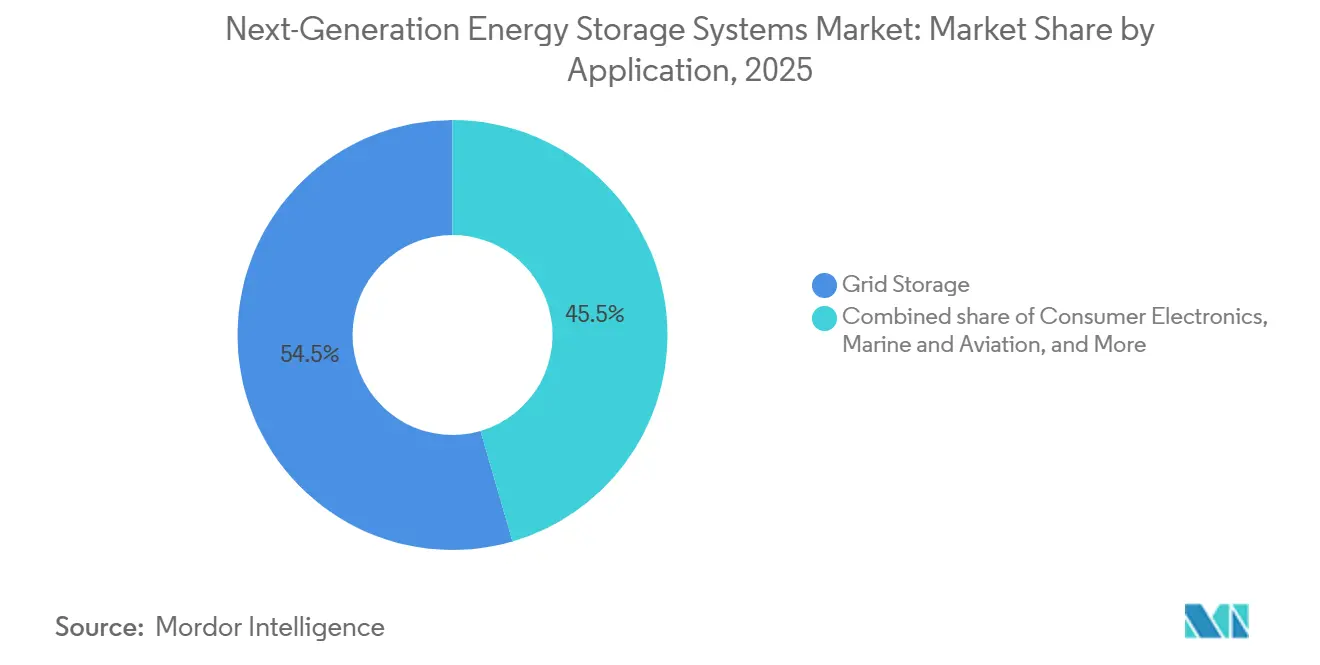

- Por aplicación, el almacenamiento en red representó el 54,5% del tamaño del mercado de sistemas de almacenamiento de energía de nueva generación en 2025, y se proyecta que los segmentos marino y de aviación se expandan a una CAGR del 17,8% entre 2026 y 2031, el ritmo más rápido entre todos los casos de uso.

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 45,1% en 2025 y se prevé que crezca a una CAGR del 10,1% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Almacenamiento de Energía de Nueva Generación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los objetivos de producción de vehículos eléctricos por parte de los fabricantes de automóviles globales | +2.1% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de integración de energías renovables para operadores de red | +1.8% | Global, con concentración temprana en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Rápida reducción del costo en USD/kWh en químicas de estado sólido y de flujo | +2.4% | Global | Mediano plazo (2-4 años) |

| Demanda de defensa de baterías de alta energía para sistemas no tripulados | +0.7% | América del Norte, Asia-Pacífico selectivo | Corto plazo (≤ 2 años) |

| Incentivos de economía circular para la recuperación de materiales críticos | +1.2% | Núcleo en la Unión Europea, en expansión hacia América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Objetivos de Producción de Vehículos Eléctricos por Parte de los Fabricantes de Automóviles Globales

Los fabricantes están comprimiendo los ciclos de desarrollo para las químicas de alta energía. BYD planea una producción piloto de estado sólido basada en sulfuro en 2027 y producción en masa para 2030 a aproximadamente 400 Wh/kg, un incremento del 60% sobre su plataforma Blade Battery.[1]Redactor, "Las Baterías de Estado Sólido se Acercan a la Paridad con las de Iones de Litio," Reuters, reuters.com CATL está pilotando baterías condensadas de 500 Wh/kg que podrían debutar en flotas de aeronaves eléctricas a partir de 2027.[2]Equipo de Energía, "Asia Impulsa un Nuevo Estándar de Baterías," Bloomberg, bloomberg.com Toyota mantiene una ventana de lanzamiento para 2027-2028 de un paquete de estado sólido de 745 millas que promete una carga de 10 minutos. El financiamiento público de apoyo, como la ronda de subvenciones de USD 16 millones del Departamento de Energía de los Estados Unidos en 2024, reduce el riesgo de las líneas piloto y alinea la política con las hojas de ruta de los fabricantes de automóviles.[3]Equipo de Investigación, "Premios del Departamento de Energía para la Fabricación de Estado Sólido," Departamento de Energía de los Estados Unidos, energy.gov En conjunto, estos movimientos adelantan el cronograma en el que las celdas de estado sólido deben cruzar el umbral de costo de USD 100 por kWh para desplazar la tecnología de iones de litio con electrolito líquido.

Mandatos de Integración de Energías Renovables para Operadores de Red

Las reglas de mercado mayorista reescritas ahora tratan el almacenamiento como capacidad, no como un servicio auxiliar. Las Órdenes 841 y 2222 de la Comisión Federal Reguladora de Energía exigen que los mercados regionales permitan a las baterías pujar en subastas de energía, capacidad y servicios auxiliares. Estados como Nueva York, Massachusetts y Nueva Jersey tienen como objetivo conjunto 13 GW de despliegues para 2030, reforzando los acuerdos de compra de larga duración. Los proveedores de baterías de flujo han aprovechado la apertura: ESS Tech obtuvo un contrato de la Fuerza Aérea de los Estados Unidos por USD 9,9 millones para 27 MWh de unidades de flujo de hierro, mientras que Form Energy inició la construcción de una planta de hierro-aire de 1.500 MWh que puede descargar durante 100 horas, capacidades que superan a los sistemas de iones de litio de cuatro horas. Con el Laboratorio Nacional de Energías Renovables proyectando costos de sistemas de iones de litio en USD 243 por kWh para 2035, la brecha de costos se reduce a medida que aumenta la duración.

Rápida Reducción del Costo en USD/kWh en Químicas de Estado Sólido y de Flujo

BloombergNEF reportó precios de paquetes de iones de litio en 2025 de USD 108 por kWh, mientras que los sistemas estacionarios cayeron a USD 70 por kWh porque la densidad energética es menos crítica fuera del vehículo. Los pilotos de estado sólido aún se ejecutan a USD 150-200 por kWh, pero la arquitectura sin ánodo de QuantumScape elimina el grafito, reduciendo el costo de materiales en aproximadamente un 25%. Las baterías de flujo logran costos marginales por debajo de USD 50 por kWh por cada hora adicional más allá del tanque base de ocho horas, una característica de escalado que las químicas de energía pura no tienen. La norma nacional de China, prevista para julio de 2026, acortará los ciclos de certificación, una política que históricamente reduce los costos de fabricación dentro de los dos años posteriores a su adopción. El programa de Larga Duración Earthshot del Departamento de Energía establece un objetivo de sistema de USD 0,05 por kWh que, una vez alcanzado, posiciona a las baterías de flujo para competir directamente con el almacenamiento hidroeléctrico por bombeo.

Demanda de Defensa de Baterías de Alta Energía para Sistemas No Tripulados

El rango de rendimiento del Pentágono se extiende más allá de los requisitos civiles. South 8 Technologies recibió USD 1,6 millones para desarrollar celdas LiGas que operan de -60 °C a +60 °C, habilitando misiones de drones en el Ártico y el desierto. NexTech Batteries ganó un contrato de la Fuerza Espacial por USD 1,9 millones para prototipos de litio-azufre de 400 Wh/kg destinados a plataformas de gran altitud. GM Defense pilota paquetes de estado sólido en microrredes tácticas donde la densidad energética supera a la larga vida útil del ciclo. El programa JOULES 2024 de la Agencia de Proyectos de Investigación Avanzada de Defensa asignó USD 15 millones en busca de objetivos de 1.000 Wh/kg que, de alcanzarse, triplicarían la resistencia de los sistemas aéreos no tripulados actuales. Las adquisiciones militares proporcionan así ingresos tempranos que reducen el riesgo del lanzamiento comercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de seguridad y fuga térmica en químicas de alta energía | -1.4% | Global | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de metales críticos | -1.1% | Global, aguda en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Obstáculos para el escalado de fabricación de electrolitos sólidos | -0.9% | Global | Mediano plazo (2-4 años) |

| Incertidumbre en la gestión del fin de vida útil para nuevas químicas | -0.5% | Núcleo en la Unión Europea, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Seguridad y Fuga Térmica en Químicas de Alta Energía

Los retiros de alto perfil mantienen las primas de seguros elevadas. General Motors, Fisker, Mercedes-Benz y Rivian retiraron colectivamente más de 120.000 vehículos eléctricos en 2024 por preocupaciones de incendio de baterías.[4]Base de Datos de Retiros de Vehículos, "Retiros Relacionados con Baterías 2024," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov Las normas UL 9540A e IEC 62619 proporcionan vías de prueba, pero las celdas de estado sólido carecen de historiales operativos con grandes muestras, lo que retrasa las aprobaciones de suscripción. Los códigos de instalación NFPA 855 añaden USD 20-30 por kWh en costos de protección que las químicas en etapa temprana difícilmente pueden permitirse. El crecimiento de dendritas en los ánodos de litio metálico sigue siendo un modo de falla no resuelto, aunque los separadores cerámicos y los aditivos de electrolito muestran promesa en ensayos de laboratorio. Hasta que se acumulen datos de campo, los compradores descontarán las químicas no probadas.

Volatilidad de la Cadena de Suministro de Metales Críticos

Los precios del carbonato de litio se desplomaron de USD 80.000 por tonelada en 2022 a USD 10.000-12.000 por tonelada en 2024-2025, reduciendo el gasto de capital de los mineros y sembrando las semillas de escasez cuando el escalado de estado sólido comience en 2028-2030. El cobalto cotiza muy por debajo de su máximo de 2022, pero aún depende de la República Democrática del Congo para el 70% del suministro, exponiendo a los compradores a shocks geopolíticos. El control de China sobre el 60% del refinado de litio amplifica las ansiedades occidentales, lo que impulsa reglas de contenido doméstico en los Estados Unidos y la Unión Europea. Los fabricantes de celdas responden cambiando hacia químicas de litio-hierro-fosfato y ricas en manganeso, pero las aplicaciones premium aún requieren variantes de níquel-manganeso-cobalto o litio metálico. Sin inversión minera diversificada, los picos de precios podrían frenar las curvas de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del Estado Sólido Enmascara Ganancias en Nichos

Las baterías de estado sólido representaron el 51,6% de la participación del mercado de sistemas de almacenamiento de energía de nueva generación en 2025 y se prevé que registren una CAGR del 9,9% hasta 2031, destacando su atracción desde el sector automotriz premium y los emergentes programas de aviación eléctrica. El tamaño del mercado de sistemas de almacenamiento de energía de nueva generación vinculado a la química de estado sólido está preparado para expandirse rápidamente una vez que los costos caigan por debajo de USD 100 por kWh, un punto de paridad que la mayoría de los analistas sitúan para 2028. El electrolito de óxido de QuantumScape, que elimina el ánodo de grafito, reduce el costo de materiales en un cuarto y mejora la densidad volumétrica, mientras que la vía de sulfuro de Solid Power ofrece mayor conductividad iónica pero exige un manejo libre de humedad. Toyota, Samsung SDI y LG Energy Solution tienen como objetivo lanzamientos comerciales entre 2027 y 2029, asegurando un campo concurrido mucho antes de que la tecnología alcance escala.

Las químicas de flujo, litio-azufre y metal-aire ocupan roles especializados en lugar de competencia directa. La plataforma de flujo de hierro de ESS Tech domina el nicho estacionario de 8-24 horas, y el sistema de hierro-aire de 100 horas de Form Energy está abriendo una frontera de desplazamiento estacional. El litio-azufre, valorado por su densidad de 400 Wh/kg, atrae el interés aeroespacial; Airbus, por ejemplo, colabora con Sion Power en celdas de demostración. Proveedores de zinc-aire como Zinc8 posicionan sus sistemas de bajo ciclo para microrredes rurales. El almacenamiento gravitacional mecánico de Energy Vault apunta a duraciones ultralargas en mercados con terreno barato. En conjunto, estas alternativas garantizan que el mercado de sistemas de almacenamiento de energía de nueva generación siga siendo tecnológicamente diverso incluso cuando el estado sólido lidera los volúmenes.

Por Aplicación: El Segmento Marino y de Aviación Supera al Almacenamiento en Red

El almacenamiento en red controló el 54,5% de los ingresos de 2025, el núcleo del tamaño del mercado de sistemas de almacenamiento de energía de nueva generación, porque las empresas de servicios públicos continúan comprando activos de iones de litio de cuatro horas que satisfacen las necesidades de capacidad y rampa. Los créditos de almacenamiento indexados de Nueva York, junto con el acceso al mercado de la Organización Independiente del Sistema, sostienen las carteras de proyectos que favorecen las químicas conocidas. Sin embargo, a medida que la penetración de las energías renovables se profundiza, el valor de la duración de 8-100 horas aumenta, incorporando a los contendientes de hierro-flujo e hierro-aire en las conversaciones de adquisición.

Las entregas en los segmentos marino y de aviación, aunque con una base más pequeña, se compoundarán a una CAGR del 17,8% hasta 2031, la trayectoria más pronunciada entre todos los usos finales. Las reglas de la Organización Marítima Internacional exigen una reducción del 70% en las emisiones de gases de efecto invernadero para 2050, acelerando los transbordadores eléctricos y las retrofits de navegación de corta distancia, segmentos ya atendidos por más de 1.000 instalaciones marinas de Corvus Energy. En la aviación eléctrica, Joby y Archer apuntan a ventanas de certificación de la Administración Federal de Aviación en 2025-2026, exigiendo densidades gravimétricas de paquetes superiores a 400 Wh/kg. Las químicas de estado sólido y litio-azufre pueden cumplir esos requisitos, posicionando al mercado de sistemas de almacenamiento de energía de nueva generación para diversificar los ingresos más allá de las cuentas de red.

Análisis Geográfico

Asia-Pacífico, con el 45,1% de la facturación de 2025, sustenta casi la mitad del tamaño del mercado de sistemas de almacenamiento de energía de nueva generación. La región debería crecer a una CAGR del 10,1% gracias a la norma china de baterías de estado sólido de julio de 2026, la iniciativa K-Battery de Corea del Sur por USD 40 mil millones y los continuos despliegues de celdas 4680 de Japón. CATL y BYD juntos pronostican más de 1,2 TWh de capacidad para 2030, y las líneas piloto combinadas para químicas condensadas y de sulfuro podrían entrar en producción en serie para 2027. LG Energy Solution y Samsung SDI, con sede en Seúl, conectan la escala asiática con las asociaciones occidentales, anclando el suministro entre el dominio chino y los incentivos de política de los Estados Unidos.

La participación de América del Norte se expande sobre la base de la Sección 45X de la Ley de Reducción de la Inflación, que reembolsa USD 35 por kWh para la producción doméstica de celdas más créditos fiscales de inversión del 30% para fábricas. El complejo de USD 5,5 mil millones de LG Energy Solution en Arizona y la expansión de Panasonic en Kansas juntos superan los 57 GWh de capacidad anunciada prevista para 2026, mientras que Ford/SK y Tesla añaden más volúmenes en gigavatios-hora. Las reglas federales del mercado energético, Órdenes 841, 2222 y 901, armonizan la participación de las baterías, y los objetivos estatales crean un piso de demanda de 13 GW hasta 2030, asegurando visibilidad para los desarrolladores más allá de la demanda automotriz.

Europa opera dentro de un marco regulatorio cada vez más estricto que recompensa a los recicladores y penaliza las cadenas de suministro de alto carbono. El etiquetado de huella de carbono y los umbrales de recuperación de materiales del Reglamento de Baterías elevan los costos de cumplimiento que favorecen a los productores verticalmente integrados. La reestructuración de Northvolt en 2024 destacó los obstáculos de financiamiento, pero su planta Ett aún apunta a 60 GWh de capacidad anual. Automotive Cells Company avanza con tres gigafábricas que totalizan 120 GWh para 2030, mientras que la Institución Faraday del Reino Unido financia la investigación y desarrollo de estado sólido e iones de sodio. En otros lugares, América del Sur, rica en litio, contempla el refinado a mediados de la década, y los desarrolladores de Oriente Medio evalúan el almacenamiento de larga duración para las energías renovables del desierto, pero los volúmenes siguen siendo embrionarios hasta 2026.

Panorama Competitivo

El mercado global de sistemas de almacenamiento de energía de nueva generación está moderadamente consolidado. Los proveedores incumbentes de iones de litio, CATL, LG Energy Solution, Samsung SDI, Panasonic Energy y BYD, mantienen ventajas de escala pero enfrentan una creciente competencia de innovadores especializados. QuantumScape y Solid Power avanzan en electrolitos de óxido y sulfuro, Form Energy persigue estrategias de duración de hierro-aire y ESS Tech empaqueta química de hierro-flujo para microrredes. Los vectores competitivos ahora se alinean en torno a tres temas: desarrollo conjunto con fabricantes de automóviles, financiamiento gubernamental de pilotos y reciclaje de circuito cerrado. El paquete de aviación de 500 Wh/kg de CATL y la hoja de ruta de sulfuro de BYD señalan la disposición de los incumbentes a superar a las empresas emergentes.

Los contratos de demanda automotriz mitigan el riesgo de escalado. BMW y Ford respaldan a Solid Power; Volkswagen apoya a QuantumScape; Stellantis y Mercedes financian a ACC en Europa. Los contratos gubernamentales proporcionan ingresos puente: la Fuerza Aérea de los Estados Unidos financia instalaciones de ESS Tech, mientras que la Fuerza Espacial financia la investigación de litio-azufre en NexTech. Las empresas conjuntas de reciclaje, como Revolt Ett de Northvolt y las alianzas de Redwood Materials con fabricantes de automóviles, aseguran la materia prima antes de que los precios de los metales vírgenes se recuperen.

La diferenciación tecnológica sigue siendo pronunciada. El éxito en movilidad depende de la densidad gravimétrica, mientras que la economía estacionaria favorece la duración y la vida útil del ciclo. Empresas emergentes como 24M licencian electrodos semisólidos que reducen a la mitad el gasto de capital, mientras que Energy Vault, basada en la gravedad, apunta a duraciones ultralargas para el almacenamiento solar en el desierto. El entorno de políticas, la Sección 45X en los Estados Unidos y el Reglamento de Baterías 2023/1542 en Europa, se inclina a favor de los productores domésticos dispuestos a asumir la intensidad de capital inicial. Sin embargo, el riesgo de ejecución persiste: la reestructuración de Northvolt demuestra que incluso los actores bien financiados pueden tropezar al escalar nuevas químicas.

Líderes de la Industria de Sistemas de Almacenamiento de Energía de Nueva Generación

CATL

LG Energy Solution

Tesla (Almacenamiento de Energía)

QuantumScape

Panasonic Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: QuantumScape Corporation inauguró su recién instalada Línea Eagle en su instalación de San José. La Línea Eagle, una combinación de equipos, materiales y automatización avanzada, sirve como base para producir la tecnología QS. Central en su operación es el innovador proceso Cobra de QS, una técnica distintiva y escalable para fabricar el separador QS propietario.

- Abril de 2025: Ørsted comenzó la construcción de una instalación de almacenamiento de 250 MW/500 MWh en Texas suministrada con tecnología de Tesla.

- Marzo de 2025: LG Energy Solution obtuvo un contrato de suministro de sistemas de almacenamiento de energía a escala de red con PGE de Polonia, marcando una mayor expansión europea.

- Febrero de 2025: GE Vernova y Our Next Energy firmaron una hoja de términos para producir módulos de fosfato de hierro y litio domésticos en los Estados Unidos.

Alcance del Informe Global del Mercado de Sistemas de Almacenamiento de Energía de Nueva Generación

Los Sistemas de Almacenamiento de Energía de Nueva Generación (ESS) son tecnologías de vanguardia que almacenan electricidad, calor o energía mecánica para uso futuro. Priorizan una mayor eficiencia, mayor duración, seguridad mejorada y menor impacto ambiental en comparación con las baterías de iones de litio tradicionales. Tecnologías como las baterías de estado sólido, las baterías de flujo y el hidrógeno verde son fundamentales para estabilizar las fluctuaciones de la red provenientes de fuentes renovables y promover la descarbonización industrial.

El mercado de sistemas de almacenamiento de energía de nueva generación está segmentado por tecnología, aplicación y geografía. Por tecnología, el mercado está segmentado en baterías de litio-azufre, baterías de estado sólido, baterías de flujo, baterías metal-aire y almacenamiento mecánico y otros avanzados. Por aplicación, el mercado está segmentado en almacenamiento en red, electrónica de consumo, movilidad industrial y comercial, marino y aviación, y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de sistemas de almacenamiento de energía de nueva generación en 20 países de las principales regiones. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Baterías de Litio-Azufre |

| Baterías de Estado Sólido |

| Baterías de Flujo |

| Baterías Metal-Aire |

| Almacenamiento Mecánico y Otros Avanzados |

| Almacenamiento en Red |

| Electrónica de Consumo |

| Movilidad Industrial y Comercial |

| Marino y Aviación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Baterías de Litio-Azufre | |

| Baterías de Estado Sólido | ||

| Baterías de Flujo | ||

| Baterías Metal-Aire | ||

| Almacenamiento Mecánico y Otros Avanzados | ||

| Por Aplicación | Almacenamiento en Red | |

| Electrónica de Consumo | ||

| Movilidad Industrial y Comercial | ||

| Marino y Aviación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de sistemas de almacenamiento de energía de nueva generación?

Se proyecta que el tamaño del mercado de sistemas de almacenamiento de energía de nueva generación se expanda desde USD 2,25 mil millones en 2025 y USD 2,48 mil millones en 2026 hasta USD 3,9 mil millones en 2031, registrando una CAGR del 9,49% entre 2026 y 2031.

¿Qué tan rápido crecerá la demanda en los segmentos marino y de aviación?

Se proyecta que el segmento combinado se expanda a una CAGR del 17,8% entre 2026 y 2031, superando la absorción de almacenamiento en red, movilidad y electrónica de consumo.

¿Qué región contribuirá con la mayor nueva capacidad?

Asia-Pacífico sigue siendo el líder en volumen, creciendo desde una participación del 45,1% en 2025 a una CAGR del 10,1% sobre la base de los compromisos de inversión chinos y coreanos.

¿Qué políticas de los Estados Unidos benefician más a los fabricantes domésticos?

La Sección 45X de la Ley de Reducción de la Inflación ofrece hasta USD 35 por kWh para celdas producidas domésticamente, mientras que la Sección 48C añade un crédito fiscal de inversión del 30% para la construcción de fábricas.

¿Por qué el reciclaje es crítico para la seguridad del suministro?

Las regulaciones de la Unión Europea exigen hasta un 80% de recuperación de litio para 2031 y, junto con las reglas de administración de California, crean un mercado garantizado para la materia prima reciclada aislada de las fluctuaciones del precio spot.

¿Qué química apunta a duraciones de almacenamiento de 100 horas?

Las baterías de hierro-aire, ejemplificadas por el proyecto de 1.500 MWh de Form Energy, pueden descargar durante aproximadamente cuatro días, abordando aplicaciones de equilibrio de red de larga duración.

Última actualización de la página el: