Tamaño y Participación del Mercado de Sistemas Avanzados de Almacenamiento de Energía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

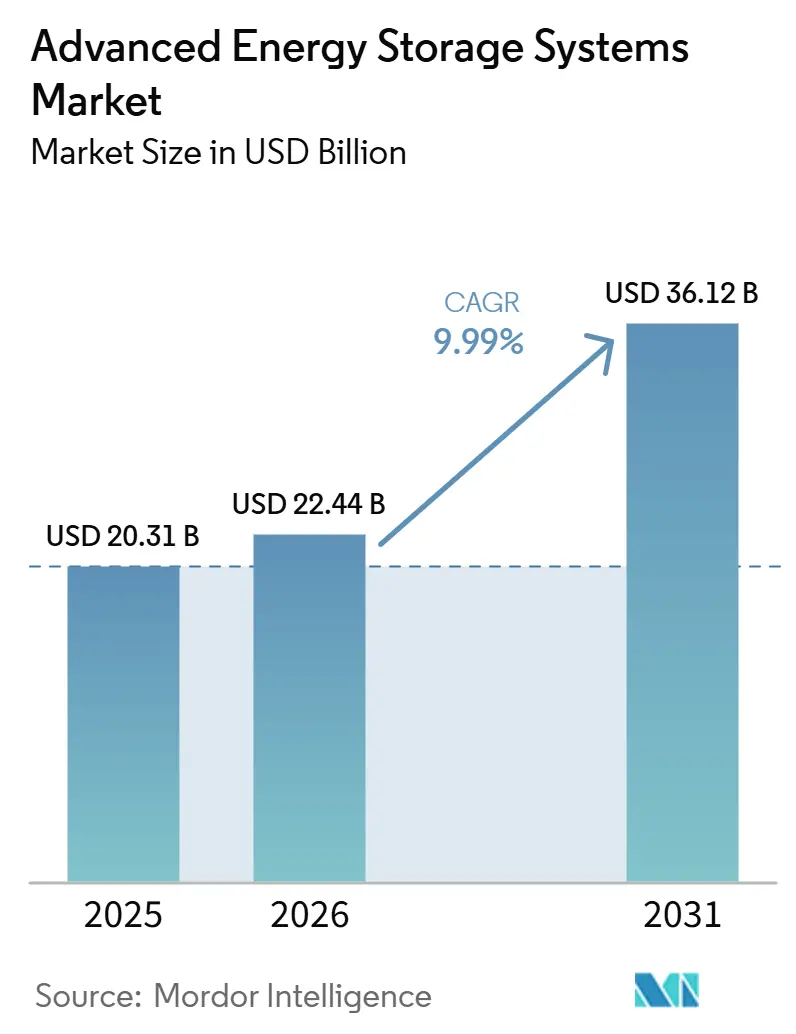

| Tamaño del Mercado (2026) | 22.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.99% CAGR |

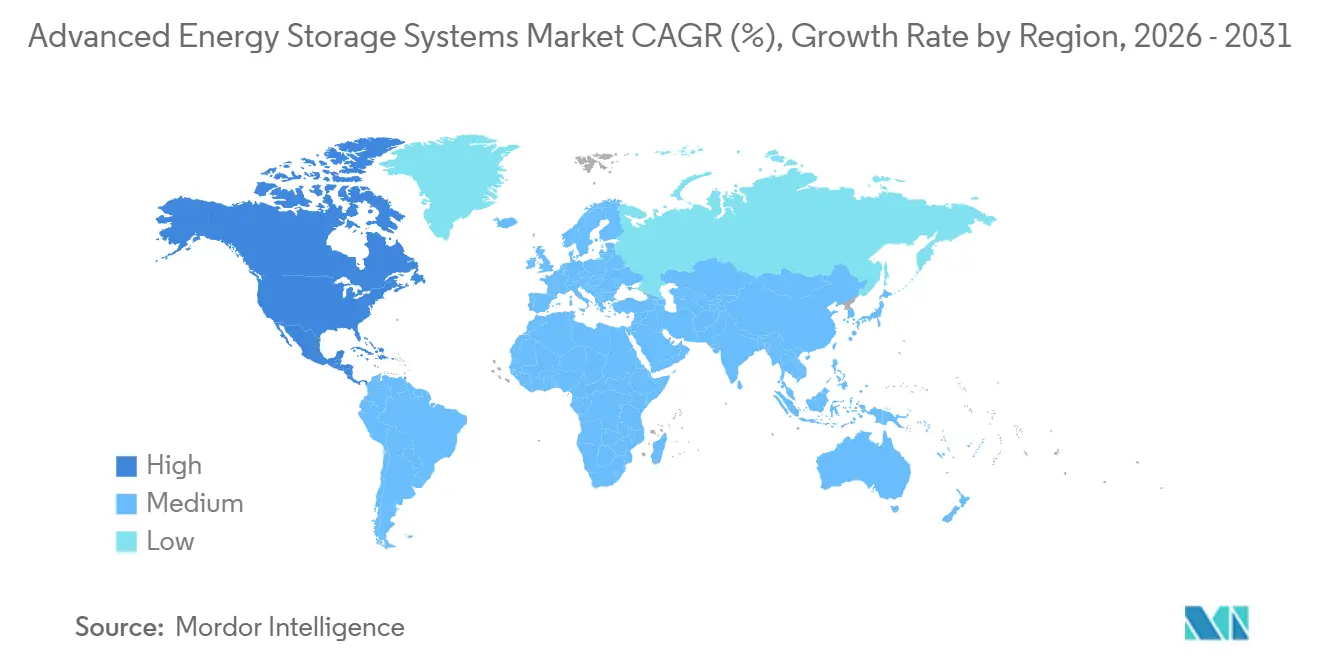

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

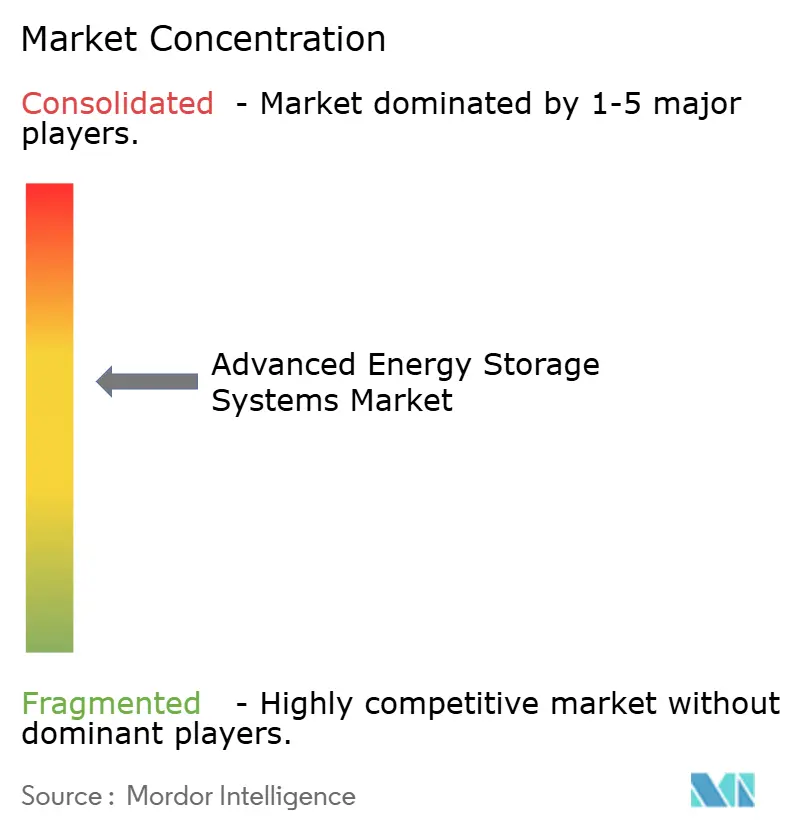

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Avanzados de Almacenamiento de Energía por Mordor Intelligence

Se espera que el tamaño del Mercado de Sistemas Avanzados de Almacenamiento de Energía aumente de USD 20,31 mil millones en 2025 a USD 22,44 mil millones en 2026 y alcance USD 36,12 mil millones en 2031, creciendo a una CAGR del 9,99% durante 2026-2031. Los modelos de negocio que combinan baterías a escala de red con acumulación de ingresos impulsada por software están generando la mayor parte de este crecimiento, mientras que la escala de las gigafábricas de vehículos eléctricos continúa reduciendo los costos de los paquetes estacionarios y acortando los períodos de recuperación de la inversión.[1]"Los precios de los paquetes de baterías caen a USD 108/kWh," Bloomberg, bloomberg.com Las regulaciones de seguridad como la NFPA 855 se están endureciendo, aunque el gasto en cumplimiento normativo está catalizando la innovación en diseño en lugar de frenar la demanda.[2]"Edición 2026 de la NFPA 855," Financial Times, ft.com Las empresas de servicios públicos siguen siendo los mayores compradores, pero las instalaciones detrás del medidor están aumentando a medida que las plataformas de plantas de energía virtuales agregan baterías residenciales y comerciales en activos de red negociables.[3]"Baterías de vehículos eléctricos de segunda vida se instalan a USD 220-320/kWh," Wall Street Journal, wsj.com A nivel regional, Asia-Pacífico ostenta la mayor participación en la actualidad, aunque América del Norte se expande más rápidamente gracias a que los créditos fiscales de la Ley de Reducción de la Inflación vinculan las normas de contenido nacional con contratos de compra a largo plazo.[4]"CATL amplía el complejo de Ningde," Reuters, reuters.com

Conclusiones Clave del Informe

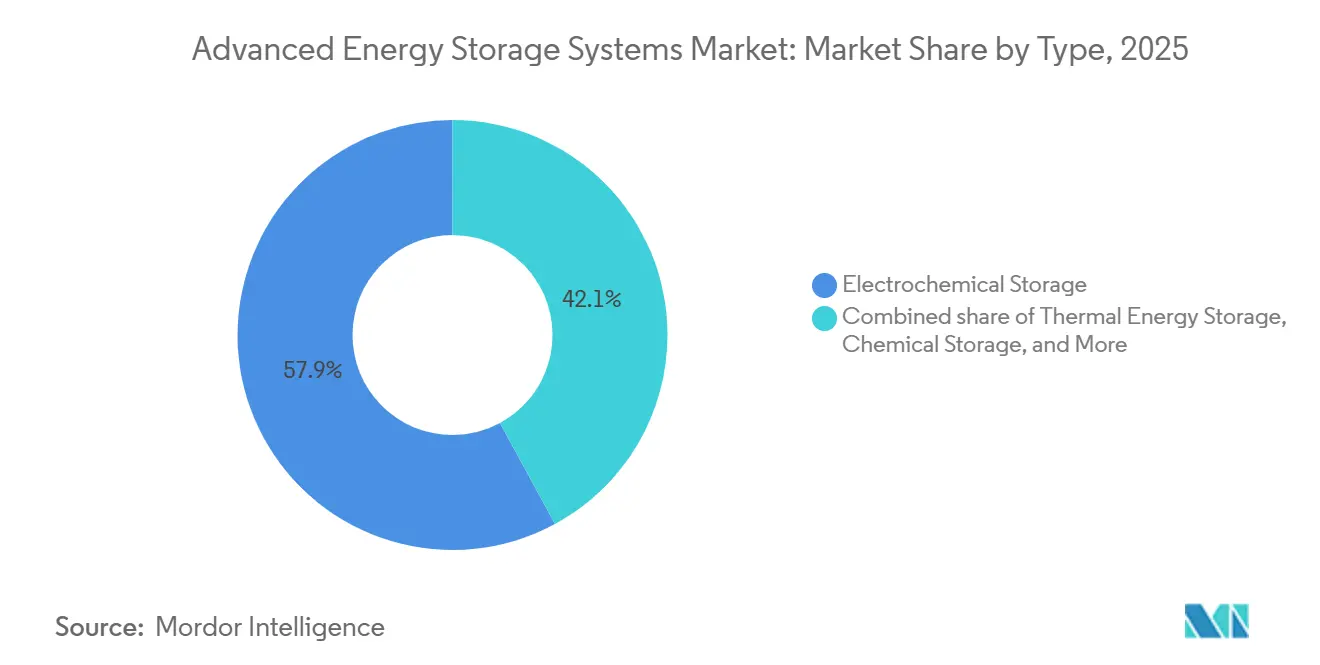

- Por tipo, el almacenamiento electroquímico lideró con el 57,9% de la participación del mercado de sistemas avanzados de almacenamiento de energía en 2025, mientras que se espera que el almacenamiento químico avance a una CAGR del 13,3% hasta 2031.

- Por aplicación, el almacenamiento en red comandó el 40,4% de la participación del tamaño del mercado de sistemas avanzados de almacenamiento de energía en 2025, y se proyecta que la infraestructura de vehículos eléctricos se expanda a una CAGR del 18,6% hasta 2031.

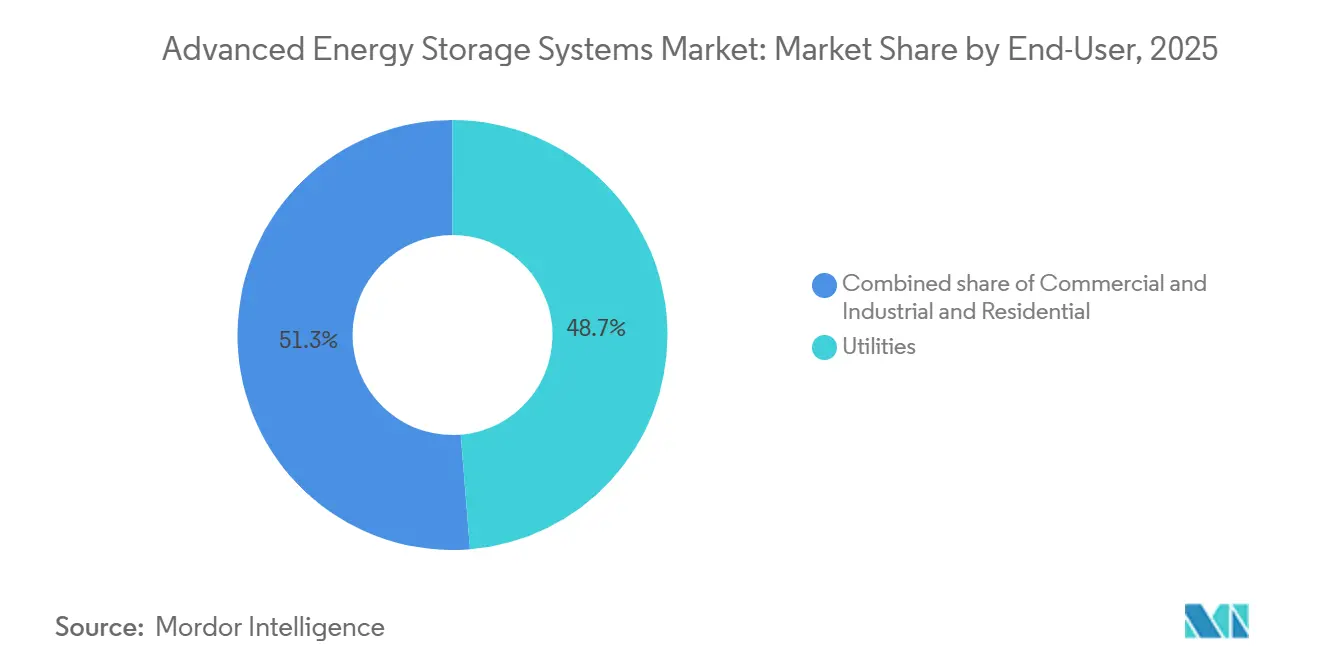

- Por usuario final, las empresas de servicios públicos mantuvieron el 48,7% de la participación del tamaño del mercado de sistemas avanzados de almacenamiento de energía en 2025, mientras que se espera que los despliegues residenciales crezcan a una CAGR del 17,9% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 46,2% de los ingresos en 2025, y se proyecta que América del Norte crezca a una CAGR del 14,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sistemas Avanzados de Almacenamiento de Energía*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido descenso en el costo de las baterías de iones de litio | +2.80% | Global, liderazgo en costos en China y Corea del Sur | Corto plazo (≤ 2 años) |

| Mandatos globales de energía limpia | +2.40% | América del Norte, UE, China, India | Mediano plazo (2-4 años) |

| Acumulación de ingresos en mercados de servicios auxiliares | +1.60% | América del Norte, Reino Unido, Australia | Mediano plazo (2-4 años) |

| Eficiencias de fabricación a escala de vehículos eléctricos | +1.90% | Global, liderado por China | Corto plazo (≤ 2 años) |

| Paquetes de baterías de vehículos eléctricos de segunda vida | +1.10% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Despacho impulsado por IA | +1.30% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Descenso en el Precio USD/kWh de las Baterías de Iones de Litio

Los precios promedio de los paquetes de iones de litio cayeron a USD 108 por kWh en 2025 y se proyectan en USD 105 por kWh en 2026, mientras que las grandes adquisiciones de servicios públicos ya aseguran precios inferiores a USD 70 por kWh a nivel de paquete. Los cambios en el cátodo hacia el fosfato de hierro y litio han eliminado la exposición al cobalto y mejorado la vida útil de los ciclos, permitiendo que los proyectos de 4 horas compitan en mercados de arbitraje comercial sin subsidios. Las ventajas de escala en la base de Ningde de CATL produjeron 69 GWh en 2024, estableciendo un punto de referencia de volumen que los competidores deben igualar. La curva de costos se está aplanando y los ahorros futuros dependen de avances en estado sólido o iones de sodio que se encuentran en fase piloto. Por lo tanto, los fabricantes de celdas se integran hacia abajo para asegurar márgenes, presionando a los integradores especializados a enfocarse en el valor del software.

Mandatos Globales de Energía Limpia y Objetivos de Adquisición de Almacenamiento

La extensión del crédito fiscal a la inversión de los EE. UU. hasta 2032 se combina con objetivos estatales como el requisito de 16,9 GW de California y la meta de 2 GW de Nueva Jersey, generando un flujo de proyectos visible que reduce el riesgo financiero. El plan REPowerEU de Europa incluye las ambiciones de 17,5 GW de Alemania y 50 GW del Reino Unido, mientras que China exige almacenamiento equivalente a hasta el 20% de la capacidad nominal de las energías renovables. Estos mandatos integran las baterías en cada nuevo caso de negocio solar y eólico, y empujan a los desarrolladores a realizar pedidos anticipados de sistemas con 18-24 meses de antelación, tensando las cadenas de suministro. Las normas de rendimiento IEC 62933 y los protocolos de seguridad ISO 22600 se están convirtiendo en requisitos previos universales para las licitaciones, formalizando los umbrales de calidad.

Acumulación de Ingresos en Mercados de Servicios Auxiliares

PJM, ERCOT y el Reino Unido ahora permiten que las baterías negocien simultáneamente energía, frecuencia y capacidad, aumentando las tasas internas de retorno entre 10 y 15 puntos porcentuales en comparación con los activos de uso único. Las herramientas de IA de Fluence y Tesla predicen picos de precios con horas de anticipación, desplazando activos entre servicios dentro de liquidaciones de 15 minutos y elevando la precisión de los pronósticos al 98%. Esto convierte el almacenamiento en un libro de operaciones dinámico que simultáneamente cumple los objetivos de confiabilidad de la red y los umbrales de rendimiento para los inversores. Los mercados liberalizados se benefician más porque las empresas de servicios públicos integradas verticalmente carecen de señales de precios transparentes.

Reducción de Costos Estacionarios Gracias a la Fabricación a Escala de Vehículos Eléctricos

La producción global de celdas para automoción superó los 1.200 GWh en 2025. Plantas como la línea de 130 GWh de BYD y la de 16 GWh de LG en Arizona destinan hasta el 15% de la producción a pedidos estacionarios, trasladando las curvas de costos del sector automotriz al segmento de redes. Las cadenas de suministro compartidas, el procesamiento de electrodos en seco y la integración de celda a paquete migran a gabinetes estacionarios en un plazo de 12 a 18 meses, acortando los ciclos de innovación. Surge un riesgo si las ventas de vehículos eléctricos se desaceleran, lo que podría dejar capacidad ociosa y ralentizar las caídas de precios.

Análisis del Impacto de las Restricciones del Mercado de Sistemas Avanzados de Almacenamiento de Energía*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el precio de los minerales críticos | -1.80% | Global, aguda en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Costos de seguridad contra fuga térmica e incendios | -1.20% | Global, más estricto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Barreras comerciales entre EE. UU. y la UE y contenido local | -0.90% | América del Norte, UE | Mediano plazo (2-4 años) |

| Competencia del almacenamiento de larga duración sin baterías | -0.70% | América del Norte, China, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios y Suministro de Minerales Críticos

El cobalto se disparó un 240% en 2025 tras las cuotas de exportación en la República Democrática del Congo que redujeron los envíos, mientras que el carbonato de litio osciló entre USD 12.000 y USD 28.000 por tonelada métrica ante la incertidumbre de la demanda china. El níquel experimentó la tendencia opuesta, ya que la producción indonesia deprimió los precios, amenazando el suministro futuro si las minas de alto costo permanecen inactivas. Los fabricantes de baterías responden con la adopción del fosfato de hierro y litio, que elimina el riesgo del cobalto y el níquel pero introduce dependencias del fosfato. Los contratos de compra plurianuales y las empresas conjuntas en la cadena de valor ascendente son ahora estándar, favoreciendo a los gigantes integrados verticalmente que pueden prepagar a las minas para garantizar la seguridad del suministro.

Costos de Cumplimiento Normativo en Seguridad contra Fuga Térmica e Incendios

La NFPA 855 (2026) exige un análisis de mitigación de riesgos, añadiendo entre USD 15 y USD 25 por kWh en costos de balance de planta. La 6.ª edición de la UL 9540A endurece aún más las pruebas de propagación, obligando a un mayor espaciado entre módulos y a diseños de refrigeración mejorados. Las primas de seguros aumentan entre un 20% y un 30% para los sistemas no certificados, haciendo obligatoria la validación por terceros. Los proyectos más pequeños de menos de 10 MWh tienen más dificultades para amortizar estos costos de cumplimiento, lo que empuja a los desarrolladores hacia construcciones a escala de servicios públicos o productos llave en mano certificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sistemas Avanzados de Almacenamiento de Energía

Por Tipo:

Dominio Electroquímico, Auge QuímicoLos sistemas electroquímicos representaron el 57,9% de la participación del mercado de sistemas avanzados de almacenamiento de energía en 2025, respaldados por celdas de fosfato de hierro y litio con precios cercanos a USD 105 por kWh y ciclos de vida superiores a 8.000 ciclos. El tamaño del mercado de sistemas avanzados de almacenamiento de energía vinculado a las tecnologías electroquímicas, por lo tanto, escala más rápidamente donde una duración de cuatro horas puede compensar los diferenciales comerciales. Las baterías de flujo y las soluciones de sodio-azufre abordan ventanas de 6 a 10 horas, aunque los altos costos de temperatura o de vanadio limitan su adopción a nichos específicos. A lo largo del período de pronóstico, las reducciones incrementales de costos y los contenedores estandarizados permitirán que las carteras electroquímicas se expandan hacia aplicaciones de pico crítico, aunque los roles de larga duración migran cada vez más hacia formatos químicos o mecánicos.

Las vías químicas crecen a una CAGR del 13,3% a medida que el hidrógeno verde y los combustibles sintéticos se convierten en respaldos de estabilidad de la red en lugar de simples compensadores de picos marginales. El proyecto de 317 MW de Mitsubishi Power en Utah combina almacenamiento en cavernas con 220 MW de electrolizadores, demostrando que la descarga de varios días puede alcanzar tasas internas de retorno competitivas con el gas de punta. Las variantes térmicas y mecánicas, desde tanques de sal fundida hasta cavernas de aire comprimido, siguen estando limitadas por la geología del sitio y los permisos, pero ofrecen cifras de USD por kWh más bajas para aplicaciones de ocho horas o más, garantizando una combinación diversificada dentro del mercado de sistemas avanzados de almacenamiento de energía.

Por Aplicación:

Pilar de la Red, Auge de la Infraestructura de Vehículos EléctricosEl almacenamiento en red representó el 40,4% de los ingresos en 2025, ya que las empresas de servicios públicos utilizan baterías para absorber los picos de energías renovables y diferir las actualizaciones de transmisión. Aunque las tasas internas de retorno son escasas en centros con exceso de oferta como ERCOT, las normas obligatorias de co-ubicación bajo la Orden 2023 de la FERC mantienen las baterías integradas en cada nuevo activo renovable, anclando el tamaño del mercado de sistemas avanzados de almacenamiento de energía a las adquisiciones de servicios públicos. Las ofertas de capacidad a menudo incluyen baterías de cuatro horas como estándar, alineándose con las estructuras de pago por capacidad y reduciendo el vertimiento.

La infraestructura de vehículos eléctricos es el segmento de mayor crecimiento, expandiéndose a una CAGR del 18,6% hasta 2031, a medida que los operadores de puntos de carga añaden baterías en sitio para el control de cargos por demanda mientras simultáneamente negocian servicios de frecuencia. La doble vía de ingresos genera retornos superiores que los sistemas convencionales a escala de servicios públicos no pueden replicar. La gestión de energía industrial, la energía de respaldo y las microrredes fuera de la red también se expanden a medida que la paridad con el diésel cae por debajo de USD 300 por kW instalado.

Por Usuario Final:

Servicios Públicos como Ancla, Ascenso ResidencialLas empresas de servicios públicos retuvieron el 48,7% de la participación del mercado de sistemas avanzados de almacenamiento de energía en 2025, utilizando baterías de 100 MW para posponer expansiones de subestaciones de USD 200 millones y ahorrar hasta USD 80 millones en valor presente neto. Sin embargo, las colas de interconexión de cuatro años y la escasez de terrenos están desplazando la atención hacia las oportunidades detrás del medidor, lo que demuestra que el diferimiento de la red por sí solo no puede sostener el crecimiento del volumen.

Las instalaciones residenciales crecen a una CAGR del 17,9% a medida que las plantas de energía virtuales agregan miles de unidades Powerwall y Enphase en flotas de varios gigavatios que pujan en los mercados mayoristas. Los precios del hardware desde USD 8.000 por hogar y los programas de incentivos como el SGIP de California compensan el costo inicial, convirtiendo las casas suburbanas en capacidad de red despachable. Los usuarios comerciales e industriales ocupan el término medio a través de contratos de almacenamiento como servicio que externalizan el gasto de capital mientras capturan el arbitraje tarifario.

Análisis Geográfico

Mercado de Sistemas Avanzados de Almacenamiento de Energía en Asia-Pacífico

Asia-Pacífico captó el 46,2% de los ingresos en 2025, respaldado por la cadena de valor verticalmente integrada de China, donde CATL, BYD y EVE Energy superaron colectivamente los 300 GWh de producción anual. Los mandatos provinciales que exigen que cada planta de energía renovable incluya entre un 15% y un 20% de almacenamiento generan una demanda recurrente, y los megaproyectos como la instalación de 3,5 GW en Shandong demuestran la ejecución a escala. Japón apuesta por el sodio-azufre para la resiliencia de larga duración, y el esquema PLI de India financia gigafábricas que abastecerán las cadenas de suministro del Sudeste Asiático, asegurando que el mercado de sistemas avanzados de almacenamiento de energía permanezca anclado en la región.

Mercado de Sistemas Avanzados de Almacenamiento de Energía en América del Norte

América del Norte crece a una CAGR del 14,5% impulsada por los créditos fiscales de la Ley de Reducción de la Inflación y los bonos por contenido nacional que orientan la contratación hacia la fabricación local, incluida la línea Megapack de 40 GWh de Tesla y la expansión de LG en Arizona. ERCOT superó a California en adiciones anuales durante 2025, ya que los precios de servicios auxiliares basados en el rendimiento recompensan los activos con respuesta en menos de un segundo. Canadá y México siguen con subastas respaldadas por políticas orientadas a la firmeza de las energías renovables.

Mercado de Sistemas Avanzados de Almacenamiento de Energía en EMEA y América del Sur

El objetivo del Reino Unido de 50 GW, la meta alemana de 17,5 GW y los umbrales de contratación de fabricación en la UE obligan a los desarrolladores a equilibrar la seguridad del suministro con un capex entre un 15% y un 20% más elevado vinculado al ensamblaje local. La energía hidroeléctrica de bombeo nórdica proporciona un balance estacional, mientras que Europa del Este contempla el almacenamiento de litio para estabilizar las crecientes carteras de energía solar. América del Sur prepara sus primeras grandes licitaciones en Brasil y Argentina, apostando por la energía solar-almacenamiento híbrida para reducir los vertimientos. Oriente Medio y África aceleran su desarrollo, ya que Arabia Saudita conectó a la red 7,8 GWh de baterías en enero de 2026, estableciendo un récord regional.

Panorama Competitivo

El mercado está moderadamente concentrado. CATL, BYD, Tesla, LG Energy Solution y Samsung SDI Co., Ltd. anclan el suministro de celdas, mientras que Fluence, Sungrow e Hitachi Energy combinan hardware con software y servicios a largo plazo. El despacho mediante IA se ha convertido en el diferenciador que permite a los integradores exigir precios premium incluso cuando los costos de los módulos se convierten en un producto básico. Los incentivos gubernamentales están atrayendo a los actores asiáticos para construir líneas locales, como se observa con las plantas de LG en Arizona y de Sungrow en Polonia, estrechando el vínculo entre el cumplimiento normativo y el acceso al mercado. Los disruptores como Form Energy y ESS Inc. apuntan a las tecnologías de hierro-aire y flujo de hierro que prometen una duración de 100 horas, mientras que Energy Vault Holdings, Inc. despliega almacenamiento gravitacional para ubicaciones donde el terreno es más barato que el litio.

Las estrategias de almacenamiento de energía están transitando de la mercantilización del hardware a la diferenciación por software. El carnet de pedidos de 10,8 GW de Fluence Energy, Inc. se basa en contratos de servicio, mientras que la integración vertical de Tesla captura los márgenes de la cadena de valor. Los disruptores emergentes como ESS Inc. e Invinity Energy Systems innovan con baterías de flujo. Las solicitudes de patentes de CATL y LG Energy Solution se centran en electrolitos de estado sólido. Las políticas en América del Norte y Europa impulsan las inversiones en producción local por parte de los fabricantes asiáticos para mantener el acceso al mercado.

Líderes de la Industria de Sistemas Avanzados de Almacenamiento de Energía

Tesla Energy

Sungrow

CATL

Fluence

BYD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sistemas Avanzados de Almacenamiento de Energía Incluidas en este Informe

- Tesla, Inc.

- Siemens AG

- LG Energy Solution

- Fluence Energy, Inc.

- Samsung SDI Co., Ltd.

- General Electric Company

- BYD Company Ltd.

- Hitachi Energy

- Panasonic Holdings Corporation

- Saft Groupe S.A.

- VARTA AG

- Mitsubishi Power

- NGK Insulators, Ltd.

- ESS Inc.

- EnerSys

- Hydrostor Inc.

- Ambri Inc.

- Invinity Energy Systems

- Energy Vault Holdings, Inc.

- Stryten Energy

- Contemporary Amperex Technology Co. Ltd. (CATL)

- Sungrow Power Supply Co., Ltd.

- EVE Energy Co., Ltd.

- HyperStrong Technology

- CRRC Zhuzhou Institute

Desarrollos Recientes de la Industria en el Mercado de Sistemas Avanzados de Almacenamiento de Energía

- Marzo de 2026: Tesla y LG Energy Solution formaron una empresa conjunta de 4,3 millardos USD para una planta de fosfato de hierro y litio de 50 GWh en Míchigan, aprovechando los créditos de la Ley de Reducción de la Inflación.

- Marzo de 2026: Huawei Digital Power y Aggreko ganaron un contrato de 180 millones USD para construir un proyecto solar de 110 MWp más almacenamiento de 120 MWh en Minas Gerais, Brasil.

- Marzo de 2026: Argentina abrió una licitación de almacenamiento de 700 MW y 700 millones USD para aliviar el recorte de energía eólica en la Patagonia.

- Febrero de 2026: Sungrow comprometió 230 millones EUR para una fábrica de baterías de 12,5 GWh y una línea de inversores de 20 GW en Polonia.

Alcance del Informe del Mercado Global de Sistemas Avanzados de Almacenamiento de Energía

Un Sistema Avanzado de Almacenamiento de Energía (SAAE) abarca las tecnologías modernas que almacenan energía generada en un momento determinado para su uso posterior, ofreciendo mayor eficiencia, tiempos de respuesta más rápidos y mayor capacidad en comparación con los métodos de almacenamiento tradicionales.

El Mercado de Sistemas Avanzados de Almacenamiento de Energía está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado se segmenta en sistemas de almacenamiento de energía electroquímico, térmico, mecánico, químico e híbrido. Por aplicación, el mercado se segmenta en almacenamiento en red, integración de energías renovables, energía de respaldo, infraestructura de vehículos eléctricos, aplicaciones industriales, fuera de la red y residenciales. Por usuario final, el mercado se segmenta en empresas de servicios públicos, sectores comercial e industrial, y residencial. El informe también cubre el tamaño del mercado y las previsiones para el mercado de sistemas avanzados de almacenamiento de energía en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

Resumen de la Segmentación

| Almacenamiento Electroquímico | Baterías de Iones de Litio |

| Baterías de Sodio-Azufre | |

| Baterías de Flujo | |

| Baterías de Plomo-Ácido | |

| Baterías de Base Níquel | |

| Almacenamiento de Energía Térmica | Calor Sensible |

| Calor Latente | |

| Termoquímico | |

| Almacenamiento Mecánico | Almacenamiento Hidroeléctrico por Bombeo |

| Aire Comprimido (CAES) | |

| Almacenamiento por Volante de Inercia | |

| Almacenamiento Químico | Hidrógeno |

| Gas Natural Sintético | |

| Amoníaco | |

| Sistemas de Almacenamiento Híbrido |

| Almacenamiento en Red |

| Integración de Energías Renovables |

| Sistemas de Energía de Respaldo |

| Infraestructura de Vehículos Eléctricos |

| Gestión de Energía Industrial |

| Almacenamiento Fuera de la Red y en Zonas Remotas |

| Almacenamiento Residencial |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Almacenamiento Electroquímico | Baterías de Iones de Litio |

| Baterías de Sodio-Azufre | ||

| Baterías de Flujo | ||

| Baterías de Plomo-Ácido | ||

| Baterías de Base Níquel | ||

| Almacenamiento de Energía Térmica | Calor Sensible | |

| Calor Latente | ||

| Termoquímico | ||

| Almacenamiento Mecánico | Almacenamiento Hidroeléctrico por Bombeo | |

| Aire Comprimido (CAES) | ||

| Almacenamiento por Volante de Inercia | ||

| Almacenamiento Químico | Hidrógeno | |

| Gas Natural Sintético | ||

| Amoníaco | ||

| Sistemas de Almacenamiento Híbrido | ||

| Por Aplicación | Almacenamiento en Red | |

| Integración de Energías Renovables | ||

| Sistemas de Energía de Respaldo | ||

| Infraestructura de Vehículos Eléctricos | ||

| Gestión de Energía Industrial | ||

| Almacenamiento Fuera de la Red y en Zonas Remotas | ||

| Almacenamiento Residencial | ||

| Por Usuario Final | Servicios Públicos | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de sistemas avanzados de almacenamiento de energía hasta 2031?

Se proyecta que los ingresos aumenten de USD 22,44 mil millones en 2026 a USD 36,12 mil millones en 2031, lo que refleja una CAGR del 9,99% durante el período 2026-2031

¿Qué tecnología de almacenamiento tiene la mayor participación en la actualidad?

Las baterías electroquímicas, principalmente de fosfato de hierro y litio, controlaron el 57,9% de la participación en 2025

¿Qué región está añadiendo capacidad más rápidamente?

América del Norte lidera el crecimiento con una CAGR del 14,5% gracias a los incentivos de la Ley de Reducción de la Inflación y los ingresos del mercado de servicios auxiliares de ERCOT

¿Por qué están ganando terreno las baterías de vehículos eléctricos de segunda vida?

Los paquetes reutilizados se instalan a aproximadamente la mitad del costo de las celdas nuevas y acortan el período de recuperación a entre 3 y 5 años para los compradores comerciales

¿Cuál es el principal obstáculo regulatorio para las baterías a escala de servicios públicos?

Las normas de seguridad contra incendios actualizadas de la NFPA 855 y la UL 9540A añaden entre USD 15 y USD 25 por kWh en costos de cumplimiento y requieren pruebas de fuga térmica a gran escala

¿Qué empresas dominan la optimización del despacho impulsada por software?

Fluence Energy con su plataforma Mosaic y Tesla con Autobidder lideran las soluciones de acumulación de ingresos basadas en IA

Última actualización de la página el: