Tamaño y Participación del Mercado de Almacenamiento de Energía Comercial e Industrial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

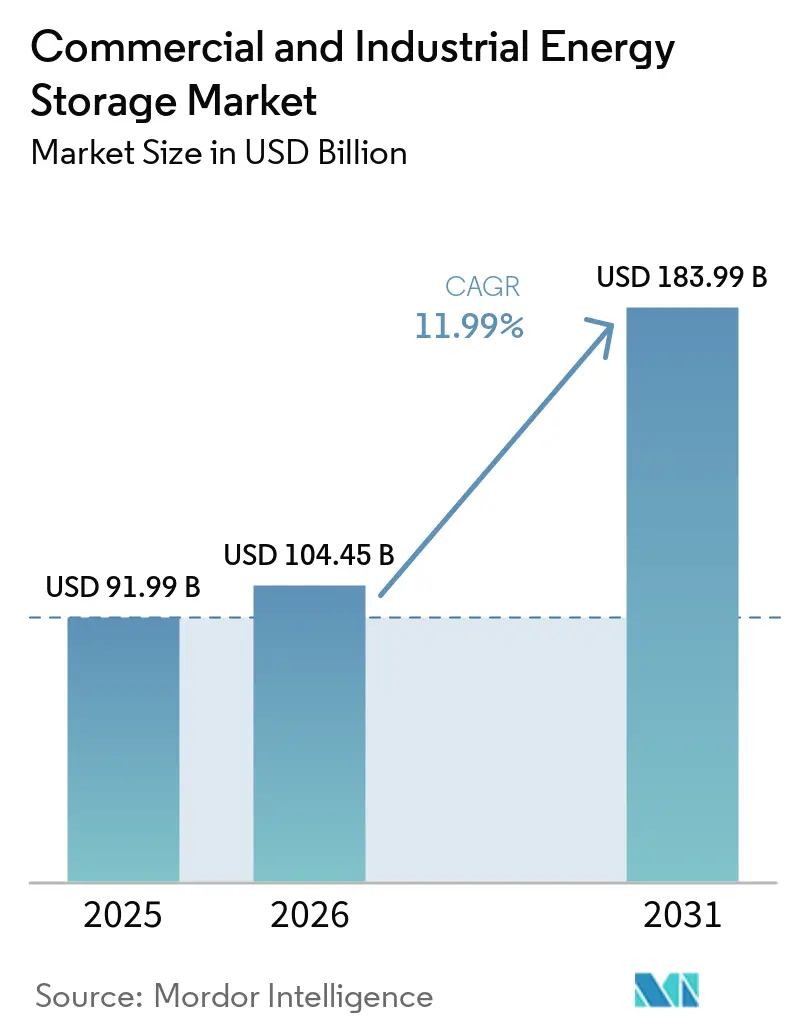

| Tamaño del Mercado (2026) | 104.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 183.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.99% CAGR |

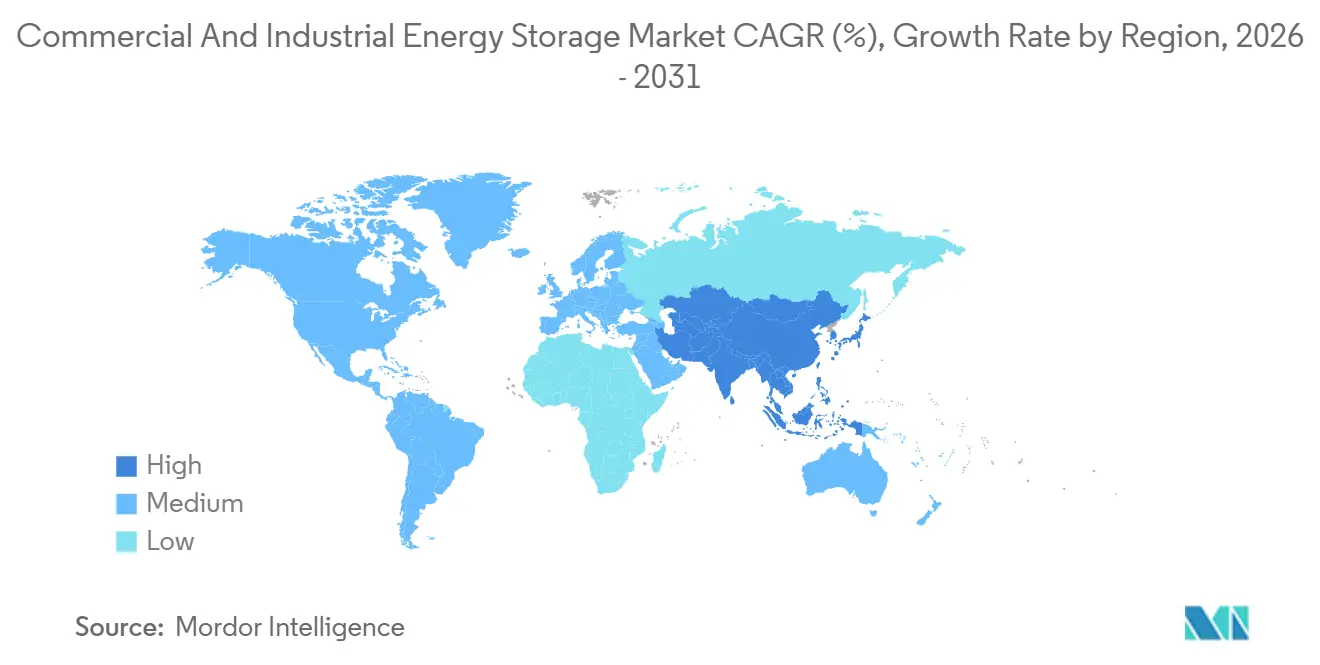

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento de Energía Comercial e Industrial por Mordor Intelligence

Se espera que el tamaño del Mercado de Almacenamiento de Energía Comercial e Industrial aumente de USD 91,99 mil millones en 2025 a USD 104,45 mil millones en 2026 y alcance USD 183,99 mil millones en 2031, creciendo a una CAGR del 11,99% durante 2026-2031. La intensificación de los cargos por demanda máxima, la caída de los precios de los paquetes de iones de litio y los incentivos de política que ahora reconocen las baterías independientes como activos despachables están transformando las estrategias de gestión energética de las empresas. Las compañías implementan cada vez más almacenamiento para arbitrar precios mayoristas, diferir costosas actualizaciones de la red y consolidar las energías renovables in situ, servicios que los generadores diésel no pueden replicar a una velocidad o niveles de emisiones comparables. El impulso en América del Norte proviene de la extensión del Crédito Fiscal a la Inversión de los Estados Unidos, mientras que la aceleración en Asia-Pacífico refleja el liderazgo en costos de China y el mandato de integración de energías renovables de India. El software que orquesta múltiples flujos de ingresos, junto con modelos de financiamiento innovadores, está ampliando el acceso al almacenamiento para instalaciones medianas, consolidando las perspectivas de crecimiento del mercado de almacenamiento de energía comercial e industrial.

Conclusiones Clave del Informe

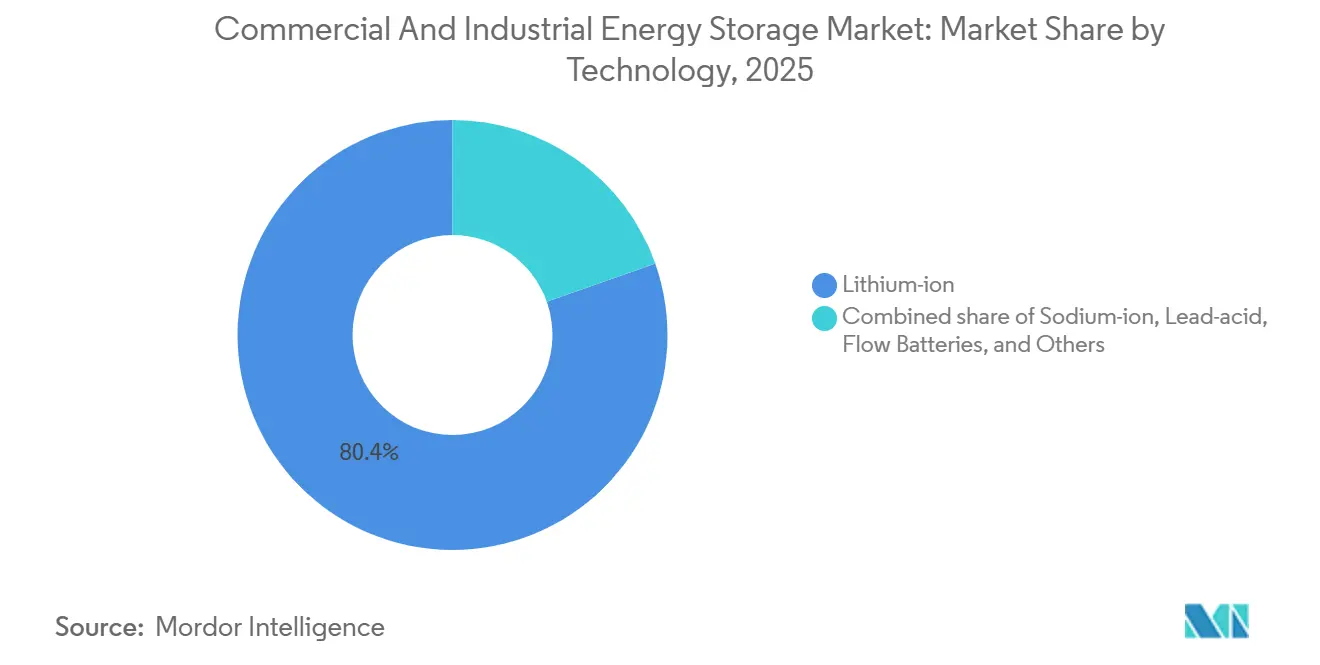

- Por tecnología, el litio-ion representó el 80,4% de la participación del mercado de almacenamiento de energía comercial e industrial en 2025; se proyecta que el sodio-ion se expandirá a una CAGR del 37,5% hasta 2031.

- Por aplicación, el recorte de picos lideró con una participación de ingresos del 22,1% en 2025; se espera que el soporte de carga rápida para vehículos eléctricos avance a una CAGR del 28,2% hasta 2031.

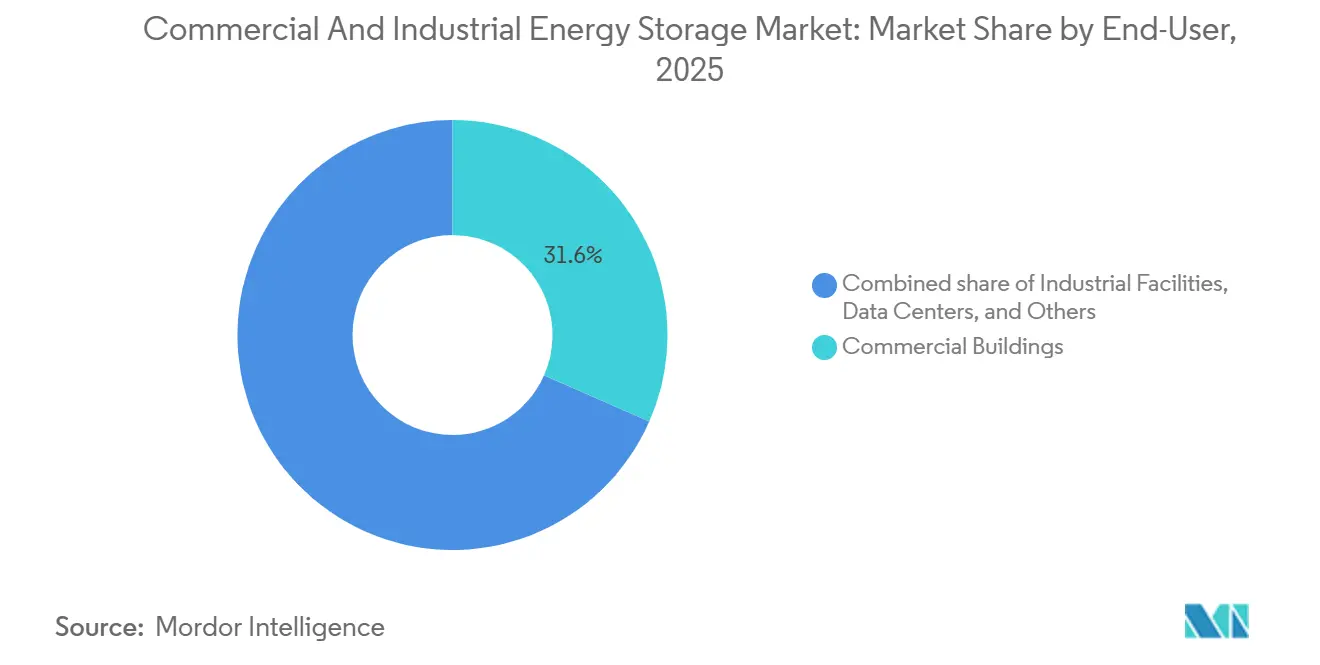

- Por usuario final, los edificios comerciales representaron el 31,6% del tamaño del mercado de almacenamiento de energía comercial e industrial en 2025; se prevé que los operadores de flotas de vehículos eléctricos crezcan a una CAGR del 28,7% durante 2026-2031.

- Por geografía, América del Norte capturó una participación del 36,5% en 2025; se espera que Asia-Pacífico crezca a una CAGR del 23,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almacenamiento de Energía Comercial e Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Curva de costos de iones de litio aproximándose a menos de USD 90/kWh | +2.80% | Global, con la escala de fabricación de Asia-Pacífico acelerando la adopción en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Mandatos globales de energías renovables y objetivos corporativos RE100 | +2.30% | Global, particularmente en la Unión Europea y América del Norte donde la contratación corporativa es más madura | Largo plazo (≥ 4 años) |

| Crédito Fiscal a la Inversión para almacenamiento independiente (Estados Unidos) e incentivos globales equivalentes | +1.90% | América del Norte como mercado primario, con efecto secundario en América Latina y mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento global de los cargos por demanda máxima en el sector comercial e industrial | +1.60% | América del Norte y la Unión Europea como núcleo, con impacto emergente en la Asociación de Naciones del Sudeste Asiático e India | Mediano plazo (2-4 años) |

| Demanda de diferimiento de red en centros de datos a hiperescala | +1.40% | América del Norte y la Unión Europea, con expansión de Asia-Pacífico en Singapur, Tokio y Sídney | Mediano plazo (2-4 años) |

| Auge de los acuerdos de compra de energía sintéticos que requieren desplazamiento de carga despachable | +1.10% | América del Norte y la Unión Europea, penetración limitada en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Curva de Costos de Iones de Litio Aproximándose a Menos de USD 90/kWh

Los precios promedio de los paquetes de baterías estacionarias fueron de USD 70 por kWh en 2025, una caída del 35% respecto a 2020, cruzando el umbral donde los períodos de recuperación de tres a cinco años se vuelven comunes para las instalaciones comerciales en regiones de tarifas elevadas. La escala de fabricación en China y el giro hacia las químicas de LFP sin cobalto han reducido los costos de materiales hasta en un 20%. Un menor gasto de capital amplía la base direccionable desde los usuarios a hiperescala hasta las plantas industriales medianas, estimulando nueva demanda para el mercado de almacenamiento de energía comercial e industrial. Los principales contratos de suministro, como el acuerdo de LFP de USD 4.300 millones de LG Energy Solution con Tesla, señalan una reducción sostenida de precios durante los próximos 18 meses. Se espera que las líneas piloto para iones de sodio y los primeros diseños de estado sólido empujen los costos instalados promedio por debajo de USD 350 por kWh a finales de 2026, profundizando la penetración en sectores sensibles al costo.

Mandatos Globales de Energías Renovables y Objetivos Corporativos RE100

Más de 400 empresas multinacionales se han comprometido a utilizar electricidad 100% renovable, consumiendo en conjunto más de 380 TWh anuales, aproximadamente la carga de Alemania.(1)RE100, "Progreso e Información de RE100 2024," re100.org Estos compromisos obligan a las grandes instalaciones a almacenar el excedente solar del mediodía y la energía eólica nocturna para los picos vespertinos, convirtiendo la producción variable en suministro despachable. El proyecto de 300 MW / 30 GWh de Google en Minnesota, operativo desde mediados de 2025, reduce la dependencia de los generadores de pico fósiles en un 85% y ejemplifica la adopción corporativa a gran escala. En Europa, el plan REPowerEU exige que el 45% de la electricidad sea renovable para 2030, vinculando explícitamente los objetivos de almacenamiento al alivio de la congestión. Los operadores industriales en Alemania ahora enfrentan penalizaciones por curtailment que se aproximan a EUR 100 por MWh, lo que convierte a las baterías en una cobertura rentable.

Crédito Fiscal a la Inversión para Almacenamiento Independiente e Incentivos Globales Equivalentes

La Ley de Reducción de la Inflación de los Estados Unidos redujo el costo nivelado de almacenamiento para sistemas de 100 MW y 4 horas a USD 124/MWh y eliminó los requisitos de co-ubicación, impulsando una ola de proyectos comerciales independientes. El carnet de pedidos de USD 4.500 millones de Fluence ilustra cómo los incentivos fiscales se traducen en libros de órdenes para los proveedores.

Aumento Global de los Cargos por Demanda Máxima en el Sector Comercial e Industrial

Los cargos por demanda representan hasta el 70% de las facturas de electricidad de las grandes instalaciones, lo que permite que los sistemas de almacenamiento que reducen entre el 15 y el 25% de los picos mensuales logren períodos de recuperación inferiores a cinco años en California, Japón y Alemania. Los algoritmos de despacho habilitados por inteligencia artificial maximizan los ahorros más allá de los horarios estáticos de tarifas por tiempo de uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital frente a generadores diésel | -1.80% | Global, con impacto agudo en los mercados sensibles al precio de la Asociación de Naciones del Sudeste Asiático y América Latina | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de minerales críticos | -1.50% | Global, con concentración upstream en China, Chile y la República Democrática del Congo que genera riesgo geopolítico | Mediano plazo (2-4 años) |

| Reglas fragmentadas de interconexión y permisos | -0.90% | América del Norte y la Unión Europea, donde la fragmentación regulatoria retrasa los plazos de los proyectos | Mediano plazo (2-4 años) |

| Costos de cumplimiento del código de incendios urbano para sistemas de almacenamiento de energía en baterías en interiores | -0.70% | Núcleos urbanos de América del Norte y la Unión Europea, con impacto limitado en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital frente a Generadores Diésel

Los costos instalados de USD 280-580/kWh aún superan el costo inicial de USD 500-1.000/kW de un generador diésel, lo que disuade a las empresas más pequeñas que carecen de financiamiento de bajo costo, a pesar de una economía de vida útil superior. Los contratos de energía como servicio ayudan a mitigar las barreras de capital, pero añaden complejidad transaccional.

Volatilidad en la Cadena de Suministro de Minerales Críticos

Los precios del carbonato de litio oscilaron entre USD 12.000 y USD 38.000 por tonelada métrica durante 2024-2025, mientras que el cobalto se movió de USD 28.000 a USD 42.000. Dicha volatilidad infla las contingencias de los proyectos y complica los acuerdos de servicio a largo plazo. La concentración del refinado de cobalto en la República Democrática del Congo y la salmuera de litio en Chile expone a los compradores a shocks geopolíticos. Los desarrolladores están pivotando hacia las químicas de LFP sin cobalto y de iones de sodio, pero estas alternativas requieren mayores superficies, lo que supone un desafío para los sitios urbanos densos. El almacenamiento estratégico y los contratos de offtake diversificados pueden mitigar las oscilaciones, aunque el riesgo mineral continúa restando puntos al CAGR previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del LFP se Encuentra con la Disrupción de los Iones de Sodio

Las tecnologías de iones de litio controlaron el 80,4% del mercado de almacenamiento de energía comercial e industrial en 2025, gracias a vidas útiles de ciclo que superan los 6.000 ciclos al 80% de profundidad de descarga y un menor riesgo de fuga térmica. Las plataformas de iones de sodio, comercializadas por CATL y BYD, se están expandiendo a una CAGR del 37,5% hasta 2031, impulsadas por materias primas abundantes y precios en paridad con el LFP para usos estacionarios. Aunque la densidad energética es inferior a la del NMC, los techos de almacenes y los patios de montaje en suelo ofrecen espacio suficiente, suavizando la penalización para los usuarios comerciales. El plomo-ácido permanece en nichos de respaldo para telecomunicaciones, pero las normas de eliminación ambiental erosionan su participación cada año. Las baterías de flujo, especialmente las variantes de óxido-reducción de vanadio y de flujo de hierro, están ocupando roles de larga duración más allá de las cuatro horas de descarga, con ESS Inc. entregando 500 MWh a microrredes industriales en 2025. Los supercondensadores híbridos aseguran contratos de regulación de frecuencia en mercados como PJM, aunque la baja densidad energética limita su segmento direccionable. Las químicas de estado sólido permanecen en etapas piloto; un despliegue amplio antes de 2028 parece improbable, dados los obstáculos no resueltos de escalado de fabricación. Las pruebas obligatorias UL 9540A, ahora comunes en los Estados Unidos y Europa, añaden entre USD 30.000 y USD 50.000 por proyecto, pero reducen los costos de seguros hasta en un 25%, mejorando la economía del ciclo de vida para los proveedores conformes.

Los paquetes de segunda vida de vehículos automotores, retirados al 70-80% del estado de salud, atraen a compradores orientados al valor, ofreciendo costos de entrega entre un 40 y un 50% por debajo de los sistemas nuevos. Sin embargo, la estandarización está rezagada: los esquemas de garantía, la trazabilidad de las celdas y las químicas variables complican la integración. El mosaico resultante ralentiza la adopción generalizada, pero los pilotos localizados en España y California ilustran el potencial para los usuarios comerciales sensibles al precio. En conjunto, la diversificación tecnológica amplía las opciones, pero refuerza la posición dominante de los iones de litio, sosteniendo su posición de liderazgo en el mercado de almacenamiento de energía comercial e industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Reducción de Picos Lidera, la Carga de Vehículos Eléctricos se Dispara

La reducción de picos representó el 22,1% de los ingresos de 2025, reflejando ahorros predecibles derivados de la reducción de las ventanas de demanda definidas por las empresas de servicios públicos, especialmente donde los cargos superan USD 15 por kW mensual. Las instalaciones en Nueva York, California y Alemania recuperan la inversión en cuatro a seis años, lo que genera pedidos repetidos en cadenas minoristas y almacenes logísticos. El soporte de carga rápida para vehículos eléctricos es el segmento de más rápido crecimiento, proyectado a una CAGR del 28,2%, ya que los grupos de cargadores de 350 kW de otro modo desencadenarían actualizaciones de red que costarían millones. Los primeros despliegues de Megapack de Tesla redujeron las tarifas de interconexión hasta en un 60%, inspirando implementaciones similares por parte de BP Pulse e Ionity. El desplazamiento de carga cosecha márgenes de arbitraje que superan USD 0,15 por kWh en los picos de verano de ERCOT. La energía de respaldo sigue siendo esencial para los centros de datos y los hospitales, aunque el desplazamiento del diésel avanza gradualmente debido a los mayores costos iniciales. El autoconsumo de energías renovables gana terreno entre los propietarios de paneles solares en tejados, alineando el excedente del mediodía con la actividad minorista vespertina. Los ingresos por servicios auxiliares —regulación de frecuencia, soporte de tensión, reserva rotante— complementan las aplicaciones principales, generando flujos de caja recurrentes de entre USD 10 y USD 30 por kW mensual en mercados remunerativos.

En conjunto, estos flujos de valor subrayan por qué el software diversificado, más que la química de las celdas por sí sola, diferencia cada vez más a los proveedores en el mercado de almacenamiento de energía comercial e industrial. La economía del cliente depende de la acumulación de servicios, una capacidad que madura rápidamente a medida que las plataformas analíticas integran pronósticos mayoristas, bases de datos de tarifas y controles en tiempo real.

Por Usuario Final: Los Operadores de Flotas Impulsan la Evolución del Mercado

Los edificios comerciales, el comercio minorista, las oficinas y los hoteles representaron el 31,6% de la demanda en 2025, motivados por el alivio de los costos operativos y los compromisos de sostenibilidad. Los propietarios de inmuebles aprovechan las baterías para aplanar las curvas de demanda, desbloqueando tarifas eléctricas preferentes y certificaciones de edificios ecológicos. Los depósitos de flotas de vehículos eléctricos son los de más rápido crecimiento, con una CAGR del 28,7%, ya que los gigantes de la logística electrifican furgonetas y autobuses, pero enfrentan cargos por potencia máxima que superan USD 20 por kW en muchas redes urbanas. Las plantas industriales utilizan el almacenamiento para suavizar la calidad de la energía, obtener ingresos por respuesta a la demanda y sustituir generadores en zonas con control de emisiones. Los centros de datos a hiperescala despliegan sistemas de varias horas que difieren costosas actualizaciones de alimentadores, al tiempo que satisfacen los mandatos de cero carbono de municipios como Dublín y el Condado de Loudoun. Las universidades y los hospitales van a la zaga, obstaculizados por los ciclos presupuestarios y la contratación compleja, aunque las subvenciones específicas están comenzando a desbloquear proyectos piloto vinculados a objetivos de resiliencia. Las torres de telecomunicaciones aún dependen del plomo-ácido, pero están transitando hacia los iones de litio a medida que se intensifican las limitaciones de espacio y mantenimiento. La infraestructura pública, los aeropuertos y los metros representan un nicho pequeño pero estratégico, donde los estándares de fiabilidad son estrictos y la disposición a pagar está aumentando. La continua electrificación del transporte y la calefacción profundiza la interdependencia entre los segmentos de usuarios finales, reforzando la adopción secular de baterías en todo el mercado de almacenamiento de energía comercial e industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 36,5% de las instalaciones globales en 2025, con los Estados Unidos representando la mayor parte tras la eliminación de los requisitos de co-ubicación por parte del Crédito Fiscal a la Inversión para almacenamiento independiente. California lidera, superando los 3 GW de despliegues comerciales a finales de 2025 bajo el Programa de Incentivos para la Autogeneración, que reembolsa hasta USD 200 por kWh. Texas le sigue, ya que el mercado de solo energía de ERCOT oscila más de USD 0,20 por kWh durante los picos de verano, ideal para el arbitraje mayorista. El crecimiento de Canadá se centra en Ontario y Alberta, donde los incentivos provinciales y las necesidades de microrredes se intersectan. México sigue siendo incipiente; las tarifas más bajas y el escaso financiamiento limitan la adopción, aunque hay proyectos piloto en marcha en las zonas manufactureras de Monterrey. Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 23,3% hasta 2031. Los gigantes verticalmente integrados de China suministran más de la mitad de los envíos comerciales mundiales, manteniendo los costos promedio de los sistemas entre un 20 y un 30% por debajo de los equivalentes occidentales. India exige dos horas de almacenamiento para la energía solar comercial superior a 500 kW, impulsando la actividad en Gujarat y Maharashtra. Japón y Corea del Sur priorizan la resiliencia ante desastres naturales y shocks en la cadena de suministro, lo que lleva a compradores corporativos como Toyota a instalar baterías in situ. Los estados de la Asociación de Naciones del Sudeste Asiático avanzan de manera desigual; Tailandia y Vietnam atraen fábricas respaldadas por inversión extranjera directa que adoptan el almacenamiento, pero los subsidios al diésel en Indonesia ralentizan el progreso.(2)Agencia Internacional de Energía, "Resumen Ejecutivo – Perspectiva Energética del Sudeste Asiático 2024," iea.org Australia y Nueva Zelanda despliegan de manera agresiva porque las altas tarifas minoristas y la abundante energía solar en tejados aumentan los beneficios del autoconsumo.

Los centros industriales de Alemania despliegan baterías para evitar las tarifas de curtailment cuando las energías renovables llevan los precios spot a valores negativos más de 200 días al año. Las subastas del mercado de capacidad del Reino Unido recompensan los activos de varias horas, impulsando a las cadenas de supermercados y los depósitos de paquetería a contratar almacenamiento bajo acuerdos de doce años. Francia, España e Italia escalan las instalaciones para integrar las crecientes carteras solares y cumplir con los objetivos de descarbonización del paquete Fit-for-55. Los países nórdicos combinan la energía eólica con el equilibrio hidroeléctrico, aunque aún adoptan baterías para el soporte de frecuencia y el alivio de la congestión de la red. Rusia va a la zaga debido a las bajas tarifas y los incentivos limitados; los despliegues se limitan a minas remotas y enclaves de petróleo y gas. En América del Sur, Oriente Medio y África, Brasil, los Emiratos Árabes Unidos y Sudáfrica exhiben actividad piloto en centros comerciales y sitios de telecomunicaciones. A pesar de las disparidades regionales, todos los continentes registran ahora proyectos comerciales, lo que subraya la amplia distribución geográfica del mercado de almacenamiento de energía comercial e industrial.

Panorama Competitivo

El mercado de almacenamiento de energía comercial e industrial está moderadamente consolidado. La escala proporciona liderazgo en costos, aunque la destreza en software y la creatividad en el financiamiento inclinan cada vez más las decisiones de compra. El Megapack de Tesla superó una tasa de ejecución anual de 40 GWh a finales de 2025, aprovechando el control vertical desde la celda hasta la analítica en la nube. La plataforma Mosaic de Fluence orquesta la participación en el mercado energético en más de 12 GW de activos, convirtiéndose en un estándar de facto para la optimización de cargos por demanda y arbitraje. CATL y BYD integran la producción de celdas, la electrónica de potencia y los servicios de construcción para reducir los costos de entrega en Asia-Pacífico hasta en un 25%.

La actividad de fusiones y adquisiciones está reconfigurando el sector. La adquisición de Eks Energy por parte de Hitachi Energy en agosto de 2025 añadió 2 GWh de capacidad de proyectos y fortaleció su presencia en Europa. La adquisición de la división de inversores de Gamesa Electric por parte de ABB en diciembre de 2025 redujo los costos del balance del sistema en dos dígitos, ampliando las ofertas llave en mano para los usuarios comerciales. Eaton y Schneider Electric están incorporando software de gestión energética a sus carteras de cuadros de distribución, buscando ventas cruzadas en sus bases de clientes existentes. Empresas emergentes como ESS Inc. explotan espacios en blanco con baterías de flujo de hierro libres de exposición al litio y al cobalto, atrayendo a clientes industriales cautelosos ante la volatilidad de los minerales.

Los integradores de baterías de segunda vida, Connected Energy en el Reino Unido y B2U Storage Solutions en California, están ocupando un nicho de economía circular, aunque la complejidad de las garantías aún dificulta la escala. El cumplimiento de los códigos de incendios UL 9540 y NFPA 855 se ha convertido en un requisito básico para las aseguradoras y los municipios, elevando las barreras de entrada para los proveedores más pequeños. Las disputas de propiedad intelectual en los algoritmos de sistemas de gestión de baterías destacan la creciente importancia del software. En resumen, aunque las presiones oligopólicas crecen en la cima, existen amplias vías de especialización, manteniendo la intensidad competitiva moderada y dinámica en todo el mercado de almacenamiento de energía comercial e industrial.

Líderes de la Industria de Almacenamiento de Energía Comercial e Industrial

Tesla Inc.

Fluence Energy

LG Energy Solution

BYD Co. Ltd.

CATL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: LG Energy Solution anunció un objetivo de pedidos de sistemas de almacenamiento de energía de 90 GWh para 2026, lo que representa un aumento del 35% respecto a los volúmenes de 2025, impulsado por la demanda de centros de datos a hiperescala e instalaciones solares comerciales en América del Norte y Europa. El acuerdo de suministro de LFP de USD 4.300 millones de la compañía con Tesla, firmado en enero de 2025, la posiciona para capturar una mayor participación del segmento comercial e industrial sensible al costo.

- Enero de 2026: Tesla desplegó un sistema Megapack de 500 MW/1 GWh en el Reino Unido, la mayor instalación de baterías comerciales e industriales en Europa, diseñada para proporcionar servicios de equilibrio de red y diferir las actualizaciones de transmisión en el área metropolitana de Londres. Se espera que el proyecto genere más de USD 40 millones en ingresos anuales provenientes de subastas del mercado de capacidad y arbitraje de energía mayorista.

- Octubre de 2024: CATL presentó una batería de iones de sodio de 175 Wh/kg destinada al almacenamiento estacionario.

- Septiembre de 2024: Un proyecto de baterías de vehículos eléctricos de segunda vida de 63 MWh entró en servicio comercial en la red de Texas.

Alcance del Informe Global del Mercado de Almacenamiento de Energía Comercial e Industrial

El Almacenamiento de Energía Comercial e Industrial se refiere a sistemas de baterías a gran escala, que a menudo utilizan tecnología de iones de litio, diseñados para empresas, fábricas y edificios comerciales para almacenar electricidad para uso futuro. Estos sistemas, que típicamente oscilan entre 100 kW y capacidades a nivel de MW, facilitan la reducción de picos para reducir los costos de energía, garantizan una energía de respaldo ininterrumpida y optimizan la utilización de la energía solar.

El Mercado Global de Almacenamiento de Energía Comercial e Industrial está segmentado en tecnología, aplicación, usuario final y geografía. Por tecnología, el mercado está segmentado en iones de litio, iones de sodio, plomo-ácido, baterías de flujo, sistemas de supercondensadores híbridos y otras químicas emergentes. Por aplicación, el mercado está segmentado en reducción de picos, desplazamiento de carga, energía de respaldo/UPS, integración de energías renovables, servicios auxiliares, gestión de cargos por demanda, soporte de carga rápida para vehículos eléctricos y estabilización de microrredes. Por usuario final, el mercado está segmentado en edificios comerciales, instalaciones industriales, centros de datos, instituciones educativas, instalaciones sanitarias, sitios de telecomunicaciones BTS y de borde, operadores de flotas de vehículos eléctricos y centros de carga, e infraestructura pública. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de almacenamiento de energía comercial e industrial en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Iones de litio (LFP, NMC/NCA, LCO) |

| Iones de sodio |

| Plomo-ácido (VRLA, inundado) |

| Baterías de flujo (óxido-reducción de vanadio, zinc-bromo) |

| Sistemas de supercondensadores híbridos |

| Otras químicas emergentes (estado sólido, metal-aire) |

| Reducción de Picos |

| Desplazamiento de Carga |

| Energía de Respaldo/UPS |

| Integración de Energías Renovables |

| Servicios Auxiliares (Regulación de Frecuencia) |

| Gestión de Cargos por Demanda |

| Soporte de Carga Rápida para Vehículos Eléctricos |

| Estabilización de Microrredes |

| Edificios Comerciales (Comercio Minorista, Oficinas) |

| Instalaciones Industriales (Manufactura, Almacenamiento) |

| Centros de Datos |

| Instituciones Educativas |

| Instalaciones Sanitarias |

| Sitios de Telecomunicaciones BTS y de Borde |

| Operadores de Flotas de Vehículos Eléctricos y Centros de Carga |

| Infraestructura Pública (Aeropuertos, Ferrocarril) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Iones de litio (LFP, NMC/NCA, LCO) | |

| Iones de sodio | ||

| Plomo-ácido (VRLA, inundado) | ||

| Baterías de flujo (óxido-reducción de vanadio, zinc-bromo) | ||

| Sistemas de supercondensadores híbridos | ||

| Otras químicas emergentes (estado sólido, metal-aire) | ||

| Por Aplicación | Reducción de Picos | |

| Desplazamiento de Carga | ||

| Energía de Respaldo/UPS | ||

| Integración de Energías Renovables | ||

| Servicios Auxiliares (Regulación de Frecuencia) | ||

| Gestión de Cargos por Demanda | ||

| Soporte de Carga Rápida para Vehículos Eléctricos | ||

| Estabilización de Microrredes | ||

| Por Usuario Final | Edificios Comerciales (Comercio Minorista, Oficinas) | |

| Instalaciones Industriales (Manufactura, Almacenamiento) | ||

| Centros de Datos | ||

| Instituciones Educativas | ||

| Instalaciones Sanitarias | ||

| Sitios de Telecomunicaciones BTS y de Borde | ||

| Operadores de Flotas de Vehículos Eléctricos y Centros de Carga | ||

| Infraestructura Pública (Aeropuertos, Ferrocarril) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto representará el gasto en almacenamiento de energía comercial e industrial en 2031?

Se prevé que el mercado de almacenamiento de energía comercial e industrial alcance USD 183,99 mil millones en 2031.

¿Cuál es la CAGR esperada para los despliegues de baterías comerciales e industriales entre 2026 y 2031?

Se proyecta que los despliegues crecerán a una CAGR del 11,99% durante el período 2026-2031.

¿Qué tecnología de baterías tiene la mayor participación en la actualidad?

Los iones de litio, liderados por la química LFP, controlaron el 80,4% de las instalaciones en 2025.

¿Qué aplicación crece más rápido hasta 2031?

El soporte de carga rápida para vehículos eléctricos avanza a una CAGR del 28,2%, ya que los centros de carga evitan costosas tarifas de actualización de red.

¿Qué región añadirá capacidad más rápidamente?

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 23,3%, impulsada por el liderazgo en costos de China y los mandatos de política de India.

¿Quiénes son los principales proveedores del sector?

Tesla, Fluence, LG Energy Solution, CATL y BYD enviaron colectivamente alrededor del 45% de la capacidad global en 2025.

Última actualización de la página el: