Tamaño y Cuota del Mercado de Almacenamiento de Energía de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Volumen del Mercado (2026) | 67.53 gigavatio |

| Volumen del Mercado (2031) | 194.88 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 23.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento de Energía de los Estados Unidos por Mordor Intelligence

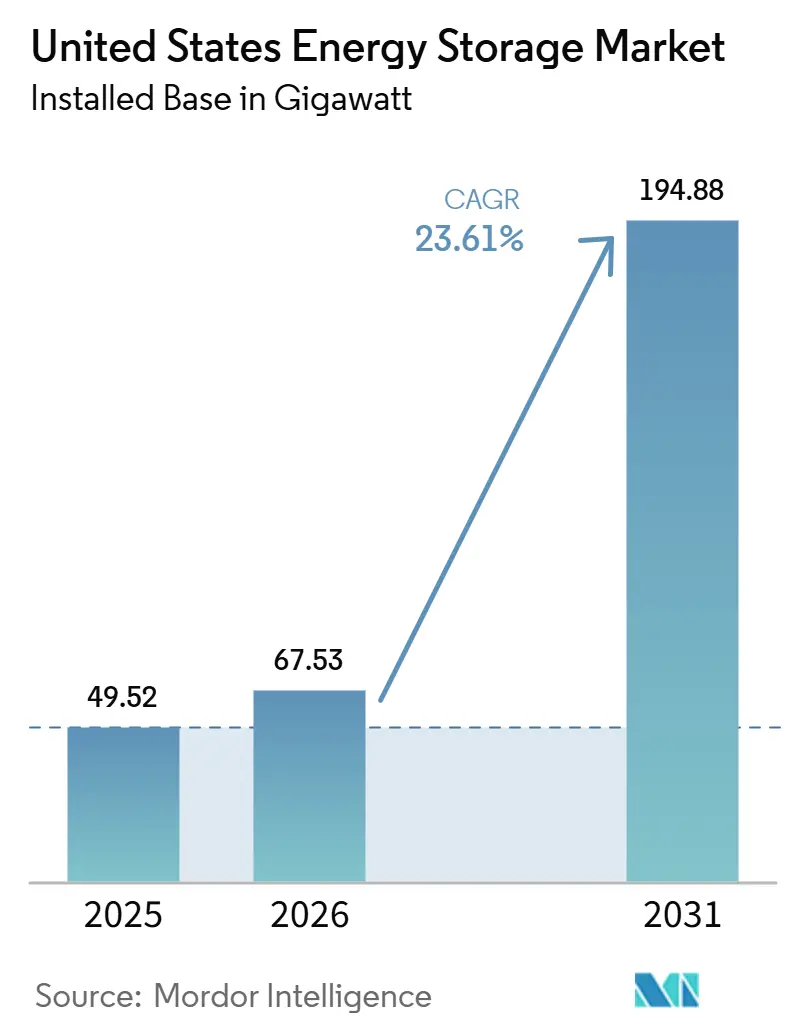

El tamaño del Mercado de Almacenamiento de Energía de los Estados Unidos en términos de base instalada se espera que crezca de 49,52 gigavatios en 2025 a 67,53 gigavatios en 2026 y se prevé que alcance 194,88 gigavatios para 2031 a una CAGR del 23,61% durante el período 2026-2031.

La reducción de los costos de las baterías, los créditos fiscales federales y las reformas de los mercados ISO/RTO están convergiendo para acortar los períodos de recuperación de la inversión y acelerar las carteras de proyectos. Los incentivos de producción de la Sección 45X están reduciendo el costo de llegada de los paquetes de litio-ion de fabricación nacional en un 15%, mientras que las normas de la FERC que permiten a las baterías agregadas obtener ingresos por capacidad, arbitraje de energía y servicios auxiliares han creado flujos de ingresos completamente nuevos. Las empresas de servicios públicos están recurriendo al almacenamiento para reemplazar las unidades de carbón que se retiran y para respaldar las adiciones de energía solar y eólica, y los clientes comerciales ven las baterías como un seguro contra interrupciones y cargos por picos. Se espera que la localización de la cadena de suministro, los avances tecnológicos en almacenamiento de larga duración y los programas de inscripción en plantas de energía virtuales mantengan intacta la trayectoria de crecimiento, incluso cuando los precios mayoristas se suavicen.

Conclusiones Clave del Informe

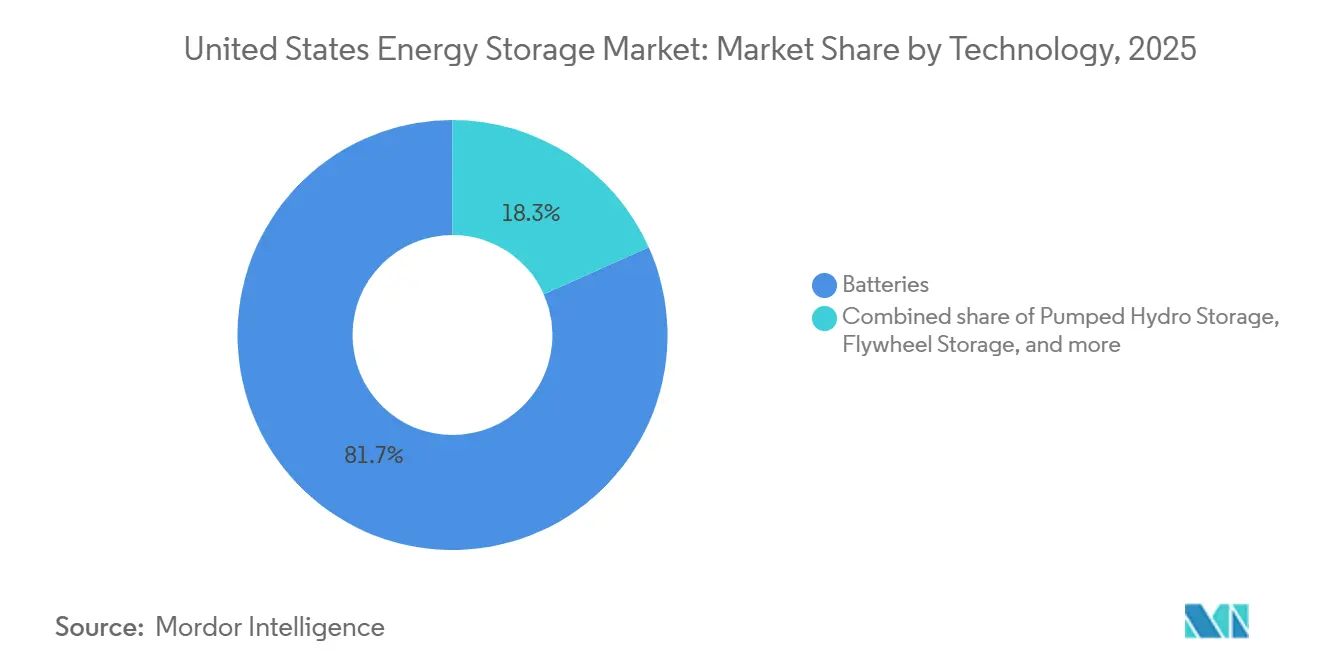

- Por tecnología, las baterías lideraron con el 81,7% de la capacidad instalada en 2025, mientras que el almacenamiento de hidrógeno está en camino de alcanzar una CAGR del 30,5% hasta 2031.

- Por clasificación de capacidad, la banda de 10 a 100 MWh capturó el 38,6% de la capacidad instalada en 2025; se proyecta que los sistemas por encima de 100 MWh crecerán a una CAGR del 36,1% hasta 2031.

- Por instalación, los activos frente al medidor representaron el 73% de la cuota del mercado de sistemas de almacenamiento de energía de los Estados Unidos en 2025, mientras que se prevé que los activos detrás del medidor aumenten a una CAGR del 27,3% hasta 2031.

- Por aplicación, los proyectos de integración de energías renovables representaron el 48,9% de la demanda en 2025, aunque las soluciones de energía de respaldo están avanzando a una CAGR del 31% hasta 2031.

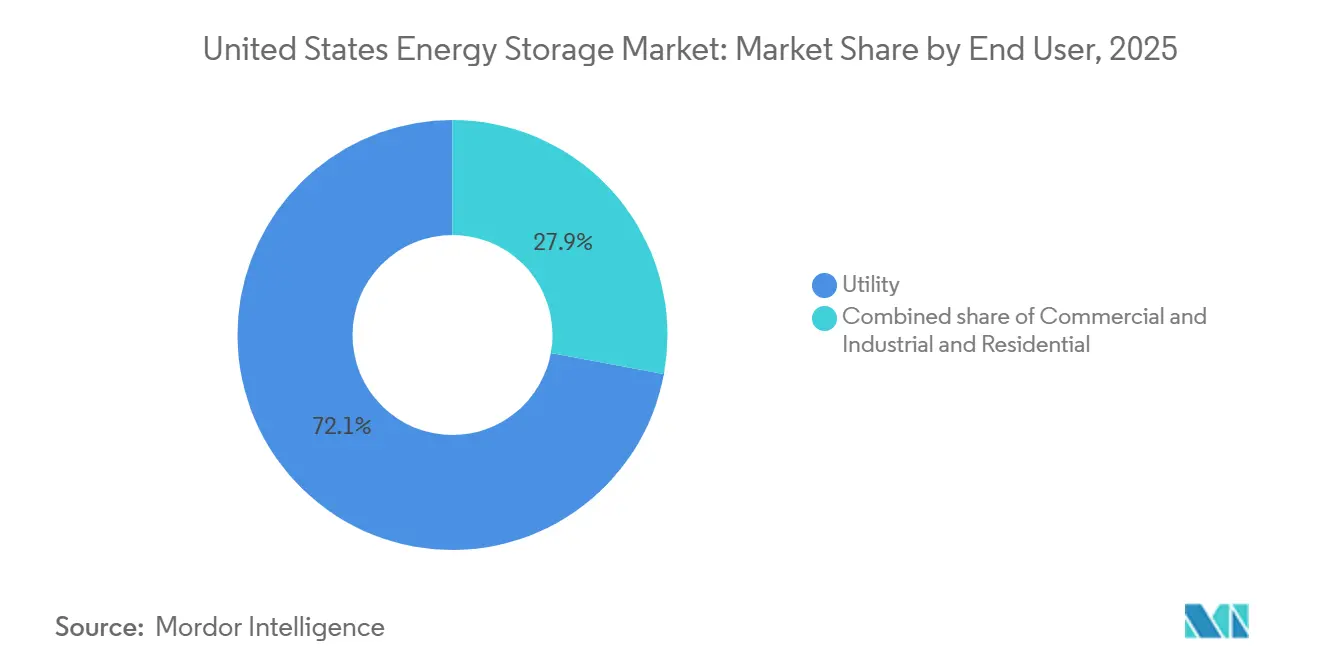

- Por usuario final, las empresas de servicios públicos representaron el 72,1% de las implementaciones en 2025; la adopción residencial es la de más rápido crecimiento, con una CAGR del 28,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento de Energía de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Extensión del Crédito Fiscal a la Inversión Federal que Impulsa la Demanda de Almacenamiento Residencial | 4.2% | Nacional, más fuerte en California, Texas, Arizona | Mediano plazo (2-4 años) |

| Orden 841/2222 de la FERC que Acelera la Participación en el Mercado Mayorista del Almacenamiento | 3.8% | Regiones ISO/RTO: CAISO, ERCOT, PJM, NYISO | Corto plazo (≤ 2 años) |

| Norma 21 de California y NEM 3.0 que Impulsan las Implementaciones Detrás del Medidor | 3.1% | California, efecto de desbordamiento hacia Hawái, Massachusetts | Corto plazo (≤ 2 años) |

| Crecimiento de la Cartera de Proyectos de Solar más Almacenamiento en ERCOT y WECC | 5.5% | Texas, California, Nevada, Arizona | Mediano plazo (2-4 años) |

| Créditos Fiscales de Fabricación Doméstica de Baterías Vinculados a la IRA que Reducen el Costo de los BESS | 4.0% | Nacional, centros de fabricación en el Sureste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Planes de Recursos Integrados Agresivos de Empresas de Servicios Públicos que Retiran el Carbón y Añaden Almacenamiento de Larga Duración | 3.5% | Nacional, concentrado en estados dependientes del carbón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Extensión del Crédito Fiscal a la Inversión Federal que Impulsa la Demanda de Almacenamiento Residencial

El crédito de almacenamiento independiente del 30%, ahora disponible hasta 2032, desencadenó un aumento de las ventas de modernización a medida que los hogares agregan baterías a sus instalaciones solares en tejado existentes. Las instalaciones residenciales aumentaron un 42% interanual en 2025, con California, Texas y Arizona responsables del 68% de esas adiciones. El Powerwall 3 de Tesla, con una capacidad utilizable de 13,5 kWh y un inversor híbrido integrado, capturó aproximadamente el 35% del segmento residencial a mediados de 2025. Enphase Energy envió un 29% más de unidades de batería IQ durante el primer trimestre de 2025, ya que los instaladores combinaron el almacenamiento con nuevos proyectos solares para maximizar el ahorro fiscal de los clientes. Las tarifas de uso en el tiempo que alcanzan su punto máximo durante las horas nocturnas permiten a los propietarios reducir las facturas mensuales entre 80 y 150 USD, y los programas de plantas de energía virtuales añaden entre 300 y 700 USD en ingresos anuales por servicios a la red por participante. La certeza política de una década está, por tanto, acelerando la adopción y suavizando los ciclos de demanda.

Orden 841 y 2222 de la FERC que Acelera la Participación en el Mercado Mayorista del Almacenamiento

Las organizaciones de transmisión regional han abierto aproximadamente 15 GW de acceso incremental al mercado desde 2024. CAISO registró 6,2 GW de participación activa de baterías en el tercer trimestre de 2025, con el almacenamiento suministrando hasta el 18% de la demanda pico nocturna en días de alta carga.[1]California ISO, "Estadísticas de Participación de Baterías T3 2025," caiso.com ERCOT activó su protocolo de recursos agregados a principios de 2025, inscribiendo más de 800 MW de baterías detrás del medidor en seis meses.[2]Consejo de Confiabilidad Eléctrica de Texas, "Informe de Implementación del Protocolo de Recursos Energéticos Distribuidos Agregados," ercot.com PJM compensó 2,1 GW de almacenamiento en su subasta de capacidad de 2025 tras revisar las normas que ahora pagan a las baterías que cumplen los umbrales de duración de cuatro horas. La participación en NYISO se triplicó entre 2024 y 2025, hasta 1,8 GW, a medida que los promotores aprovecharon las primas de localización en zonas de alta densidad de población. Estas reformas reposicionan el almacenamiento, que pasa de ser un activo de servicios auxiliares de nicho a convertirse en un recurso despachable confiable que desplaza directamente a las plantas de gas de pico.

Crecimiento de la Cartera de Proyectos de Solar más Almacenamiento en ERCOT y WECC

La cola de proyectos de ERCOT registraba 52 GW de capacidad de solar más almacenamiento a mediados de 2025, equivalente al 38% de todos los proyectos pendientes. Los promotores combinan baterías con energía solar para compartir derechos de interconexión, capturar créditos fiscales y realizar arbitraje en las horas nocturnas de alto precio, cuando los precios mayoristas pueden superar los 200 USD por MWh. NextEra Energy Resources añadirá 3,5 GW de baterías a su flota solar de Texas antes de 2027, reduciendo los costos de capital en un 12% gracias a la infraestructura compartida. En el Oeste, las normas de adecuación de recursos de CAISO valoran ahora la capacidad efectiva de transporte de carga, lo que impulsa a los promotores hacia sistemas de 4 a 6 horas y cataliza proyectos piloto de baterías de flujo de 8 a 12 horas. Arizona Public Service planea igualmente 2,8 GW de solar más almacenamiento antes de 2030 para cubrir la capacidad dejada por el retiro de plantas de carbón.

Créditos de Fabricación Doméstica de Baterías Vinculados a la IRA que Reducen el Costo de los BESS

Los créditos de producción de la Sección 45X de 35 USD por kWh para celdas y 10 USD por kWh para módulos permiten que los paquetes de fabricación nacional lleguen al mercado con un 18% por debajo de los equivalentes importados. Catorce gigafábricas estadounidenses con más de 200 GWh de producción combinada estaban en construcción o en planificación avanzada a mediados de 2025. La planta de Panasonic en Kansas, operativa desde finales de 2024 con una capacidad anual de 30 GWh, abastece la línea Megapack de Tesla, lo que permite que el producto alcance precios llave en mano por debajo de 250 USD por kWh. La planta de LG Energy Solution en Arizona, que aumentará hasta 27 GWh en 2025, ha firmado contratos a largo plazo con Fluence y Powin para sistemas conformes con la IRA. Samsung SDI y SK On están codesarrollando una planta de 35 GWh en Indiana con inicio previsto en 2026. Estos créditos también impulsan la expansión en la cadena de suministro hacia arriba; Albemarle y Livent están ampliando el refinado de hidróxido de litio en Carolina del Norte y Texas, con el objetivo de abastecer el 30% de las necesidades nacionales de cátodo para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión en la Cola de Interconexión que Retrasa los Proyectos a Gran Escala | -2.8% | Regiones PJM, MISO, SPP | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad por PFAS en el Electrolito de Litio-Ion que Desencadenan Códigos de Incendio más Estrictos | -1.9% | California, Nueva York, jurisdicciones urbanas | Mediano plazo (2-4 años) |

| Incentivos Estatales Desiguales que Socavan el Despliegue Nacional | -2.2% | Estados del Sureste y del Oeste Montañoso | Mediano plazo (2-4 años) |

| Exposición de la Cadena de Suministro a Minerales Críticos (Li, Ni, Co) al Riesgo Geopolítico | -3.0% | Nacional, dependiente de cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión en la Cola de Interconexión que Retrasa los Proyectos a Gran Escala

Los retrasos acumulados en PJM, MISO y SPP superaron los 120 GW de capacidad de almacenamiento e híbrida a mediados de 2025, con tiempos de espera promedio que superan los 42 meses.[3]Comisión Federal Reguladora de Energía, "Datos del Retraso en la Cola de Interconexión 2025," ferc.gov La directiva de estudio en clúster de la FERC ayudará, pero la implementación regional va rezagada, y los promotores enfrentan tarifas de mejora superiores a 50 USD por kW que erosionan la viabilidad económica de los proyectos. MISO registró una tasa de retirada del 38% en 2024, ya que los promotores abandonaron proyectos retrasados. La cola de almacenamiento de 18 GW de SPP entregó solo 1,2 GW de operaciones comerciales entre 2024 y 2025. Estas restricciones empujan la nueva capacidad hacia ERCOT y CAISO, que procesan las interconexiones en menos de dos años y ofrecen asignaciones de costos más claras.

Preocupaciones de Seguridad por PFAS en el Electrolito de Litio-Ion que Desencadenan Códigos de Incendio más Estrictos

Los incidentes ocurridos en California y Arizona durante 2024 impulsaron revisiones de la norma NFPA 855 y ordenanzas municipales, imponiendo mayores distancias de separación, sistemas mejorados de detección de gases y pruebas obligatorias conforme a UL 9540A. El código actualizado de California, vigente desde marzo de 2025, incrementó la huella promedio de los emplazamientos entre un 15% y un 25% y elevó los costos de preparación en consecuencia.[4]Oficina del Mariscal Estatal de Bomberos de California, "Directrices Revisadas de Seguridad para BESS 2025," osfm.fire.ca.gov La Ciudad de Nueva York introdujo medidas similares a finales de 2024, prohibiendo efectivamente las instalaciones en edificios multifamiliares a menos que estén equipados con sistemas de supresión de niebla de agua que añaden entre 30.000 y 50.000 USD por emplazamiento. El cumplimiento normativo alarga los ciclos de certificación hasta nueve meses, lo que favorece a los fabricantes con protocolos de seguridad establecidos. Las químicas alternativas se benefician: Eos Energy aseguró 1,2 GW de contratos de baterías de zinc en 2025 gracias a la simplificación de los trámites de permiso y a las menores primas de seguros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Baterías Dominan, el Almacenamiento de Hidrógeno Emerge como Solución de Larga Duración

El mercado de sistemas de almacenamiento de energía de los Estados Unidos vio cómo las baterías aseguraron el 81,7% de la capacidad instalada en 2025, aprovechando los paquetes de litio-ion que costaron 271 USD por kWh para proyectos de escala de servicios públicos en 2024. Las químicas de fosfato de hierro y litio y NMC de alto níquel representan juntas alrededor del 95% de los envíos, respaldadas por gigafábricas nacionales que se benefician de los créditos 45X. El plomo-ácido conserva un nicho del 3%, mientras que los proyectos piloto de flujo de vanadio y zinc-bromo abordan aplicaciones que requieren de 6 a 10 horas de descarga. La cuota del mercado de sistemas de almacenamiento de energía de los Estados Unidos para el almacenamiento por bombeo hidroeléctrico sigue siendo mínima para nuevas construcciones debido a las limitadas opciones de emplazamiento, aunque las instalaciones existentes continúan proporcionando inercia.

El almacenamiento de hidrógeno está preparado para una CAGR del 30,5% hasta 2031, impulsado por las solicitudes de las empresas de servicios públicos para una capacidad de descarga de 100 horas. Mitsubishi Power está convirtiendo una planta de carbón en Utah en un generador de 300 MW alimentado por hidrógeno que almacenará hidrógeno electrolítico en cavernas de sal. Los proyectos de aire comprimido, como el desarrollo de 500 MW de Hydrostor en California, ofrecen duraciones de 8 horas a un costo de capital menor que el del hidrógeno. Los sistemas de volante de inercia y térmicos continúan sirviendo a los nichos de frecuencia y calor industrial, respectivamente, cada uno con bien menos del 1% de la capacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Clasificación de Capacidad: Los Sistemas Modulares de 10 a 100 MWh Lideran, los Proyectos a Escala de Gigavatio Aceleran

La clase de 10 a 100 MWh representó el 38,6% de la capacidad de 2025, reflejando la preferencia de las empresas de servicios públicos por bloques modulares de 20 a 50 MW que se adaptan a los proyectos solares y evitan complejas mejoras de transmisión. Fluence Gridstack y Powin Centipede dominan este nivel con contenedores ensamblados en fábrica que comprimen los plazos de construcción. El tamaño del mercado de sistemas de almacenamiento de energía de los Estados Unidos para esta banda está destinado a crecer de manera constante a medida que las empresas de distribución de servicios públicos despliegan activos a escala de alimentador para diferir las mejoras de subestaciones.

Los proyectos por encima de 100 MWh se están expandiendo a una CAGR del 36,1%. El emplazamiento de Moss Landing de Vistra en California alcanzó 750 MW / 3.000 MWh en 2024, demostrando el caso económico para baterías a escala de gigavatio-hora. AES y LS Power tienen múltiples proyectos de más de 300 MWh en curso en Texas y Nevada para explotar los precios de escasez y los pagos de capacidad. Los sistemas de menos de 1 MWh sirven al sector residencial, donde las tasas de incorporación en California superaron el 85% para las nuevas instalaciones solares en tejado en 2025.

Por Instalación: Frente al Medidor Domina, Detrás del Medidor Aumenta con las Reformas de la NEM

Las implementaciones frente al medidor representaron el 73% de la capacidad en 2025. El diseño solo de energía de ERCOT permite al almacenamiento ganar 180 USD por kW-año en 2024 al capturar picos de precios. CAISO valora la capacidad efectiva de transporte de carga, recompensando las baterías de 4 a 6 horas que reducen el pico de carga neta. Las normas de capacidad revisadas de PJM compensaron 2,1 GW de almacenamiento en su subasta de 2025, ampliando el mercado de sistemas de almacenamiento de energía de los Estados Unidos para activos de propiedad de las empresas de servicios públicos.

Las instalaciones detrás del medidor están creciendo un 27,3% anualmente. La tarifa NEM 3.0 de California, vigente desde 2024, redujo los créditos de exportación a mediodía en aproximadamente un 75%, empujando a los propietarios hacia el autoconsumo mediante baterías. Enphase, Tesla y LG dominan las ofertas residenciales en el rango de 10 a 15 kWh, mientras que los clientes comerciales instalan sistemas de 1 a 5 MW para reducir picos y garantizar energía de respaldo. Walmart se comprometió en 2025 a instalar baterías en 500 tiendas antes de 2027, lo que señala una adopción corporativa generalizada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Integración de Energías Renovables Lidera, la Energía de Respaldo Aumenta por Necesidades de Resiliencia

La integración de energías renovables representó el 48,9% de la demanda de 2025. La reducción de la energía solar en ERCOT fija los precios diurnos cerca de cero, por lo que el almacenamiento co-ubicado desplaza la energía hacia los picos nocturnos por encima de 100 USD por MWh. La prueba de adecuación de recursos de CAISO ahora exige que los proyectos solares demuestren capacidad de entrega nocturna, lo que efectivamente obliga a contar con baterías de 4 horas.

La energía de respaldo y la resiliencia están creciendo un 31% por año. Las empresas de servicios públicos de California ejecutaron 4.200 Cortes de Energía por Seguridad Pública durante la temporada de incendios forestales de 2024, lo que provocó un aumento de las microrredes residenciales y comerciales. Se proyecta que el tamaño del mercado de sistemas de almacenamiento de energía de los Estados Unidos para aplicaciones de respaldo se triplicará para 2031, a medida que los huracanes y las olas de calor pongan a prueba las redes eléctricas en todo el país. La gestión de cargos por demanda representa el 22% de los casos de uso, y la regulación de frecuencia representa ahora el 18% a medida que las baterías de respuesta rápida capturan ingresos por servicios auxiliares.

Por Usuario Final: Las Empresas de Servicios Públicos Dominan la Adquisición, el Segmento Residencial Acelera con los Programas de Plantas de Energía Virtuales

Las empresas de servicios públicos adquirieron el 72,1% de la capacidad en 2025, lideradas por solicitudes de varios gigavatios de Xcel Energy, Duke Energy y Southern Company. Xcel contrató a Form Energy para un sistema de hierro-aire de 500 MW previsto para entrar en funcionamiento en 2028. El Departamento de Agua y Energía de Los Ángeles emitió una solicitud de propuestas de 3 GW de almacenamiento en 2025 para cumplir su objetivo del 100% de energías renovables.

La adopción residencial, que se expande a una CAGR del 28,6%, está impulsada por créditos fiscales, precios de uso en el tiempo e ingresos de plantas de energía virtuales. Sunrun inscribió 15.000 baterías de clientes en plantas de energía virtuales durante 2025, generando para cada hogar hasta 700 USD. Los usuarios comerciales e industriales representan el 18% de la demanda, con enfoque en la reducción de picos y la resiliencia; el contrato de Duke Energy en 2025 con Eos Energy para baterías de zinc en Carolina del Norte subraya el interés del segmento comercial e industrial en las químicas que simplifican los trámites de permiso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

California y Texas juntos aportaron el 58% de la nueva capacidad en 2025, aunque con fundamentos claramente distintos. La base instalada de 6,2 GW de California se deriva de su objetivo del 60% de electricidad limpia para 2030, las normas de adecuación de recursos y los recortes en la tasa de exportación de la NEM 3.0. El Programa de Incentivos a la Autogeneración desembolsó 180 millones de USD en reembolsos en 2024, pero ahora cuenta con una lista de espera de 400 MW. Texas confía en los precios de escasez de ERCOT, con ingresos promedio de almacenamiento de 180 USD por kW-año en 2024, y su proceso de interconexión simplificado mantiene los plazos de entrega por debajo de dos años.

En el Noreste y el Atlántico Medio, Nueva York alcanzó 1,8 GW instalados en 2025, concentrados donde los cuellos de botella en la transmisión inflan los precios de capacidad. Massachusetts añadió 680 MW entre 2024 y 2025 bajo su Estándar de Pico Limpio, fomentando el solar más almacenamiento para servir la demanda nocturna. PJM compensó 2,1 GW en su subasta de 2025, pero los retrasos en la interconexión persisten.

Los estados del Sureste van rezagados porque los incentivos son escasos y las empresas de servicios públicos integradas verticalmente prefieren las plantas de gas de pico. La penetración del almacenamiento en Florida, Georgia y las Carolinas sigue siendo un 60% inferior a la media nacional. Arizona y Nevada, en cambio, tienen planes de recursos integrados que conjuntamente prevén 5 GW de baterías para 2030 para compensar el retiro de plantas de carbón.

El Noroeste del Pacífico depende de la energía hidroeléctrica, aunque están surgiendo proyectos de larga duración. La planta de aire comprimido de 500 MW de Hydrostor y la conversión al hidrógeno de Mitsubishi Power ilustran un enfoque en la firmeza estacional. El Medio Oeste padece la mayor congestión de colas del país; la tasa de retirada del 38% de MISO en 2024 subraya el desafío. Las subvenciones federales del programa GRIP pretenden aliviar las restricciones, pero siguen siendo sobresolicitas.

Panorama Competitivo

La concentración del mercado es moderada. Los cinco principales proveedores, Tesla, Fluence, LG Energy Solution, NextEra Energy Resources y AES, mantuvieron alrededor del 55% de la cuota en 2025. La cadena verticalmente integrada de Tesla impulsa los precios llave en mano por debajo de 250 USD por kWh, manteniendo al mismo tiempo márgenes brutos del 15% al 18%. La plataforma Gridstack de Fluence, centrada en software, aseguró 4,2 GW de pedidos en 2024-2025, incluido un contrato de 700 MW con Southern California Edison. La gigafábrica de Arizona de LG garantiza el contenido doméstico para Powin y otros integradores.

Los fabricantes chinos CATL, BYD y Sungrow ofrecen precios hasta un 15% más bajos que los competidores estadounidenses debido a los menores costos de las celdas, aunque el riesgo arancelario y las normas de contenido doméstico moderan su crecimiento. Form Energy y Eos Energy están disrumpiendo a los incumbentes con las químicas de hierro-aire y zinc, que prometen un rendimiento de 100 horas o resistencia al fuego a costos competitivos. Los movimientos estratégicos incluyen la construcción de gigafábricas (LG, Panasonic), las asociaciones en inversores formadores de red (Fluence y CATL) y los contratos de compra de largo plazo con empresas de servicios públicos orientados a los incentivos de la IRA.

Líderes de la Industria de Almacenamiento de Energía de los Estados Unidos

Tesla Inc.

Fluence Energy LLC

LG Energy Solution Ltd.

NextEra Energy Resources

Enphase Energy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Ford Energy firmó un acuerdo de cinco años con EDF Renewables para suministrar hasta 20 GWh de sistemas de almacenamiento de energía en baterías (BESS). Esta asociación tiene como objetivo fortalecer la red eléctrica de los Estados Unidos ante la creciente demanda, con entregas iniciales programadas para 2028.

- Julio de 2025: Peak Energy, una empresa emergente especializada en sistemas de almacenamiento de energía en baterías de iones de sodio (BESS), ha lanzado y despachado con éxito su primer BESS de iones de sodio. Este sistema será probado en un programa piloto colaborativo que involucra a nueve empresas de servicios públicos y productores de energía independientes (IPPs).

- Marzo de 2025: ENGIE y CBRE se asociaron para desarrollar una cartera de baterías de 2,4 GW enfocada en sitios adyacentes a bienes raíces.

- Marzo de 2025: Diversified Energy, FuelCell Energy y TESIAC formaron un vehículo de adquisición orientado a 360 MW de energía neta cero, incluido almacenamiento, para centros de datos en los Apalaches.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de almacenamiento de energía de Estados Unidos como la base instalada y las adiciones anuales de sistemas conectados a la red y detrás del contador que absorben electricidad y la descargan bajo demanda, incluidos los productos químicos de las baterías (Li-ion, plomo-ácido, flujo, Na-S), bombeo hidráulico, aire comprimido, volantes de inercia, almacenamiento térmico y activos de conversión de energía en hidrógeno. La capacidad se expresa en gigavatios de potencia nominal; los cálculos de valor aplican costes medios del sistema específicos de la tecnología.

Exclusiones del ámbito de aplicación: Las baterías de tracción móviles, las pilas de combustible utilizadas únicamente para la movilidad y los servicios de envío de software puro se mantienen fuera de los límites del mercado.

Segmentación

- Por Tecnología

- Baterías (Litio-Ion, Plomo-Ácido, Baterías de Flujo, Sodio-Azufre y Otras)

- Almacenamiento por Bombeo Hidroeléctrico

- Almacenamiento de Energía por Aire Comprimido

- Almacenamiento por Volante de Inercia

- Almacenamiento de Energía Térmica

- Almacenamiento de Energía de Hidrógeno

- Por Clasificación de Capacidad

- Por Debajo de 1 MWh

- 1 a 10 MWh

- 10 a 100 MWh

- Por Encima de 100 MWh

- Por Instalación

- Frente al Medidor

- Detrás del Medidor

- Por Aplicación

- Integración de Energías Renovables

- Reducción de Picos y Gestión de Cargos por Demanda

- Regulación de Frecuencia

- Energía de Respaldo / Resiliencia

- Por Usuario Final

- Residencial

- Comercial e Industrial

- Servicios Públicos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a planificadores de servicios públicos de California, Texas y Nueva York, a contratistas de EPC que construyen proyectos en el frente del contador, a instaladores residenciales de energía solar más almacenamiento y a proveedores de componentes de todo el Medio Oeste. Estas conversaciones validaron las hipótesis de conversión en cola, los costes reales del balance del sistema y las tasas de aceptación de las políticas, llenando lagunas que la investigación documental por sí sola no podía cubrir.

Investigación documental

Empezamos con conjuntos de datos públicos de alta fiabilidad, como el formulario 860/861 de la EIA, los informes trimestrales sobre electricidad de la FERC, el estudio Storage Futures Study del DOE, los rastreadores de precios del NREL y el Storage Monitor de American Clean Power. Los informes de asociaciones comerciales, las presentaciones de la PUC estatal, las tendencias de patentes de Questel y las actualizaciones de incentivos federales completan la información sobre políticas y costes. También se consultaron los informes 10-K de las empresas, los informes de los inversores y las notas de prensa de los proyectos, mientras que D&B Hoovers proporcionó datos sobre los ingresos de los principales integradores y fabricantes de células.

La agregación de noticias de Dow Jones Factiva y los trabajos revisados por expertos en revistas como Joule proporcionaron índices de aprendizaje de precios, estadísticas de retirada de productos por motivos de seguridad y referencias de ciclos de vida. Las fuentes citadas ilustran la amplitud del material secundario; se consultaron muchas otras referencias para corroborar y aclarar los datos.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de la capacidad instalada histórica de la EIA, aplica las previsiones de adiciones extraídas de las colas de interconexión y estratifica los costes medios en $/kW para derivar el valor. Los resultados se comprueban mediante análisis ascendentes selectivos de los envíos de los proveedores y estimaciones de volumen de ASP × muestreadas. Entre las variables clave se incluyen los descensos medios del coste del sistema en cuatro horas, los plazos de reducción del ITC, los mandatos estatales de almacenamiento, las tasas de instalación de energía solar residencial y los factores de utilización ponderados por capacidad. La regresión multivariante, respaldada por el consenso de los expertos, proyecta cada impulsor hasta 2030; el análisis de escenarios capta los impactos de las políticas o de los precios de los materiales. El tratamiento de las diferencias utiliza curvas de costes normalizadas cuando los datos ascendentes son escasos.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de desviación con respecto a los recuentos trimestrales de ACP y los índices de precios del DOE, seguidos de una revisión por pares y la aprobación de analistas senior. Nuestros modelos se actualizan cada 12 meses, con revisiones intermedias provocadas por decisiones políticas o variaciones de costes superiores al 10%.

Por qué la línea de base de almacenamiento energético de Mordor en Estados Unidos inspira confianza

Las estimaciones publicadas difieren porque las empresas mezclan unidades de ingresos y capacidad, seleccionan cestas tecnológicas desiguales y aplican curvas de aprendizaje de precios de sistemas divergentes. Al basar las cifras en datos de capacidad verificados por la EIA y en las normas ITC vigentes, Mordor capta la realidad del mercado con respecto a la cual presupuestan los responsables de la toma de decisiones.

Las mayores lagunas surgen cuando otros incluyen las baterías de los vehículos eléctricos en el total, asumen duraciones generales de ocho horas, congelan las trayectorias de precios o amplían las previsiones sin actualizar los proyectos. Nuestra actualización anual y nuestros informes de doble unidad evitan estos escollos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 49,52 GW de base instalada (2025) | Inteligencia de Mordor | - |

| 106.700 millones de dólares (2024) | Consultoría global A | Combina ingresos y capacidad, incluye paquetes de tracción EV, sin ajuste de aprendizaje de precios |

| 138.600 millones USD (2025) | Datos industriales Empresa B | Supone una duración universal de ocho horas y un ámbito de aplicación exclusivo de los servicios públicos |

| 3 620 millones USD (2025) | Grupo de investigación C | Sólo los ingresos por BESS autónomos, excluidas las centrales hidroeléctricas de bombeo y el almacenamiento de hidrógeno. |

En resumen, la disciplinada selección del alcance de Mordor, las comprobaciones cruzadas de arriba abajo y de abajo arriba, y la cadencia de actualización programada dan como resultado una línea de base equilibrada y transparente que los clientes pueden seguir y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de almacenamiento de energía de los Estados Unidos en 2026?

¿Cuál es el tamaño del mercado de sistemas de almacenamiento de energía de los Estados Unidos en 2026?

¿Cuál es la CAGR esperada para el almacenamiento de energía de los Estados Unidos hasta 2031?

Se prevé que el mercado crezca a un 23,61% entre 2026 y 2031.

¿Qué tecnología domina actualmente las implementaciones?

Las baterías de litio-ion representaron el 81,7% de la capacidad instalada en 2025, muy por delante de otras químicas.

¿Por qué se están acelerando las instalaciones detrás del medidor?

Los recortes en la tasa de exportación de la NEM 3.0 de California y los programas nacionales de plantas de energía virtuales mejoran la economía de las baterías residenciales y comerciales.

¿Cómo influyen las políticas federales en los costos de las baterías?

Los créditos fiscales de producción de la Sección 45X reducen los costos de las celdas de fabricación nacional en aproximadamente un 18%, bajando los precios llave en mano del sistema por debajo de 250 USD por kWh.

Última actualización de la página el: