Tamaño y Participación del Mercado de Retrofits Energéticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

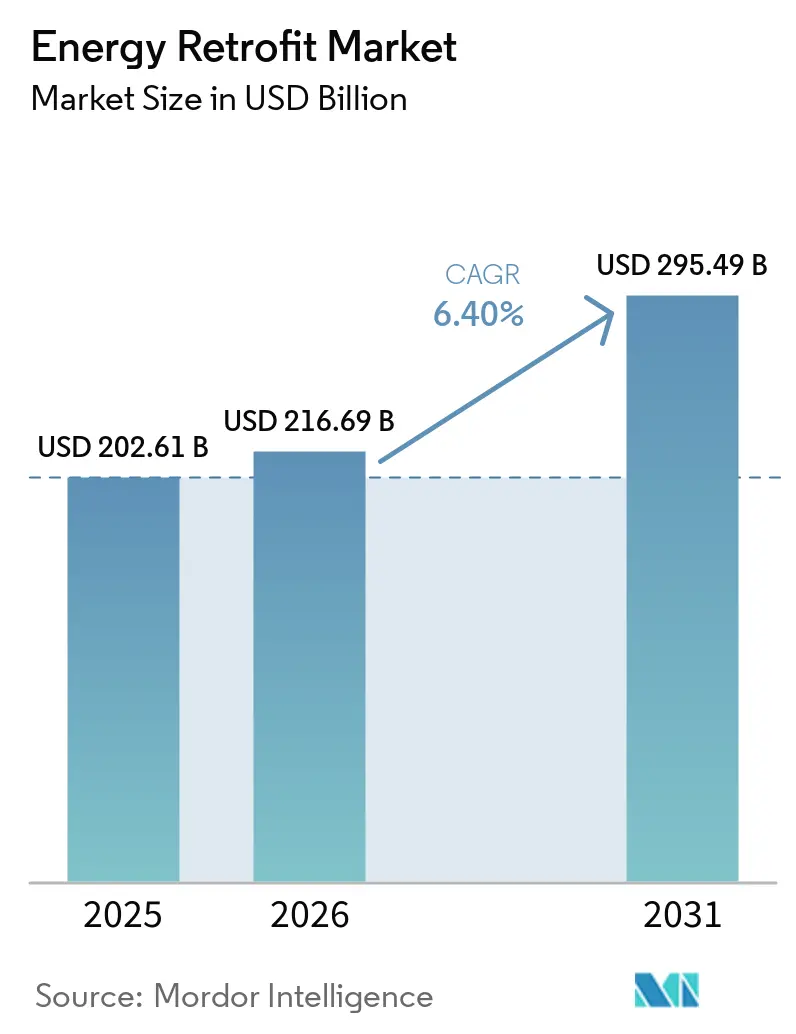

| Tamaño del Mercado (2026) | 216.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 295.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.40% CAGR |

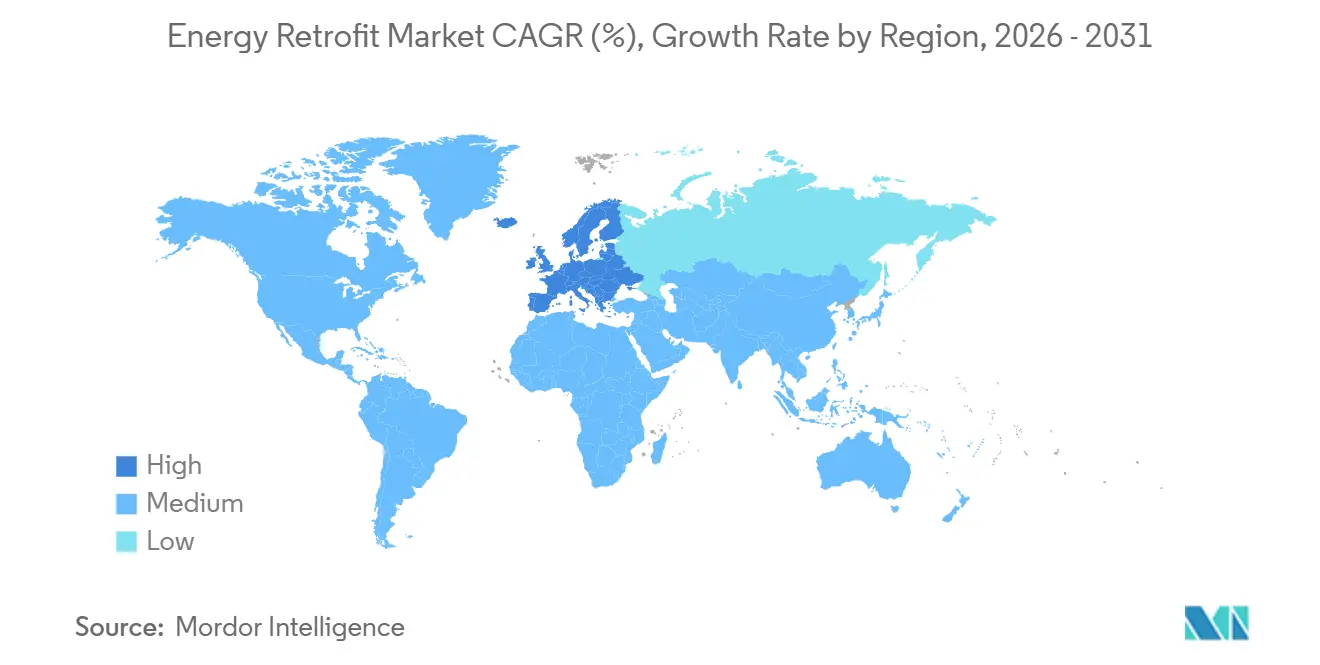

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Retrofits Energéticos por Mordor Intelligence

Se espera que el tamaño del Mercado de Retrofits Energéticos aumente de USD 202,61 mil millones en 2025 a USD 216,69 mil millones en 2026 y alcance USD 295,49 mil millones en 2031, creciendo a una CAGR del 6,40% durante 2026-2031. Los compromisos corporativos de descarbonización, el endurecimiento de los mandatos gubernamentales y la mayor volatilidad de los precios de la energía están impulsando a los propietarios a acelerar el despliegue de capital incluso cuando los costos de endeudamiento aumentan. Los contratos basados en resultados que vinculan los ingresos del proveedor de servicios a los ahorros verificados están transfiriendo el riesgo de desempeño lejos de los clientes, haciendo que las intervenciones más profundas sean financieramente aceptables para los inversores institucionales. La rápida innovación en análisis de gemelos digitales de edificios habilitados por IA está descubriendo oportunidades de ahorro granulares que anteriormente eran antieconómicas de detectar, y atractivos fondos de subsidios, como el programa Solar para Todos de USD 7 mil millones de los Estados Unidos, están reduciendo los períodos de recuperación de la inversión para los retrofits integrados con energía solar.[1]Departamento de Energía de EE. UU., "Anuncio de Financiamiento Solar para Todos," energy.gov Estas dinámicas están dando lugar a un mercado de dos velocidades: un segmento de retrofits superficiales de alto volumen que captura ganancias rápidas y un segmento de retrofits profundos de rápido crecimiento que ofrece una descarbonización integral a largo plazo.

Conclusiones Clave del Informe

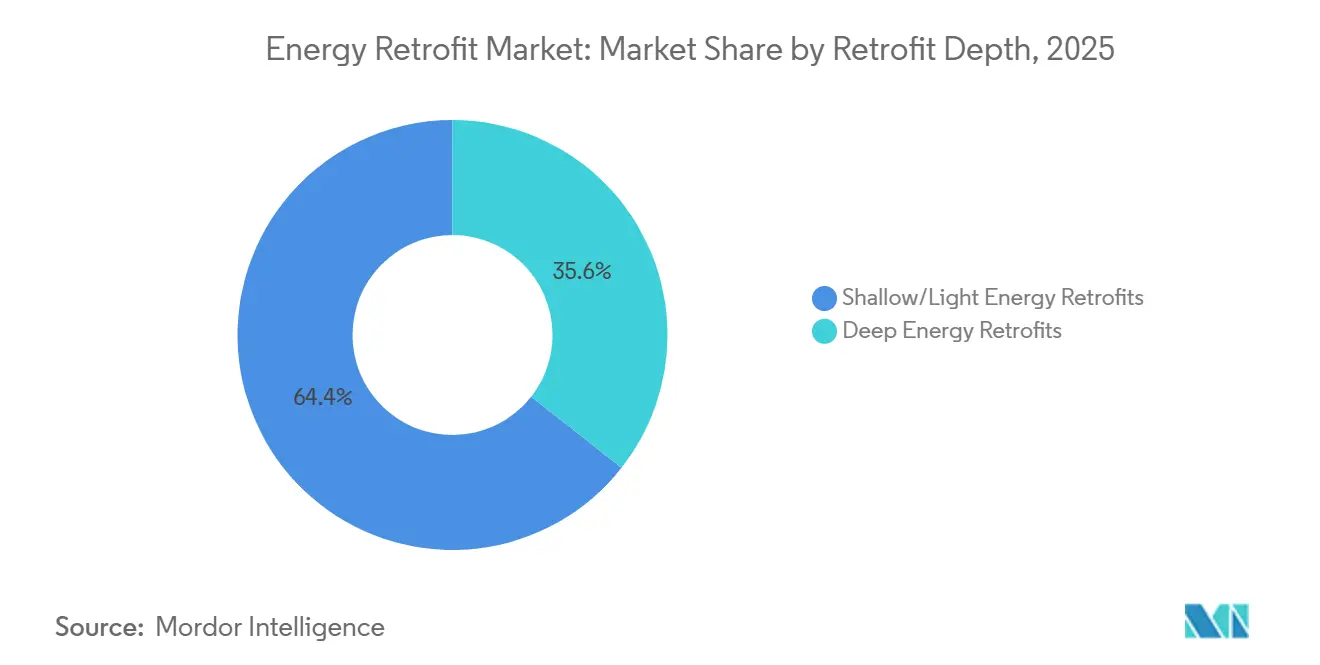

- Por profundidad de retrofit, los retrofits superficiales capturaron el 64,4% de los ingresos de 2025, mientras que los retrofits profundos avanzan a una CAGR del 8,6% hasta 2031.

- Por tecnología, los sistemas HVAC mantuvieron el 43,1% de la participación del Mercado de Retrofits Energéticos en 2025, mientras que se proyecta que las soluciones de integración de energías renovables crezcan a una CAGR del 10,3%.

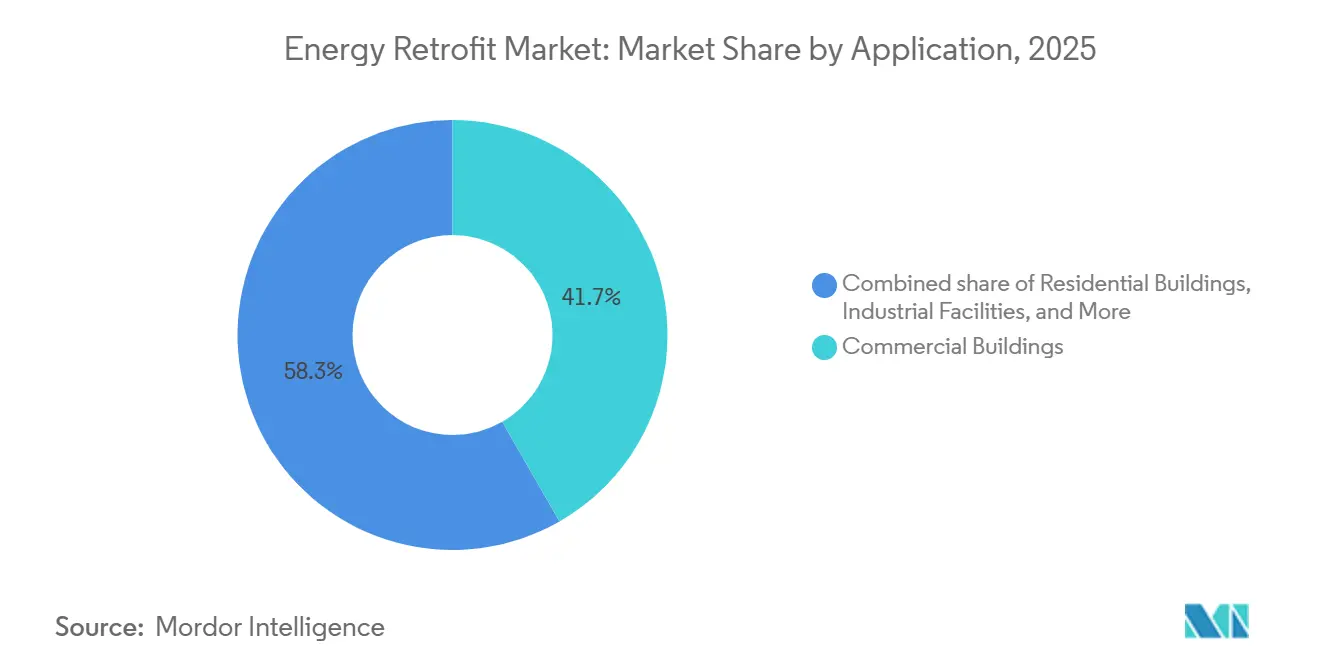

- Por aplicación, los edificios comerciales representaron el 41,7% del gasto de 2025 en el Mercado de Retrofits Energéticos; se prevé que las instalaciones públicas e institucionales se expandan a una CAGR del 9,7%.

- Por geografía, América del Norte representó el 38,9% de los ingresos globales de 2025, aunque se espera que Europa registre el crecimiento regional más rápido con una CAGR del 9,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Retrofits Energéticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos e incentivos gubernamentales de eficiencia energética | +1.8% | Global, más fuerte en la UE y América del Norte | Mediano plazo (2-4 años) |

| Compromisos corporativos de cero emisiones netas/ESG que aceleran la demanda de retrofits | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Parque edificatorio envejecido en economías de la OCDE que requiere modernizaciones | +1.2% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Volatilidad de los precios de la electricidad y el gas que impulsa retrofits orientados a la recuperación de la inversión | +0.9% | Europa, núcleo de APAC, extensión a MEA | Corto plazo (≤ 2 años) |

| Análisis de gemelos digitales de edificios habilitados por IA que descubren ahorros ocultos | +0.7% | América del Norte, Europa, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Creciente adopción de financiamiento basado en resultados y préstamos vinculados a ESG | +0.6% | Global, tracción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos e Incentivos Gubernamentales de Eficiencia Energética

La Directiva de Eficiencia Energética de los Edificios reformulada de la Unión Europea, transpuesta por los estados miembros en 2024, establece requisitos de renovación estatutarios que convierten las mejoras opcionales en obligaciones legales. Alemania desembolsó EUR 13.500 millones para mejoras de eficiencia bajo su programa BEG durante 2024, y el programa MaPrimeRénov' de Francia añadió EUR 2.600 millones para subvencionar instalaciones de bombas de calor. En los Estados Unidos, la Sección 179D de la Ley de Reducción de la Inflación ofrece ahora una deducción de USD 5 por pie cuadrado para proyectos que logren reducciones del 50% en el consumo de energía, mientras que la Ley de Infraestructura Bipartidista canalizó USD 3.500 millones a través de Subvenciones en Bloque para la Eficiencia y Conservación de Energía. La Ley revisada de Conservación de Energía en Edificios de Japón, vigente desde abril de 2025, impuso estándares de ahorro obligatorios a todas las nuevas propiedades no residenciales, lo que provocó una oleada de retrofits preventivos. El mandato de Edificios de Energía Cero de Corea del Sur se extendió a todos los edificios públicos de más de 500 metros cuadrados en junio de 2025, complementado por un subsidio de Seúl que cubre hasta el 50% de los costos de retrofit.

Compromisos Corporativos de Cero Emisiones Netas/ESG que Aceleran la Demanda de Retrofits

Las grandes empresas están incorporando directamente el gasto en retrofits en sus hojas de ruta de reducción de emisiones basadas en la ciencia. IKEA tiene como objetivo modernizar cada tienda propia a energía neta cero para 2030, instalando 1,7 GW de energía solar en tejados en 400 establecimientos para finales de 2024. Levi Strauss se ha comprometido a realizar retrofits en el 90% de sus instalaciones para 2027 con el fin de reducir la intensidad energética en un 40%. Un estudio de 2024 del Banco de la Reserva Federal de San Francisco mostró que las empresas con objetivos públicos basados en la ciencia destinan un 23% más de capital a proyectos de eficiencia en comparación con sus pares.[2]Banco de la Reserva Federal de San Francisco, "ESG Corporativo y Asignación de Capital," frbsf.org Los instrumentos de financiamiento están evolucionando en paralelo: HSBC organizó un préstamo vinculado a la sostenibilidad de USD 500 millones para un REIT europeo en 2024, reduciendo los costos de endeudamiento a medida que disminuye la intensidad energética verificada de la cartera.

Parque Edificatorio Envejecido en Economías de la OCDE que Requiere Modernizaciones

Aproximadamente el 75% de los edificios existentes en Europa siguen siendo energéticamente ineficientes, y entre el 85% y el 95% de las estructuras en pie en 2026 seguirán siendo ocupadas en 2050, según la Comisión Europea. Curvas de envejecimiento comparables prevalecen en América del Norte, donde el edificio comercial mediano fue construido antes de 1990, con anterioridad a los códigos de energía modernos. El mantenimiento diferido ha dejado las envolventes con fugas y los equipos mecánicos obsoletos, creando un considerable retraso de intervenciones rentables. El Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón estima que el 41% de la superficie de oficinas es anterior a los estándares sísmicos y de aislamiento de 1981, lo que proporciona un terreno fértil para modernizaciones integrales. Estos datos demográficos garantizan una larga cola de demanda de retrofits, que se extiende mucho más allá de la ventana de pronóstico actual.

Volatilidad de los Precios de la Electricidad y el Gas que Impulsa Retrofits Orientados a la Recuperación de la Inversión

La electricidad industrial europea promedió EUR 0,18 por kWh en 2024, un 60% más que los niveles anteriores a la crisis, lo que ancla una sólida economía de ahorros incluso cuando los precios al contado se moderan desde los máximos de 2022. Las tarifas de electricidad comercial en los Estados Unidos aumentaron un 4,2% interanual en 2024, y los precios del gas natural subieron un 7,8%, reduciendo los períodos de recuperación de la inversión en iluminación LED a 2,1 años en edificios de oficinas de California. Las tarifas comerciales de Corea del Sur aumentaron un 13,1% en 2024, y Dubái elevó las tarifas un 8% en enero de 2025, lo que despertó el interés de los gestores de instalaciones en sistemas de energía solar combinada con almacenamiento. La volatilidad de los precios de la energía está, por tanto, reforzando la lógica financiera de los retrofits intensivos en capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX inicial a pesar de la caída de los costos tecnológicos | -1.1% | Global, agudo en APAC emergente y América del Sur | Corto plazo (≤ 2 años) |

| Dilema de incentivos divididos entre propietario e inquilino | -0.8% | América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada en retrofits profundos y gestores de proyectos | -0.6% | Global, más grave en América del Norte y la UE | Mediano plazo (2-4 años) |

| Percepción del riesgo de desempeño e incertidumbre en la medición | -0.4% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial a Pesar de la Caída de los Costos Tecnológicos

Los retrofits integrales a menudo agrupan mejoras de la envolvente, reemplazos de HVAC e integración de controles en un solo proyecto, lo que eleva los gastos típicos a cifras de seis o siete dígitos. Un metaanálisis de 2024 de Columbia Británica encontró costos medianos de retrofits profundos de CAD 150-250 por pie cuadrado (USD 110-185), con un período de recuperación simple que supera los 15 años incluso después de los subsidios, muy superior a los períodos de tenencia de muchos inversores.[4]Universidad de Columbia Británica, "Estudio de Costos de Retrofits Profundos," ubc.ca La Comisión Europea estima la brecha de financiamiento anual para su objetivo de renovación de 2030 en EUR 95 mil millones. Brechas similares se vislumbran en India, donde el 68% de los propietarios encuestados citó el costo inicial como el principal obstáculo para actuar. Las herramientas emergentes, como los bancos verdes y el financiamiento en factura, son prometedoras, pero siguen siendo limitadas a determinados estados de los Estados Unidos y un puñado de naciones de la UE.

Dilema de Incentivos Divididos entre Propietario e Inquilino

En los edificios de múltiples inquilinos, los propietarios asumen la factura de capital mientras los inquilinos cosechan los ahorros en servicios públicos, lo que suprime la inversión incluso cuando los rendimientos son atractivos. Un estudio de 2024 del Instituto para la Transformación del Mercado registró una probabilidad un 41% menor de realizar mejoras en propiedades comerciales arrendadas en los Estados Unidos frente a los sitios ocupados por sus propietarios.[3]Instituto para la Transformación del Mercado, "Impacto de los Incentivos Divididos en las Mejoras Energéticas," imt.org Los Estándares Mínimos de Eficiencia Energética del Reino Unido, que prohíben los arrendamientos de activos con calificación inferior a "E" en el Certificado de Eficiencia Energética, impulsaron un aumento del 19% en los retrofits financiados por propietarios entre 2023 y 2025. Aun así, menos del 8% de los contratos de arrendamiento comercial en América del Norte incorporan cláusulas de arrendamiento verde que compartan costos y beneficios de manera equitativa. Los incentivos de política como la deducción fiscal del 50% de Singapur para propietarios que aseguran compromisos de inquilinos a tres años pueden ofrecer plantillas para una adopción más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Profundidad de Retrofit: Los Retrofits Superficiales Dominan, las Intervenciones Profundas Ganan Impulso

Los retrofits superficiales capturaron el 64,4% del tamaño del Mercado de Retrofits Energéticos en 2025, lo que refleja la preferencia de los propietarios por medidas de rápida recuperación de la inversión, como el reemplazo de iluminación por LED, termostatos inteligentes y mejoras de aislamiento de bajo costo que ofrecen ahorros del 15%-25% con una interrupción mínima. Los retrofits profundos, aunque intensivos en capital, se están expandiendo a una CAGR del 8,6% a medida que los mandatos de cero emisiones netas empujan a las carteras hacia reducciones de más del 50% en la intensidad energética. Los ahorros medianos del 38% en los proyectos de la Iniciativa de Mejores Edificios de los Estados Unidos subrayan el potencial al alza, justificando largos calendarios de amortización bajo financiamiento vinculado a la eficiencia.

Las cadenas de valor de la industria se están bifurcando. Los contratistas eléctricos dominan los trabajos superficiales de alto volumen, mientras que los proyectos profundos atraen a empresas de ingeniería especializadas que pueden integrar el rediseño de la envolvente, las mejoras mecánicas y las instalaciones de energías renovables bajo contratos basados en resultados. La certificación Casa Pasiva está emergiendo como un marcador de credibilidad, con 1.840 proyectos de retrofit certificados en todo el mundo en 2024, un 64% más que en 2022. La facilidad de EUR 200 millones del Banco Europeo de Inversiones para retrofits profundos multifamiliares en Polonia y Rumanía demuestra el creciente apetito de los inversores por estructuras de deuda respaldadas por ahorros.

Por Tecnología: El Liderazgo del HVAC Enfrenta el Auge de la Integración de Energías Renovables

Los reemplazos de HVAC representaron el 43,1% del gasto de 2025, respaldados por el retiro de calderas y enfriadores envejecidos en favor de sistemas de flujo de refrigerante variable y bombas de calor que logran ahorros del 30%-40% mientras mejoran la calidad del aire interior. Se prevé que las soluciones de integración de energías renovables —energía solar fotovoltaica en tejados, solar térmica y almacenamiento en baterías— registren una CAGR del 10,3% hasta 2031, impulsadas por las subvenciones del programa Solar para Todos de USD 7 mil millones de los Estados Unidos anunciadas en 2024.

Los sistemas de iluminación LED, que ya superan el 70% de penetración en los mercados maduros, se centran ahora en controles inteligentes que combinan la detección de ocupación con el aprovechamiento de la luz natural. Los materiales de envolvente, incluidos el aislamiento de alto rendimiento y el acristalamiento, representaron el 14% de la participación del Mercado de Retrofits Energéticos en 2025, impulsados por la demanda generada por la Directiva de Eficiencia Energética de los Edificios en Europa. Las plataformas de edificios inteligentes, como EcoStruxure de Schneider Electric, activa en 480.000 sitios a finales de 2024, están integrando estas tecnologías dispares, permitiendo a los equipos de instalaciones orquestar los ahorros en HVAC, iluminación y cargas de enchufes desde una interfaz común.

Por Aplicación: Los Edificios Comerciales Lideran, el Sector Público se Acelera

Las propiedades comerciales representaron el 41,7% de los ingresos del Mercado de Retrofits Energéticos en 2025, aprovechando las ganancias de eficiencia para aumentar el ingreso operativo neto en activos de oficinas, comercio minorista y hostelería. Los edificios del sector público son el uso final de más rápido crecimiento con una CAGR del 9,7%, ya que los gobiernos persiguen objetivos estatutarios como el compromiso de Cero Emisiones Netas para 2045 de la Administración de Servicios Generales de los Estados Unidos, que cubre 370 millones de pies cuadrados de bienes raíces federales. Los retrofits residenciales, apoyados por el BEG de Alemania y los subsidios MaPrimeRénov' de Francia, representaron el 28% del gasto, mientras que los sitios industriales representaron el 12% y se centraron en la recuperación de calor de proceso y la iluminación LED de gran altura para aprovechar períodos de recuperación de 2-3 años.

Los contratos de desempeño de ahorro de energía son la vía de contratación preferida del sector público: los Estados Unidos registraron USD 2.100 millones en volumen de contratos de desempeño de ahorro de energía federales y estatales durante 2024, y el Plan de Descarbonización del Sector Público del Reino Unido asignó GBP 1.450 millones para mejoras en escuelas y hospitales. Estos contratos reducen el riesgo de los flujos de caja para los propietarios de instalaciones y promueven protocolos estandarizados de medición y verificación que refuerzan la confianza de los inversores.

Análisis Geográfico

América del Norte capturó el 38,9% de los ingresos del Mercado de Retrofits Energéticos en 2025, impulsada por los generosos incentivos fiscales federales de los Estados Unidos y los programas de financiamiento de bancos verdes a nivel estatal. El impulso regulatorio de la región se intensificará a medida que el mandato de energía solar combinada con almacenamiento de California para 2026 para nuevos edificios comerciales se extienda a los alcances de retrofit.

Europa, con una previsión de crecimiento del 9,0% de CAGR, se beneficia de los plazos de cumplimiento estrictos de la Directiva de Eficiencia Energética de los Edificios y de fondos de subsidios de miles de millones de euros, como el BEG de Alemania y las subvenciones del Plan de Descarbonización del Sector Público del Reino Unido. Sin embargo, la Comisión Europea advierte de una brecha de financiamiento anual de EUR 95 mil millones, lo que impulsa instrumentos creativos como carteras de hipotecas de renovación y esquemas de garantía respaldados por la UE.

Las tendencias en Asia-Pacífico son heterogéneas. El 14.º Plan Quinquenal de China tiene como objetivo 350 millones de m² de retrofits para 2025, pero la aplicación varía ampliamente según la provincia. El endurecimiento del código de energía en edificios de Japón en abril de 2025 está desencadenando una oleada de mejoras en el núcleo comercial, mientras que el agresivo mandato de edificios de energía cero de Corea del Sur está catalizando retrofits con subsidios del 50% en el parque público. América Latina y Oriente Medio-África, aunque con programas emblemáticos —PROCEL de Brasil y Estidama de los Emiratos Árabes Unidos— están sentando las bases regulatorias para una escala futura.

Panorama Competitivo

El Mercado Global de Retrofits Energéticos es una industria moderadamente fragmentada donde la escala y la diferenciación de software desempeñan un papel significativo en la generación de ingresos. La adquisición de Access Solutions de Carrier por parte de Honeywell por USD 4.950 millones en junio de 2024 integró la seguridad con los activos de automatización de edificios, posicionando a la empresa para agrupar mejoras de energía y seguridad en 1,2 millones de sitios. Johnson Controls salió del HVAC residencial en agosto de 2025, vendiendo la unidad a Bosch por USD 8.100 millones para agudizar su enfoque en controles y servicios comerciales, un giro que se espera eleve los márgenes operativos en 300 puntos básicos.

La subsidiaria Equans de ENGIE está utilizando su reserva de EUR 3.100 millones para adquirir talento de ingeniería y expandir la contratación basada en resultados hacia Oriente Medio, como lo evidencia la adquisición de Balfour Beatty Engineering Services en octubre de 2024 y el acuerdo con Skyline Consultancy en enero de 2025. Disruptores más pequeños como BlocPower y Dandelion Energy se especializan en retrofits estandarizados de bombas de calor con financiamiento en factura, erosionando los segmentos residenciales desatendidos. La actividad de patentes está aumentando: la Oficina de Patentes y Marcas de los Estados Unidos concedió 347 patentes de automatización de edificios en 2024, un 19% más interanual, lo que subraya el valor estratégico de la propiedad intelectual de software en una industria históricamente dominada por el hardware.

Líderes de la Industria de Retrofits Energéticos

Johnson Controls

Siemens AG

Schneider Electric

ENGIE

Ameresco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La Agencia Nacional de Medio Ambiente (NEA) de Singapur ha adjudicado a Mitsubishi Heavy Industries Asia Pacific Pte. Ltd. un contrato para trabajos de retrofit de calderas en la Planta de Incineración Tuas South (TSIP) en el distrito de Tuas, al oeste de Singapur. Este retrofit está diseñado para estabilizar la capacidad de manejo de residuos del incinerador de tipo parrilla (Nota) y prolongar la vida útil operativa de la instalación.

- Febrero de 2025: ABB y Samsung Electronics integraron la plataforma InSite de ABB con SmartThings para mejorar la gestión de energía en hogares y locales comerciales ligeros.

- Enero de 2025: ABB invirtió en Edgecom, una empresa emergente de gestión de energía con inteligencia artificial generativa con sede en Toronto. Aprovechando la inteligencia artificial, la innovadora plataforma de gestión de energía de la empresa permite a los usuarios industriales y comerciales gestionar y reducir eficazmente los picos en su demanda de energía.

- Febrero de 2024: Hawaiian Electric seleccionó a Ameresco para desarrollar el sitio de energía renovable Ūkiu Energy de 40 MW para apoyar la descarbonización de la red eléctrica.

Alcance del Informe Global del Mercado de Retrofits Energéticos

El retrofit energético modifica los edificios existentes con tecnologías avanzadas y energéticamente eficientes para reducir el consumo de energía, recortar las facturas de servicios públicos y mejorar la sostenibilidad. Este proceso puede implicar la modernización de sistemas más antiguos, como HVAC e iluminación, o la adición de aislamiento para mejorar el rendimiento general del edificio. Los objetivos principales son reducir las emisiones de carbono, elevar la eficiencia energética y mejorar el confort de los ocupantes.

El mercado de retrofits energéticos está segmentado por profundidad de retrofit, tecnología, aplicación y geografía. Por profundidad de retrofit, el mercado se segmenta en retrofits energéticos profundos y retrofits energéticos superficiales/ligeros. Por tecnología, el mercado se segmenta en sistemas HVAC, sistemas de iluminación, envolvente del edificio, integración de energías renovables, calentamiento de agua y fontanería, y más. Por aplicación, el mercado se segmenta en edificios residenciales, edificios comerciales, instalaciones industriales y edificios públicos e institucionales. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Retrofits Energéticos Profundos |

| Retrofits Energéticos Superficiales/Ligeros |

| Sistemas HVAC |

| Sistemas de Iluminación |

| Envolvente del Edificio (Aislamiento y Acristalamiento) |

| Integración de Energías Renovables (Solar Fotovoltaica, Solar Térmica) |

| Controles de Edificios Inteligentes e IoT |

| Calentamiento de Agua y Fontanería |

| Edificios Residenciales |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Públicos e Institucionales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Profundidad de Retrofit | Retrofits Energéticos Profundos | |

| Retrofits Energéticos Superficiales/Ligeros | ||

| Por Tecnología | Sistemas HVAC | |

| Sistemas de Iluminación | ||

| Envolvente del Edificio (Aislamiento y Acristalamiento) | ||

| Integración de Energías Renovables (Solar Fotovoltaica, Solar Térmica) | ||

| Controles de Edificios Inteligentes e IoT | ||

| Calentamiento de Agua y Fontanería | ||

| Por Aplicación | Edificios Residenciales | |

| Edificios Comerciales | ||

| Instalaciones Industriales | ||

| Edificios Públicos e Institucionales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Retrofits Energéticos en 2026?

El tamaño del Mercado de Retrofits Energéticos se sitúa en USD 216,69 mil millones en 2026, con una CAGR del 6,4% hacia 2031.

¿Qué segmento tiene la mayor participación en el Mercado de Retrofits Energéticos en 2025?

Los retrofits superficiales lideraron con el 64,4% de los ingresos globales en 2025.

¿Cuál es la categoría tecnológica de más rápido crecimiento hasta 2031?

Se proyecta que las soluciones de integración de energías renovables crezcan a una CAGR del 10,3%, superando a los sistemas HVAC, de iluminación y de mejoras de envolvente.

¿Por qué Europa es el mercado regional de más rápido crecimiento?

Los estrictos mandatos de la Directiva de Eficiencia Energética de los Edificios y los fondos de subsidios de miles de millones de euros están impulsando una CAGR del 9,0% en el gasto en retrofits en Europa.

¿Cómo están cambiando los contratos basados en resultados el financiamiento de proyectos?

Transfieren el riesgo de desempeño a los proveedores de servicios, lo que permite a los propietarios de edificios financiar retrofits profundos con estructuras de pago respaldadas por ahorros a lo largo de 10-15 años.

Última actualización de la página el: