Tamaño y Participación del Mercado de Operadores de Red Móvil Virtual (MVNO) de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 156 Millones de dólares |

| Tamaño del Mercado (2030) | 211 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Operadores de Red Móvil Virtual (MVNO) de Nueva Zelanda por Mordor Intelligence

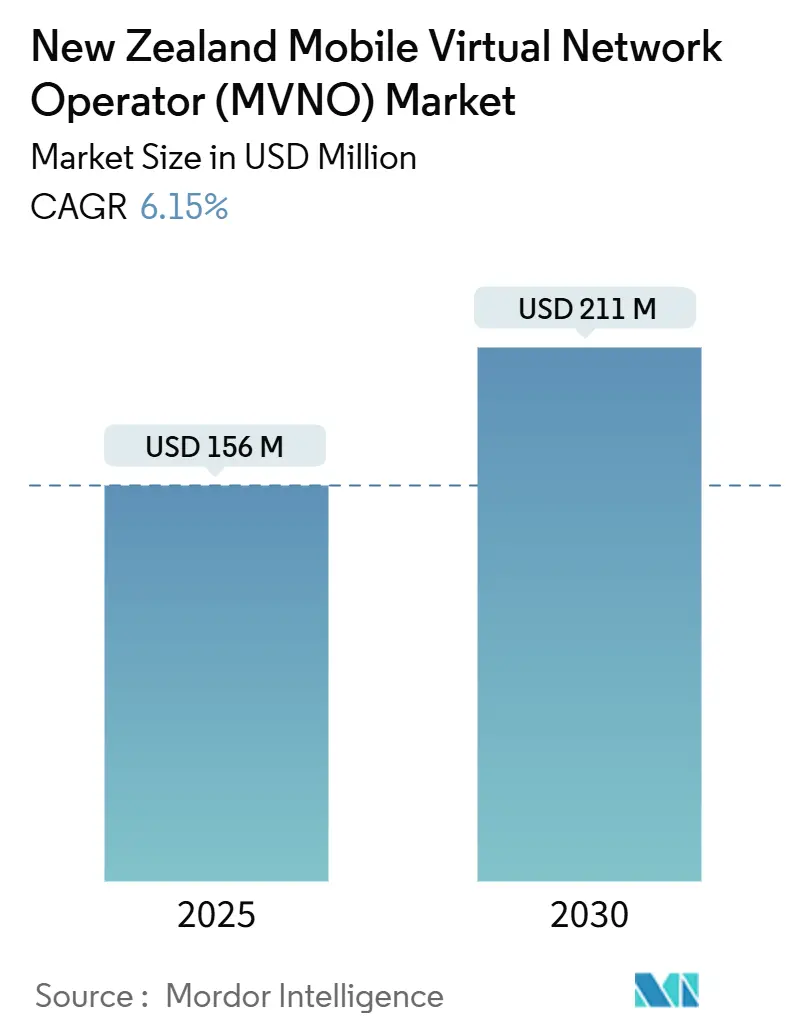

El tamaño del Mercado de Operadores de Red Móvil Virtual de Nueva Zelanda se estima en USD 156 millones en 2025, y se espera que alcance USD 211 millones en 2030, a una CAGR del 6,15% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 231,19 miles de suscriptores en 2025 a 289,90 miles de suscriptores en 2030, a una CAGR del 4,63% durante el período de pronóstico (2025-2030).

Las restricciones estructurales mantienen la penetración de los MVNO cerca del 1% del total de suscriptores móviles, muy por debajo de referencias como la participación del 16% del Reino Unido. La presencia concentrada de Spark, One NZ y 2degrees, que en conjunto atienden a más del 98% de las conexiones móviles, sostiene precios mayoristas elevados y limita el margen de maniobra en precios para los proveedores alternativos. Al mismo tiempo, las reformas de acceso mayorista de la Comisión de Comercio, el lanzamiento de satélite directo al dispositivo de One NZ con Starlink, y un segmento de consumidores sensibles al precio en crecimiento fomentan la entrada renovada de MVNO. La implementación basada en la nube, la adopción de eSIM y las API de segmentación de red 5G reducen el costo y el tiempo de lanzamiento, permitiendo que las submarcas exclusivamente digitales alcancen escala nacional rápidamente. Los minoristas de energía que agrupan planes móviles con el suministro eléctrico diversifican aún más las estrategias de distribución, señalando una convergencia entre los servicios de suministros y conectividad.

Conclusiones Clave del Informe

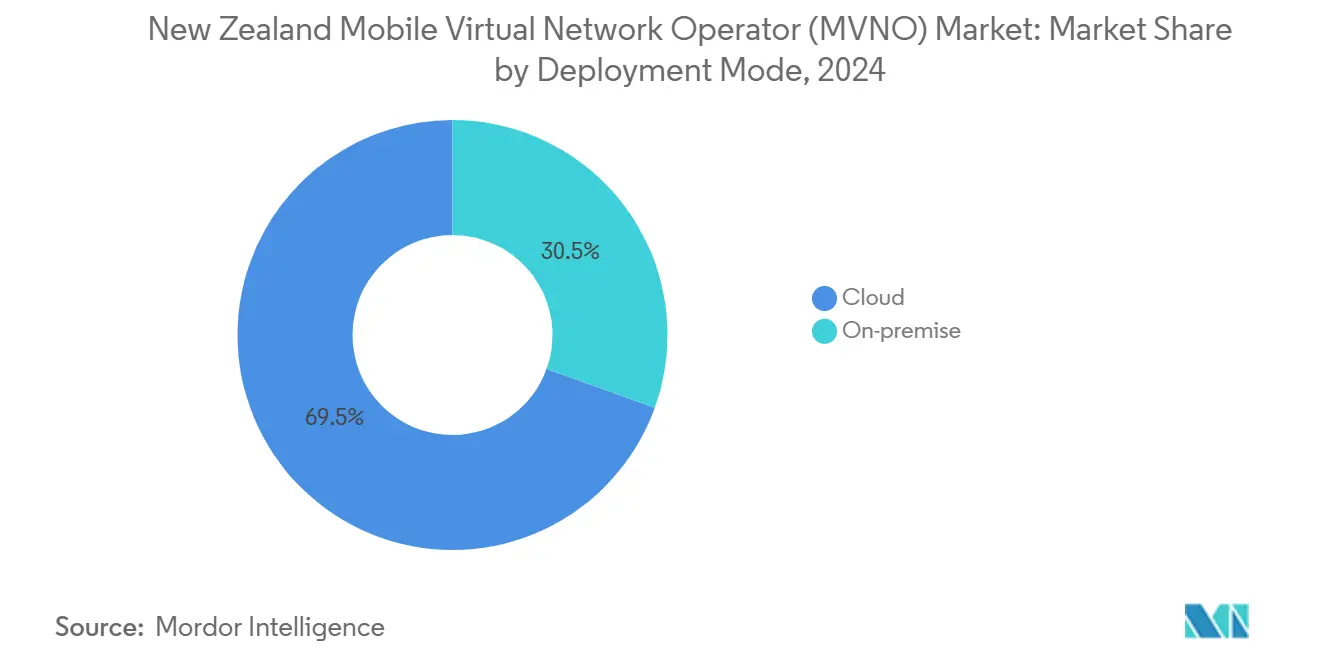

- Por modelo de implementación, las soluciones basadas en la nube representaron el 69,51% de la participación del mercado de MVNO de Nueva Zelanda en 2024, mientras que se prevé que el mismo segmento avance a una CAGR del 9,77% hasta 2030.

- Por modo operativo, los revendedores y MVNO ligeros retuvieron el 59,87% de la participación del mercado de MVNO de Nueva Zelanda en 2024, mientras que los MVNO completos están previstos para expandirse a una CAGR del 20,48% hasta 2030.

- Por tipo de suscriptor, las cuentas de consumidores controlaron el 81,88% de la participación del mercado de MVNO de Nueva Zelanda en 2024; se proyecta que las conexiones específicas de IoT aumenten a una CAGR del 27,74% entre 2025 y 2030.

- Por aplicación, los planes de descuento capturaron el 43,88% del tamaño del mercado de MVNO de Nueva Zelanda en 2024, mientras que se prevé que las aplicaciones celulares M2M crezcan a una CAGR del 27,19% hasta 2030.

- Por tecnología de red, 4G/LTE representó el 71,12% de la participación del mercado de MVNO de Nueva Zelanda en 2024, aunque la conectividad satelital/NTN está preparada para una CAGR del 40,06% hasta 2030.

- Por canal de distribución, los canales exclusivamente digitales representaron el 55,91% del tamaño del mercado de MVNO de Nueva Zelanda en 2024 y se espera que progresen a una CAGR del 9,88% durante el período de pronóstico.

Tendencias e Información del Mercado de Operadores de Red Móvil Virtual (MVNO) de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación del segmento de consumidores sensibles al precio tras el COVID | +1.2% | Centros urbanos | Corto plazo (≤ 2 años) |

| Reformas de acceso mayorista (revisión de la Comisión de Comercio 2023) | +1.8% | Nacional | Mediano plazo (2-4 años) |

| API de segmentación de red 5G para marcas exclusivamente digitales | +0.9% | Urbano y luego regional | Mediano plazo (2-4 años) |

| Adopción de eSIM que facilita la portabilidad sin fricciones y el uso de múltiples SIM | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Agrupación de energía minorista por Contact, Mercury y Nova | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Pruebas satelitales/NTN para paridad de cobertura rural | +0.3% | Zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del Segmento de Consumidores Sensibles al Precio Tras la Presión del Costo de Vida Post-COVID

Los precios de datos móviles en Nueva Zelanda se encuentran entre los más altos de la OCDE, con planes de 4–5 GB con un promedio de NZD 40, mientras que ofertas australianas comparables ofrecen 37–60 GB a tarifas similares. Los consumidores que enfrentan presión inflacionaria se han vuelto más orientados al precio, buscando alternativas de menor costo para la conectividad básica. Los MVNO como Rocket Mobile respondieron introduciendo planes ilimitados a partir de NZD 30 por mes con niveles de velocidad gestionados, por debajo de las tarifas de entrada de los operadores establecidos. Las encuestas de la Comisión de Comercio continúan listando la insatisfacción con el valor del servicio móvil entre las principales quejas de los consumidores. En conjunto, estos factores crean un entorno fértil para propuestas de MVNO orientadas al descuento dirigidas a millennials urbanos y familias. A medida que persiste la conciencia de costos, los operadores que aprovechan la distribución digital eficiente y la facturación en la nube logran economías escalables mientras mantienen precios agresivos.

Reformas de Acceso Mayorista (Revisión de MVNO de la Comisión de Comercio 2023) que Aceleran la Incorporación

A finales de 2023, la Comisión de Comercio completó un estudio del mercado de MVNO recomendando mayor transparencia en los términos mayoristas, la retención de la regulación de itinerancia móvil y un nuevo escrutinio de las tarifas de terminación móvil. La postura del regulador ha llevado a las redes de operadores establecidos a publicar ofertas de referencia simplificadas y reducir los tiempos de incorporación, disminuyendo las barreras de entrada para nuevas marcas. Precedentes internacionales como el marco de acceso a MVNO obligatorio de Canadá ilustran posibles vías regulatorias que fomentan la competencia basada en servicios. La mayor certeza mayorista fomenta la actividad empresarial; el acuerdo de julio de 2025 de One NZ con Advantai ofrece un entorno de incorporación rico en API que admite múltiples lanzamientos de MVNO por año. A mediano plazo, estas reformas podrían elevar el techo efectivo de participación más allá del arraigado 1% y ampliar la base total direccionable para propuestas de nicho.

API de Segmentación de Red 5G que Permiten Submarcas Exclusivamente Digitales Diferenciadas

Los índices de referencia de Ookla del primer semestre de 2024 muestran que 2degrees ofrece un 90,1% de consistencia móvil y One NZ lidera la latencia de juegos móviles con 80,55 puntos. Los MVNO ahora pueden solicitar segmentos orientados al rendimiento que coincidan con estas puntuaciones, agrupando niveles de datos premium para jugadores, transmisores de video o equipos de campo empresariales sin poseer espectro. One NZ ha abierto las API de segmentación de red a través de su portal de desarrolladores, permitiendo que las marcas experimenten con perfiles de calidad de servicio durante períodos de prueba. Esta capacidad rompe la percepción tradicional de los MVNO como únicamente orientados al descuento, permitiendo ofertas diferenciadas con precios basados en el rendimiento en lugar del volumen. A medida que la cobertura 5G independiente se extiende a ciudades secundarias, las submarcas exclusivamente digitales pueden dirigirse a microsegmentos de alto valor mientras aprovechan el aprovisionamiento automatizado y la facturación en la nube para el control de costos.

Adopción de eSIM que Impulsa la Portabilidad sin Fricciones y el Uso de Múltiples SIM

La eSIM elimina la fricción logística de la distribución física de SIM, permitiendo la activación mediante código QR en minutos a través de aplicaciones de autogestión. Estudios de caso internacionales indican que los operadores que admiten la incorporación completamente digital registran costos de adquisición entre un 30 y un 40% más bajos y mayores conversiones de prueba. En Nueva Zelanda, la falta de soporte de eSIM de Kogan Mobile fue señalada por foros de tecnófilos como una brecha competitiva en junio de 2024. Los primeros adoptantes en Auckland y Wellington dependen cada vez más de teléfonos inteligentes de doble perfil para gestionar la itinerancia o líneas de datos secundarias, un comportamiento que los MVNO pueden aprovechar posicionando paquetes de datos de bajo compromiso. A medida que los ecosistemas de dispositivos completen la transición a SIM integradas para 2026, los MVNO con enfoque digital que integren la activación automatizada de eSIM ganarán ventajas de velocidad de adquisición sobre los operadores heredados que aún dependen de la distribución de SIM en tiendas físicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Participación de mercado de MVNO extremadamente baja (< 2%) limita las sinergias de escala | -1.4% | Nacional | Mediano plazo (2-4 años) |

| Tarifas mayoristas elevadas frente a los pares de la OCDE comprimen los márgenes | -1.1% | Nacional | Corto plazo (≤ 2 años) |

| Barrera de propiedad de espectro para la innovación en servicios 5G independientes | -0.8% | Centros urbanos | Largo plazo (≥ 4 años) |

| Mandatos limitados de itinerancia doméstica fuera de zonas rurales | -0.5% | Zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Participación de Mercado de MVNO Extremadamente Baja (< 2%) Limita las Sinergias de Escala

Solo 69.000 conexiones de MVNO de un total de 6,4 millones de suscripciones móviles se traducen en un poder de compra limitado al negociar descuentos mayoristas. Sin masa crítica, la mayoría de los actores subcontratan la facturación, el servicio al cliente y las operaciones de red, perdiendo así el control sobre la diferenciación de la experiencia del cliente. El perfil fragmentado del sector —donde incluso el MVNO independiente más grande reporta solo "decenas de miles" de líneas— desalienta a los inversores estratégicos que prefieren perspectivas de crecimiento escalables. Las bases más pequeñas también tienen dificultades para amortizar el gasto en marketing a lo largo de los ciclos de vida de los clientes, lo que empuja a los operadores hacia canales digitales de bajo contacto que se adaptan a los compradores de ofertas pero limitan la fidelidad a la marca. Sin consolidación o un cambio significativo en el volumen de suscriptores, las desventajas de costos podrían persistir hasta 2029 a pesar del alivio regulatorio.

Tarifas Mayoristas Elevadas Frente a los Pares de la OCDE Reducen el Margen de Maniobra en Precios

El acceso de terminación móvil en Nueva Zelanda cuesta 0,0799 EUR por minuto en comparación con un promedio de la OCDE de 0,04 EUR, reduciendo la brecha entre las tarifas minoristas y mayoristas disponibles para los MVNO. Las consultas de la Comisión de Comercio sobre la desregulación de la terminación continúan en curso, dejando incertidumbre de precios en el corto plazo. Los insumos elevados obligan a los MVNO a anclar sus propuestas en torno a paquetes ilimitados con límites de velocidad en lugar de planes de uso limitado a menor precio que dependen de una granularidad mayorista fina. Los operadores establecidos pueden replicar rápidamente los descuentos principales mientras aún obtienen beneficios de los márgenes mayoristas, reduciendo la diferenciación competitiva. Por lo tanto, los costos mayoristas sostenidamente elevados siguen siendo un freno principal para la captura agresiva de participación de mercado incluso cuando aumenta la demanda de precios más bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Transformación Digital

Las soluciones en la nube representan el 69,51% de la participación del mercado de MVNO de Nueva Zelanda en 2024, lo que refleja el giro de la industria desde el hardware propietario hacia plataformas elásticas impulsadas por API. La adopción de infraestructura en la nube permite la incorporación rápida de nuevas submarcas a través de entornos multiinquilino, respaldando la facturación automatizada, el análisis y la atención al cliente desde el primer día. Se proyecta que el tamaño del mercado de MVNO de Nueva Zelanda para implementaciones en la nube se expanda a una CAGR del 9,77% hasta 2030, a medida que socios como Advantai integran la orquestación de segmentación de red que acelera la activación del servicio para los nuevos participantes exclusivamente digitales. Los operadores que utilizan pilas nativas de nube pública evitan grandes gastos de capital iniciales, redirigiendo recursos hacia el marketing y la diferenciación de productos.

Las soluciones locales siguen siendo relevantes entre los servicios públicos y los MVNO centrados en empresas que requieren soberanía de datos o integraciones a medida con plataformas de facturación de energía. Estas implementaciones incurren en mayores gastos de capital, pero ofrecen un control más profundo sobre la seguridad y la lógica del servicio, lo que las hace adecuadas para la agrupación de energía por Contact, Mercury y Nova. Sin embargo, la maduración de las certificaciones de seguridad en la nube y las zonas de disponibilidad locales están erosionando las históricas reticencias sobre la residencia de datos. Durante el período de pronóstico, incluso las empresas más conservadoras se espera que trasladen las cargas de trabajo no esenciales a plataformas de MVNO en la nube gestionadas para acortar los ciclos de productos.

Por Modo Operativo: Los MVNO Completos Emergen a Pesar del Dominio de los Revendedores

Los revendedores y MVNO ligeros representaron el 59,87% de la participación del mercado de MVNO de Nueva Zelanda en 2024, atrayendo a los primeros participantes que buscan rutas al mercado con activos ligeros. Sin embargo, se prevé que los MVNO completos registren una CAGR del 20,48%, el crecimiento más rápido entre los arquetipos operativos, a medida que la innovación en servicios y la propiedad de datos se vuelven críticas para la diferenciación a largo plazo. La migración hacia el control total desbloquea motores de precios a medida, VoLTE de marca propia y gestión de segmentos de red 5G, capacidades que los revendedores no pueden igualar.

El cambio también refleja la convergencia entre industrias donde las empresas de servicios públicos de energía aprovechan las relaciones de facturación existentes para ofrecer conectividad móvil como servicio adicional. El estatus de MVNO completo permite a estas empresas de energía y telecomunicaciones gestionar los datos de los clientes de manera integral, aplicando análisis avanzados para optimizar los descuentos agrupados y el riesgo crediticio. Aunque la inversión inicial es mayor, los márgenes mejoran con el tiempo a través de descuentos por volumen mayorista e ingresos auxiliares como la financiación de dispositivos o los seguros. En consecuencia, el tamaño del mercado de MVNO de Nueva Zelanda atribuible a los MVNO completos está previsto para alcanzar una escala significativa para 2030, a medida que al menos tres nuevos participantes respaldados por empresas de servicios públicos completen las actualizaciones del núcleo de red.

Por Tipo de Suscriptor: El Crecimiento Empresarial y de IoT se Acelera Más Allá de la Base de Consumidores

Las cuentas de consumidores dominan con una participación del 81,88% en 2024, pero se proyecta que las líneas específicas de IoT crezcan a una CAGR del 27,74%, superando a todos los demás segmentos. El tamaño del mercado de MVNO de Nueva Zelanda asociado con las soluciones de IoT se beneficiará de los sensores agrícolas, la logística conectada y la telemetría de atención médica que requieren cobertura nacional con bajos volúmenes de datos. Los MVNO pueden agrupar portales de gestión de SIM y paneles de análisis, abordando los puntos críticos empresariales en torno al seguimiento de activos y el cumplimiento normativo.

La movilidad empresarial representa un potencial adicional a medida que las empresas buscan comunicaciones unificadas y gestión de dispositivos móviles sin bloqueos de operador a varios años. Los MVNO completos capaces de ofrecer SD-WAN, APN privados y segmentos de datos respaldados por SLA pueden capturar segmentos de ARPU premium. Si bien los consumidores sensibles al precio continúan impulsando los volúmenes absolutos de conexión, los contratos de IoT y empresariales ofrecen un mayor valor de vida útil, suavizando la volatilidad de los ingresos derivada de la rotación de consumidores centrada en el descuento.

Por Aplicación: Las Aplicaciones Celulares M2M Impulsan el Crecimiento de Nueva Generación

Los planes de descuento representaron el 43,88% del mercado de MVNO de Nueva Zelanda en 2024, subrayando la percepción histórica de los MVNO como alternativas económicas. Sin embargo, se proyecta que las soluciones celulares M2M logren una CAGR del 27,19%, convirtiéndose en la categoría de aplicación de más rápida expansión. La automatización industrial, la medición de servicios públicos y los despliegues de ciudades inteligentes requieren servicios de área amplia de baja potencia que se complementan con las capacidades NB-IoT y LTE-M disponibles en las tres redes anfitrionas.

Los MVNO pueden superponer gestión avanzada de dispositivos, actualizaciones de firmware e informes de análisis, capturando valor más allá de la conectividad. Mientras tanto, los paquetes de voz y datos de descuento enfrentan la mercantilización a medida que las submarcas de los operadores establecidos replican rápidamente las ofertas principales. Para sostener el crecimiento, los MVNO están pivotando hacia verticales de mayor margen como M2M, donde la profundidad de integración técnica disuade la competencia de seguidores rápidos.

Por Tecnología de Red: La Integración Satelital Transforma la Conectividad Rural

4G/LTE todavía representa el 71,12% de la participación del mercado de MVNO de Nueva Zelanda en 2024. Sin embargo, los servicios de satélite a móvil lideran la trayectoria de crecimiento con una CAGR prevista del 40,06%. One NZ activó la mensajería Starlink Directo al Móvil para más de 300.000 usuarios elegibles en diciembre de 2024. Este hito demuestra que los MVNO pueden asociarse para lograr alcance nacional sin asumir el gasto de capital en torres rurales.

La transformación de la red 5G continúa en los corredores urbanos, habilitando segmentos de alto rendimiento para juegos, realidad aumentada y colaboración de video empresarial. Al mismo tiempo, los planes de cierre de 2G/3G previstos para 2025 obligarán a los dispositivos heredados de máquina a máquina a migrar a portadoras LTE-M o NB-IoT. Los MVNO posicionados para orquestar la entrega de acceso múltiple —combinando celular, satélite y descarga Wi-Fi— están en condiciones de diferenciarse en la resiliencia de cobertura en lugar del precio puro.

Por Canal de Distribución: Las Estrategias Digitales Primero Dominan la Evolución del Mercado

Los canales exclusivamente digitales contribuyeron con el 55,91% al tamaño del mercado de MVNO de Nueva Zelanda en 2024 y se anticipa que crecerán a una CAGR del 9,88% hasta 2030. Los modelos de comercialización centrados en línea aprovechan el KYC automatizado, la activación de eSIM y la atención de autoservicio para minimizar los costos de adquisición. El especialista en comercio electrónico Mighty Ape demostró esta escalabilidad al incorporar miles de usuarios en semanas tras el lanzamiento de Mighty Mobile.

El comercio minorista tradicional sigue siendo esencial para los segmentos demográficos que requieren paquetes de dispositivos físicos o verificación de identidad. Las tiendas de submarcas propias de los operadores actúan como puntos de presencia híbridos donde los clientes pueden cambiar a planes de descuento sin abandonar el grupo del operador establecido. No obstante, la combinación general de canales se inclina hacia lo digital a medida que la verificación de identidad remota de nivel bancario y el aprovisionamiento de SIM integradas se convierten en estándar para 2026.

Análisis Geográfico

La población dispersa de 5,2 millones de habitantes de Nueva Zelanda da forma a la economía de conectividad regional. Los centros urbanos como Auckland y Wellington presentan un alto potencial de ARPU gracias a las densas poblaciones estudiantiles y profesionales. Ookla registró la velocidad de descarga móvil mediana de Wellington en 94,26 Mbps en el primer semestre de 2024, la más rápida a nivel nacional. Los MVNO que seleccionan redes anfitrionas pueden, por lo tanto, adaptar paquetes de calidad para juegos o transmisión de video a los centros metropolitanos que demandan un rendimiento consistente.

Las ciudades secundarias, incluidas Hamilton, Christchurch y Tauranga, representan suburbios en crecimiento donde la sensibilidad al costo se intersecta con una cobertura 4G adecuada. Los MVNO de descuento como Rocket Mobile se dirigen a estos mercados a través de publicidad en redes sociales y campañas de referidos, aprovechando la facturación en la nube para absorber los costos de rotación promocional sin una gran infraestructura minorista.

Las brechas de cobertura rural persisten en la Costa Oeste, Coromandel y el centro de Otago, donde el terreno montañoso dificulta la economía de las torres macro. Starlink Directo al Móvil y los pilotos de AST SpaceMobile de 2degrees prometen cerrar estas brechas, desbloqueando potencialmente la demanda latente de servicios básicos de voz y mensajería entre las comunidades agrícolas y turísticas. Si la mensajería satelital resulta confiable, los MVNO podrían comercializar garantías nacionales de "cero zonas sin cobertura" que los reposicionen como líderes en confiabilidad en lugar de simplemente jugadores económicos.

Panorama Competitivo

El dominio estructural de Spark, One NZ y 2degrees deja a los MVNO compitiendo por solo el 1–2% de la participación total de conexiones. La submarca de descuento de Spark, Skinny, por sí sola supera en ventas a todos los MVNO independientes, subrayando la capacidad de los operadores establecidos para segmentar sus propias bases sin ceder ingresos. La supervisión de la Comisión de Comercio continúa evaluando si las estrategias de precios de las submarcas socavan la competencia basada en servicios, aunque hasta la fecha no se han impuesto medidas de control de precios.

Los nuevos participantes independientes siguen dos estrategias amplias. La primera es la disrupción de precio puro, vista en la oferta principal ilimitada de NZD 30 de Rocket Mobile lanzada en agosto de 2024. La segunda aprovecha la agrupación entre industrias: Contact Energy, Mercury y Nova incluyen asignaciones móviles dentro de los planes de electricidad para elevar el ARPU del hogar y reducir la rotación en el mercado eléctrico regulado. Los minoristas de energía se benefician de las plataformas de atención al cliente existentes que integran sin problemas servicios adicionales, comprimiendo el tiempo para alcanzar el punto de equilibrio.

La tecnología se ha convertido en el igualador. Los MVNE en la nube como Advantai proporcionan núcleos de red de marca blanca, mientras que el aprovisionamiento de eSIM reduce los costos de distribución. Las redes de operadores establecidos monetizan estos servicios a través de ingresos mayoristas, pero también defienden las líneas minoristas acelerando las actualizaciones de submarcas. Durante el período de pronóstico, la consolidación sectorial sigue siendo plausible, especialmente si las empresas de servicios públicos adquieren o fusionan MVNO más pequeños para escalar las bases de suscriptores por encima del umbral de 100.000 líneas requerido para mejores precios mayoristas.

Líderes de la Industria de Operadores de Red Móvil Virtual (MVNO) de Nueva Zelanda

-

Kogan Mobile

-

Warehouse Mobile

-

Mighty Mobile

-

Rocket Mobile

-

Zeronet Mobile

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Kogan Mobile confirmó la falta de soporte de eSIM en el mercado local, citando restricciones de certificación de dispositivos.

- Marzo de 2025: One NZ se asoció con Advantai para acelerar la incorporación de MVNO a través de herramientas de plataforma ricas en API.

- Marzo de 2025: La Comisión de Comercio abrió una revisión formal sobre la posible desregulación de los Servicios de Acceso de Terminación Móvil (MTAS).

- Enero de 2025: Kogan Mobile superó las "decenas de miles" de clientes, posicionándose como el quinto proveedor de telefonía móvil más grande detrás de los tres operadores de red móvil y Skinny.

Alcance del Informe del Mercado de Operadores de Red Móvil Virtual (MVNO) de Nueva Zelanda

| Nube |

| Local |

| Revendedor |

| Operador de Servicios |

| MVNO Completo |

| MVNO Ligero / de Marca |

| Consumidor |

| Empresa |

| Específico de IoT |

| Descuento |

| Negocios |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satelital/NTN |

| Solo en Línea/Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarcas de Operadores |

| Terceros/Mayoristas |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | Revendedor |

| Operador de Servicios | |

| MVNO Completo | |

| MVNO Ligero / de Marca | |

| Por Tipo de Suscriptor | Consumidor |

| Empresa | |

| Específico de IoT | |

| Por Aplicación | Descuento |

| Negocios | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satelital/NTN | |

| Por Canal de Distribución | Solo en Línea/Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarcas de Operadores | |

| Terceros/Mayoristas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso previsto para los servicios de MVNO de Nueva Zelanda en 2030?

Se proyecta que el sector alcance USD 211 millones para 2030, lo que refleja una CAGR del 6,15% durante 2025-2030.

¿Qué tecnología de red está creciendo más rápido entre los proveedores alternativos?

Se espera que las líneas satelitales/NTN, impulsadas por la colaboración de One NZ con Starlink Directo al Móvil, registren una CAGR del 40,06% hasta 2030.

¿Qué tan grande es la participación de los consumidores en el total de conexiones de MVNO?

Los consumidores representan el 81,88% de las líneas activas a partir de 2024.

¿Qué arquetipo operativo se expandirá más rápidamente en los próximos cinco años?

Se prevé que los MVNO completos crezcan a una CAGR del 20,48% a medida que las marcas buscan un mayor control del servicio.

¿Dónde están viendo los MVNO la mayor adopción geográfica?

Auckland y Wellington lideran la adopción debido a las densas poblaciones y la alta demanda de datos, mientras que el crecimiento rural depende de los avances en la cobertura satelital.

Última actualización de la página el: