Tamaño y Participación del Mercado de Operadores Móviles Virtuales (MVNO) de Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

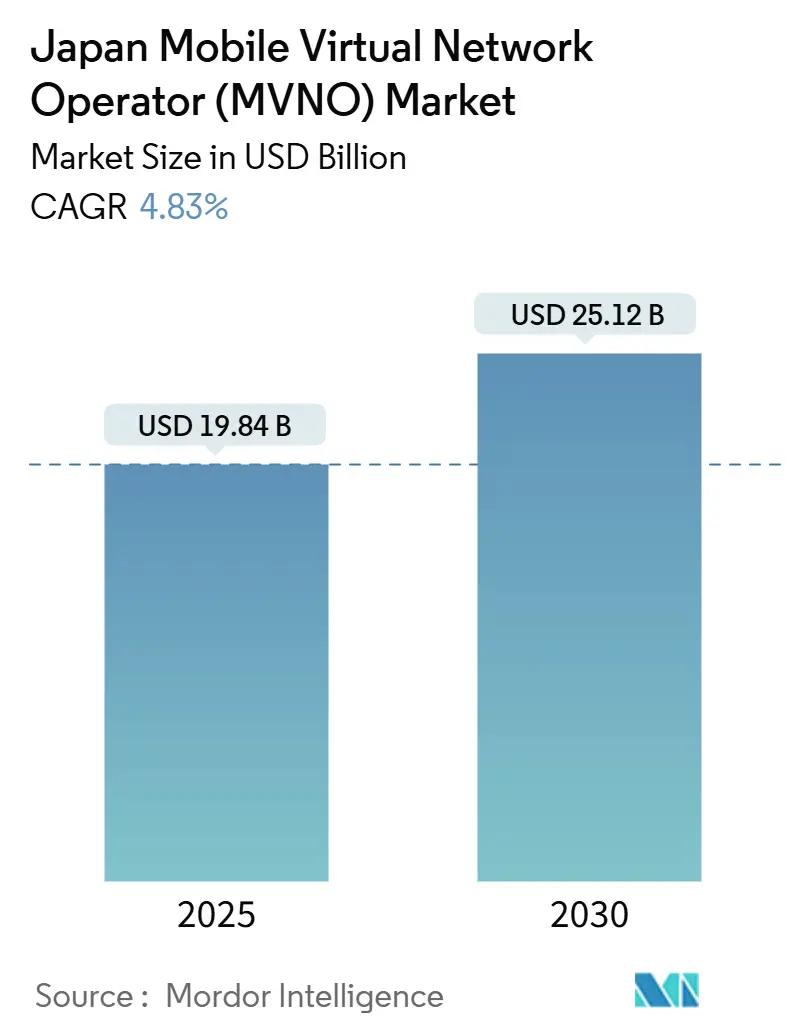

| Tamaño del Mercado (2025) | 19.84 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.83% CAGR |

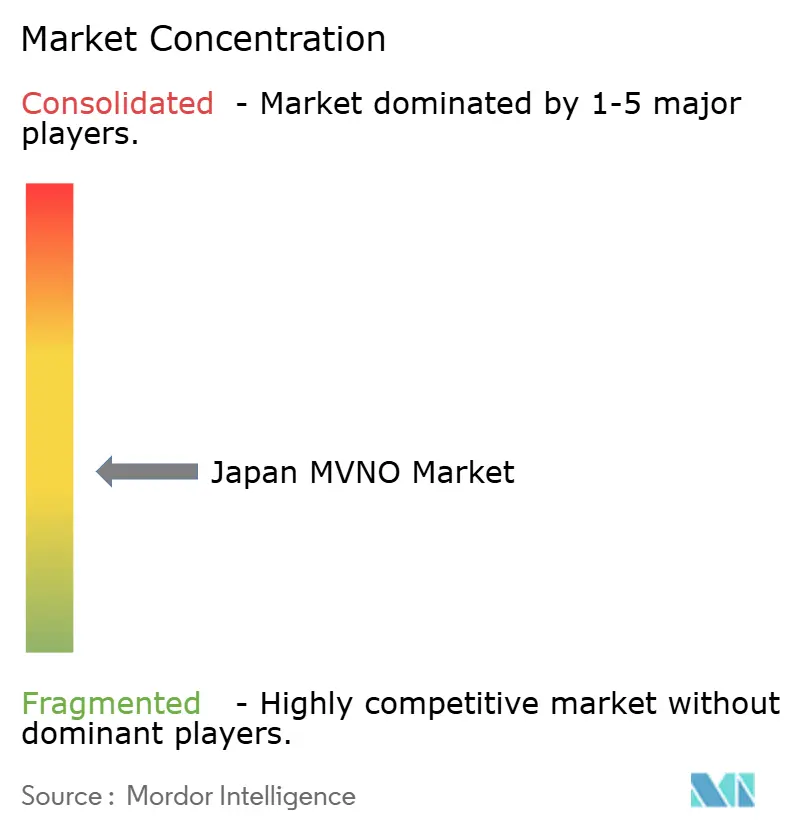

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores Móviles Virtuales (MVNO) de Japón por Mordor Intelligence

El tamaño del Mercado de MVNO de Japón se estima en USD 19,84 mil millones en 2025, y se espera que alcance los USD 25,12 mil millones en 2030, a una CAGR del 4,83% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 35,39 millones de suscriptores en 2025 a 43,10 millones de suscriptores en 2030, a una CAGR del 4,02% durante el período de pronóstico (2025-2030). La trayectoria de crecimiento muestra un cambio de la competencia basada en tarifas hacia la diferenciación de servicios, a medida que los operadores integran enlaces satelitales, paquetes de IoT empresarial y funciones integradas de tecnología financiera. Las plataformas nativas en la nube dominan el mercado estudiado porque los núcleos definidos por software permiten a los operadores virtuales lanzar servicios rápidamente y escalar a nivel nacional sin grandes gastos de capital. Los MVNO completos están acelerando el crecimiento, ya que un mayor control sobre la red central permite planes personalizados, pilotos de segmentación de red y servicios digitales integrados. La demanda de IoT empresarial y los mandatos de cobertura rural están impulsando a los MVNO hacia casos de uso industrial de alto valor, mientras que los recortes regulatorios en las tarifas mayoristas continúan comprimiendo el ARPU del segmento de consumo. Los ensayos de satélite y de Red No Terrestre (NTN), aunque aún pequeños en términos de ingresos absolutos, están construyendo una nueva capa de resiliencia nacional y desbloqueando cobertura futura en regiones desatendidas.

Conclusiones Clave del Informe

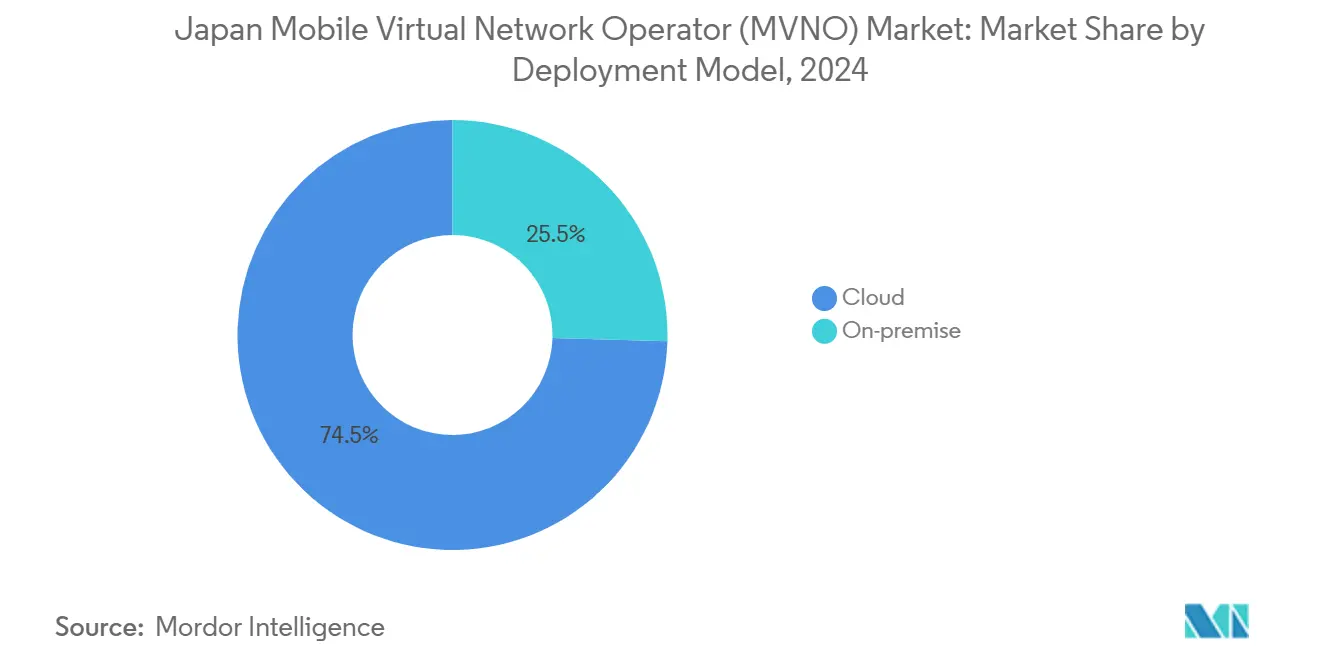

- Por modelo de implementación, las plataformas en la nube representaron el 74,54% de la participación del mercado de MVNO de Japón en 2024 y se están expandiendo a una CAGR del 8,17% hasta 2030.

- Por modo operativo, los MVNO revendedores y ligeros representaron el 59,05% del tamaño del mercado de MVNO de Japón en 2024, mientras que las operaciones de MVNO completo registraron el crecimiento más rápido con una CAGR del 23,31% hasta 2030.

- Por tipo de suscriptor, las líneas de consumo representaron el 81,10% de la participación del tamaño del mercado de MVNO de Japón en 2024; las líneas empresariales avanzan a una CAGR del 11,38%.

- Por aplicación, el segmento de M2M celular capturó la CAGR más alta dentro de la combinación de aplicaciones con un 17,55%, mientras que la categoría Otros retuvo el 43,36% de la participación de ingresos en 2024.

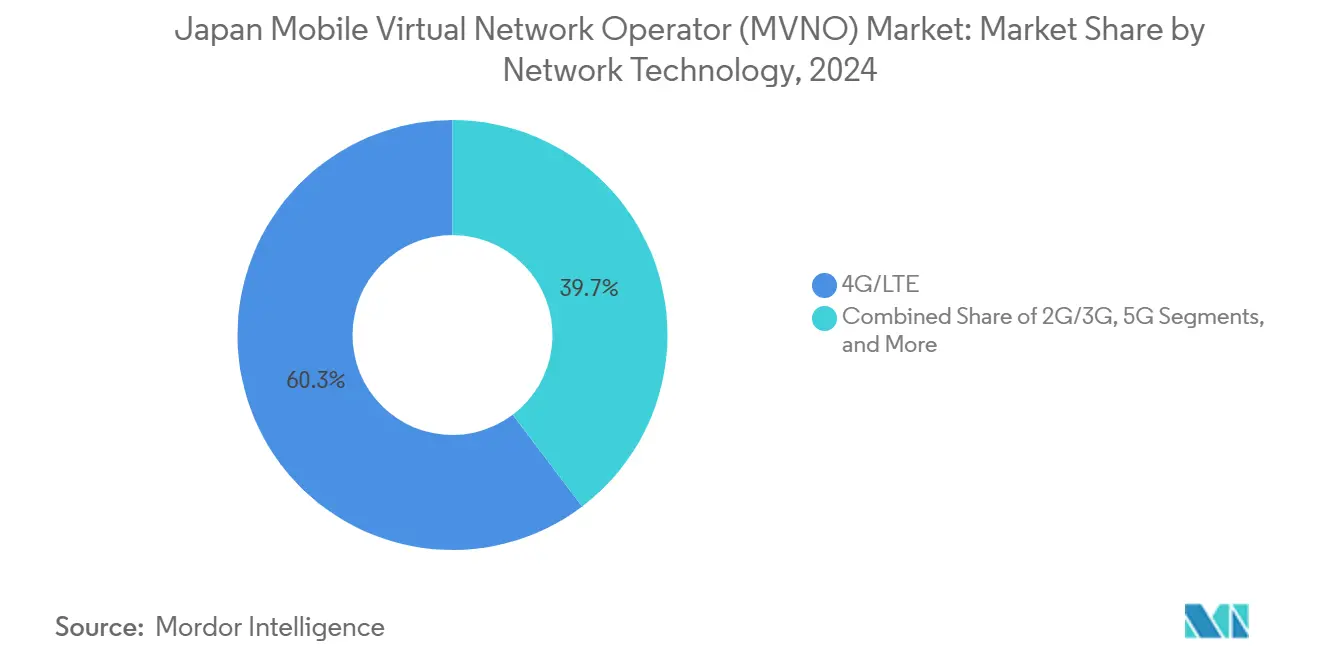

- Por tecnología de red, los servicios 4G/LTE mantuvieron una participación de ingresos del 60,30% en 2024, mientras que las conexiones satelitales y NTN están aumentando a una CAGR del 99,55% desde una base pequeña.

- Por canal de distribución, el canal en línea/solo digital representó el 53,69% de la participación del mercado de MVNO de Japón en 2024 y se está expandiendo a una CAGR del 9,55% hasta 2030.

Tendencias e Información del Mercado de Operadores Móviles Virtuales (MVNO) de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de la sensibilidad al precio del consumidor ante el estancamiento salarial | +0.7% | Prefecturas urbanas a nivel nacional | Corto plazo (≤ 2 años) |

| Reducciones de tarifas mayoristas y desbloqueo de SIM ordenados por el MIC | +0.6% | Marco regulatorio nacional | Mediano plazo (2–4 años) |

| Rápida adopción de eSIM que reduce la fricción al cambio de operador | +0.4% | Áreas metropolitanas | Corto plazo (≤ 2 años) |

| Auge del IoT empresarial que requiere paquetes de conectividad personalizados | +0.9% | Aichi, Kanagawa y otros centros industriales | Largo plazo (≥ 4 años) |

| Ensayos de satélite/NTN para ampliar la cobertura rural | +0.3% | Prefecturas remotas a nivel nacional | Largo plazo (≥ 4 años) |

| Integración de "superaplicaciones" de tecnología financiera para elevar el ARPU | +0.5% | Tokio, Osaka y corredores suburbanos en crecimiento | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Sensibilidad al Precio del Consumidor ante el Estancamiento Salarial

El estancamiento salarial mantiene planos los presupuestos de telecomunicaciones de los hogares, por lo que los suscriptores se inclinan hacia planes de datos de menor costo mientras exigen una calidad de red estable. Rakuten Mobile reportó un uso mensual promedio de 18,4 GB por consumidor en 2024, validando el consumo intensivo de datos incluso dentro de presupuestos ajustados [1]Rakuten Group, "Rakuten Group Q1 FY2025 Financial Results Highlights," global.rakuten.com. Los MVNO responden lanzando niveles de datos de tipo ilimitado o de alta capacidad que preservan los márgenes mediante eficiencias mayoristas. El posicionamiento de descuento amplía el embudo del operador virtual, ayudando al segmento de consumo a retener el 81,10% de la participación del mercado de MVNO de Japón. La misma dinámica impulsa a los operadores a vender de forma cruzada contenido y ventajas de estilo de vida para que el valor percibido, no solo el precio, impulse la retención. A medida que los usuarios sensibles al precio migran desde los operadores de red móvil titulares, las incorporaciones de suscriptores de MVNO continúan incluso ante la presión sobre el ARPU.

Reducciones de Tarifas Mayoristas y Desbloqueo de SIM Ordenados por el MIC

Los descuentos regulatorios de acceso mayorista implementados por el Ministerio de Asuntos Internos y Comunicaciones reducen los costos de insumos de red, lo que permite una fijación de precios minoristas agresiva sin erosionar los márgenes. Las reglas simplificadas de desbloqueo de SIM, vigentes desde 2023, eliminan las barreras de bloqueo de dispositivos y reducen drásticamente la fricción de portabilidad, acelerando las ganancias netas de suscriptores para los MVNO de primera digital [2]KDDI Digital Life, "ConnectIN povo Device-Embedded Service," prtimes.jp. Los MVNO completos se benefician más porque sus propias redes centrales capturan una mayor proporción de los ahorros en costos, financiando la inversión en servicios de valor agregado como paneles de datos en tiempo real para pymes. A mediano plazo, la visibilidad consistente de las tarifas mayoristas alienta a nuevos participantes y fortalece el tejido competitivo, reforzando un viento de cola estructural para el mercado de MVNO de Japón.

Auge del IoT Empresarial que Requiere Paquetes de Conectividad Personalizados

Las empresas industriales buscan SIM de bajo consumo y alta fiabilidad para robótica de fábrica, logística inteligente y telemetría de activos. El acuerdo de Soracom con Suzuki para probar enlaces de datos de micro movilidad eléctrica muestra cómo los MVNO enfocados en IoT ganan al ofrecer SIM programables, API en la nube y conexiones de análisis[3]Soracom, "Suzuki Micro e-Mobility IoT Proof-of-Concept," iotbusinessnews.com. La solución de MVNE de triple operador de MEEQ para sensores automotrices subraya la creciente demanda de gestión de SIM con múltiples perfiles y múltiples anfitriones. Estos paquetes personalizados tienen un ARPU más alto, lo que protege a los operadores de la compresión de márgenes en el segmento de consumo.

Rápida Adopción de eSIM que Reduce la Fricción al Cambio de Operador

El aprovisionamiento de eSIM integrado en la etapa del fabricante de equipos originales permite a los suscriptores activar o cambiar de operador al instante mediante código QR o aplicación, eliminando la SIM física del proceso de registro. El servicio ConnectIN povo de KDDI, preinstalado en laptops HP con un plan de 300 GB a cinco años, demuestra la conectividad integrada en el dispositivo que prescinde de las tiendas minoristas. Los MVNO exclusivamente en línea, que ya controlan el 53,69% del canal de distribución, obtienen un beneficio desproporcionado porque la autoactivación digital se alinea con su modelo de adquisición de bajo contacto. A medida que los fabricantes de dispositivos estandarizan la eSIM, las barreras para la rotación de clientes disminuyen, lo que obliga a cada operador a profundizar las capas de valor agregado para frenar la deserción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Hipercompetencia que impulsa la compresión del ARPU | −1.2% | Mercados urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Acceso limitado a segmentos premium de 5G SA | −0.7% | Todas las prefecturas | Mediano plazo (2–4 años) |

| Complejidad de la integración de redes con múltiples anfitriones | −0.4% | Implementaciones técnicas nacionales | Mediano plazo (2–4 años) |

| Canibalización por submarcas de operadores de red móvil | −0.6% | Segmento de consumo nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Hipercompetencia que Impulsa la Compresión del ARPU

Docenas de MVNO de descuento más submarcas como Y!mobile y LINEMO compiten en la misma banda de precios, lo que obliga a los operadores a reducir precios o añadir ventajas no esenciales para diferenciarse. El ARPU de consumo de Rakuten en el primer trimestre de 2025 se situó en JPY 2.827 (USD 19,10), muy por debajo de los promedios de los operadores de red móvil tradicionales, y aun así requirió aumentos de escala para compensar los escasos márgenes unitarios. La guerra de precios sostenida obliga a una automatización eficiente del back-office, una distribución ágil y un apalancamiento del costo mayorista. Los operadores que no pueden agrupar servicios adicionales o alcanzar economías de escala corren el riesgo de salir del mercado, impulsando presiones de consolidación a pesar del crecimiento general de suscriptores.

Acceso Limitado a Segmentos Premium de 5G SA de los Operadores de Red Móvil Anfitriones

Los operadores anfitriones protegen las funciones de baja latencia del 5G autónomo y la segmentación completa de la red, limitando la capacidad de los MVNO para atender cargas de trabajo empresariales de alto valor que necesitan ancho de banda determinista o enlaces de ultra alta fiabilidad. Sin acceso a las API de segmentación premium, los MVNO completos no pueden ofrecer los acuerdos de nivel de servicio de extremo a extremo que exigen los proyectos avanzados de robótica o telemedicina. Esta limitación mantiene a los MVNO concentrados en banda ancha de consumo e IoT básico, amortiguando el potencial de ingresos por bit hasta que mejoren las condiciones mayoristas. Algunos operadores virtuales recurren a superposiciones satelitales o de LTE privado para cubrir la brecha de funcionalidades, pero esas soluciones alternativas aumentan los gastos operativos y diluyen el enfoque.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Transformación Digital

Las plataformas en la nube controlaron el 74,54% del mercado de MVNO de Japón en 2024, lo que refleja la preferencia de los operadores por núcleos virtuales escalables que se sitúan sobre múltiples redes anfitrionas. Esta dominancia equivale a una reducción del gasto de capital y un tiempo de lanzamiento más rápido, lo que se traduce en una CAGR del 8,17% hasta 2030 para el segmento. El tamaño del mercado de MVNO de Japón, atribuido a las implementaciones en la nube, gana mayor impulso gracias a la incorporación de eSIM, donde las descargas de perfiles del lado del servidor eliminan los costos logísticos. Los operadores aprovechan el análisis en la nube para segmentar el riesgo de abandono y lanzar campañas de venta adicional dirigidas en minutos, una agilidad no disponible para los sistemas locales.

Las implementaciones locales persisten en sectores regulados como la salud y la defensa, donde los mandatos de soberanía de datos requieren núcleos de paquetes locales. Aun así, surgen arquitecturas híbridas: los MVNO alojan bases de datos de suscriptores en racks privados mientras externalizan funciones no sensibles, como la mediación de facturación, a nubes públicas. Este enfoque combinado mantiene satisfechos a los organismos de cumplimiento y al mismo tiempo retiene los beneficios de la curva de costos de la nube. A medida que se amplía la adopción del 5G SA, la virtualización de funciones de red impulsa la dirección de tráfico en tiempo real entre haces terrestres y satelitales, reforzando la ventaja sistémica de la nube.

Por Modo Operativo: El Crecimiento del MVNO Completo Señala la Evolución del Mercado

Los MVNO revendedores y ligeros capturaron una participación del 59,05% en 2024 gracias a las bajas barreras de entrada, pero su crecimiento se estanca a medida que se intensifica la competencia de precios. En contraste, los MVNO completos se expanden a una CAGR del 23,31% porque la propiedad del núcleo móvil les permite emitir SIM, gestionar la autenticación y ofrecer servicios de valor agregado de marca sin la aprobación del operador de red móvil. El tamaño del mercado de MVNO de Japón para los operadores completos crece a medida que empaquetan API para desarrolladores, monetizan datos de ubicación y prueban segmentos privados de 5G para fábricas.

Los modelos de Operador de Servicio se sitúan entre los dos extremos, arrendando el acceso a la radio pero siendo propietarios de las plataformas de facturación, lo que desbloquea una personalización de nivel medio para cuentas empresariales. La inspección regulatoria favorece a los operadores con registros de datos de llamadas transparentes y medidas sólidas de protección al consumidor, un campo de cumplimiento en el que los MVNO completos establecidos como IIJmio destacan. Su participación del 21,6% en el subsegmento de consumo ilustra cómo el control de la red se convierte en una ventaja duradera cuando se combina con estrategias agresivas de adquisición digital.

Por Tipo de Suscriptor: La Aceleración Empresarial Remodela la Combinación de Ingresos

Los consumidores controlan el 81,10% de las líneas actuales, pero las SIM empresariales crecen a una CAGR del 11,38% a medida que las fábricas modernizan sus equipos para la Industria 4.0. El tamaño del mercado de MVNO de Japón vinculado a las líneas empresariales está aumentando porque los clientes industriales valoran los límites de datos flexibles, las opciones de IP estática y la seguridad por capas. La conectividad premium para el seguimiento logístico, los quioscos minoristas conectados y los casos de uso de mantenimiento predictivo genera un ARPU más alto que los datos de consumo estándar.

Los MVNO específicos de IoT se posicionan como habilitadores horizontales, agrupando portales de gestión de SIM, actualizaciones de firmware por aire y tarifas de pago por uso. El despliegue de monitoreo de sistemas de climatización habilitado por LTE de Mitsui Fudosan con MVNO asociados destaca el apetito por la conectividad gestionada que envuelve análisis y alertas alrededor de los flujos de datos brutos. Este cambio fortalece la estabilidad a largo plazo de los ingresos de los operadores, diluyendo la exposición a los ciclos de descuento del segmento de consumo.

Por Aplicación: El M2M Celular Impulsa la Conectividad de Nueva Generación

El segmento Otros retiene el 43,36% de los ingresos porque los paquetes de estilo de vida y contenido siguen siendo populares entre los jóvenes urbanos y los trabajadores de la economía colaborativa. No obstante, las suscripciones de M2M celular exhiben el crecimiento más rápido con una CAGR del 17,55% a medida que los proyectos de industria inteligente migran sensores desde protocolos de corto alcance a LTE-M y 5G LPWA. El tamaño del mercado de MVNO de Japón para las líneas M2M escala con cada nuevo microcontrolador que necesita alcance nacional para diagnósticos o seguimiento de activos.

El módulo HL7900 de Semtech obtuvo la aprobación regulatoria japonesa en marzo de 2025, habilitando dispositivos 5G LPWA de bajo consumo de batería que se integran perfectamente en las carteras de SIM de los MVNO. Los MVNO que exponen API amigables para desarrolladores y facturación por kilobyte capturan la ola de módulos integrados que salen de las líneas de ensamblaje. Incluso dentro de los MVNO orientados al consumidor, las líneas IoT adicionales para rastreadores de mascotas y dispositivos portátiles profundizan la fidelización y elevan el ARPU combinado.

Por Tecnología de Red: La Integración Satelital Transforma los Paradigmas de Cobertura

4G/LTE retiene el 60,30% de la participación porque la mayoría de los dispositivos móviles y módulos IoT japoneses aún dependen de radios LTE maduras. Las suscripciones 5G aumentan gradualmente a medida que se desarrollan los ciclos de renovación de dispositivos y se amplían las condiciones mayoristas de los MVNO. El tamaño del mercado de MVNO de Japón vinculado a los servicios 5G se expande en paralelo con las aplicaciones de juegos, compras en realidad aumentada y control de drones en tiempo real, aunque persisten brechas de cobertura en regiones montañosas e insulares.

Los enlaces satelitales y NTN avanzan a una CAGR del 99,55% desde una base pequeña. El servicio au Starlink Direct de KDDI, lanzado en abril de 2025, permite la mensajería directa de smartphone a satélite para la resiliencia ante desastres y los equipos de trabajo remoto. Los operadores virtuales que se apoyan en estos canales NTN pueden prometer acuerdos de nivel de servicio de "conectividad en cualquier lugar", una cláusula contractual atractiva para las empresas de logística y los municipios rurales. La integración del backhaul satelital en núcleos nativos en la nube también reduce la latencia de conmutación por error, mejorando las métricas de fiabilidad de la red que las empresas monitorean de cerca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Digitales Remodelan la Adquisición de Clientes

Los canales en línea y exclusivamente digitales controlan el 53,69% de la participación de mercado en 2024 y se proyecta que crezcan a una CAGR del 9,55% hasta 2030, lo que refleja la preferencia del consumidor por la activación de autoservicio y las capacidades de comparación de planes competitivos. Si bien las tiendas minoristas tradicionales continúan desempeñando un papel fundamental para los clientes que buscan asistencia personalizada y consultas sobre dispositivos, las tiendas de submarcas de operadores están emergiendo como entidades híbridas que combinan presencia física con procesos digitales eficientes. Mientras tanto, los canales de terceros y mayoristas están resultando fundamentales para los MVNO, permitiéndoles acceder a segmentos de clientes especializados a través de redes de socios y acuerdos de distribución B2B.

La evolución de los canales de distribución está ganando impulso, impulsada por asociaciones minoristas estratégicas e innovadores modelos de conectividad integrada que eluden los métodos de adquisición convencionales. Un ejemplo claro es la colaboración de KDDI con Mitsubishi Corporation y Lawson, que ha dado lugar a puntos de contacto integrados de venta minorista y telecomunicaciones en aproximadamente 14.600 tiendas de conveniencia. Este movimiento destaca cómo los MVNO pueden aprovechar las redes minoristas físicas para la adquisición de clientes, manteniendo al mismo tiempo un modelo de prestación de servicios digital.

Análisis Geográfico

Las prefecturas de Tokio, Kanagawa y Osaka generan colectivamente la mayor parte del mercado de MVNO de Japón debido a sus densas poblaciones, alta penetración de teléfonos inteligentes y una gran concentración de sedes corporativas. Los costos de adquisición de consumidores son más bajos en estos corredores urbanos gracias al alcance del marketing digital y el backhaul de fibra de gigabit que soporta el alojamiento del núcleo en la nube cerca del plano de usuario. El tamaño del mercado de MVNO de Japón derivado de estas áreas metropolitanas continúa expandiéndose a medida que los flujos de población, especialmente entre los jóvenes profesionales, impulsan la demanda de datos para transmisión de contenido, transporte por aplicación y pagos sin contacto.

Las regiones industriales de segundo nivel como Aichi, Shizuoka e Hiroshima exhiben una adopción acelerada del IoT empresarial, estimulando la demanda de SIM con múltiples anfitriones capaces de itinerancia fluida entre las huellas de los operadores. Las plantas de fabricación modernizan los equipos heredados con pasarelas celulares para capturar datos operativos, mientras que las empresas de logística despliegan seguimiento en tiempo real en cadenas de suministro que abarcan puertos y autopistas. Los MVNO especializados en telemática, mantenimiento predictivo y automatización de fábricas aprovechan estos corredores para contratos de mayor margen.

Las prefecturas rurales de Hokkaido, Tohoku y Kyushu presentan un potencial sin explotar que la ampliación satelital pretende desbloquear. La economía convencional de las torres macro tiene dificultades en zonas escasamente pobladas, pero los enlaces NTN permiten una cobertura intermitente o de misión crítica sin la carga de la infraestructura terrestre. Las cadenas de tiendas de conveniencia como Lawson, reforzadas por una asociación de 14.600 tiendas con KDDI, proporcionan puntos de servicio físico y distribución para la activación de SIM incluso en pequeñas localidades. A medida que se amplían las subvenciones para la preparación ante desastres y los pilotos de agricultura inteligente, los MVNO con respaldo satelital están posicionados para ganar contratos del sector público y de cooperativas agrícolas, apoyando los objetivos de conectividad inclusiva.

Panorama Competitivo

El campo competitivo alberga más de 30 marcas activas, aunque la concentración sigue siendo moderada porque las políticas del MIC mantienen el acceso mayorista asequible y el desbloqueo de dispositivos sencillo. IIJmio, con el 21,6% de las líneas de consumo, aprovecha su trayectoria como proveedor de servicios de internet para agrupar servicios de banda ancha y nube. Rakuten Mobile, aunque es un operador de red móvil, influye en la competencia virtual a través de su agresiva fijación de precios que establece las expectativas del consumidor en todo el canal. El povo 2.0 de KDDI y el LINEMO de SoftBank ejemplifican las submarcas de operadores titulares que protegen las redes anfitrionas de la erosión de los MVNO mientras presionan a los nuevos participantes puros en el posicionamiento de precios.

Los movimientos estratégicos muestran tres grupos: líderes en costos como mineo y nuro que apuntan a operaciones digitales ágiles; actores tecnológicamente avanzados que prueban mallas satelitales de celda directa; y agrupadores de ecosistemas que integran servicios de tecnología financiera, medios o salud alrededor de la SIM. La adquisición por parte de Xmobile de la empresa de bienes de consumo Sanritsu ilustra la diversificación horizontal diseñada para elevar los ingresos promedio por cuenta mediante ventas cruzadas. El lanzamiento de Dstyle Mobile en julio de 2025 con paquetes de bienestar apunta a comunidades de estilo de vida desatendidas por los planes genéricos.

La entrada de MVNO de primera IoT como Soracom amplía el panorama competitivo más allá de los suscriptores humanos. Su facturación centrada en desarrolladores y los kits de herramientas de API atraen a fabricantes de equipos que valoran el aprovisionamiento sin fricciones por encima de las cuotas de datos principales. Mientras tanto, las asociaciones satelitales prometen una nueva diferenciación; los operadores que se alineen temprano con SpaceX, AST SpaceMobile o proyectos domésticos de órbita terrestre baja pueden prometer una cobertura del 100% de la población, una afirmación que los rivales puramente terrestres no pueden igualar. La competencia, por tanto, se inclina cada vez más hacia la amplitud del servicio, el conocimiento vertical y los bloqueos del ecosistema, más que hacia el precio unitario más bajo por sí solo.

Líderes de la Industria de Operadores Móviles Virtuales (MVNO) de Japón

IIJmio (Internet Initiative Japan Inc.)

OCN Mobile ONE (NTT Communications Corporation)

mineo (K-Opticom Corporation)

Y!mobile (SoftBank Corp.)

BIC SIM (Bic Camera Co., Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: KDDI lanzó el servicio de eSIM integrada ConnectIN povo con Japan HP, incorporando una asignación de 300 GB a cinco años directamente en laptops.

- Junio de 2025: Dstyle Holdings introdujo Dstyle Mobile en asociación con Xmobile, combinando planes de belleza, salud y telefonía móvil desde JPY 1.078 por mes.

- Mayo de 2025: Xmobile adquirió una participación del 51% en Sanritsu Corporation para profundizar la agrupación de productos entre telecomunicaciones y bienes de consumo.

- Abril de 2025: KDDI debutó comercialmente con au Starlink Direct, habilitando la mensajería básica de satélite a smartphone para emergencias, con servicios de datos programados para el verano de 2025.

- Marzo de 2025: Soracom se asoció con Suzuki para probar la conectividad IoT para una plataforma de micro movilidad eléctrica dirigida a flotas de reparto urbano.

Alcance del Informe del Mercado de Operadores Móviles Virtuales (MVNO) de Japón

| Nube |

| Local |

| MVNO Revendedor / Ligero / de Marca |

| Operador de Servicio |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico de IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarcas de Operadores |

| Terceros / Mayoristas |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | MVNO Revendedor / Ligero / de Marca |

| Operador de Servicio | |

| MVNO Completo | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico de IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribución | En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarcas de Operadores | |

| Terceros / Mayoristas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de MVNO de Japón?

El mercado está valorado en USD 19,84 mil millones en 2025 y se proyecta que crezca de manera constante hasta 2030.

¿Qué modo operativo se está expandiendo más rápidamente entre los MVNO japoneses?

Los modelos de MVNO completo lideran con una CAGR del 23,31% porque ser propietario de la red central permite una diferenciación de servicios más rica.

¿Qué tan significativa es la conectividad satelital para los operadores virtuales japoneses?

Las líneas satelitales y NTN, aunque pequeñas hoy en día, están aumentando a una CAGR del 99,55% a medida que los operadores buscan cobertura rural y redes resilientes ante desastres.

¿Por qué son importantes las líneas empresariales para las estrategias de crecimiento de los MVNO?

Las SIM empresariales crecen a una CAGR del 11,38% y tienen un ARPU más alto debido a las soluciones IoT personalizadas y los servicios gestionados.

¿Cómo afectan las tendencias de eSIM a la competencia en Japón?

La adopción de eSIM reduce la fricción al cambio de operador, ayudando a los MVNO exclusivamente digitales a ampliar su base de clientes sin costosos canales minoristas físicos.

¿Qué áreas geográficas representan la próxima frontera de crecimiento para los MVNO?

Las prefecturas rurales como Hokkaido y las regiones de Kyushu ofrecen nuevas fuentes de ingresos a medida que el backhaul satelital supera las brechas de cobertura terrestre.

Última actualización de la página el: