Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

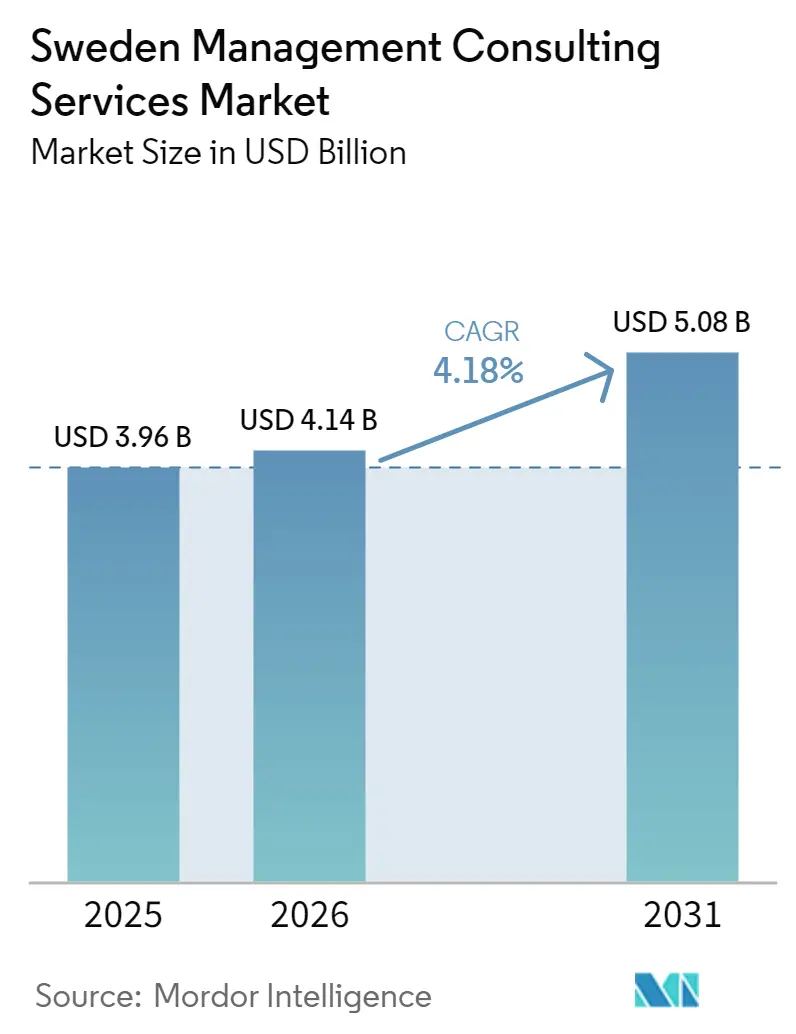

| Tamaño del mercado en el año base (2025) | 3.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Suecia por Mordor Intelligence

El tamaño del mercado de servicios de consultoría de gestión en Suecia fue valorado en USD 3.960 millones en 2025 y se estima que crecerá desde USD 4.140 millones en 2026 hasta alcanzar USD 5.080 millones en 2031, a una CAGR del 4,18% durante el período de pronóstico (2026-2031). El gasto en asesoría se está desplazando hacia programas de resiliencia, cumplimiento de ESG y refuerzo cibernético, a medida que las organizaciones públicas y privadas se apresuran a alinearse con los hitos de la OTAN, la CSRD y la NIS2. El gasto en defensa que ahora apunta al 5% del PIB, las amplias inversiones en transición energética y una Estrategia de IA que respalda proyectos piloto del sector público están ampliando el mercado de servicios de consultoría de gestión en Suecia más allá de su patrón anterior a 2024. La demanda se orienta hacia empresas que pueden combinar conocimiento regulatorio, habilitación tecnológica y habilidades de gestión del cambio, mientras que los precios por suscripción y los activos productizados mantienen bajas las barreras de entrada para los compradores del mercado medio. Sin embargo, la presión competitiva está erosionando los márgenes a medida que los actores offshore escalan la entrega remota y las boutiques locales ofrecen precios más bajos en trabajos estandarizados, lo que lleva a las empresas más grandes a reducir las líneas de servicio de bajo valor.

Conclusiones Clave del Informe

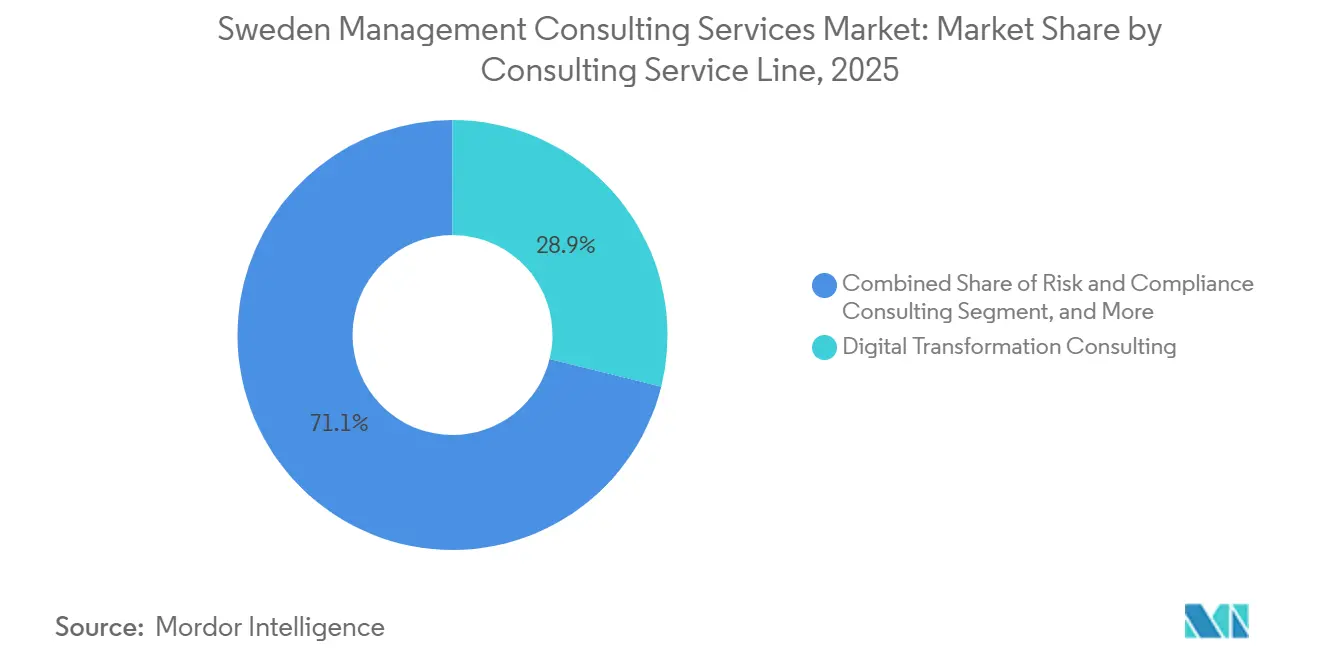

- Por línea de servicio de consultoría, la Consultoría de Transformación Digital lideró con el 28,86% de la participación del mercado de servicios de consultoría de gestión en Suecia en 2025, mientras que se proyecta que la Consultoría de Riesgo y Cumplimiento registre la CAGR más rápida del 4,89% hasta 2031.

- Por tamaño de organización, las Grandes Empresas representaron el 64,92% del gasto en 2025, mientras que las Pequeñas y Medianas Empresas están preparadas para avanzar a una CAGR del 4,67% hasta 2031.

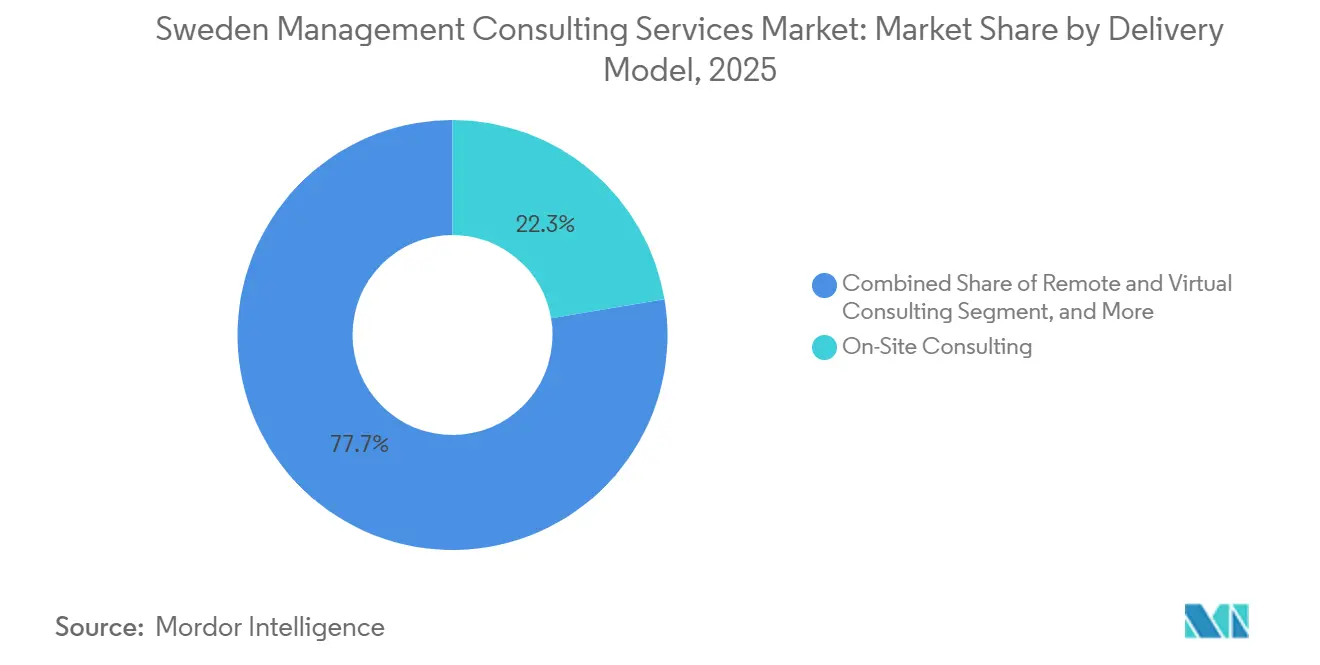

- Por modelo de entrega, la Consultoría Presencial mantuvo una participación del 22,34% del tamaño del mercado de servicios de consultoría de gestión en Suecia en 2025, aunque se espera que la Consultoría Híbrida se expanda a una CAGR del 4,76% en el mismo horizonte.

- Por industria de usuario final, Banca y Seguros mantuvo el 22,14% de los ingresos de 2025, mientras que se pronostica que Energía y Recursos registre una CAGR del 4,92% a medida que el capital de descarbonización se acelera.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Transformación Digital Acelerada en las Empresas Suecas | +1.2% | Nacional, concentrado en los centros tecnológicos de Estocolmo, Gotemburgo y Malmö | Mediano plazo (2-4 años) |

| Demanda Creciente de Asesoría en ESG y Sostenibilidad Impulsada por el Cumplimiento de la Taxonomía de la UE | +1.0% | Nacional, alineado con la implementación de la CSRD a nivel de la UE | Corto plazo (≤ 2 años) |

| Directiva Obligatoria de Ciberseguridad NIS2 que Impulsa la Consultoría de Resiliencia | +0.9% | Nacional, prioridad en energía, transporte y finanzas | Corto plazo (≤ 2 años) |

| Aumento en Consultoría de Defensa y Seguridad Inducido por la Adhesión a la OTAN | +0.8% | Nacional, con efecto secundario en la cooperación nórdica más amplia | Mediano plazo (2-4 años) |

| Demanda de Asesoría para Escalamiento y Preparación para OPI del Ecosistema Tecnológico de Suecia | +0.6% | Nacional, clústeres de startups en Estocolmo y Gotemburgo | Mediano plazo (2-4 años) |

| Modelos de Precios Basados en Resultados y por Suscripción que Amplían el Gasto Direccionable en Consultoría | +0.4% | Nacional, mayor adopción entre las PYME | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Transformación Digital Acelerada en las Empresas Suecas

La Estrategia de IA 2026 de Suecia financia proyectos piloto que avanzan rápidamente desde pruebas de concepto hasta implementaciones en producción, impulsando programas multidisciplinarios en los sectores público y privado.[1]Oficinas del Gobierno de Suecia, "Estrategia de IA 2026", Oficinas del Gobierno de Suecia, government.se El aumento del 140% en las asignaciones de IA de Netlight muestra cómo los clientes ahora demandan servicios integrales de diseño, construcción y operación en lugar de talleres aislados. Las normas de IA ética incorporadas en la próxima Ley de IA de la UE obligan a las empresas a integrar flujos de trabajo legales, de riesgo y de gestión del cambio en cada programa de transformación. Asociaciones como el laboratorio de IA de CGI para la Junta Sueca de Agricultura demuestran que la experiencia en cumplimiento y tecnología ahora van de la mano. Por lo tanto, los consultores capaces de combinar marcos de gobernanza con ingeniería de IA generativa están ganando contratos más grandes y duraderos, reforzando la trayectoria ascendente del mercado de servicios de consultoría de gestión en Suecia.

Demanda Creciente de Asesoría en ESG y Sostenibilidad Impulsada por el Cumplimiento de la Taxonomía de la UE

La transposición de la CSRD obliga a aproximadamente 2.000 empresas suecas a publicar métricas de ESG detalladas y verificadas, creando una carga de reporte muy superior a la de los equipos de sostenibilidad tradicionales.[2]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa (CSRD)", Comisión Europea, finance.ec.europa.eu Empresas como BearingPoint, que obtuvieron la certificación B-Corp y el reconocimiento de analistas por la gestión de programas de ESG, están captando mandatos para análisis de doble materialidad y preparación para la verificación. El capital de transición energética, SEK 170.000 millones (USD 18.000 millones) reservados para mejoras de la red y SEK 36.000 millones para subastas de bio-CCS, vincula el acceso a financiamiento con la alineación con la Taxonomía, por lo que la asesoría en financiamiento de proyectos, permisos y divulgación se ha vuelto indispensable.[3]BearingPoint, "Informe Anual 2024", BearingPoint, bearingpoint.com Los consultores que conectan la estrategia de sostenibilidad con la señalización en los mercados de capitales ahora cobran honorarios premium y elevan materialmente la curva de crecimiento de la industria de servicios de consultoría de gestión en Suecia.

Directiva Obligatoria de Ciberseguridad NIS2 que Impulsa la Consultoría de Resiliencia

La Ley de Ciberseguridad de octubre de 2024 amplió el grupo de entidades críticas de 500 a más de 2.000, obligando a los consejos de administración a tratar el riesgo cibernético como una prioridad estratégica con multas de hasta EUR 10 millones (USD 11,3 millones). Con la mitad de los puestos especializados en TI difíciles de cubrir, los clientes dependen de asesores externos para la seguridad de tecnología operativa, la respuesta a incidentes y la resiliencia de la cadena de suministro. Marcos plurianuales como el acuerdo de AFRY con Svenska Kraftnät muestran cómo el refuerzo de infraestructuras asegura ingresos de consultoría predecibles.[4]AFRY, "Acuerdos Marco y Contratos Principales", AFRY, afry.com A medida que las empresas de servicios públicos modernizan las redes para absorber 90 TWh de energía eólica marina, la demanda de experiencia interdisciplinaria en ciberseguridad e ingeniería se acelera, reforzando el mercado de servicios de consultoría de gestión en Suecia.

Aumento en Consultoría de Defensa y Seguridad Inducido por la Adhesión a la OTAN

El compromiso de Suecia de elevar el gasto en defensa al 5% del PIB desbloquea trabajo de asesoría que abarca la reforma de adquisiciones, auditorías de interoperabilidad y arquitectura de TI clasificada. El contrato de AFRY por SEK 1.500 millones (USD 162 millones) con la Administración de Material de Defensa subraya la amplitud de la gestión de proyectos y la experiencia técnica requerida. Los requisitos de habilitación de seguridad y los largos ciclos de adquisición limitan la entrada de nuevos participantes, por lo que las consultoras con credenciales de defensa existentes disfrutan de altas tasas de adjudicación y visibilidad. El flujo de proyectos se extiende a la localización de la cadena de suministro y el cumplimiento del control de exportaciones, ampliando el gasto direccionable que alimenta directamente el mercado de servicios de consultoría de gestión en Suecia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento e Inflación Salarial de Consultores | -0.7% | Áreas metropolitanas de Estocolmo, Gotemburgo y Malmö | Corto plazo (≤ 2 años) |

| Compresión de Honorarios por la Intensificación de la Competencia entre Empresas Locales y Globales | -0.5% | Nacional, líneas de mercado medio y estandarizadas | Mediano plazo (2-4 años) |

| Exposición Cíclica al CAPEX en la Base de Clientes de Manufactura e Industria | -0.3% | Clústeres automotrices y de industria pesada | Mediano plazo (2-4 años) |

| Actores de Entrega Remota Offshore que Generan Presión de Precios | -0.2% | Segmentos de TI y transformación digital | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento e Inflación Salarial de Consultores

Dos tercios de las consultoras suecas reportan dificultades de contratación, mientras que la rotación de personal aumentó al 12,8% en 2025. Los datos de referencia de PayScale muestran que los salarios base están por detrás de las empresas tecnológicas de rápido crecimiento, por lo que los empleadores tradicionales están aumentando los salarios más rápido de lo que pueden elevar las tarifas de facturación, comprimiendo los márgenes en toda la industria.[5]PayScale, "Salario de Consultor de Gestión en Suecia", PayScale, payscale.com La escasez es mayor en los roles de IA, seguridad de tecnología operativa y seguridad funcional, donde los datos de LinkedIn confirman que el 50% de las vacantes son difíciles de cubrir. Las empresas ahora invierten agresivamente en plataformas de aprendizaje, flexibilidad de trabajo remoto y contratación internacional, pero la presión salarial a corto plazo sigue reduciendo el crecimiento del mercado de servicios de consultoría de gestión en Suecia.

Compresión de Honorarios por la Intensificación de la Competencia entre Empresas Locales y Globales

El crecimiento de los ingresos se desaceleró al 2,6% y los márgenes promedio al 4,4% en 2025, a medida que los clientes exigían precios basados en resultados.[6]Cinode, "Konsultkollen 2025: El Crecimiento se Desacelera Significativamente en el Sector de Consultoría Sueco", Cinode, cinode.com Las desinversiones de las Cuatro Grandes en unidades de PYME ilustran cómo las empresas abandonan los negocios de bajo rendimiento, aunque las boutiques prosperan especializándose en nichos de IA y transición energética. El cambio hacia modelos de suscripción reduce el gasto inicial y hace que los ingresos sean menos predecibles, lo que reduce los puntos de precio generales y frena la expansión de la industria de servicios de consultoría de gestión en Suecia hasta que las empresas reequilibren sus carteras hacia ofertas de mayor valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: El Trabajo de Cumplimiento se Convierte en el Principal Motor de Crecimiento

Se prevé que la Consultoría de Riesgo y Cumplimiento se expanda a una CAGR del 4,89% hasta 2031, superando el tamaño general del mercado de servicios de consultoría de gestión en Suecia y amenazando con superar el liderazgo del 28,86% de la Transformación Digital en 2025. La Consultoría de Transformación Digital, aunque sigue siendo el mayor contribuyente en 2025, enfrenta la estandarización a medida que las plataformas de IA escalables reducen las horas de codificación a medida. Los proyectos de estrategia y operaciones mantienen relevancia a nivel de consejo de administración, especialmente en torno a reformas de productividad y producción de acero libre de combustibles fósiles, pero muchos compromisos ahora incorporan entregables regulatorios que empujan a los clientes hacia especialistas en cumplimiento. El efecto acumulado es un cambio en la combinación de honorarios que eleva la resiliencia del mercado, pero recompensa a las empresas que invierten en profunda experiencia regulatoria y modelos de entrega interfuncionales.

El impulso del cumplimiento está anclado en el gran volumen de nuevas obligaciones, desde los protocolos de respuesta a incidentes de NIS2 hasta las matrices de doble materialidad de la CSRD, que las entidades suecas de tamaño mediano no pueden cumplir internamente. Por lo tanto, los flujos de asesoría se alargan, mejorando la visibilidad de los ingresos para las empresas arraigadas en este segmento. Mientras tanto, los activos de SaaS productizados para la detección de demanda y el análisis de personas, lanzados por actores como BearingPoint, moderan el crecimiento en la consultoría digital pura. En conjunto, estas fuerzas reconfiguran la distribución del tamaño del mercado de servicios de consultoría de gestión en Suecia a favor de los flujos de trabajo de alta intensidad legal.

Por Tamaño de Organización: Los Modelos Modulares Desbloquean la Expansión de las PYME

Las Grandes Empresas generaron el 64,92% del gasto en 2025, aunque su crecimiento está por detrás de la línea base del tamaño del mercado de servicios de consultoría de gestión en Suecia debido a que la consolidación de adquisiciones y los centros de excelencia internos reducen las horas externas. En contraste, las PYME se benefician de los precios por suscripción que reducen el compromiso inicial, impulsándolas hacia el compromiso de asesoría más temprano en el proceso de escalamiento. El auge de los unicornios suecos que preparan presentaciones de OPI amplifica las necesidades de gobernanza y control de riesgos, atrayendo nuevos ingresos al mercado de servicios de consultoría de gestión en Suecia. Las consultoras que empaquetan la preparación para OPI, los controles financieros y la arquitectura de talento como sprints modulares atraen a los fundadores interesados en preservar el efectivo mientras cumplen con los umbrales de los inversores.

Las escisiones corporativas de KPMG y EY muestran cómo las empresas establecidas recalibran sus carteras alejándose del trabajo de PYME de bajo margen. Sin embargo, los adquirentes de nivel medio y las consultoras nativas de la nube llenan el vacío con soluciones estandarizadas y contratos de riesgo compartido. A medida que más unicornios transitan del financiamiento de crecimiento a la disciplina del mercado público, es probable que los ingresos de asesoría a PYME se comporten a un ritmo más rápido que la industria de servicios de consultoría de gestión en Suecia en general, aunque el gasto absoluto seguirá siendo inferior a los presupuestos empresariales.

Por Modelo de Entrega: La Consultoría Híbrida Gana Terreno ante las Restricciones de Talento

Se proyecta que la Consultoría Híbrida crezca un 4,76% anual hasta 2031, el ritmo más rápido entre los modelos, a medida que las empresas combinan centros de excelencia remotos con trabajo presencial específico para conservar la escasa capacidad especializada. Aunque los compromisos presenciales mantuvieron una participación del 22,34% de la cuota del mercado de servicios de consultoría de gestión en Suecia en 2025, la inflación salarial y los picos en los costos de viaje hacen que la dotación de personal a tiempo completo sea más difícil de justificar, excepto para proyectos de defensa con habilitación de seguridad. El trabajo remoto por sí solo no puede satisfacer los protocolos de auditoría de NIS2 o las validaciones de sistemas de IA de alto riesgo que exigen verificación presencial, por lo que los clientes adoptan el modelo híbrido como la solución pragmática intermedia.

Bajo este modelo, las fases de descubrimiento y diseño se realizan virtualmente, mientras que los sprints de implementación colocan pequeños equipos en la planta de producción, la subestación de la red o la base naval. El marco de SEK 1.500 millones (USD 144 millones) de AFRY con la Administración de Material de Defensa ejemplifica la combinación: los arquitectos trabajan fuera del sitio mientras los ingenieros certificados rotan en el sitio para las pruebas de aceptación. El margen mejora porque el personal remoto puede facturar a múltiples clientes, aunque la calidad depende de plataformas de colaboración sólidas y manuales de entrega compartidos. Las boutiques de alto crecimiento como Netlight, que abrió una sede en Londres para captar talento británico en IA para clientes suecos, demuestran la escalabilidad del enfoque. A medida que más empresas perfeccionen la gobernanza en torno a los equipos distribuidos, se espera que el modelo híbrido establezca el estándar de entrega para el tamaño del mercado de servicios de consultoría de gestión en Suecia en los próximos cinco años.

Por Industria de Usuario Final: La Transición Energética Impulsa la Próxima Ola de Demanda

Banca y Seguros terminó 2025 con una sólida participación de ingresos del 22,14%, pero Energía y Recursos está preparado para registrar la CAGR más fuerte del 4,92% a medida que los presupuestos de descarbonización se incrementan. El Plan Nacional de Energía y Clima de Suecia destina SEK 170.000 millones (USD 16.300 millones) a mejoras de la red y SEK 36.000 millones (USD 3.500 millones) a subastas de bio-CCS, catalizando marcos de consultoría plurianuales que elevan el tamaño del mercado de servicios de consultoría de gestión en Suecia vinculado a la infraestructura. El impulso llega también a los metales: la renovación de SSAB en Luleå por EUR 4.500 millones (USD 5.100 millones) genera mandatos operativos, ambientales y de financiamiento que se propagan por toda la cadena de suministro.

La manufactura sigue impulsando la consultoría de operaciones porque la electrificación automotriz y los objetivos de economía circular exigen renovaciones de fábricas y rediseño logístico. Sin embargo, el calendario de los proyectos puede variar con los ciclos de CAPEX, introduciendo volatilidad en las carteras de pedidos. Los clientes del sector sanitario y del sector público siguen siendo consumidores estables de asesoría digital y de datos, aunque sus límites presupuestarios están por detrás de los apetitos del sector privado. Los compromisos en comercio minorista, logística y bienes de consumo están cada vez más vinculados a la sostenibilidad, aprovechando la contabilidad del Alcance 3 y el diseño circular como puntos de entrada. En general, la aceleración de la transición energética asegura un piso de crecimiento duradero y amplía la participación del mercado de servicios de consultoría de gestión en Suecia capturada por empresas con profunda experiencia técnico-económica sectorial.

Análisis Geográfico

La actividad de consultoría en Suecia se concentra en Estocolmo, Gotemburgo y Malmö, lo que refleja la co-localización de sedes corporativas, universidades y centros de I+D. Estas áreas metropolitanas concentran el talento y la densidad de clientes que sostienen los compromisos de respuesta rápida, anclando así la mitad de los ingresos del mercado de servicios de consultoría de gestión en Suecia. Estocolmo por sí sola alberga la mayoría de los 48 unicornios del país, amplificando la demanda de asesoría en preparación para OPI, gobernanza y escalamiento. Los complejos automotrices y marítimos de Gotemburgo impulsan la consultoría de operaciones centrada en la electrificación y la logística, mientras que la proximidad de Malmö a Copenhague crea proyectos transfronterizos que combinan entornos regulatorios daneses y suecos.

El norte de Suecia está emergiendo como una nueva frontera de asesoría. Los proyectos de energía renovable a gran escala y la inversión de SSAB en acero libre de combustibles fósiles atraen a las consultoras hacia Luleå, Skellefteå y otras localidades cercanas a recursos hidroeléctricos. Estas asignaciones son de alta intensidad en el sitio, lo que requiere una entrega híbrida donde los equipos de diseño remotos apoyan a los ingenieros en el sitio que realizan auditorías ambientales y de seguridad. Las dinámicas transfronterizas también importan; las empresas globales utilizan Estocolmo como trampolín hacia los mercados nórdicos y bálticos, intensificando la competencia y ampliando el conjunto total de oportunidades dentro del mercado de servicios de consultoría de gestión en Suecia.

La huella regional está además moldeada por la geografía de la infraestructura. La modernización de la red vincula el gasto en consultoría a los corredores de transmisión operados por Svenska Kraftnät, requiriendo puntos de contacto en múltiples condados. Los puertos designados como infraestructura crítica bajo NIS2, incluidos Gotemburgo y Malmö, se convierten en puntos críticos para la asesoría en ciberseguridad y resiliencia. En consecuencia, aunque la regulación nacional es uniforme, las ubicaciones de los activos físicos atraen la capacidad de consultoría hacia regiones específicas, equilibrando el mercado alejándose del patrón centrado en Estocolmo que prevalecía hace una década.

Panorama Competitivo

El mercado de servicios de consultoría de gestión en Suecia está moderadamente fragmentado, albergando grandes firmas de estrategia globales, consultoras vinculadas a auditorías de las Cuatro Grandes, grupos nórdicos de ingeniería y asesoría, y boutiques en ascenso. Los datos de Cinode de 2025 revelan que el crecimiento promedio de los ingresos se desaceleró drásticamente, aunque empresas especializadas como Aixia y Triive registraron ganancias de tres dígitos al enfocarse en IA, transición energética y transformación industrial. La posición de Capgemini como principal proveedor de servicios de TI subraya la creciente ventaja de las empresas que ofrecen pilas integradas que abarcan asesoría, implementación y servicios gestionados.

La presión sobre los márgenes impulsa la reducción de carteras. KPMG y EY desinvirtieron unidades de PYME para concentrarse en trabajo empresarial y de cumplimiento de mayor valor. La productización es otra palanca; la biblioteca de 208 activos de BearingPoint convierte el conocimiento en ingresos recurrentes que amortiguan la compresión de honorarios. Las asociaciones tecnológicas actúan como multiplicadores de fuerza: la alianza Gemini Enterprise de CGI con Google le otorga profundidad en IA generativa comparable a la de rivales más grandes, mientras que la oficina de Netlight en el Reino Unido le permite importar talento escaso a menor costo. La credibilidad en ESG se está convirtiendo en una ventaja competitiva, con clientes que prefieren asesores que ellos mismos poseen la certificación B-Corp o Objetivos Basados en la Ciencia. En general, el éxito depende de la profundidad en el dominio, la innovación en la entrega y la credibilidad para guiar a los clientes a través de la complejidad regulatoria.

Líderes de la Industria de Servicios de Consultoría de Gestión en Suecia

KPMG Sweden

Boston Consulting Group Inc.

Accenture Plc

McKinsey & Company, Inc.

Deloitte Touche Tohmatsu Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Knowit recibió la Designación de Servicios de Soporte de Microsoft, mejorando sus credenciales en nube empresarial e IA.

- Marzo de 2026: Bain Capital invirtió en Tingstad, señalando el apetito del capital privado por los especialistas suecos en logística del mercado medio.

- Febrero de 2026: Consid registró SEK 220 millones (USD 23,7 millones) en contratos, impulsado por un marco de SEK 5.120 millones (USD 553 millones) con Svenska Kraftnät.

- Enero de 2026: La planta de acero libre de combustibles fósiles de SSAB por EUR 4.500 millones (USD 5.000 millones) en Luleå obtuvo el estatus de proyecto de cero emisiones netas de la UE, desbloqueando trabajo de asesoría a largo plazo.

- Enero de 2026: CGI presentó una asociación Gemini Enterprise para integrar IA generativa en los compromisos del sector público sueco.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Suecia

El Informe del Mercado de Servicios de Consultoría de Gestión en Suecia está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Sanidad, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Sanidad |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Sanidad | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en Suecia y a qué velocidad crecerá?

Se situó en USD 3.960 millones en 2025, se espera que alcance USD 4.140 millones en 2026 y USD 5.080 millones en 2031, lo que refleja una CAGR del 4,18% entre 2026 y 2031.

¿Qué línea de servicio de consultoría está creciendo más rápido en Suecia?

Se proyecta que la Consultoría de Riesgo y Cumplimiento registre la expansión más rápida, con una CAGR del 4,89% hasta 2031, a medida que las empresas abordan los plazos de la CSRD y la NIS2.

¿Cómo están cambiando las pequeñas y medianas empresas la demanda de servicios de asesoría?

Las PYME están adoptando modelos de suscripción y basados en resultados, impulsando una CAGR del 4,67% que supera el gasto de las grandes empresas.

¿Por qué la entrega híbrida está ganando popularidad entre las consultoras suecas?

La escasez de talento y los controles de costos alientan a las empresas a combinar la experiencia remota con el trabajo presencial específico, convirtiendo al modelo híbrido en el modelo de entrega de más rápido crecimiento con una CAGR del 4,76%.

¿Qué sector de usuario final registrará el mayor crecimiento en consultoría?

Energía y Recursos lidera con una CAGR pronosticada del 4,92%, impulsada por mejoras de la red, proyectos de energía eólica marina e inversiones en descarbonización industrial.

¿Cuál es el mayor desafío que enfrentan las empresas de consultoría en Suecia?

La inflación salarial sostenida, especialmente para los especialistas en IA y ciberseguridad, está comprimiendo los márgenes y elevando los costos de los proyectos en toda la industria.

Última actualización de la página el: