Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

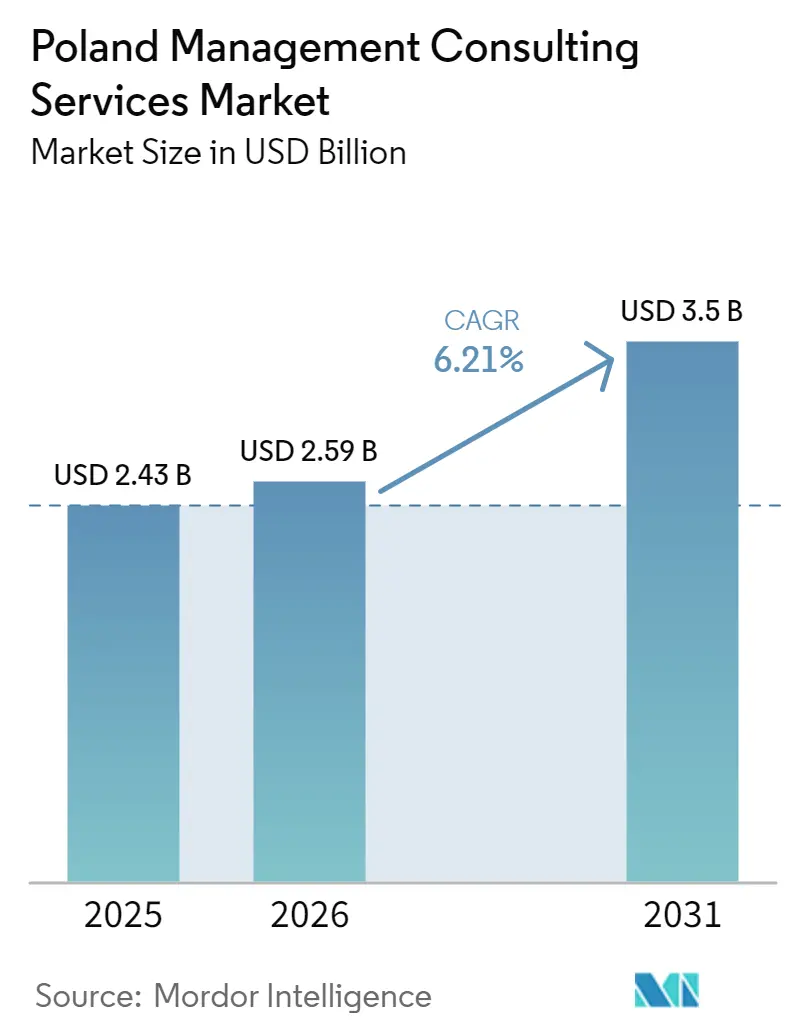

| Tamaño del mercado en el año base (2025) | 2.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

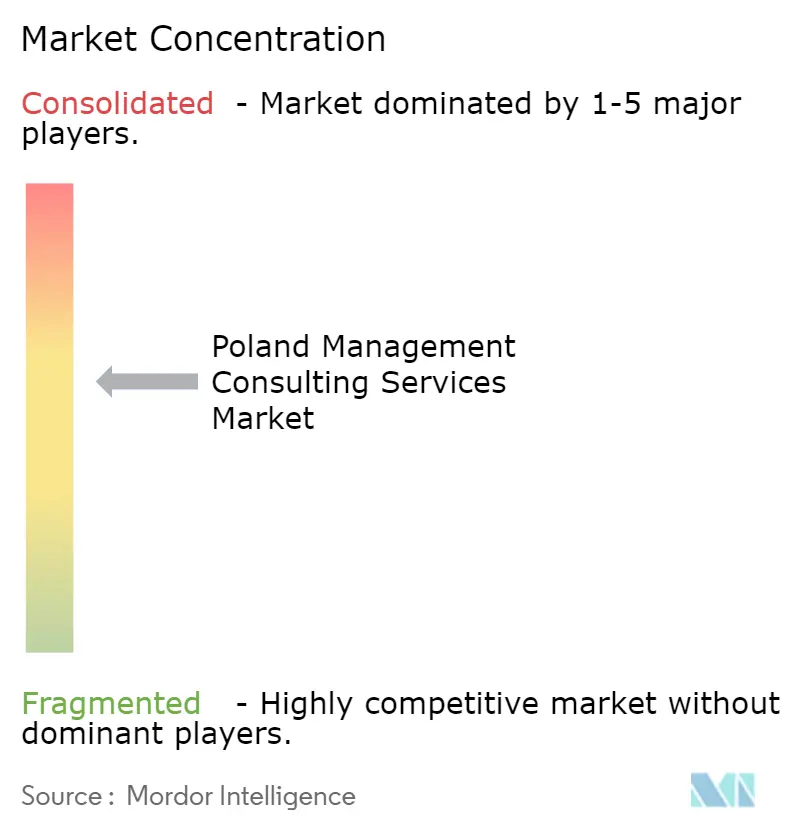

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Polonia por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de consultoría de gestión en Polonia se expanda desde USD 2,43 mil millones en 2025 y USD 2,59 mil millones en 2026 hasta USD 3,5 mil millones en 2031, registrando una CAGR del 6,21% entre 2026 y 2031. La sólida financiación del Plan Nacional de Recuperación ha desplazado la demanda desde la estrategia de alto nivel hacia la ejecución digital práctica, especialmente en ciberseguridad, migración a la nube y cumplimiento de ESG. Las firmas de consultoría se benefician del ascenso de Polonia como el principal centro de servicios profesionales de Europa Central, aunque enfrentan presión sobre los márgenes causada por la inflación salarial de dos dígitos y la escasez de talento. Los mandatos de acercamiento de producción desde Europa Occidental continúan canalizando proyectos hacia los centros de entrega polacos, mientras que las regulaciones NIS2 y CSRD de la UE generan ingresos recurrentes de asesoría. La intensidad competitiva se mantiene moderada, con integradores globales dominando las cuentas de grandes empresas y especialistas locales captando el trabajo del sector público y las pymes.

Conclusiones Clave del Informe

- Por línea de servicio de consultoría, la Consultoría de Estrategia lideró con una participación de ingresos del 31,47% en 2025, mientras que se prevé que la Consultoría de Transformación Digital crezca a una CAGR del 6,78% hasta 2031, lo que subraya un giro desde la planificación hacia la ejecución.

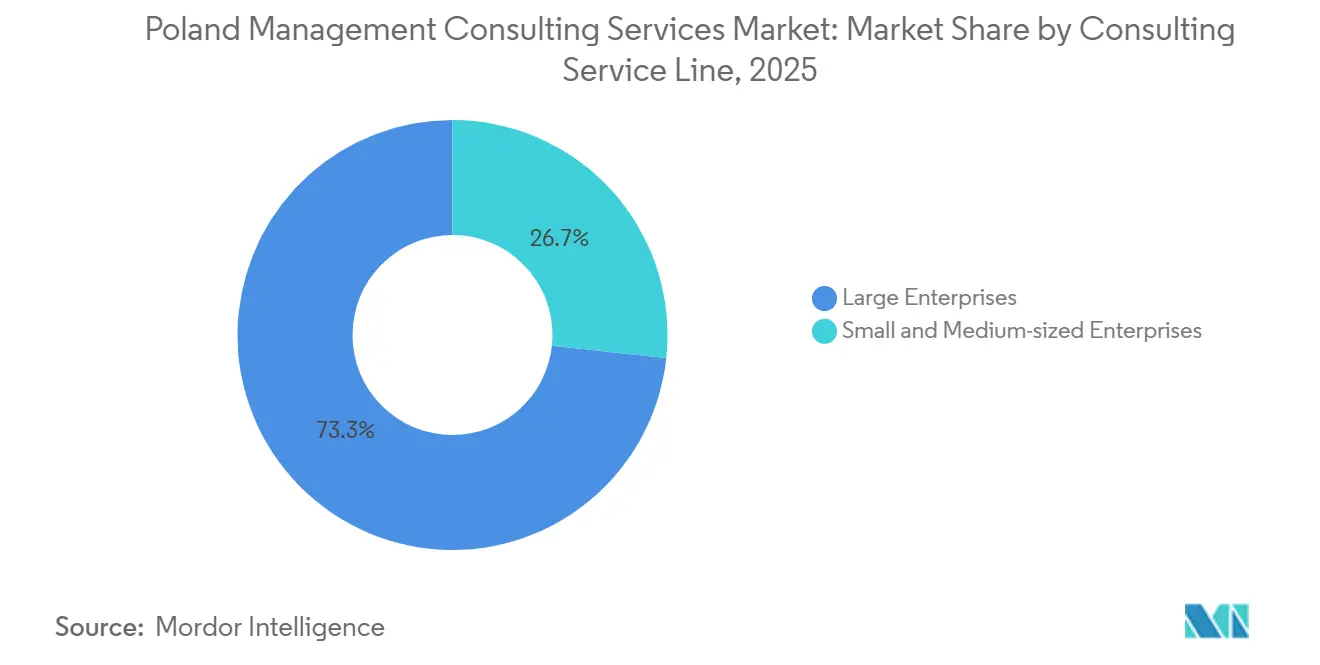

- Por tamaño de organización, las Grandes Empresas representaron el 61,83% de los ingresos de 2025, pero se proyecta que las Pequeñas y Medianas Empresas se expandan a una CAGR del 6,52% impulsadas por los incentivos de digitalización financiados por la UE.

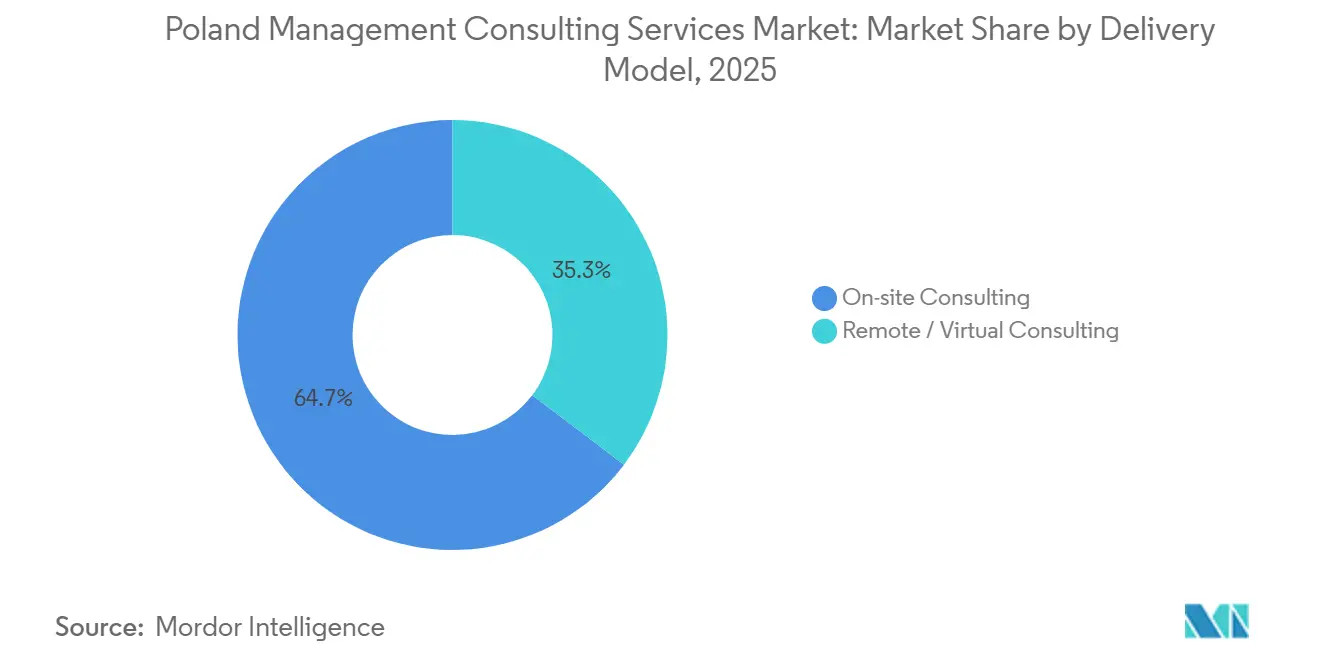

- Por modelo de entrega, la Consultoría Presencial representó el 53,92% de la participación en 2025, mientras que la Consultoría Híbrida está preparada para crecer a una CAGR del 6,43% a medida que las firmas combinan talleres presenciales con ejecución remota.

- Por industria de usuario final, TI y Telecomunicaciones mantuvo el 22,16% de participación en 2025, aunque se espera que Energía y Recursos registre la CAGR más rápida del 6,61%, impulsada por la transición de Polonia del carbón a las energías renovables.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en transformación digital financiado por la UE | +1.3% | Nacional, con enfoque inicial en Mazowieckie, Małopolskie, Dolnośląskie | Mediano plazo (2-4 años) |

| Demanda creciente de experiencia en ciberseguridad y nube | +1.1% | Nacional, con desbordamiento hacia los centros de SSC | Corto plazo (≤ 2 años) |

| Adopción de consultoría por la base de pymes de rápido crecimiento de Polonia | +0.9% | Nacional, mayor en Śląskie, Wielkopolskie | Mediano plazo (2-4 años) |

| Proyectos de reforma del sector público respaldados por el Plan Nacional de Recuperación | +0.8% | Nacional, liderado por organismos centrales y de voivodato | Largo plazo (≥ 4 años) |

| Acercamiento de producción de mandatos de SSC y BPO de Europa Occidental | +0.7% | Mazowieckie, Małopolskie, Dolnośląskie, Pomorskie | Mediano plazo (2-4 años) |

| Asesoría en sostenibilidad impulsada por la divulgación obligatoria de ESG y CSRD | +0.6% | Nacional, centrado en entidades cotizadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Transformación Digital Financiado por la UE

El Plan Nacional de Recuperación de Polonia canaliza EUR 59,8 mil millones (USD 65,2 mil millones) en proyectos de banda ancha, 5G, digitalización educativa y ciberseguridad programados hasta 2026, garantizando un flujo de asesoría de varios años.[1]Comisión Europea, "Plan de Recuperación y Resiliencia de Polonia," commission.europa.eu Los desembolsos favorecen a los consorcios que combinan integradores globales con especialistas locales, facilitando la transferencia de conocimiento y cumpliendo las normas de contenido nacional. Asseco y Comarch ya aseguraron roles principales en programas de gobierno electrónico y tecnología sanitaria, acelerando la visibilidad de ingresos.[2]Asseco Poland S.A., "Resultados Financieros 2025," asseco.com La aprobación por parte de la Comisión Europea del plan revisado de Polonia en 2024 desbloqueó fondos, comprimiendo los ciclos de contratación a medida que el 68% de las asignaciones de 2025 fluyeron hacia la implementación en lugar del diseño. La demanda de consultoría se inclina, por tanto, hacia la gestión de programas, la integración de sistemas y la gestión del cambio, asegurando negocios recurrentes hasta 2027.

Demanda Creciente de Experiencia en Ciberseguridad y Nube

CERT Polska registró un aumento interanual del 34% en los incidentes cibernéticos reportados en 2024, consolidando a Polonia como la nación más atacada de Europa.[3]CERT Polska, "Informe sobre el Panorama de Amenazas de Ciberseguridad 2024," cert.pl La Directiva NIS2, transpuesta en febrero de 2026, ahora cubre 18 sectores y aplica multas de hasta EUR 10 millones (USD 11 millones) o el 2% de la facturación global, lo que obliga a las empresas a encargar evaluaciones de brechas. Sin embargo, solo el 22% de las entidades en el ámbito de aplicación habían completado las verificaciones de preparación a finales de 2025, dejando un retraso en el cumplimiento. Los programas paralelos de migración a la nube ganan velocidad, con la economía digital de Polonia proyectada para alcanzar USD 123 mil millones en 2030. Las firmas de asesoría agrupan así arquitectura de seguridad, marcos de confianza cero y estrategia multinube, aunque deben moderar las expectativas dado que solo el 4% de los proyectos piloto de IA en SSC han escalado, lo que pone de relieve los riesgos de ejecución.

Adopción de Consultoría por la Base de Pymes de Rápido Crecimiento de Polonia

Los 2,1 millones de pymes de Polonia generaron el 51,7% del valor añadido nacional en 2024, aunque su gasto en consultoría es tres veces inferior al de las grandes empresas.[4]Statistics Poland, "Anuario Estadístico de la República de Polonia 2024," stat.gov.pl Programas de la UE como Digital Europe subvencionan hasta el 85% de los costes digitales elegibles, desbloqueando presupuestos de proyectos accesibles de EUR 15.000-50.000 (USD 16.500-55.000) por contratación. Las firmas boutique prosperan al convertir en productos los paquetes de comercio electrónico, ERP en la nube e higiene cibernética que se adaptan a los plazos y flujos de caja de las pymes. La CAGR proyectada del 6,52% del segmento depende de canales de ventas de bajo contacto y una entrega estandarizada que evite la personalización intensiva. No obstante, la alta rotación de clientes, del 42% en dos años, obliga a las firmas a desarrollar capacidades de éxito del cliente para proteger los flujos de ingresos recurrentes.

Proyectos de Reforma del Sector Público Respaldados por el Plan Nacional de Recuperación

El plan asigna EUR 6,3 mil millones (USD 6,9 mil millones) para modernizar la administración pública y el poder judicial, exigiendo el 100% de servicios públicos digitales para 2026.[5]Ministerio de Finanzas de Polonia, "Panel de Implementación del Plan Nacional de Recuperación," gov.pl Los proyectos incluyen la integración de 11 sistemas heredados de gestión de casos, la formación de 10.000 jueces y el despliegue de chatbots de IA en los servicios ciudadanos, tareas que requieren experiencia jurídica, técnica y en gestión del cambio. Los contratos abarcan de tres a cinco años e incluyen honorarios basados en el rendimiento vinculados a la adopción del servicio, a menudo entre un 15% y un 20% por encima de las tarifas diarias comerciales. El módulo judicial por sí solo está valorado en EUR 1,2 mil millones (USD 1,3 mil millones), lo que ilustra la magnitud de la oportunidad. La urgencia política antes de las elecciones de 2027 acelera aún más los ciclos de decisión, asegurando una demanda de largo alcance para los socios asesores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento e inflación salarial en la fuerza laboral de consultoría | -0.9% | Nacional, aguda en Mazowieckie, Małopolskie, Dolnośląskie | Corto plazo (≤ 2 años) |

| Reducción de costes por parte de los clientes ante la volatilidad macroeconómica | -0.7% | Nacional, sensible en manufactura y comercio minorista | Corto plazo (≤ 2 años) |

| Comoditización de los servicios de consultoría de nivel básico | -0.4% | Nacional, afecta a firmas de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Normas de residencia de datos que frenan la entrega virtual transfronteriza | -0.3% | Nacional, impacta en los compromisos con la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento e Inflación Salarial en la Fuerza Laboral de Consultoría

Los salarios de los consultores sénior aumentaron un 12% en ciberseguridad y un 10% en transformación digital durante 2025, superando el promedio del 7,3% en servicios profesionales. El grupo de talento de TI de 525.000 personas en Polonia debe ahora atender simultáneamente a los sectores de consultoría, desarrollo de productos y SSC, lo que alimenta guerras de ofertas que erosionan los márgenes. La retención es frágil, ya que las empresas de tecnología financiera y comercio electrónico atraen al personal con paquetes de capital ausentes en las trayectorias tradicionales de asociación.[6]Statistics Poland, "Anuario Estadístico de la República de Polonia 2024," stat.gov.pl, Asociación de Líderes de Servicios Empresariales, "Sector de Servicios Empresariales en Polonia 2025," absl.pl Las firmas responden acercando el trabajo analítico a Ucrania y Rumanía, automatizando la entrega con herramientas de IA y adquiriendo boutiques para asegurar conjuntos de habilidades escasas, aunque cada táctica introduce sus propios riesgos de ejecución.

Reducción de Costes por Parte de los Clientes ante la Volatilidad Macroeconómica

El crecimiento del PIB de Polonia se enfrió al 2,9% en 2025, mientras que la inflación promedió aún el 6,2%, lo que llevó a las empresas a examinar detenidamente el gasto discrecional en consultoría. Los clientes del sector manufacturero aplazaron proyectos no esenciales a medida que los pedidos de exportación a Alemania cayeron un 6%, y los operadores minoristas renegociaron las tarifas por hora en contratos de precio fijo que trasladan el riesgo de entrega. Para mantener los flujos de proyectos, las firmas ahora proponen precios vinculados al retorno sobre la inversión, combinan la asesoría con servicios gestionados y automatizan el seguimiento de proyectos, pero esos ajustes requieren inversiones iniciales en herramientas que presionan los balances de las empresas más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: La Ejecución Digital se Convierte en el Centro de Gravedad

La Consultoría de Estrategia capturó el 31,47% de la participación del mercado de servicios de consultoría de gestión en Polonia en 2025, reflejando su papel como punto de entrada para las relaciones con la alta dirección. Los equipos de asesoría cobraron tarifas diarias de EUR 2.500-4.000 (USD 2.725-4.360), casi el doble que el trabajo orientado a operaciones. Se prevé que la Consultoría de Transformación Digital añada una CAGR del 6,78% al tamaño del mercado de servicios de consultoría de gestión en Polonia hasta 2031, impulsada por la migración a la nube, el despliegue de IA y los mandatos de ciberseguridad. La Consultoría de Operaciones sigue siendo esencial para los fabricantes que ajustan las cadenas de suministro hacia el acercamiento de producción, mientras que la Consultoría de Riesgo y Cumplimiento se expande sobre la base de las obligaciones de NIS2 y CSRD. La Consultoría de Recursos Humanos y la Asesoría Financiera completan las carteras de servicios, apoyando mercados laborales ajustados y activos flujos de fusiones y adquisiciones.

El impulso de crecimiento proviene de la economía digital de Polonia, que se expande a un 12% anual, el triple del PIB general, lo que garantiza una cola constante de proyectos de ejecución. Las empresas ahora esperan que los asesores asuman responsabilidad más allá de las presentaciones, lo que empuja a las firmas a profundizar en las capacidades de implementación. Los proveedores de software que incluyen soporte de configuración en las tarifas de licencia amenazan con la comoditización, por lo que los consultores se diferencian a través de la profundidad en la gestión del cambio y el conocimiento sectorial. A medida que los segmentos convergen, los equipos híbridos que combinan especialistas en estrategia con tecnólogos ganan favor, aumentando las tasas de utilización y las oportunidades de venta cruzada en todo el mercado de servicios de consultoría de gestión en Polonia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las Pymes Cierran la Brecha de Asesoría

Las Grandes Empresas generaron el 61,83% de los ingresos del mercado de servicios de consultoría de gestión en Polonia en 2025, adquiriendo programas plurianuales que abarcan desde la estrategia hasta los servicios gestionados. La consolidación de adquisiciones significa que dos o tres integradores suelen ganar acuerdos de servicios maestros, asegurando la visibilidad del flujo de proyectos de gran envergadura. Sin embargo, las empresas más pequeñas ganaron impulso a medida que los subsidios públicos redujeron las barreras de entrada, y ahora representan el vector de expansión más rápido para el tamaño del mercado de servicios de consultoría de gestión en Polonia, avanzando a una CAGR del 6,52%.

Las pymes contratan para proyectos discretos con un promedio de EUR 25.000-75.000 (USD 27.250-81.900), típicamente en torno a la habilitación del comercio electrónico, la adopción de ERP en la nube y la higiene cibernética básica. La cofinanciación gubernamental cubre hasta el 85% de los costes elegibles, transformando los lujos de asesoría percibidos en palancas de rendimiento asequibles. Sin embargo, la rotación de clientes alcanza el 42% en dos años, por lo que los consultores invierten en portales de incorporación de autoservicio y soporte posterior a la puesta en marcha para defender los ingresos por renovación. El alto volumen compensa los valores de ticket más pequeños, anclando un crecimiento predecible para los actores boutique en todo el mercado de servicios de consultoría de gestión en Polonia.

Por Modelo de Entrega: El Modelo Híbrido se Convierte en la Nueva Normalidad

Los compromisos Presenciales retuvieron el 53,92% de participación en 2025, principalmente en el sector público, las finanzas y la sanidad, donde los ejecutivos valoran la presencia física para el acceso a datos sensibles. Las restricciones de viaje se relajaron, pero el aumento de costes y la conciencia sobre ESG continúan impulsando el interés en modelos mixtos. En consecuencia, se proyecta que la Consultoría Híbrida crezca a una CAGR del 6,43%, ampliando gradualmente su porción de la participación del mercado de servicios de consultoría de gestión en Polonia hasta 2031.

Los acuerdos híbridos reducen los gastos de viaje entre un 30% y un 40% y amplían el grupo de talento más allá de Varsovia y Cracovia, algo crucial cuando las tasas de vacantes superan el 12% para los roles tecnológicos sénior. Los consultores realizan sprints de diseño in situ y luego trasladan las tareas de análisis, documentación y gestión de proyectos a equipos remotos mediante suites de colaboración. La productividad cae un 20% en las fases iniciales de transición, pero se recupera una vez que los protocolos de comunicación se estabilizan. Los clientes ahora incluyen cláusulas de entrega híbrida directamente en las solicitudes de propuesta, lo que señala un cambio duradero en el comportamiento de compra en todo el mercado de servicios de consultoría de gestión en Polonia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Energía y Recursos Surge con el Giro del Carbón a las Energías Renovables

TI y Telecomunicaciones se mantuvo como el mayor grupo comprador con el 22,16% de los ingresos de 2025, impulsado por el despliegue de 5G y el creciente riesgo cibernético. Sin embargo, se prevé que Energía y Recursos registre la CAGR más sólida del 6,61%, respaldada por el objetivo de Polonia de reducir la participación del carbón en la generación del 70% en 2024 al 30% en 2030. Este cambio posiciona al sector vertical como un contribuyente de peso a la expansión del tamaño del mercado de servicios de consultoría de gestión en Polonia.

Los operadores de servicios públicos necesitan hojas de ruta para la energía eólica marina, la energía solar fotovoltaica y la digitalización de la red, tareas que fusionan conjuntos de habilidades de ingeniería, regulación y financiación. Los presupuestos de asesoría aumentan aún más una vez que comienza la construcción, ofreciendo visibilidad de ingresos plurianuales. La manufactura, el comercio minorista y la sanidad continúan demandando soluciones de Industria 4.0, omnicanal y telesalud, aunque los patrones de gasto siguen siendo sensibles a las oscilaciones macroeconómicas. En conjunto, la diversidad vertical protege las perspectivas de crecimiento general del mercado de servicios de consultoría de gestión en Polonia.

Análisis Geográfico

Mazowieckie, anclada por Varsovia, aportó aproximadamente el 42% de la facturación de consultoría de 2025, convirtiéndola en el núcleo regional dominante dentro del mercado de servicios de consultoría de gestión en Polonia. La ciudad alberga 1.200 centros de servicios, emplea a 180.000 trabajadores de SSC y concentra el 85% de las filiales de las empresas Fortune 500, lo que eleva los valores medios de los proyectos un 30% por encima de la media nacional.

Małopolskie, centrada en Cracovia, contribuyó con aproximadamente el 18% y se especializa en proyectos de tecnología y operaciones gracias a un profundo flujo académico de 35.000 graduados cada año. Dolnośląskie y su capital Wrocław captaron el 12%, aprovechando los clústeres de automoción y electrónica, además de la proximidad a las cadenas de suministro alemanas. Pomorskie y Wielkopolskie juntas añadieron cerca del 15%, con la logística portuaria, la energía eólica marina y el procesamiento de alimentos sosteniendo una demanda de asesoría constante.

El 13% restante se dispersó entre Śląskie, Łódzkie y Podkarpackie, donde la entrega híbrida permite a los socios de Varsovia atender a los centros emergentes sin presencia física. La escasez de talento se agudiza más en Mazowieckie, donde los salarios en cibernética e IA son un 40% más altos que en Cracovia, erosionando los márgenes si la entrega no puede externalizarse. A medida que las normas de trabajo remoto se consolidan, se espera que la concentración geográfica de ingresos se aplane, diversificando los focos de crecimiento en todo el mercado de servicios de consultoría de gestión en Polonia.

Panorama Competitivo

Los 10 principales actores poseían una participación estimada del 48% en el mercado de servicios de consultoría de gestión en Polonia en 2025, lo que indica una fragmentación moderada. Accenture, Deloitte, PwC, KPMG y EY anclan el espacio de grandes empresas y sector público sobre la base de marcas reconocidas y capacidad de entrega global.

Los especialistas en estrategia McKinsey, BCG y Bain siguen siendo los socios de referencia para los temas de alta dirección de alto riesgo, aunque sus equipos en Polonia son relativamente reducidos, lo que eleva las presiones de honorarios en los acuerdos de tamaño mediano. Los campeones locales Asseco, Comarch, MDDP y Grant Thornton Poland monetizan el profundo conocimiento regulatorio y la fluidez en polaco, superando a menudo a las multinacionales en licitaciones de pymes y gobierno. Los proveedores de tecnología como Microsoft y SAP difuminan los límites al incluir consultoría en los acuerdos de software, intensificando la rivalidad dentro del mercado de servicios de consultoría de gestión en Polonia.

Las boutiques nativas de IA emergentes proponen la formulación de estrategias algorítmicas a precios un 70% más bajos, aunque la adopción se limita a los primeros adoptantes dispuestos a tolerar un menor nivel de atención personalizada. La inflación salarial superior al 10% empuja a todos los proveedores a automatizar la entrega a través de plataformas propietarias como GreenLight de Deloitte y Digital Fitness de PwC, ampliando aún más la brecha entre las firmas capaces de financiar investigación y desarrollo y las que se ven obligadas a depender únicamente del apalancamiento de personal. Los centros offshore en India y Filipinas atraen a los compradores polacos con tasas de descuento del 50%, añadiendo tensión en los precios e instando a las firmas nacionales a centrarse en nichos de valor añadido para defender su participación en el mercado de servicios de consultoría de gestión en Polonia.

Líderes de la Industria de Servicios de Consultoría de Gestión en Polonia

Accenture plc

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers LLP

KPMG International Limited

Ernst & Young Global Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Polonia promulgó la Directiva NIS2, lo que provocó un aumento del 40% en el volumen de solicitudes de propuesta de ciberseguridad durante el primer trimestre de 2026.

- Enero de 2026: La Comisión Europea aprobó el paquete Omnibus I, reduciendo el alcance de la CSRD en un 80% y reformando la demanda de asesoría en ESG.

- Noviembre de 2025: Deloitte Polonia inició un programa de EUR 12 millones (USD 13,1 millones) para formar a 10.000 empleados del sector público en ciberseguridad hasta 2027.

- Septiembre de 2025: PwC Polonia presentó su Aplicación Digital Fitness, reduciendo la duración de los proyectos de diagnóstico en un 35%.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Polonia

El Informe del Mercado de Servicios de Consultoría de Gestión en Bélgica está segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Sanidad, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Sanidad |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Sanidad | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en Polonia?

El mercado se sitúa en USD 2,59 mil millones en 2026 y se proyecta que alcance USD 3,5 mil millones en 2031.

¿Qué segmento de consultoría crece más rápido?

Se prevé que la Consultoría de Transformación Digital crezca a una CAGR del 6,78%, lo que refleja el cambio de las empresas desde la planificación estratégica hacia la ejecución práctica.

¿Cómo afectarán los modelos de entrega híbrida a los precios de los proyectos?

Los esquemas híbridos reducen los costes de viaje hasta en un 40% y permiten a las firmas acceder a grupos de talento más amplios, pero requieren una inversión inicial en herramientas de colaboración y estandarización de procesos.

¿Qué papel desempeñan las pymes en la demanda futura?

La cofinanciación de la UE y los paquetes de servicios estandarizados están impulsando los ingresos de consultoría de las pymes a crecer a una CAGR del 6,52%, reduciendo la brecha con el gasto de las grandes empresas.

¿Qué sector vertical ofrece las perspectivas de crecimiento más sólidas?

Energía y Recursos lidera con una CAGR proyectada del 6,61% a medida que Polonia acelera su transición del carbón a las energías renovables.

¿Qué tan grave es la escasez de talento para las firmas de consultoría?

La inflación salarial a nivel sénior alcanzó el 12% en ciberseguridad y el 10% en transformación digital durante 2025, con tasas de vacantes que superaron el 12% en los principales centros urbanos.

Última actualización de la página el: