Tamaño y Cuota del Mercado Europeo de Dispositivos de Acceso Vascular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

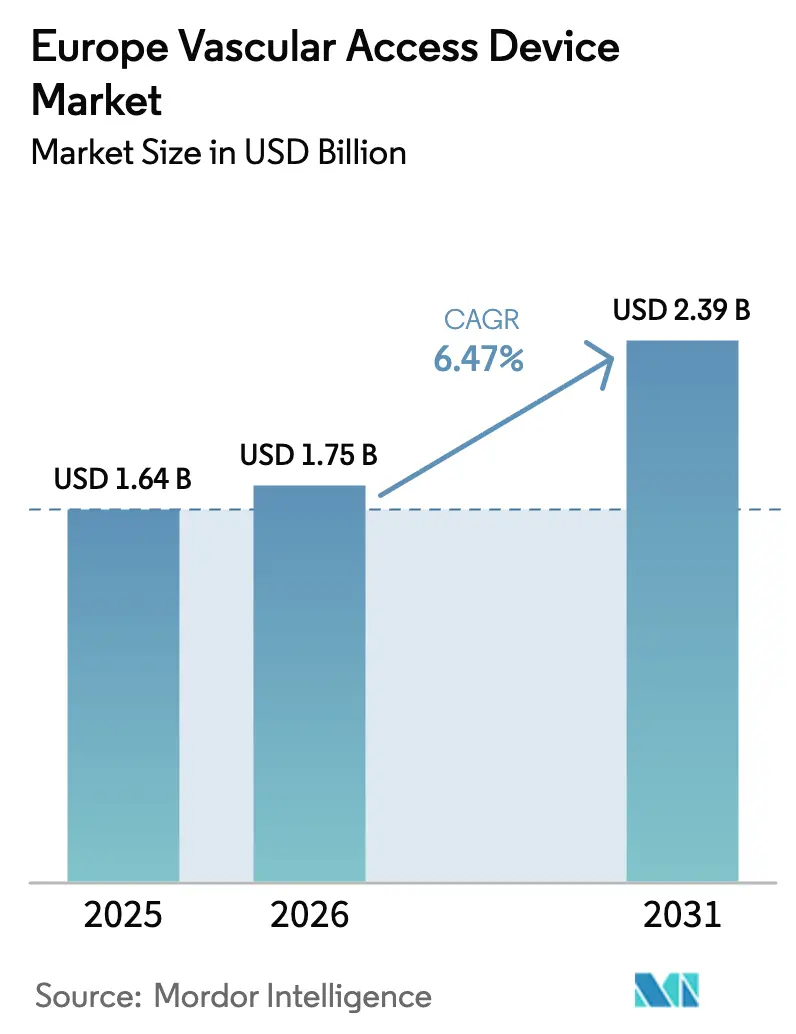

| Tamaño del mercado en el año base (2025) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Dispositivos de Acceso Vascular por Mordor Intelligence

Se espera que el tamaño del mercado europeo de dispositivos de acceso vascular crezca de USD 1,64 mil millones en 2025 a USD 1,75 mil millones en 2026 y se prevé que alcance USD 2,39 mil millones en 2031 con una CAGR del 6,47% durante 2026-2031. Una población cada vez más envejecida, normas más estrictas de prevención de infecciones y los avances en ciencias de materiales se combinan para orientar la práctica clínica hacia catéteres más seguros y de mayor permanencia, así como hacia un uso más amplio de técnicas de inserción periférica. Los hospitales incrementan la demanda a medida que aumentan los ingresos por enfermedades crónicas, mientras que los programas de infusión domiciliaria amplían el uso más allá de los centros tradicionales. La aplicación del Reglamento de Dispositivos Médicos de la UE (EU-MDR) acelera la sustitución de productos heredados por alternativas con recubrimiento antimicrobiano o equipadas con sensores, y el considerable volumen de procedimientos de Alemania ancla los ingresos regionales incluso cuando Francia registra el crecimiento más rápido. El poliuretano sigue siendo predominante, aunque la silicona y los polímeros hidrofílicos de nueva generación ganan terreno a medida que los proveedores se protegen frente a las restricciones de PFAS y la volatilidad de la cadena de suministro.

Conclusiones Clave del Informe

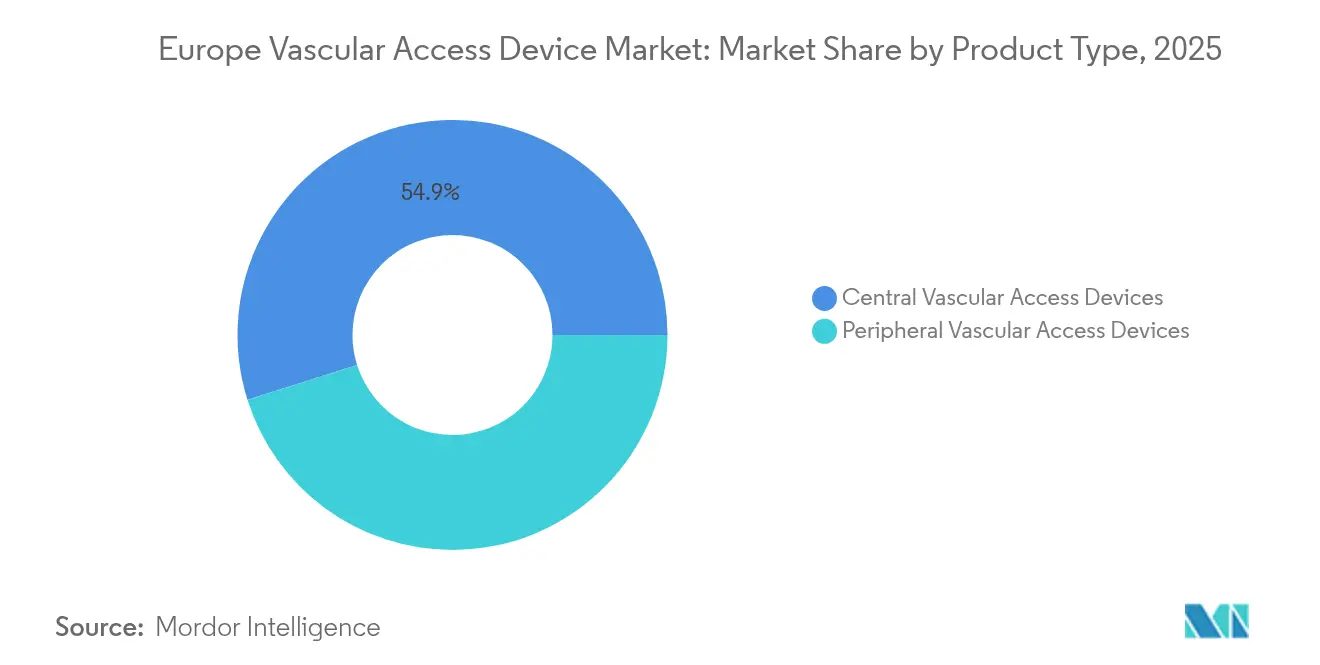

- Por tipo de dispositivo, los sistemas de acceso vascular central lideraron con una cuota de ingresos del 54,86% en 2025, mientras que los dispositivos periféricos tienen previsto expandirse a una CAGR del 7,29% hasta 2031 dentro del mercado europeo de dispositivos de acceso vascular.

- Por aplicación, la administración de medicamentos representó el 38,02% del tamaño del mercado europeo de dispositivos de acceso vascular en 2025, mientras que el diagnóstico y las pruebas avanzan a una CAGR del 7,36% hasta 2031.

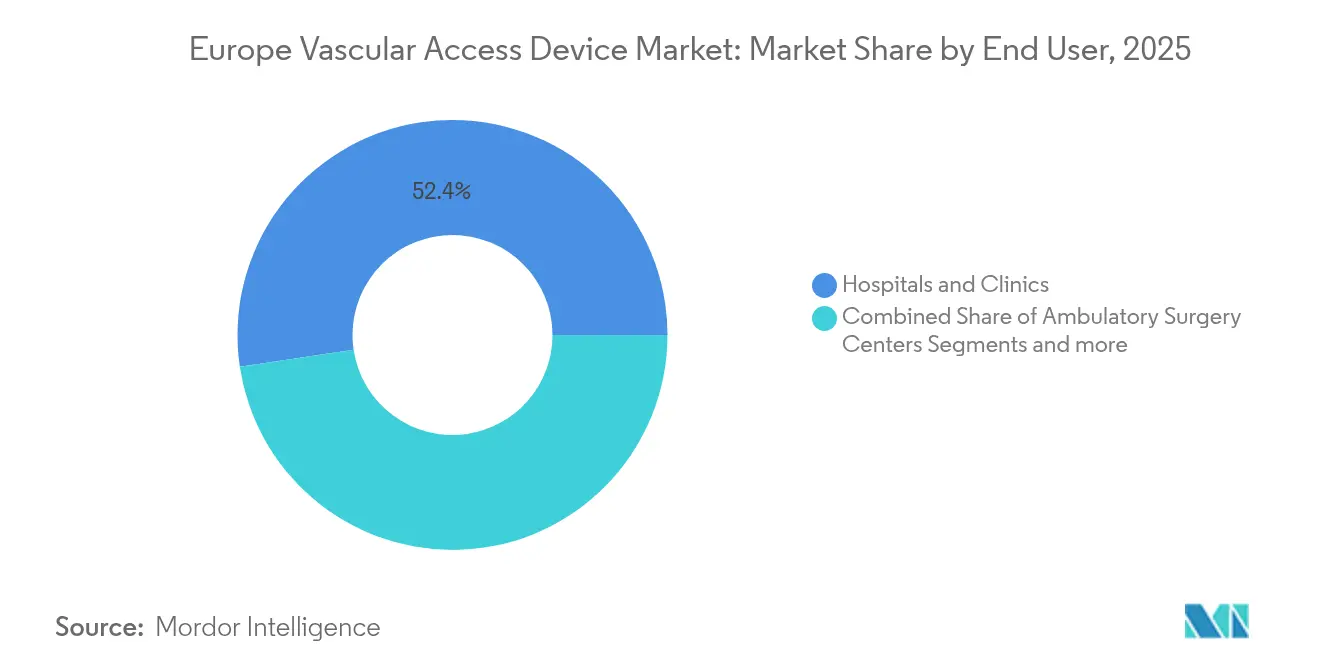

- Por usuario final, los hospitales y clínicas representaron el 52,35% de la cuota del mercado europeo de dispositivos de acceso vascular en 2025, pero se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 7,48% en el mismo horizonte temporal.

- Por material, el poliuretano dominó con una cuota del 47,41% en 2025; los catéteres de silicona registran la expansión más rápida a una CAGR del 7,62%.

- Por geografía, Alemania captó el 39,85% de los ingresos regionales en 2025, mientras que Francia se encamina a una CAGR del 7,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Dispositivos de Acceso Vascular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.8% | A nivel de la UE, concentrado en Alemania, Francia e Italia | Largo plazo (≥ 4 años) |

| Número creciente de procedimientos de quimioterapia y alta hospitalización | +1.2% | A nivel de la UE con concentración en centros oncológicos | Mediano plazo (2-4 años) |

| Incremento en la utilización pediátrica de dispositivos de acceso vascular | +0.9% | Norte de Europa y Escandinavia liderando la adopción | Mediano plazo (2-4 años) |

| Transición hacia terapias de infusión domiciliaria en Europa | +1.5% | Alemania, Países Bajos y Reino Unido impulsando la adopción | Largo plazo (≥ 4 años) |

| Adopción de catéteres con recubrimiento antimicrobiano impulsada por EU-MDR | +0.8% | Requisito de cumplimiento regulatorio a nivel de la UE | Corto plazo (≤ 2 años) |

| Proyectos piloto de catéteres con sensores para alertas de infiltración IV | +0.4% | Reino Unido y Alemania como mercados de adopción temprana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de enfermedades crónicas

El envejecimiento de la población europea está aumentando la incidencia de enfermedades cardiovasculares, renales y metabólicas que requieren acceso venoso sostenido. Para 2030, el 22,9% de los europeos tendrá 65 años o más, y se proyecta que los procedimientos vasculares aumentarán un 40,5%, lo que subraya la necesidad de catéteres duraderos y con bajas tasas de complicaciones. Los hospitales, por tanto, prefieren catéteres centrales con recubrimiento antimicrobiano, y los catéteres de línea media periférica están ganando aceptación para el seguimiento ambulatorio. Los fabricantes de dispositivos responden con biomateriales hidrofílicos que resisten la formación de trombos, mientras que los médicos amplían la inserción guiada por ultrasonido para minimizar las punciones múltiples y los reemplazos no planificados. En conjunto, estas tendencias refuerzan una demanda constante en el mercado europeo de dispositivos de acceso vascular a medida que las vías de atención crónica se prolongan y se endurecen las penalizaciones por readmisión.

Número creciente de procedimientos de quimioterapia y alta hospitalización

Los centros oncológicos dependen del acceso venoso confiable para administrar regímenes multifarmacológicos que pueden durar varios meses. Los puertos venosos centrales muestran tasas de infección más bajas que los catéteres tunelizados en casos pediátricos, lo que promueve su amplia adopción en hospitales infantiles. Las unidades oncológicas para adultos también prefieren los puertos implantables porque los cambios de apósito menos frecuentes reducen la carga de enfermería y permiten regímenes ambulatorios. El resultado es un mayor consumo de puertos de inyección de alta presión y accesorios, un factor clave de volumen en el mercado europeo de dispositivos de acceso vascular. La competencia ahora se centra en diseños de pared delgada que resisten altas velocidades de flujo para medios de contraste mientras cumplen con las nuevas pruebas de integridad mecánica del EU-MDR.

Incremento en la utilización pediátrica de dispositivos de acceso vascular

Las sociedades clínicas europeas respaldan la imagen por ultrasonido para la colocación de vías en neonatos y niños a fin de reducir las punciones arteriales inadvertidas. Los catéteres intravenosos periféricos de permanencia prolongada logran tasas de éxito del 71,7% en unidades de cuidados intensivos neonatales, reduciendo la exposición a infecciones del torrente sanguíneo asociadas a catéteres de línea central. Por tanto, se está acelerando la demanda de catéteres de menor calibre French fabricados con silicona blanda. Los programas de diálisis pediátrica también adoptan catéteres tunelizados de bajo perfil con fijación subcutánea anclada para reducir el desalojamiento accidental al 2,6%. Los proveedores que producen interfaces catéter-piel diseñadas para vasos frágiles están asegurando el estatus de proveedor preferido en hospitales infantiles, fortaleciendo el mercado europeo de dispositivos de acceso vascular [1]Ran Li, Heparina versus solución salina normal para el cuidado de catéteres intravenosos periféricos en pediatría: un metaanálisis de ensayos controlados aleatorizados,

BMC Pediatrics, bmcpediatr.biomedcentral.com.

Transición hacia terapias de infusión domiciliaria en Europa

Las autoridades sanitarias fomentan las infusiones domiciliarias de antibióticos, nutrición parenteral y quimioterapia paliativa para aliviar la capacidad hospitalaria. La durabilidad del dispositivo y el mantenimiento mínimo se convierten en criterios de compra decisivos, impulsando la I+D en puertos recubiertos que permanecen sin mantenimiento durante seis meses. Las bombas elastoméricas portátiles combinadas con catéteres de línea media simplifican la administración, y los sensores conectados a la nube permiten a los equipos de enfermería verificar el estado del flujo de forma remota. Alemania y los Países Bajos reembolsan los consumibles de infusión domiciliaria cuando se suministran a través de farmacias acreditadas, impulsando los servicios de colocación de vías periféricas que operan en clínicas comunitarias. En conjunto, la adopción de la atención domiciliaria añade un volumen incremental significativo al mercado europeo de dispositivos de acceso vascular y abre ingresos posventa para kits de lavado y apósitos de fijación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos y complicaciones asociados con el uso de catéteres | -1.1% | A nivel de la UE, particularmente en entornos de UCI | Largo plazo (≥ 4 años) |

| Regulaciones estrictas y retiradas de productos | -0.8% | Requisito de cumplimiento del EU-MDR a nivel de la UE | Corto plazo (≤ 2 años) |

| Vulnerabilidad de la cadena de suministro de poliuretano | -0.6% | Regiones dependientes de la fabricación en la UE | Mediano plazo (2-4 años) |

| Crecimiento de conectores sin aguja que canibalizan los catéteres intravenosos periféricos cortos | -0.4% | Mercados de adopción temprana en el norte de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos y complicaciones asociados con el uso de catéteres

Las infecciones de línea central siguen siendo un obstáculo persistente [2]Alkmena Kafazi, Infecciones asociadas a dispositivos en unidades de cuidados intensivos de adultos: un estudio de vigilancia prospectivo,

MDPI, mdpi.com. Las unidades de cuidados intensivos griegas registran 8,6 infecciones del torrente sanguíneo por 1.000 días de catéter, prolongando la estancia del paciente en casi 19 días y añadiendo una mortalidad del 20,1%. Patrones similares en las UCI polacas muestran que las infecciones urinarias asociadas a catéteres afectan al 8,83% de los pacientes. Las lesiones por infiltración periférica ocurren en el 5,4% de las infusiones monitorizadas a pesar del cumplimiento de las directrices de mejores prácticas. Estos incidentes elevan los costes por negligencia, ralentizan la rotación de dispositivos y obligan a los hospitales a favorecer marcas reconocidas, limitando el aumento de volumen a corto plazo en el mercado europeo de dispositivos de acceso vascular [3]Jakub Sleziak, "Infecciones del tracto urinario asociadas a catéteres en la unidad de cuidados intensivos durante y después de la pandemia de COVID-19, " BMC Infectious Diseases, bmcinfectdis.biomedcentral.com.

Regulaciones estrictas y retiradas de productos

El EU-MDR elevó las expectativas sobre los expedientes técnicos de los dispositivos heredados y presionó la capacidad de los 43 organismos notificados de la región. Solo se habían emitido 4.873 certificados frente a 14.539 solicitudes en 2023, dejando casi 10.000 productos en espera de evaluación. Los fabricantes canalizan recursos de ingeniería hacia la documentación en lugar de nuevos lanzamientos de productos, y las empresas más pequeñas retiran referencias que no pueden justificar el gasto de recertificación. Las retiradas relacionadas con la fractura de la punta o el etiquetado incorrecto erosionan aún más la confianza de los compradores. Aunque el cumplimiento a largo plazo mejorará la seguridad del paciente, las interrupciones del suministro a corto plazo y los costes de auditoría reducen el potencial de crecimiento del mercado europeo de dispositivos de acceso vascular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Dominio Central se Enfrenta a la Innovación Periférica

Las vías centrales continuaron representando el 54,86% de los ingresos en 2025, ya que los oncólogos y los equipos de cuidados críticos dependen de los puertos y los catéteres tunelizados para los regímenes de múltiples dosis. Al mismo tiempo, las alternativas periféricas registraron la mayor CAGR del 7,29%, lo que refleja la preferencia clínica por sitios de inserción de menor riesgo y la creciente competencia en inserción guiada por ultrasonido. Los nuevos formatos de línea media hidrofílica reducen la formación de trombos en un 96%, y los concentradores de poliuretano antimicrobiano exhiben una adhesión bacteriana un 99,998% menor que los plásticos estándar. Los proveedores están integrando válvulas de extracción de sangre en los catéteres centrales de inserción periférica para apoyar el muestreo de laboratorio sin punciones adicionales, una característica valorada en las unidades pediátricas.

Las cánulas periféricas cortas integradas llevan cada vez más sistemas cerrados que limitan la exposición, extendiendo los tiempos de permanencia más allá de las 96 horas. Los hospitales de tamaño mediano adoptan protocolos de agilidad de dispositivos que hacen progresar a los pacientes de cánulas cortas a líneas medias en lugar de ir directamente a vías centrales, reduciendo el tiempo de ciclo entre ingresos y altas. Como resultado, los comités de compras reevalúan la combinación óptima de referencias de catéteres, impulsando los envíos unitarios de dispositivos periféricos dentro del mercado europeo de dispositivos de acceso vascular. Sin embargo, los implantes centrales siguen siendo irreemplazables para la imagen de inyección de alta presión y la terapia con vesicantes, garantizando una demanda de referencia sostenida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Liderazgo en Medicación es Desafiado por el Crecimiento en Diagnóstico

La administración de medicamentos absorbió el 38,02% del tamaño del mercado europeo de dispositivos de acceso vascular en 2025, impulsada por la infusión continua de antimicrobianos y quimioterapia. El diagnóstico y las pruebas, aunque de menor tamaño, se aceleran a una CAGR del 7,36% hasta 2031 a medida que los protocolos de atención en el punto de atención exigen extracciones de sangre repetidas. Por ello, los fabricantes empaquetan conectores sin aguja con vías de flujo optimizadas para muestras, abordando los riesgos de contaminación. Las cánulas con sensores integrados detectan oclusiones en tiempo real, mejorando la integridad de la muestra y reduciendo las punciones repetidas que pueden inflar los costes de consumibles.

Las vías de transfusión de productos sanguíneos se benefician de sistemas de identificación de circuito cerrado que se sincronizan con la tecnología de información hospitalaria, reduciendo los errores de incompatibilidad. Las aplicaciones de administración de nutrición se mantienen estables en medio de una población de pacientes envejecida que requiere soporte parenteral a largo plazo en centros de enfermería. Muchos centros ahora actualizan la política de lavado cada 12 horas, aumentando las ventas de soluciones de lavado con solución salina y heparina. Con la adopción más amplia de catéteres de doble luz en oncología, el mercado europeo de dispositivos de acceso vascular se posiciona para capturar tanto los ingresos terapéuticos como los diagnósticos en un único procedimiento.

Por Usuario Final: El Dominio Hospitalario Cede ante la Expansión Ambulatoria

Los hospitales aún representaban el 52,35% de la cuota del mercado europeo de dispositivos de acceso vascular en 2025, porque los departamentos de cuidados intensivos, oncología y radiología intervencionista generan colectivamente procedimientos de alto valor. Sin embargo, los centros de cirugía ambulatoria mantienen una CAGR del 7,48% a medida que los procedimientos mínimamente invasivos migran a entornos de atención de día. Los centros ambulatorios prefieren líneas medias y puertos de inyección de alta presión que admiten una rotación rápida, lo que impulsa compras a granel de kits preensamblados que acortan el tiempo de preparación.

Los programas de atención domiciliaria, respaldados por aseguradoras que buscan descongestionar las camas hospitalarias, despliegan bombas de infusión portátiles combinadas con líneas medias de silicona. Los enfermeros comunitarios reciben alertas remotas si el flujo se desvía de la línea base, reduciendo las visitas de urgencias no planificadas. Las clínicas especializadas en diálisis invierten en catéteres tunelizados con manguitos antimicrobianos para reducir las readmisiones por infección. Estos patrones diversifican los canales de demanda a la vez que mejoran la consistencia de los procedimientos, reforzando el crecimiento general del volumen en el mercado europeo de dispositivos de acceso vascular.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: La Prevalencia del Poliuretano es Desafiada por la Innovación en Silicona

El poliuretano captó el 47,41% de los ingresos de 2025, favorecido por su resistencia a la tracción y su familiaridad de fabricación. Sin embargo, las propuestas de la UE para limitar el uso de PFAS impulsan la conversión hacia la silicona y nuevos copolímeros. Los catéteres de silicona, que se expanden a una CAGR del 7,62%, exhiben una menor trombogenicidad y facilidad de inserción en vasos tortuosos. Los tratamientos de superficie hidrofílica adheridos a la silicona reducen aún más la adsorción de proteínas, y las impregnaciones antimicrobianas de iones de plata cumplen los objetivos de control de infecciones sin exposición sistémica a antibióticos.

Las escaseces de PTFE durante 2024 llevaron a los principales proveedores a internalizar las líneas de extrusión y a calificar grados alternativos de productores asiáticos. Al mismo tiempo, grupos de investigación son pioneros en polímeros bioabsorbibles para derivaciones arteriovenosas temporales, abriendo un nuevo segmento premium. A medida que los organismos notificados analizan los datos de extractables, los materiales que generan menos lixiviables aseguran una evaluación de conformidad más rápida, acelerando indirectamente la entrada al mercado en el mercado europeo de dispositivos de acceso vascular.

Análisis Geográfico

Alemania ancló el 39,85% de los ingresos regionales en 2025 gracias a sus densas redes hospitalarias, el alto rendimiento diagnóstico y el reembolso anticipado de las innovaciones antimicrobianas. Los mandatos federales de control de infecciones reembolsan las vías recubiertas con una prima, y los fabricantes locales colaboran con los institutos Fraunhofer para co-desarrollar procesos de extrusión libres de PFAS, ampliando las carteras de productos. Los programas continuos de educación médica garantizan que la inserción de acceso vascular se realice con guía ultrasonográfica en la mayoría de los centros de atención terciaria, manteniendo las tasas de complicaciones comparativamente bajas y ciclos de reposición de pedidos predecibles.

Francia registró la CAGR más rápida del 7,55% al modernizar los servicios oncológicos ambulatorios y ampliar el acceso a las salas de infusión de hospital de día. La vigilancia nacional que abarca 55.000 catéteres confirmó una tendencia a la baja en las infecciones del torrente sanguíneo cuando se implementaron sistemáticamente manguitos de iones de plata. Los resultados convencieron a los grupos regionales de adquisición de agrupar los puertos recubiertos con kits de apósito, creando contratos de suministro plurianuales que favorecen a los proveedores capaces de garantizar certificados EU-MDR.

El Reino Unido aprovecha los fondos tecnológicos del Servicio Nacional de Salud (NHS, por sus siglas en inglés) para probar líneas medias equipadas con sensores que alertan a los médicos ante infiltraciones tempranas, reduciendo los incidentes de extravasación en un 23%. Italia y España priorizan programas de mejora del acceso vascular pediátrico financiados a través de los fondos de cohesión de la UE, mientras que los países nórdicos integran el monitoreo por telesalud para pacientes dados de alta con catéteres centrales de inserción periférica. Los mercados de Europa Central y Oriental alinean su legislación local con el EU-MDR, facilitando las importaciones pero enfrentando una capacidad limitada de organismos notificados; los hospitales, por tanto, dependen de las grandes multinacionales que ya poseen certificados, concentrando indirectamente las ventas entre los principales actores del mercado europeo de dispositivos de acceso vascular.

Panorama Competitivo

El liderazgo del mercado se inclina hacia las multinacionales que mantienen expedientes técnicos completos para el EU-MDR y dossieres de evidencia clínica respaldados. Becton Dickinson, Teleflex y Cook Medical suministran colectivamente una amplia cartera que abarca catéteres intravenosos periféricos cortos, catéteres centrales de inserción periférica, puertos y recubrimientos antimicrobianos. Las empresas de nivel medio enfatizan especializaciones de nicho, como catéteres de silicona de tamaño pediátrico o biomateriales hidrofílicos. La plataforma MIMIX de Access Vascular ejemplifica la diferenciación de materiales al ofrecer una adhesión bacteriana prácticamente nula, ganando adopción en unidades oncológicas propensas a infecciones.

La actividad estratégica se centra en la integración vertical y la ampliación de carteras. La adquisición por parte de Teleflex del brazo de intervención vascular de Biotronik por EUR 760 millones en febrero de 2025 amplía su acceso a balones recubiertos de fármaco y stents que complementan las vías de catéter. BD lanzó un sistema de acceso vascular intraóseo en octubre de 2024, cubriendo los vacíos en escenarios de emergencia donde la canulación periférica falla. Los proveedores también están estableciendo alianzas de distribución con empresas emergentes de salud digital para integrar chips de monitoreo de flujo que transmiten por Bluetooth de Baja Energía a los paneles de control de los enfermeros. Esta convergencia de hardware y software aumenta los costes de cambio y sustenta los contratos a largo plazo en el mercado europeo de dispositivos de acceso vascular.

La inversión en resiliencia de fabricación aumenta a medida que los proveedores localizan la capacidad de extrusión y esterilización dentro de la UE para protegerse contra las interrupciones de materias primas y los retrasos en el transporte. Las empresas que adoptan sustitutos de silicona o libres de PFAS presentan nuevas patentes sobre químicas de modificación de superficies, señalando una ola de innovación que podría reconfigurar las jerarquías de marcas. La intensidad competitiva se mantiene moderada, aunque el desgaste de los actores más pequeños por el EU-MDR eleva la cuota combinada de los cinco primeros por encima del 70%, apuntando a un impulso de consolidación.

Líderes de la Industria Europea de Dispositivos de Acceso Vascular

B.Braun Melsungen Ag

Becton, Dickinson and Company

Teleflex Incorporated

Baxter International Inc.

NIPRO Medical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Teleflex anunció la adquisición del negocio de Intervención Vascular de Biotronik por aproximadamente EUR 760 millones, ampliando su cartera intervencionista con balones recubiertos de fármaco y stents.

- Enero de 2025: Xeltis completó el reclutamiento en su ensayo pivotal de la UE para aXess, un conducto de acceso vascular restaurativo para adultos con enfermedad renal en etapa terminal, en 22 centros europeos.

- Diciembre de 2024: Teleflex lanzó el Kit de Procedimiento Pressure Injectable Arrowg+ard Blue Plus MSB en EMEA, que incluye un catéter venoso central antimicrobiano de amplio espectro.

- Octubre de 2024: BD introdujo el Sistema de Acceso Vascular Intraóseo BD para la administración rápida de fluidos o medicamentos cuando el acceso IV es difícil.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de dispositivos de acceso vascular como todos los catéteres insertados periférica o centralmente, puertos implantables y líneas de acceso para diálisis colocados en una vena para extraer sangre o administrar fármacos, fluidos, nutrición o hemodiálisis durante tiempos de permanencia cortos o prolongados. Estos dispositivos se contabilizan a precios de fábrica y cubren tanto el uso agudo como el de atención domiciliaria en los 27 Estados de la UE, el Reino Unido, los países de la AELC y los países candidatos.

Exclusión del ámbito de aplicación: no se incluyen los productos de cierre arterial o injertos utilizados tras intervenciones cardiovasculares.

Segmentación

- Por Tipo de Dispositivo

- Dispositivos de Acceso Vascular Central

- Catéteres Centrales de Inserción Periférica (PICC, por sus siglas en inglés)

- Catéteres No Tunelizados

- Catéteres Tunelizados

- Otros Dispositivos de Acceso Vascular Central

- Dispositivos de Acceso Vascular Periférico

- Catéteres Intravenosos Periféricos (PIVC, por sus siglas en inglés)

- Catéteres de Línea Media

- Otros Dispositivos de Acceso Vascular Periférico

- Dispositivos de Acceso Vascular Central

- Por Aplicación

- Administración de Medicamentos o Fármacos

- Administración de Fluidos y Nutrición

- Transfusión de Sangre y Productos Sanguíneos

- Diagnóstico y Pruebas

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Otros

- Por Material

- Poliuretano

- Silicona

- Otros

- Por Geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a enfermeras vasculares, radiólogos intervencionistas, jefes de programas de diálisis y responsables de compras de Alemania, Francia, España, los países nórdicos y el Reino Unido. En las conversaciones se analizaron los días de estancia media, las tasas de fracaso y la utilización de primas antimicrobianas, lo que nos permitió ajustar los ratios de utilización y cotejar los corredores de precios que las fuentes secundarias sólo insinúan.

Investigación documental

Empezamos con datos abiertos de los archivos de procedimientos de hospitalización de Eurostat, los resúmenes de vigilancia CLABSI del Centro Europeo para la Prevención y el Control de las Enfermedades y las estadísticas sanitarias de la OCDE que hacen un seguimiento de las sesiones de quimioterapia y diálisis. Los avisos de seguridad de la Agencia Europea de Medicamentos, los portales de licitaciones nacionales como Tenders Electronic Daily y las pruebas clínicas publicadas en revistas como Journal of Vascular Access aclararon los ángulos comerciales y de reembolso. Los informes 10-K de las empresas y las presentaciones de los inversores enriquecieron las tendencias de los precios medios de venta, mientras que las búsquedas de pago en D&B Hoovers y Dow Jones Factiva nos ayudaron a alinear los ingresos de los fabricantes con las cifras públicas de envíos. Las fuentes enumeradas ilustran nuestro enfoque y no son exhaustivas.

En un segundo paso se recogieron los volúmenes de importación de catéteres de UN Comtrade, el impulso de las patentes a través de Questel y los cambios en el coste de los materiales comunicados por PlasticsEurope. Con estos datos se construyó la columna vertebral de la demanda histórica antes de que habláramos con los participantes en el mercado.

Dimensionamiento y previsión del mercado

Primero ejecutamos un modelo descendente basado en procedimientos que multiplica los episodios de quimioterapia, diálisis, cuidados intensivos y cirugía por la penetración de los dispositivos y la frecuencia de sustitución, que luego se ajustan al cumplimiento de los días de permanencia sugerido por los expertos. Una selección de roll-ups ascendentes de los ingresos de los principales proveedores y una muestra de datos de ASP × volumen validaron los totales y revelaron valores atípicos. Entre las variables clave se encuentran la incidencia del cáncer en la UE27, el número de pacientes en hemodiálisis, la ampliación de camas en las UCI, los objetivos de infecciones relacionadas con catéteres y la combinación de poliuretano frente a silicona. Una regresión multivariante vinculó estos factores a las ventas históricas y proporcionó el valor de referencia y una tasa de crecimiento hacia el final del periodo de previsión. Las lagunas en las estimaciones ascendentes se cubrieron con medias ponderadas de países comparables.

Ciclo de validación y actualización de datos

Cada iteración del modelo se somete a controles de desviación con respecto a auditorías de procedimientos independientes y datos aduaneros. Los revisores senior sólo dan su visto bueno una vez conciliadas las anomalías. Los informes se actualizan cada doce meses, con actualizaciones provisionales en función de los cambios normativos, las licitaciones o los lanzamientos de productos importantes.

Por qué nuestra línea de base de dispositivos de acceso vascular Europa manda en fiabilidad

Las cifras publicadas varían porque las empresas eligen diferentes combinaciones de dispositivos, bases de precios y cadencias de actualización, y porque muchas aplican factores de crecimiento plano sin contrastarlos con la realidad de los procedimientos.

Las principales diferencias surgen cuando otros estudios incluyen los kits de cierre arterial en su ámbito de aplicación, aplican ASP de un solo país en toda Europa o congelan los volúmenes de la era COVID de 2021, mientras que Mordor reevalúa cada año y realiza un seguimiento de los cambios de combinación, como el aumento de los catéteres de línea media y los revestimientos antimicrobianos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.640 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,96 B (2024) | Consultoría regional A | Incluye el cierre de arterias y utiliza precios de catálogo sin descuentos por licitación |

| USD 1,50 B (2024) | Consultoría global B | Excluye los volúmenes de infusión a domicilio y aplica un ASP uniforme en todos los países. |

En resumen, al basar nuestros totales en recuentos de procedimientos, auditorías de precios y actualizaciones anuales, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y repetir rápidamente con datos públicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de dispositivos de acceso vascular?

El mercado está valorado en USD 1,75 mil millones en 2026 y se prevé que alcance USD 2,39 mil millones en 2031.

¿Qué tipo de dispositivo tiene la mayor cuota en Europa?

Los sistemas de acceso vascular central lideran con una cuota de ingresos del 54,86% en 2025, aunque los dispositivos periféricos son los que crecen más rápido.

¿Cómo afecta el EU-MDR a los fabricantes?

Las exigencias de documentación más estrictas y la capacidad limitada de los organismos notificados retrasan las certificaciones, elevando los costes de cumplimiento y favoreciendo a las empresas con mayores recursos.

¿Qué material está ganando terreno frente a los catéteres de poliuretano?

La silicona se expande a una CAGR del 7,62% durante 2026-2031 debido a su biocompatibilidad y resistencia a las próximas restricciones de PFAS.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento futuro?

Los centros ambulatorios realizan más procedimientos mínimamente invasivos, impulsando una CAGR del 7,48% durante 2026-2031 para los dispositivos de acceso vascular adecuados para la atención en el mismo día.

Última actualización de la página el: