Tamaño y Cuota del Mercado de Dispositivos Neurointervencionales

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

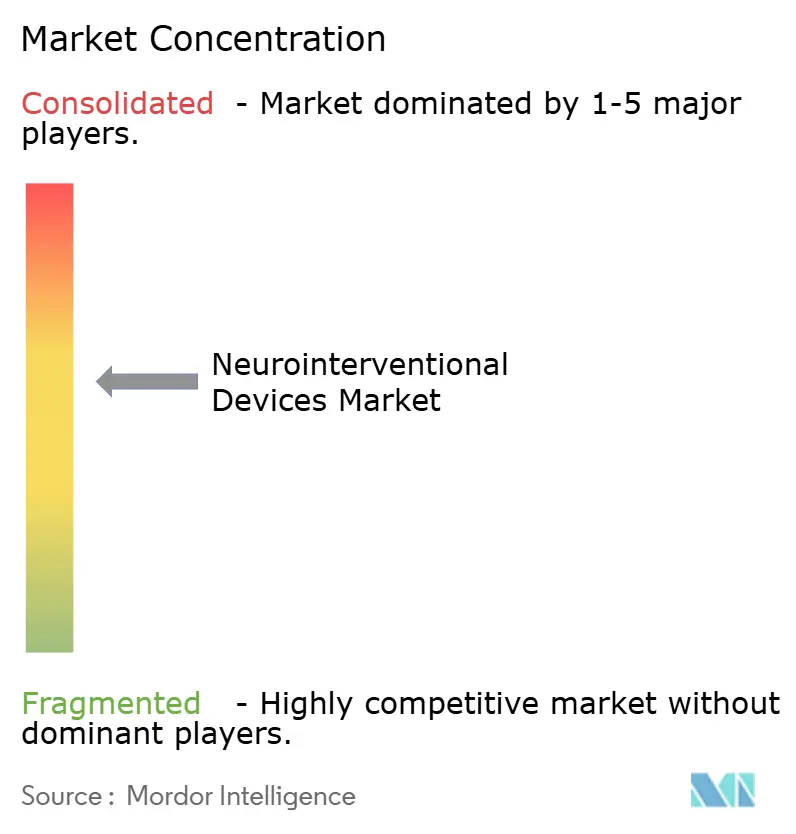

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Neurointervencionales por Mordor Intelligence

El tamaño del mercado de dispositivos neurointervencionales en 2026 se estima en USD 2.840 millones, creciendo desde el valor de 2025 de USD 2.710 millones con proyecciones para 2031 que muestran USD 3.550 millones, creciendo a una CAGR del 4,62% entre 2026 y 2031. La creciente preferencia por enfoques endovasculares mínimamente invasivos, el aumento de la incidencia mundial de accidentes cerebrovasculares y la continua innovación en dispositivos sostienen la demanda. El mercado de dispositivos neurointervencionales también se beneficia de la mayor disponibilidad de herramientas avanzadas de imagen e inteligencia artificial que mejoran la planificación y la velocidad de los procedimientos. La expansión de las indicaciones de trombectomía mecánica, combinada con revisiones favorables del reembolso en varios países, abre nuevos grupos de pacientes. Mientras tanto, el desplazamiento de la atención hacia entornos ambulatorios sitúa a los dispositivos rentables en una posición sólida en todo el mercado de dispositivos neurointervencionales.

Conclusiones Clave del Informe

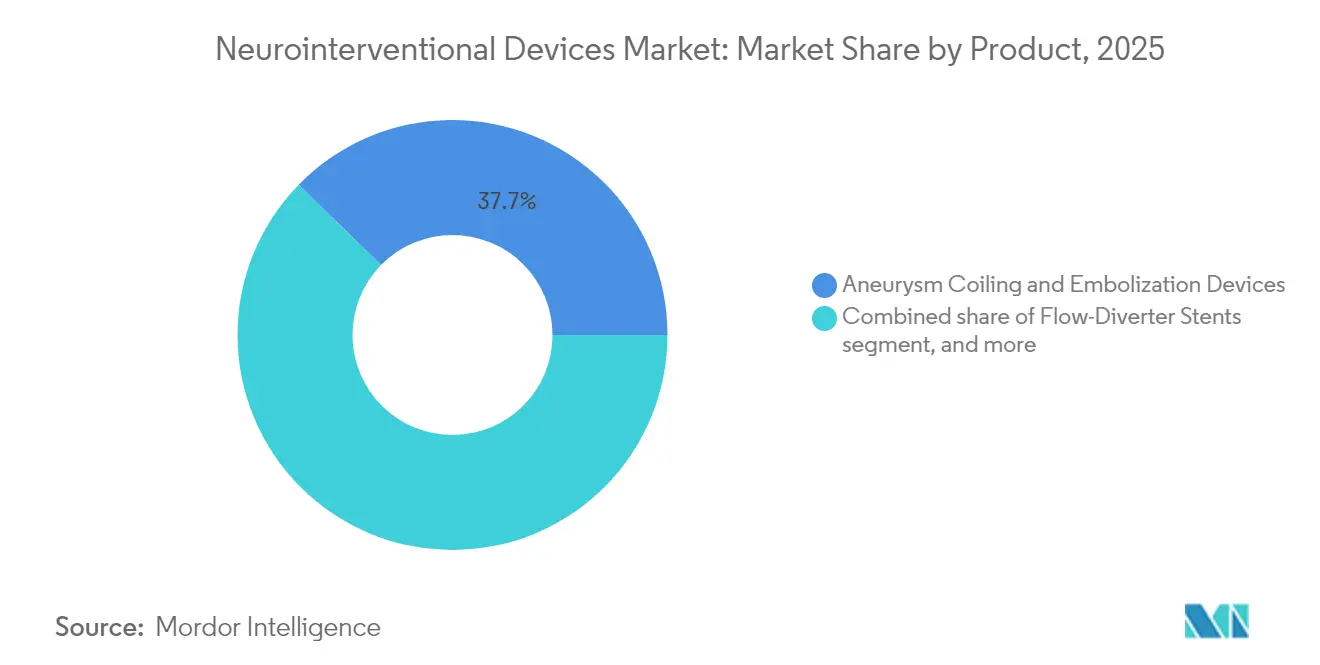

- Por categoría de producto, los dispositivos de espirales y embolización de aneurismas lideraron con una cuota de ingresos del 37,68% en 2025, mientras que la trombectomía mecánica avanza a una CAGR del 6,42% hasta 2031.

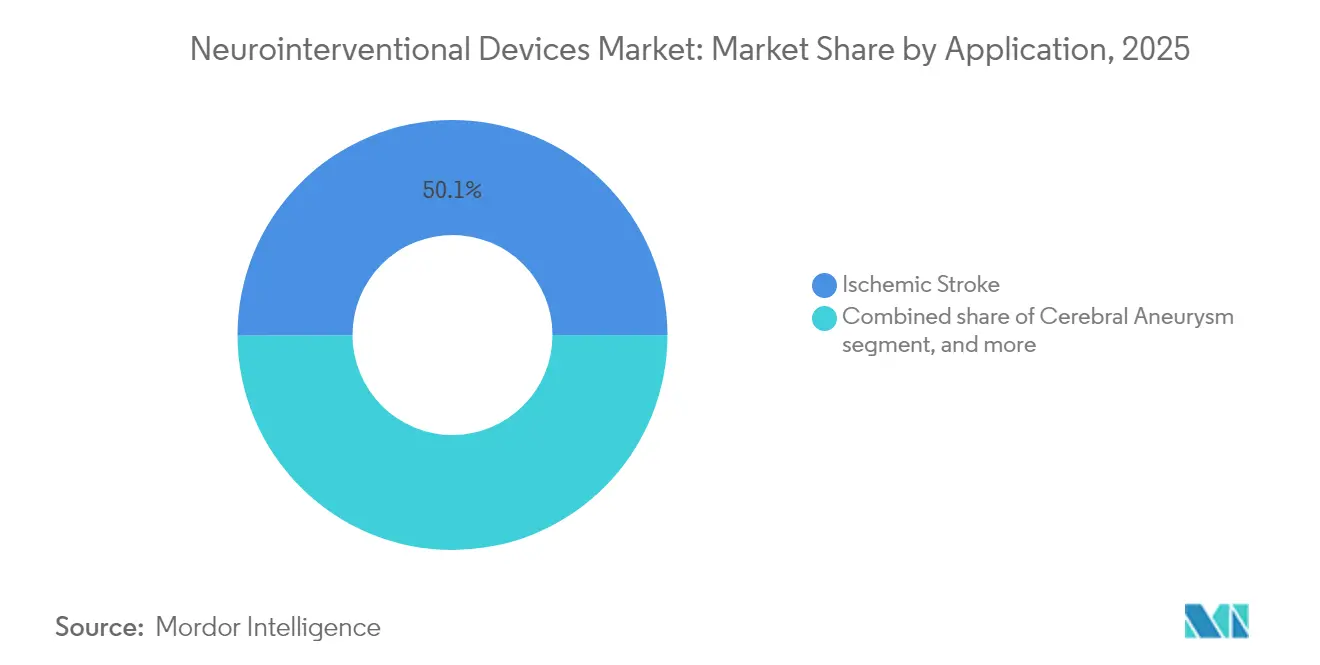

- Por aplicación, el accidente cerebrovascular isquémico representó el 50,05% de la cuota del mercado de dispositivos neurointervencionales en 2025 y se está expandiendo a una CAGR del 6,9% hasta 2031.

- Por usuario final, los hospitales de atención terciaria capturaron el 70,62% de la cuota del tamaño del mercado de dispositivos neurointervencionales en 2025; sin embargo, los centros ambulatorios son los de mayor crecimiento, con una CAGR del 7,12%.

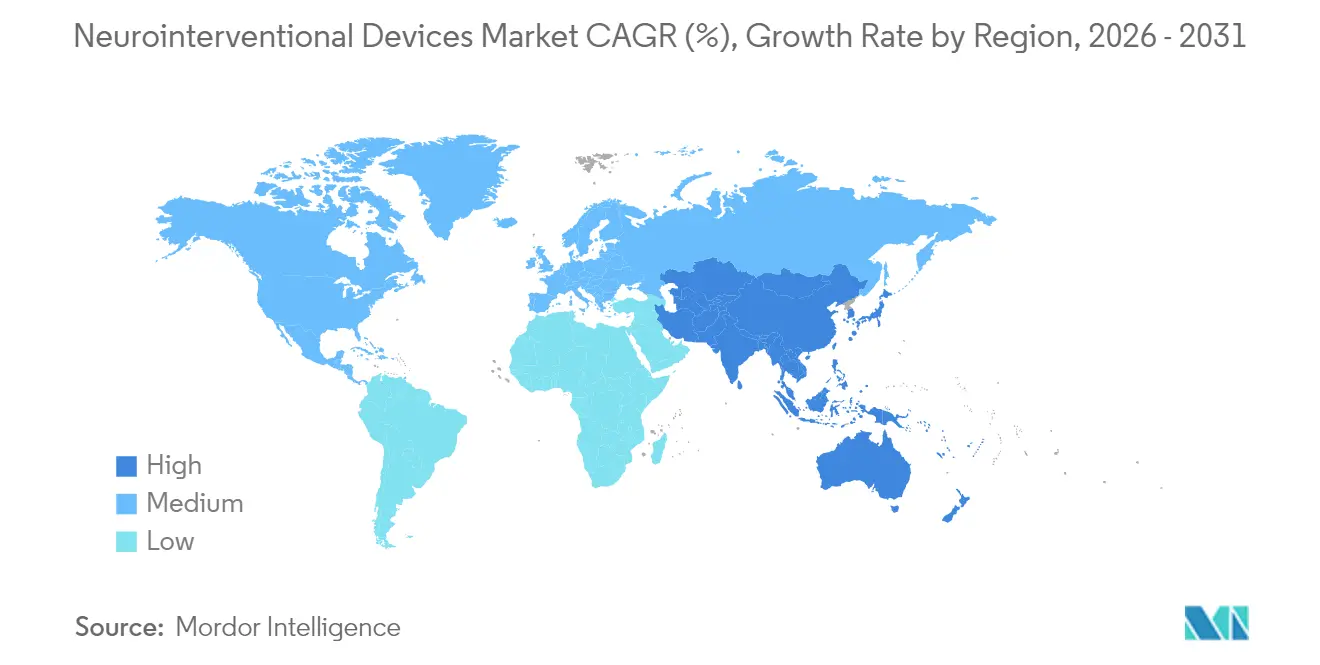

- Por geografía, América del Norte mantuvo una cuota del 40,12% en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 5,28% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas Globales del Mercado de Dispositivos Neurointervencionales

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de accidentes cerebrovasculares y aneurismas cerebrales | +1.2% | Global, más pronunciado en las regiones de envejecimiento demográfico de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovaciones tecnológicas continuas en dispositivos neurovasculares | +1.1% | Global, liderado por los centros de innovación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la cobertura de reembolso para procedimientos endovasculares | +0.8% | América del Norte y Europa; impulso emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente aceptación de la trombectomía mecánica como estándar de atención | +0.9% | Global, adopción rápida en mercados desarrollados | Corto plazo (≤ 2 años) |

| Penetración de salas de neurointervención en hospitales secundarios | +0.6% | Entornos emergentes y rurales en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de robótica e inteligencia artificial para la navegación de precisión | +0.7% | Global, adopción temprana en países de altos ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Accidentes Cerebrovasculares y Aneurismas Cerebrales

El accidente cerebrovascular siguió siendo la segunda causa principal de muerte a nivel mundial en 2019, afectando a 12,2 millones de personas anualmente. El envejecimiento demográfico en las economías desarrolladas y el aumento de la prevalencia de hipertensión y diabetes en las regiones emergentes intensifican la demanda de soluciones neurovasculares. Los volúmenes de trombectomía mecánica casi se triplicaron entre 2017 y 2019 tras la ampliación de las ventanas de tiempo de tratamiento, lo que subraya el cambio clínico hacia la terapia endovascular. Los procedimientos de embolización de la arteria meníngea media aumentaron de 4.014 en 2019 a 20.836 en 2023, con previsiones de 79.483 para 2029, lo que demuestra un crecimiento sostenido de los procedimientos[1]Journal of NeuroInterventional Surgery, "Tendencias Mundiales en Trombectomía Mecánica," jnis.bmj.com. La mayor adopción de enfoques mínimamente invasivos reduce las estancias hospitalarias generales y los costes, consolidando la demanda a largo plazo del mercado de dispositivos neurointervencionales.

Innovaciones Tecnológicas Continuas en Dispositivos Neurovasculares

Los rápidos ciclos de ingeniería introducen herramientas que elevan las tasas de éxito y amplían la elegibilidad. La tecnología de trombectomía milli-spinner alcanza una tasa de éxito en la extracción de coágulos superior al 90%, duplicando el rendimiento tradicional al densificar las redes de fibrina[2]Stanford News, "La Tecnología Milli-Spinner Mejora la Extracción de Coágulos," news.stanford.edu. El espirales de aneurismas cerebrales guiado por inteligencia artificial demostró una precisión del 92,7% y una recuperación del 97,2% en los primeros ensayos en humanos. Los divertidores de flujo de cuarta generación, como el Pipeline Vantage, lograron una oclusión del 81,7% a los seis meses con una implantación impecable, mientras que los sistemas robóticos como el CorPath GRX ofrecieron una efectividad procedimental del 94% en 117 pacientes de embolización. Estos avances impulsan la diferenciación competitiva y elevan el mercado de dispositivos neurointervencionales.

Creciente Aceptación de la Trombectomía Mecánica como Estándar de Atención

Los ensayos de referencia SELECT2, ANGEL-ASPECT y TENSION reportaron independencia funcional del 20-30% frente al 7-12% para el tratamiento médico, consolidando las directrices de trombectomía en todo el mundo[3]American Heart Association, "Resultados de los Ensayos SELECT2, ANGEL-ASPECT y TENSION," strokeaha.org. Las ventanas de tratamiento se extienden ahora hasta 24 horas, ampliando la base de pacientes elegibles e impulsando un crecimiento procedimental de casi el triple tras 2018. Registros nacionales como EXCELLENT registraron una recanalización final del 94,5% en casi 1.000 pacientes, validando los resultados del mundo real. Los protocolos estandarizados y la formación más amplia aceleran la difusión más allá de los centros integrales de accidentes cerebrovasculares, ampliando el mercado de dispositivos neurointervencionales.

Integración de Robótica e Inteligencia Artificial para la Navegación de Precisión

La angiografía cerebral diagnóstica robótica completó el 77,9% de 113 casos sin conversión manual y limitó el tiempo medio de fluoroscopia a 13,2 minutos. Las plataformas de navegación impulsadas por inteligencia artificial alertan a los médicos sobre los micromovimientos durante el espirales de aneurismas, mientras que los modelos predictivos superan a los médicos en la detección de oclusiones de grandes vasos. Estas herramientas ayudan a compensar la escasez de especialistas y a ofrecer una atención de alta calidad estandarizada. La creciente adopción de la robótica y la inteligencia artificial fortalece, por tanto, las perspectivas a largo plazo del mercado de dispositivos neurointervencionales.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rigurosos procesos de aprobación regulatoria multirregional | -0.7% | Global, variable entre FDA, Marcado CE y NMPA | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de especialistas neurointervencionales cualificados | -0.5% | Global, más agudo en mercados emergentes y áreas rurales | Largo plazo (≥ 4 años) |

| Elevados costes de capital y de procedimientos en entornos con recursos limitados | -0.6% | Países de ingresos bajos y medios; hospitales comunitarios a nivel mundial | Mediano plazo (2-4 años) |

| Volatilidad en las cadenas de suministro de platino y cobalto que afectan al precio de los dispositivos | -0.3% | Global, con perturbaciones de suministro que afectan a los centros de fabricación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rigurosos Procesos de Aprobación Regulatoria Multirregional

Las diferentes exigencias de la FDA, Europa y la NMPA alargan el tiempo de comercialización e incrementan los costes de desarrollo. El Reglamento de Dispositivos Médicos de la UE añade obligaciones adicionales de seguimiento poscomercialización, mientras que los mandatos de vigilancia neuroendovascular de la FDA siguen siendo desiguales. Las actualizadas normas chinas para dispositivos de Clase III requieren datos clínicos nacionales y sistemas de calidad integrales, lo que limita la aceptación de ensayos realizados en el extranjero. Los nuevos dispositivos habilitados por inteligencia artificial y los sistemas robóticos se enfrentan a marcos en evolución que aún están en desarrollo, retrasando la comercialización amplia y moderando el progreso en el mercado de dispositivos neurointervencionales.

Disponibilidad Limitada de Especialistas Neurointervencionales Cualificados

Las vías de formación producen relativamente pocos especialistas cada año en comparación con la creciente demanda. Las zonas rurales y las economías emergentes son las que más dificultades tienen para acceder a estos servicios. Medicare cubre solo el 18-22% de los costes de trombectomía, lo que desincentiva la inversión hospitalaria en programas que atraigan y retengan a profesionales. Los requisitos del equipo multidisciplinario restringen aún más la expansión en entornos desatendidos, imponiendo límites estructurales al crecimiento a corto plazo del mercado de dispositivos neurointervencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Trombectomía Mecánica Impulsa la Innovación

Los dispositivos de espirales y embolización de aneurismas mantuvieron el liderazgo con una cuota del 37,68% en 2025. Los stents divertidores de flujo, como el Pipeline Vantage, alcanzaron una oclusión a seis meses del 81,7%, mientras que los embólicos líquidos como el Artisse registraron un éxito de implantación del 96,6%. La trombectomía mecánica, aunque de menor tamaño, es la categoría de más rápido crecimiento, con una CAGR del 6,42%. El tamaño del mercado de dispositivos neurointervencionales para la trombectomía mecánica está proyectado para expandirse significativamente, dado que los sistemas milli-spinner superan el 90% de éxito en la extracción de coágulos ricos en fibrina. Los catéteres de aspiración FreeClimb 88 lograron una recanalización en el primer pase del 67,9% sin complicaciones, reforzando la confianza de los médicos. Las indicaciones ampliadas hacia infartos de gran tamaño y oclusiones distales amplían su base de aplicación, elevando el mercado de dispositivos neurointervencionales.

La tracción competitiva continúa a medida que los fabricantes combinan catéteres de nueva generación con sistemas de imagen guiados por inteligencia artificial. Estas soluciones integradas impulsan la adopción de alta gama porque reducen los tiempos de procedimiento y disminuyen las tasas de complicaciones. La evidencia clínica que respalda la trombectomía mecánica en poblaciones anteriormente excluidas anima a los comités de adquisiciones a asignar presupuestos más elevados, sustentando así la cuota del mercado de dispositivos neurointervencionales de esta clase de productos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio del Accidente Cerebrovascular Isquémico se Acelera

El accidente cerebrovascular isquémico representó el 50,05% de los ingresos de 2025 y lidera el crecimiento con una CAGR del 6,9%. La alta prevalencia explica la fortaleza del volumen, mientras que la superioridad demostrada de la terapia endovascular sobre el tratamiento médico impulsa el valor. La aprobación del tenecteplase aporta una opción trombolítica más rápida que se complementa bien con los flujos de trabajo de trombectomía. Los divertidores de flujo y los dispositivos intrasaculares amplían la atención del aneurisma cerebral; sin embargo, el accidente cerebrovascular sigue dominando el tamaño del mercado de dispositivos neurointervencionales debido al enorme volumen de casos.

Las aplicaciones emergentes en oclusiones de vasos medianos energizarán aún más las ventas futuras. La evidencia temprana en territorios distales fomenta el diseño de catéteres especializados. Mientras tanto, los tratamientos de malformaciones arteriovenosas se benefician de embólicos líquidos radiopacos que alcanzan una efectividad del 99%. En conjunto, estos avances consolidan el estatus del accidente cerebrovascular isquémico como el principal pilar de ingresos del mercado de dispositivos neurointervencionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Ganan Impulso

Los hospitales de atención terciaria capturaron el 70,62% de la cuota en 2025 a través de centros integrales de accidentes cerebrovasculares y capacidad de atención las 24 horas. Los institutos especializados en neurociencias añaden una demanda de nicho respaldada por imágenes avanzadas. Sin embargo, los centros quirúrgicos ambulatorios y de laboratorio de cateterismo muestran la mayor CAGR del 7,12%, ya que los modelos ambulatorios ganan el apoyo de los pagadores y los perfiles de los dispositivos se reducen. La agrupación de costes de suministro en la atención del accidente cerebrovascular genera ahorros medios de USD 2.900,93 por caso, un poderoso incentivo económico para los pagadores.

La ampliación de la cobertura de Medicare para el stenting carotídeo aumenta los volúmenes ambulatorios, aunque persisten las brechas en el reembolso. Los fabricantes responden diseñando sistemas de bajo perfil compatibles con la infraestructura estándar de laboratorio de cateterismo, lo que permite realizar más procedimientos fuera de los entornos de atención terciaria y amplía el mercado de dispositivos neurointervencionales.

Análisis Geográfico

América del Norte mantuvo el 40,12% de los ingresos en 2025 gracias a su avanzada infraestructura, la abundancia de ensayos clínicos y los lanzamientos tempranos de productos. Las autorizaciones de la FDA para el stent carotídeo de doble capa de Terumo Neuro y el catéter guía con balón de Crossroads impulsaron las perspectivas de crecimiento. La región enfrenta presión por las infravaloraciones de Medicare, que cubren apenas una quinta parte del coste de la trombectomía, lo que representa un desafío para la economía hospitalaria. Las adquisiciones estratégicas, como la compra de Inari por parte de Stryker por USD 4.900 millones, amplían las carteras de productos, manteniendo la competitividad en el mercado de dispositivos neurointervencionales.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 5,28%. La NMPA de China aprobó 12.213 solicitudes de dispositivos médicos en 2023, un aumento del 25,4% que señala una apertura regulatoria. Las inversiones más amplias en seguros y capacidad impulsan la penetración de los procedimientos, aunque persisten la escasez de personal cualificado y las normativas específicas de cada país. La supervisión estructurada de Japón para los divertidores de flujo hace hincapié en la seguridad y fomenta la confianza. En conjunto, la modernización y el envejecimiento demográfico impulsan un fuerte potencial al alza para el mercado de dispositivos neurointervencionales en la región.

Europa muestra un avance sostenido, respaldado por la alineación con el Reglamento de Dispositivos Médicos y una sólida investigación clínica. Los actores del mercado introdujeron el CEREGLIDE 71 de Cerenovus y la suite de acceso neuro de Penumbra, lo que subraya la innovación continua. No obstante, el reembolso varía entre los estados miembros, lo que lleva a las empresas a secuenciar los lanzamientos de forma estratégica. La solidez de los programas de atención basada en el valor subraya la importancia de los datos de resultados a largo plazo para mantener la penetración en el mercado de dispositivos neurointervencionales.

Panorama regulatorio

Los requisitos regulatorios para los dispositivos neurointervencionistas continúan divergiendo por región entre Estados Unidos (FDA), Europa (EU MDR) y China (NMPA), lo que da lugar a obligaciones escalonadas de evidencia y sistemas de calidad para los implantes de alto riesgo de Clase III y los sistemas de trombectomía. En Estados Unidos, la FDA impulsó a los fabricantes de dispositivos hacia una mayor alineación con la norma ISO 13485 a través del Reglamento del Sistema de Gestión de Calidad (QMSR), con una fecha de entrada en vigor en febrero de 2026, mientras que las actualizaciones del ciclo de vida de la PMA siguen activas para plataformas neurovasculares como Pipeline Flex y Pipeline Vantage mediante suplementos de PMA de la FDA (por ejemplo, la decisión P100018/S052 con fecha del 20 de febrero de 2026).

En Europa, la transición al MDR y la capacidad de los Organismos Notificados continúan condicionando la secuencia de comercialización. La Comisión Europea adoptó el Reglamento de Ejecución (UE) 2026/977 en mayo de 2026 para estandarizar las expectativas, los plazos y las prácticas de recertificación de los Organismos Notificados, mientras que los requisitos de cumplimiento del MDR se endurecen en torno a los implantes de alto riesgo con hitos de transición fechados. En China, la NMPA está actualizando las directrices de registro y evaluación clínica para los dispositivos de Clase III mediante el Plan de Revisiones de Directrices de Dispositivos Médicos 2026 (abril de 2026) y nuevas directrices de evaluación clínica para dispositivos de Clase III, junto con una nueva normativa de BPM para dispositivos médicos que entra en vigor en noviembre de 2026, elevando el nivel exigido para las renovaciones y el cumplimiento poscomercialización tanto de las carteras neurointervencionistas importadas como nacionales.

Panorama Competitivo

El mercado de dispositivos neurointervencionales exhibe una consolidación moderada, ya que las principales empresas persiguen la diferenciación tecnológica y las adquisiciones. Medtronic, Stryker, Johnson & Johnson y Penumbra anclan las carteras globales. La adquisición de Inari por parte de Stryker por USD 4.900 millones amplía la trombectomía hacia el campo vascular periférico, creando sinergias con sus líneas de neurointervención. La exploración de Johnson & Johnson para vender Cerenovus por aproximadamente USD 1.000 millones podría abrir oportunidades para actores ágiles.

Las empresas emergentes como Imperative Care y Route 92 se dirigen a la trombectomía mecánica con innovación focalizada. Las autorizaciones de la FDA para Crossroads Neurovascular, Perfuze y CereVasc añaden nueva competencia y amplían los nichos de tratamiento. Las carreras tecnológicas se centran en la integración de la inteligencia artificial, la robótica y los materiales avanzados que mejoran la capacidad de entrega y las tasas de oclusión, manteniendo una alta intensidad de I+D en el mercado de dispositivos neurointervencionales.

La consolidación regional se combina con la racionalización de las carteras de productos, ya que las empresas priorizan los segmentos de alto margen. Aquellas con plataformas vasculares integrales, desde el cerebro hasta la vasculatura periférica, aprovechan la venta cruzada y el poder de contratación con los hospitales. Esta dinámica mantiene una rivalidad saludable pero presenta elevadas barreras de entrada, conformando la trayectoria a mediano plazo del mercado de dispositivos neurointervencionales.

Líderes de la Industria de Dispositivos Neurointervencionales

Stryker

Penumbra, Inc.

Medtronic

Abbott

Johnson & Johnson (Cerenovus)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se expande en torno a los flujos de trabajo completos de los procedimientos de ictus, ya que los fabricantes de dispositivos construyen posiciones más sólidas combinando acceso y terapia en lugar de vender herramientas aisladas. Medtronic completó su adquisición de Scientia Vascular por 550 millones de USD en junio de 2026, añadiendo guías y productos de acceso por catéter para complementar su oferta neurovascular terapéutica, lo que respalda una contratación más amplia con centros integrales de ictus y permite una adquisición más estandarizada basada en kits.

Un enfoque clave son las plataformas diferenciadas de aspiración y trombectomía asistida por ordenador que simplifican la técnica y se dirigen a anatomías más difíciles de tratar y a oclusiones distales. Penumbra recibió la autorización de la FDA en junio de 2026 para THUNDERBOLT, un sistema de trombectomía por vacío asistida por ordenador (CAVT) para el ictus isquémico agudo, y avanzó en la generación de evidencia clínica al iniciar el estudio Forward en julio de 2026 para el ictus isquémico agudo distal. En paralelo, Perfuze recibió la autorización 510(k) de la FDA en marzo de 2026 para su catéter de aspiración Millipede88 destinado a la aspiración directa independiente. Más allá del ictus isquémico principal, la innovación de productos también se está ampliando hacia indicaciones neurovasculares de nicho respaldadas por vías regulatorias, incluida la aprobación HDE de la FDA en marzo de 2026 para el stent River de Serenity Medical destinado a la hipertensión intracraneal idiopática refractaria grave, lo que indica margen para dispositivos especializados con propuestas de valor clínico focalizadas.

Novedades recientes del sector

- Julio de 2026: Penumbra inició el estudio Forward, un ensayo clínico prospectivo internacional que evalúa la trombectomía mecánica y su enfoque de trombectomía por vacío asistida por ordenador (CAVT) para el ictus isquémico agudo distal. El programa refuerza la generación de evidencia clínica para la intervención en territorio distal y respalda debates más amplios de adopción con hospitales y pagadores a medida que el tratamiento avanza más allá de las oclusiones de grandes vasos.

- Junio de 2026: Medtronic completó su adquisición de Scientia Vascular por 550 millones de USD, añadiendo a su cartera productos de acceso neurovascular como guías y catéteres. El acuerdo profundiza la cobertura de procedimientos de extremo a extremo de Medtronic, desde el acceso hasta la terapia, agudizando su capacidad para competir por contratos de suministro neurointervencionista integrados.

- Junio de 2026: Penumbra recibió la autorización de la FDA de EE. UU. para THUNDERBOLT, un dispositivo de trombectomía por vacío asistida por ordenador (CAVT) para el ictus isquémico agudo, y también obtuvo el marcado CE en Europa para la misma plataforma. Las autorizaciones en ambas regiones amplían el alcance de comercialización y aumentan la presión competitiva sobre los enfoques convencionales de trombectomía al introducir un sistema tecnológicamente diferenciado basado en aspiración.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los dispositivos utilizados en procedimientos neurovasculares mínimamente invasivos basados en catéter para tratar afecciones como el ictus y los aneurismas intracraneales, en hospitales y centros neurológicos especializados. El dimensionamiento se elabora en términos de valor en el punto de venta hacia el entorno de prestación de servicios de salud.

Exclusiones de alcance: se excluyen los dispositivos de SNC no neurovasculares y las herramientas de neurocirugía general que no se utilizan para neurointervenciones endovasculares.

Descripción general de la segmentación

- Por Producto

- Dispositivos de Espirales y Embolización de Aneurismas

- Stents Divertidores de Flujo

- Sistemas de Angioplastia y Stenting Cerebral con Balón

- Dispositivos de Trombectomía Mecánica

- Embólicos Líquidos e Implantes Intrasaculares

- Por Aplicación

- Accidente Cerebrovascular Isquémico

- Aneurisma Cerebral

- Malformaciones/Fístulas Arteriovenosas

- Hemorragia Intracerebral

- Por Usuario Final

- Hospitales de Atención Terciaria

- Centros Especializados en Neurociencias

- Centros Quirúrgicos Ambulatorios y de Laboratorio de Cateterismo

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con fuentes públicas que ayudan a delinear los volúmenes de procedimientos, la carga de enfermedad y las señales de política que pueden afectar la adopción. Utilizamos a la Organización Mundial de la Salud para el contexto de la carga del ictus, a los CDC de EE. UU. para las tendencias de factores de riesgo relacionados, y a la OCDE para indicadores comparables de sistemas de salud en las principales economías.

También revisamos divulgaciones regulatorias y de seguridad, así como literatura médica, para entender qué categorías de dispositivos se están utilizando y cómo están cambiando los patrones de práctica clínica. Las fuentes ilustrativas incluyen las bases de datos de dispositivos de la FDA de EE. UU., los avisos regulatorios centrados en Europa, las revistas revisadas por pares indexadas en PubMed y los sitios web de sociedades de ictus y neurointervencionismo. Los informes anuales de las empresas, las presentaciones a inversores y los comunicados de prensa de fuentes fiables se utilizan para verificar la combinación de productos, la exposición regional y los comentarios sobre precios, y se recurre selectivamente a una suscripción de pago para datos financieros de empresas y bases de datos de patentes cuando las divulgaciones públicas son escasas. Estas fuentes no son exhaustivas, y se utilizaron muchos otros documentos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el conjunto de la demanda y la lógica de precios con personas que observan el mercado a diario, incluidos los equipos de adquisiciones hospitalarias, los médicos neurointervencionistas, los distribuidores y los gerentes de producto. Dado que este es un mercado global, las aportaciones se verifican en Asia-Pacífico, EMEA y las Américas, de modo que los patrones regionales de reembolso, los cambios en el lugar de atención y la madurez de las vías de tratamiento del ictus se reflejen en las suposiciones finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | Asia-Pacífico: 47% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 41% | EMEA: 31% |

| Actores más pequeños: 17% | Gerentes: 45% | Américas: 22% |

Dimensionamiento del mercado y previsión

El modelo principal utiliza un enfoque descendente en el que la prevalencia de la enfermedad y la lógica de la cohorte tratada se traducen en volúmenes de procedimientos probables, que luego se convierten en valor utilizando la combinación de dispositivos y los rangos de precio de venta promedio. Para mantener totales realistas, corroboramos los resultados con comprobaciones ascendentes selectivas, como el precio de venta promedio muestreado multiplicado por el volumen para los principales grupos de dispositivos, además de conversaciones con los canales sobre el rendimiento de unidades en los principales centros asistenciales.

Las variables del modelo incluyen la incidencia del ictus isquémico y las tasas de elegibilidad para trombectomía, las tasas de tratamiento del aneurisma intracraneal, el número promedio de dispositivos utilizados por procedimiento (por ejemplo, coils, stents y catéteres auxiliares), los cambios en la combinación hacia la trombectomía y la desviación de flujo, y la evolución de precios impulsada por licitaciones e introducciones de nuevos productos. Cuando ciertos países cuentan con datos públicos limitados, utilizamos indicadores sustitutivos como el número de centros neurointervencionistas, la densidad de especialistas y los patrones de importación, y luego ajustamos con retroalimentación primaria para que el tratamiento de las brechas sea coherente.

Para la previsión, se aplica un análisis de escenarios en torno a un caso base informado por el consenso de expertos sobre factores como la ampliación de las ventanas de trombectomía, las actualizaciones de directrices y la estabilidad del reembolso. Los escenarios se traducen en trayectorias de crecimiento anual, que luego se verifican por su razonabilidad frente a las tendencias de crecimiento de los procedimientos y los cambios de precios esperados.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples comprobaciones para detectar a tiempo los saltos inusuales y poder corregir las suposiciones antes de la aprobación final. Comparamos los totales modelados con señales independientes, como la dirección de las tendencias de los procedimientos, los ciclos presupuestarios hospitalarios para consumibles de alto valor y los patrones de adopción regionales, y luego investigamos las variaciones significativas a nivel de país y de grupo de dispositivos.

Se sigue una revisión interna de varios pasos, y se activan nuevos contactos cuando cambia una suposición clave, como una actualización de reembolso, una alerta de seguridad o un cambio repentino en los volúmenes de procedimientos. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales. Antes de la entrega, se realiza una nueva revisión para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de dispositivos neurointervencionistas de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos neurointervencionistas suelen diferir porque cada editor selecciona una lista de dispositivos, una base de precios y un año base, y luego aplica diferentes supuestos de crecimiento. Las diferencias también surgen según si una fuente sigue una visión impulsada por procedimientos, mientras que otra se basa más en narrativas amplias de envíos de dispositivos.

Algunas estimaciones incluyen agrupaciones más amplias de dispositivos neurovasculares o utilizan años base más tempranos con curvas de adopción más rápidas para la trombectomía y la desviación de flujo. En Mordor Intelligence, el dimensionamiento se mantiene dentro de las categorías de dispositivos neurointervencionistas vinculadas a los procedimientos neuro endovasculares, y los dispositivos de SNC no neurovasculares no se cuentan, lo que cambia el total incluso antes de aplicar las opciones de previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,84 mil millones de USD (2026) | |

| Consultora Global A | 3,00 mil millones de USD (2023) | Utiliza un año base más temprano y aplica una trayectoria de crecimiento más alta hacia 2031, y el alcance divulgado es lo suficientemente amplio como para que categorías de dispositivos neurovasculares adyacentes puedan quedar incluidas junto con los productos neurointervencionistas principales. |

| Oficina de Investigación del Sector B | 2,10 mil millones de USD (2024) | Parte de un valor de 2024 más limitado y parece basarse más en supuestos de crecimiento macro, con un detalle limitado sobre la combinación de dispositivos, la evolución del precio de venta promedio y los pasos de validación a nivel de país, lo que puede reducir el total. |

La dispersión de la tabla se explica principalmente por las decisiones de alcance y por cómo se proyecta hacia los años de previsión el impulso de los procedimientos y los precios del año base. Al vincular la demanda a las cohortes tratadas, el uso de dispositivos por procedimiento y los rangos de precios prácticos, el modelo se mantiene trazable a insumos que pueden verificarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Qué productos dominan las ventas globales de dispositivos neurointervencionales?

Los dispositivos de espirales y embolización de aneurismas lideraron con una cuota del 37,68% en 2025, lo que refleja una aceptación clínica consolidada.

¿A qué velocidad crece la trombectomía mecánica?

Los ingresos de la trombectomía mecánica crecen a una CAGR del 6,42% entre 2026 y 2031, lo que la convierte en la clase de productos de más rápido avance.

¿Qué región expande el mercado más rápidamente?

Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 5,28%, impulsada por las reformas regulatorias y el mayor acceso a la atención sanitaria.

¿Dónde se realizan hoy la mayoría de los procedimientos?

Los hospitales de atención terciaria realizaron el 70,62% de las intervenciones en 2025 debido a sus capacidades integrales para el tratamiento del accidente cerebrovascular.

¿Cuáles son las principales restricciones que limitan el crecimiento?

Los prolongados plazos de aprobación regulatoria multirregional y la escasez global de neurointervencionalistas capacitados moderan la expansión.

¿Cuál es la aprobación reciente de la FDA más significativa?

La aprobación del tenecteplase en marzo de 2025 ofrece la primera opción trombolítica nueva para el accidente cerebrovascular isquémico agudo en 30 años, agilizando los flujos de trabajo.

¿Cuál es el tamaño actual del mercado global de dispositivos neurointervencionales?

El mercado está valorado en USD 2.840 millones en 2026 y está proyectado para alcanzar USD 3.550 millones en 2031.

Última actualización de la página el: