Tamaño y Participación del Mercado de Neuroendoscopia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

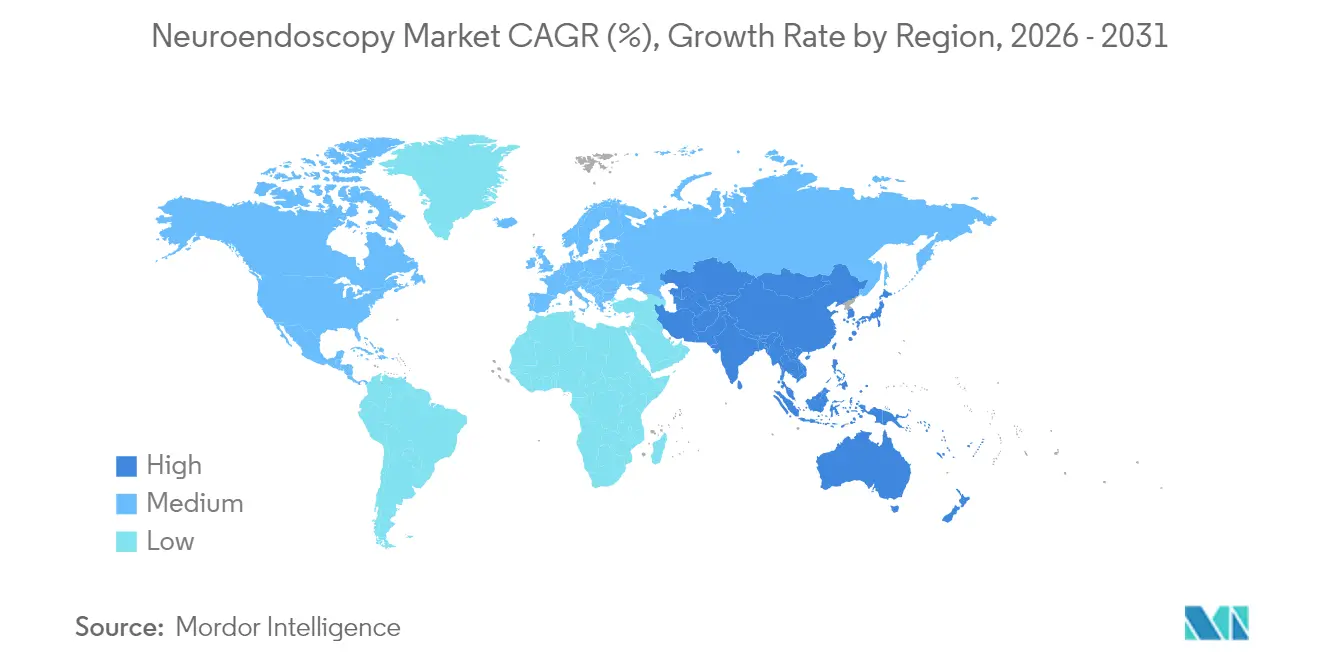

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

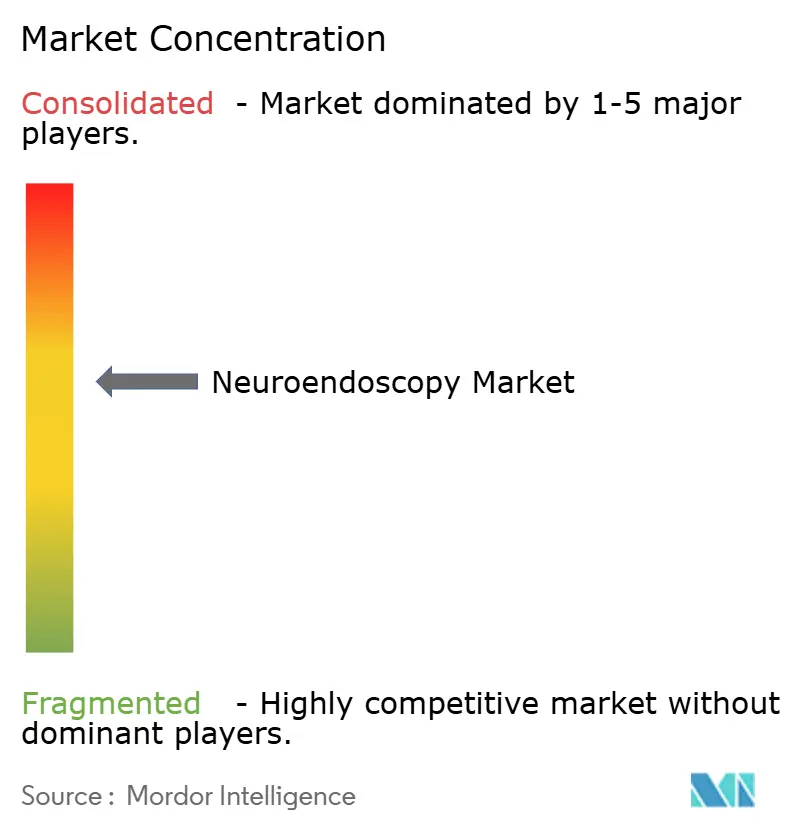

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neuroendoscopia por Mordor Intelligence

Se espera que el tamaño del mercado de neuroendoscopia crezca de USD 3,45 mil millones en 2025 a USD 3,63 mil millones en 2026 y se prevé que alcance USD 4,7 mil millones en 2031 a una CAGR del 5,30% durante 2026-2031. Esta expansión refleja la creciente preferencia por procedimientos mínimamente invasivos que acortan la recuperación al tiempo que preservan la función neurológica. El impulso se sostiene por la fertilización cruzada entre óptica de alta definición, software de navegación, robótica y análisis de imágenes impulsado por inteligencia artificial, que en conjunto amplían las aplicaciones de la neurocirugía endoscópica y elevan la precisión de los procedimientos. Los instrumentos desechables —aunque todavía son una minoría— están ganando participación a medida que se intensifican las prioridades de control de infecciones, y la creciente base instalada de torres integradas con navegación reduce las barreras para la adopción clínica. La dinámica competitiva sigue siendo moderadamente concentrada: las grandes multinacionales aprovechan la distribución global y la escala de I+D, aunque los participantes especializados están avanzando en dispositivos de un solo uso y plataformas específicas para pediatría. Persisten vientos en contra donde los hospitales tienen dificultades para financiar equipos de capital y donde la pronunciada curva de aprendizaje ralentiza la adopción por parte de los cirujanos, especialmente fuera de los centros de primer nivel.

Conclusiones Clave del Informe

- Por aplicación, los procedimientos transcraniales se expandieron a una CAGR del 9,12% hasta 2031, mientras que las técnicas intraventriculares retuvieron una participación de ingresos del 42,30% en 2025.

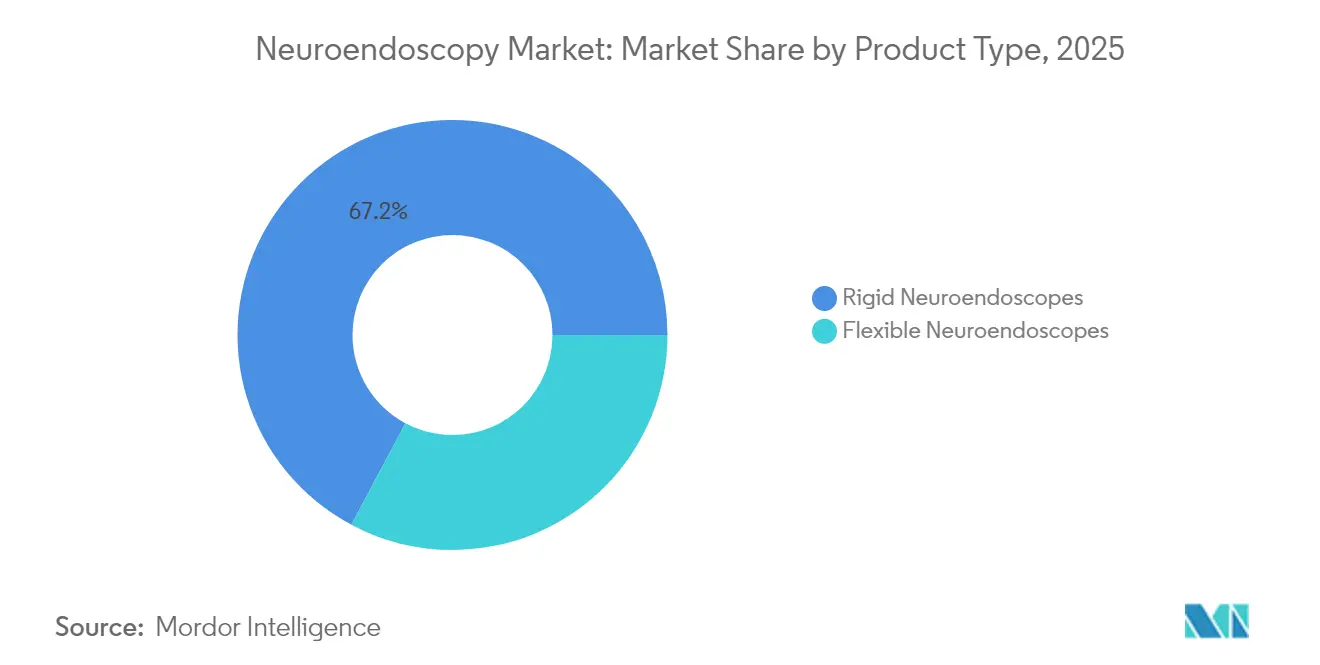

- Por tipo de producto, los endoscopios rígidos mantuvieron el 67,20% de la participación del mercado de neuroendoscopia en 2025; se proyecta que los endoscopios flexibles escalen a una CAGR del 8,06% hasta 2031.

- Por usabilidad, los instrumentos reutilizables representaron el 66,25% del tamaño del mercado de neuroendoscopia en 2025; la categoría desechable registra una CAGR del 7,62% hasta 2031.

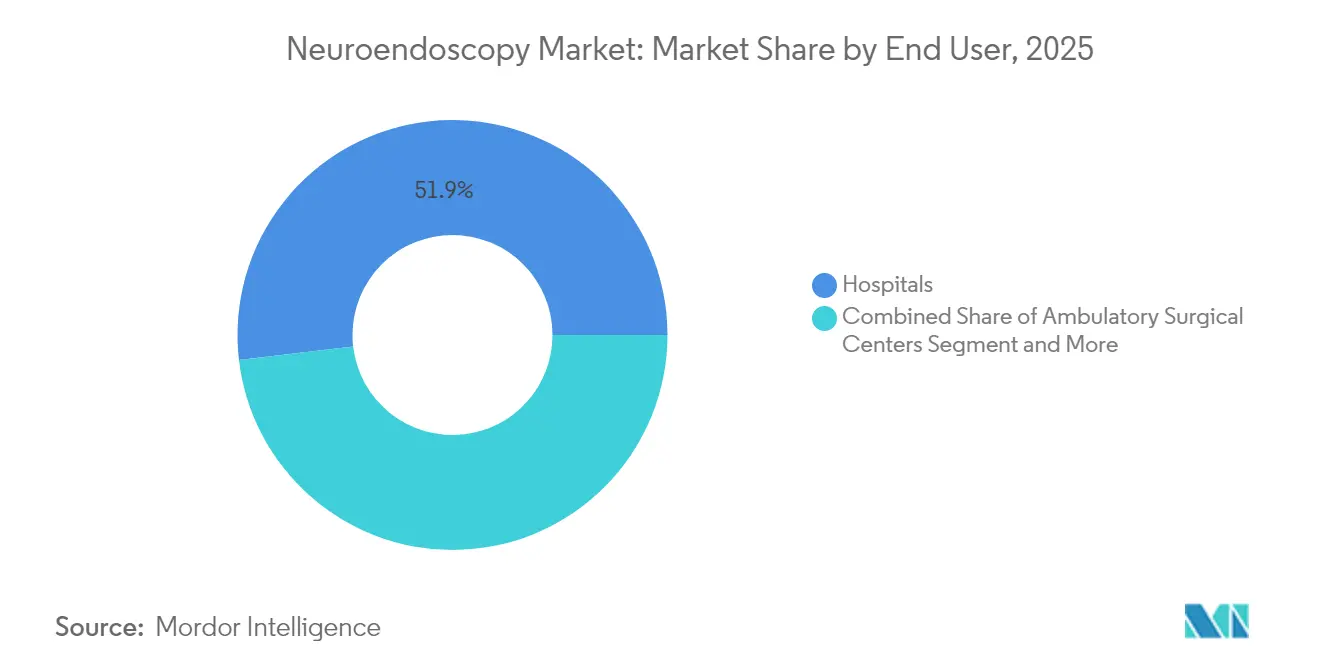

- Por usuario final, los hospitales controlaron el 51,85% del tamaño del mercado de neuroendoscopia en 2025, mientras que los centros ambulatorios registrarán una CAGR del 7,74% entre 2026-2031.

- Por demografía del paciente, los adultos representaron el 69,10% del tamaño del mercado en 2025 y la cohorte pediátrica se expande a una CAGR del 7,28% hasta 2031.

- Por geografía, América del Norte dominó con el 37,40% de los ingresos en 2025; Asia-Pacífico registra la CAGR regional más rápida del 8,83% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neuroendoscopia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Global de Tumores Cerebrales y de la Base del Cráneo Aumento de la Demanda de Neuroendoscopia Mínimamente Invasiva | +1,8 | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Óptica, Visualización y Navegación que Mejoran los Resultados Clínicos | +1,2 | América del Norte, Europa y mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Sanitaria y la Capacidad de Neurocirugía en Economías Emergentes | +1,5 | Núcleo de Asia-Pacífico (China, India), con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Políticas Regulatorias y de Reembolso Favorables que Apoyan la Adopción de Dispositivos Neuroendoscópicos | +0,9 | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Susceptibilidad de la Población Envejecida a los Trastornos Neurológicos que Estimula los Volúmenes de Procedimientos | +1,1 | Global, con mayor impacto en Japón, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Tumores Cerebrales y de la Base del Cráneo que Aumenta la Demanda de Neuroendoscopia Mínimamente Invasiva

La prevalencia global de trastornos del sistema nervioso afecta a 3.800 millones de personas, y los tumores del sistema nervioso central imponen una creciente morbilidad. El glioblastoma multiforme sigue siendo difícil de tratar, lo que impulsa a los cirujanos a adoptar enfoques que reduzcan la disrupción cortical mientras logran la máxima resección segura. Estudios clínicos publicados en 2024 muestran que las resecciones neuroendoscópicas requieren áreas de craneotomía hasta un 70% más pequeñas que la microcirugía convencional, con tasas de extirpación comparablemente altas y menor incidencia de complicaciones. Estos resultados refuerzan el cambio hacia técnicas mínimamente invasivas a medida que aumentan las cargas de casos.

Avances Tecnológicos en Óptica, Visualización y Navegación que Mejoran los Resultados Clínicos

La reconstrucción 3D en tiempo real combinada con la neuroendoscopia ha mejorado la precisión de la colocación de derivaciones para la hidrocefalia, reduciendo las complicaciones por mala posición en ensayos multicéntricos recientes. Los brazos robóticos diseñados específicamente estabilizan la instrumentación en corredores estrechos y proporcionan filtración de temblor submilimétrico, extendiendo el alcance a lesiones previamente inaccesibles. En conjunto, estos avances aumentan la confianza del cirujano y están acortando los tiempos operatorios en los centros de adopción temprana.

Expansión de la Infraestructura Sanitaria y la Capacidad de Neurocirugía en Economías Emergentes

China e India están asignando presupuestos de capital récord a quirófanos de neurocirugía, y los proveedores nacionales están lanzando endoscopios de un solo uso a precios competitivos que superan a las importaciones. El Instituto Sri Sathya Sai de India ha demostrado que un modelo sin costo para el paciente puede realizar 34.000 neurocirugías en dos décadas con plataformas endoscópicas modernas, destacando la viabilidad de la expansión de volumen en contextos con recursos limitados[1]Sumit Thakar et al., "Neurocirugía Basada en Valor, Sin Costo Para el Paciente…," LWW.COM, lww.com.

Políticas Regulatorias y de Reembolso Favorables que Apoyan la Adopción de Dispositivos Neuroendoscópicos

Un análisis de costo-efectividad de 2024 que comparó la terapia láser guiada por resonancia magnética con la craneotomía abierta para la necrosis por radiación reportó una razón de costo-efectividad incremental de –USD 183.464 por año de vida ajustado por calidad (AVAC) debido a una menor duración de la estancia y tasas de complicaciones. La evidencia de que las vías mínimamente invasivas reducen los gastos está influyendo en las decisiones de cobertura de los pagadores en Estados Unidos y Europa, acelerando los ciclos de adquisición de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento de los Sistemas Neuroendoscópicos Avanzados que Restringen la Adopción en Entornos con Recursos Limitados | -1,2 | Global, con mayor impacto en regiones en desarrollo | Mediano plazo (2-4 años) |

| Pronunciada Curva de Aprendizaje y Formación Limitada de Cirujanos que Afecta las Tasas de Adopción de Procedimientos | -0,8 | Global, con mayor impacto en regiones con menos centros de formación especializados | Corto plazo (≤ 2 años) |

| Preocupaciones sobre el Reprocesamiento de Dispositivos, la Esterilidad y los Litigios Asociados | -0,6 | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de Sistemas Avanzados que Restringen la Adopción

La adquisición de torres listas para neuronavegación, cámaras de alta resolución y endoscopios rígidos a menudo supera el presupuesto anual de equipos de un departamento en entornos de bajos ingresos. Los contratos continuos de calibración y servicio tensan aún más las finanzas, ampliando la brecha entre las instalaciones de ingresos altos y medios donde las necesidades neuroquirúrgicas están aumentando.

Pronunciada Curva de Aprendizaje y Formación Limitada de Cirujanos que Afecta las Tasas de Adopción

La neurocirugía endoscópica exige destreza en la manipulación bimanual dentro de campos reducidos. Las encuestas muestran que casi un tercio de los cirujanos duda en adoptarla debido a oportunidades de formación insuficientes y al riesgo percibido de complicaciones durante los primeros casos[2]"Perspectivas de los Cirujanos de Columna Australianos sobre la Cirugía de Columna Endoscópica," E-NEUROSPINE.ORG, e-neurospine.org. Los directores de programas están ampliando los planes de estudio basados en simuladores, aunque la capacidad sigue siendo inadecuada en relación con la demanda global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Rígidos Dominan Mientras los Desechables Ganan Impulso

Los endoscopios rígidos capturaron el 67,20% de los ingresos de 2025, sustentando la ventaja de participación del mercado de neuroendoscopia de los sistemas que ofrecen óptica cristalina adecuada para los corredores intraventriculares y de la base del cráneo. Los endoscopios flexibles se aceleran a una CAGR del 8,06% de 2026 a 2031. Los fabricantes están reduciendo los diámetros de la punta distal por debajo de 4 mm e integrando cámaras de chip en la punta que rivalizan con sus contrapartes reutilizables en resolución. Las superposiciones de realidad aumentada ahora proyectan puntos de referencia anatómicos directamente en las pantallas del cirujano, una capacidad bajo evaluación en ensayos multicéntricos.

Los avances en óptica de polímeros y el embalaje reciclable tienen como objetivo mitigar las preocupaciones ambientales citadas por los comités de sostenibilidad hospitalaria. Las evaluaciones tempranas del ciclo de vida sugieren que la producción neutra en carbono de modelos seleccionados de un solo uso es alcanzable si los insumos de energía renovable superan el 60% del consumo total de fabricación. A medida que los precios se acercan entre los kits reutilizables premium y los conjuntos desechables llave en mano, los hospitales están recalibrando los análisis de valor que consideran el tiempo de inactividad debido a daños en el endoscopio o retrasos en la descontaminación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usabilidad: Los Instrumentos Reutilizables Enfrentan Desafíos de Sostenibilidad

Las unidades reutilizables comprenden el 66,25% del tamaño del mercado de neuroendoscopia de 2025 gracias a la amortización a lo largo de cientos de procedimientos. Sin embargo, los protocolos de descontaminación requieren flujos de trabajo de múltiples pasos que aumentan los costos laborales y químicos al tiempo que exponen a las instalaciones a incumplimientos de conformidad. El Instituto Nacional para la Excelencia en Salud y Atención (NICE) ha advertido que los endoscopios de un solo uso pueden ser poco rentables cuando existe una infraestructura de reprocesamiento de alto rendimiento, aunque también reconoce los fallos de reprocesamiento como un punto crítico de litigios.

Los cambios en el diseño industrial —cables de luz desmontables, ventanas de zafiro resistentes a los arañazos y mecanismos de angulación reforzados— están extendiendo la vida útil de los endoscopios reutilizables más allá de 2.000 ciclos, inclinando las curvas de costos a favor de su retención. El trabajo paralelo en polímeros biodegradables para canales de un solo uso señala una eventual convergencia donde se pueden cumplir simultáneamente los criterios clínicos, económicos y ambientales.

Por Aplicación: Los Enfoques Transcraniales Amplían los Horizontes de los Procedimientos

Las cirugías intraventriculares, lideradas por la ventriculostomía endoscópica del tercer ventrículo, mantuvieron el 42,30% de los ingresos de 2025. El tamaño del mercado de neuroendoscopia para las técnicas transcraniales está creciendo más rápidamente, registrando una CAGR del 9,12% a medida que las entradas supraorbitales de cerradura de llave permiten el acceso a aneurismas, meningiomas y craneofaringiomas mientras limitan la extracción ósea a una apertura promedio de 3,77 cm. Las series clínicas documentan resultados favorables del 81% para el clipaje de aneurismas con este enfoque híbrido y del 89% para las lesiones que ocupan espacio.

Las vías endonasales siguen siendo fundamentales para los adenomas hipofisarios; las cohortes aleatorizadas que incorporaron una sonda gástrica de reserva durante la resección registraron menor náusea postoperatoria, puntuaciones reducidas de dolor de garganta y estancias hospitalarias más cortas. La diversificación hacia la asistencia en bypass cerebrovascular y la fenestración de quistes intradurales espinales subraya la utilidad en expansión, posicionando el crecimiento del mercado de neuroendoscopia en múltiples subespecialidades.

Por Usuario Final: Los Centros Ambulatorios Impulsan la Migración de Procedimientos

Los hospitales retuvieron el 51,85% de los ingresos de 2025, ya que las resecciones complejas de tumores y los casos agudos de hidrocefalia requieren respaldo de unidades de cuidados intensivos. Sin embargo, los centros quirúrgicos ambulatorios registran una CAGR del 7,74% hasta 2031, impulsados por los pagadores que dirigen biopsias electivas y fenestración de quistes de bajo riesgo a centros de menor costo. Las eficiencias en el flujo de trabajo —incluido el alta el mismo día y los precios agrupados— mejoran la satisfacción del paciente y liberan camas de hospitalización para atención de mayor complejidad. También están surgiendo clínicas especializadas dedicadas a la patología de la base del cráneo o la hidrocefalia pediátrica, aprovechando la experiencia enfocada para acortar las listas de espera.

Los institutos académicos continúan generando innovación en técnicas y mantienen recuentos de procedimientos constantes pero menores; su influencia en las guías clínicas y la formación de cirujanos amplifica la adopción posterior en los centros comunitarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Demografía del Paciente: Las Aplicaciones Pediátricas Muestran un Crecimiento Acelerado

Los adultos representan el 69,10% de los procedimientos de 2025, aunque los casos pediátricos están creciendo a una CAGR del 7,28% dada la capacidad de la neuroendoscopia para preservar el tejido neural en desarrollo. La ventriculostomía endoscópica del tercer ventrículo con cauterización del plexo coroideo ahora rivaliza con la derivación en lactantes, ofreciendo tasas reducidas de infección y revisión. Hasta el 56,7% de los pacientes pediátricos con tumores cerebrales presentan hidrocefalia, lo que hace que la endoscopia ventricular sea parte integral de la atención multidisciplinaria. Los informes de casos detallan su papel en el tratamiento combinado del meduloblastoma diseminado, validando aún más la versatilidad de la modalidad.

Los endoscopios miniaturizados —diámetros externos inferiores a 2 mm— y las pinzas de biopsia flexibles adaptadas a ventrículos más pequeños han mejorado los perfiles de seguridad. Los lanzamientos de dispositivos centrados en pediatría representan, por tanto, una frontera de crecimiento estratégico para los fabricantes que buscan diferenciación.

Análisis Geográfico

América del Norte lideró con el 37,40% de los ingresos en 2025, respaldada por redes hospitalarias avanzadas, vías rápidas de autorización de la Administración de Alimentos y Medicamentos (FDA) y alta densidad de formación neuroquirúrgica. Las plataformas de planificación aumentadas con inteligencia artificial se integran cada vez más con los sistemas de navegación, afinando los márgenes de resección y reforzando las tasas de éxito en el primer intento.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,83% hasta 2031. El envejecimiento de la población de Japón, junto con la cobertura universal, impulsa sólidos ciclos de renovación de equipos. Los productores nacionales de China, como Scivita Medical Technology, están desafiando a los titulares extranjeros, señalando un cambio en la combinación de proveedores. La expansión de hospitales públicos y privados en India está ampliando el acceso a quirófanos endoscópicos, mientras que los intercambios de formación con centros globales elevan los niveles de competencia en los procedimientos.

Europa mantiene una participación significativa a medida que los sistemas nacionales de salud fomentan estrategias mínimamente invasivas para reducir las estancias hospitalarias. Oriente Medio y África están siendo testigos de inversiones específicas en centros terciarios dentro del Consejo de Cooperación del Golfo y Sudáfrica. En América Latina, Brasil y Argentina lideran la adopción, respaldados por asociaciones académicas y alcance benéfico; la Fundación de Alcance en Neurocirugía ha demostrado un impacto escalable a través de 1.985 cirugías realizadas en entornos con recursos limitados.

Panorama regulatorio

Los sistemas y accesorios de neuroendoscopia se regulan como dispositivos médicos, y el acceso al mercado suele requerir una revisión previa a la comercialización y el cumplimiento de un sistema de calidad. En los Estados Unidos, el Centro de Dispositivos y Salud Radiológica (CDRH) de la FDA supervisa el registro de establecimientos y la inclusión en listados de dispositivos, y generalmente exige una notificación 510(k) o, para indicaciones de mayor riesgo, una Aprobación Previa a la Comercialización. Esto se combina con el cumplimiento del Reglamento del Sistema de Gestión de Calidad (21 CFR 820), que afecta los controles de diseño, el etiquetado y la trazabilidad postcomercialización de endoscopios, sistemas de cámara y componentes de navegación conectados utilizados en los flujos de trabajo neuroquirúrgicos.

En Europa, el Reglamento (UE) 2017/745 (MDR) regula la comercialización de dispositivos de neuroendoscopia, con requisitos reforzados de evidencia clínica, vigilancia postcomercialización y evaluación de conformidad por parte de organismos notificados. El texto consolidado del MDR, vigente desde enero de 2026, refleja ajustes en curso, y la Comisión Europea también ha impulsado cambios orientados a reducir la carga administrativa y mejorar la disponibilidad de dispositivos (incluida una propuesta de 2025 para enmendar el MDR/IVDR). En cuanto a la alineación de normas, la norma ISO 8600-1:2025 proporciona terminología para endoscopios y requisitos generales de seguridad y desempeño, respaldando expectativas armonizadas entre fabricantes y reguladores, complementadas por esfuerzos de convergencia internacional bajo el Foro Internacional de Reguladores de Dispositivos Médicos (IMDRF).

Panorama Competitivo

La concentración del mercado es moderada: Medtronic, KARL STORZ y Olympus se apoyan en su alcance global, pero las empresas especializadas están reduciendo la brecha mediante I+D enfocada. La aprobación de la FDA de Medtronic en 2024 para la estimulación cerebral profunda en estado de vigilia subraya su liderazgo en plataformas integradas que se complementan con las torres de neuroendoscopia. KARL STORZ amplió su línea de visualización de un solo uso en abril de 2025, apuntando a segmentos sensibles al control de infecciones. ClearPoint Neuro ha invertido en sistemas estereotácticos guiados por resonancia magnética compatibles con puertos endoscópicos, mejorando el monitoreo de trayectoria en tiempo real.

Las solicitudes de patentes destacan algoritmos de seguimiento de instrumentos que reconocen automáticamente el tipo y la orientación de la herramienta, prometiendo reducir los despliegues en sitios incorrectos y agilizar los registros quirúrgicos digitales. Los competidores regionales se concentran en niveles de precios más bajos e indicaciones pediátricas. Quedan oportunidades para diseñar endoscopios de un solo uso más ecológicos, integrar imágenes de fluorescencia y desarrollar torres portátiles para misiones de neurocirugía de campo.

Líderes de la Industria de Neuroendoscopia

Adeor Medical AG

B. Braun Melsungen AG

Clarus Medical

KARL STORZ SE & Co. KG

Machida Endoscope Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La integración del quirófano en torno a la navegación, la robótica y la visualización representa un espacio en blanco clave para los flujos de trabajo de neuroendoscopia, particularmente donde los hospitales ya están invirtiendo en torres integradas con navegación y plataformas quirúrgicas digitales. En los Estados Unidos, Medtronic recibió la autorización de la FDA en marzo de 2026 para su sistema quirúrgico Stealth AXiS destinado a procedimientos craneales y de otorrinolaringología, lo que resalta la continua comercialización respaldada por reguladores de planificación integrada, navegación y asistencia robótica que puede combinarse con visualización endoscópica en corredores complejos. En junio de 2026, Medtronic y KARL STORZ anunciaron una colaboración estratégica en los Estados Unidos para integrar las capacidades de la plataforma de Medtronic con el hardware de visualización de KARL STORZ, subrayando la demanda de ecosistemas interoperables en lugar de endoscopios independientes. Esto también genera espacio para fabricantes de accesorios y proveedores de software que puedan reducir el tiempo de preparación, mejorar la orientación intraoperatoria y estandarizar la documentación de casos.

Las estrategias de productos de un solo uso orientadas al control de infecciones siguen siendo un punto de diferenciación en la decisión de compra, donde la carga de reprocesamiento, las preocupaciones de esterilidad y la exposición a litigios influyen en las decisiones de adquisición, especialmente en centros de alto volumen y entornos con capacidad limitada de procesamiento estéril. Una señal concreta es que Brain Navi Biotechnology recibió en junio de 2026 la aprobación de la FDA de Taiwán para su neuroendoscopio de un solo uso KrystoLens, lo que respalda una comercialización geográfica más amplia de las opciones desechables de neuroendoscopia más allá de los mercados de adopción temprana. Junto con la comercialización, el impulso investigador en torno a las hojas de ruta de visión artificial y la navegación de realidad mixta (incluido el trabajo del proyecto AENEAS publicado en 2026) y las técnicas totalmente endoscópicas de cuatro manos reportadas en la literatura clínica de 2026 apuntan a la ampliación de indicaciones y la estandarización de técnicas, reforzando la necesidad de instrumentos de menor diámetro, plataformas orientadas a pediatría y soluciones de capacitación que acorten la curva de aprendizaje manteniendo la seguridad en canales de trabajo estrechos.

Desarrollos recientes del sector

- Junio de 2026: Medtronic y KARL STORZ anunciaron una colaboración estratégica en los Estados Unidos para integrar las capacidades de la plataforma de Medtronic con el hardware de visualización endoscópica de KARL STORZ para soluciones integradas de otorrinolaringología. Este movimiento refuerza el cambio del mercado hacia ecosistemas de quirófano interoperables y habilitados para la navegación que pueden extenderse a flujos de trabajo adyacentes a la neuroendoscopia. También aumenta la presión competitiva sobre las pilas de visualización independientes a medida que los hospitales estandarizan plataformas integradas.

- Octubre de 2025: KARL STORZ anunció la autorización de la FDA para su sistema insuflador y de evacuación de humo ENDOFLATOR. Aunque no es específico para la neuroendoscopia intracraneal, la autorización fortalece la cartera estadounidense de la compañía en equipos de capital para endoscopia que respaldan la visibilidad y la seguridad procedimental en entornos mínimamente invasivos. La base instalada más amplia puede influir en las relaciones de compra en paquete y de servicio en hospitales que adquieren múltiples modalidades de endoscopia.

- Enero de 2024: EndoSound obtuvo la autorización 510(k) de la FDA para el EndoSound Vision System, destinado a la guía por ultrasonido de alta resolución durante procedimientos neuroendoscópicos. Esto amplía la comercialización de imágenes complementarias intraoperatorias que pueden mejorar la orientación y la percepción situacional en casos donde la línea de visión óptica es limitada. La autorización también respalda la continua integración de modalidades de imagen en los flujos de trabajo y decisiones de compra de neuroendoscopia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de neuroendoscopia se define como los ingresos generados por sistemas de neuroendoscopia y artículos relacionados de uso en procedimientos empleados para visualizar y tratar afecciones dentro de la cavidad craneal a través de vías de acceso mínimamente invasivas.

Exclusiones de alcance: los servicios, los programas exclusivamente de capacitación y las herramientas generales de neurocirugía que no son específicas de la neuroendoscopia quedan excluidos del valor de mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Neuroendoscopios Rígidos

- Videoendoscopios

- Fibroendoscopios

- Neuroendoscopios Flexibles

- Neuroendoscopios Rígidos

- Por Usabilidad

- Neuroendoscopios Reutilizables

- Neuroendoscopios Desechables / de Un Solo Uso

- Por Aplicación (Tipo de Cirugía)

- Neuroendoscopia Transnasal

- Neuroendoscopia Intraventricular

- Neuroendoscopia Transcraneal

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Institutos de Investigación y Académicos

- Por Demografía del Paciente

- Adulto

- Pediátrico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de hechos sobre la adopción de procedimientos, la carga de enfermedad y los casos en que la neuroendoscopia es clínicamente preferida, para luego relacionarla con la disponibilidad de dispositivos y los patrones de compra. Utilizamos referencias públicas y oficiales como publicaciones de los CDC y los NIH, estadísticas de salud de la OMS, datos de salud de la OCDE, y literatura sobre procedimientos y resultados en revistas de neurocirugía revisadas por pares. Cuando resultó útil, también revisamos bases de datos regulatorias como la base de datos de dispositivos y retiros de la FDA, así como avisos de licitaciones públicas u hospitalarias en países seleccionados.

Para traducir estas señales en un modelo de mercado viable, también revisamos informes anuales de empresas, presentaciones para inversores, comunicados de prensa y anuncios de distribuidores sobre lanzamientos de productos y cambios de cartera. Se utilizó una suscripción de pago centrada en información financiera y noticias corporativas para verificar la exposición de ingresos y las acciones corporativas, y una base de datos de patentes de pago nos ayudó a comprender la intensidad de la I+D y la dirección tecnológica. Estas fuentes son ilustrativas y no exhaustivas, y también se utilizaron referencias públicas adicionales para recopilar datos, verificar supuestos y reducir el sesgo interpretativo.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para verificar la coherencia del conjunto de demanda y la lógica de precios mediante entrevistas y encuestas con partes interesadas en la adquisición hospitalaria, cirujanos, equipos de ingeniería clínica, distribuidores y gerentes de producto enfocados en dispositivos. Dado que se trata de un mercado global, la cobertura se equilibró entre sistemas de salud maduros y en desarrollo, de modo que el modelo refleja las diferencias en los volúmenes de procedimientos, las prácticas de reprocesamiento y los ciclos de compra.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos de alto nivel (CXO): 15% | APAC: 47% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 37% | EMEA: 30% |

| Empresas más pequeñas: 17% | Gerentes: 48% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la idoneidad y la adopción de procedimientos se traducen en un conjunto tratable, que luego se convierte en demanda de dispositivos y consumibles utilizando patrones de uso y reemplazo. El modelo utiliza insumos como la combinación de procedimientos de neuroendoscopia (transnasal, intraventricular y transcraneal), los ciclos de reemplazo de la base instalada de endoscopios y sistemas de cámara, las preferencias de uso reutilizable frente a desechable, los precios promedio de venta por categoría de equipo y los ciclos típicos de presupuesto de capital en hospitales y centros especializados. Una vez formados los totales principales, se aplican verificaciones selectivas de abajo hacia arriba utilizando puntos de precio muestreados, retroalimentación de canales y desgloses de exposición de ingresos de proveedores para ajustar cualquier brecha desproporcionada.

Las previsiones se elaboraron mediante análisis de escenarios respaldados por señales de gasto de capital hospitalario a corto plazo y expectativas de expertos en torno a los cambios hacia el uso desechable, la adopción de flujos de trabajo asistidos por navegación y la estabilidad del reembolso. Cuando la evidencia de abajo hacia arriba es más limitada para países más pequeños, los supuestos se completan utilizando indicadores sustitutos, como la densidad de centros de neurocirugía y las tasas de crecimiento regional de procedimientos, y luego se vuelven a probar en seguimientos primarios antes de finalizar.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para mantener la cifra final alineada con la actividad clínica real y el comportamiento de compra. Comparamos los resultados con señales independientes, como tendencias de procedimientos, la dirección del gasto de capital hospitalario y comentarios sobre envíos de productos encontrados en actualizaciones públicas, y luego investigamos cualquier variación significativa revisando definiciones, el momento de conversión de divisas y los desgloses de precio-volumen. Si un supuesto cambia el total más de lo esperado, se activan llamadas de seguimiento con el tipo de encuestado más relevante, por ejemplo, adquisiciones para cambios de precios y cirujanos para cambios de uso.

Antes de la aprobación final, el modelo pasa por etapas de revisión de analistas que incluyen la detección de valores atípicos, verificaciones de coherencia interanual y una revisión de la lógica entre regiones. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como acciones regulatorias significativas o movimientos notables de precios. Se completa una última revisión previa a la entrega para que los clientes reciban la visión más actualizada disponible en el momento de la publicación.

Comparación del tamaño del mercado de neuroendoscopia de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la neuroendoscopia pueden variar ampliamente, incluso cuando parecen cubrir productos similares, porque el alcance subyacente y el manejo temporal no siempre son consistentes. Las diferencias suelen manifestarse en lo que se cuenta como mercado de dispositivos frente a un ecosistema de procedimientos más amplio, en cómo se valora el uso desechable y en si las cifras se actualizan según cambios de precios recientes.

Un factor derivado de la actualización suele ser el principal impulsor de la brecha, ya que el momento de conversión de divisas, la lógica de precio de lista frente a precio de transacción, y los patrones de compra hospitalaria de fin de año pueden cambiar el total del año en curso. La otra división común es la elección de límites, donde algunas estimaciones se centran estrechamente en dispositivos y desechables de neuroendoscopia, mientras que otras parecen mezclar equipos de endoscopia adyacentes o de visualización neuroquirúrgica que no siempre se utilizan en procedimientos neuroendoscópicos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,45 mil millones de USD (2025) | |

| Revista Comercial A | 0,44 mil millones de USD (2025) | Tiende a presentar una visión más estrecha centrada únicamente en dispositivos y puede subestimar los sistemas de capital al tratar los reemplazos y las ventas combinadas de cámaras como parte de la compra más amplia de endoscopia. |

| Editorial Sectorial B | 0,20 mil millones de USD (2024) | A menudo utiliza una instantánea de año base fija con una actualización intermedia limitada, y la estimación puede seguir siendo sensible a meses de conversión de divisas más antiguos y a un supuesto simplificado de aumento del precio promedio de venta. |

La tabla muestra que la mayor parte de la dispersión proviene de si la cifra se mantiene actualizada con el momento de precios y divisas y de si se incluye equipo adyacente. Al aplicar el mes de conversión de divisas del año más reciente, verificar los cambios de precio promedio de venta con retroalimentación de adquisiciones y revalidar las señales de demanda impulsadas por procedimientos antes de fijar el conjunto de datos, Mordor Intelligence mantiene el valor de 2025 alineado con lo que los hospitales realmente compran para neuroendoscopia ese año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de neuroendoscopia en 2026?

El tamaño del mercado de neuroendoscopia asciende a USD 3,63 mil millones en 2026 y se proyecta que alcance USD 4,7 mil millones en 2031.

¿Qué aplicación de neuroendoscopia está creciendo más rápido?

Los procedimientos transcraniales se están expandiendo a una CAGR del 9,12%, lo que refleja una adopción más amplia para casos de base del cráneo y aneurismas.

¿Qué región registrará el mayor crecimiento hasta 2031?

Asia-Pacífico está preparada para crecer a una CAGR del 8,83%, liderada por China, Japón e India, gracias a la inversión en infraestructura y la producción nacional de dispositivos.

¿Por qué están ganando terreno los neuroendoscopios desechables?

Los endoscopios de un solo uso reducen el riesgo de contaminación cruzada y simplifican el flujo de trabajo, impulsando una CAGR del 7,62% a pesar de las preocupaciones ambientales.

¿Cuál es la principal barrera para una adopción más amplia de la neuroendoscopia?

Los altos costos de capital y la pronunciada curva de aprendizaje del cirujano siguen siendo los principales obstáculos, especialmente en hospitales con recursos limitados.

¿Qué empresas lideran la innovación en neuroendoscopia?

Medtronic, KARL STORZ y Olympus aprovechan plataformas integradas de imagen y navegación, mientras que especialistas como Scivita se centran en dispositivos de un solo uso rentables.

Última actualización de la página el: