Tamaño y Participación del Mercado de Neurofotónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.24% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

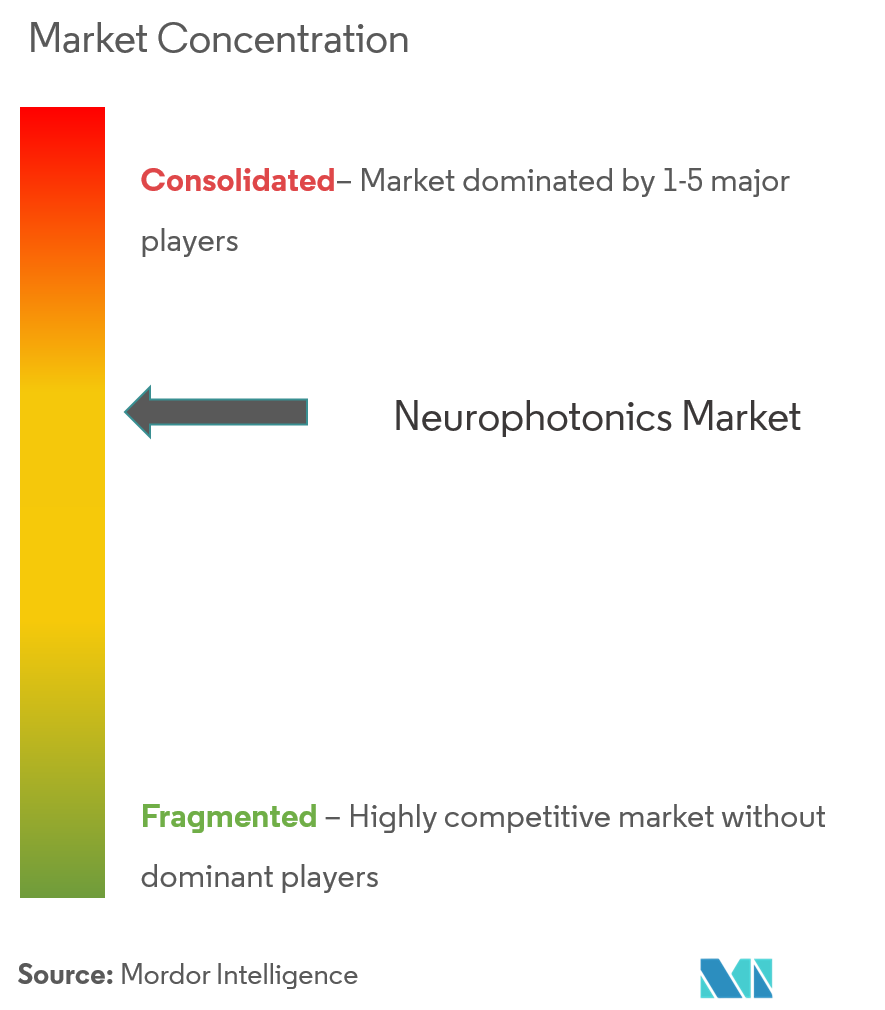

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neurofotónica por Mordor Intelligence

Se espera que el tamaño del mercado de Neurofotónica crezca de USD 1,9 mil millones en 2025 a USD 2,09 mil millones en 2026 y se prevé que alcance USD 3,42 mil millones en 2031 a una CAGR del 10,24% durante 2026-2031.

El rápido avance en la obtención de imágenes ópticas de tejido profundo, el análisis de datos habilitado por inteligencia artificial y las interfaces cerebrales mínimamente invasivas está ampliando la relevancia clínica de la tecnología. La financiación gubernamental a través de programas como la Iniciativa BRAIN de los Estados Unidos y el Objetivo 1 del Moonshot de Japón impulsa un flujo constante de descubrimientos de laboratorio que migran hacia plataformas comerciales. Las entradas de capital de inversores de capital de riesgo y las adquisiciones estratégicas por parte de grandes fabricantes de equipos ópticos fortalecen el canal de innovación y acortan los ciclos de desarrollo de productos. América del Norte mantiene su posición de liderazgo a través de un ecosistema integrado de centros académicos, reguladores de dispositivos médicos y partes interesadas en el reembolso, mientras que Asia-Pacífico se acelera impulsada por la huella manufacturera fotónica global de Japón y el creciente gasto en I+D en China e India.

Conclusiones Clave del Informe

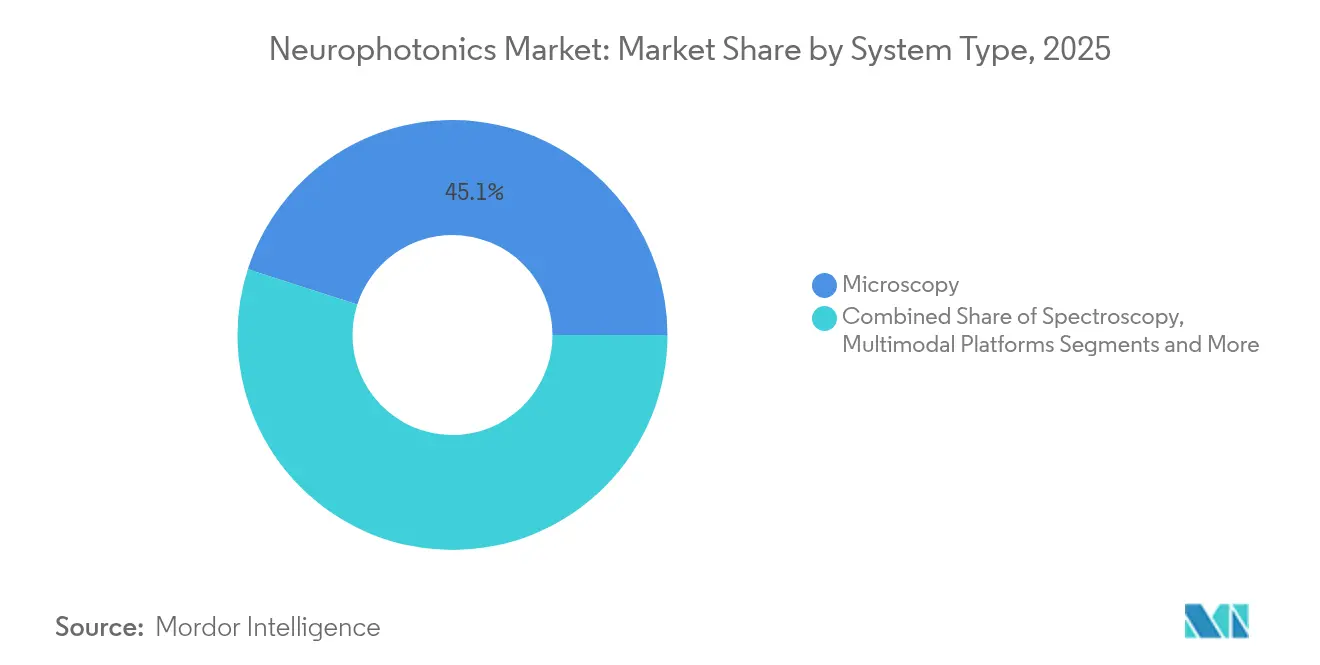

- Por tipo de sistema, los sistemas de microscopía lideraron con el 45,05% de la participación del mercado de neurofotónica en 2025; se proyecta que las plataformas de espectroscopía registren una CAGR del 11,03% hasta 2031.

- Por aplicación, la investigación representó el 63,10% del tamaño del mercado de neurofotónica en 2025, mientras que los casos de uso terapéutico están proyectados para expandirse a una CAGR del 11,82% hasta 2031.

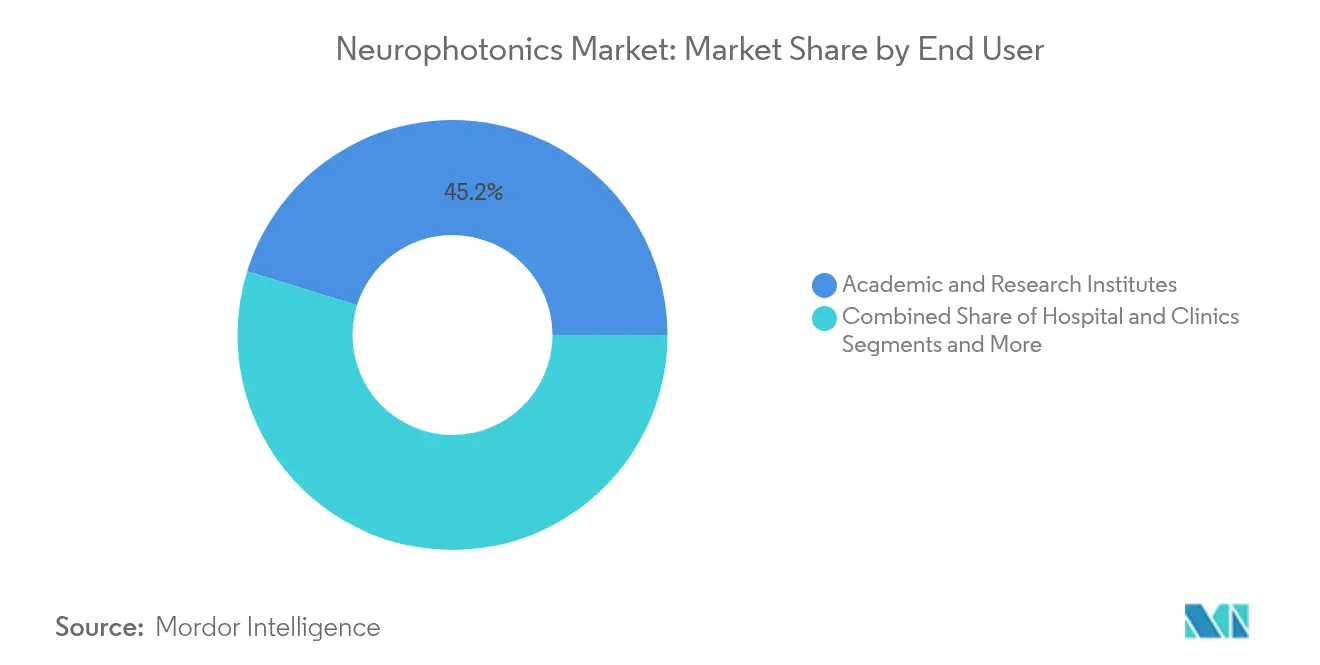

- Por usuario final, los institutos académicos y de investigación representaron el 45,20% de la participación de ingresos en 2025; los hospitales y clínicas registran el crecimiento más rápido con una CAGR del 12,18% hasta 2031.

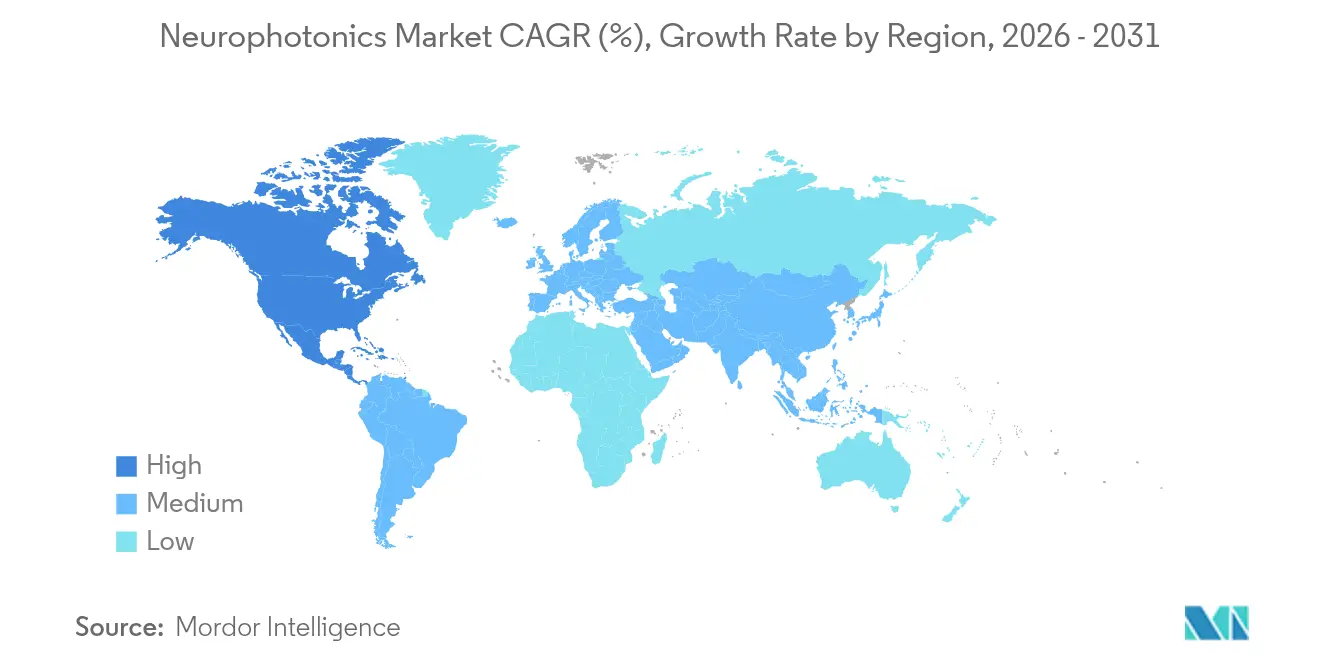

- Por geografía, América del Norte capturó el 42,10% de la participación de ingresos en 2025; se anticipa que Asia-Pacífico registre una CAGR del 12,95% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neurofotónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Trastornos Neurológicos | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la Financiación Gubernamental para I+D en Cartografía Cerebral | +2.1% | América del Norte, Europa, mercados principales de APAC | Largo plazo (≥ 4 años) |

| Miniaturización y Portabilidad de Dispositivos de Neuroimagen Óptica | +1.9% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Rápida Adopción de Optogenética y fNIRS en Laboratorios Académicos | +1.6% | América del Norte, Europa, expansión hacia APAC | Mediano plazo (2-4 años) |

| Integración con Plataformas Inmersivas de RX y BCI | +1.4% | América del Norte, Europa, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Crecimiento de Casos de Uso en Monitoreo Neonatal y Perioperatorio | +1.2% | Global, con ganancias tempranas en sistemas de salud desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Neurológicos

Las condiciones neurodegenerativas y psiquiátricas imponen cargas sociales y económicas crecientes a medida que aumenta la esperanza de vida global. Más de 55 millones de personas viven con la enfermedad de Alzheimer, y la incidencia continúa aumentando en poblaciones envejecidas. La espectroscopía funcional de infrarrojo cercano (fNIRS) y las técnicas de fotobiomodulación proporcionan datos de oxigenación cerebral en tiempo real que la resonancia magnética convencional no puede ofrecer de manera rentable [1]Universidad de California San Francisco, "La Fotobiomodulación de Infrarrojo Cercano Mejora la Función Cognitiva en la Demencia," ucsf.edu. Estudios clínicos en la Universidad de California San Francisco reportaron ganancias notables en las puntuaciones del Mini Examen del Estado Mental tras la terapia de luz infrarroja cercana, fortaleciendo el argumento clínico para las intervenciones ópticas. Los hospitales adoptan la tecnología para monitorear el progreso de la rehabilitación cognitiva, mientras que los fabricantes de dispositivos se centran en sistemas fáciles de usar adecuados para entornos ambulatorios. A medida que la prevalencia se expande, el mercado de neurofotónica atrae una demanda sostenida tanto de los flujos de trabajo diagnósticos como terapéuticos.

Expansión de la Financiación Gubernamental para I+D en Cartografía Cerebral

La Iniciativa BRAIN de los Estados Unidos destina subvenciones plurianuales específicamente dirigidas a innovaciones en interfaces neurales ópticas, como la microscopía de dos fotones no degenerada. Marcos de financiación similares en Europa y Asia-Pacífico integran laboratorios de investigación, fabricantes de dispositivos y centros clínicos en consorcios compartidos, acelerando la maduración tecnológica. El Objetivo 1 del Moonshot de Japón prevé un sector nacional de neurotecnología valorado en USD 520 millones en 2025, lo que señala un compromiso político a largo plazo. Estos programas financian proyectos de alto riesgo, subvencionan líneas de fabricación piloto y crean repositorios de datos de acceso abierto que aceleran la reproducibilidad. El apoyo del sector público atrae inversión privada equivalente, permitiendo a las empresas emergentes escalar prototipos hacia sistemas de grado regulatorio sin una dilución prohibitiva. A medida que las subvenciones transitan de la ciencia básica a los hitos traslacionales, los actores de la industria capturan beneficios comerciales más tempranos, reforzando la trayectoria ascendente del mercado de neurofotónica.

Miniaturización y Portabilidad de Dispositivos de Neuroimagen Óptica

El cambio de equipos de sobremesa a formatos portátiles o vestibles desbloquea nuevos entornos que van desde laboratorios de rendimiento atlético hasta terapia cognitiva domiciliaria. Los avances en diodos emisores de luz, micro-óptica y eficiencia de baterías permiten gorros fNIRS tipo casco que registran la actividad cortical mientras los sujetos caminan o practican un deporte [2]SPIE, "Los Miniscopios Miniaturizados Capturan Señales Bioluminiscentes en Ratones en Movimiento Libre," spie.org . Los investigadores que utilizan miniscopios modificados han logrado registros bioluminiscentes crónicos en roedores en movimiento libre, subrayando el potencial traslacional para el monitoreo ambulatorio humano. El argumento de la portabilidad resuena con los neurólogos pediátricos que evitan los protocolos de sedación requeridos para la obtención de imágenes convencionales. Las empresas de salud de consumo crean prototipos de auriculares de neurorretroalimentación para el manejo del estrés, ampliando la demanda potencial más allá de los hospitales. Las primas de precio iniciales disminuyen a medida que aumentan los volúmenes de componentes, lo que favorece una adopción más rápida en mercados sensibles al costo.

Rápida Adopción de Optogenética y fNIRS en Laboratorios Académicos

Los centros académicos despliegan la optogenética para controlar circuitos neurales con especificidad de tipo celular, creando nueva demanda de láseres ultrarrápidos, fibras ópticas e indicadores codificados genéticamente. Los esquemas de datos estandarizados como NIRS-BIDS y SNIRF mejoran la interoperabilidad, permitiendo que las colaboraciones entre múltiples laboratorios agrupen conjuntos de datos y validen hallazgos más rápidamente. El uso generalizado en modelos animales genera cohortes altamente capacitadas de investigadores de posgrado que hacen la transición a becas clínicas y laboratorios de I+D de la industria, propagando la experiencia. Las publicaciones que citan lecturas optogenéticas han crecido de manera constante desde 2023, reflejando la madurez de la cadena de herramientas y las reducciones de costos. Los proveedores de equipos incluyen software llave en mano que automatiza la eliminación de artefactos y la corrección hemodinámica, reduciendo la barrera de habilidades y ampliando la base de usuarios.

Integración con Plataformas Inmersivas de Realidad Extendida y BCI

Los auriculares de realidad mixta equipados con sensores ópticos integrados visualizan la activación neural en tiempo real, ayudando en la neurorrehabilitación y la terapia inmersiva. Los desarrolladores de interfaces cerebro-computadora (BCI) integran sondas de fibra óptica para el flujo bidireccional de datos neurales, mejorando la resolución de comandos y reduciendo la latencia. Los sistemas prototipo logran precisión temporal a nivel de milisegundos durante tareas de seguimiento de manos, insinuando futuros juegos neuroadaptativos y control de prótesis. Los organismos reguladores extienden las designaciones de dispositivos innovadores a dichas plataformas híbridas, acortando los ciclos de aprobación. La convergencia de la neurofotónica con los ecosistemas de realidad extendida y BCI posiciona las técnicas ópticas en el núcleo de las interfaces neuro-digitales de próxima generación.

Crecimiento de Casos de Uso en Monitoreo Neonatal y Perioperatorio

Las unidades de cuidados intensivos neonatales requieren una evaluación continua de la oxigenación cerebral en bebés prematuros, un nicho donde la fNIRS supera a la oximetría de pulso. Los cirujanos emplean fluorescencia óptica intraoperatoria para delimitar los márgenes tumorales, reduciendo los procedimientos repetidos. Los anestesiólogos cardíacos utilizan sondas de espectroscopía para monitorear la perfusión cerebral durante el bypass, previniendo el deterioro cognitivo postoperatorio. La evidencia de ensayos multicéntricos impulsa actualizaciones de guías que incorporan el monitoreo óptico como estándar de atención. Los fabricantes de dispositivos responden con sensores desechables estériles e interfaces de pantalla táctil adaptadas para los flujos de trabajo del quirófano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Profundidad de Penetración Limitada en la Obtención de Imágenes Corticales en Adultos | -1.8% | Global, que afecta particularmente a las aplicaciones de cerebro profundo | Largo plazo (≥ 4 años) |

| Alto CAPEX y OPEX de las Plataformas Multifotónicas | -1.5% | Global, más pronunciado en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Falta de Interoperabilidad de Formatos de Datos entre Proveedores | -1.2% | Global, con mayor impacto en entornos de múltiples proveedores | Corto plazo (≤ 2 años) |

| Riesgos de Fototoxicidad y Calentamiento de Tejidos en Estudios de Larga Duración | -0.9% | Global, que afecta particularmente a las aplicaciones de investigación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Profundidad de Penetración Limitada en la Obtención de Imágenes Corticales en Adultos

La luz se dispersa en el tejido cerebral adulto, restringiendo las modalidades de dos fotones y tres fotones a capas superficiales de aproximadamente 2–3 mm de profundidad. Los objetivos subcorticales involucrados en la enfermedad de Parkinson o la epilepsia refractaria permanecen fuera del alcance, lo que obliga a los clínicos a adoptar modalidades alternativas como electrodos de cerebro profundo o resonancia magnética de alto campo. La iluminación prolongada eleva la temperatura del tejido; PhotoniX informa que la exposición acumulada a la luz por encima de 400 mW causa daño térmico, limitando la duración de la obtención de imágenes. Para mitigar el problema, los investigadores exploran ópticas de conformación de frente de onda y estimulación con fotones de terahercios, aunque la preparación comercial se sitúa a varios años de distancia. Mientras tanto, la limitación de profundidad reduce el potencial de ingresos inmediato para los proveedores de obtención de imágenes de alta gama.

Alto CAPEX y OPEX de las Plataformas Multifotónicas

Los microscopios multifotónicos de última generación cuestan varios cientos de miles de USD, y los contratos de servicio pueden añadir el 10% del precio de compra anualmente [3]PubMed Central, "Costos Operativos de las Plataformas Multifotónicas Avanzadas," ncbi.nlm.nih.gov . Las instituciones más pequeñas dudan en dedicar escasos presupuestos de capital cuando las vías de reembolso siguen siendo incipientes. Los técnicos especializados requieren meses de formación, y la rotación de personal infla los gastos operativos. Las instalaciones centrales financiadas públicamente compensan los costos mediante modelos de uso compartido, aunque las colas de acceso ralentizan los plazos de los proyectos. Los proveedores desarrollan esquemas de arrendamiento y pago por escaneo, aunque la adopción sigue siendo desigual fuera de los centros bien financiados. Los obstáculos de costos suprimen por tanto la difusión en las economías emergentes, moderando el crecimiento de los ingresos globales del mercado de neurofotónica.

Falta de Interoperabilidad de Formatos de Datos entre Proveedores

Los módulos de electrofisiología, obtención de imágenes y estimulación a menudo utilizan estándares de archivos propietarios, lo que complica la integración con los registros médicos electrónicos y el software de análisis. Los hospitales que operan flotas de múltiples proveedores se enfrentan a flujos de trabajo redundantes de conversión de datos que erosionan la productividad. La comunidad de neuroimagen responde con esquemas abiertos como SNIRF, pero la adopción generalizada por parte de los proveedores se retrasa. La ausencia de interoperabilidad plug-and-play ralentiza las decisiones de adquisición de los sistemas de salud, retrasando la asignación de capital. Los participantes del mercado que defienden los estándares abiertos están en posición de ganar ventaja competitiva una vez que la orientación sobre interoperabilidad se convierta en un criterio de compra.

Riesgos de Fototoxicidad y Calentamiento de Tejidos en Estudios de Larga Duración

Los láseres ultrarrápidos suministran un alto flujo de fotones que puede generar especies reactivas de oxígeno y calor local, dañando el delicado tejido neural durante estudios prolongados. Los artefactos fototóxicos confunden la interpretación de los datos, obligando a los investigadores a acortar las sesiones de obtención de imágenes o añadir hardware de enfriamiento que aumenta la complejidad del instrumento. Los equipos de I+D corporativos aceleran el desarrollo de fluoróforos de desplazamiento al rojo y esquemas de excitación de menor potencia, pero el despliegue comercial generalizado sigue en curso. Las preocupaciones de seguridad restringen por tanto ciertas aplicaciones longitudinales y promueven políticas conservadoras de las juntas de revisión institucional, imponiendo límites suaves a la utilización de la base instalada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: El Dominio de la Microscopía Impulsa la Innovación

Las plataformas de microscopía representaron el 45,05% de la participación del mercado de neurofotónica en 2025, consolidando su papel como la modalidad de referencia para la visualización a nivel de circuitos. El ZEISS FLUOVIEW FV4000MPE y los módulos Bruker OptoVolt ejemplifican cómo los escáneres resonantes rápidos y la óptica adaptativa logran una resolución submicrónica en campos de escala milimétrica. La demanda de una visión estructural cada vez más fina sostiene un ciclo de actualización saludable, especialmente dentro de las instalaciones de obtención de imágenes centrales en los principales institutos de neurociencia. Los sistemas de espectroscopía registran la CAGR más rápida del 11,03% hasta 2031 al abordar el mapeo hemodinámico funcional con hardware portátil. Las configuraciones multimodales que fusionan la obtención de imágenes de tiempo de vida de fluorescencia con la espectroscopía Raman atraen a clientes farmacéuticos que buscan perfiles completos de interacción compuesto-cerebro. Los proveedores integran algoritmos acelerados por GPU para ofrecer reconstrucciones volumétricas casi instantáneas, ahorrando a los investigadores horas de procesamiento posterior a la adquisición. La innovación sostenida junto con el aumento de los proyectos traslacionales mantiene la subcategoría de microscopía en el eje del mercado de neurofotónica más amplio.

El tamaño del mercado de neurofotónica para las soluciones de espectroscopía está destinado a aumentar considerablemente a medida que los hospitales despliegan fNIRS a pie de cama para el triaje de accidentes cerebrovasculares. Los clasificadores de inteligencia artificial integrados en el software de adquisición detectan tendencias isquémicas en menos de tres segundos, orientando la intervención inmediata. La actividad corporativa se intensifica; la adquisición de NKT Photonics por parte de Hamamatsu asegura una cadena de suministro de láseres ultrarrápidos, mientras que Leica Microsystems formaliza un pacto de distribución con Inscopix para comercializar conjuntamente kits de miniscopios de resolución celular. Consorcios como el Grupo de Trabajo de Metadatos de Microscopía finalizan los estándares de metadatos de obtención de imágenes 3D, promoviendo la agrupación de datos en estudios de cohortes globales. Colectivamente, estos movimientos reducen las barreras de entrada para nuevos grupos de investigación, reforzando el lugar preeminente de la microscopía en el mercado de neurofotónica.

Por Aplicación: La Base de Investigación Permite la Expansión Terapéutica

Las actividades de investigación representaron el 63,10% del tamaño del mercado de neurofotónica en 2025, ya que los laboratorios financiados con subvenciones continuaron dominando los pedidos de compra. La optogenética sigue siendo central para diseccionar los circuitos de depresión y ansiedad, mientras que la microscopía de hoja de luz resuelve conjuntos neuronales durante ensayos conductuales. Los hitos traslacionales se aceleran; la fotobiomodulación mejoró las puntuaciones de la Lista de Evaluación del Tratamiento del Autismo hasta en un 40% en ensayos pediátricos recientes, impulsando el interés clínico. El segmento terapéutico lidera por tanto el crecimiento futuro con una CAGR del 11,82%, prometiendo nuevas fuentes de ingresos en demencia, lesión cerebral traumática y manejo del dolor crónico. Las utilidades diagnósticas también ganan terreno a medida que la obtención de imágenes de fluorescencia hiperespectral asiste a los neurocirujanos en la delineación tumoral en tiempo real, previniendo la malignidad residual.

Las cifras de participación del mercado de neurofotónica subrayan cómo los actores terapéuticos capturan la atención del capital de riesgo. Las empresas emergentes que desarrollan dispositivos de fotobiomodulación transcraneal tipo casco aseguran rondas semilla de varios millones, citando el Alzheimer y la rehabilitación post-accidente cerebrovascular como indicaciones abordables inmediatas. Los organismos reguladores aceleran las autorizaciones tras la aprobación del implante de Precision Neuroscience por la FDA en 2024, sentando precedente para las presentaciones posteriores de interfaces ópticas. Las alianzas industriales con redes hospitalarias prueban la aceptación de los pagadores, y los primeros códigos de reembolso emergen bajo categorías de neurorrehabilitación electiva. En conjunto, estos avances trazan una vía creíble del laboratorio a la cabecera del paciente, ampliando el mercado total de neurofotónica.

Por Usuario Final: El Liderazgo Académico se Desplaza hacia la Adopción Clínica

Los institutos académicos y de investigación representaron el 45,20% de la participación de ingresos en 2025, sirviendo como crisoles para el desarrollo y la validación de herramientas. Las instalaciones centrales centralizan los instrumentos de alto valor, ampliando el acceso a equipos multidisciplinarios que estudian la cognición, los trastornos psiquiátricos y la comunicación cruzada neuro-inmune. Sin embargo, los hospitales y clínicas registran una CAGR del 12,18%, reflejando la creciente confianza de los clínicos en el neuromonitoreo óptico para escenarios perioperatorios y de cuidados intensivos. La autorización de la FDA para el estimulador Delphi de QuantalX Neuroscience, que detecta la progresión de la enfermedad de Parkinson con un 85% de precisión, subraya la viabilidad terapéutica y alienta a los comités de adquisición hospitalaria.

Las empresas farmacéuticas y de biotecnología incorporan cada vez más puntos finales ópticos en ensayos de fase temprana para analizar los matices del mecanismo de acción. Las lecturas automatizadas de la obtención de imágenes con colorantes sensibles al voltaje reducen los tiempos de análisis, permitiendo diseños de ensayos adaptativos. Los modelos de servicio de los proveedores incluyen alquileres de instrumentos con consultoría en ciencia de datos, apoyando a los patrocinadores de fármacos que carecen de experiencia interna en neuroimagen. Colectivamente, el desplazamiento hacia entornos clínicos y comerciales diversifica la exposición a los ingresos y reduce la dependencia de la financiación cíclica de subvenciones, mejorando la visibilidad a corto plazo para los proveedores del mercado de neurofotónica.

Análisis Geográfico

América del Norte generó el 42,10% de los ingresos globales en 2025 gracias a los profundos fondos de financiación federal y una vía regulatoria transparente que acelera los estudios de primera administración en humanos. La designación de dispositivo innovador de la FDA otorgada a Precision Neuroscience y ClearPoint Neuro en 2024 ejemplifica la revisión ágil para plataformas transformadoras. Las políticas de reembolso favorables para la guía de fluorescencia intraoperatoria consolidan aún más la demanda regional. Los ricos ecosistemas de capital de riesgo en torno a Boston, San Francisco y Toronto atraen talento emprendedor y reducen el riesgo de los lanzamientos comerciales tempranos. Sin embargo, los altos precios de los equipos y los mandatos de atención basada en valor obligan a los proveedores a desarrollar sólidos expedientes de economía de la salud para defender los presupuestos de capital.

Asia-Pacífico registró la CAGR más rápida del 12,95% y está preparada para erosionar la participación de América del Norte a medida que maduran las cadenas de suministro locales. Japón mantiene aproximadamente el 30% de la producción fotónica global a través de más de 180 fabricantes, creando economías de escala que reducen el costo de la lista de materiales para los ensambladores de dispositivos domésticos. Los gobiernos provinciales chinos financian parques de neurotecnología y ofrecen registros acelerados para dispositivos médicos de Clase II, acortando los plazos de comercialización. El esquema de Incentivos Vinculados a la Producción de India para electrónica médica atrae a fabricantes de componentes, configurando un incipiente centro de exportación. Las asociaciones académicas transfronterizas con centros de neurociencia australianos generan prototipos traslacionales, ampliando la experiencia regional.

Europa mantiene un panorama equilibrado donde las universidades de investigación establecidas y las leyes cohesivas de privacidad de datos fomentan ensayos colaborativos en múltiples sitios. Alemania lidera la estandarización de la optogenética a través de grupos de trabajo conjuntos entre la industria y la academia, mientras que el Reino Unido pilota vías de reembolso para evaluaciones cognitivas de fNIRS en el seguimiento de accidentes cerebrovasculares. Los fabricantes locales, que enfrentan la competencia de costos asiática, pivotan hacia modelos de servicio premium que enfatizan la integración del flujo de trabajo y el soporte del ciclo de vida. La alineación regulatoria bajo el Reglamento de Dispositivos Médicos de la Unión Europea introduce una carga adicional de documentación, pero también armoniza las expectativas de calidad del producto, facilitando la distribución intraeuropea para los proveedores de neurofotónica.

Panorama Competitivo

El mercado de neurofotónica presenta una fragmentación moderada que permite a los innovadores especializados coexistir con conglomerados ópticos diversificados. Carl Zeiss Meditec AG y Leica Microsystems aprovechan décadas de experiencia en óptica y extensas redes de ventas para agrupar fuentes láser, objetivos y suites de análisis de imágenes. Hamamatsu Photonics aseguró capacidad de láser ultrarrápido al completar su adquisición de NKT Photonics en 2024, reforzando la seguridad de los componentes ante las incertidumbres globales de la cadena de suministro. Inscopix continúa enfocándose en microscopios de fluorescencia en miniatura adaptados para estudios de animales en movimiento libre, extendiéndose hacia programas de asociación traslacional con empresas farmacéuticas.

Las oportunidades de espacio en blanco se concentran en dispositivos de espectroscopía optimizados en costos para clínicas de neurología ambulatoria y plataformas de datos plug-and-play que conectan equipos de múltiples proveedores. Spryte Medical reveló un sistema de tomografía de coherencia óptica mejorado con inteligencia artificial capaz de extraer biomarcadores microvasculares relevantes para el manejo de conmociones cerebrales, ilustrando la pendiente a la que los recién llegados pueden establecer nichos de mercado. Las solicitudes de patentes aumentan en áreas que combinan estimulación óptica con electrofisiología de bucle cerrado, insinuando una carrera armamentista por interfaces cerebro-computadora multifuncionales. Los participantes del mercado que reconocen el valor de las API abiertas y el análisis basado en la nube crean ecosistemas más adhesivos que generan ingresos recurrentes, mientras que los rezagados corren el riesgo de quedar relegados al estado de proveedor de componentes.

El campo competitivo también es testigo de empresas conjuntas donde los especialistas en software de obtención de imágenes médicas se alinean con los fabricantes de óptica para ofrecer soluciones integradas. JuneBrain se asocia con redes hospitalarias para desplegar sistemas portátiles de obtención de imágenes de retina que infieren la progresión neurodegenerativa, generando ingresos por suscripción del software de interpretación de datos. Las colaboraciones estratégicas como la alianza de cinco años de Charles River Laboratories e Insightec en ultrasonido focalizado en septiembre de 2024 ilustran la expansión horizontal hacia modalidades de neuromodulación adyacentes, reforzando la amplitud del ecosistema en torno a los mercados neurológicos finales compartidos.

Líderes de la Industria de Neurofotónica

Cairn Research

Artinis Medical Systems

Hitachi, Ltd.

Femtonics Ltd

Carl Zeiss AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Charles River Laboratories International Inc. e Insightec lanzaron una colaboración estratégica de cinco años para ofrecer una plataforma global de servicios de descubrimiento de fármacos mediante ultrasonido focalizado en neurociencia.

- Noviembre de 2022: Bruker amplió su cartera de neuroimagen mediante la adquisición de Neurescence e Inscopix, integrando la experiencia en obtención de imágenes en miniatura en su línea más amplia de instrumentación óptica.

Alcance del Informe del Mercado Global de Neurofotónica

La neurofotónica es un campo que abarca la intersección de la luz y las neuronas para el descubrimiento fundamental y la traslación clínica. El campo emplea una gama de metodologías ópticas, desde microscopías hasta espectroscopías, para lograr una comprensión multiescala de la estructura y función del cerebro sano y enfermo, así como del sistema nervioso. El alcance de este informe se limita a América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

| Microscopía |

| Espectroscopía |

| Plataformas Multimodales |

| Otros Tipos de Sistemas |

| Investigación |

| Diagnóstico |

| Terapéutica |

| Institutos Académicos y de Investigación |

| Hospitales y Clínicas |

| Empresas Farmacéuticas y de Biotecnología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Sistema | Microscopía | |

| Espectroscopía | ||

| Plataformas Multimodales | ||

| Otros Tipos de Sistemas | ||

| Por Aplicación | Investigación | |

| Diagnóstico | ||

| Terapéutica | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Hospitales y Clínicas | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Neurofotónica?

El mercado de neurofotónica está valorado en USD 2,09 mil millones en 2026 y se prevé que alcance USD 3,42 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado de Neurofotónica?

Cairn Research, Artinis Medical Systems, Hitachi, Ltd., Femtonics Ltd y Carl Zeiss AG son las principales empresas que operan en el Mercado de Neurofotónica.

¿Qué tipo de sistema genera más ingresos?

Los sistemas de microscopía lideran con el 45,05% de la participación del mercado de neurofotónica en 2025, impulsados por mejoras continuas en la resolución y una amplia adopción en investigación.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Asia-Pacífico registra una CAGR del 12,95% debido a la sólida base manufacturera fotónica de Japón y al aumento de las inversiones en neurotecnología en China e India.

Última actualización de la página el: