Tamaño y Participación del Mercado de Sensores Cerebrales Inalámbricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

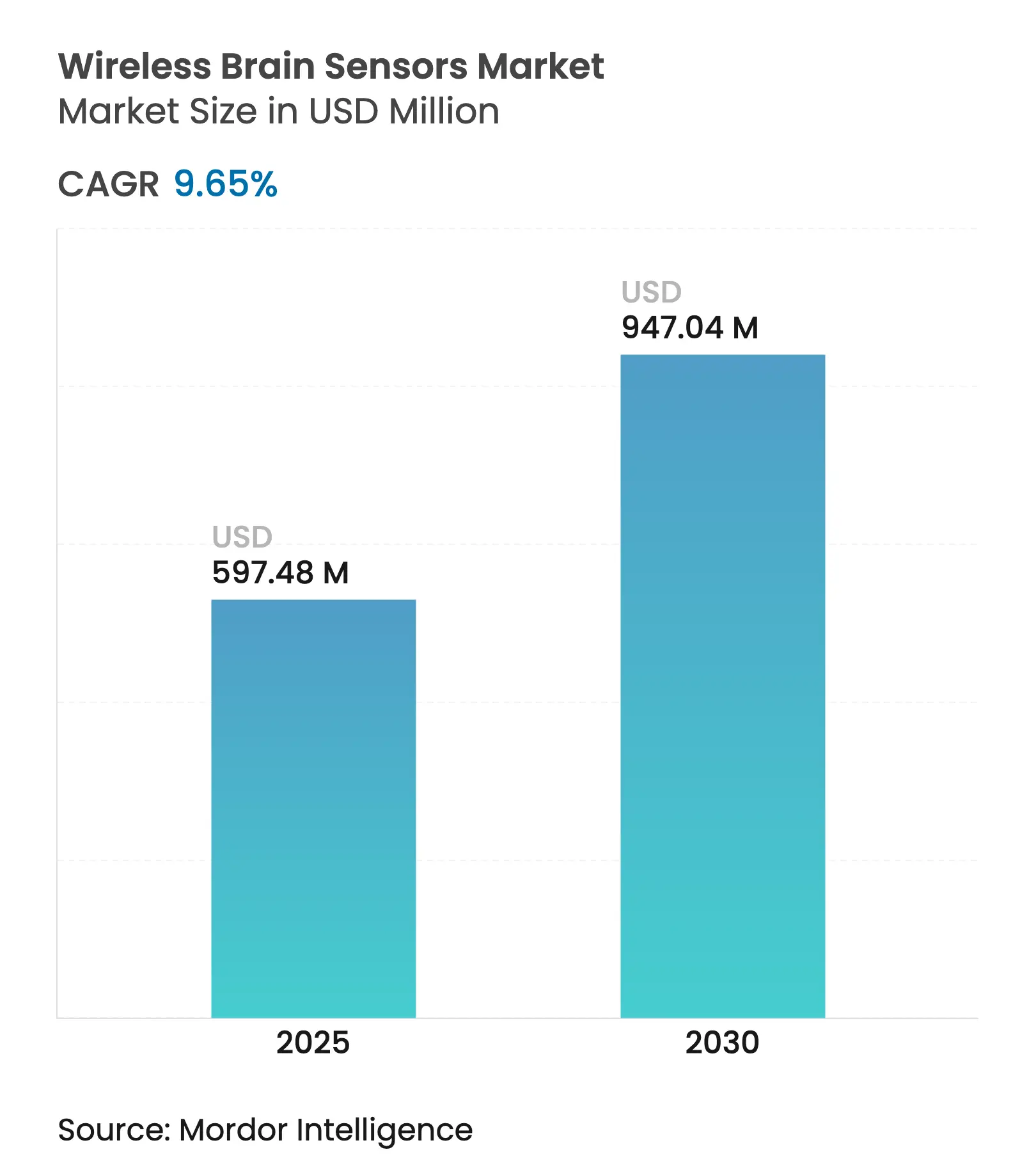

| Tamaño del Mercado (2025) | 597.48 Millones de dólares |

| Tamaño del Mercado (2030) | 947.04 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.65% CAGR |

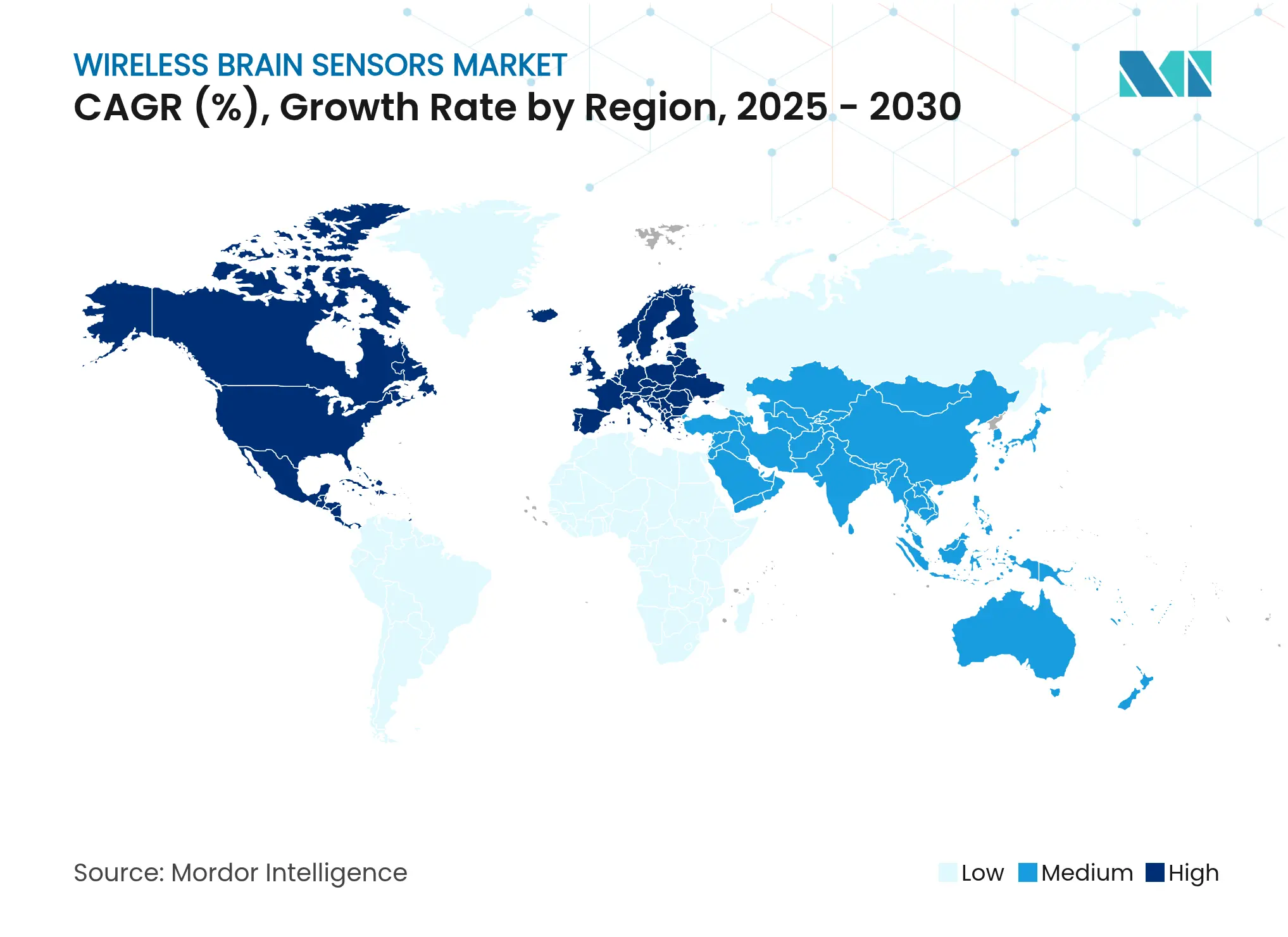

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

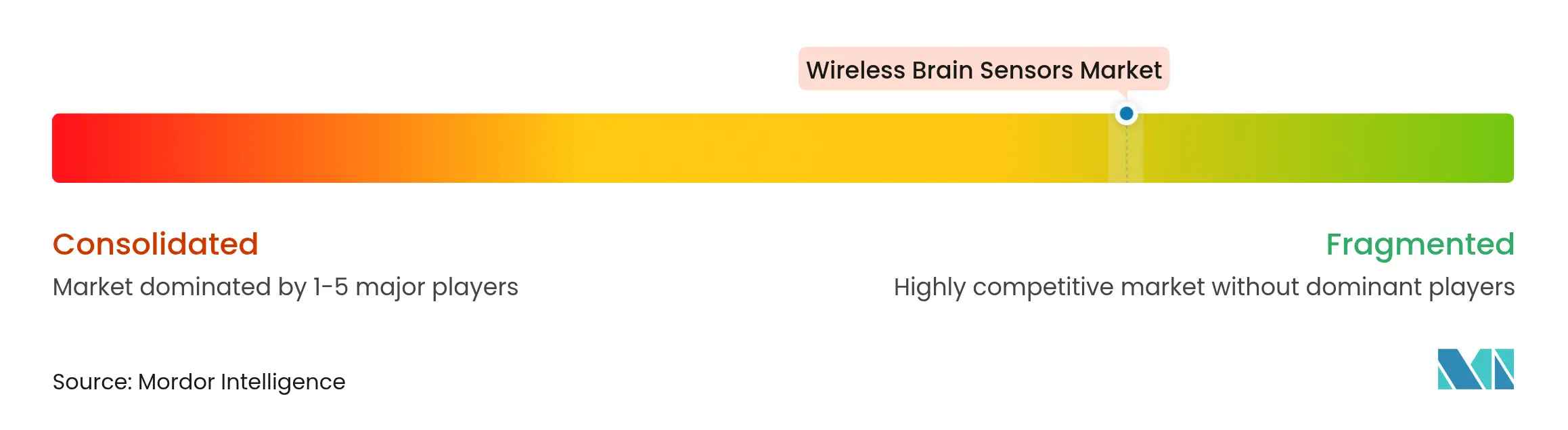

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Cerebrales Inalámbricos por Mordor Intelligence

El tamaño del mercado de sensores cerebrales inalámbricos alcanzó los USD 597,48 millones en 2025 y se prevé que ascienda a USD 947,04 millones en 2030, avanzando a una CAGR del 9,65%. La innovación en implantes sin batería, la rápida miniaturización de sensores y las designaciones de avance de la FDA están ampliando los casos de uso clínico y de consumo, permitiendo la evaluación continua de pacientes dentro y fuera del hospital. La creciente prevalencia de enfermedades neurológicas, que actualmente afecta a 3.400 millones de personas, está desplazando los presupuestos de los sistemas de salud hacia tecnologías capaces de detectar el deterioro horas antes de los controles estándar y evitar costosas readmisiones. Las alianzas estratégicas entre fabricantes de dispositivos y empresas de semiconductores están acelerando la integración en auriculares, relojes inteligentes y plataformas de UCI, creando nuevas fuentes de ingresos en telesalud, terapéutica digital e incluso medicina para vuelos espaciales. La financiación de capital de riesgo se mantiene boyante a pesar de los mercados de capital más restrictivos, lo que subraya la confianza en que la monitorización inalámbrica desplazará a los equipos con cables tanto en la investigación como en la atención rutinaria. El crecimiento a corto plazo dependerá de la resolución de las obligaciones de ciberseguridad y de la clarificación del reembolso para la neuromonitorización remota, dos factores que aún frenan la adopción en los mercados desarrollados.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos representaron el 67,45% de la participación del mercado de sensores cerebrales inalámbricos en 2024; se proyecta que los accesorios crezcan a una CAGR del 10,11% hasta 2030.

- Por modalidad, los sistemas no invasivos dominaron con una participación de ingresos del 78,21% en 2024, mientras que los sensores mínimamente invasivos e implantables están preparados para la CAGR más rápida del 10,79% hasta 2030.

- Por usuario final, los hospitales y clínicas controlaron el 48,71% del tamaño del mercado de sensores cerebrales inalámbricos en 2024, aunque los entornos de atención domiciliaria liderarán el campo con una CAGR del 11,05% durante el período de perspectiva.

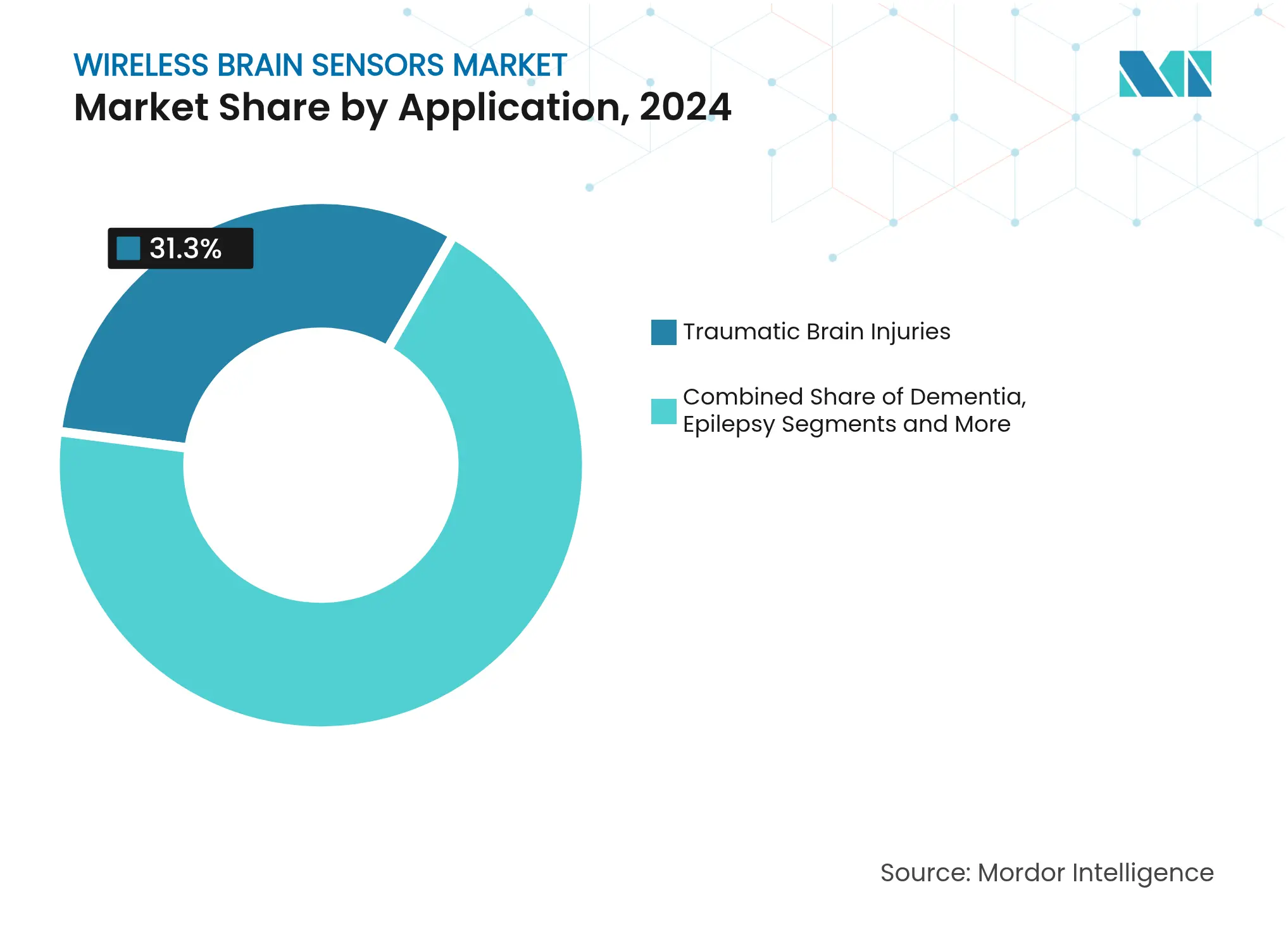

- Por aplicación, la monitorización de lesiones cerebrales traumáticas lideró con el 31,34% de la participación del mercado de sensores cerebrales inalámbricos en 2024; se prevé que la monitorización de epilepsia se expanda a una CAGR del 10,84% hasta 2030.

- Por tecnología, el Bluetooth de Baja Energía se mantuvo como el protocolo líder en 2024, aunque se prevé que las soluciones habilitadas para Wi-Fi registren el mayor crecimiento de adopción entre las aplicaciones de alto ancho de banda.

- Por geografía, América del Norte se mantuvo como el mayor mercado regional con una participación del 43,16% en 2024, mientras que Asia-Pacífico registrará la CAGR más rápida del 11,25% hasta 2030.

Tendencias e Información del Mercado Global de Sensores Cerebrales Inalámbricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos neurológicos | +2.1% | Global, mayor en el África subsahariana y economías envejecidas | Largo plazo (≥ 4 años) |

| Aumento del gasto en I+D y rápida miniaturización de sensores | +1.8% | América del Norte y la UE lideran, Asia-Pacífico se acerca | Mediano plazo (2-4 años) |

| Transición de las UCI hacia la neuromonitorización continua e inalámbrica | +1.5% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Los neuro-wearables de consumo ganan tracción en el mercado masivo | +1.2% | América del Norte y Asia-Pacífico como mercados principales | Mediano plazo (2-4 años) |

| Convergencia con interfaces cerebro-computadora y terapéutica digital | +0.9% | Estados Unidos y China lideran | Largo plazo (≥ 4 años) |

| Aumento de la demanda de neuromonitorización relacionada con vuelos espaciales | +0.3% | Programas espaciales de Estados Unidos, la UE y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Neurológicos

Los trastornos neurológicos generaron 443 millones de AVAD en 2023, un salto del 18,2% desde 1990, convirtiéndolos en la principal causa mundial de discapacidad y mortalidad. A medida que la incidencia de accidentes cerebrovasculares, migraña y Alzheimer aumenta junto con el envejecimiento global, los hospitales enfrentan la presión de reemplazar los controles episódicos con una vigilancia permanente que pueda detectar lesiones secundarias en tiempo real. Las neuropatías relacionadas con la diabetes se triplicaron durante el mismo período, lo que subraya la fusión de la salud metabólica y neural y amplía la base potencial direccionable para sensores multimodales continuos. Las previsiones que muestran 4.900 millones de personas viviendo con condiciones neurológicas para 2050 indican que la penetración actual del mercado de sensores cerebrales inalámbricos es solo una fracción de la necesidad futura. Por lo tanto, las guías clínicas están siendo reescritas para incorporar la monitorización continua en las vías de atención estándar, acelerando los ciclos de adquisición tanto en sistemas públicos como privados.

Aumento del Gasto en I+D y Rápida Miniaturización de Sensores

Los laboratorios universitarios y corporativos están reduciendo los sensores cerebrales al tamaño de un grano de sal manteniendo la fidelidad de grado clínico, lo que permite una colocación discreta entre los folículos pilosos o dentro de matrices biodegradables [1]Stefanie Dede et al., "Motes Neurales Inalámbricos Ultra-Pequeños," brown.edu. La Universidad de Brown demostró protocolos de modo de ráfaga que imitan la señalización neuronal, reduciendo el uso de radio para conservar energía y disminuir el ruido electromagnético. La Universidad de Nottingham añadió magnetómetros bombeados ópticamente a cascos ligeros, llevando imágenes de nivel de laboratorio a las salas pediátricas sin sedación ni blindaje voluminoso. Georgia Tech alcanzó una precisión del 96,4% en la clasificación de estímulos visuales con sensores epidérmicos casi invisibles alimentados por captación de radio de campo lejano. Esta cascada de avances convierte los prototipos inalámbricos en dispositivos médicos duraderos aptos para ensayos de un año y lanzamientos comerciales amplios.

Transición de las UCI hacia la Neuromonitorización Continua e Inalámbrica

Los metaanálisis muestran que el 59% de los pacientes neurocríticos lograron resultados favorables cuando se implementó la monitorización inalámbrica multimodal frente al 23% bajo regímenes intermitentes [2]Biblioteca Nacional de Medicina, "La Monitorización Multimodal Inalámbrica Mejora los Resultados en UCI," pubmed.ncbi.nlm.nih.gov . Los gorros de EEG de fijación rápida de Bittium reducen el tiempo de configuración a menos de 2 minutos, eliminando el gel conductor y los cuellos de botella de los técnicos, al tiempo que permiten el triaje inmediato en los servicios de urgencias. Epiminder obtuvo la primera autorización de la FDA para un sistema de EEG implantable de varios meses para la epilepsia, estableciendo un precedente para la vigilancia de larga duración del hospital al hogar. A medida que el reembolso basado en valor se extiende, los grupos hospitalarios consideran cada vez más la neuromonitorización 24/7 obligatoria para las vías de atención de TCE, accidente cerebrovascular y post-aneurisma.

Los Neuro-Wearables de Consumo Ganan Tracción en el Mercado Masivo

Los neuro-wearables de consumo generaron USD 247,8 millones en 2021 y se proyecta que crezcan a una CAGR del 12,33% hasta 2030. Las patentes de Apple que cubren mediciones de EEG, EOG y EMG dentro de los AirPods de próxima generación sugieren que las grandes tecnológicas apuntan a convertir los auriculares en paneles de control neurales para verificaciones de estrés y cognición. Timex, STMicroelectronics y Pison están incorporando sensores de intención neural en relojes de fitness que traducen señales de micro-músculos en control de gestos sin contacto. La inversión de EMOTIV en MYndspan combina análisis de MEG de grado clínico con auriculares de EEG para uso doméstico, creando un canal desde la salud del consumidor hasta las clínicas de neurología. El resultado es una creciente demanda de SoC miniaturizados de bajo consumo, un beneficio para los proveedores de componentes y los fabricantes por contrato por igual.

Convergencia con Interfaces Cerebro-Computadora y Terapéutica Digital

La FDA emitió una guía detallada sobre interfaces cerebro-computadora implantadas en febrero de 2023, aclarando los parámetros de rendimiento, ciberseguridad y biocompatibilidad, y otorgando etiquetas de avance a Neuralink, Precision Neuroscience y otros. Esta certeza impulsa proyectos de convergencia donde los sensores cerebrales inalámbricos no solo rastrean estados neurales, sino que también alimentan algoritmos que desencadenan estimulación de bucle cerrado o terapéutica digital basada en software. La matriz cortical Layer 7 de Precision contiene 1.024 electrodos en una película de 25 micrones de grosor que puede permanecer 30 días, difuminando las líneas entre sensor diagnóstico y electrodo terapéutico. Los patrocinadores farmacéuticos ahora incorporan biomarcadores neurales longitudinales en ensayos de Alzheimer y depresión para obtener señales tempranas de eficacia, ampliando la demanda comercial de kits inalámbricos de grado investigación.

Aumento de la Demanda de Neuromonitorización Relacionada con Vuelos Espaciales

La NASA, la ESA y la CNSA están financiando programas de EEG para comprender la neuroplasticidad inducida por la microgravedad durante las misiones de exploración espacial profunda, creando una demanda especializada pero influyente de sensores de bajo perfil y tolerantes a la radiación que puedan transmitir a través de la telemetría de las naves espaciales esa.int. Los hallazgos de estos programas a menudo se trasladan a aplicaciones terrestres derivadas, como la predicción de fatiga para pilotos y conductores de camiones, ampliando el mercado total direccionable de sensores cerebrales inalámbricos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio estricto para dispositivos neurológicos | -1.4% | Global, variable por región | Mediano plazo (2-4 años) |

| Preocupaciones sobre seguridad de datos y privacidad del paciente | -1.1% | UE (RGPD), EE. UU. (HIPAA) | Corto plazo (≤ 2 años) |

| Límites de vida útil de la batería y térmicos de los implantables | -0.8% | Global | Largo plazo (≥ 4 años) |

| Reembolso poco claro para la neuromonitorización remota | -0.7% | Principalmente EE. UU., algunos países de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio Estricto para Dispositivos Neurológicos

La FDA ahora clasifica los dispositivos basados en EEG como Clase II, exigiendo controles especiales desde la validación de software hasta la biocompatibilidad, extendiendo los plazos de comercialización hasta 7 años [3]Registro Federal de EE. UU., "Dispositivos Neurológicos; Norma Final de Reclasificación," federalregister.gov. El Reglamento de Dispositivos Médicos de Europa exige una vigilancia poscomercialización que muchas empresas emergentes carecen de infraestructura para respaldar, empujándolas hacia asociaciones con fabricantes de equipos originales más grandes. La Administración Nacional de Productos Médicos de China impone reglas distintas de alojamiento de datos y pruebas en animales, obligando a las empresas occidentales a adaptar diseños paralelos, una duplicación que eleva los costos y complica los lanzamientos globales. Las empresas emergentes se enfrentan a la elección de apuntar primero a los mercados de bienestar o invertir en extensos ensayos multisitio para obtener el etiquetado médico.

Preocupaciones sobre Seguridad de Datos y Privacidad del Paciente

Los datos neurales exponen patrones cognitivos íntimos, lo que lleva a los reguladores de la UE y EE. UU. a endurecer los requisitos de notificación de brechas y cifrado. Las pruebas de penetración académicas mostraron que el malware podía manipular los umbrales de estimulación en interfaces cerebro-computadora implantadas, lo que supone un daño directo al paciente si falla la autenticación. Las limitaciones del presupuesto de energía complican la inclusión de protocolos robustos AES-256 o resistentes a la computación cuántica, lo que impulsa a los proveedores de silicio a desarrollar motores criptográficos de menos de un milivatío que aún cumplan los umbrales de HIPAA. El fracaso en tranquilizar a los sistemas de salud sobre la privacidad puede paralizar la adquisición incluso cuando el rendimiento clínico está demostrado.

Límites de Vida Útil de la Batería y Térmicos de los Implantables

Las celdas de yoduro de litio tienen capacidad finita y disipan calor, con las directrices de la FDA que limitan los aumentos de temperatura del tejido a 2 °C. Los investigadores están perfeccionando los enlaces de recarga por ultrasonido o inductivos, aunque la cobertura disminuye cuando cambia la postura del paciente, lo que limita la adopción para implantes de varios años. Hasta que la captación de energía sin batería madure, los clínicos pueden preferir dispositivos de parche semiplantables o de corto plazo para condiciones crónicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Mantienen el Liderazgo en Ingresos Mientras los Accesorios Aceleran la Innovación

Los dispositivos representaron el 67,45% del tamaño del mercado de sensores cerebrales inalámbricos en 2025 y se prevé que crezcan a una CAGR del 8,9% hasta 2030 a medida que los hospitales renuevan sus flotas de EEG y MEG con cables envejecidos. Los auriculares de electroencefalografía representan la mayor parte, ayudados por el sistema ONE de Zeto con autorización de la FDA, que proporciona 21 electrodos secos y detección de convulsiones por IA en un único factor de forma ligero. Los clínicos valoran los tiempos de configuración reducidos, mayor comodidad del paciente y conectividad en la nube que acelera la revisión por expertos. Las plataformas de electrodos de profundidad implantables, aunque con menores ingresos hoy en día, atraen una financiación de capital de riesgo desproporcionada porque prometen datos intracraneales durante un mes sin visitas frecuentes a la clínica.

Los accesorios, aunque solo representan el 32,55% de los ingresos de 2024, se expandirán un 10,11% anualmente a medida que los amplificadores de bajo consumo, los gorros de electrodos secos y los transceptores Bluetooth de Baja Energía permitan una operación verdaderamente inalámbrica. Los fabricantes de electrodos están pasando de los recubrimientos de cloruro de plata al grafeno, que reducen la impedancia y sobreviven a cientos de ciclos de esterilización, algo importante para la reutilización en centros de epilepsia de alto volumen. Las empresas emergentes están comercializando aerosoles de antenas de nanopartículas que convierten los gorros existentes en concentradores inalámbricos, una vía de actualización eficiente para hospitales con presupuesto limitado. A medida que los análisis de IA migran al borde, aumenta la demanda de microcontroladores que puedan prefiltrar artefactos antes de la carga en la nube, manteniendo bajos los gastos generales de ancho de banda y privacidad. Estas tendencias confirman que la categoría de accesorios es el motor de innovación del mercado más amplio de sensores cerebrales inalámbricos.

Por Modalidad: Las Soluciones No Invasivas Dominan pero los Implantables Ofrecen un Crecimiento Superior

Los sistemas no invasivos representaron el 78,21% de los ingresos en 2024, favorecidos por su perfil de seguridad y una vía regulatoria más sencilla. Los auriculares aprobados para uso doméstico, como el EEG domiciliario de Cumulus Neuroscience, permiten ensayos longitudinales de Alzheimer sin visitas al sitio, reduciendo la deserción y mejorando la calidad de los datos. Los cascos de MEG portátiles liberan a los pacientes de las salas criogénicas, ampliando la imagen funcional a la pediatría y la medicina deportiva. Esta amplia utilidad consolida el dominio no invasivo en los canales hospitalario, de investigación y de consumo.

Sin embargo, los implantables superarán el crecimiento general del mercado con una CAGR del 10,79%. La autorización de la FDA para la matriz Layer 7 de 1.024 canales de Precision Neuroscience y el Minder EEG de varios meses de Epiminder demuestran que los reguladores ahora aceptan dispositivos corticales temporales para diagnósticos a largo plazo. Los sensores de hidrogel biodegradables que desaparecen después de 6 semanas eliminan los costos de cirugía de explante, lo que resulta atractivo para casos de accidente cerebrovascular y TCE que solo necesitan monitorización finita. Los enlaces de energía inalámbrica basados en ultrasonido amplían aún más los tiempos de colocación. Dados estos avances, los inversores anticipan que los sistemas mínimamente invasivos erosionarán constantemente la participación de los gorros externos, especialmente en los mercados de epilepsia y UCI.

El sentimiento clínico está evolucionando hacia un modelo híbrido donde los sensores no invasivos examinan a grandes poblaciones, y los implantables ofrecen una caracterización profunda para casos complejos. Esta dinámica complementaria garantiza que ambas modalidades prosperen, impulsando colectivamente el mercado de sensores cerebrales inalámbricos hacia adelante.

Por Usuario Final: Los Hospitales Siguen Siendo los Principales Compradores pero la Atención Domiciliaria Emerge como Motor de Crecimiento

Los hospitales y clínicas controlaron el 48,71% de los ingresos en 2024 debido a los presupuestos de neurología establecidos y los códigos de reembolso para EEG hospitalario. Los servicios de urgencias despliegan gorros de fijación rápida para clasificar los simulacros de accidente cerebrovascular dentro de la ventana crítica de 30 minutos, mientras que las neuro-UCI integran sondas multimodales inalámbricas para gestionar simultáneamente la presión intracraneal y la oxigenación. Los centros de cirugía ambulatoria también invierten en kits de mapeo cortical inalámbrico para la planificación de resección de epilepsia.

Se proyecta que los entornos de atención domiciliaria crezcan un 11,05% anualmente a medida que los pagadores recompensen la prevención sobre la admisión. La plataforma en la nube de Zeto permite a los neurólogos supervisar el EEG a largo plazo desde cualquier lugar, reduciendo las brechas de atención rural. Los wearables de consumo se cruzan con las vías médicas; por ejemplo, el reloj inteligente de un atleta que detecta fatiga cognitiva anormal puede provocar teleconsultas antes de que el riesgo de conmoción cerebral se intensifique. Los reguladores apoyan esta trayectoria: la FDA ahora otorga autorización 510(k) para dispositivos inicialmente destinados a la monitorización del sueño en el hogar. Estos desarrollos confirman que la adopción domiciliaria no es un nicho sino una extensión inevitable de la medicina centrada en el paciente.

Los proveedores exitosos personalizan la logística para la entrega a domicilio, el alojamiento de datos y el soporte técnico, transformando así las ventas de dispositivos en ingresos de servicios recurrentes que elevan el valor de vida útil en el mercado de sensores cerebrales inalámbricos.

Por Aplicación: El TCE Lidera Hoy Mientras la Epilepsia Ancla el Potencial Futuro

La monitorización de lesiones cerebrales traumáticas generó la mayor parte de los ingresos de 2024 con el 31,34%, ya que los casos militares, deportivos y de accidentes de tráfico impulsan los despliegues en UCI. Las sondas inalámbricas que detectan despolarizaciones propagadas pueden alertar a los clínicos seis horas antes de que las tomografías computarizadas revelen edema, mejorando las puntuaciones de resultado de Glasgow y ahorrando costos de rehabilitación. La monitorización de accidentes cerebrovasculares le sigue de cerca, aprovechando las métricas de perfusión continua para predecir el vasoespasmo después de la hemorragia subaracnoidea.

La epilepsia registrará la CAGR más rápida del 10,84%. El Minder de Epiminder permite a los neurólogos registrar ciclos de convulsiones durante meses, guiando la resección dirigida o la terapia de neuromodulación. La IA en la nube puede analizar terabytes de EEG para pronosticar la probabilidad de convulsiones, permitiendo a los pacientes anticiparse a los períodos de alto riesgo. El diagnóstico de trastornos del sueño, el seguimiento de la progresión de la demencia y la monitorización para vuelos espaciales forman capas adicionales de demanda, cada una aprovechando las mismas capacidades centrales de detección cerebral inalámbrica de alta fidelidad y sin cables.

Por Tecnología: El BLE Mantiene la Primacía Mientras el Wi-Fi Escala los Casos de Uso de Alto Ancho de Banda

Los controladores Bluetooth de Baja Energía impulsaron el 68,14% de los dispositivos enviados en 2024 porque mantienen una operación de varios días con baterías de botón y se integran fácilmente con los teléfonos inteligentes. Las tasas de muestreo de 14,4 kS/s son suficientes para la mayoría de las bandas de EEG, cumpliendo los umbrales clínicos mientras consumen menos de 10 mW. La comunicación de campo cercano ocupa nichos especializados como los implantes sin batería que captan energía a través de capas de piel delgada sobre el mastoides.

El Wi-Fi está alcanzando con una CAGR del 10,80% a medida que los algoritmos se ejecutan cada vez más en pasarelas de borde que necesitan datos brutos sin comprimir. Las plataformas que ofrecen 56,8 kS/s por canal pueden transmitir electrocorticografía de alta densidad durante la neurocirugía en paciente despierto, un flujo de trabajo anteriormente limitado por el hardware con cables. Los chips de modo dual que cambian automáticamente entre BLE para la monitorización de referencia y Wi-Fi durante eventos críticos maximizan la energía mientras protegen la calidad de los datos. La investigación exploratoria sobre enlaces ultrasónicos y de red de área corporal insinúa un futuro donde el término mercado de sensores cerebrales inalámbricos abarca múltiples pilas de comunicación superpuestas ajustadas a circunstancias clínicas específicas.

Análisis Geográfico

América del Norte comandó el 43,16% de los ingresos en 2024, impulsada por las vías de dispositivos de avance respaldadas por la FDA y USD 650 millones en nuevo capital para la ronda Serie E de Neuralink. Los hospitales académicos de EE. UU. despliegan sondas multimodales como parte de paquetes de atención basada en valor para accidente cerebrovascular y TCE, mientras que el sistema de pagador único de Canadá pilota el reembolso de EEG domiciliario en Ontario. Empresas emergentes como IDUN Technologies se asocian con Analog Devices en Boston para crear sensores de auriculares, lo que ilustra un sólido canal desde Silicon Valley hasta MedTech Valley. Las brechas de reembolso persisten para las revisiones domiciliarias, pero el cabildeo de las sociedades de neurología está ganando terreno.

Asia-Pacífico crecerá a una CAGR del 11,25% hasta 2030 a medida que China subsidia la comercialización de interfaces cerebro-computadora y Japón enfrenta un envejecimiento acelerado. El Instituto de Investigación Cerebral de Pekín completó tres implantes humanos semiplantables con un precio de USD 902 cada uno, superando en precio a las alternativas occidentales e impulsando la adopción doméstica. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón aprobó el estimulador de temblor Percept PC de Medtronic, validando la apertura regulatoria a dispositivos neurológicos avanzados. India está digitalizando los hospitales terciarios bajo Ayushman Bharat, destinando fondos para la neurotelemetría que debería acelerar los envíos de volumen. Corea del Sur y Australia aprovechan la cobertura 5G para probar EEG en la nube que se transmite directamente a los neurólogos de guardia.

Europa tiene una participación significativa gracias a la armonización del Reglamento de Dispositivos Médicos y las subvenciones de Horizonte Europa. Alemania y el Reino Unido cofinancian consorcios universidad-industria que son pioneros en MEG portátil y electrodos de grafeno, reforzando la propiedad intelectual regional. La iniciativa del Espacio Europeo de Datos de Salud podría permitir que los ensayos clínicos transfronterizos recopilen datos cerebrales estandarizados, un beneficio para los proveedores que ofrecen API interoperables. Italia y España adoptan sondas inalámbricas para gestionar las segundas poblaciones más envejecidas del mundo, mientras que los hospitales de Europa del Este dan un salto tecnológico hacia los sistemas inalámbricos para evitar la infraestructura de cables heredada. El estricto cumplimiento del RGPD añade costos, pero también diferencia a los proveedores que pueden verificar el cifrado de extremo a extremo, fomentando la confianza entre los hospitales públicos y los comités de ética de investigación.

Panorama Competitivo

El mercado de sensores cerebrales inalámbricos alberga una combinación de gigantes de dispositivos consolidados y ágiles empresas emergentes de neurología, produciendo una matriz competitiva moderadamente fragmentada. Medtronic, Philips y Natus aprovechan sus amplias huellas regulatorias y de servicio para ganar licitaciones hospitalarias; sin embargo, sus ciclos de actualización pueden rezagarse, dando a los innovadores un punto de apoyo con características de vanguardia. Zeto ofrece una suscripción de EEG como servicio que agrupa hardware, análisis en la nube e interpretación por neurólogos, atrayendo a hospitales comunitarios que carecen de especialistas internos. EMOTIV sirve tanto a las comunidades de consumidores como de investigación con matrices de sensores modulares, cultivando la lealtad a la marca entre los primeros adoptantes.

El impulso de la inversión destaca lo que está en juego. Blackrock Neurotech aseguró USD 200 millones de Tether para comercializar interfaces cerebro-computadora implantables para la parálisis, validando el apetito de los inversores por la neurobiología de tecnología profunda. Pison y STMicroelectronics integran la detección de intención neural en relojes Timex, ampliando los mercados direccionables más allá de los códigos de facturación médica. IDUN Technologies colabora con Analog Devices para ofrecer ASIC de front-end de ultra bajo ruido para auriculares de detección cerebral, señalando la creencia de los principales fabricantes de semiconductores en la adopción masiva.

El posicionamiento estratégico depende cada vez más de tres elementos: 1) IA propietaria que limpia e interpreta datos en tiempo real, 2) canales seguros de dispositivo a nube que satisfacen los estatutos de privacidad en evolución, y 3) firmware actualizable que puede desbloquear nuevas aplicaciones sin reemplazar el hardware. Las empresas que dominan esta tríada convierten las ventas de capital únicas en ingresos de software recurrentes, mejorando los márgenes y el atractivo para los inversores. La neurología pediátrica sigue siendo un área desatendida, presentando un nicho de espacio en blanco para los participantes que puedan adaptar los auriculares a los tamaños craneales infantiles. La sensibilidad al precio en los mercados emergentes despierta interés en el firmware de código abierto y las matrices de electrodos ensambladas localmente, favoreciendo las cadenas de suministro flexibles y las empresas conjuntas regionales.

Líderes de la Industria de Sensores Cerebrales Inalámbricos

NeuroSky

EMOTIV

Advanced Brain Monitoring, Inc.

Koninklijke Philips N.V.

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Investigadores de China y Singapur presentaron un sensor miniaturizado implantable que transmite inalámbricamente lecturas de presión intracraneal por ultrasonido, reduciendo la necesidad de cables invasivos durante la neurocirugía.

- Septiembre de 2022: Amazon presentó Halo Rise, un monitor de sueño de radar de mesita de noche que rastrea la duración y calidad del sueño sin contacto con wearables.

- Septiembre de 2022: Sleepme Inc. lanzó Hiber-AI y un rastreador de sueño no portátil que se combina con el Sistema de Sueño Dock Pro para ajustar la temperatura del colchón en tiempo real y mejorar la calidad del sueño.

Alcance del Informe Global del Mercado de Sensores Cerebrales Inalámbricos

Los sensores cerebrales inalámbricos son dispositivos que ayudan a observar la temperatura, detectar la presión intracraneal y registrar la señalización cerebral en forma de ondas cerebrales. El objetivo esencial de este sensor cerebral inalámbrico es proteger a la persona de situaciones de emergencia. Los dispositivos se utilizan principalmente para pacientes que padecen trastornos del sueño, lesiones cerebrales traumáticas, demencia, enfermedad de Parkinson y otras condiciones neurológicas.

El mercado de sensores cerebrales inalámbricos está segmentado por tipo de producto (dispositivos y accesorios), aplicación (lesiones cerebrales traumáticas, demencia, trastornos del sueño y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores en millones de USD para todos los segmentos mencionados anteriormente.

| Dispositivos | Dispositivos de Electroencefalografía |

| Dispositivos de Monitorización del Sueño | |

| Dispositivos de Monitorización Neural Implantable | |

| Otros Dispositivos | |

| Accesorios | Gorros de Electrodos |

| Amplificadores de Señal | |

| Transceptores Inalámbricos | |

| Otros Accesorios |

| No Invasivo |

| Mínimamente Invasivo / Implantable |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Institutos de Investigación y Académicos |

| Entornos de Atención Domiciliaria |

| Lesiones Cerebrales Traumáticas |

| Monitorización de Accidente Cerebrovascular y Cerebrovascular |

| Demencia |

| Epilepsia |

| Trastornos del Sueño |

| Otras Aplicaciones |

| Bluetooth de Baja Energía (BLE) |

| Wi-Fi |

| Comunicación de Campo Cercano (NFC) |

| Otras Tecnologías Inalámbricas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos | Dispositivos de Electroencefalografía |

| Dispositivos de Monitorización del Sueño | ||

| Dispositivos de Monitorización Neural Implantable | ||

| Otros Dispositivos | ||

| Accesorios | Gorros de Electrodos | |

| Amplificadores de Señal | ||

| Transceptores Inalámbricos | ||

| Otros Accesorios | ||

| Por Modalidad | No Invasivo | |

| Mínimamente Invasivo / Implantable | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Institutos de Investigación y Académicos | ||

| Entornos de Atención Domiciliaria | ||

| Por Aplicación | Lesiones Cerebrales Traumáticas | |

| Monitorización de Accidente Cerebrovascular y Cerebrovascular | ||

| Demencia | ||

| Epilepsia | ||

| Trastornos del Sueño | ||

| Otras Aplicaciones | ||

| Por Tecnología | Bluetooth de Baja Energía (BLE) | |

| Wi-Fi | ||

| Comunicación de Campo Cercano (NFC) | ||

| Otras Tecnologías Inalámbricas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Sensores Cerebrales Inalámbricos?

El mercado alcanzó los USD 597,48 millones en 2025 y se proyecta que llegue a USD 947,04 millones en 2030.

¿Quiénes son los actores clave en el Mercado de Sensores Cerebrales Inalámbricos?

NeuroSky, EMOTIV, Advanced Brain Monitoring, Inc., Koninklijke Philips N.V. y Medtronic son las principales empresas que operan en el Mercado de Sensores Cerebrales Inalámbricos.

¿Qué segmento está creciendo más rápido dentro del mercado de sensores cerebrales inalámbricos?

Se prevé que los accesorios, incluidos los transceptores inalámbricos y los amplificadores de señal, se expandan a una CAGR del 10,11% hasta 2030.

¿Qué región tiene la mayor participación en el Mercado de Sensores Cerebrales Inalámbricos?

América del Norte lidera con una participación del 43,16% gracias al apoyo de la FDA y una sólida financiación de capital de riesgo.

¿Qué años cubre este Mercado de Sensores Cerebrales Inalámbricos?

El informe cubre el tamaño histórico del Mercado de Sensores Cerebrales Inalámbricos para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Sensores Cerebrales Inalámbricos para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: