Tamaño y Cuota del Mercado de Neurodiagnóstico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

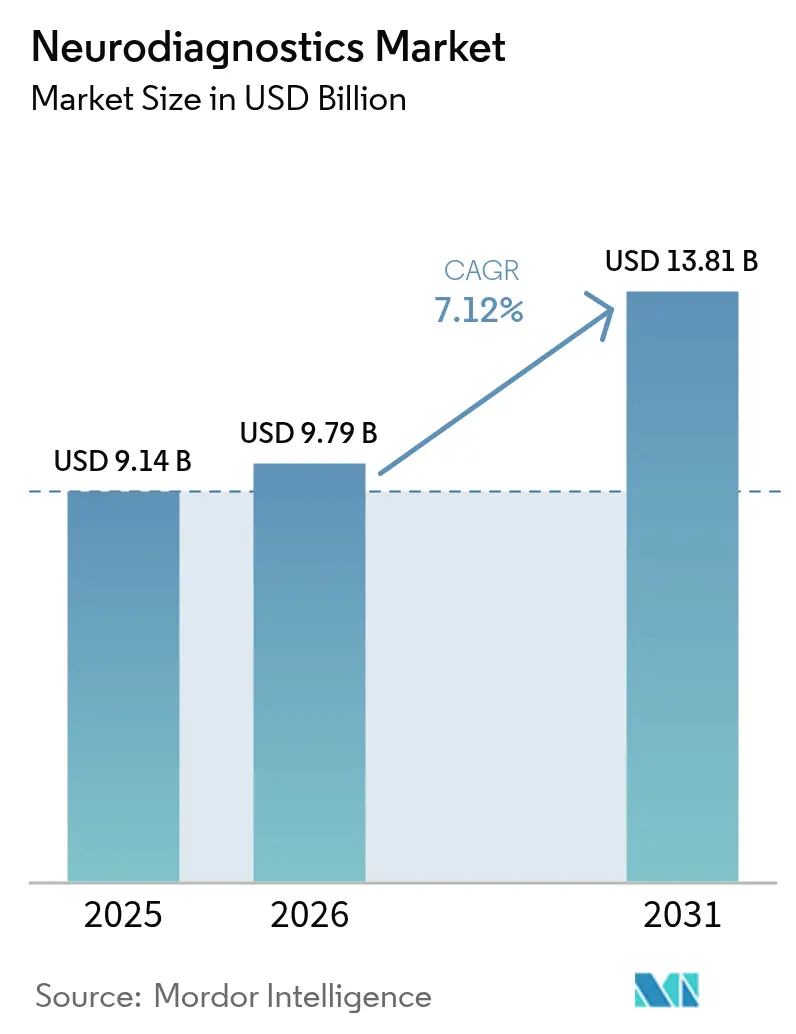

| Tamaño del Mercado (2026) | 9.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neurodiagnóstico por Mordor Intelligence

El tamaño del mercado de neurodiagnóstico en 2026 se estima en USD 9.79 mil millones, creciendo desde el valor de 2025 de USD 9.14 mil millones con proyecciones para 2031 que muestran USD 13.81 mil millones, creciendo a una CAGR del 7.12% durante 2026-2031. Esta expansión sostenida refleja el cambio global de la atención neurológica reactiva hacia evaluaciones proactivas impulsadas por la precisión que dependen de la inteligencia artificial, biomarcadores en sangre y tecnologías de atención en el punto de atención mínimamente invasivas. Una población envejecida, la urgencia clínica de diagnosticar los trastornos neurodegenerativos de forma más temprana, y los programas gubernamentales de "misión lunar de neurotecnología" continúan estimulando la inversión de capital, acelerando las vías regulatorias y empujando los flujos de trabajo de diagnóstico tradicionales hacia modelos centrados en datos habilitados por la nube. Al mismo tiempo, el mercado de neurodiagnóstico experimenta una competencia intensa a medida que los multinacionales de imágenes añaden análisis de IA, mientras que las empresas emergentes nativas de IA y los especialistas en biomarcadores son pioneros en soluciones disruptivas que eluden la infraestructura fija. A medida que estas fuerzas estructurales convergen, los responsables de la toma de decisiones en los sistemas de salud, la fabricación de tecnología médica y la investigación en ciencias de la vida recalibran sus estrategias en torno a la escalabilidad, la sostenibilidad y la eficiencia de la fuerza laboral, posicionando el mercado de neurodiagnóstico para un crecimiento resiliente a largo plazo.

Conclusiones Clave del Informe

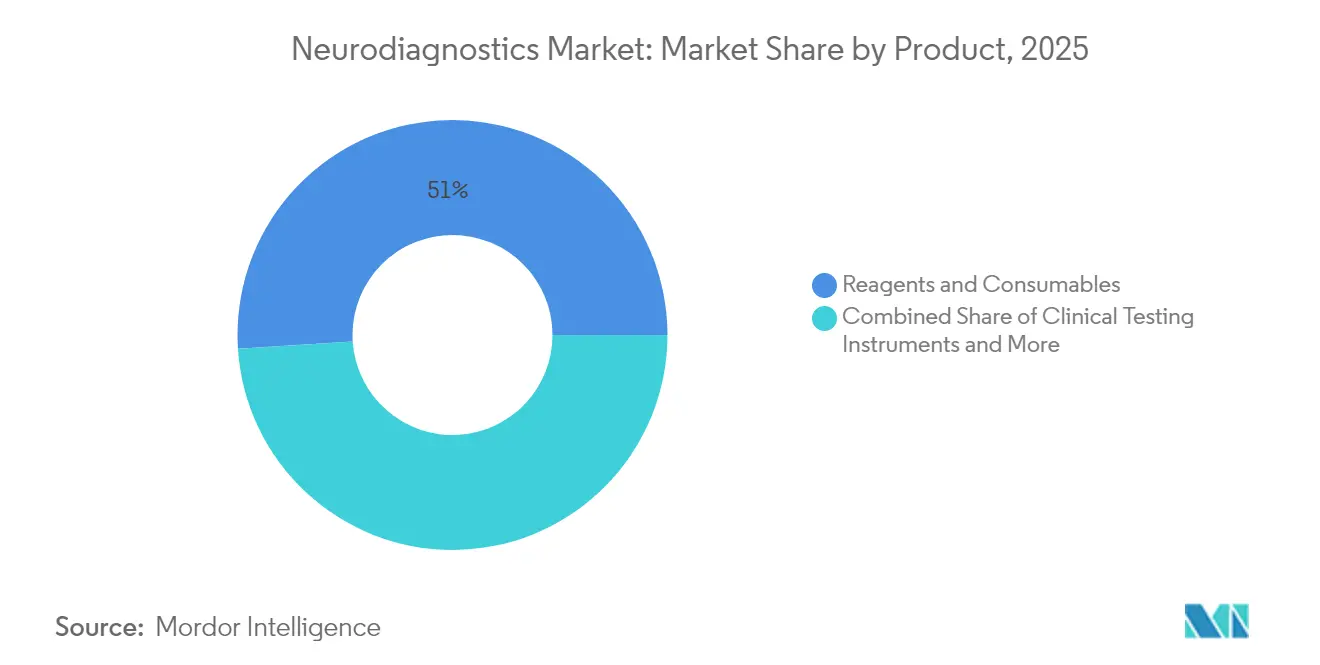

- Por producto, los reactivos y consumibles capturaron el 51.02% de la cuota del mercado de neurodiagnóstico en 2025; se proyecta que la terapia génica se expanda a una CAGR del 9.28% hasta 2031.

- Por tecnología, las plataformas de neuroimagen lideraron con el 68.10% de los ingresos en 2025, mientras que las plataformas de neuroinformática y análisis de IA avanzan a una CAGR del 11.45% hasta 2031.

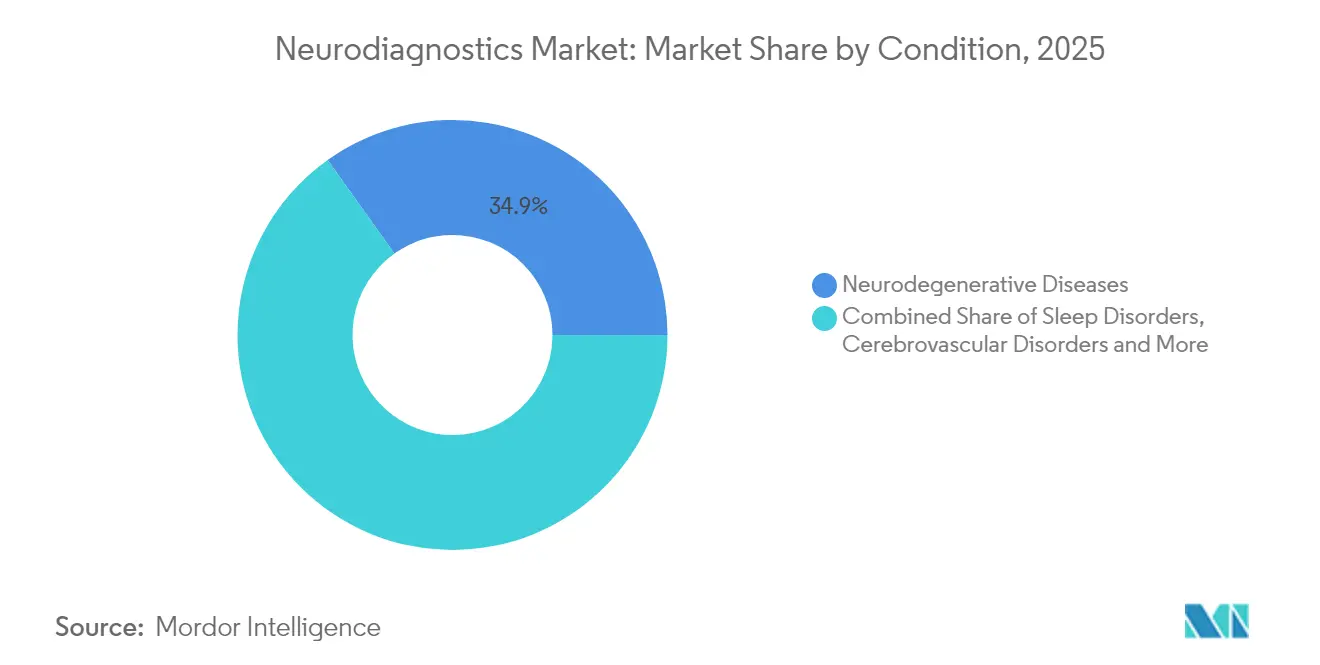

- Por condición, las enfermedades neurodegenerativas representaron el 34.86% de la base de ingresos de 2025, mientras que se prevé que el diagnóstico de trastornos del sueño crezca a una CAGR del 10.45% hasta 2031.

- Por usuario final, los hospitales y centros quirúrgicos retuvieron el 59.55% de los ingresos de 2025; se espera que los entornos de atención ambulatoria y emergencias aumenten a una CAGR del 10.26% hasta 2031.

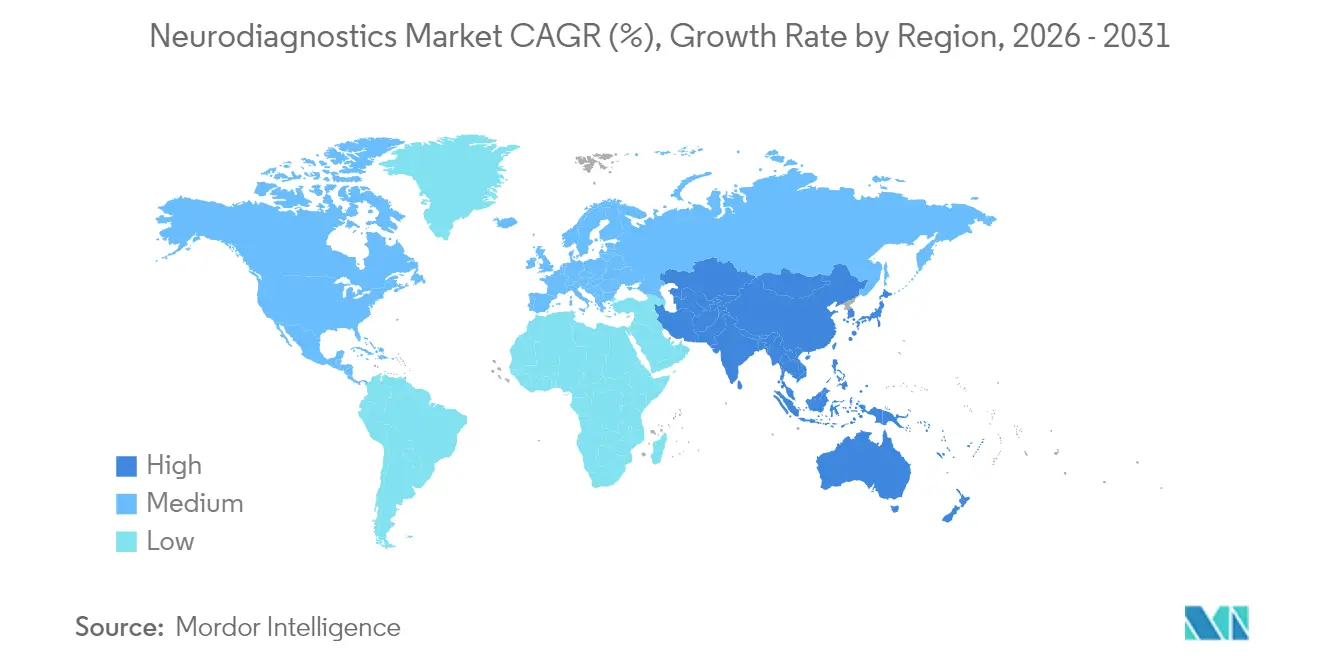

- Por geografía, América del Norte comandó el 36.00% de los ingresos de 2025, aunque se proyecta que Asia-Pacífico registre la CAGR regional más alta del 9.28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neurodiagnóstico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incidencia creciente de trastornos neurológicos | +1.8% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Adopción creciente de nuevas tecnologías de imágenes diagnósticas | +1.5% | América del Norte, UE, rápidamente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Población geriátrica creciente y longevidad | +1.2% | Global, aguda en Japón y Alemania | Largo plazo (≥ 4 años) |

| Surgimiento de biomarcadores neurológicos en sangre de cadena de neurofilamentos ligeros y otros | +1.0% | América del Norte, UE, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión rápida de dispositivos EEG portátiles de punto de atención en mercados emergentes | +0.8% | Núcleo de Asia-Pacífico, expansión a Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Financiación gubernamental de misión lunar de neurotecnología y consorcios público-privados | +0.6% | América del Norte, UE, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Nuevas Tecnologías de Imágenes Diagnósticas

Los escáneres habilitados con inteligencia artificial ahora acortan las sesiones de MRI a menos de una hora al tiempo que automatizan la selección de protocolos, el posicionamiento de cortes y la reconstrucción, aumentando el rendimiento sin comprometer la calidad de la imagen[1]Philips, "Philips Acelera las Imágenes de Precisión con Tecnologías de IA Únicas en MRI para Mejorar los Resultados de los Pacientes," philips.com. Los algoritmos de reconstrucción de doble motor ofrecen imágenes neurológicas de alta resolución con reducción de ruido que admiten mapeo volumétrico cuantitativo de tejidos y detección temprana de lesiones. Los proveedores priorizan los magnetos sin helio que requieren tan solo 7 litros de refrigerante, reduciendo los costes operativos a lo largo de la vida útil y facilitando las barreras de adquisición en los sistemas de salud con recursos limitados. La presión competitiva se intensifica a medida que Canon Medical y United Imaging lanzan plataformas comparables listas para IA, obligando a los titulares a acelerar los ciclos de actualización. Para los proveedores, estas mejoras se traducen en una mayor utilización de los escáneres, decisiones clínicas más rápidas y mayor satisfacción del paciente, todo lo cual refuerza la intención de compra e integra los flujos de trabajo de IA en el núcleo del mercado de neurodiagnóstico.

Surgimiento de Biomarcadores Neurológicos en Sangre de Cadena de Neurofilamentos Ligeros y Otros

Los ensayos en plasma dirigidos a tau fosforilado 217, cadena ligera de neurofilamentos y MTBR-tau243 están redefiniendo las evaluaciones neurológicas al ofrecer alternativas no invasivas a la punción lumbar y la imagen por PET, con una precisión diagnóstica superior al 85% en ensayos multicéntricos. Las grandes empresas de diagnóstico se asocian para co-desarrollar ensayos de alto rendimiento para inmuno-analizadores automatizados, desbloqueando economías de escala y reduciendo los costes por prueba. La vía de dispositivos innovadores de la FDA de EE. UU. acelera los ciclos de revisión, aunque persiste la reticencia de los pagadores; las tasas de reembolso para los paneles de Alzheimer basados en plasma todavía están por detrás de las modalidades heredadas. A pesar de las dudas sobre los precios, los neurólogos integran cada vez más los paneles de biomarcadores en los protocolos de las clínicas de memoria, lo que lleva a derivaciones más tempranas, inscripción estratificada en ensayos y terapéuticas personalizadas. A medida que la validación se expande a la enfermedad de Parkinson, la ELA y las lesiones cerebrales traumáticas, los desarrolladores de biomarcadores obtienen un flujo de ingresos de múltiples enfermedades que sustenta la expansión a largo plazo del mercado de neurodiagnóstico.

Población Geriátrica Creciente y Longevidad

Para 2030, las personas de 65 años y más superarán los 1.000 millones a nivel mundial, intensificando la demanda de monitoreo de la salud cognitiva y cribado de enfermedades neurodegenerativas. Las naciones con longevidad avanzada —Japón, Alemania, Italia— financian programas de neurología preventiva destinados a retrasar la aparición de la enfermedad y reducir los costes de atención social. Los hospitales públicos responden ampliando las clínicas de memoria e integrando plataformas remotas de EEG y señales vitales cerebrales en los centros de salud comunitarios. Por el lado de la oferta, los fabricantes de dispositivos están miniaturizando los auriculares y optimizando las interfaces de usuario para adaptarse a las poblaciones de edad avanzada con movilidad y destreza limitadas. La inversión en centros de neurología de propósito específico, como el Instituto Neurológico de la Clínica Cleveland por USD 1.100 millones, crea clientes ancla para escáneres premium y suscripciones de análisis. En conjunto, estos cambios integran el diseño centrado en la edad y los modelos de servicio en cada capa de la cadena de valor del mercado de neurodiagnóstico.

Expansión Rápida de Dispositivos EEG Portátiles de Punto de Atención en Mercados Emergentes

Los auriculares EEG portátiles equipados con electrodos de punta blanda y seca están eliminando las barreras logísticas de larga data asociadas a la aplicación de gel y el tiempo de configuración por especialistas, lo que permite el triaje de convulsiones en los servicios de urgencias y las clínicas rurales. Los sistemas EEG continuos implantables extienden las ventanas de monitoreo de horas a meses, captando eventos convulsivos de baja frecuencia y refinando los algoritmos de respuesta a fármacos. Los dispositivos en el oído y detrás de la oreja ahora generan datos de alta fidelidad adecuados para la puntuación de las etapas del sueño, apoyando el mercado de pruebas de sueño en el hogar de rápido crecimiento. Los consorcios académicos en India y Brasil aplican redes de atención de grafos a auriculares de coste ultrabajo, reduciendo el coste marginal del examen por debajo de USD 10 y ampliando el acceso en los programas de salud pública. Los distribuidores regionales aprovechan las redes de teleneurología para dirigir los datos a los especialistas urbanos, reduciendo los atrasos en el diagnóstico y acelerando el inicio de la terapia en entornos con escasos recursos. La rápida adopción en Asia-Pacífico y América del Sur subraya la tendencia de descentralización que está remodelando el mercado de neurodiagnóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de capital y mantenimiento de los sistemas de neurodiagnóstico avanzados | -1.2% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de neurotecnólogos y neuroradiólogos capacitados | -0.9% | América del Norte, UE, expansión global | Mediano plazo (2-4 años) |

| Incertidumbre de reembolso para nuevas pruebas basadas en biomarcadores y en IA | -0.7% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad con datos cerebrales conectados a la nube | -0.4% | Global, las regulaciones varían | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Capital y Mantenimiento de los Sistemas de Neurodiagnóstico Avanzados

Los gastos totales de propiedad de una MRI de 3 Tesla enfriada con helio pueden superar los USD 3 millones al tener en cuenta la instalación, el blindaje y los contratos de servicio anuales, un desembolso que presiona a los proveedores de tamaño mediano en América Latina y el Sudeste Asiático. Aunque los magnetos sin helio reducen los costes operativos en un 20-30%, la prima inicial aún inhibe la adopción. Los sistemas hospitalarios de múltiples sedes, por lo tanto, centralizan los escáneres de alta gama, obligando a las clínicas periféricas a derivar pacientes y alargando las vías de atención. La automatización de laboratorios promete ahorros a largo plazo, pero los "laboratorios oscuros" requieren líneas de seguimiento robótico, middleware de IA y capas redundantes de ciberseguridad, con estimaciones de despliegue que oscilan entre USD 10 millones y USD 15 millones para una instalación de 500 pruebas por hora. Sin financiación subsidiada o contratos de reparto de riesgos, muchos proveedores regionales posponen la modernización, ralentizando la curva de penetración de las modalidades premium dentro del mercado de neurodiagnóstico.

Escasez de Neurotecnólogos y Neuroradiólogos Capacitados

Estados Unidos proyecta un déficit del 19% en neurólogos para 2025, mientras que las tasas de vacantes para tecnólogos de EEG ya superan el 12% en los hospitales terciarios[2]Práctica Clínica de Neurología, "Clínicas de Convulsiones Funcionales," neurology.org. Las asociaciones europeas citan brechas similares, particularmente en los estados más pequeños donde los diferenciales salariales impulsan la migración hacia el exterior. Las redes de proveedores responden lanzando programas de formación cruzada para enfermeras de UCI y terapeutas respiratorios, aunque los plazos de certificación pueden extenderse 18 meses, prolongando los cuellos de botella en la contratación de personal. Las herramientas de soporte de decisiones de IA y triaje automático alivian la carga de trabajo, pero los marcos regulatorios exigen la aprobación humana, lo que limita las ganancias inmediatas de productividad. Los centros de lectura remota ofrecen un alivio provisional, dirigiendo escaneos y trazados de EEG a especialistas centrales; sin embargo, el reembolso por teleinterpretación sigue siendo irregular. Las limitaciones de la fuerza laboral, por lo tanto, inflan los tiempos de respuesta y reducen la utilización efectiva de los escáneres, moderando las perspectivas de crecimiento del mercado de neurodiagnóstico en regiones que de otro modo tendrían una alta demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Impulsan los Ingresos Mientras la Terapia Génica se Acelera

Los reactivos y consumibles generaron flujos de caja recurrentes equivalentes al 51.02% de los ingresos de 2025, ya que los clínicos ordenan cada vez más paneles en sangre en serie para el monitoreo de cadena ligera de neurofilamentos, tau fosforilado y GFAP. Los proveedores de instrumentos empaquetan estratégicamente cartuchos propietarios con análisis de middleware, consolidando la fidelidad de los laboratorios y estabilizando la visibilidad de los ingresos trimestrales en el mercado de neurodiagnóstico. Los instrumentos de pruebas clínicas —principalmente sistemas EEG portátiles, unidades Doppler transcraneal de mano y analizadores de biomarcadores en el punto de atención— forman el segundo contribuyente más grande, impulsados por los intentos de los hospitales de acortar los tiempos de permanencia en los servicios de urgencias. Los sistemas de imágenes diagnósticas siguen siendo de importancia crítica, aunque la presión sobre el precio de venta promedio se intensifica a medida que los presupuestos de capital se desplazan hacia suscripciones de software, almacenamiento en la nube y actualizaciones de ciberseguridad.

Los diagnósticos vinculados a la terapia génica, aunque representan una base pequeña, están escalando a una CAGR del 9.28% hasta 2031 respaldados por los ensayos de interfaz cerebro-computadora e intervenciones mediadas por CRISPR para las ataxias hereditarias. Se prevé que el tamaño del mercado de neurodiagnóstico para las pruebas complementarias de terapia génica supere los USD 1.07 mil millones para 2031, respaldado por la necesidad de genotipificar pacientes, monitorear la biodistribución del vector y verificar la restauración de proteínas en el objetivo. Proveedores como Beckman Coulter ofrecen paneles de uso exclusivo para investigación que cubren p-Tau217 y GFAP, creando estándares de facto para los criterios de valoración de biomarcadores en los ensayos clínicos. A medida que las agencias reguladoras finalizan las directrices sobre marcadores sustitutos y monitoreo de seguridad a largo plazo, la franquicia de consumibles se profundizará, reforzando la diversidad de la cartera de productos vital para el crecimiento sostenible del mercado de neurodiagnóstico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Analítica de IA Disrumpe el Dominio de la Neuroimagen

Las tecnologías de neuroimagen conservaron una cuota de ingresos dominante del 68.10% en 2025, respaldada por una base instalada global que supera los 45.000 escáneres de MRI y TC dedicados a aplicaciones neurológicas. Los algoritmos de reconstrucción generativa ahora ofrecen una resolución isotrópica submilimétrica, mejorando la detectabilidad de lesiones y la precisión de la planificación quirúrgica. Los conjuntos de análisis independientes del proveedor integran la segmentación a nivel DICOM con la predicción del deterioro cognitivo, extendiendo aún más el alcance del escáner hacia la neurología preventiva.

Las plataformas de neuroinformática y análisis de IA, aunque parten de una base de ingresos menor, se están expandiendo a una CAGR del 11.45% y se proyecta que representen una cuota de dos dígitos del tamaño del mercado de neurodiagnóstico para 2031. Los motores de predicción de convulsiones desplegados en la nube alcanzan puntuaciones de área bajo la curva de 0.97, facilitando vías de atención estratificadas por riesgo. Los módulos multilingües de procesamiento del lenguaje natural extraen datos de las historias clínicas electrónicas en busca de cambios cognitivos sutiles, impulsando derivaciones de imágenes más tempranas. A medida que GE Healthcare integra los servicios nativos de AWS en su plataforma Edison, la competencia pivota desde las especificaciones de hardware hacia el rendimiento algorítmico, las credenciales de ciberseguridad y los conjuntos de datos de validación de ensayos clínicos, reclasificando fundamentalmente la diferenciación de proveedores en el mercado de neurodiagnóstico.

Por Condición: Los Trastornos del Sueño Emergen como Motor de Crecimiento

Los diagnósticos de enfermedades neurodegenerativas generaron el 34.86% de los ingresos de 2025 debido a la mayor prevalencia del Alzheimer y el acceso ampliado a los paneles de biomarcadores basados en plasma. La volumetría por MRI y el PET de amiloide siguen siendo pilares fundamentales, pero los laboratorios combinan cada vez más las imágenes con p-Tau217 en plasma, reduciendo la latencia diagnóstica y permitiendo el inicio de la terapia durante las etapas prodrómicas. Las evaluaciones de ictus cerebrovascular se benefician de la angiografía por TC mejorada con IA que detecta oclusiones en menos de tres minutos, reduciendo los tiempos de puerta a aguja y mejorando los resultados de los pacientes.

El diagnóstico de trastornos del sueño, históricamente limitado a los laboratorios especializados, está escalando a una CAGR del 10.45% a medida que los algoritmos de aprendizaje profundo de ECG de derivación única clasifican las etapas del sueño con una precisión del 88-90% en entornos domésticos. Los nuevos dispositivos EEG portátiles autorizados transmiten EEG en bruto a plataformas en la nube para la detección de trastornos de conducta del sueño REM, abordando una población de pacientes que supera los 80 millones a nivel mundial. Dado que la paridad de reembolso con la polisomnografía en laboratorio existe en varios estados de EE. UU., la aceptación de los pagadores impulsa la adopción en la atención primaria y las consultas de cardiología, ampliando la presencia del mercado de neurodiagnóstico en la salud conductual y el manejo de enfermedades crónicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Ambulatoria Transforma la Prestación de Servicios

Los hospitales y centros quirúrgicos mantuvieron el dominio del 59.55% de los ingresos en 2025, ya que los modelos de atención integral demandan capacidades colocalizadas de imágenes, laboratorio y neurocirugía. Las estrategias de centros de excelencia consolidan los casos de alta complejidad, apoyando las inversiones en equipos multimodales y la contratación de personal especializado. Los laboratorios de diagnóstico explotan las pruebas de biomarcadores de alto volumen para ganar negocios de envío externo de las clínicas comunitarias, mientras que los institutos académicos aseguran financiación de subvenciones para ensayar nuevos algoritmos de IA y trazadores en investigación.

Los entornos de atención ambulatoria y emergencias, sin embargo, registran una CAGR del 10.26% a medida que el EEG en el punto de atención, la MRI portátil y los kits de biomarcadores en sangre trasladan capacidades avanzadas a las cadenas de atención urgente y las unidades móviles de ictus. Las clínicas de convulsiones funcionales integradas en los centros de epilepsia reducen las derivaciones a pacientes hospitalizados en un 18%, demostrando el potencial de contención de costes. Los centros de teleconsulta permiten a las enfermeras comunitarias adquirir EEG y enviar datos a los neurofisiólogos metropolitanos, ampliando la cobertura del servicio en regiones con escasez de personal. A medida que los marcos de reembolso evolucionan para favorecer el diagnóstico ambulatorio, el capital de los proveedores se desplaza hacia soluciones escalables definidas por software que refuerzan la trayectoria de crecimiento descentralizado del mercado de neurodiagnóstico.

Análisis Geográfico

América del Norte se mantuvo como líder en ingresos con una cuota del 36.00% en 2025, impulsada por las subvenciones de la Iniciativa BRAIN del NIH que totalizaron USD 321 millones en 2025 y que sustentan los canales de colaboración academia-industria. Los pagadores de EE. UU. continúan reembolsando los paquetes de MRI y bioensayos bajo los programas piloto de atención basada en el valor, fomentando algoritmos de diagnóstico integrados dentro de las organizaciones de atención responsable. Canadá, a través de los fondos de la Estrategia Pancanadense de IA, apoya los portales provinciales de teleneurología, mientras que los hospitales privados de México importan auriculares EEG portátiles para cerrar las brechas de especialistas.

Europa mantiene una alta adopción debido a la sólida financiación universal de la atención sanitaria y las vías de marcado CE rigurosas pero predecibles. Alemania renueva los departamentos de radiología con escáneres sin helio para alinearse con los objetivos de sostenibilidad, y su envejecimiento demográfico mantiene elevada la demanda de cribado de enfermedades neurodegenerativas. La Agencia de Investigación e Invención Avanzada del Reino Unido otorgó USD 69 millones a proyectos de neurotecnología de precisión, generando actividad de capital riesgo en los clústeres de Oxford y Cambridge. Los mercados mediterráneos mejoran el acceso a los ensayos de biomarcadores basados en plasmaféresis a través de los fondos de solidaridad de la UE, aunque la escasez de personal ralentiza la implementación, moderando la penetración del mercado de neurodiagnóstico en las zonas rurales.

Asia-Pacífico, registrando el ritmo más rápido con una CAGR del 9.28%, se beneficia de la expansión del 28% de la tecnología médica de China y de un giro estratégico hacia las imágenes de alta gama y las plataformas de IA lideradas por United Imaging y Mindray. La hoja de ruta de salud 2035 de Japón integra el cribado neuro-preventivo en los controles de bienestar anuales, impulsando la adquisición masiva de dispositivos EEG portátiles para las clínicas municipales. La Misión Nacional de Salud Digital de India subsidia los sistemas PACS en la nube y las puertas de enlace de tele-EEG, desbloqueando la demanda en las ciudades de nivel II. Corea del Sur alinea el reembolso con la política de imágenes aumentadas por IA, mientras que el Medicare de Australia financia los estudios de sueño en el hogar, acelerando la adopción del diagnóstico de trastornos del sueño. En conjunto, estas palancas de política hacen de la región el principal contribuyente incremental de volumen al mercado global de neurodiagnóstico.

Panorama Competitivo

El escenario competitivo muestra una consolidación moderada a medida que Siemens Healthineers, GE Healthcare y Philips anclan colectivamente el hardware de imágenes, los contratos de servicio y las actualizaciones de la base instalada. Siemens apunta a un crecimiento anual del 6-8% a través de su estrategia "Nueva Ambición" que amplía las carteras de terapia de precisión y diagnóstico digital, extendiendo así las sinergias de plataformas en oncología y neurología. GE aprovecha las asociaciones en la nube con AWS para inyectar IA generativa en los flujos de trabajo rutinarios, mejorando el soporte de decisiones y optimizando los protocolos de escaneo en tiempo real. Philips posiciona su motor dual de IA SmartSpeed Precise como diferenciador, combinando oráculos de flujo de trabajo y narrativas de sostenibilidad sin helio para capturar los presupuestos de contratación ecológica.

Las empresas emergentes especializadas en ensayos de biomarcadores y software solo de IA captan la atención prometiendo un retorno de la inversión para los sistemas hospitalarios sin grandes desembolsos de capital. La adquisición de Life Molecular Imaging por parte de Lantheus por USD 350 millones subraya el apetito de los titulares por las carteras de trazadores que complementan las franquicias de imágenes existentes. La intensidad de las asociaciones se incrementa; el trabajo conjunto de Philips con NVIDIA para co-desarrollar modelos de base demuestra cómo los gigantes tecnológicos con pilas de GPU premium se han convertido en aliados indispensables para el entrenamiento rápido de algoritmos.

Mientras tanto, los "laboratorios oscuros" de automatización total y las plataformas directas al consumidor de bienestar neurológico desafían los carriles de servicio de los titulares. Los grandes laboratorios de referencia prueban salas robóticas que pueden procesar 50.000 pruebas de biomarcadores diariamente, reduciendo la mano de obra en un 40% y remodelando las curvas de costes. Natus, Nihon Kohden y otros líderes en electrofisiología defienden su cuota extendiendo paquetes de suscripción que combinan hardware, análisis en la nube y personal gestionado, señalando un cambio de las ventas transaccionales de equipos hacia flujos de ingresos de valor de por vida dentro del mercado de neurodiagnóstico.

Líderes de la Industria del Neurodiagnóstico

Siemens Healthineers

Thermo Fisher Scientific, Inc

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Natus Medical presentó BrainWatch, una plataforma EEG en el punto de atención diseñada para entornos de cuidados críticos.

- Abril 2025: Epiminder recibió la autorización de la FDA para Minder, el primer dispositivo EEG continuo implantable aprobado en EE. UU. destinado a pacientes con epilepsia farmacorresistente.

Alcance del Informe Global del Mercado de Neurodiagnóstico

Según el alcance del informe, el neurodiagnóstico comprende pruebas y procedimientos de imágenes que se realizan para diagnosticar problemas en el cerebro, el sistema nervioso y los hábitos de sueño de los seres humanos. Las pruebas de neurodiagnóstico incluyen dos tipos de pruebas o exploraciones de imágenes (Ejemplo: radiografía, TC, MRI, PET) y detección de impulsos eléctricos (Ejemplo: EEG, EMG). Las pruebas de neurodiagnóstico pueden realizarse como parte de un examen neurológico que implica el monitoreo y análisis del sistema nervioso, lo que permitirá el inicio eficiente de los procedimientos de tratamiento. El mercado está segmentado por Tipo de Producto (Instrumentos de Pruebas Clínicas, Sistemas de Diagnóstico e Imágenes, Reactivos y Consumibles), Usuario Final (Hospitales, Laboratorios de Diagnóstico, Centros de Imágenes y Otros), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Reactivos y Consumibles |

| Instrumentos de Pruebas Clínicas |

| Sistemas de Diagnóstico e Imágenes |

| Tecnologías de Neuroimagen |

| Diagnóstico In Vitro |

| Plataformas de Neuroinformática y Análisis de IA |

| Enfermedades Neurodegenerativas |

| Trastornos Cerebrovasculares |

| Epilepsia y Trastornos Convulsivos |

| Trastornos del Sueño |

| Cefalea y Migraña |

| Otros (TCE, Infecciones del SNC, Tumores) |

| Hospitales y Centros Quirúrgicos |

| Laboratorios de Diagnóstico y Centros de Imágenes |

| Atención Ambulatoria y Entornos de Emergencias |

| Institutos de Investigación y Académicos |

| Centros Especializados de Neurología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Reactivos y Consumibles | |

| Instrumentos de Pruebas Clínicas | ||

| Sistemas de Diagnóstico e Imágenes | ||

| Por Tecnología | Tecnologías de Neuroimagen | |

| Diagnóstico In Vitro | ||

| Plataformas de Neuroinformática y Análisis de IA | ||

| Por Condición | Enfermedades Neurodegenerativas | |

| Trastornos Cerebrovasculares | ||

| Epilepsia y Trastornos Convulsivos | ||

| Trastornos del Sueño | ||

| Cefalea y Migraña | ||

| Otros (TCE, Infecciones del SNC, Tumores) | ||

| Por Usuario Final | Hospitales y Centros Quirúrgicos | |

| Laboratorios de Diagnóstico y Centros de Imágenes | ||

| Atención Ambulatoria y Entornos de Emergencias | ||

| Institutos de Investigación y Académicos | ||

| Centros Especializados de Neurología | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de neurodiagnóstico?

El tamaño del mercado de neurodiagnóstico es de USD 9.79 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesto (CAGR) se prevé para el mercado hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 7.12% entre 2026 y 2031.

¿Qué categoría de producto tiene la mayor cuota de ingresos en la actualidad?

Los reactivos y consumibles lideran el panorama de productos con el 51.02% de los ingresos de 2025.

¿Qué región se espera que crezca más rápidamente durante el período de previsión?

Se prevé que Asia-Pacífico registre el mayor crecimiento regional con una CAGR del 9.28% hasta 2031.

¿Qué tendencia tecnológica está disrumpiendo el dominio tradicional de la neuroimagen?

Las plataformas de neuroinformática y análisis de IA están aumentando rápidamente, avanzando a una CAGR del 11.45%.

Última actualización de la página el: