Tamaño y Participación del Mercado de IA Cognitiva

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

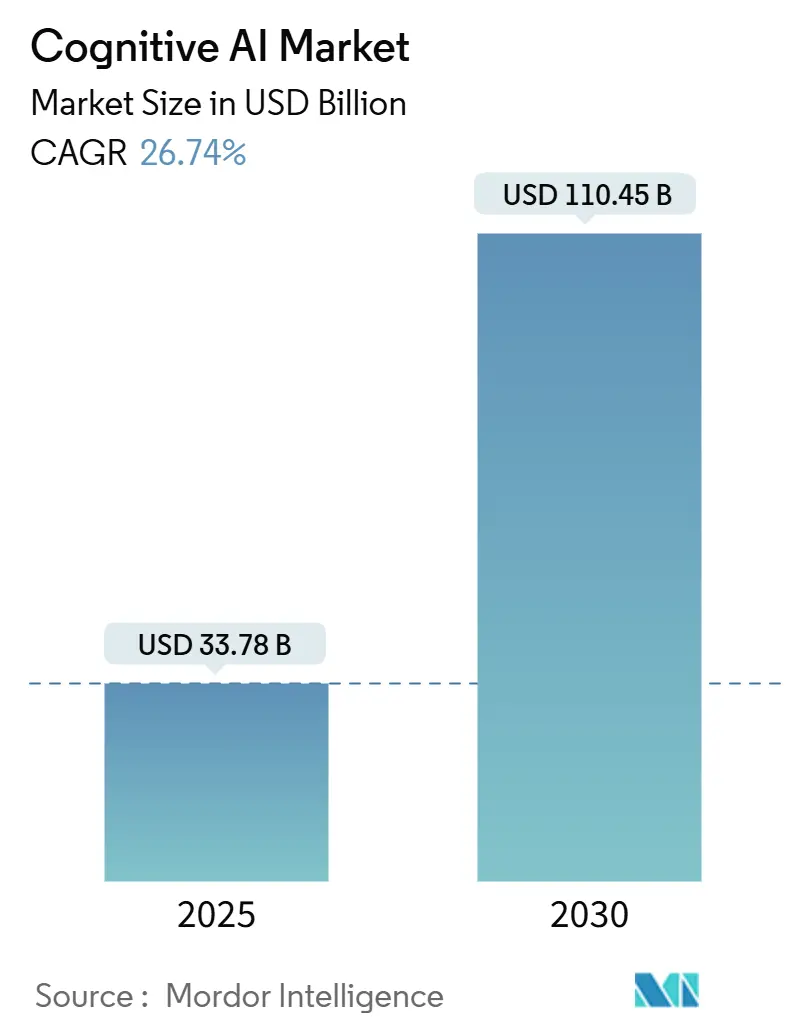

| Tamaño del Mercado (2025) | 33.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 110.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 26.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Cognitiva por Mordor Intelligence

El tamaño del mercado de IA cognitiva ascendió a USD 33,78 mil millones en 2025 y se prevé que alcance los USD 110,45 mil millones en 2030, lo que se traduce en una CAGR del 26,74%. El impulso proviene de los mandatos de IA soberana que requieren inferencia en el dispositivo, la señal de adquisición del Pentágono por USD 15 mil millones y la fusión de algoritmos generativos con las pilas de inteligencia de negocios establecidas [1]Oficina de Responsabilidad Gubernamental, "Adquisición de IA para Defensa," defense.gov. Las crecientes normas de localización de datos aceleran las implementaciones híbridas de nube y borde, mientras que los proveedores de plataformas se diferencian mediante conjuntos de herramientas de IA explicable que satisfacen la Ley de IA de la UE [2]Unión Europea, "Reglamento (UE) 2024/… sobre Inteligencia Artificial," eur-lex.europa.eu . La escasez de hardware y las brechas de talento moderan la adopción, pero también impulsan la demanda de servicios gestionados e innovación en modelos de lenguaje pequeños. La intensidad competitiva crece a medida que los titulares de patentes chinos amplían su ventaja en propiedad intelectual, presionando a los actores occidentales establecidos a profundizar en la especialización vertical.

Conclusiones Clave del Informe

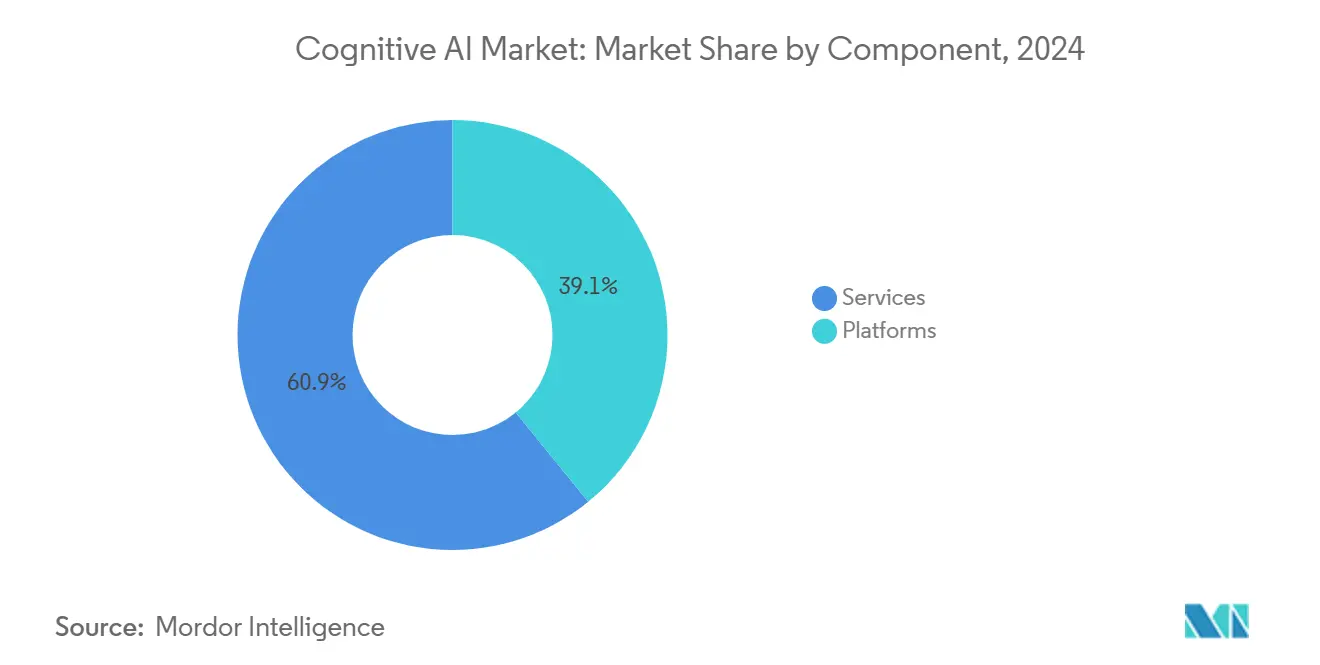

- Por componente, las plataformas lideraron con una participación de ingresos del 39,12% en 2024, mientras que los servicios están proyectados para crecer a una CAGR del 27,02% hasta 2030.

- Por tecnología, el procesamiento de lenguaje natural mantuvo el 42,24% de la participación del mercado de IA cognitiva en 2024, mientras que el aprendizaje automático y profundo se proyecta que se expanda a una CAGR del 27,56% hasta 2030.

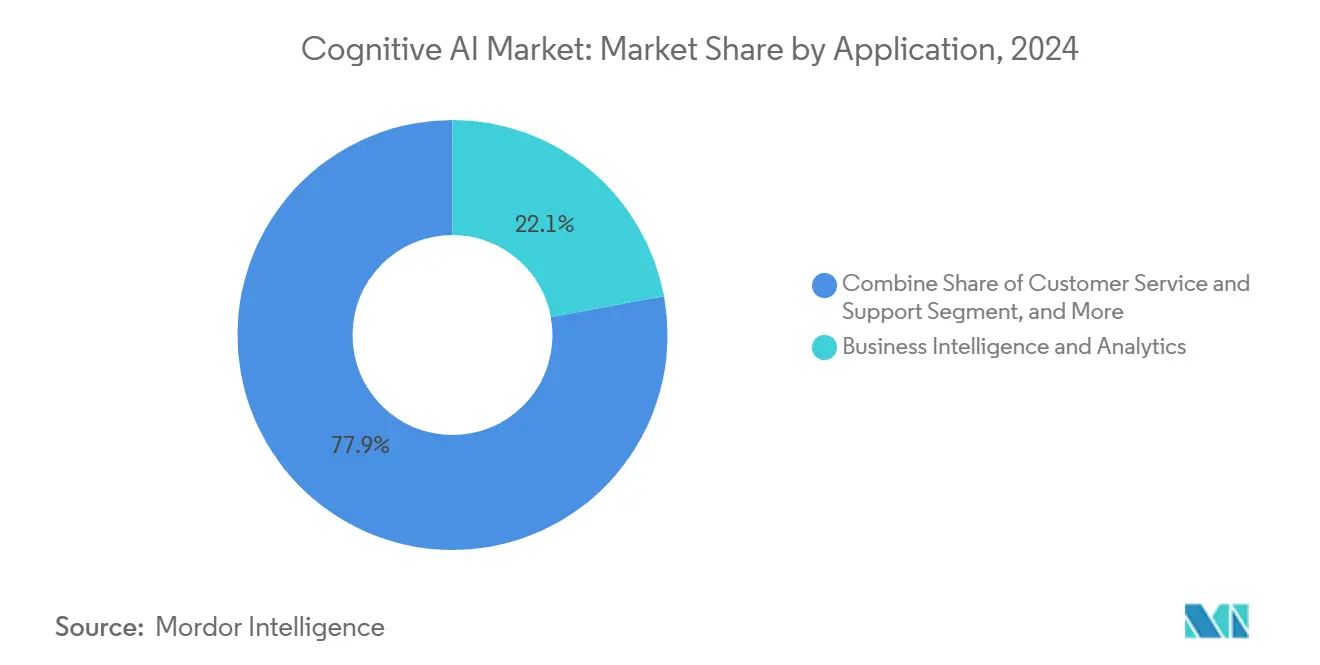

- Por aplicación, la inteligencia de negocios y el análisis representaron el 22,11% del tamaño del mercado de IA cognitiva en 2024, y el servicio y soporte al cliente avanza a una CAGR del 26,96% hasta 2030.

- Por industria de usuario final, BFSI capturó el 24,85% de la participación del mercado de IA cognitiva en 2024, mientras que el comercio minorista y el comercio electrónico registraron la CAGR de pronóstico más alta con un 28,71% hasta 2030.

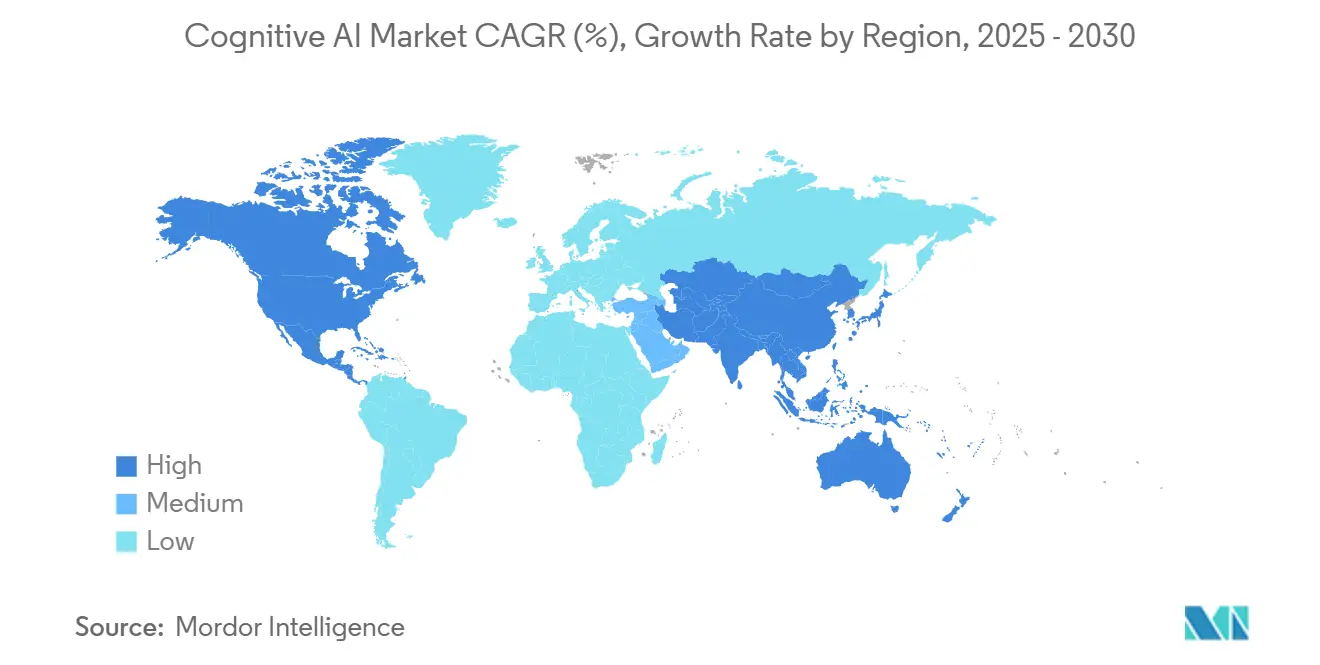

- Por geografía, América del Norte representó el 37,45% de la participación en 2024, y Asia Pacífico está en camino de alcanzar una CAGR del 27,12% hasta 2030.

Tendencias e Información del Mercado Global de IA Cognitiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Explosión de lagos de datos empresariales y de borde | +4.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia copilotos de IA Generativa dentro de las suites SaaS | +2.8% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Auge de los mercados de servicios cognitivos de bajo código | +3.1% | APAC como núcleo, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Mandatos regulatorios de explicabilidad en IA de alto riesgo | +2.5% | UE, América del Norte, con adopción en APAC | Largo plazo (≥ 4 años) |

| Canalizaciones cognitivas listas para computación cuántica para cargas de trabajo de Monte Carlo | +1.9% | América del Norte, UE, Japón | Largo plazo (≥ 4 años) |

| Destilación de modelos de lenguaje pequeños para cognición en el dispositivo | +1.7% | Global, con ganancias tempranas en mercados con prioridad móvil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Lagos de Datos Empresariales y de Borde

Las empresas implementan sistemas de IA cognitiva en ubicaciones de borde para reducir la latencia y cumplir con las normas de localización de datos bajo el RGPD. La inferencia en tiempo real a través de lagos de datos distribuidos exige arquitecturas híbridas de nube y borde que las pilas de IA heredadas no pueden igualar. Los proveedores que permiten la ingesta multimodal en activos locales y en la nube ganan contratos más grandes. Los líderes de la cadena de suministro ya citan USD 500 mil millones en posibles ganancias de eficiencia derivadas de decisiones más rápidas.

Cambio hacia Copilotos de IA Generativa dentro de las Suites SaaS

Los líderes de SaaS integran copilotos cognitivos directamente en los flujos de trabajo, pasando de complementos opcionales a funciones predeterminadas [3]Oracle Corp., "IA Generativa en Aplicaciones Fusion Cloud," oracle.com . El modelo eleva el precio por usuario pero reduce la fricción de adopción porque los usuarios acceden a la IA dentro de interfaces familiares. Los equipos de servicios profesionales aprovechan los copilotos para la revisión de documentos y la planificación estratégica, mejorando la productividad de las horas facturables. Los marcos de cumplimiento bajo ISO 27001 y SOC 2 impulsan la demanda de copilotos que registran cada sugerencia para auditoría.

Auge de los Mercados de Servicios Cognitivos de Bajo Código

Los mercados de bajo código permiten a los usuarios de negocio ensamblar flujos de trabajo de IA cognitiva mediante herramientas de arrastrar y soltar, cerrando las brechas de talento en Asia Pacífico. Los efectos de red emergen a medida que las empresas comparten módulos prediseñados, reduciendo los tiempos de implementación. Los proveedores integran principios de privacidad por diseño para satisfacer a las autoridades de protección de datos. El impulso de los desarrolladores ciudadanos amplía el mercado de IA cognitiva más allá de los equipos técnicos, especialmente en economías con prioridad móvil.

Mandatos Regulatorios de Explicabilidad en IA de Alto Riesgo

La Ley de IA de la UE obliga a una toma de decisiones transparente en atención médica, finanzas y sistemas autónomos. Las empresas pasan de modelos de caja negra a plataformas cognitivas interpretables que exponen los pasos de razonamiento. La orientación de la FDA sobre dispositivos médicos habilitados por IA amplifica la demanda de algoritmos explicables en diagnósticos. La ASEAN adopta principios similares, dando a los proveedores escala global para soluciones conformes.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez persistente de talento en operaciones de IA/ML | -2.1% | Global, aguda en América del Norte y UE | Mediano plazo (2-4 años) |

| Escalada del costo de los ciclos de suministro de GPU/ASIC | -1.8% | Global, con dependencias de la cadena de suministro en APAC | Corto plazo (≤ 2 años) |

| Fallo de auditoría empresarial sobre la procedencia de datos sintéticos | -1.4% | UE, América del Norte, con expansión regulatoria hacia APAC | Mediano plazo (2-4 años) |

| Fricciones de control de exportaciones sobre modelos de base avanzados | -1.2% | Global, con impacto agudo en la transferencia tecnológica entre Estados Unidos y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Talento en Operaciones de IA/ML

El ochenta por ciento de los proyectos de IA se detienen durante la implementación porque la experiencia operativa va a la zaga del desarrollo de modelos. Las empresas del mercado medio pierden las guerras de ofertas por ingenieros escasos, lo que ralentiza la implementación de IA cognitiva. Los contratos de servicios gestionados crecen a medida que las empresas externalizan el monitoreo y el reentrenamiento de modelos. La brecha de talento se reduce solo a medida que las universidades renuevan los planes de estudio y los proveedores automatizan los flujos de trabajo de DevOps.

Escalada del Costo de los Ciclos de Suministro de GPU/ASIC

Los chips avanzados están concentrados en unas pocas fundiciones de Asia Pacífico, exponiendo a los compradores globales a perturbaciones de suministro y picos de precios [4]Nikkei Asia, "Los Cuellos de Botella en el Suministro de Chips Amenazan el Crecimiento de la IA," asia.nikkei.com . Las cargas de trabajo intensivas en capital se vuelven inasequibles para las empresas más pequeñas, retrasando las implementaciones a gran escala de IA cognitiva. Los proveedores responden con modelos de lenguaje pequeños optimizados que funcionan en hardware de uso general. Las arquitecturas centradas en el borde también reducen la dependencia del cómputo centralizado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Surgen en Medio de la Madurez de las Plataformas

Los servicios encabezaron el ranking de crecimiento con una perspectiva de CAGR del 27,02%, aunque las plataformas retuvieron el 39,12% de los ingresos de 2024. El mercado de IA cognitiva se beneficia a medida que las empresas buscan conocimientos de integración en lugar de licencias de software puras. Las unidades de servicios profesionales guían la migración de datos, la validación de modelos y la alineación regulatoria, compensando la escasez de talento interno en IA. Los contratos de servicios gestionados añaden ingresos recurrentes que suavizan el flujo de caja de los proveedores. Los proveedores con profundidad en consultoría aseguran una mayor participación de cartera y venden módulos de plataforma de forma cruzada.

Los modelos de servicio híbridos ahora agrupan suscripciones de software con garantías basadas en resultados. Los clientes pagan por tiempo de actividad, precisión o ahorro de costos, alineando los incentivos en resultados medibles. Este cambio difumina las líneas entre software y servicios, un patrón evidente en los ingresos de IA de USD 6 mil millones de IBM donde la consultoría impulsó el uso de la plataforma. A medida que los clientes renuevan, los proveedores recopilan telemetría que alimenta las hojas de ruta de productos, reforzando las ventajas competitivas.

Por Tecnología: El Aprendizaje Automático Acelera Más Allá del Dominio del Procesamiento de Lenguaje Natural

El procesamiento de lenguaje natural mantuvo el 42,24% de la participación del mercado de IA cognitiva en 2024; sin embargo, el aprendizaje automático y profundo está creciendo a una CAGR del 27,56% hasta 2030. Las empresas pasan de casos de uso conversacionales hacia marcos de decisión autónomos que predicen, recomiendan y actúan. Las cargas de trabajo de visión por computadora ganan terreno en pilotos de control de calidad y análisis de compradores. Los sistemas de razonamiento automatizado abordan escenarios con datos incompletos, críticos para el modelado de riesgo financiero, donde las regulaciones exigen lógica trazable.

Las plataformas integradas que combinan procesamiento de lenguaje natural, visión y razonamiento reducen la proliferación de proveedores. Microsoft Azure AI atiende a 53.000 clientes que prefieren cadenas de herramientas unificadas entre dominios. A medida que los modelos convergen, los proveedores enfatizan los paneles de explicabilidad para satisfacer a los reguladores. La convergencia tecnológica favorece a los proveedores con canalizaciones de investigación que abarcan múltiples paradigmas de IA y optimizaciones de hardware.

Por Aplicación: El Servicio al Cliente Transforma el Liderazgo en Inteligencia de Negocios

Las pilas de inteligencia de negocios lideraron con el 22,11% de la participación del tamaño del mercado de IA cognitiva en 2024, aunque los bots de servicio al cliente están registrando una CAGR del 26,96% hasta 2030. Los agentes de voz y chat acortan los tiempos de respuesta y elevan las puntuaciones de Promotor Neto en el comercio minorista y las telecomunicaciones. Los motores cognitivos de detección de fraude escanean transacciones en tiempo real, reduciendo los falsos positivos que sobrecargan a los equipos de cumplimiento. Las suites de automatización de marketing personalizan campañas utilizando predicciones de comportamiento, impulsando los ingresos por usuario.

Las plataformas de orquestación de la cadena de suministro adoptan IA cognitiva para señalar riesgos de interrupción y explorar rutas de envío óptimas. Los usuarios finales prefieren aplicaciones que presenten explicaciones en lenguaje sencillo junto con las predicciones, facilitando la confianza de las partes interesadas. Los proveedores capitalizan ofreciendo API modulares que se conectan a los sistemas CRM y ERP existentes, minimizando la sobrecarga de integración.

Por Industria de Usuario Final: El Comercio Minorista Interrumpe el Dominio de BFSI

BFSI retuvo una participación del 24,85% en 2024, anclada por los servicios de análisis de riesgo y asesoría robótica. El comercio minorista y el comercio electrónico, sin embargo, avanzan a una CAGR del 28,71%, impulsados por mandatos de hiperpersonalización. Los estilistas virtuales y los motores de precios dinámicos muestran los beneficios de la inferencia en tiempo real. Las implementaciones en atención médica y ciencias de la vida se expanden a través de ayudas de diagnóstico alineadas con la FDA que prometen un tiempo de diagnóstico más rápido. Las plantas de fabricación aprovechan el mantenimiento predictivo para reducir el tiempo de inactividad.

Los pedidos del gobierno y la defensa se dispararon después de que el Pentágono destinara USD 15 mil millones para IA agéntica, recompensando a los proveedores con autorizaciones de seguridad. La especialización vertical se vuelve fundamental; los proveedores integran lógica regulatoria en modelos preentrenados, reduciendo los costos de cumplimiento de los clientes. Los aprendizajes entre industrias aceleran los ciclos de productos a medida que los casos de uso convergen en explicabilidad, control de costos e implementación en el borde.

Análisis Geográfico

América del Norte comandó el 37,45% de la participación del mercado de IA cognitiva en 2024 y sigue siendo un ancla de ingresos, aunque la escasez de talento y los costos de hardware erosionan su ventaja. Los contratos gubernamentales y los ecosistemas empresariales maduros sostienen la demanda, pero las normas de control de exportaciones limitan la monetización global de los modelos estadounidenses. Las ofertas optimizadas para el borde ganan popularidad a medida que las empresas gestionan las crecientes facturas de la nube.

Asia Pacífico está creciendo a una CAGR del 27,12% y podría eclipsar a América del Norte antes de 2030. El objetivo de China de publicar 50 estándares nacionales de IA para 2026 garantiza la certeza regulatoria que acelera las implementaciones. Japón favorece las directrices voluntarias, apoyando la experimentación ágil. La estrategia nacional de IA de India cultiva canalizaciones de talento, convirtiendo a la región en un centro de desarrollo y optimización de costos.

Europa crece de manera constante respaldada por la Ley de IA de la UE, que prioriza los sistemas cognitivos explicables. Las organizaciones ven la transparencia como un diferenciador competitivo. Oriente Medio y África exploran estrategias de salto tecnológico que evitan la TI heredada con servicios nativos de IA, particularmente en telecomunicaciones. América Latina adopta IA cognitiva para mejorar el servicio al cliente, pero aún enfrenta brechas de infraestructura. El mosaico geográfico subraya una trayectoria multipolar para el mercado de IA cognitiva.

Panorama Competitivo

La industria de IA cognitiva presenta una fragmentación moderada, con actores establecidos como IBM, Microsoft y Google compitiendo contra startups ágiles. El análisis de patentes muestra a Tencent con 2.074 patentes de IA generativa, mientras que IBM lidera en presentaciones generales de IA, revelando una asimetría entre Oriente y Occidente. Los proveedores avanzan hacia la integración vertical: los gigantes de plataformas adquieren actores de nicho y las firmas de consultoría desarrollan pilas propietarias. Los competidores centrados en el borde explotan modelos de lenguaje pequeños que funcionan en chips de uso general, atrayendo a sectores sensibles a la privacidad.

Las herramientas de explicabilidad ahora sirven como requisito mínimo porque los reguladores exigen lógica trazable en aplicaciones de alto riesgo. Los modelos de comercialización con énfasis en servicios ganan favor a medida que las empresas externalizan operaciones complejas. La intensidad competitiva se agudiza en torno a las implementaciones híbridas que abarcan la nube y el borde para cumplir con las normas de soberanía de datos. Los nuevos participantes del mercado que demuestran experiencia en el dominio y preparación para el cumplimiento aseguran precios premium a pesar de las guerras de precios en el cómputo mercantilizado.

Líderes de la Industria de IA Cognitiva

IBM Corporation

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Pentágono adjudicó USD 200 millones en contratos de IA agéntica a Anthropic, Google, xAI y OpenAI en el marco de un programa más amplio de USD 15 mil millones.

- Mayo de 2025: OpenAI recaudó USD 40 mil millones en capital para financiar la investigación en IA cognitiva y proyectó USD 100 mil millones en ingresos recurrentes anuales para 2027.

- Febrero de 2025: La ASEAN emitió directrices ampliadas de gobernanza de IA que agilizan las implementaciones transfronterizas para los proveedores.

- Septiembre de 2024: Oracle integró más de 50 agentes de IA en Fusion Cloud, haciendo que la funcionalidad cognitiva sea nativa de su suite SaaS.

- Julio de 2024: El Ministerio de Industria y Tecnología de la Información de China publicó directrices para crear 50 estándares nacionales de IA para 2026, aclarando las vías de cumplimiento de IA cognitiva.

Alcance del Informe del Mercado Global de IA Cognitiva

| Plataformas | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Procesamiento de Lenguaje Natural |

| Aprendizaje Automático y Profundo |

| Visión por Computadora |

| Razonamiento y Planificación Automatizados |

| Otros |

| Inteligencia de Negocios y Análisis |

| Servicio y Soporte al Cliente |

| Detección de Riesgos y Fraudes |

| Ventas y Marketing |

| Gestión de la Cadena de Suministro |

| Otras Aplicaciones |

| BFSI |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica y Ciencias de la Vida |

| Manufactura |

| Gobierno y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Plataformas | ||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Tecnología | Procesamiento de Lenguaje Natural | ||

| Aprendizaje Automático y Profundo | |||

| Visión por Computadora | |||

| Razonamiento y Planificación Automatizados | |||

| Otros | |||

| Por Aplicación | Inteligencia de Negocios y Análisis | ||

| Servicio y Soporte al Cliente | |||

| Detección de Riesgos y Fraudes | |||

| Ventas y Marketing | |||

| Gestión de la Cadena de Suministro | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Atención Médica y Ciencias de la Vida | |||

| Manufactura | |||

| Gobierno y Defensa | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se proyecta que crezca la IA cognitiva entre 2025 y 2030?

El segmento muestra una CAGR del 26,74%, creciendo de USD 33,78 mil millones en 2025 a USD 110,45 mil millones en 2030.

¿Qué región se espera que registre la expansión más fuerte en implementaciones de IA cognitiva?

Asia Pacífico tiene una perspectiva de CAGR del 27,12% a medida que los mercados de China, Japón y la ASEAN estandarizan las regulaciones y escalan la infraestructura.

¿Qué impulsa a las empresas a adoptar soluciones de IA cognitiva listas para el borde?

Los mandatos de localización de datos y los menores requisitos de latencia empujan a las organizaciones hacia arquitecturas híbridas de nube y borde que ejecutan modelos de lenguaje pequeños.

¿Por qué los servicios superan a las plataformas en crecimiento de ingresos?

Las empresas necesitan experiencia en integración, monitoreo y cumplimiento, lo que convierte a los servicios en el componente de más rápido crecimiento con una CAGR del 27,02%.

¿Qué sector de uso final avanza más rápidamente?

Las aplicaciones de comercio minorista y comercio electrónico lideran con una CAGR del 28,71% a medida que las marcas invierten en motores de participación del cliente hiperpersonalizados.

¿Qué obstáculo del lado de la oferta podría ralentizar la adopción a corto plazo?

La capacidad limitada de GPU/ASIC y el aumento de los precios de los chips restringen las implementaciones a gran escala, especialmente para las empresas medianas.

Última actualización de la página el: