Tamaño y participación del mercado de software de gestión del ancho de banda de red

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

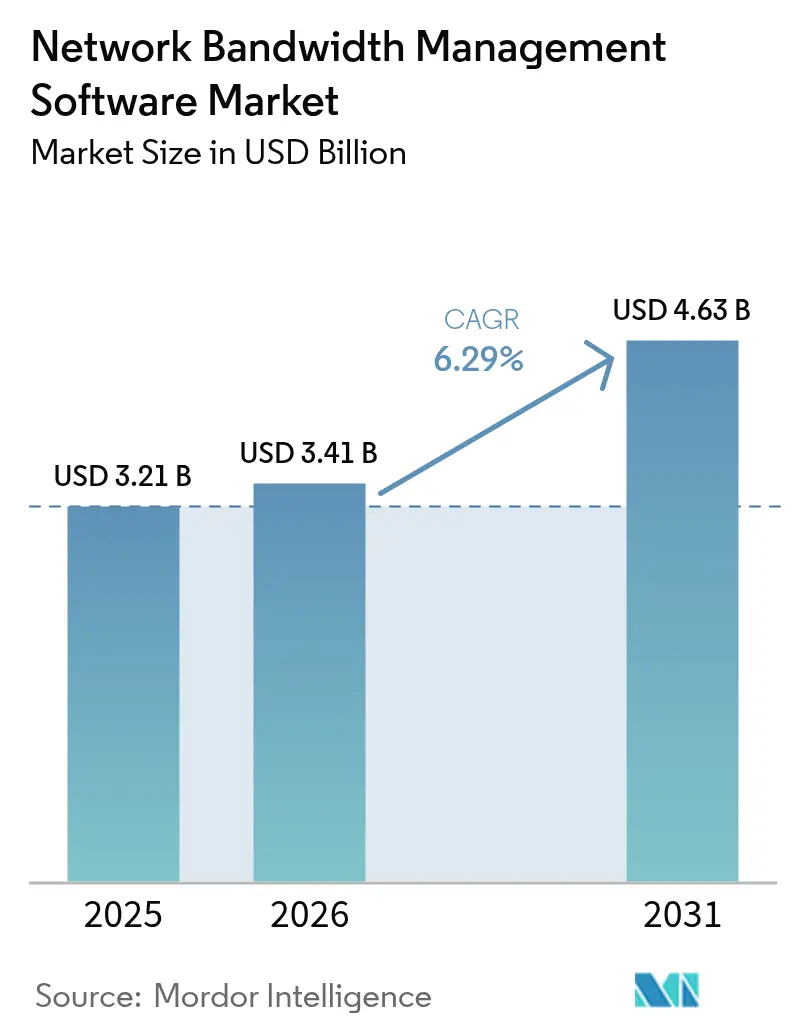

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de software de gestión del ancho de banda de red por Mordor Intelligence

Se espera que el tamaño del mercado de software de gestión del ancho de banda de red crezca de USD 3,21 mil millones en 2025 a USD 3,41 mil millones en 2026 y se prevé que alcance USD 4,63 mil millones en 2031 a una CAGR del 6,29% durante 2026-2031. La expansión del mercado está respaldada por el cambio de las empresas del monitoreo reactivo hacia la orquestación del ancho de banda proactiva habilitada por IA, capaz de gestionar los crecientes flujos de datos provenientes de dispositivos IoT, cargas de trabajo en el borde y aplicaciones sensibles a la latencia. La implementación en la nube mantiene su impulso porque las plataformas gestionadas de forma centralizada se alinean con los modelos de trabajo híbrido, mientras que la integración de SD-WAN continúa difuminando los límites entre conectividad y seguridad. Las actualizaciones de 5G privado y Wi-Fi 7 impulsan la demanda de asignación determinista del ancho de banda, y las inversiones a gran escala en infraestructura de IA garantizan un énfasis continuo en la visibilidad del tráfico, la garantía de rendimiento y el cumplimiento normativo.

Conclusiones clave del informe

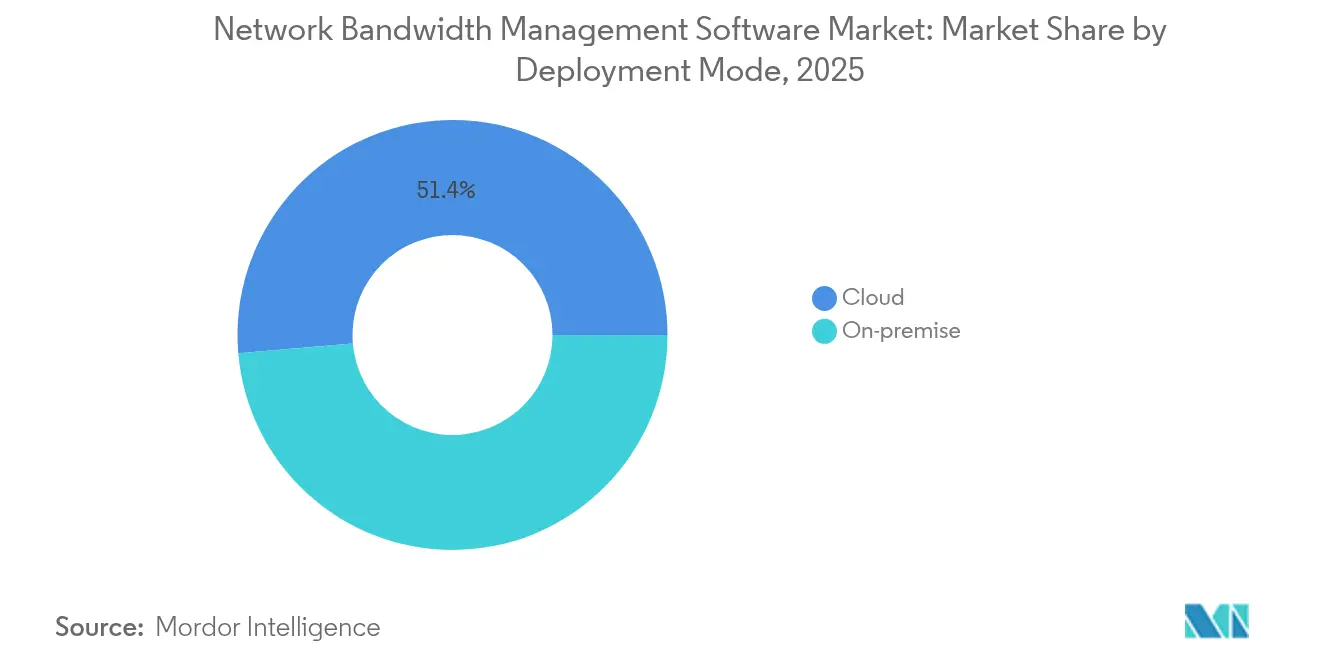

- Por modelo de implementación, la nube representó el 51,35% de la participación del mercado de software de gestión del ancho de banda de red en 2025, y la nube registrará una CAGR del 8,14%

- Por tamaño de empresa, las pymes registrarán una CAGR del 6,48% hasta 2031, superando el crecimiento de las grandes empresas. Mientras que las grandes empresas representan el 63,05% en 2025

- Por tipo de solución, la gestión del ancho de banda de SD-WAN capturó el 26,42% del tamaño del mercado de software de gestión del ancho de banda de red en 2025 y estableció una CAGR del 6,22%.

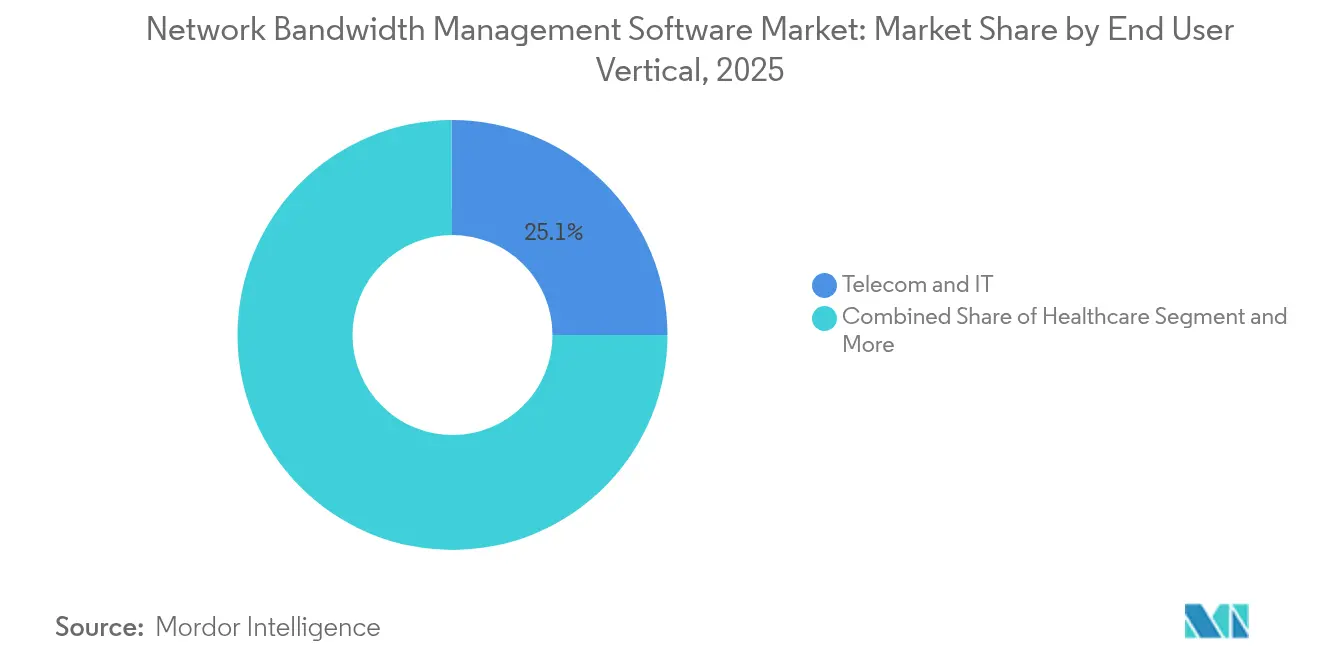

- Por usuario final, Telecomunicaciones y TI capturaron el 25,08% del tamaño del mercado de software de gestión del ancho de banda de red en 2025, y se espera que Salud registre una CAGR del 6,85%

- Por tipo de red, las redes cableadas capturaron el 64,85% del tamaño del mercado de software de gestión del ancho de banda de red en 2025, y se espera que las redes inalámbricas registren una CAGR del 8,05%

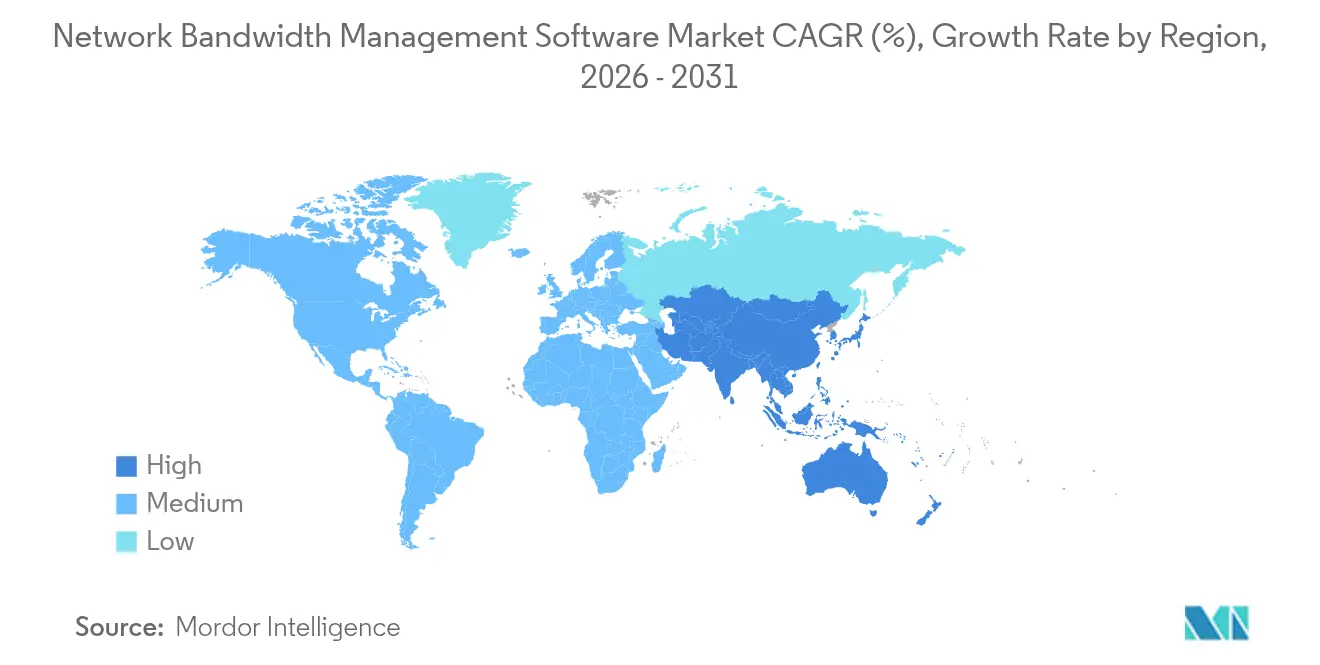

- Por geografía, América del Norte capturó el 34,05% del tamaño del mercado de software de gestión del ancho de banda de red en 2025, y se espera que Asia-Pacífico registre una CAGR del 7,05%

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de software de gestión del ancho de banda de red

Análisis del impacto de los impulsores*

| Impulsor | (~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Explosión de puntos finales IoT y redes empresariales privadas de 5G | +1.2% | Global, Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Demanda de internet de alta velocidad y adopción de SD-WAN | +0.8% | América del Norte, Europa, Asia-Pacífico en crecimiento | Corto plazo (≤2 años) |

| Proliferación de aplicaciones con alto consumo de datos | +0.6% | Global, mercados desarrollados | Mediano plazo (2-4 años) |

| Cargas de trabajo de IA en el borde que requieren ancho de banda determinista | +0.4% | América del Norte, Europa, Asia-Pacífico seleccionado | Largo plazo (≥4 años) |

| Segmentación de redes 5G para orquestación por segmento | +0.3% | Asia-Pacífico, América del Norte, partes de Europa | Largo plazo (≥4 años) |

| Transición hacia AIOps con análisis integrado | +0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de puntos finales IoT y redes empresariales privadas de 5G

Los despliegues de IoT empresarial añaden miles de sensores en fábricas, oficinas y centros logísticos, generando tráfico impredecible que el enrutamiento de mejor esfuerzo heredado no puede gestionar. El 5G privado intensifica aún más el desafío porque las aplicaciones de latencia ultrabaja requieren garantías estrictas de ancho de banda. Un despliegue en vivo que da soporte a 40.000 primeros respondedores para servicios especializados ilustra cómo los usuarios de misión crítica dependen del control granular del ancho de banda. Las empresas, por tanto, seleccionan herramientas impulsadas por IA que clasifican el tráfico, pronostican el consumo y reasignan recursos entre enlaces heterogéneos en tiempo real.

Creciente necesidad de internet de alta velocidad y adopción de SD-WAN

SD-WAN introduce enrutamiento consciente de las aplicaciones que abarca MPLS, banda ancha y 5G, convirtiendo la gestión del ancho de banda de una tarea de generación de informes en una palanca de valor empresarial. Las organizaciones que adoptan SD-WAN han registrado un 70% menos de gasto en hardware y un 74% más de eficiencia operativa al unificar los enlaces de transporte bajo un único motor de políticas.[1]Zscaler ,"Control de ancho de banda - 100% entregado en la nube,"zscaler.com Como resultado, el software de ancho de banda debe optimizar la experiencia del usuario y la prioridad empresarial en lugar del rendimiento bruto, integrando análisis para proteger las aplicaciones generadoras de ingresos.

Proliferación de aplicaciones con alto consumo de datos (vídeo 4K/8K, AR/VR, análisis de IA)

El vídeo en alta definición y la realidad inmersiva generan cargas asimétricas sobre las redes troncales corporativas; la transmisión en 4K consume por sí sola 25 Mbps por usuario, mientras que la AR/VR requiere estabilidad de baja latencia. Los hospitales ahora presupuestan hasta 1 Gbps para ejecutar simultáneamente registros electrónicos, telemedicina y monitoreo en tiempo real.[2]Elisity,"Cambios en la Regla de Seguridad de la HIPAA 2025: Nuevos Requisitos de Segmentación de Red y Directrices de Implementación," elisity.com El entrenamiento de modelos de IA genera ráfagas de tráfico durante los ciclos de computación intensiva, por lo que los administradores necesitan una planificación predictiva de la capacidad para prevenir cuellos de botella.

Cargas de trabajo de IA en el borde que requieren ancho de banda determinista

Las líneas de fabricación, los vehículos autónomos y el análisis en sitio ejecutan cada vez más inferencias en el borde, donde cada milisegundo es crucial. A diferencia de la IA en la nube, estas tareas no toleran ni la fluctuación ni la congestión. Las inversiones multimillonarias en infraestructura de IA distribuida amplifican la necesidad de gestores de ancho de banda que sincronicen red, cómputo y almacenamiento respetando los presupuestos de latencia medidos en microsegundos.

Análisis del impacto de las restricciones*

| Restricción | (~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Herramientas de tráfico freemium/de código abierto | -0.7% | Global, mercados sensibles al coste | Corto plazo (≤2 años) |

| Complejidad de integración con infraestructura heredada | -0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Regulaciones de privacidad que limitan la inspección profunda de paquetes | -0.3% | Europa, expansión global | Largo plazo (≥4 años) |

| El enfoque de confianza cero desvía los presupuestos | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las herramientas de tráfico freemium/de código abierto reducen las barreras de entrada

Herramientas gratuitas robustas como Zabbix y LibreQoS ofrecen a las empresas visibilidad básica sin costes de licencia, retrasando la conversión a plataformas comerciales. Los proveedores contrarrestan esto ofreciendo niveles iniciales que incluyen sensores básicos sin coste, desplazando la diferenciación hacia los análisis de IA, la automatización de políticas y el soporte premium.[3]Adrem Software,"Monitoreo de ancho de banda con NetCrunch,"adremsoft.com Esto convierte el monitoreo en una materia prima mientras eleva el listón de las funciones de orquestación.

Complejidad de integración con infraestructura local heredada

Los colectores SNMP de décadas de antigüedad, los protocolos propietarios y los flujos de trabajo personalizados obligan a realizar largos compromisos de servicios profesionales antes del despliegue completo. Las industrias reguladas añaden ciclos de pruebas de cumplimiento que alargan los proyectos de meses a años, inflando el coste total y desincentivando las actualizaciones hasta una renovación crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de implementación: la adopción de la nube supera a los enfoques heredados

Las opciones en la nube representaron el 51,35% del gasto total en 2025, ilustrando cómo las organizaciones prefieren planos de control escalables accesibles desde cualquier lugar. Se prevé que el segmento crezca a una CAGR del 8,14% hasta 2031, muy por encima de los despliegues locales. Las empresas citan una reducción del 40% en el coste total de propiedad gracias a la eliminación de las renovaciones de hardware y la simplificación de los calendarios de aplicación de parches. Los sistemas locales permanecen en vigor donde la soberanía o el procesamiento de latencia ultrabaja exige control local. Las arquitecturas híbridas combinan pasarelas en el borde para datos sensibles con centros de análisis en la nube para una amplia visibilidad.

La menor carga de gestión es el núcleo de la economía de la migración. Los administradores pueden implementar cambios de políticas en cientos de sitios sin desplazarse, mientras que las instancias multiinquilino permiten a los proveedores de servicios gestionados atender a pymes sin experiencia interna. El mercado de software de gestión del ancho de banda de red se inclina por tanto de manera constante hacia los modelos de SaaS, aunque los proveedores aún ofrecen imágenes de dispositivos para entornos con separación de redes. Esta estrategia de entrega dual protege los ingresos existentes al tiempo que allana el camino hacia el crecimiento por suscripción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa: las pymes reducen la brecha de capacidades

Las grandes empresas controlaron el 63,05% de los ingresos de 2025 porque las topologías complejas y las exigencias de cumplimiento justificaron la inversión en suites avanzadas. Sin embargo, las pymes están en camino de alcanzar una CAGR del 6,48% hasta 2031, ya que los precios nativos de la nube se alinean con los presupuestos operativos. Los paquetes de servicios gestionados permiten a las empresas más pequeñas externalizar el monitoreo, la generación de informes y la aplicación de políticas, acelerando la adopción sin aumentar la plantilla.

El crecimiento en volumen entre las pymes impulsa a los proveedores a agilizar la incorporación mediante el descubrimiento automático, las políticas basadas en plantillas y la resolución guiada. Al mismo tiempo, las grandes empresas continúan buscando módulos personalizables que se integren con los sistemas de gestión de servicios de TI y SIEM. Esta hoja de ruta bifurcada ancla el mercado de software de gestión del ancho de banda de red, ofreciendo a los proveedores múltiples vías de expansión mientras mantienen una clara segmentación de cuentas.

Por tipo de solución: la integración de SD-WAN marca el ritmo

La gestión del ancho de banda de SD-WAN mantuvo una cuota del 26,42% en 2025 a medida que las empresas convergían el enrutamiento, la optimización y la seguridad. Se proyecta que el subsegmento registre una CAGR del 6,22% hasta 2031. Las herramientas de QoS y modelado mantienen su relevancia donde la calidad de voz o vídeo sigue siendo primordial, mientras que la optimización de WAN persiste en escenarios de sucursales con capacidad de backhaul limitada.

Las capacidades de inteligencia de tráfico cifrado emergen dentro de los módulos basados en políticas para mantener la visibilidad de las aplicaciones en medio de los flujos cifrados con TLS generalizados. El monitoreo del ancho de banda continúa siendo la base de cada despliegue, actuando como la fuente de telemetría para los motores de análisis. Colectivamente, estas capas refuerzan el mercado de software de gestión del ancho de banda de red al proporcionar tanto métricas tácticas como perspectivas estratégicas.

Por vertical de usuario final: la salud se dispara impulsada por la telemedicina y los dispositivos IoT

Los proveedores de servicios de telecomunicaciones y TI generaron el 25,08% de las ventas de 2025 al gestionar redes troncales multiinquilino masivas. Sin embargo, se prevé que la salud crezca a una CAGR del 6,85% a medida que los hospitales amplíen los portales de telemedicina, conecten centros de diagnóstico por imagen y desplieguen monitores de pacientes remotos que necesitan un rendimiento determinista. BFSI, comercio minorista, educación y gobierno utilizan capacidades similares para el despliegue en sucursales, aunque las curvas de crecimiento son más planas debido a las oleadas de despliegue anteriores.

Las regulaciones específicas de cada sector catalizan las actualizaciones. Las enmiendas propuestas a la HIPAA requieren microsegmentación para aislar los dispositivos médicos, impulsando la adquisición de plataformas que combinan análisis de ancho de banda con aplicación de políticas. Regulaciones comparables en finanzas y servicios públicos contribuyen aún más a la demanda, garantizando que el mercado de software de gestión del ancho de banda de red permanezca diversificado entre verticales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de red: las redes inalámbricas ganan impulso pero las redes cableadas siguen siendo la columna vertebral

Las topologías cableadas retuvieron el 64,85% del gasto en 2025, ya que los entramados de centros de datos y los núcleos de campus siguen siendo el ancla del tráfico empresarial. Se proyecta que las redes inalámbricas crezcan a una CAGR del 8,05% hasta 2031, impulsadas por los puntos de acceso Wi-Fi 7 y los segmentos de 5G privado. La afluencia de puntos finales móviles exige vistas unificadas del ancho de banda que abarquen tanto el cableado como el espectro. Los proveedores que presentan métricas de redes cableadas e inalámbricas en un único panel de control resultan atractivos para las organizaciones que buscan simplicidad operativa.

A medida que los límites de rendimiento superan los 40 Gbps en Wi-Fi 7, la contención pasa de la capacidad a la gestión. La programación inteligente, la equidad en el tiempo de transmisión y la mitigación de interferencias en tiempo real se convierten en características críticas. Esta evolución otorga al software de ancho de banda un nuevo papel en la optimización de RF, ampliando las oportunidades direccionables dentro del mercado de software de gestión del ancho de banda de red.

Análisis geográfico

América del Norte generó el 34,05% de los ingresos de 2025, apuntalada por presupuestos de TI maduros, estrictos regímenes de cumplimiento y la inversión continua en centros de datos habilitados con IA. Las construcciones multimillonarias de los hiperescaladores se traducen en una demanda sostenida de visibilidad del tráfico, planificación de capacidad y garantía de SLA. Las regulaciones regionales de salud y finanzas añaden impulso porque exigen monitoreo continuo y arquitecturas segmentadas. En conjunto, estas fuerzas consolidan a América del Norte como la mayor porción del mercado de software de gestión del ancho de banda de red.

Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 7,05% hasta 2031. Los gobiernos priorizan la infraestructura digital, los despliegues de 5G avanzan rápidamente y las empresas superan los modelos de circuitos heredados adoptando simultáneamente la nube y SD-WAN. La amplia variación en la madurez de las redes fomenta una concesión de licencias flexible que va desde SKU de pago por crecimiento para economías emergentes hasta suites completas para mercados avanzados como Japón y Corea del Sur. Los proveedores que localizan el soporte de idiomas y las plantillas de cumplimiento están en posición de capturar una cuota desproporcionada.

Panorama regulatorio

El entorno regulatorio está reforzando el avance hacia redes totalmente IP y conectividad de mayor capacidad, lo que aumenta la necesidad de visibilidad y control basados en políticas. En Estados Unidos, la FCC avanzó en 2026 en acciones para reducir las barreras vinculadas a la transición de redes heredadas y para modernizar los requisitos que afectan las mejoras de red y los cambios de servicio, lo que condiciona la forma en que operadores y grandes empresas planifican actualizaciones y gestionan la garantía de servicio en entornos híbridos.

Las normas y los mandatos del sector público también están influyendo en la arquitectura de red y, por extensión, en los requisitos de gestión del ancho de banda. China implementó la norma GB/T 46464-2025 para los requisitos de implementación de IPv6 en redes nacionales de gobierno electrónico a principios de 2026. Organismos internacionales de normalización como la UIT-T continuaron publicando recomendaciones relevantes para la orquestación y la optimización de redes habilitada por IA, incluidos trabajos sobre encadenamiento de funciones de servicio y auto-optimización de calidad impulsada por IA. En Canadá, la CRTC emitió en 2026 un marco de decisión que permite a los operadores aplicar ciertos métodos de bloqueo liderados por el operador para medidas de ciberseguridad, sujetos a requisitos de precisión y resolución de quejas, lo que eleva el estándar de transparencia y de los mecanismos de control en las políticas de tráfico.

Panorama competitivo

El mercado permanece moderadamente fragmentado. Los actores consolidados como Cisco, IBM y NetScout aprovechan los ecosistemas de canales de larga data y las ofertas de pila completa. Las marcas desafiantes se centran en arquitecturas nativas de la nube, facturación basada en el uso e integraciones centradas en API. La creciente brecha de habilidades en las operaciones de TI empresarial favorece aún más las soluciones que incluyen análisis de causa raíz impulsado por IA y resolución guiada.

Las fusiones y adquisiciones aceleran la escala y la amplitud de la cartera. HPE cerró un acuerdo de USD 14.000 millones para adquirir Juniper Networks en julio de 2025, combinando la computación en el borde con la conmutación impulsada por IA para atraer a las empresas que se estandarizan en infraestructura integrada. La prevista adquisición de Infinera por parte de Nokia por USD 2.300 millones amplía la profundidad óptica esencial para las interconexiones de centros de datos de IA. Arista incorporó VeloCloud para mejorar las capacidades de SD-WAN y asegurar una cuota empresarial incremental. Estos movimientos subrayan la confianza en que las redes integradas más el análisis de IA dictarán el liderazgo a largo plazo en el mercado de software de gestión del ancho de banda de red.

Líderes de la industria del software de gestión del ancho de banda de red

Cisco Systems Inc.

IBM Corporation

NetScout Systems Inc.

SolarWinds Corporation

Broadcom Inc. (CA Technologies)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las operaciones empresariales están pasando de la supervisión reactiva a un NetOps autónomo impulsado por IA, lo que crea un espacio en blanco para la gestión del ancho de banda que combina telemetría con políticas basadas en intención y remediación automatizada en SD-WAN, Wi-Fi, 5G privado e interconexiones en la nube. Las novedades recientes de productos refuerzan esta dirección. En mayo de 2026, HPE anunció capacidades de red autónoma para HPE Mist y HPE Aruba Central. En junio de 2026, Cisco presentó Cisco Cloud Control para unificar la gestión y la defensa de la infraestructura de TI crítica. Estos lanzamientos elevan el estándar en materia de AIOps integrado, contexto entre dominios y automatización de flujos de trabajo, lo que empuja a los proveedores de gestión de ancho de banda a integrarse más estrechamente con las operaciones de observabilidad y seguridad, en lugar de centrarse únicamente en la generación de informes independientes.

Los casos de uso de operadores y específicos por vertical también se están expandiendo más allá de la supervisión tradicional de WAN empresarial. Los enfoques de optimización agnósticos de proveedor están ganando atención entre los proveedores de banda ancha que buscan extraer más capacidad utilizable de la infraestructura DOCSIS instalada, lo que respalda la demanda de software capaz de cuantificar la congestión, aplicar políticas de QoE y coordinar la ingeniería de tráfico en redes multiproveedor. Los entornos de conectividad especializados también se están volviendo más orquestados por software. ST Engineering iDirect lanzó Intuition Foresight para redes satelitales multiproveedor con funciones de gestión de ancho de banda global en marzo de 2026, y NETGEAR lanzó Insight 10.0 en junio de 2026, añadiendo gestión impulsada por IA orientada a pymes y MSP, ampliando la base direccionable para la gobernanza de ancho de banda entregada en la nube.

Desarrollos recientes del sector

- Julio de 2026: DriveNets amplió su cartera de redes de IA con plataformas de tejido de IA de alta capacidad (2600SL y 2601S) impulsadas por ASIC Broadcom Tomahawk 6 (TH6), dirigidas a demandas de ancho de banda a muy gran escala en clústeres de IA. La actualización subraya cómo los tejidos de mayor rendimiento están impulsando a operadores y empresas a adoptar una visibilidad y un control del tráfico más estrictos para prevenir la congestión y gestionar el tráfico este-oeste a escala.

- Julio de 2025: HPE finalizó su adquisición de Juniper Networks por 14.000 millones de USD, combinando activos de redes empresariales con capacidades operativas impulsadas por IA en carteras de borde a nube. El acuerdo fortaleció las hojas de ruta integradas de redes más AIOps, que influyen en cómo se agrupan las funciones de gestión de ancho de banda dentro de plataformas más amplias de operaciones de red.

- Junio de 2024: SolarWinds mejoró su cartera de supervisión de redes con actualizaciones orientadas a mejorar la visibilidad y la resolución de problemas en entornos híbridos. El lanzamiento respaldó el desplazamiento continuo hacia paneles consolidados que integran la utilización del ancho de banda, el rendimiento de las aplicaciones y los flujos de trabajo de remediación en una sola vista operativa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca el software utilizado para supervisar, controlar y optimizar el tráfico de red de modo que el ancho de banda disponible se asigne a los usuarios y aplicaciones correctos, y la calidad del servicio se mantenga consistente en redes cableadas e inalámbricas.

Exclusiones del alcance: se excluyen los servicios de conectividad pura (acceso a internet, transporte de operadores) y el hardware de red general cuando se venden sin una licencia de software de gestión de ancho de banda.

Descripción general de la segmentación

- Por modelo de implementación

- Local

- Nube

- Por tamaño de empresa

- Pequeñas y medianas empresas (pymes)

- Grandes empresas

- Por tipo de solución

- Monitoreo y reporte de ancho de banda

- Modelado de tráfico / Control de QoS

- Optimización de enlaces WAN/Internet

- Gestión del ancho de banda de SD-WAN

- Otros (basados en políticas, inspección profunda de paquetes, etc.)

- Por vertical de usuario final

- Telecomunicaciones y TI

- BFSI

- Salud

- Comercio minorista y comercio electrónico

- Educación

- Gobierno y defensa

- Manufactura

- Otros

- Por tipo de red

- Redes cableadas

- Redes inalámbricas y Wi-Fi

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Países Bajos

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base de hechos y evitar construir el modelo sobre supuestos que no se pueden verificar. Revisamos estadísticas públicas y puntos de referencia relevantes para la demanda de redes empresariales, como indicadores de TI y telecomunicaciones de fuentes como la Unión Internacional de Telecomunicaciones (UIT), la FCC de EE. UU., Eurostat y el Banco Mundial.

Para anclar la lógica de adopción, también utilizamos fuentes como publicaciones del NIST, RFC del IETF, e investigaciones universitarias y revisadas por pares creíbles sobre redes que explican los patrones de ingeniería de tráfico, los métodos de políticas de QoS y el comportamiento de la congestión. Se revisaron presentaciones ante organismos reguladores, informes anuales y presentaciones a inversores para mapear el alcance de los productos y el lenguaje de ingresos, y se utilizó una suscripción de pago para datos financieros y noticias corporativas con el fin de dar seguimiento a las acciones empresariales. Estas fuentes no son exhaustivas, y también se consultaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para verificar lo que la investigación documental no puede confirmar del todo, en especial cómo los compradores definen una herramienta de gestión de ancho de banda frente a software de red adyacente, y cómo varían los precios según el número de usuarios, sitios y rendimiento. Hablamos con una combinación de proveedores, socios de canal y equipos de TI y redes empresariales en APAC, EMEA y América, de modo que los supuestos finales reflejen distintos ciclos de compra y niveles de madurez de red.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos de nivel C: 13% | APAC: 44% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 37% | EMEA: 37% |

| Actores más pequeños: 22% | Gerentes: 50% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruye el conjunto de demanda direccionable utilizando señales de gasto en redes empresariales, que luego se filtran según dónde se implementan activamente el control de ancho de banda y la visibilidad del tráfico. Los insumos que ayudan a mantener la lógica fundamentada incluyen el crecimiento del tráfico IP, la intensidad de la migración a la nube empresarial, la proporción de sitios que adoptan SD-WAN, las actualizaciones de Wi-Fi (incluida la preparación para Wi-Fi 6 y Wi-Fi 7) y el desplazamiento de la combinación hacia el tráfico en tiempo real, como la colaboración por video y las comunicaciones unificadas.

Esos totales se verifican luego con aproximaciones selectivas de abajo hacia arriba, incluidos rangos de precios de licencias muestreados, términos de contrato típicos y retroalimentación del canal sobre volúmenes según el tamaño de la empresa, seguidos de ajustes cuando aparecen brechas. Para la previsión, utilizamos análisis de escenarios respaldado por opiniones de expertos sobre cómo la estabilidad del trabajo remoto, la implementación de la computación en el borde y el endurecimiento de las políticas de seguridad afectan las tasas de adopción y renovación. Cuando los indicadores directos de volumen son escasos, se aplican rangos de penetración conservadores que luego se refinan mediante conversaciones de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que los supuestos individuales no determinen silenciosamente la cifra total. Comparamos los ingresos modelados con señales independientes, como la dirección de los ingresos por software divulgados en presentaciones, las tendencias de contratación y actividad de productos, y los indicadores de gasto regional en TI, y luego se revisan los valores atípicos antes de la aprobación final.

Cuando la variación es significativa, revisamos las definiciones, volvemos a contactar a los encuestados y repetimos el tratamiento de divisas e inflación para que la serie se mantenga coherente año tras año. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes adquisiciones, cambios de precios o regulaciones que modifican los requisitos de supervisión de redes. Antes de la entrega, se completa una revisión final de analistas para que los clientes reciban la visión más actualizada.

El tamaño del mercado de software de gestión de ancho de banda de red de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para el software de gestión de ancho de banda pueden parecer diferentes porque cada fuente traza el límite de lo que cuenta como gestión de ancho de banda, qué año se toma como base y qué tan rápido se supone que cambian la implementación en la nube y los precios.

Las suites independientes de supervisión del rendimiento de red quedan fuera del alcance de Mordor Intelligence, a menos que se venda una capacidad de control de ancho de banda y modelado de tráfico claramente valorizada como parte del mismo valor de producto que se está contabilizando.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 3.21 B (2025) | |

| Consultora Global A | USD 3.80 B (2026) | Utiliza una categoría más amplia que parece incorporar herramientas adyacentes de supervisión y optimización del rendimiento, y ancla el punto de partida en 2026, lo que puede aumentar el tamaño aparente cuando la adopción está en aumento. |

| Editorial Especializada B | USD 4.37 B (2030) | Informa un valor de un año posterior y a menudo combina supuestos agresivos de crecimiento liderado por la nube en la cifra prospectiva, con menos visibilidad sobre cómo se tratan las renovaciones locales y la compresión de precios. |

La tabla muestra que el momento considerado y lo que se incluye en la definición de software explican la mayor parte de la dispersión. Con una prueba de inclusión claramente establecida, un tratamiento cambiario coherente entre años y verificaciones cruzadas frente a señales observables de adopción de redes, el valor resultante se mantiene rastreable hasta insumos que pueden explicarse y repetirse.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de software de gestión del ancho de banda de red?

El sector alcanzó USD 3,41 mil millones en 2026 y se proyecta que crezca hasta USD 4,63 mil millones en 2031 a una CAGR del 6,29%.

¿Qué modelo de implementación crece más rápido?

Los despliegues en la nube se expanden a una CAGR del 8,14% porque los planos de control centralizados basados en suscripción reducen los gastos de hardware y mantenimiento.

¿Por qué la salud es el vertical de mayor crecimiento?

La adopción de la telemedicina, los dispositivos médicos IoT y los mandatos en evolución de segmentación de la HIPAA impulsan el gasto en salud a una CAGR del 6,85%.

¿Cómo influyen las pymes en el mercado?

Las pymes obtienen capacidades de nivel empresarial a través de licencias nativas de la nube y servicios gestionados, impulsando el segmento a una CAGR del 6,48%.

Última actualización de la página el: