Tamaño y Participación del Mercado de Emuladores de Red

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

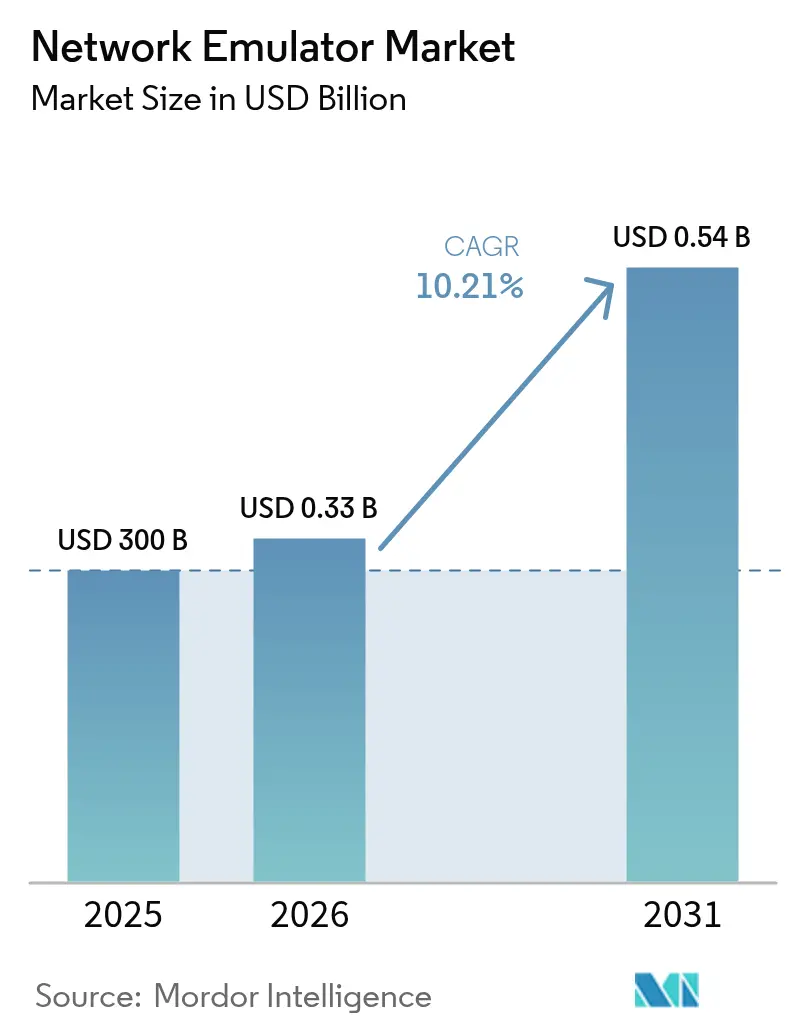

| Tamaño del Mercado (2026) | 0.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

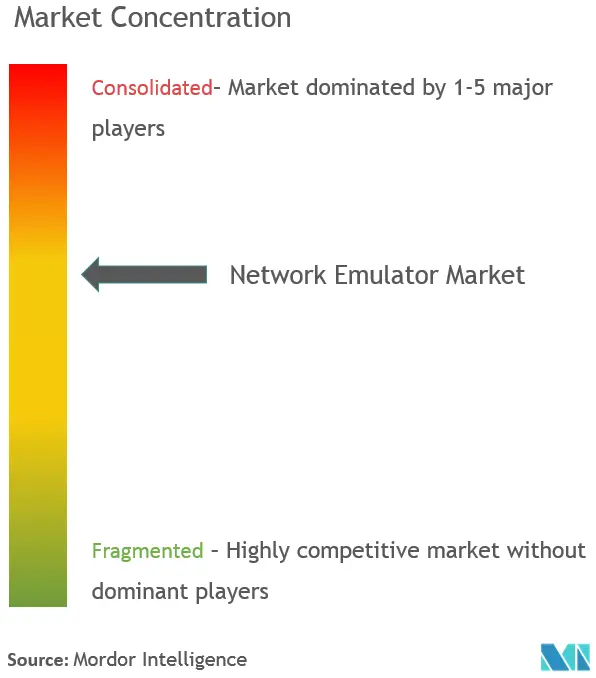

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Emuladores de Red por Mordor Intelligence

El tamaño del mercado de emuladores de red fue valorado en USD 300 millones en 2025 y se estima que crecerá desde USD 330,63 millones en 2026 hasta alcanzar USD 538,1 millones en 2031, a una CAGR del 10,21% durante el período de pronóstico (2026-2031). El impulso proviene de las actualizaciones del núcleo autónomo 5G, el tráfico de centros de datos centrado en IA y el escrutinio regulatorio que exige validación de rendimiento a nivel de nanosegundos en infraestructuras críticas. Los proveedores están pivotando hacia marcos de prueba definidos por software y nativos de la nube para mantenerse al ritmo de los núcleos 5G basados en servicios, el backhaul de satélites LEO y el tráfico de Ethernet automotriz. La consolidación del sector —ejemplificada por la adquisición de Spirent Communications por parte de VIAVI Solutions por USD 1,27 mil millones— señala una carrera estratégica para unificar activos de hardware, software y aseguramiento en una sola cartera.[1]VIAVI Solutions, "VIAVI adquirirá Spirent por USD 1,27 mil millones," investors.viavisolutions.com La estructura de acuerdo paralelo de Keysight Technologies, que desinvirtió las líneas de Ethernet de alta velocidad y seguridad de Spirent a VIAVI por USD 410 millones, subraya cómo los actores líderes están redefiniendo los límites competitivos al tiempo que satisfacen a los reguladores antimonopolio.

Conclusiones Clave del Informe

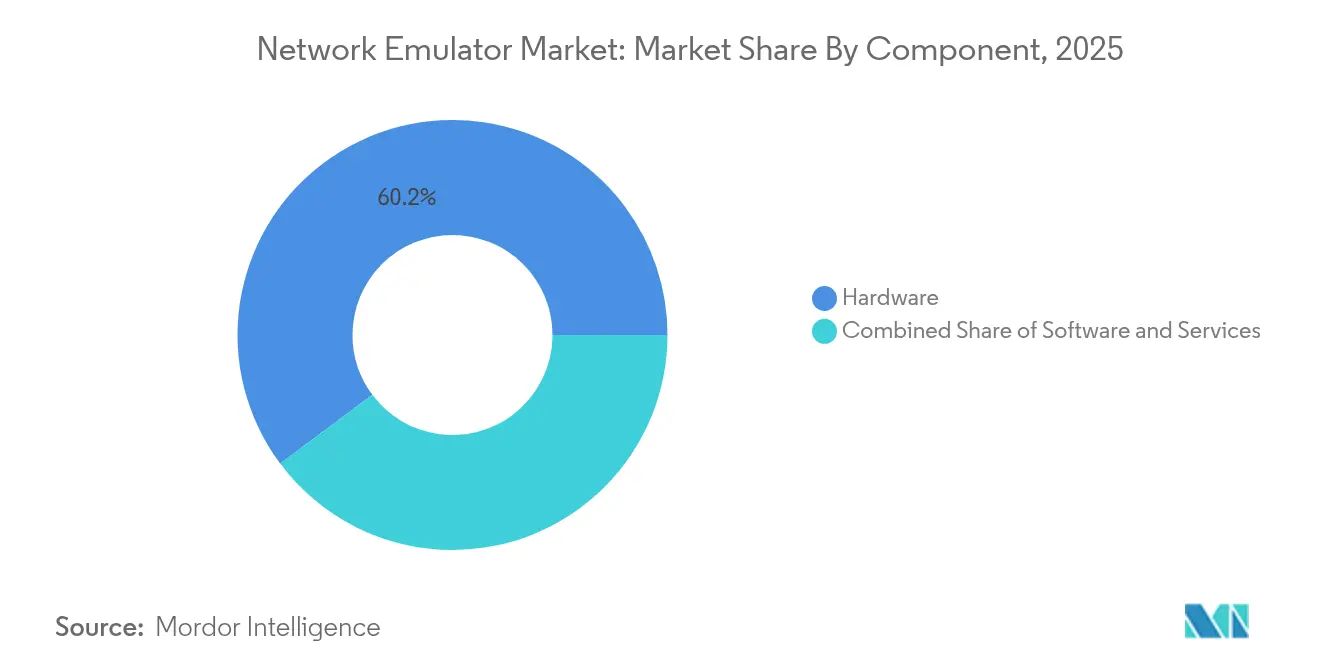

- Por componente, el hardware representó el 60,20% de los ingresos de 2025, mientras que se proyecta que el segmento de servicios crecerá más rápidamente a una CAGR del 13,89% hasta 2031.

- Por aplicación, SD-WAN y SASE representaron el 31,12% de los ingresos de 2025, mientras que se prevé que las pruebas de RAN y Núcleo 5G registren la CAGR más rápida del 13,12% hasta 2031.

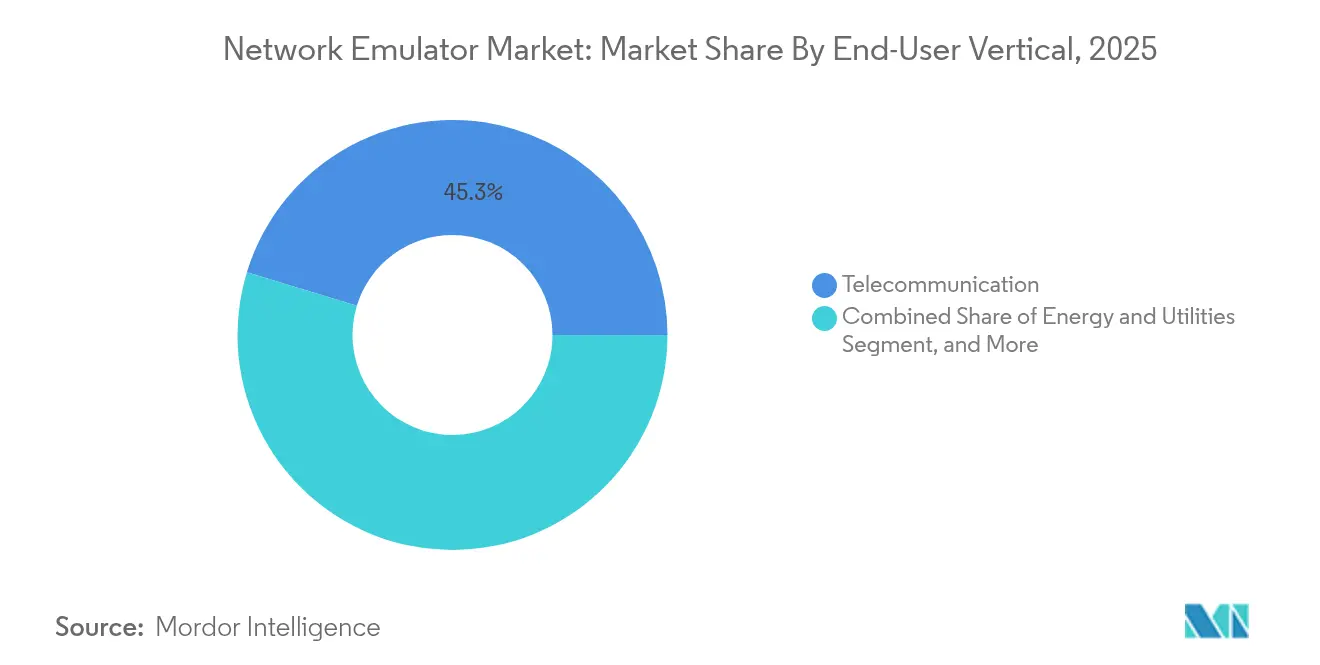

- Por vertical de usuario final, los proveedores de servicios de telecomunicaciones representaron el 45,28% de los ingresos de 2025, pero se espera que el sector automotriz y de transporte se expanda a una CAGR del 12,44% hasta 2031.

- Por tipo de red, las redes 5G/LTE entregaron tanto la mayor participación de ingresos del 38,05% en 2025 como la perspectiva de CAGR más rápida del 13,4% hasta 2031.

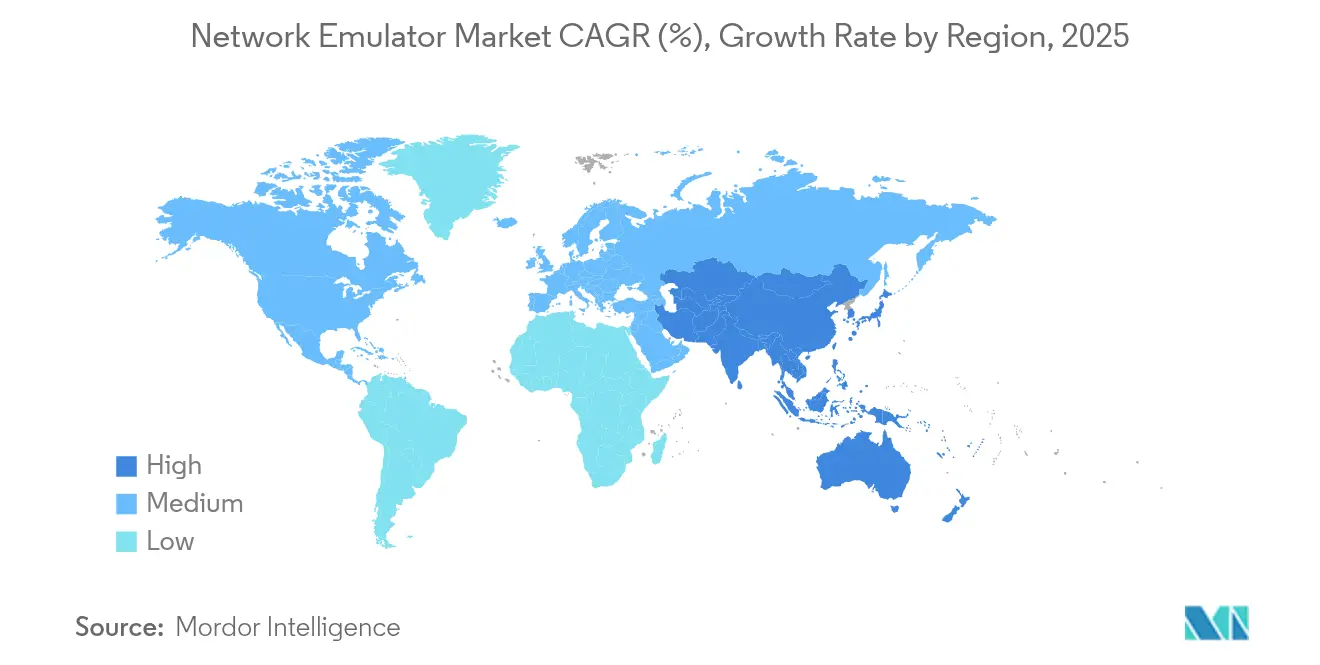

- Por geografía, América del Norte lideró con una participación de ingresos del 37,35% en 2025, mientras que Asia-Pacífico está dispuesta a registrar la CAGR regional más alta del 13,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Emuladores de Red

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de CAGR (~%) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de núcleo autónomo 5G que aceleran la demanda de pruebas en tiempo real | +2.1% | Global; América del Norte, China y Corea del Sur a la cabeza | Mediano plazo (2–4 años) |

| Aumento de los despliegues empresariales de SD-WAN y SASE | +1.8% | América del Norte y UE; APAC en crecimiento | Corto plazo (≤ 2 años) |

| Adopción de gemelos digitales de red nativos de la nube para DevSecOps | +1.4% | Global; operadores de centros de datos a hiperescala | Mediano plazo (2–4 años) |

| Creciente enfoque regulatorio en las pruebas de resiliencia de infraestructuras críticas | +1.2% | América del Norte y UE; en crecimiento en APAC | Largo plazo (≥ 4 años) |

| Proliferación de banda ancha por satélite LEO que impulsa la emulación multienla ce | +0.9% | Global, con adopción temprana en América del Norte rural y mercados emergentes | Largo plazo (≥ 4 años) |

| Requisitos de validación de vehículos definidos por software (SDV) automotrices | +1.6% | Global, concentrado en centros de fabricación automotriz | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de Núcleo Autónomo 5G que Aceleran la Demanda de Pruebas en Tiempo Real

Las suscripciones autónomas de 5G alcanzaron 1.200 millones en 2024, con China e India añadiendo los mayores números absolutos.[2]Equipo del Informe de Movilidad de Ericsson, "Informe de Movilidad de noviembre de 2024," ericsson.com Los operadores deben ahora validar interfaces basadas en servicios, segmentación de red y sincronización en microsegundos sin anclas LTE. El trabajo de laboratorio de NTT DoCoMo con Keysight ilustra cómo los operadores de nivel 1 dependen de la emulación para replicar escenarios de formación de haces y URLLC antes del despliegue en campo. Los requisitos de precisión se extienden hacia V2X automotriz y la automatización industrial, elevando la demanda de emuladores de red que ofrezcan temporización determinística.

Aumento de los Despliegues Empresariales de SD-WAN y SASE

Las empresas que pasan de MPLS a tejidos definidos por software necesitan demostrar la lógica de selección de ruta dinámica y las políticas de confianza cero a escala. El TeraVM de VIAVI emula miles de clientes VPN para someter a prueba de estrés los enlaces SASE. La evidencia del mundo real, como la reducción de latencia del 15% de Sixt tras adoptar Cato Networks, subraya por qué la validación previa al despliegue es ahora un mandato a nivel de consejo directivo. A medida que los proveedores convergen las redes y la seguridad en nubes de proveedor único, el mercado de emuladores de red se amplía hacia modelos de prueba SaaS multiarrendatario.

Adopción de Gemelos Digitales de Red Nativos de la Nube para DevSecOps

El ecosistema de Gemelo Digital de Red de Keysight reproduce pilas de telecomunicaciones completas, habilitando canalizaciones CI/CD que validan continuamente nuevas VNF frente a escenarios de ciberataque.[3]Keysight Technologies, "Descripción General del Gemelo Digital de Red," keysight.com El servidor de núcleo 5G abierto de ISL Networks muestra cómo los entrantes más pequeños aprovechan el código abierto para reducir el TCO en la verificación de pila completa. El cambio posiciona a los equipos de servicios como socios críticos, lo que explica por qué el segmento de servicios lidera el crecimiento de CAGR.

Creciente Enfoque Regulatorio en las Pruebas de Resiliencia de Infraestructuras Críticas

La norma de seguridad BGP propuesta por la FCC obligaría a los proveedores de banda ancha a simular los despliegues de RPKI y ROA a escala de laboratorio antes de la implementación en producción. El plan FOCAL de la CISA y la Orden Ejecutiva 14144 añaden mandatos de gobernanza que se traducen en partidas presupuestarias para la emulación continua de cadenas de ataque. El gasto en cumplimiento normativo impulsa la demanda de pruebas premium, especialmente entre los operadores de energía, finanzas y transporte clasificados como infraestructura crítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR (~%) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad limitada de hardware de deterioro con precisión de nanosegundos | –1.4% | Global; centros de negociación de alta frecuencia y laboratorios 5G | Mediano plazo (2–4 años) |

| Fragmentación de herramientas de código abierto que diluye el retorno de inversión comercial | –0.9% | Global; mayor en el ámbito académico y las pymes | Corto plazo (≤ 2 años) |

| Congelación de presupuestos en los CSP enfocados en 4G de economías emergentes | –0.7% | África, América Latina, Sudeste Asiático | Mediano plazo (2–4 años) |

| Regulaciones medioambientales sobre residuos electrónicos de bancos de prueba | –0.5% | UE; extendiéndose a América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Hardware de Deterioro con Precisión de Nanosegundos

Los operadores de negociación de alta frecuencia exigen una precisión de 5 a 85 ns en más de 130 mercados bursátiles, pero solo un puñado de proveedores de silicio de reloj Grandmaster pueden cumplir con el cumplimiento de IEEE-1588 en volumen. MiFID II impulsa a los bancos a migrar de NTP a PTP, inflando los costos de hardware y alargando los plazos de entrega. Un rigor de temporización similar se aplica ahora a URLLC y V2X, lo que limita la adopción rápida en segmentos que dependen de dispositivos disponibles en el mercado.

Fragmentación de Herramientas de Código Abierto que Diluye el Retorno de Inversión Comercial

La penetración de Mininet en más de 100 universidades muestra cómo los laboratorios en contenedores reproducen cientos de nodos a un costo casi nulo.[4]Proyecto Mininet, "Acerca de Mininet," mininet.org VT-Mininet y CORE añaden enlaces de tiempo virtual y NFV, reduciendo la brecha percibida con las suites de prueba propietarias. Si bien las herramientas de código abierto a menudo fallan a escala de operador, su fidelidad de «suficientemente bueno» desvía a los clientes de nivel de entrada, obligando a los proveedores a diferenciarse mediante análisis integrados y ANS de soporte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración Liderada por Servicios Redefine la Economía del Hardware

El hardware retuvo una participación del 60,20% del mercado de emuladores de red en 2025, gracias a los dispositivos de deterioro diseñados específicamente para Ethernet de 400/800 G y 5G de onda milimétrica. Sin embargo, los ingresos por servicios avanzan a una CAGR del 13,89%, superando a cualquier otro componente. Keysight informó que el software y los servicios representan ahora el 39% de las ventas totales, con un crecimiento de ARR del 16% en el primer trimestre de 2025, según Keysight. Los proveedores están agrupando licencias perpetuas con soporte gestionado para monetizar las pruebas continuas en canalizaciones DevSecOps en lugar de instalaciones de equipos puntuales.

El cambio se deriva de la desagregación nativa de la nube: los clientes prefieren la prueba como servicio por suscripción que escala elásticamente con la demanda del laboratorio. Rohde & Schwarz posiciona su servicio de análisis para comparar el rendimiento de la formación de haces 5G y MIMO, liberando a los operadores de las herramientas internas. Mientras tanto, los chasis modulares como el MT8000A de Anritsu amplían su vida útil mediante claves de firmware, protegiendo el gasto de capital mientras orientan a los usuarios hacia el soporte recurrente. Este aumento de los servicios es un giro estructural que garantiza que la industria de emuladores de red mantenga la rentabilidad incluso cuando los precios de venta promedio del hardware se estabilizan.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Las Pruebas de RAN y Núcleo 5G se Disparan por Delante de la Madurez de SD-WAN

SD-WAN y SASE mantuvieron el liderazgo en ingresos del 31,12% en 2025, impulsados por proyectos de descarga de MPLS. Sin embargo, la verificación de RAN y Núcleo 5G es la aplicación de más rápido crecimiento con una CAGR del 13,12%, lo que refleja los despliegues autónomos en todo el mundo. Se proyecta que el tamaño del mercado de emuladores de red para sistemas de prueba 5G se expanda de manera constante a medida que la segmentación de red, URLLC y las redes no terrestres añadan capas de complejidad de protocolos.

Las verificaciones de interoperabilidad de Open-RAN necesitan emuladores que combinen estantes de deterioro de RF con simuladores de PaaS en la nube. Las soluciones conjuntas de Rohde & Schwarz y VIAVI ofrecen kits de conformidad O-RU, dando a los fabricantes una ruta llave en mano hacia la elegibilidad de financiamiento de la NTIA. En paralelo, la plataforma A1 400G de Spirent apunta a los tejidos de centros de datos de IA, anticipando la demanda más allá de las telecomunicaciones hacia Ethernet de alta densidad. A medida que SD-WAN penetra incluso en las pymes de adopción tardía, su crecimiento se modera, pero la base instalada continúa adquiriendo licencias con alto mantenimiento, lo que sustenta los ingresos.

Por Vertical de Usuario Final: El Sector Automotriz Supera el Gasto Tradicional en Telecomunicaciones

Los operadores de telecomunicaciones aún representan el 45,28% de los ingresos de 2025, aunque el sector automotriz avanza a una CAGR del 12,44%. Los programas de vehículos definidos por software requieren pruebas de inyección de fallos para Ethernet automotriz, CAN-FD y TSN, impulsando los pedidos del Novus mini de Keysight lanzado en 2025. Defensa y aeroespacial sigue siendo resiliente a medida que los ejércitos validan la interoperabilidad satélite-celular para las comunicaciones en el campo de batalla, mientras que la banca subraya la carrera de latencia discutida anteriormente.

Los fabricantes de equipos originales (OEM) automotrices pasan de los bancos de prototipos a la validación de actualizaciones por aire en laboratorios de hardware en el bucle. La certificación TSN independiente de UNH IOL aporta garantía de terceros a los proveedores. Este perfil de demanda empuja a los proveedores tradicionales centrados en telecomunicaciones hacia segmentos adyacentes de movilidad e industriales, diversificando los ingresos y al mismo tiempo consolidando márgenes brutos más altos en relación con el gasto de operadores comoditizado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Red: El Doble Liderazgo de 5G/LTE No Muestra Señales de Estancamiento

5G/LTE representa el 38,05% de las ventas de 2025 y al mismo tiempo registra la CAGR más alta del 13,4%. Ese doble liderazgo subraya un ciclo de actualización aún temprano: la transición de NSA a SA exige pruebas a gran escala de segmentos de núcleo y RAN. Las ganancias de participación de mercado de emuladores de red para productos 5G persistirán mientras Open-RAN, NTN y la investigación en 6G amplíen la hoja de ruta.

La demanda de pruebas de Wi-Fi 6/7 aumenta a medida que las empresas impulsan casos de uso de realidad extendida que someten a tensión la latencia determinística. Ethernet/IP continúa su papel central a medida que la IA eleva la demanda de tejidos hoja-espina de 400 G y 800 G. Mientras tanto, los operadores de satélites que ejecutan constelaciones LEO necesitan emulación de múltiples enlaces para modelar el desplazamiento Doppler y el retardo diferencial antes de la activación comercial, impulsando un nicho emergente que exige valores de contrato premium.

Análisis Geográfico

América del Norte generó el 37,35% de los ingresos de 2025, impulsada por los despliegues de banda media 5G, los mandatos de latencia de Wall Street y los estatutos de ciberseguridad como la Orden Ejecutiva 14144 que obligan a realizar pruebas de resiliencia continuas. La misma región alberga las sedes de VIAVI, Keysight y la unidad Ethernet de Spirent, concentrando la I+D y reforzando la ventaja en el mercado local. Los centros de datos centrados en IA en Silicon Valley y el norte de Virginia son adoptantes tempranos de la emulación de tráfico de 800 G, catalizando los canales de ventas locales.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,05%. China e India despliegan 5G autónomo a gran escala, impulsando a los fabricantes de equipos originales locales a adquirir equipos de emulación avanzados. Las velocidades de descarga medianas de 5G ya alcanzan 524 Mbps en Kuala Lumpur, lo que subraya una utilización agresiva del espectro. Japón fomenta laboratorios de prueba impulsados por código abierto como el servidor 5GC de ISL Networks, permitiendo un menor TCO para los operadores nacionales que actualizan la cobertura rural. Las cadenas de suministro automotriz en Japón y Corea del Sur amplían la demanda de validación de TSN y Ethernet.

Europa muestra una expansión madura pero constante. La Directiva RAEE 2012/19/UE obliga a los proveedores a diseñar equipos de prueba reciclables, aumentando el escrutinio de la lista de materiales y empujando hacia chasis modulares definidos por software. El clúster automotriz de Alemania invierte en pruebas de redes dentro del vehículo, mientras que el enfoque de la UE en cadenas de suministro abiertas y seguras hace que la conformidad Open-RAN sea una prioridad estratégica respaldada por la ventana de financiamiento aliado de la NTIA. En los mercados más pequeños de Oriente Medio y África, las limitaciones presupuestarias orientan a los operadores hacia herramientas comerciales ligeras y de código abierto, pero la trayectoria de actualización de 4G a 5G a largo plazo elevará lentamente los precios de venta promedio.

Panorama regulatorio

La regulación y la estandarización afectan cada vez más a la manera en que se especifican, validan y adquieren los emuladores de red para casos de uso en telecomunicaciones y otras infraestructuras críticas. En Estados Unidos, la Federal Communications Commission publicó una Norma Final en el Federal Register el 15 de mayo de 2026 que refuerza la supervisión de los Organismos de Certificación de Telecomunicaciones (TCB) y de las instalaciones de medición y laboratorios de pruebas asociados, incluida una revisión prioritaria vinculada a vías de pruebas confiables. Esta gobernanza más estricta de la autorización de equipos eleva el estándar para resultados de laboratorio trazables, perfiles de deterioro repetibles y datos de prueba auditables para los proveedores que atienden programas de banda ancha, empresariales y del sector público.

A nivel de estándares, los organismos también están reforzando los procedimientos de prueba y las interfaces programables para adaptarse al cambio del mercado hacia entornos de prueba definidos por software y nativos de la nube. La ITU-T emitió las Recomendaciones Q.4077 y Q.4078 (2025) sobre conceptos de API para Testbed as a Service (TaaS), mientras que la Recomendación Q.3956 de la ITU-T (abril de 2025) codifica las pruebas de interconexión de VoNR y ViNR para escenarios de itinerancia e interoperabilidad, reforzando la demanda de emuladores en la garantía de voz y video. India añadió otro punto de referencia de adquisición en mayo de 2026, cuando el Telecommunication Engineering Centre (TEC) notificó un estándar de Requisitos Esenciales para equipos SD-WAN (TEC 30072603), reforzando la validación estructurada previa al despliegue en redes empresariales intensivas en SD-WAN y SASE.

Análisis de la cadena de valor

La cadena de valor de los emuladores de red comienza con insumos electrónicos y de temporización crítica en la fase inicial, incluidos componentes PHY de alta velocidad y de temporización (para diseños alineados con IEEE-1588/PTP), módulos de RF y microondas para bancos de pruebas 5G, e interconexiones de alta frecuencia utilizadas en plataformas de clase 400/800G. Luego, los OEM principales y especialistas como Keysight Technologies, Spirent Communications, VIAVI Solutions, Apposite Technologies, Calnex Solutions, PacketStorm Communications, Aukua Systems, Polaris Networks y TETCOS LLP integran motores de deterioro, generación de tráfico y análisis en dispositivos y, cada vez más, en pilas definidas por software alineadas con laboratorios en la nube y flujos de trabajo de gemelos digitales.

La actividad de comercialización se orienta principalmente hacia las ventas directas y la ingeniería de campo para laboratorios de operadores de nivel 1, programas de defensa y grandes empresas, con un alcance adicional a través de distribuidores internacionales. En el caso de las ofertas orientadas al software, la distribución también se extiende a través de mercados en la nube y modelos de entrega por suscripción. El valor en las etapas posteriores se capta en servicios profesionales, soporte gestionado y habilitación de pruebas continuas para CI/CD, donde los clientes requieren escenarios reproducibles en el núcleo 5G, la validación de políticas SD-WAN/SASE, Ethernet automotriz y backhaul satelital. Los cuellos de botella siguen concentrados en la escasez de talento en ingeniería de sistemas RF, junto con una disponibilidad limitada de capacidades de deterioro y sincronización de precisión de grado nanosegundo, lo que puede prolongar los plazos de entrega de las configuraciones avanzadas.

Panorama Competitivo

La consolidación de la industria está reconfigurand o las jerarquías de proveedores. La adquisición de Spirent por USD 1,27 mil millones por parte de VIAVI combina activos de radio, núcleo y aseguramiento bajo un mismo techo, ampliando el potencial de venta cruzada en los segmentos de satélite, aeroespacial y seguridad para los inversores. La desinversión de la línea Ethernet de Spirent por parte de Keysight a VIAVI por USD 410 millones añade emulación de puertos de alta densidad a su catálogo de IXIA, evitando al mismo tiempo las preocupaciones de concentración.

La velocidad de patentes indica dónde surgirá la competencia de próxima generación. La solicitud de patente de Meta sobre algoritmos de conmutación de ruta de baja latencia para realidad extendida pone de relieve la influencia de las grandes tecnológicas en las necesidades de prueba empresarial. Las patentes de transmisión XR de Qualcomm requieren emulación de múltiples enlaces entre celular y Wi-Fi, creando nuevas oportunidades de SKU. Rohde & Schwarz registró ingresos de EUR 2,93 mil millones en el ejercicio fiscal 2024, citando un crecimiento de pedidos del 23% en sistemas de prueba centrados en seguridad. El Grupo de Soluciones de Comunicaciones de Keysight generó USD 1,30 mil millones en el primer trimestre de 2025 con un aumento interanual del 5%, respaldado por pedidos de pruebas de Ethernet automotriz.

El código abierto sigue siendo una corriente subyacente disruptiva pero rara vez desplaza a los centros de compra de primer nivel que exigen soporte llave en mano. Los proveedores contrarrestan la erosión de precios incorporando análisis, motores de diagnóstico de causa raíz impulsados por IA y orquestación de laboratorio alojada en la nube. Los pioneros en pruebas de criptografía cuántica segura, como la adquisición de Inertial Labs por parte de VIAVI, están diseñando diferenciación por delante de las curvas de demanda regulatoria. Como resultado, la intensidad competitiva está migrando desde las carreras de velocidad de bits hacia la amplitud de soluciones y la cobertura de cumplimiento normativo.

Líderes de la Industria de Emuladores de Red

Spirent Communications plc

Apposite Technology, Inc.

iTrinegy

Polaris Networks

Keysight Technologies Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El principal espacio en blanco es la puesta en funcionamiento de los gemelos digitales de red como entornos de prueba adyacentes a la producción, y no solo como simulaciones fuera de línea. La estandarización y las plataformas de proveedores están impulsando este avance, con el trabajo del 3GPP sobre la gestión de Gemelos Digitales de Red (NDT) en la Release 19 y la alineación de ETSI ZSM en torno a la orquestación de bucle cerrado, reforzando la demanda de emulación que sea impulsada por API, multidominio (RAN, núcleo, transporte, edge) y con suficiente sincronización para respaldar la validación y la resolución de problemas automatizadas.

En el plano de las plataformas, NVIDIA presentó el Aerial Omniverse Digital Twin (marzo de 2025) para conectar el entrenamiento inalámbrico, la simulación (PHY/MAC) y los flujos de trabajo de despliegue. Esto amplía el conjunto de flujos de trabajo de emulación en los que los proveedores pueden integrarse, tanto en redes inalámbricas nativas de IA como en la automatización de laboratorios. Otra oportunidad se centra en las estructuras Ethernet de mayor velocidad y sin pérdidas y en los centros de datos de IA, donde el deterioro determinista, el comportamiento de la congestión y la fidelidad de la temporización se convierten en diferenciadores más allá de las telecomunicaciones. Este vector se vincula con los requisitos de emulación para tráfico de 400G/800G, buffering preciso e inyección de fallos repetible para clústeres de IA distribuidos, y también converge con las necesidades de validación SD-WAN/SASE a medida que las redes empresariales y las pilas de seguridad avanzan hacia una entrega unificada en la nube. Los avances académicos y de ingeniería también apuntan a una mayor automatización como criterio de compra, como la publicación de COREX (enero de 2026) como marco para automatizar gemelos digitales distribuidos y ciberpolígonos emulados, lo que pone de relieve un cambio hacia la orquestación y la repetibilidad, más allá de la densidad bruta de puertos.

Desarrollos recientes del sector

- Abril de 2026: Calnex Solutions presentó Transparent 400G Network Emulation para respaldar la validación de clústeres de IA Ethernet sin pérdidas. El lanzamiento responde a la creciente necesidad de reproducir comportamientos de control de congestión y temporización que afectan a las estructuras de entrenamiento de IA. También amplía los casos de uso de emulación más allá de los laboratorios de telecomunicaciones, hacia entornos de validación de centros de datos y HPC donde la adopción de 400G se está acelerando.

- Marzo de 2025: VIAVI Solutions acordó adquirir Spirent Communications por 1.27 mil millones de USD, con el objetivo de expandir su cartera en pruebas de radio, núcleo y garantía de servicio. La combinación reconfigura la agrupación competitiva al alinear la emulación de red con ofertas más amplias de garantía de servicio y pruebas de ciclo de vida. También señala una vía de consolidación en la que los grandes proveedores unifican activos de hardware y software para atender requisitos de prueba multidominio.

- Febrero de 2025: Spirent presentó el emulador de tráfico de IA A1 400G, orientado a la validación de cargas de trabajo de IA y Ethernet de alta densidad. La plataforma subraya el cambio del mercado hacia la emulación de patrones de tráfico este-oeste en ráfagas, comunes en los centros de datos de IA, en lugar de limitarse a escenarios centrados en operadores. Refuerza la relevancia de Spirent en los segmentos de nube y centros de datos, donde los compradores de emuladores exigen cada vez más tanto rendimiento como un comportamiento de aplicación realista.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de emuladores de red se define como los ingresos obtenidos de herramientas que recrean condiciones de red reales para que los equipos puedan probar el comportamiento de las aplicaciones y de la red antes de su despliegue, durante las actualizaciones y durante la resolución de problemas. Esto incluye software de emulación, dispositivos y servicios de soporte relacionados, vendidos a empresas y proveedores de servicios.

Exclusiones del alcance: Esta estimación excluye las herramientas generales de monitoreo de red, los productos solo de captura de paquetes y la simulación pura que no emula el comportamiento de deterioro de red en vivo.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Aplicación

- SD-WAN y SASE

- Nube y Centro de Datos

- IoT e Industrial

- RAN y Núcleo 5G

- Satélite y Aeroespacial

- Por Vertical de Usuario Final

- Proveedores de Servicios de Telecomunicaciones

- Defensa y Aeroespacial

- Banca y Servicios Financieros

- Proveedores de Tecnología y Nube

- Automotriz y Transporte

- Energía y Servicios Públicos

- Otras Empresas

- Por Tipo de Red

- 5G / LTE

- Wi-Fi 6/7

- Ethernet/IP

- Satélite LEO / GEO

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Sudáfrica

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con conjuntos de datos públicos que ayudan a delimitar dónde surge la demanda de emulación y cómo cambia entre regiones. Utilizamos fuentes como los comunicados de la FCC y los indicadores de la ITU sobre tendencias de banda ancha y móvil, publicaciones del NIST y de ETSI sobre estándares de pruebas y funciones de red, y estadísticas de la economía digital de la OCDE para un contexto de conectividad más amplio. En cuanto a la dirección tecnológica, también consultamos RFC del IETF y notas de estándares abiertos que señalan cambios como las capacidades de Wi-Fi 6/7 y el comportamiento del núcleo 5G.

Para traducir ese contexto en una perspectiva comercial, revisamos informes anuales y presentaciones para inversores de proveedores relevantes de pruebas y redes, junto con comentarios de las conferencias de resultados que a menudo aclaran los cambios en la combinación entre hardware, licencias de software y servicios. Se revisaron bases de datos de patentes de forma selectiva para detectar dónde estaba aumentando la inversión en áreas como el modelado de deterioro y la automatización. También revisamos cobertura de prensa acreditada y avisos de licitación pública cuando indicaban ciclos de renovación de laboratorios más amplios. Estos ejemplos no son exhaustivos, y se utilizaron otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo presupuestan los compradores la emulación y qué se considera gasto en emuladores frente a equipos de prueba adyacentes. Conversamos con una combinación de líderes de producto, gerentes de laboratorio, arquitectos de red y contactos de compras en operadores de telecomunicaciones, proveedores de nube y tecnología, usuarios vinculados a la defensa y equipos de TI empresariales. Se utilizó cobertura en las principales regiones para poner a prueba los supuestos y reducir sobreestimaciones evidentes.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 18% | APAC: 45% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 24% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 58% | Américas: 25% |

Dimensionamiento del mercado y previsión

El dimensionamiento se elabora mediante un enfoque de arriba hacia abajo y de abajo hacia arriba, donde la demanda global y regional se reconstruye a partir de la base instalada de redes y laboratorios de pruebas que validan activamente el rendimiento en condiciones de deterioro. Ese conjunto de demanda se traduce en gasto utilizando tasas de adopción de la emulación en casos de uso clave y una trayectoria de precio de venta promedio que refleja la distribución entre dispositivos, licencias de software y servicios.

Los insumos utilizados en el modelo incluyen indicadores como la intensidad del despliegue de 5G y el calendario de modernización del núcleo, los patrones de renovación empresarial de Wi-Fi 6/7, las expectativas de crecimiento del tráfico en la nube y en centros de datos, la proporción de pruebas vinculadas a proyectos SD-WAN y SASE, y la expansión de despliegues de IoT e industriales que requieren validación de latencia y jitter. En la práctica, los totales se verifican mediante aproximaciones selectivas de abajo hacia arriba, como el muestreo de precios para configuraciones comunes, conversaciones con canales sobre rangos de tamaño de negociación y comentarios sobre la combinación de ingresos a partir de la información divulgada por los proveedores. Cuando las señales directas eran débiles, cubrimos las brechas utilizando bandas de penetración conservadoras.

Para la previsión, nos basamos principalmente en un análisis de escenarios vinculado a los ciclos de actualización de redes, con variables ajustadas según los comentarios de expertos sobre los plazos de adquisición y la frecuencia de renovación de laboratorios. Los escenarios se combinan luego en un caso base, lo que ayuda a mantener una perspectiva a cinco años realista cuando se espera que cambien el gasto de capital en telecomunicaciones o el gasto empresarial en TI.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas, no en una sola pasada. Los resultados del modelo se comparan con señales independientes, como el calendario de actualización de las telecomunicaciones, la actividad de estándares públicos y el cambio observado de laboratorios liderados por hardware hacia pruebas definidas por software. Las variaciones se revisan para confirmar que tienen una explicación clara. Si un número parece incorrecto para una región o un grupo de usuarios finales, volvemos a verificar los supuestos subyacentes y, cuando es necesario, volvemos a contactar a las fuentes para confirmar qué se está comprando y cómo se presupuesta.

Antes de la aprobación final, el trabajo se revisa en etapas para que la lógica, los insumos y la aritmética se verifiquen por separado, seguido de una verificación de coherencia final frente a noticias recientes y divulgaciones financieras. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos relevantes, como cambios importantes de productos, variaciones de precios o shocks de demanda. Justo antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la perspectiva más actualizada.

Tamaño del mercado de emuladores de red de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los emuladores de red pueden diferir incluso cuando el nombre del tema parece similar, porque cada estimación elige su propio límite de lo que se considera ingresos por emuladores y qué compradores se incluyen. Las diferencias también surgen de cómo se supone que evoluciona el precio de las herramientas basadas en software, y de si el crecimiento se vincula a los calendarios reales de actualización de redes o a una línea de tendencia más suavizada.

Las señales de envíos y de renovación de laboratorios vinculadas al trabajo en el núcleo 5G, la actividad de pruebas de SD-WAN y SASE, y la validación del rendimiento en la nube y en centros de datos se utilizan para mantener el total de 2026 de Mordor Intelligence alineado con el gasto específico en emuladores, en lugar de presupuestos más amplios de pruebas y medición. Las brechas suelen aparecer cuando un estudio incluye herramientas adyacentes de monitoreo del rendimiento, o cuando los servicios y el soporte se tratan de manera inconsistente entre regiones. El momento de la conversión de divisas y el año de partida elegido también afectan la cifra, en particular en un mercado que aún está pasando de los dispositivos a las licencias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0.33 mil millones de USD (2026) | |

| Consultora global A | 0.29 mil millones de USD (2024) | Utiliza un año base anterior y puede aplicar una inclusión más estrecha del gasto en emuladores, con algunas categorías de prueba tratadas como líneas separadas, lo que reduce el total observado. |

| Editorial del sector B | 0.34 mil millones de USD (2026) | Reporta un año similar, pero tiende a utilizar consolidaciones regionales más amplias y supuestos de tendencia de horizonte más largo, lo que puede elevar la cifra si el software de laboratorio adyacente y el soporte incluido se contabilizan dentro de los ingresos por emuladores. |

La dispersión de la tabla se explica principalmente por los límites de alcance y las decisiones de calendario, no por un desacuerdo sobre los factores clave de la demanda. Al mantener los insumos vinculados a ciclos de actualización identificables y al separar las herramientas de emulación de las categorías de prueba cercanas, el valor de mercado resultante se mantiene trazable y repetible cuando se actualiza el modelo.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de emuladores de red?

Las migraciones a 5G autónomo, los despliegues de SD-WAN y SASE, y los mandatos más estrictos de ciberseguridad impulsan conjuntamente una CAGR del 10,21% hasta 2031.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios, con una CAGR del 13,89%, superan al hardware a medida que los clientes se inclinan hacia entornos de prueba alojados en la nube y basados en suscripción.

¿Cuán grande es la oportunidad en las pruebas de RAN y Núcleo 5G?

RAN y Núcleo 5G es la aplicación de más rápido crecimiento, avanzando a un 13,12% anual a medida que los operadores validan la segmentación, URLLC y las extensiones no terrestres.

¿Por qué Asia-Pacífico es el mercado regional más dinámico?

Los masivos despliegues autónomos de 5G en China, India y Japón, más los programas tecnológicos respaldados por el gobierno, generan una CAGR regional del 13,05%.

¿Cómo están las fusiones reconfigurando la dinámica competitiva?

Las transacciones de VIAVI y Keysight con Spirent combinan activos de núcleo, Ethernet y seguridad, creando carteras más amplias que agrupan hardware, software y aseguramiento.

¿Qué nivel de concentración de mercado existe?

El mercado obtiene una puntuación de 6 en una escala del 1 al 10, lo que significa que las cinco principales empresas controlan aproximadamente el 60% de la participación, dejando espacio significativo para los competidores de nicho y regionales.

Última actualización de la página el: