Tamaño y Cuota del Mercado de Sistemas de Armas Remotas

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.95% CAGR |

| Mercado de Crecimiento Más Rápido | América Latina |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Armas Remotas por Mordor Intelligence

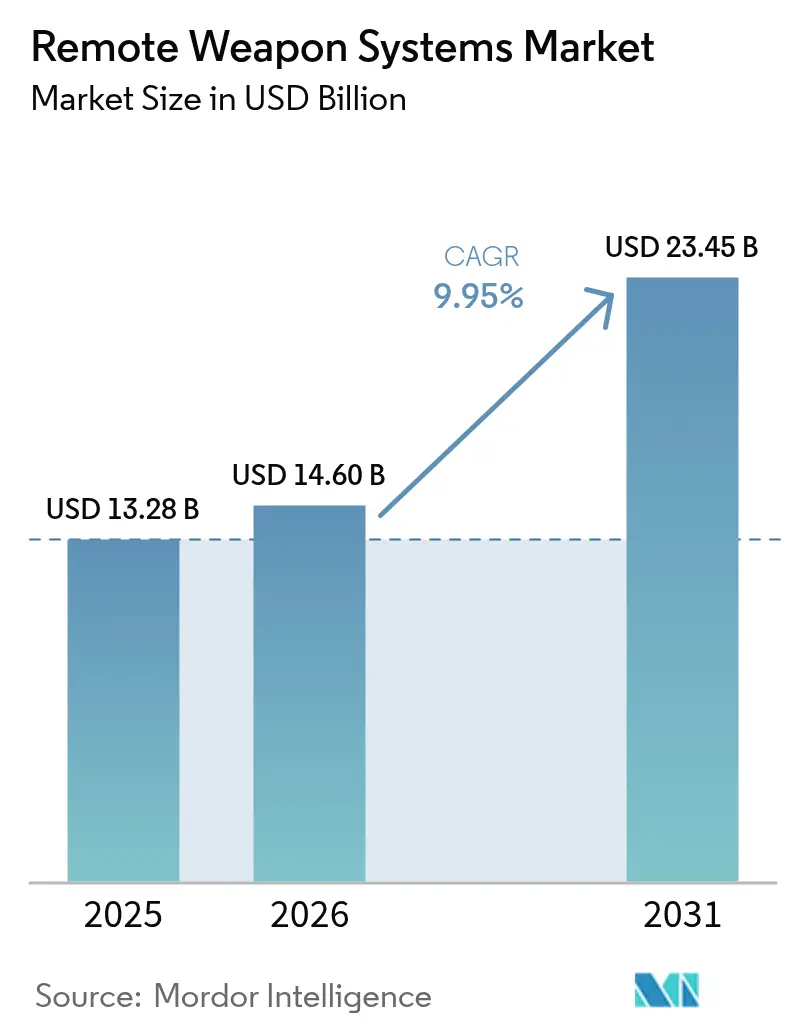

Se espera que el mercado de sistemas de armas remotas crezca de USD 13.280 millones en 2025 a USD 14.600 millones en 2026, con una previsión de alcanzar USD 23.450 millones en 2031 a una CAGR del 9,95% durante el período 2026-2031. Este impulso se deriva de la aceleración de los programas de modernización de la defensa, la creciente demanda de soluciones de combate a distancia y los rápidos avances tecnológicos en software de control de fuego autónomo. Las fuerzas terrestres continúan modernizando sus flotas blindadas con sistemas de calibre medio, mientras que las marinas incorporan monturas estabilizadas en buques de patrulla para contrarrestar las amenazas de drones y embarcaciones pequeñas. Las agencias de seguridad nacional también adoptan sistemas de armas remotas para la vigilancia fronteriza, ampliando la base de clientes más allá de los usuarios militares tradicionales. Mientras tanto, los módulos de reconocimiento de objetivos habilitados por inteligencia artificial mejoran la precisión y reducen la carga de trabajo del operador, impulsando la adquisición de variantes de próxima generación. Los proveedores internacionales aprovechan los contratos de servicio a largo plazo y los acuerdos de compensación para asegurar negocios recurrentes, aunque la escasez de componentes y las normas de control de exportaciones generan desafíos recurrentes en la cadena de suministro.

Conclusiones Clave del Informe

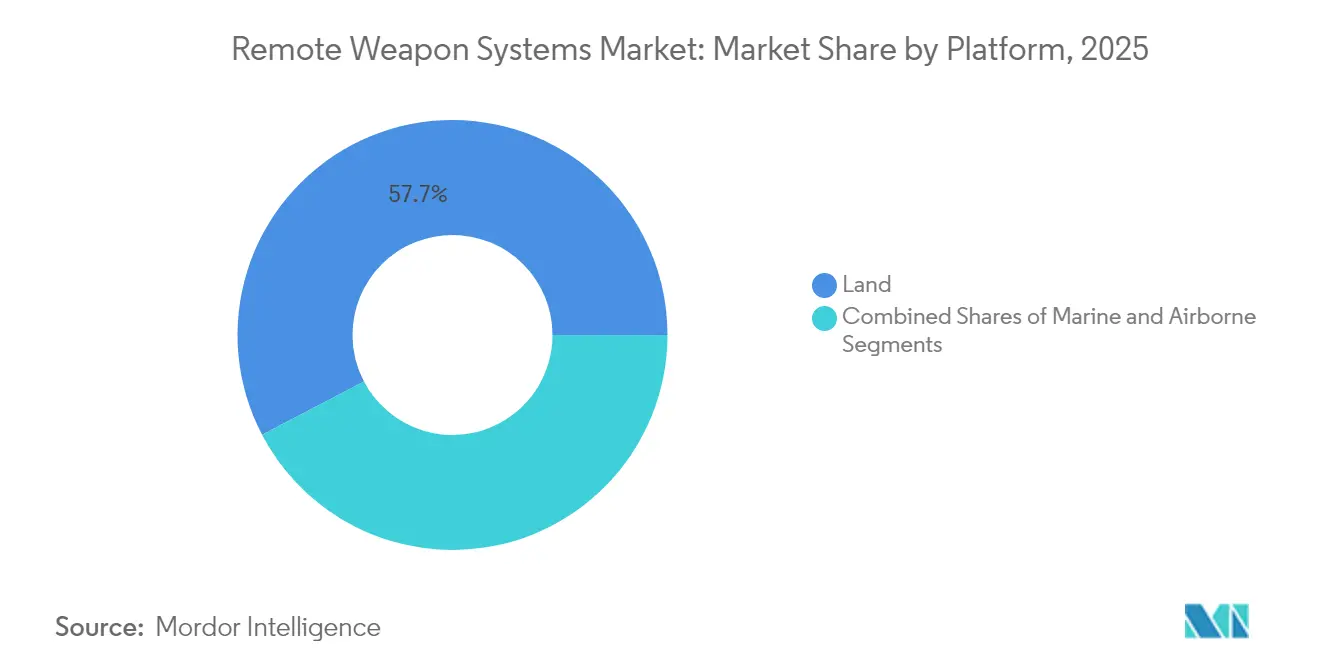

- Por plataforma, los sistemas terrestres representaron el 57,68% de la cuota del mercado de sistemas de armas remotas en 2025 y se proyecta que avancen a una CAGR del 10,12% hasta 2031.

- Por tipo de arma, las unidades de calibre medio obtuvieron el 46,10% de la cuota del mercado de sistemas de armas remotas en 2025, y se prevé que las estaciones integradas con misiles registren la CAGR más rápida del 10,06% entre 2026 y 2031.

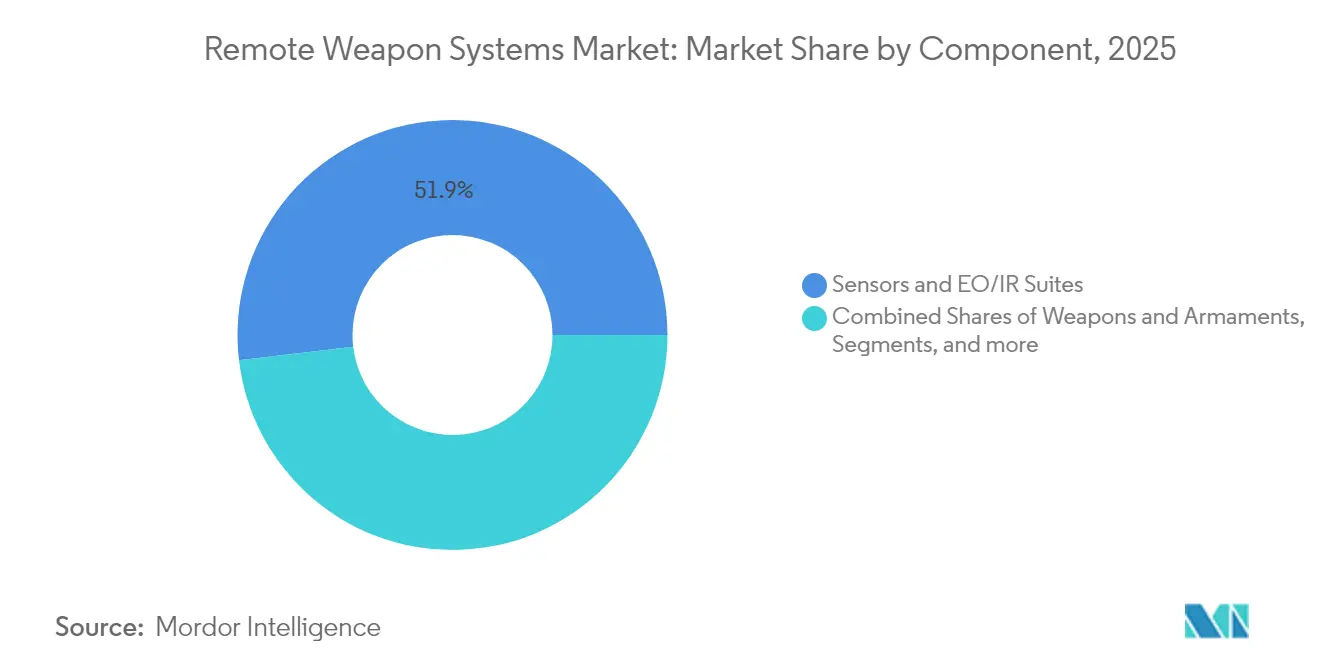

- Por componente, los sensores y suites EO/IR representaron una cuota del 51,88% del tamaño del mercado de sistemas de armas remotas en 2025, y las armas y armamentos lideraron el crecimiento con una CAGR del 10,14% hasta 2031.

- Por usuario final, los clientes militares mantuvieron el 77,65% de la cuota del mercado de sistemas de armas remotas en 2025, y las aplicaciones de seguridad nacional representan el incremento más rápido con una CAGR del 10,08% hasta 2031.

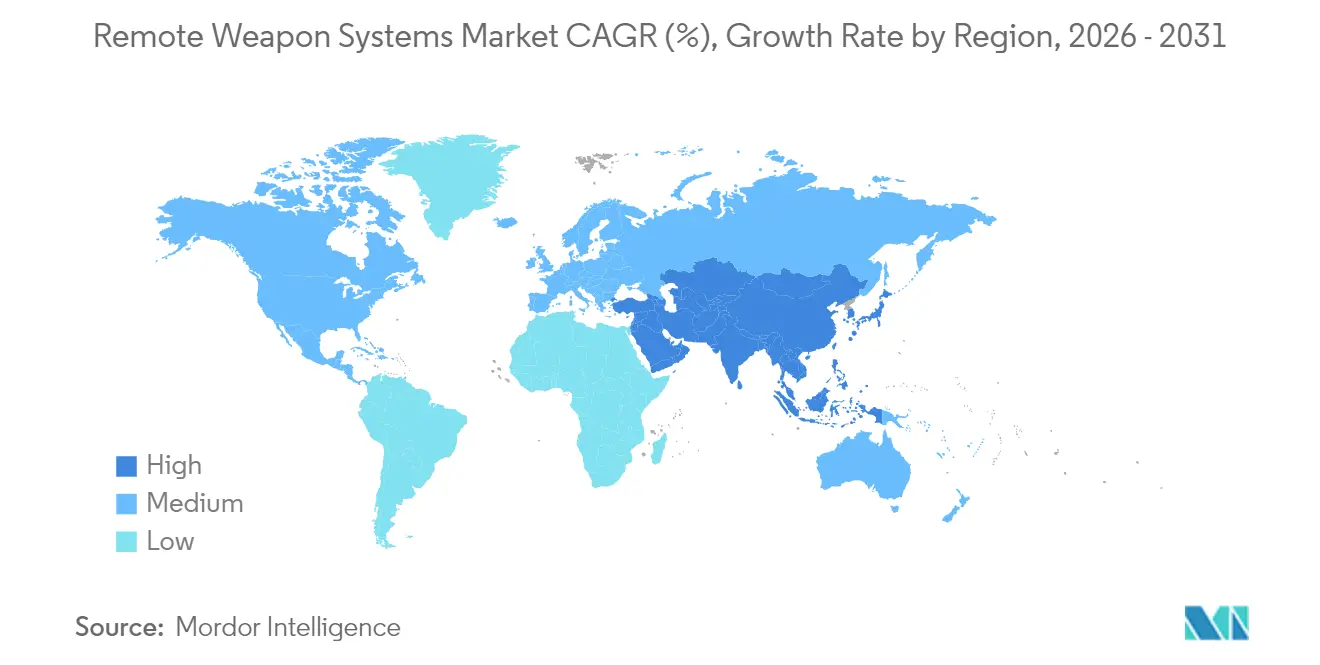

- Por geografía, Europa generó el 42,20% de los ingresos de 2025 para el mercado de sistemas de armas remotas, y Asia-Pacífico está preparado para el crecimiento regional más rápido con una CAGR del 10,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Armas Remotas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de vehículos de combate terrestre no tripulados | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia sistemas de armas remotas de calibre medio (20–40 mm) en vehículos de combate de infantería y buques de patrulla oceánica | +1.8% | Europa y Asia-Pacífico, con repercusión en Oriente Medio | Corto plazo (≤ 2 años) |

| Integración de suites de control de fuego con seguimiento automático habilitadas por inteligencia artificial | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de los programas de modernización naval en el Indo-Pacífico | +1.3% | Núcleo de Asia-Pacífico, con repercusión en Oriente Medio | Mediano plazo (2-4 años) |

| Programas de modernización de flotas blindadas de legado en Europa | +1.0% | Europa, adopción selectiva en aliados de la OTAN | Corto plazo (≤ 2 años) |

| Sensores miniaturizados que permiten sistemas de armas remotas embarcados en vehículos aéreos no tripulados | +0.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Vehículos de Combate Terrestre No Tripulados

La creciente inversión en vehículos terrestres no tripulados eleva la necesidad de estaciones de armas modulares diseñadas para plataformas autónomas. El programa de Vehículo de Combate Robótico del Ejército de los Estados Unidos, diversos proyectos de experimentación de la OTAN y las lecciones operacionales de Ucrania demuestran cómo los vehículos terrestres no tripulados armados de forma remota pueden proporcionar apoyo de reconocimiento y fuego directo mientras minimizan la exposición de las tropas.[1]Patrick Tucker, "El Vehículo de Combate Robótico del Ejército Avanza," Defense One, defenseone.com El proveedor europeo Milrem Robotics reportó un crecimiento de pedidos de tres dígitos para su vehículo terrestre no tripulado THeMIS en 2024, con la mayoría de las configuraciones integrando sistemas de armas remotas suministrados por socios.[2]Tom Kington, "Milrem Robotics Triplica los Pedidos de THeMIS," Defense News, defensenews.com Estas iniciativas crean requisitos de interfaz estandarizados, acelerando la producción en volumen de monturas adaptables y suites de sensores asociados. Las continuas mejoras en inteligencia artificial se alinean aún más con los conceptos no tripulados, permitiendo compromisos semiautónomos que cumplen con las reglas de enfrentamiento en evolución. Se espera que la tendencia sostenga la demanda a mediano plazo a medida que las fuerzas formalicen los objetivos de adquisición y desplieguen unidades operacionales en múltiples escalones.

Cambio hacia Sistemas de Armas Remotas de Calibre Medio en Vehículos de Combate de Infantería y Buques de Patrulla Oceánica

Los equipos de adquisición globales prefieren armamentos de 20–40 mm para vehículos de combate de infantería y buques de patrulla oceánica para neutralizar vehículos ligeramente blindados, drones y posiciones fortificadas. La compra de la torreta ZSSW-30 por parte de Polonia por USD 704,96 millones, destinada a los vehículos de combate de infantería Borsuk, ejemplifica este cambio.[3]Ministerio de Defensa de Polonia, "Detalles del Contrato ZSSW-30," defence24.pl En el ámbito marítimo, el MARLIN-WS de Leonardo ha completado pruebas en el mar a bordo de buques de patrulla italianos, confirmando la demanda de monturas navales estabilizadas.[4]Leonardo SpA, "Pruebas en el Mar del MARLIN-WS Completadas," naval-technology.com La munición de calibre medio ofrece mayor letalidad sin las cargas logísticas de la logística de misiles, alineándose con los STANAG de la OTAN para la intercambiabilidad de municiones. La combinación de tipos de munición versátiles, penetración de blindaje y ventaja de costos impulsa las decisiones de adquisición a corto plazo, especialmente para programas de modernización que buscan un efecto de combate rápido.

Integración de Suites de Control de Fuego con Seguimiento Automático Habilitadas por Inteligencia Artificial

Los algoritmos de inteligencia artificial integrados en los computadores de control de fuego automatizan la detección, clasificación y correcciones balísticas de objetivos. Sistemas como el ucraniano Wolly aprovechan el aprendizaje automático para distinguir amenazas legítimas en fondos urbanos complejos, reduciendo la carga cognitiva de las tripulaciones. Los proveedores israelíes integran herramientas similares, produciendo cálculos de adelanto predictivo para objetivos de drones y embarcaciones rápidas. La inteligencia artificial apoya las estrategias de reducción de personal y mejora la probabilidad de impacto en el primer disparo, lo que resulta atractivo para las marinas y los organismos de seguridad fronteriza con personal limitado. Sin embargo, las regulaciones de exportación controlada bajo el ITAR y el Arreglo de Wassenaar complican las ventas internacionales, lo que requiere que los proveedores establezcan puntos de control de cumplimiento a lo largo del ciclo de diseño. A largo plazo, a medida que el rendimiento algorítmico madure y las directrices de uso ético se clarifiquen, se espera que los sistemas de armas remotas con alto contenido de inteligencia artificial dominen las plataformas de nueva construcción.

Aumento de los Programas de Modernización Naval en el Indo-Pacífico

Las crecientes tensiones marítimas en los mares del Sur y del Este de China impulsan a los estados costeros a adquirir buques de patrulla oceánica equipados con sistemas de armas remotas capaces de cobertura de 360 grados. China despliega monturas indígenas en su creciente inventario de la guardia costera y naval, mientras que las fragatas furtivas del Proyecto 17A de India integran sistemas suministrados por el extranjero bajo cláusulas de transferencia de tecnología. Los Estados Unidos facilitan las adquisiciones a través de Ventas Militares al Extranjero (FMS por sus siglas en inglés), aprobando recientemente suites avanzadas de control de fuego para Taiwán. Singapore Technologies Engineering ha ampliado las líneas de producción para satisfacer los contratos regionales, combinando carcasas de baja observabilidad con cámaras digitales de visión nocturna. A medida que los presupuestos de defensa regionales aumentan, los conceptos de disuasión multidominio impulsan a las marinas a integrar sistemas de armas remotas en red tanto en los principales combatientes de superficie como en las embarcaciones auxiliares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgo creciente de colisión por desechos espaciales y normas de eliminación más estrictas | −0.5% | Global, concentrado en naciones con capacidad espacial | Largo plazo (≥ 4 años) |

| Conflictos de uso compartido del espectro con incumbentes terrestres de 5G/6G | −0.8% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Alto costo terminal que obstaculiza la adopción en regiones de bajos ingresos | −1.2% | África, América Latina, partes de Asia | Corto plazo (≤ 2 años) |

| Escasez de talento y componentes especializados en la cadena de suministro | −1.5% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Terminal que Obstaculiza la Adopción en Regiones de Bajos Ingresos

Los precios unitarios que oscilan entre USD 200.000 y USD 2 millones crean barreras sustanciales para las fuerzas militares africanas, latinoamericanas y asiáticas más pequeñas. Los presupuestos limitados priorizan el transporte de tropas y el sostenimiento por encima de la electrónica avanzada de control de fuego. Los costos totales de vida útil aumentan al considerar los simuladores de entrenamiento, los repuestos de mantenimiento y la munición especializada, lo que disuade a los organismos con limitaciones presupuestarias a pesar de los posibles beneficios de protección de la fuerza. Los fabricantes regionales intentan desarrollar variantes simplificadas, pero las concesiones en cuanto a capacidades a menudo reducen el atractivo de exportación. Los programas de subvenciones internacionales y de financiamiento militar extranjero mitigan el gasto de capital en casos selectos; sin embargo, las demoras administrativas y el escrutinio político prolongan los ciclos de adquisición.

Escasez de Talento y Componentes Especializados en la Cadena de Suministro

Los fabricantes de equipos originales de defensa enfrentan plazos de entrega prolongados para semiconductores, engranajes de precisión y detectores infrarrojos. En 2024, el plazo de entrega promedio para chips de misión crítica superó las 50 semanas, elevando los costos de inventario y retrasando las entregas de conjuntos para buques. Los maquinistas calificados y los ingenieros de software escasean igualmente, ya que las empresas tecnológicas comerciales atraen talento con salarios más altos. Los fabricantes responden mediante el aprovisionamiento dual, la integración vertical de subconjuntos y las alianzas de desarrollo de la fuerza laboral con institutos de formación profesional. Las verificaciones de control de exportaciones ralentizan aún más la incorporación de proveedores alternativos no estadounidenses, agravando los desafíos de producción a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio Terrestre Impulsa el Crecimiento del Mercado

Los sistemas terrestres representaron el 57,68% de la cuota del mercado de sistemas de armas remotas en 2025, impulsados por las modernizaciones de vehículos blindados de la OTAN y los programas emergentes de vehículos de combate terrestre no tripulados. Dentro de este dominio, se estima que el tamaño del mercado de sistemas de armas remotas solo para vehículos de combate de infantería crecerá a una CAGR del 10,12% hasta 2031. La sustitución de las ametralladoras de cúpula de apuntamiento manual por torretas estabilizadas mejora la supervivencia y se alinea con la doctrina de combate en red. Las monturas de calibre medio de fuego rápido, a menudo combinadas con misiles guiados antitanque, permiten el empleo multifunción contra drones y blindaje ligero. Los marcos de los proveedores generalmente incluyen entrenamiento, repuestos y montaje en el país para satisfacer las cuotas de compensación, reforzando la participación de la industria local y el apoyo político.

Las plataformas marinas representan el segundo mayor grupo de ingresos, impulsadas por la expansión de la flota del Indo-Pacífico. Las embarcaciones de patrulla, las corbetas y los buques anfibios despliegan monturas de doble eje que ofrecen compensación del estado del mar y cobertura de 360 grados. La amplia adopción del segmento del mercado refleja el incremento de la disuasión contra la piratería, la protección pesquera y las tareas de vigilancia litoral. La integración aerotransportada sigue siendo un área de nicho pero prometedora, con reemplazos de ametralladoras de puerta de helicóptero y vainas para vehículos aéreos de combate no tripulados en evaluación por unidades de operaciones especiales. A medida que los desafíos de vibración del armazón y el retroceso se mitigan mediante el uso de amortiguadores ligeros, el segmento espera contribuciones constantes, aunque modestas, al crecimiento general.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Arma: Los Sistemas de Calibre Medio Lideran la Evolución del Mercado

Los cañones de calibre medio aportaron el 46,10% de la cuota del mercado de sistemas de armas remotas en 2025. Los conflictos en curso subrayan el valor de la munición de explosión aérea programable y la mayor energía cinética en roles antidrón. Se proyecta que el tamaño del mercado de sistemas de armas remotas vinculado a calibres de 20–40 mm se expanda a una tasa anual del 9,18%, superando al segmento de calibre pequeño. Los operadores citan la compatibilidad de munición con los autocañones de legado y la mayor letalidad a distancia como justificaciones de adquisición. La interoperabilidad con los depósitos de 30 mm de la OTAN también simplifica las cadenas logísticas durante los despliegues de coalición.

Las estaciones integradas con misiles, que actualmente representan solo el 9,85% de la cuota, están proyectadas para registrar la trayectoria más rápida con una CAGR del 10,06%, lo que refleja la demanda de letalidad multidominio. La evolución hacia lanzadores coaxiales ligeros permite a los vehículos neutralizar amenazas blindadas sin necesidad de torretas de misiles dedicadas. Las opciones de calibre pequeño (≤12,7 mm) continúan atrayendo a compradores sensibles al costo y a organismos no militares, particularmente para torres de vigilancia de seguridad fronteriza. Las estaciones de carga no letal llenan un nicho creciente de seguridad nacional combinando deslumbradores, dispositivos acústicos y lanzadores de bolas de pimienta, particularmente alrededor de perímetros de infraestructura crítica.

Por Componente: Los Sensores Impulsan el Avance Tecnológico

Los sensores y suites EO/IR representaron el 51,88% de los ingresos por componentes en 2025, debido a su papel fundamental en la adquisición de objetivos y el combate diurno/nocturno. Las cámaras termales de alta definición, los telémetros láser y las cámaras de baja luminosidad se integran con los computadores balísticos para calcular soluciones de disparo en milisegundos. Se proyecta que el tamaño del mercado de sistemas de armas remotas para paquetes de sensores se beneficie de un crecimiento sostenido del 8,64%, en paralelo con la creciente miniaturización y las reducciones de costos en detectores no refrigerados. La fusión multiespectral amplía la precisión de clasificación de amenazas, un requisito previo para las reglas de enfrentamiento semiautónomas.

Las armas y armamentos representan el segmento de componentes de más rápido crecimiento con una CAGR del 10,14%, impulsado por la demanda de versatilidad de municiones, integración de proyectiles guiados y mitigación avanzada del retroceso. Las unidades de estabilización cuentan con giroscopios activos e impulsores electromecánicos, que mantienen la capacidad de apuntado mientras los vehículos navegan por terrenos accidentados. Las interfaces hombre-máquina están haciendo la transición a pantallas táctiles y gafas de realidad aumentada portátiles, alineándose con los programas más amplios de digitalización del soldado. Todos los subsistemas deben cumplir con MIL-STD-810 para robustez medioambiental y MIL-STD-461 para compatibilidad electromagnética, lo que alarga los plazos de desarrollo, pero garantiza la idoneidad entre plataformas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Aplicaciones Militares Dominan el Mercado

Los organismos militares representaron el 77,65% de la cuota del mercado de sistemas de armas remotas en 2025, impulsados por los mandatos de protección de la fuerza y los cambios doctrinales hacia la letalidad en red. Las operaciones de alto ritmo en Europa del Este, Oriente Medio y la región del Indo-Pacífico están impulsando a los ejércitos y las marinas a modernizar rápidamente sus plataformas de fuego. La estandarización en sistemas de armas remotas modulares simplifica el mantenimiento, permite la inserción rápida de tecnología y garantiza la homogeneidad de plataformas entre las flotas. La industria de sistemas de armas remotas también observa la preferencia militar por el soporte integral en el país, lo que estimula los acuerdos de fabricación cooperativa.

Los clientes de seguridad nacional y aplicación de la ley representan el crecimiento más rápido, con una CAGR del 10,08%. Los organismos de Patrulla Fronteriza integran sistemas de armas remotas en torres de vigilancia e interceptores rápidos para disuadir el contrabando, mientras que los operadores de infraestructura crítica adoptan variantes no letales. Los criterios de adquisición difieren del segmento militar, haciendo hincapié en el menor retroceso, la capacitación simplificada del usuario y el cumplimiento de las normas de enfrentamiento nacionales. Los proveedores responden con arquitecturas comerciales disponibles en el mercado, consolas de operador remoto y módulos de letalidad escalables para ampliar la demanda potencial.

Análisis Geográfico

Europa lideró el mercado de sistemas de armas remotas en 2025 con una cuota de ingresos del 42,20%. Los aumentos de financiamiento bajo los compromisos de gasto en defensa de la OTAN aceleran la modernización de vehículos blindados y las adquisiciones de buques de patrulla naval. Los programas Puma de Alemania y Jaguar de Bélgica destacan las sinergias de adquisición multinacional, mientras que el contrato ZSSW-30 de Polonia remodela la cadena de suministro de Europa del Este. Los fabricantes regionales se benefician de las agencias de crédito a la exportación y las subvenciones del Fondo Europeo de Defensa que subsidian la I+D y las fábricas de empresas conjuntas. Las sólidas redes de posventa, los centros de formación centralizados y los depósitos compartidos de municiones refuerzan la fidelización de clientes a largo plazo.

Asia-Pacífico exhibió la tasa de crecimiento más alta con una CAGR del 10,02% hasta 2031. Las disputas marítimas, la proliferación de submarinos y las incursiones de drones motivan a las flotas regionales a adoptar monturas de armas estabilizadas. Los mandatos de producción nacional en India e Indonesia fomentan los acuerdos de transferencia de tecnología, amplificando el contenido local sin sacrificar los estándares de rendimiento. La demanda impulsada por el volumen de China apoya las economías de escala para los conjuntos de sensores electroópticos, ejerciendo presión de precios sobre los proveedores occidentales. Sin embargo, las vías de Ventas Militares al Extranjero de los Estados Unidos mantienen su influencia en Taiwán, Corea del Sur y Filipinas, equilibrando la dinámica del mercado.

América del Norte sigue siendo un centro estratégico debido a los programas de modernización de los Estados Unidos. Las iniciativas del vehículo de combate anfibio del Cuerpo de Marines y del vehículo de combate robótico del Ejército requieren torretas preparadas para inteligencia artificial y estaciones de control comunes. Las modernizaciones del vehículo de apoyo blindado de Canadá añaden demanda incremental, aunque las restricciones de control de exportaciones canalizan la producción principalmente hacia clientes aliados. Oriente Medio registra adquisiciones selectivas impulsadas por imperativos de seguridad fronteriza y requisitos antidrón, mientras que África y América Latina permanecen limitadas por costos a pesar de los emergentes desafíos del tráfico ilícito.

Panorama regulatorio

Los sistemas de armas remotas (RWS) están conformados por regímenes superpuestos de seguridad de armas, autonomía y control de exportaciones que abarcan cada vez más la detección de objetivos habilitada por software y la fusión de sensores. En Estados Unidos, la Directiva 3000.09 del DoD establece requisitos de autonomía en sistemas de armas, lo que afecta las expectativas de verificación y validación para los RWS que incluyen reconocimiento automático de objetivos u otras funciones autónomas. La Instrucción 5000.69 del DoD también exige revisiones conjuntas de seguridad de sistemas de armas (Joint Services Weapon System Safety) para sistemas de armas utilizados por dos o más componentes del DoD, lo que influye en las configuraciones comunes y los paquetes de documentación en los principales programas.

La exportabilidad es una restricción y un diferenciador clave. La Dirección de Controles de Comercio de Defensa del Departamento de Estado de EE. UU. (DDTC) regula los artículos de defensa y los datos técnicos bajo el ITAR para muchas configuraciones de RWS, en particular cuando se integran en plataformas de combate o se combinan con software sensible, lo que aumenta la carga de cumplimiento para los contratistas principales y los proveedores de subsistemas. En Europa, la Lista Militar Común de la Unión Europea se actualizó el 23 de febrero de 2026, reforzando las bases de control armonizadas que afectan a las transferencias transfronterizas de estaciones completas, cargas útiles de sensores y datos técnicos relacionados dentro y fuera de la UE.

Análisis de la cadena de valor

La cadena de valor de los RWS comienza con insumos especializados (electroóptica, detectores infrarrojos, telémetros láser, módulos de cómputo, unidades de precisión y engranajes, monturas giroestabilizadas e interfaces de operador reforzadas), y luego se extiende a través de la fabricación de subsistemas, la integración de sistemas, la calificación de plataformas y el sostenimiento durante todo el ciclo de vida. La integración de sensores y control de fuego es un impulsor clave de valor, ya que los conjuntos EO/IR y su procesamiento asociado dominan muchas configuraciones. Las unidades de estabilización y la gestión del retroceso también influyen fuertemente en el rendimiento en plataformas móviles terrestres y marítimas. La ingeniería de cumplimiento ambiental y electromagnético según los estándares MIL-STD y la documentación de seguridad de armas se incorporan al diseño y la calificación, lo que aumenta el tiempo y el costo pero favorece la reutilización en múltiples plataformas.

Aguas abajo, los contratistas principales y los fabricantes de plataformas (integradores de vehículos blindados y buques navales) adquieren cada vez más RWS mediante acuerdos marco plurianuales que agrupan repuestos, capacitación y soporte a nivel de depósito. Las disposiciones de compensación (offset) y de ensamblaje local influyen en dónde se realiza la integración final. La actividad reciente de programas refleja esta estructura: Patria contrató a Kongsberg para las entregas del PROTECTOR RS4 destinadas a los vehículos CAVS 6x6 de Alemania y Suecia (febrero de 2026), mientras que General Dynamics Land Systems seleccionó a EOS Defense Systems USA para una importante plataforma de combate terrestre del Ejército de EE. UU., con fabricación centrada en Huntsville, Alabama (anunciado en 2026). Los proveedores de nivel 2 suministran componentes mecanizados y electromecánicos para estos programas, y la cadena sigue siendo sensible a los cuellos de botella en semiconductores, engranajes de precisión y disponibilidad de detectores IR.

Panorama Competitivo

El mercado presenta una consolidación moderada, con los principales actores que mantienen una cuota significativa. Kongsberg Gruppen, Elbit Systems y Rafael Advanced Defense Systems anclan las posiciones de liderazgo a través de relaciones de décadas con los usuarios y tecnología propietaria de fusión de sensores. Los ciclos recientes de lanzamiento de productos introducen reconocimiento de objetivos impulsado por inteligencia artificial, adaptadores modulares de misiles y estabilización de próxima generación, sustentando la diferenciación competitiva. Los conglomerados aeroespaciales, incluidos RTX y Leonardo, ingresan mediante adquisiciones, mientras que Singapore Technologies Engineering aprovecha la manufactura competitiva en costos para penetrar en programas asiáticos sensibles al precio.

Los algoritmos patentados para soluciones balísticas automatizadas y los mecanismos de atenuación del retroceso amplían las ventajas tecnológicas. Las carteras de licencias de exportación y la infraestructura de cumplimiento proporcionan barreras adicionales de entrada, ya que los proveedores emergentes carecen de la amplitud de aprobaciones para abordar licitaciones multirregionales. Sin embargo, actores de nicho como EOS Defense Systems se abren paso a través de variantes antidrón optimizadas para fuerzas expedicionarias, y Hanwha Systems captura programas coreanos domésticos bajo la política de autosuficiencia de la industria de defensa. Las colaboraciones estratégicas, las alianzas de compensación y los acuerdos de coproducción siguen siendo las tácticas preferidas para satisfacer las normas de localización y reducir el riesgo político.

La fragilidad de la cadena de suministro configura la estrategia competitiva a medida que la escasez de semiconductores y los retrasos en aleaciones especiales amenazan los plazos de entrega. Las empresas más grandes adoptan el aprovisionamiento dual, el almacenamiento de componentes y la integración vertical para mantener el desempeño contractual. El software de gemelo digital acelera los ciclos de formación en mantenimiento y sustenta las ofertas de soporte predictivo durante todo el ciclo de vida, mejorando la fidelización a lo largo de ciclos de vida del producto que se aproximan a los 25 años. Se espera que la intensidad competitiva se incremente a medida que las empresas emergentes centradas en inteligencia artificial se asocien con los fabricantes de equipos originales de plataformas, difuminando aún más la línea entre la creación de valor en software y hardware.

Líderes de la Industria de Sistemas de Armas Remotas

Rheinmetall AG

Kongsberg Gruppen ASA

Elbit Systems Ltd.

Rafael Advanced Defense Systems Ltd.

ASELSAN

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se concentra en las actualizaciones de RWS multiarma con capacidad contra drones (counter-UAS) y en la integración de nuevas construcciones, ya que los compradores estandarizan configuraciones en sus flotas para simplificar la capacitación y el sostenimiento. La actividad de adquisiciones de principios de 2026 muestra esta tendencia: Kongsberg recibió una modificación de contrato para torretas PROTECTOR RT20 destinadas al Vehículo de Reconocimiento Avanzado (ARV) del Cuerpo de Marines de EE. UU., y también obtuvo trabajo vinculado a los vehículos CAVS 6x6 de Patria para Alemania y Suecia (140 millones de EUR, febrero de 2026). En Suecia, la FMV encargó sistemas RWS Saab Trackfire (aproximadamente 1.500 millones de SEK, enero de 2026) para la modernización del ejército y de las fuerzas anfibias, reforzando la demanda de monturas estabilizadas tanto para fuerzas terrestres como litorales.

Una segunda área de oportunidad implica la adopción de RWS más allá de las plataformas tripuladas tradicionales, incluidas arquitecturas modulares para vehículos terrestres no tripulados y sitios terrestres configurables. En estos casos, las interfaces de control comunes y las funciones de autonomía con seguridad garantizada son tan importantes como la propia montura. Las huellas industriales y la producción localizada también pueden crear oportunidades para proveedores capaces de combinar exportaciones listas para cumplir normativas con el ensamblaje y sostenimiento en el país. La actividad contractual de EOS Defense Systems USA vinculada a un importante programa de combate terrestre del Ejército de EE. UU., junto con contratos adicionales en EE. UU. reportados en abril de 2026, ilustra cómo los contratistas principales están ubicando el trabajo de RWS dentro de ecosistemas de fabricación nacionales. En todas las regiones, las restricciones de control de exportaciones (ITAR/controles de la UE) y los urgentes requisitos contra drones están impulsando a los compradores hacia proveedores con procesos de licencias establecidos, bases de software validadas y soporte maduro durante todo el ciclo de vida.

Desarrollos recientes del sector

- Junio de 2026: Electro Optic Systems (EOS) reportó un gran pedido de su sistema de armas remotas contra drones Slinger por parte de Generation 5 Holding L.L.C., con sede en EAU, y describió planes vinculados a una empresa conjunta. Este movimiento elevó a los RWS configurados contra UAS como una categoría de adquisición de alto valor y fortaleció el posicionamiento de EOS en Oriente Medio, donde el despliegue rápido y la participación industrial local influyen en las adjudicaciones.

- Octubre de 2025: Kongsberg Defence and Aerospace anunció una asociación con el Ejército de EE. UU. para integrar capacidades contra sistemas aéreos no tripulados en los RWS entregados bajo el programa CROWS. La asociación conectó vías de modernización a escala de flota con nuevas incorporaciones de sensores y control de fuego, reforzando el cambio de simples monturas hacia nodos integrados y actualizables de armas y detección.

- Abril de 2024: Milrem Robotics reportó un crecimiento de pedidos de tres dígitos para su vehículo terrestre no tripulado THeMIS en 2024, con muchas configuraciones integrando sistemas de armas remotas suministrados por socios. Esto señaló una demanda acelerada de estaciones de armas modulares compatibles con vehículos no tripulados y aumentó el énfasis en interfaces mecánicas y digitales estandarizadas entre los UGV y los proveedores de RWS.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las estaciones de armas operadas remotamente y los sistemas de armas remotas que permiten a un operador detectar, rastrear y atacar objetivos desde posiciones protegidas, ya sea en una plataforma o como instalación fija. Los ingresos se contabilizan para sistemas completos y el hardware esencial que los hace desplegables.

Exclusiones del alcance: excluimos las monturas de armas manuales, las torretas básicas sin accionamiento remoto y el equipo general de comunicaciones vendido de forma independiente a un sistema de armas.

Descripción general de la segmentación

- Por Plataforma

- Terrestre

- Vehículos de Combate Blindados

- Plataformas Autónomas/Vehículos Terrestres No Tripulados

- Sitios Terrestres Estacionarios

- Marino

- Buques de Patrulla y Buques de Patrulla Oceánica

- Corbetas y Fragatas

- Aerotransportado

- Helicópteros

- Aeronaves de Ala Fija

- Vehículos Aéreos No Tripulados/Vehículos Aéreos de Combate No Tripulados

- Terrestre

- Por Tipo de Arma

- Calibre Pequeño (≤12,7 mm)

- Calibre Medio (20–40 mm)

- Estaciones Integradas con Misiles

- Cargas No Letales

- Por Componente

- Sensores y Suites EO/IR

- Armas y Armamentos

- Interfaz Hombre-Máquina (HMI)

- Computadores de Control de Fuego y Balísticos

- Unidades de Estabilización

- Por Usuario Final

- Militar

- Seguridad Nacional

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el contexto de la demanda y mantener supuestos realistas antes de hablar con los participantes de la industria. Recurrimos a señales públicas de presupuesto y adquisiciones de defensa (como comunicados oficiales de ministerios de defensa y documentos presupuestarios), divulgaciones de transferencias de armas y avisos de adjudicación de contratos cuando están disponibles. También utilizamos fuentes como SIPRI, UN Comtrade para patrones comerciales vinculados a categorías relevantes de armas y óptica, y documentos de normas de la OTAN o nacionales que aclaran los requisitos del sistema y las expectativas de integración.

Para traducir el contexto en insumos de mercado, revisamos informes anuales, presentaciones de estilo 10-K y presentaciones para inversores de grupos de defensa cotizados, junto con comunicados de prensa y coberturas de medios de defensa reputados que señalan cronogramas de programas y actualizaciones. Se consultan bases de datos de patentes para observar dónde está activa la innovación en estabilización, control de fuego y electroóptica, y se utiliza de forma selectiva una base de datos de envíos de importación/exportación para validar la dirección del flujo comercial de subsistemas clave. Estas fuentes de investigación documental son ilustrativas, y se utilizaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centra en confirmar lo que realmente se está comprando e instalando, y luego someter a prueba nuestros supuestos de volumen y precios. Hablamos con una combinación de integradores de sistemas, proveedores de subcomponentes y expertos orientados a las adquisiciones, y cubrimos APAC, EMEA y América para que los ciclos de compra regionales no queden sobreponderados. Cuando los datos secundarios son escasos, la retroalimentación de las entrevistas se utiliza para acotar los rangos de tasas de actualización, configuraciones típicas y el desfase temporal entre la adjudicación y la entrega.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | APAC: 41% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 34% | EMEA: 33% |

| Actores más pequeños: 15% | Gerentes: 54% | América: 26% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda utilizando señales de adquisiciones de defensa, planes de modernización de plataformas y cronogramas de entrega observados para vehículos, plataformas navales y activos aéreos que suelen portar estas estaciones. Ese conjunto de demanda se convierte en valor de mercado utilizando tasas de adecuación de sistemas y una escala de precios práctica por plataforma y clase de arma, y luego se filtra según qué programas están financiados y avanzando hacia la integración.

Para mantener los totales fundamentados, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como el muestreo de volúmenes unitarios a partir de divulgaciones de contratos públicos, el uso de verificaciones de canal sobre las divisiones típicas de la lista de materiales, y la comparación de los ingresos implícitos con la exposición de los proveedores discutida en las entrevistas. Los insumos clave incluyen las tendencias del gasto de capital en defensa, los programas activos de adquisición y modernización, la base instalada y los ciclos de reemplazo de vehículos blindados y buques navales, el contenido promedio del sistema por componente (montura, estabilización, control de fuego, electroóptica), y la progresión de precios según la complejidad de la integración. Las previsiones se elaboran mediante análisis de escenarios anclados en las opiniones de expertos sobre el momento de las adquisiciones, con casos separados para una modernización más rápida, adjudicaciones retrasadas y un crecimiento presupuestario estable. Para las brechas en geografías con escasa información, aplicamos tasas de penetración proxy de programas comparables, y luego validamos la dirección con los encuestados.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, incluida la comparación cruzada de los volúmenes unitarios implícitos con las entregas de plataformas públicas y los anuncios de actualización, y la comprobación de si las proporciones de gasto regional se alinean con la actividad de adquisiciones observada. Los valores atípicos se revisan, los supuestos se reabren cuando aparecen grandes variaciones, y se activa un seguimiento adicional cuando la retroalimentación de las entrevistas entra en conflicto con las señales documentales sobre plazos o precios.

Antes de la aprobación final, el modelo y la lógica escrita pasan por revisiones analíticas paso a paso para que los enlaces de cálculo, el manejo de divisas y los impulsores de crecimiento se mantengan consistentes en todas las secciones. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando adjudicaciones de contratos importantes, conflictos o cambios presupuestarios modifican la demanda a corto plazo. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión actualizada más reciente.

Tamaño del mercado de sistemas de armas remotas de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para sistemas de armas remotas a menudo difieren porque las empresas trazan de manera distinta la línea sobre qué cuenta como un sistema completo, qué plataformas se incluyen y qué año consideran como el valor actual. Las diferencias también provienen de cómo se maneja el momento de las adquisiciones, ya que las adjudicaciones pueden anunciarse mucho antes de que las entregas se conviertan en ingresos reconocidos.

Los totales de adjudicación de contratos, los cronogramas de entrega de plataformas y el ritmo de los programas de modernización son las comprobaciones de evidencia que vinculan la estimación de Mordor Intelligence de 14.600 millones de USD (2026) con lo que probablemente se enviará e integrará dentro del año. Si esas señales no se aplican de manera consistente, algunas estimaciones pueden inclinarse más hacia intenciones a largo plazo, mezclar categorías de estaciones de armas adyacentes, o aplicar una curva de precios más suavizada que no refleje las configuraciones estabilizadas y con gran contenido de sensores, de mayor costo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 14.6 B (2026) | |

| Consultora Global A | USD 11.66 B (2025) | Utiliza un año base de 2025, y el alcance es menos explícito respecto a cómo se trata el momento de la adjudicación frente al momento de la entrega, lo que puede cambiar lo que se contabiliza como ingresos del año en curso en mercados con alta intensidad de adquisiciones. |

| Editorial de la Industria B | USD 7.5 B (2025) | Parece aplicar una definición de sistema en alcance más estrecha que limita lo que se contabiliza como un sistema de armas remotas completo, lo que puede reducir los totales cuando el contenido de electroóptica, estabilización y control de fuego no se capta por completo. |

Entre las tres cifras, la dispersión se explica principalmente por la alineación de años y por cuánto contenido del sistema se contabiliza como ingresos dentro del alcance. Al mantener los cálculos trazables a señales de adquisiciones y a precios y combinaciones validados por entrevistas, podemos presentar un total equilibrado que puede repetirse y actualizarse con los mismos pasos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de sistemas de armas remotas en 2031?

Se proyecta que alcance USD 23.450 millones, respaldado por una CAGR del 9,95% entre 2026 y 2031.

¿Qué categoría de plataforma lidera actualmente el gasto en sistemas de armas remotas?

Los sistemas terrestres representan el 57,68% de los ingresos de 2025, impulsados por la modernización de vehículos blindados y los programas de vehículos de combate terrestres no tripulados.

¿Por qué las estaciones de calibre medio están ganando preferencia en las adquisiciones?

La clase de 20-40 mm ofrece mayor letalidad contra drones y blindaje ligero, manteniéndose rentable en comparación con las soluciones de misiles.

¿Qué región está creciendo más rápido en cuanto a nuevas instalaciones?

Asia-Pacífico muestra la CAGR más alta del 10,02% hasta 2031 gracias a las iniciativas de modernización naval.

¿Cómo benefician a los operadores las suites de control de fuego habilitadas por inteligencia artificial?

Los algoritmos integrados automatizan la detección de objetivos y los cálculos balísticos, mejorando la probabilidad de impacto en el primer disparo y reduciendo la carga de trabajo de la tripulación.

¿Qué limita la adopción en los mercados de defensa de menores ingresos?

El alto costo terminal, los gastos continuos de mantenimiento y el acceso limitado a programas de financiamiento restringen el despliegue generalizado.

Última actualización de la página el: