Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

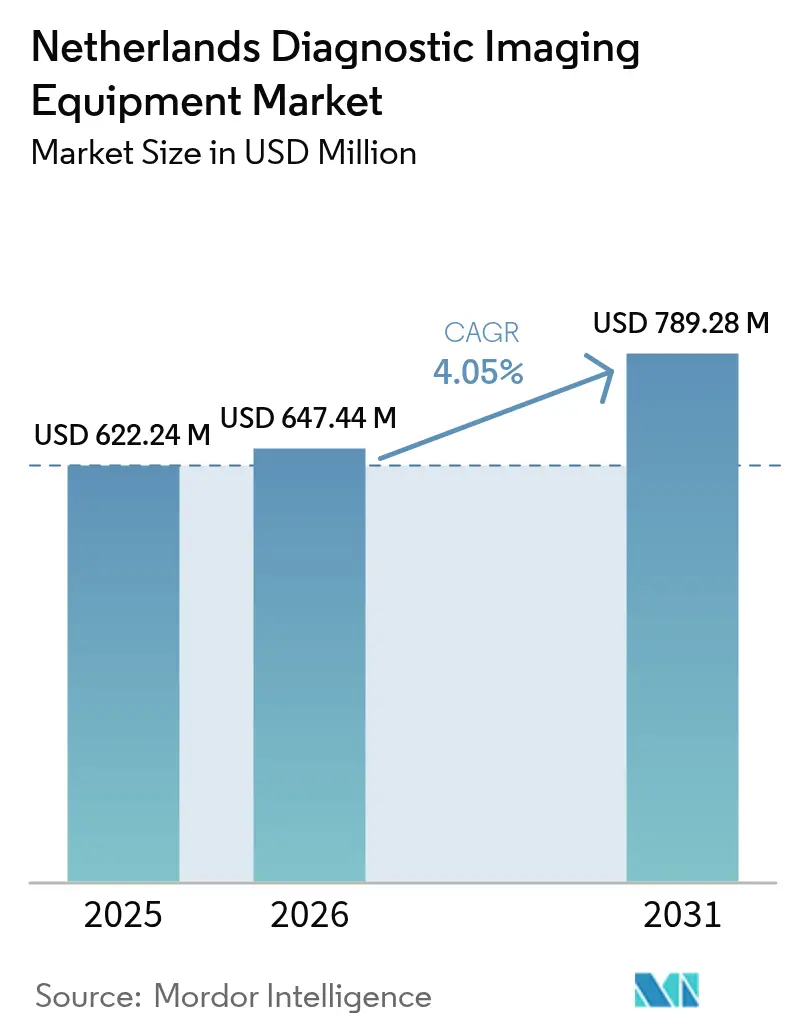

| Tamaño del mercado en el año base (2025) | 622.24 Millones de dólares |

| Tamaño del Mercado (2026) | 647.44 Millones de dólares |

| Tamaño del Mercado (2031) | 789.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

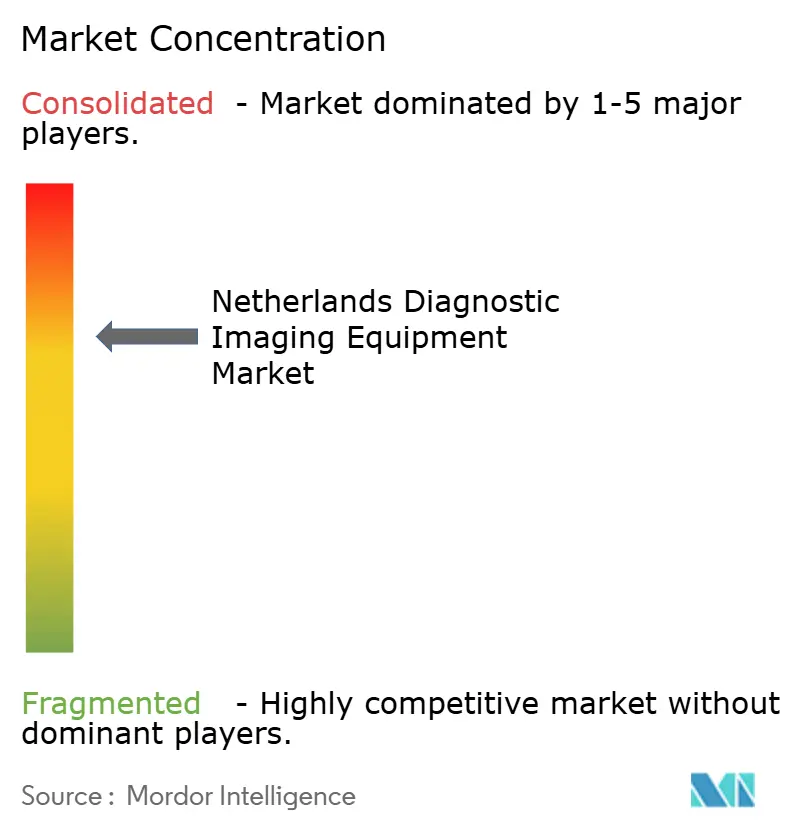

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen de los Países Bajos por Mordor Intelligence

El tamaño del Mercado de Equipos de Diagnóstico por Imagen de los Países Bajos fue valorado en USD 622,24 millones en 2025 y se estima que crecerá desde USD 647,44 millones en 2026 hasta alcanzar USD 789,28 millones en 2031, a una CAGR del 4,05% durante el período de pronóstico (2026-2031). El sólido gasto público —los desembolsos en atención sanitaria aumentaron un 8,1% en 2024 hasta EUR 5.871 per cápita— otorga a los hospitales y centros especializados margen para renovar flotas envejecidas y pilotar plataformas preparadas para IA.[1]Fuente: Centraal Bureau voor de Statistiek, "Uitgaven gezondheidszorg stegen in 2024 met 8,1 procent," cbs.nl Una asignación de EUR 1.700 millones de Digital Europe para IA, datos y nube (2025-2027) ya está canalizando subvenciones hacia centros médicos universitarios, acelerando la adopción temprana de TC de conteo de fotones, MRI sin helio y salas de rayos X autónomas.[2]Fuente: Rijksoverheid, "Nederland trekt financiering voor AI, data, cloud en cybersecurity innovatie aan," rijksoverheid.nl Las altas tasas de utilización subrayan la demanda consolidada proveniente del cribado oncológico, el seguimiento cardíaco y los protocolos de medicina de precisión. Mientras tanto, la escasez de personal y las normas de sostenibilidad más estrictas impulsan el interés por sistemas portátiles, de baja dosis y energéticamente eficientes, otorgando ventaja competitiva a los proveedores que combinan herramientas de flujo de trabajo con IA y diseños de ahorro de helio.

Conclusiones Clave del Informe

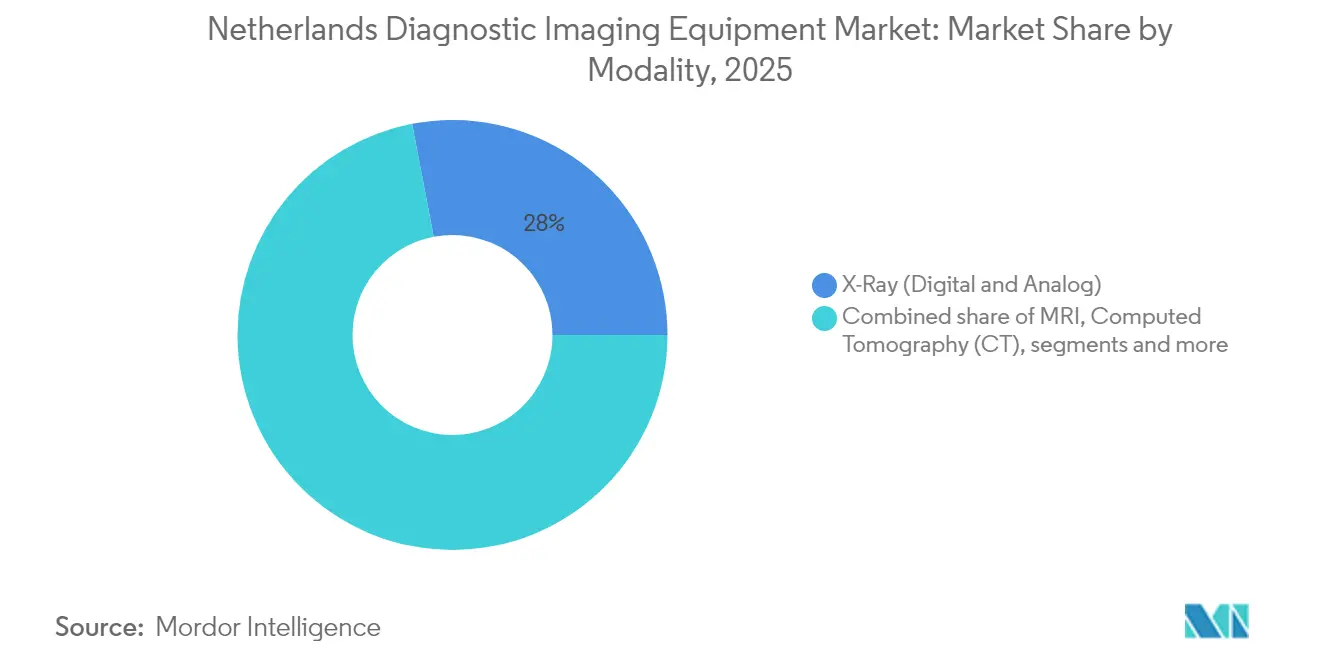

- Por modalidad, los equipos de rayos X lideraron con una participación de ingresos del 28,01% en 2025, mientras que se proyecta que la MRI se expanda a una CAGR del 5,95% hasta 2031.

- Por portabilidad, los sistemas fijos representaron el 81,15% de la participación del mercado de equipos de diagnóstico por imagen de los Países Bajos en 2025; los sistemas móviles y de mano registran la CAGR más rápida del 5,62% hasta 2031.

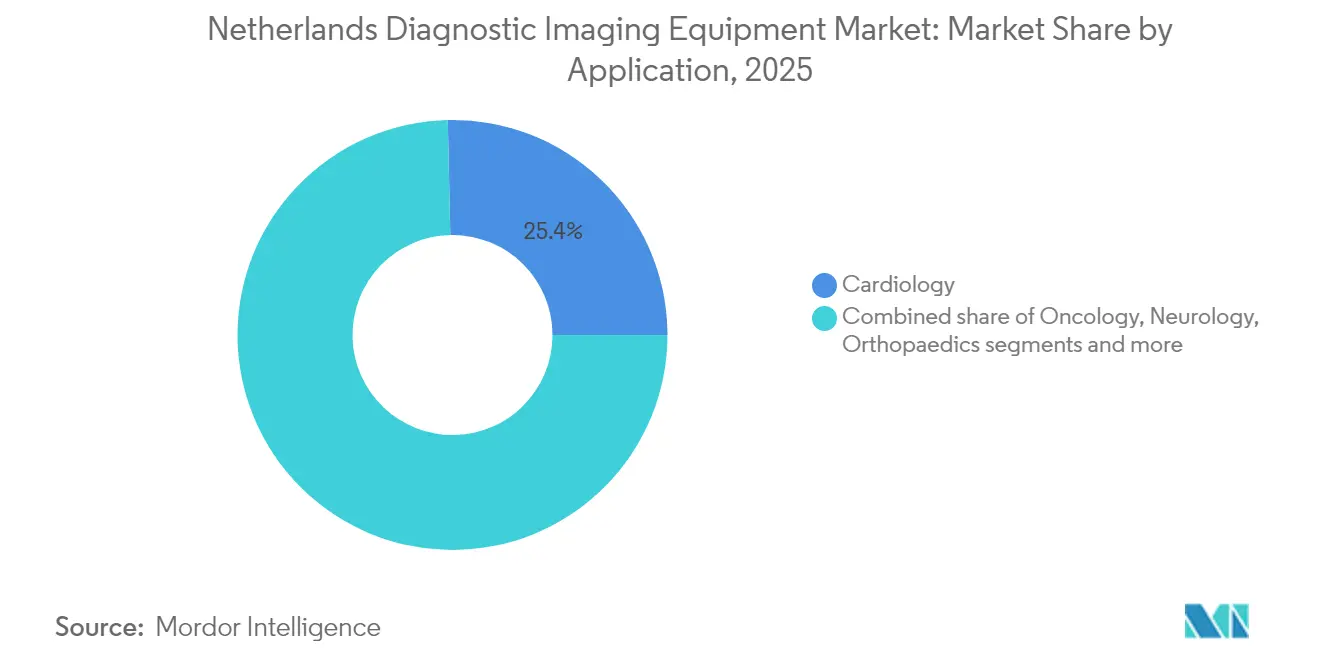

- Por aplicación, la cardiología captó el 25,35% del tamaño del mercado de equipos de diagnóstico por imagen de los Países Bajos en 2025, y se prevé que la imagen oncológica crezca a una CAGR del 5,73% hasta 2031.

- Por usuario final, los hospitales dominaron con una participación del 69,45% en 2025, mientras que los centros de diagnóstico por imagen registran la CAGR más rápida del 5,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen de los Países Bajos

Análisis del Impacto de los Impulsores*

| Aumento en la prevalencia de enfermedades crónicas | +1.2% | Nacional, con concentración en centros urbanos | Largo plazo (≥ 4 años) |

| Avance tecnológico en modalidades de imagen | +0.9% | Nacional, con adopción temprana en centros médicos académicos | Mediano plazo (2-4 años) |

| Población que envejece rápidamente y demanda diagnóstico temprano | +0.8% | Nacional, con mayor impacto en áreas rurales | Largo plazo (≥ 4 años) |

| Cambio hacia protocolos de baja dosis y modalidades libres de radiación | +0.6% | Nacional, con enfoque en cumplimiento normativo | Mediano plazo (2-4 años) |

| Subvenciones de estímulo de IA para la Salud del gobierno neerlandés | +0.5% | Nacional, con prioridad para centros médicos universitarios | Corto plazo (≤ 2 años) |

| Expansión de los programas nacionales de cribado de cáncer | +0.4% | Nacional, con despliegue sistemático en todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia de Enfermedades Crónicas

Las enfermedades cardiovasculares y oncológicas causan conjuntamente el 51% de las muertes, y los Países Bajos realizan 49,9 resonancias magnéticas y 70,7 tomografías computarizadas por cada 1.000 residentes al año, superando a la mayoría de sus pares de la UE. El gasto farmacéutico ambulatorio aumentó un 7% en 2024, reflejando un giro hacia medicamentos dirigidos que requieren imágenes frecuentes para monitorear la eficacia. Los regímenes de medicina de precisión hacen que las modalidades avanzadas sean indispensables para el seguimiento de la respuesta de las lesiones y la toxicidad de los fármacos. Una demografía envejecida amplifica los volúmenes de exploraciones repetidas a medida que avanzan las enfermedades crónicas. Los cambios de política hacia la detección temprana canalizan una parte considerable del presupuesto sanitario de EUR 109.400 millones hacia la mejora de la capacidad de imagen.

Avance Tecnológico en Modalidades de Imagen

El treinta y seis por ciento de los jefes de radiología neerlandeses disponen de herramientas de IA operativas y otro 35% las implementará antes de 2028. La TC de conteo de fotones reduce a la mitad la radiación al tiempo que mejora el contraste, en consonancia con la ética de seguridad del paciente incorporada en las directrices nacionales. La MRI sin helio, como el Magnetom Flow, utiliza menos del 1% de los volúmenes de criógeno de los equipos heredados, reduciendo los costos operativos y alineándose con los objetivos de contratación ecológica. La reconstrucción mediante aprendizaje profundo reduce la dosis de TC en un 91,2% para los programas de nódulos pulmonares, y la asociación de GE HealthCare con NVIDIA está impulsando unidades autónomas de rayos X y ultrasonido en sitios de prueba neerlandeses. En conjunto, estos avances aumentan el rendimiento, contrarrestan la escasez de radiólogos y mejoran la confianza diagnóstica.

Población que Envejece Rápidamente y Demanda Diagnóstico Temprano

Las mujeres de entre 50 y 75 años reciben exámenes mamarios bienales que detectan aproximadamente 14.000 cánceres invasivos cada año. La mamografía con contraste mejorado y la TC mamaria dedicada están ganando aceptación como alternativas sensibles al costo frente a la MRI. Los modelos de pronóstico muestran que la demanda de imagen aumentará un 27% en tres décadas, mientras que el número de radiólogos se queda rezagado. Los pacientes mayores con múltiples enfermedades necesitan cada vez más imagen multimodal —TC cardíaca, MRI espinal y rayos X de doble energía— en una sola visita, lo que impulsa a los hospitales a integrar listas de trabajo multiplataforma y análisis de IA compartidos. Los escáneres portátiles respaldados por teleradiología amplían el acceso en regiones con menos especialistas, manteniendo los tiempos de espera manejables.

Cambio hacia Protocolos de Baja Dosis y Modalidades Libres de Radiación

La optimización impulsada por IA reduce la exposición a la TC hasta en un 80% y se ha convertido en una característica comercializable para los equipos de contratación. El monitoreo del RIVM intensifica la responsabilidad de los proveedores, impulsando la adopción generalizada de reconstrucción iterativa y sistemas de PET/TC de eje largo que reducen la dosis fetal por debajo de 0,5 mGy. Las nuevas unidades de MRI de 0,5 T sustituyen ahora a la TC en estudios de senos paranasales, ofreciendo vías libres de radiación. Los proveedores capaces de suministrar paneles completos de gestión de dosis —alertas, registros de auditoría y mantenimiento predictivo— obtienen puntos en las licitaciones a medida que los hospitales buscan satisfacer tanto las métricas de seguridad del paciente como las medioambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Procedimientos y equipos costosos | -0.7% | Nacional, con mayor impacto en hospitales más pequeños | Largo plazo (≥ 4 años) |

| Efectos secundarios de ciertos agentes de contraste y radiación | -0.4% | Nacional, con enfoque en supervisión regulatoria | Mediano plazo (2-4 años) |

| Prolongada certificación de dispositivos bajo el Reglamento de Dispositivos Médicos de la UE 2027 | -0.3% | A nivel de la UE, con enfoque en el cumplimiento de los Países Bajos | Corto plazo (≤ 2 años) |

| La escasez de radiólogos limita el rendimiento | -0.5% | Nacional, con impacto agudo en áreas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Procedimientos y Equipos Costosos

Los presupuestos de capital hospitalario continúan ajustándose incluso cuando el gasto sanitario global crece, lo que obliga a los consejos directivos a extender los ciclos de reemplazo. Las primas mensuales de seguro alcanzaron EUR 156 en 2025, generando escrutinio público sobre las grandes inversiones en MRI o PET. En consecuencia, los centros favorecen cada vez más los arrendamientos de pago por exploración y los contratos de servicio multifabricante. El acuerdo renovado de Philips con el Hospital Isala ilustra un cambio hacia precios basados en resultados vinculados a métricas de tiempo de actividad y dosis.[3]Fuente: Royal Philips, "Philips and Dutch Isala Hospital renew long-term partnership focused on innovation and affordable, sustainable healthcare," philips.com Los modelos de alquiler y servicio gestionado cubren ahora USD 545 millones de la imagen europea, con un crecimiento anual del 7%, lo que subraya un movimiento más amplio del gasto de capital al operativo.

La Escasez de Radiólogos Limita el Rendimiento

Los pronósticos indican un desajuste entre un aumento del 27% en los volúmenes de exploraciones y la oferta de radiólogos hasta 2055. Los hospitales rurales se enfrentan a vacantes que retrasan los informes y sobrecargan los programas de cribado; la atención al cáncer de mama ya reporta retrasos en la programación. El apoyo a la toma de decisiones mediante IA reclama un potencial retorno sobre la inversión del 451% en cinco años, aunque su implementación requiere formación inicial y rediseño del flujo de trabajo que puede reducir la productividad a corto plazo. La teleradiología mitiga las brechas, pero la acreditación transfronteriza dentro de la UE sigue siendo compleja, lo que limita la escalabilidad rápida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Impulso de la MRI Crece dentro de una Cartera Liderada por Rayos X

Los sistemas de rayos X captaron el 28,01% del tamaño del mercado de equipos de diagnóstico por imagen de los Países Bajos en 2025, consolidando su papel en traumatología y exámenes a pie de cama. Sin embargo, la MRI avanza a una CAGR del 5,95%, impulsada por imanes sin helio, secuencias silenciosas y corrección de movimiento asistida por IA que acortan los tiempos de mesa. La TC de conteo de fotones gana participación en la estadificación oncológica y los casos pediátricos, ofreciendo una claridad de ultrabaja dosis apreciada por los reguladores comprometidos con la seguridad del paciente. La adopción del ultrasonido se amplía con sondas de mano que se sincronizan con el PACS en la nube, permitiendo consultas inmediatas. Las plataformas de medicina nuclear mantienen su posición en la oncología teranóstica, mientras que la mamografía guiada por IA aumenta la sensibilidad del cribado mamario. En conjunto, estos cambios diversifican los flujos de ingresos, aunque mantienen los rayos X en el núcleo de los flujos de trabajo de alto volumen.

Las presiones de sostenibilidad orientan a los hospitales hacia hardware energéticamente eficiente, haciendo del Magnetom Flow de Siemens —que utiliza solo 7 litros de helio— una atractiva actualización de MRI. La cartera de agentes de contraste basados en manganeso de GE HealthCare aborda las preocupaciones medioambientales sobre el gadolinio, abriendo potencialmente nuevas indicaciones para la MRI. Los proveedores que integran reconstrucción mediante aprendizaje profundo en TC, MRI y PET se benefician de reducciones de dosis y exploraciones más rápidas, lo que permite ganancias de rendimiento críticas ante las limitaciones de personal. Por ello, las decisiones sobre la combinación de modalidades ponderan la calidad de imagen, el cumplimiento de sostenibilidad y la preparación para la IA junto con el costo.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Portabilidad: Los Sistemas Móviles Crecen con Fuerza mientras las Salas Fijas Mantienen la Primacía

Las instalaciones fijas representaron el 81,15% de la participación del mercado de equipos de diagnóstico por imagen de los Países Bajos en 2025, reflejando la necesidad de los hospitales de escáneres de alta especificación que se integren con los flujos de trabajo quirúrgicos y de cuidados intensivos. Las unidades móviles y de mano, aunque menores en ingresos absolutos, se expanden a una CAGR del 5,62% a medida que los protocolos de atención en el punto de atención se convierten en práctica habitual. La pandemia normalizó el ultrasonido a pie de cama y la TC en pasillos, lo que llevó a los equipos de contratación a asignar presupuesto para complementos portátiles en lugar de reemplazos. Los centros de cirugía ambulatoria ahora despliegan arcos en C móviles para evitar los limitados horarios de reserva en radiología central.

Los modelos de reembolso en evolución que recompensan el alta el mismo día impulsan aún más la demanda de imagen ágil. El arco en C Zenition 90 de Philips ejemplifica características premium en un formato rodante que apoya las intervenciones ortopédicas y vasculares. Empresas emergentes como Chipiron apuntan a sitios comunitarios con MRI portátil de bajo campo que comparte imágenes a través del PACS en la nube, reduciendo los desplazamientos de los pacientes mayores. Combinados con el posicionamiento automático impulsado por IA y las alertas de dosis, los sistemas móviles prometen aumentos de productividad que justifican tarifas más altas por exploración.

Por Aplicación: La Oncología Asciende frente a la Base Establecida de la Cardiología

La cardiología dominó el 25,35% del mercado de equipos de diagnóstico por imagen de los Países Bajos en 2025 gracias al reembolso consolidado de la ecocardiografía, la angiografía coronaria por TC y la MRI de estrés. Sin embargo, la oncología exhibe la CAGR más rápida del 5,73% a medida que las terapias de precisión exigen un estrecho seguimiento por imagen. Los proyectos piloto de cribado multicáncer, impulsados por los programas nacionales de mama y colorrectal, refuerzan los volúmenes de TC, MRI y PET. Las herramientas de radiómica extraen ahora marcadores pronósticos de mamografías rutinarias, acercando la imagen al territorio de apoyo a la toma de decisiones antes reservado a las pruebas de laboratorio. La neurología aprovecha la MRI de 3,0 T exclusiva para la cabeza para estudiar la demencia y el ictus, mientras que la ortopedia se beneficia de la detección de fracturas basada en IA que reduce el tiempo de lectura. La obstetricia utiliza cada vez más alternativas de TC de baja dosis, como la MRI de 0,5 T, para la evaluación de senos paranasales durante el embarazo. En todas las aplicaciones, los proveedores que combinan algoritmos de IA específicos por modalidad con análisis en la nube se posicionan para capturar la demanda incremental de exploraciones a medida que evolucionan las vías de gestión de enfermedades.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Centros Especializados Erosionan el Liderazgo Hospitalario

Los hospitales mantuvieron el control del 69,45% del mercado de equipos de diagnóstico por imagen de los Países Bajos en 2025, respaldados por la atención de urgencias y los mandatos de servicio integral. Los centros de diagnóstico por imagen, sin embargo, registran una CAGR ágil del 5,48%, aprovechando la transparencia de precios, los cortos tiempos de espera y el horario ampliado. Los contratos de atención sanitaria basada en valor orientan a las aseguradoras a canalizar las exploraciones electivas hacia centros extrahospitalarios de alta eficiencia que logran citas en la misma semana.

Los hospitales mantuvieron el control del 69,45% del mercado de equipos de diagnóstico por imagen de los Países Bajos en 2025, respaldados por la atención de urgencias y los mandatos de servicio integral. Los centros de diagnóstico por imagen, sin embargo, registran una CAGR ágil del 5,48%, aprovechando la transparencia de precios, los cortos tiempos de espera y el horario ampliado. Los contratos de atención sanitaria basada en valor orientan a las aseguradoras a canalizar las exploraciones electivas hacia centros extrahospitalarios de alta eficiencia que logran citas en la misma semana.

Análisis Geográfico

Los Países Bajos se encuentran entre los sistemas de salud más intensivos en imagen de Europa. El elevado gasto per cápita (EUR 5.871 en 2024) garantiza financiación para escáneres de próxima generación, mientras que una asignación de EUR 1.700 millones de Digital Europe destinada a la IA consolida el respaldo político. Los centros médicos universitarios de Ámsterdam, Groninga y Utrecht sirven como bancos de pruebas donde los proveedores pilotan la TC de conteo de fotones, el ultrasonido autónomo y la MRI de cero helio antes del despliegue a escala nacional. La asociación de larga data de Philips con el Hospital Isala de Zwolle ilustra cómo el codesarrollo público-privado acelera la adopción a nivel nacional.

Las provincias rurales dependen de camiones de imagen móvil y ultrasonido portátil para mitigar la escasez de radiólogos. Las redes de teleradiología conectan estos puntos periféricos con especialistas en centros académicos, apoyadas por el plan de datos FAIR de la iniciativa Health-RI que armoniza los formatos de imagen y las plantillas de informes. Los programas nacionales de cribado de cáncer alcanzan una participación del 70,6% en el colorrectal y cubren a todas las mujeres elegibles para exámenes mamarios bienales, distribuyendo la carga de trabajo de imagen de manera uniforme en todo el país. La nueva estrategia del Sistema Nacional de Información Sanitaria apunta a un repositorio unificado en la nube para 2035, allanando el camino para modelos de IA entrenados con conjuntos de datos diversificados.

La colaboración transfronteriza a través del Espacio Europeo de Datos Sanitarios otorga a los centros neerlandeses acceso a grandes repositorios de imágenes, acelerando la validación de algoritmos para enfermedades raras. Los proveedores locales como Tromp Medical, respaldado recientemente por Gilde Healthcare, aprovechan los equipos de servicio regionales para mantener el tiempo de actividad en los hospitales periféricos, reforzando la prestación de atención descentralizada. En conjunto, la política cohesiva, la infraestructura madura y los clústeres de innovación sostienen el mercado de equipos de diagnóstico por imagen de los Países Bajos como plataforma de lanzamiento para introducciones de productos a escala europea.

Panorama regulatorio

El equipamiento de diagnóstico por imagen en los Países Bajos está regulado principalmente por el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745), con implementación nacional a través de la Ley Neerlandesa de Dispositivos Médicos (Wet medische hulpmiddelen) y decretos y normativas relacionadas. La Inspección de Atención Sanitaria y Juventud (Inspectie Gezondheidszorg en Jeugd, IGJ) supervisa la tecnología médica a lo largo de todo el ciclo de vida del dispositivo, incluyendo la vigilancia del mercado, las visitas de inspección y las acciones de cumplimiento. Los operadores económicos de dispositivos también deben cumplir con los requisitos de registro de la UE (EUDAMED) al comercializar los dispositivos.

Las obligaciones posteriores a la comercialización son un factor clave de cumplimiento para los fabricantes e importadores que suministran sistemas de imagen. En octubre de 2024, la IGJ emitió un llamado a los fabricantes de dispositivos médicos en los Países Bajos para que implementaran sistemas eficaces de vigilancia posterior a la comercialización (PMS) después de que las auditorías de 2023-2024 identificaran deficiencias. Hasta que los módulos de EUDAMED estén completamente funcionales, la notificación de incidentes graves y las acciones correctivas de seguridad en campo se canalizan a través de los procesos de la IGJ, lo que convierte a los flujos de trabajo de notificación local y la documentación (incluidos los requisitos en neerlandés cuando corresponda) en un requisito práctico para los proveedores que respaldan licitaciones neerlandesas.

Panorama Competitivo

Los grandes actores globales —Philips, Siemens Healthineers y GE HealthCare— dominan las listas de licitaciones gracias a amplias carteras de modalidades y una presencia de servicio consolidada. Philips combina hardware con informática empresarial en la nube, evidenciado por su suite SmartCT con marcado CE que automatiza las reconstrucciones neurovasculares. El Magnetom Flow de Siemens, que ahorra helio, responde a las cláusulas de sostenibilidad en las licitaciones, mientras que la asociación de GE HealthCare con NVIDIA la posiciona a la vanguardia de la imagen autónoma. El cumplimiento del Reglamento de Dispositivos Médicos de la UE, cuyos plazos para dispositivos de alto riesgo se extienden hasta diciembre de 2027, favorece a estas multinacionales capaces de sostener una certificación prolongada.

Los competidores de nivel medio —Canon, FUJIFILM, Esaote y Samsung— se diferencian mediante innovaciones de nicho como la TC-fluoroscopia híbrida o el ultrasonido de mano mejorado con IA. Los distribuidores Tromp Medical, PI Medical y Delft Imaging Systems mantienen el acceso al mercado combinando equipos de múltiples marcas con soporte rápido in situ, un criterio crítico para los pequeños hospitales fuera del Randstad. La recaudación de USD 17 millones de Chipiron para MRI portátil subraya la competencia emergente dirigida a entornos ambulatorios sensibles al precio.

La estrategia de los proveedores depende cada vez más de demostrar un retorno sobre la inversión concreto. Las métricas de sostenibilidad —consumo energético, uso de helio y reciclabilidad— entran en las matrices de puntuación junto con la calidad de imagen. Como resultado, los actores establecidos compiten por incorporar protocolos de baja dosis, diseño de economía circular y mantenimiento predictivo, mientras que las empresas emergentes explotan casos de uso de nicho ignorados por los grandes. El efecto neto es un mercado moderadamente consolidado con una rápida rotación tecnológica y altas expectativas de servicio.

Líderes de la Industria de Equipos de Diagnóstico por Imagen de los Países Bajos

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

Canon Medical Systems Corporation

GE HealthCare

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo una oportunidad para las imágenes habilitadas por IA centradas en la productividad, que ayudan a los proveedores neerlandeses a gestionar las limitaciones de capacidad, incluida la escasez de radiólogos, sin dejar de cumplir con los criterios de sostenibilidad y asequibilidad hospitalaria. Los Países Bajos pueden probar y escalar estas capacidades a través de programas nacionales y vinculados a la UE, incluida una asignación de 1.700 millones de EUR de Digital Europe (2025-2027) para IA, datos y la nube. Iniciativas público-privadas como HTSM MedTech y la Agenda de Acción KIA para Tecnologías de Imagen están diseñadas para respaldar sistemas de imagen modulares y desplegables, así como la validación multicéntrica. Consorcios como Reimagine Imaging (que involucra a UMC Utrecht, la Universidad de Maastricht y Philips Healthcare) proporcionan una vía para que los conceptos de imagen autónoma pasen de proyectos piloto a flujos de trabajo clínicos.

El crecimiento de la demanda derivado de las vías de detección y de enfermedades crónicas está impulsando la imagen médica hacia un diagnóstico más temprano y una prestación de atención más distribuida. Esto respalda las modalidades portátiles y de atención en el punto de servicio combinadas con conectividad en la nube y prácticas de datos estandarizadas, incluidos enfoques alineados con los principios de datos FAIR de Health-RI. Por el lado de los proveedores, la actividad en los Países Bajos apunta a una tracción comercial para la TC y la RM de próxima generación: Philips puso en funcionamiento el primer Philips Rembra CT a nivel mundial en el Flevoziekenhuis (Almere) en 2026, y Siemens Healthineers desplegó sistemas de TC de recuento de fotones en grupos hospitalarios neerlandeses en 2024. Estas dinámicas respaldan oportunidades a corto plazo en configuraciones de servicios gestionados y basadas en resultados que combinan hardware con software de flujo de trabajo y gestión de dosis, equilibrando la disciplina de capital con ganancias operativas medibles.

Desarrollos recientes del sector

- Junio de 2026: El Flevoziekenhuis en Almere puso en funcionamiento el escáner Philips Rembra CT como la primera instalación a nivel mundial. El sistema destaca por una reconstrucción de alto rendimiento y un túnel amplio para mejorar el acceso en entornos de imagen aguda y de alto volumen, fortaleciendo la visibilidad de Philips en centros de referencia neerlandeses para la TC de próxima generación.

- Marzo de 2026: Ziekenhuis Rivierenland (Tiel) anunció una colaboración con GE HealthCare para mejorar sus capacidades diagnósticas, incluidas instalaciones planificadas de una RM 1.5T SIGNA Voyager Premier Edition y una TC Revolution Vibe. El proyecto profundiza la integración con el proveedor en un hospital regional y respalda un cambio hacia plataformas estandarizadas y la modernización del flujo de trabajo en todas las modalidades.

- Agosto de 2024: Philips informó la instalación de los primeros tres escáneres MR 5300 en los Países Bajos, junto con el 25.º imán de RM BlueSeal en el país, en el Albert Schweitzer ziekenhuis, QuaRijn y la asociación OCON/MRON en Enschede. Estas implementaciones subrayan la adopción local de las plataformas de RM más recientes y las configuraciones de ahorro de helio, alineando las adquisiciones con la sostenibilidad y la flexibilidad de ubicación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos por equipos nuevos de diagnóstico por imagen vendidos e instalados en los Países Bajos para uso diagnóstico clínico en todos los entornos de atención.

Exclusiones del alcance: No se contabilizan los sistemas reacondicionados, las piezas de repuesto, las soluciones basadas únicamente en software, como los PACS, ni los contratos independientes de servicio y mantenimiento.

Descripción general de la segmentación

- Por Modalidad

- MRI

- Tomografía Computarizada (TC)

- Ultrasonido

- Rayos X (Digital y Analógico)

- Imagen Nuclear (PET / SPECT)

- Mamografía

- Fluoroscopia y Arcos en C

- Por Portabilidad

- Sistemas Fijos

- Sistemas Móviles y de Mano

- Por Aplicación

- Cardiología

- Oncología

- Neurología

- Ortopedia

- Obstetricia y Ginecología

- Gastro-Urología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas y Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el contexto de la demanda de atención médica y de imagen en los Países Bajos, y para fijar los supuestos iniciales antes de la validación. Nos basamos principalmente en fuentes públicas como Statistics Netherlands (CBS), las Estadísticas de Salud de la OCDE, los indicadores de gasto en salud de la OMS, Eurostat y los recursos de diagnóstico por imagen del OIEA como puntos de referencia de modalidad y utilización.

De forma paralela, revisamos publicaciones del ministerio de salud y del regulador neerlandés, informes anuales de hospitales, literatura revisada por pares en radiología y oncología, y comunicados de prensa fiables sobre adquisiciones y ciclos de renovación tecnológica. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y una base de datos a nivel de envíos de importación y exportación para verificar la dirección de los ingresos y las señales de flujo de equipos. Estas fuentes son solo ilustrativas, y también utilizamos otros documentos públicos para recopilar, validar y aclarar datos específicos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con gerentes de departamentos de imagen, equipos de ingeniería biomédica, partes interesadas en adquisiciones y participantes de canales de distribución y servicio que observan los ciclos de compra reales en los Países Bajos. Utilizamos estas conversaciones para confirmar qué se considera una venta de sistema nuevo, el momento típico de sustitución y cómo varía la combinación de modalidades según los casos de uso hospitalario y de centros especializados.

Dado que se trata de un mercado exclusivo de los Países Bajos, la validación se mantuvo específica del país, y se realizaron seguimientos cuando una señal documental y una señal de campo no coincidían en cuanto al movimiento de precios o al momento de adquisición.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 15% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 16% | Gerentes: 56% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una estructura de arriba hacia abajo y de abajo hacia arriba, partiendo del conjunto de demanda de equipos de imagen de los Países Bajos y luego reduciéndolo a lo que realmente se compra como equipo de capital nuevo en un año determinado. La construcción de arriba hacia abajo se reconstruyó utilizando señales de gasto en atención médica e indicadores de actividad de imagen, y luego se verificó a nivel de modalidad frente a los ciclos de sustitución y los patrones de adquisición.

Las entradas clave del modelo incluyeron las incorporaciones de escáneres de RM y TC y su ritmo de renovación, la intensidad de adquisición de ecografía y rayos X digitales, las actualizaciones de imagen nuclear y salas de intervención, los presupuestos de capital de hospitales y centros especializados, y los rangos típicos de precio de venta promedio por modalidad y configuración del sistema. Cuando faltaban datos para una modalidad más pequeña, cubrimos las lagunas utilizando ratios de modalidades adyacentes y sometiéndolos a pruebas de estrés mediante la retroalimentación de los canales.

Para la previsión, se utilizó el análisis de escenarios, ya que la adopción de sistemas de menor dosis, las tendencias de portabilidad y las limitaciones presupuestarias hospitalarias pueden evolucionar en direcciones distintas de un año a otro. Los escenarios se fundamentaron en lo que los encuestados primarios esperaban en cuanto a la cartera de pedidos, el momento de las licitaciones y la evolución de los precios, lo cual se reflejó posteriormente en las curvas proyectadas antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación desde tres ángulos: indicadores de demanda, lógica de precios y momento del ciclo de compra, y luego se compararon con señales independientes como el flujo de equipos, notas de contratación pública y comentarios sobre inversión hospitalaria. Si una partida de modalidad mostraba un salto que no se ajustaba a la realidad de utilización y presupuesto, se marcaba, se revisaba y luego se revalidaba mediante una nueva ronda de revisión interna.

Antes de la aprobación final, el modelo pasa por controles de analistas en varios pasos para que los totales concuerden con los supuestos, las tasas de crecimiento y los puntos de referencia externos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos en el reembolso o desplazamientos a gran escala en la inversión hospitalaria. Justo antes de la entrega, realizamos una pasada final para garantizar que se reflejen los datos públicos y de campo más recientes.

Tamaño del mercado de equipos de diagnóstico por imagen de los Países Bajos según Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados para este mercado a menudo difieren porque cada editor delimita a su manera lo que se considera equipamiento de imagen, y luego aplica diferentes supuestos de precio y sustitución. Incluso cuando el país es el mismo, la inclusión de software y servicios, así como el tratamiento de los sistemas reacondicionados, puede cambiar considerablemente el total.

La evidencia de compras de capital derivada de los patrones de inversión hospitalaria neerlandeses y las verificaciones del momento de sustitución a nivel de modalidad son lo que mantiene a Mordor Intelligence alineada únicamente con los ingresos por sistemas nuevos, en lugar de mezclarlos con flujos de servicio y software que se comportan de manera diferente. Las diferencias también surgen de la rapidez con la que se supone que aumentan los precios de venta promedio, el año base seleccionado y la frecuencia con la que se actualizan las estimaciones cuando las adquisiciones se retrasan o se adelantan.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 622,24 millones de USD (2025) | |

| Consultora global A | 930,00 millones de USD (2024) | Utiliza un año base anterior y parece aplicar un conjunto de ingresos más amplio que puede incluir servicio, software o agrupaciones de equipos de diagnóstico más amplias, lo que infla los totales en comparación con los sistemas de imagen nuevos instalados únicamente. |

| Editorial de datos del sector B | 996,20 millones de USD (2026) | Representa un valor de la industria del lado de la fabricación en EUR para la producción electromédica y de imagen, por lo que no es directamente comparable con las compras de usuarios finales de nuevos sistemas de diagnóstico por imagen en los Países Bajos. |

La dispersión entre las tres cifras se explica principalmente por los límites de alcance y qué parte de la cadena de valor se está contabilizando, seguido del momento del año base y el marco cambiario. Al vincular el modelo a las compras por modalidad y a ciclos de sustitución realistas, el resultado se mantiene trazable a impulsores de demanda claros y puede repetirse cuando cambian nuevas entradas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de diagnóstico por imagen de los Países Bajos?

El tamaño del Mercado de Equipos de Diagnóstico por Imagen de los Países Bajos se estima en USD 647,44 millones en 2026, y se espera que alcance USD 789,28 millones en 2031.

¿Qué tasa de crecimiento anual compuesta (CAGR) se pronostica para el mercado de equipos de diagnóstico por imagen de los Países Bajos entre 2026 y 2031?

Se proyecta que el mercado se expanda a una CAGR del 4,05% hasta 2031.

¿Qué modalidad de imagen tuvo la mayor participación en el mercado de equipos de diagnóstico por imagen de los Países Bajos en 2025?

Los sistemas de rayos X lideraron con una participación de ingresos del 28,01% en 2025.

¿Cuánto gastan los Países Bajos per cápita en atención sanitaria y por qué es relevante para los proveedores de equipos de imagen?

El gasto neerlandés alcanzó EUR 5.871 por residente en 2024, otorgando a los hospitales y centros especializados amplio margen presupuestario para adquirir escáneres de próxima generación y actualizaciones de IA.

¿Qué hito regulatorio domina los ciclos de planificación de los proveedores?

Los plazos del Reglamento de Dispositivos Médicos de la UE exigen ahora que los dispositivos de imagen de alto riesgo estén completamente certificados antes de diciembre de 2027, lo que lleva a los compradores a favorecer a los proveedores con cumplimiento demostrado.

¿Qué segmento de usuario final crece más rápido y a qué ritmo?

Los centros de diagnóstico por imagen avanzan a una CAGR del 5,48% hasta 2031, superando a los hospitales a medida que los modelos ambulatorios ganan aceptación.

Última actualización de la página el: