Tamaño y Participación del Mercado de Mamografía en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

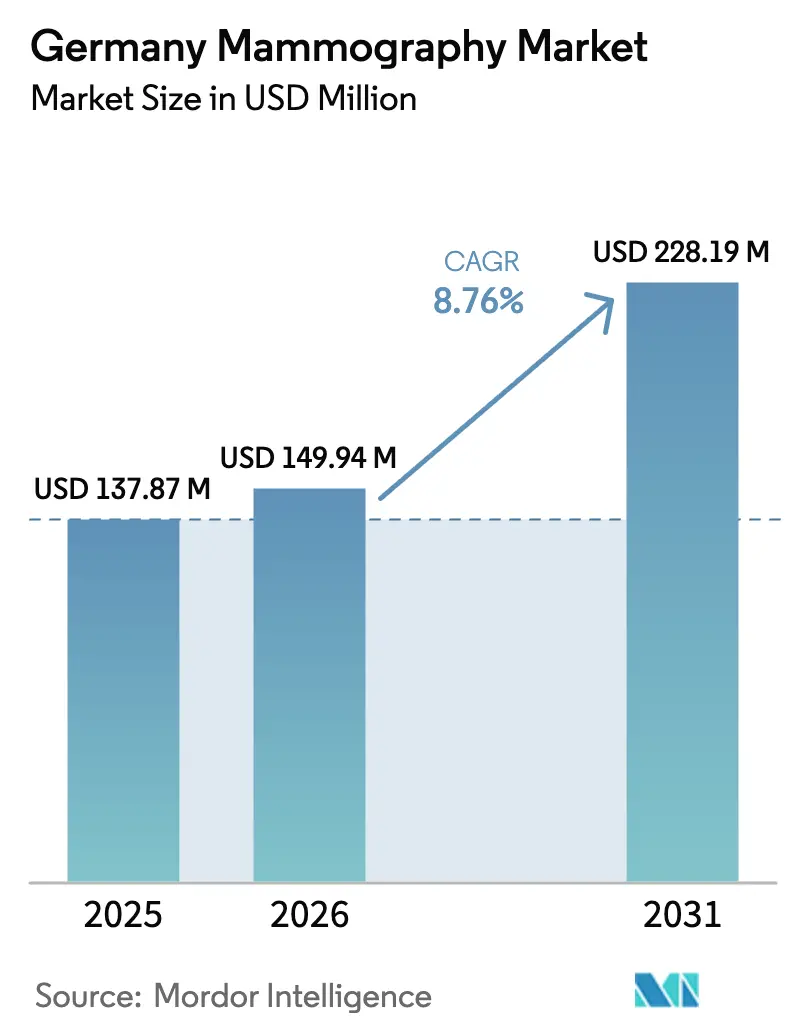

| Tamaño del mercado en el año base (2025) | 137.87 Millones de dólares |

| Tamaño del Mercado (2026) | 149.94 Millones de dólares |

| Tamaño del Mercado (2031) | 228.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en Alemania por Mordor Intelligence

El tamaño del mercado de mamografía en Alemania en 2026 se estima en USD 149,94 millones, creciendo desde el valor de 2025 de USD 137,87 millones, con proyecciones para 2031 que muestran USD 228,19 millones, creciendo a una CAGR del 8,76% durante el período 2026-2031. El reembolso público estable, la rápida digitalización hospitalaria a través del fondo Krankenhauszukunftsgesetz (KHZG) y el despliegue nacional de flujos de trabajo de cribado asistidos por IA están impulsando actualizaciones sostenidas de equipos en todo el país. La elegibilidad ampliada, que ahora incluye a mujeres de entre 70 y 75 años, agrega aproximadamente 2 millones de participantes potenciales al grupo de cribado bienal, reforzando los volúmenes de procedimientos y la utilización de equipos. La evidencia clínica del estudio PRAIM muestra un aumento del 17,6% en la detección del cáncer cuando la IA se superpone a la mamografía digital, acelerando la demanda de sistemas integrados con software. Mientras tanto, el marco de reembolso Hybrid-DRG, vigente desde enero de 2024, está mejorando la justificación económica para las modalidades premium, en particular la tomosíntesis digital de mama 3-D (DBT), tanto en entornos hospitalarios como ambulatorios.

Conclusiones Clave del Informe

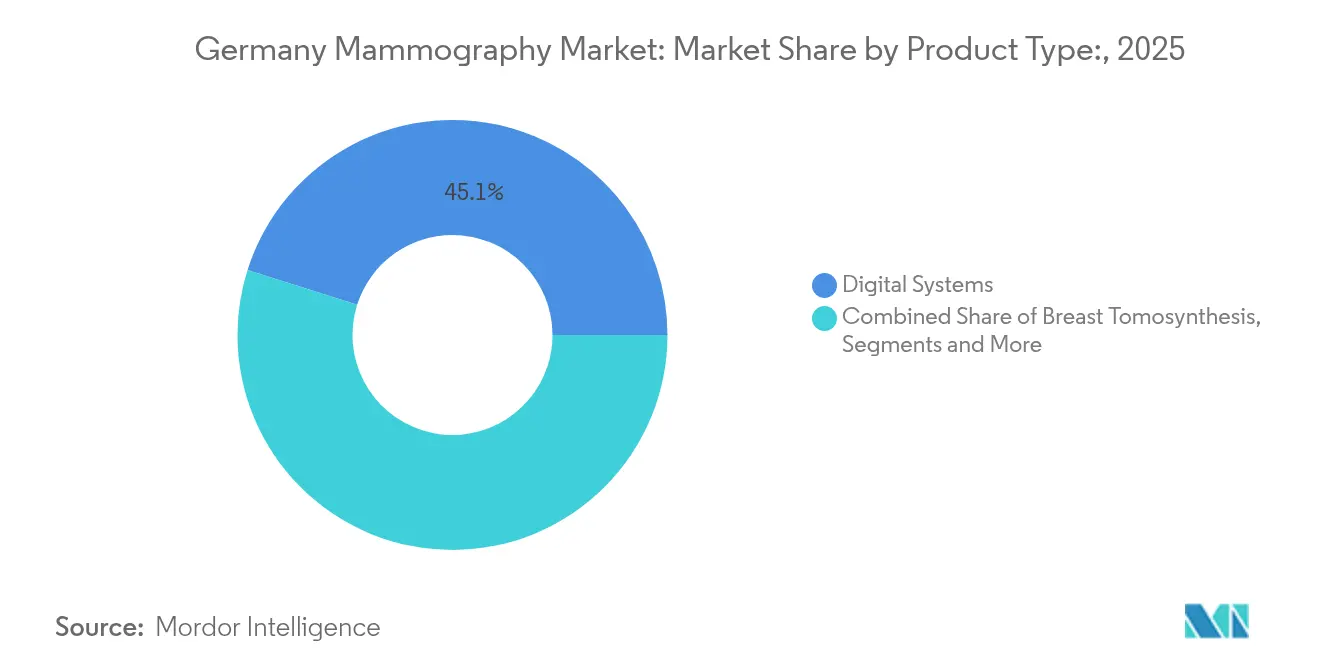

- Por tipo de producto, los sistemas digitales lideraron con una participación en los ingresos del 45,12% en 2025; se prevé que la tomosíntesis de mama se expanda a una CAGR del 9,02% hasta 2031.

- Por usuario final, los hospitales representaron el 54,10% de la participación del mercado de mamografía en Alemania en 2025, mientras que los centros de diagnóstico por imagen avanzan a una CAGR del 9,19% hasta 2031.

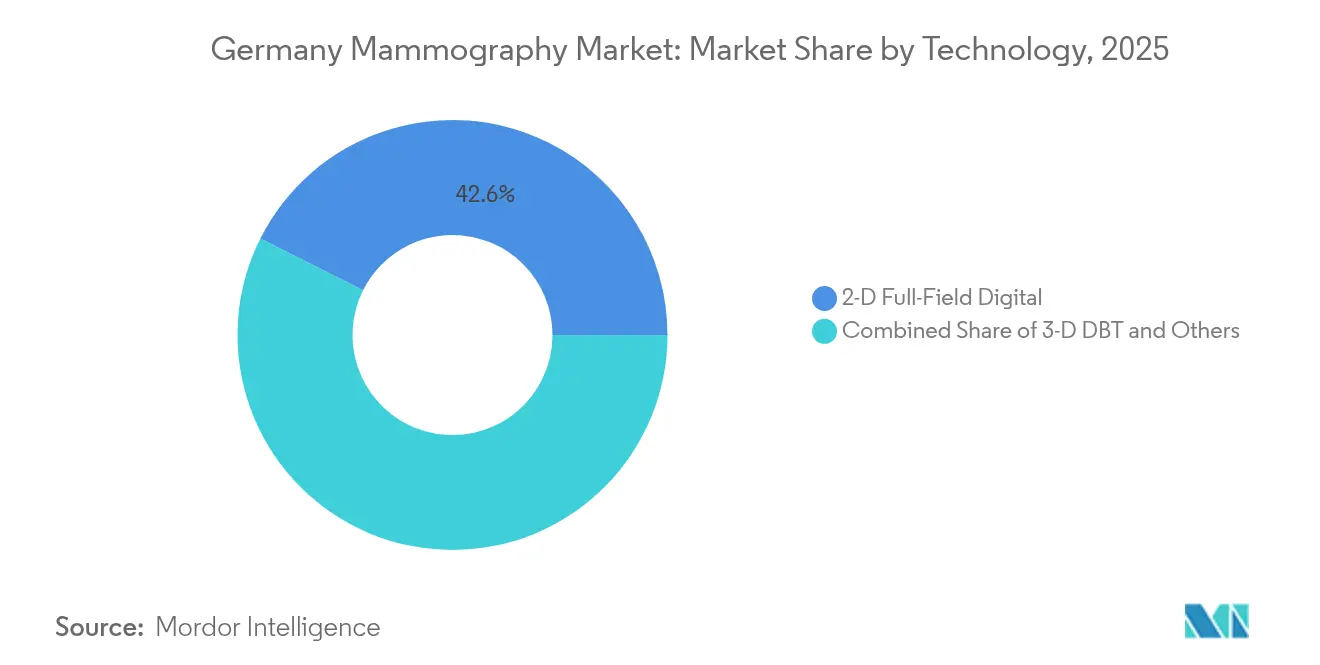

- Por tecnología, los sistemas digitales de campo completo 2-D capturaron el 42,60% de la participación del tamaño del mercado de mamografía en Alemania en 2025 y se proyecta que la DBT 3-D crezca a una CAGR del 9,32% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mamografía en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga del cáncer de mama | +1.8% | Nacional, mayor incidencia en centros urbanos | Mediano plazo (2-4 años) |

| Despliegue nacional de programas de cribado habilitados por IA | +2.1% | Nacional, adopción temprana en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Mayor reembolso para la tomosíntesis digital de mama | +1.5% | Nacional, varía según los Länder | Mediano plazo (2-4 años) |

| Rápida digitalización hospitalaria a través del financiamiento KHZG | +2.3% | Nacional, prioridad a hospitales rurales y más pequeños | Corto plazo (≤ 2 años) |

| Empresas emergentes de fem-tech con respaldo de capital de riesgo que promueven la autoreferencia | +0.9% | Centros urbanos, en expansión hacia los suburbios | Largo plazo (≥ 4 años) |

| Expansión de unidades móviles de cribado en Länder rurales | +0.4% | Brandeburgo, Sajonia, estados del este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga del Cáncer de Mama

Alemania registró 74.500 nuevos casos de cáncer de mama en 2022, convirtiendo a la enfermedad en la neoplasia maligna más común entre las mujeres alemanas [1]Instituto Robert Koch, "Krebs – Brustkrebs," krebsdaten.de. La extensión en 2024 del programa nacional de cribado a mujeres de entre 70 y 75 años amplía la cohorte elegible en aproximadamente 2 millones, intensificando la demanda de citas de mamografía tanto en regiones urbanas como rurales. El cribado organizado ya ha logrado una reducción de la mortalidad de hasta el 40% entre los participantes sometidos a cribado regular. Sin embargo, la participación sigue rondando el 51%, lo que deja un mercado sin explotar considerable que los proveedores pueden abordar a través de acciones de divulgación, unidades móviles y herramientas de estratificación del riesgo impulsadas por IA. Los hospitales y centros de diagnóstico por imagen que invierten en programas educativos y en la programación digital centrada en el paciente están bien posicionados para captar esta demanda latente.

Despliegue Nacional de Programas de Cribado Habilitados por IA

El estudio multicéntrico PRAIM, que abarca a 463.094 mujeres, demostró que el apoyo de la IA aumentó las tasas de detección en un 17,6% sin elevar las tasas de retirada. A partir de 2025, al menos una docena de centros de cribado en todo el país han incorporado el triaje por IA en el flujo de trabajo rutinario, liberando a los radiólogos para concentrarse en lecturas complejas mientras mantienen los estándares de calidad. Vara, con sede en Berlín, procesa actualmente más de 80.000 estudios al mes, lo que subraya la capacidad nacional para escalar soluciones de IA con rapidez. El respaldo regulatorio de la Oficina Federal de Protección Radiológica allana aún más el camino para las aplicaciones de IA en grupos de menor edad, lo que sugiere que las curvas de adopción podrían acelerarse más allá de las previsiones actuales. Los proveedores que incluyen la IA junto con las actualizaciones de hardware pueden ofrecer así una narrativa de solución integral convincente tanto a hospitales como a centros ambulatorios.

Mayor Reembolso para la Tomosíntesis Digital de Mama

El modelo Hybrid-DRG introducido en enero de 2024 simplifica la facturación de las imágenes avanzadas, generando una economía más clara para la adquisición de equipos de DBT. Sumado al respaldo de la Comisión Europea en 2023 para la DBT en el cribado organizado, los pagadores consideran ahora que esta modalidad está clínicamente justificada y es financieramente racional. Los estudios clínicos muestran que la DBT puede detectar hasta un 65% más de cánceres invasivos que la mamografía 2-D, mejorando las métricas de rentabilidad a largo plazo. No obstante, la cofinanciación estatal obligatoria del 30% vinculada a las subvenciones KHZG puede comprometer los presupuestos de capital de los hospitales más pequeños, lo que ralentiza la adopción fuera de las instalaciones con mayor financiación. Los proveedores que ofrezcan financiación flexible o modelos de servicio como suscripción pueden mitigar esta barrera.

Rápida Digitalización Hospitalaria a Través del Financiamiento KHZG

El KHZG destina EUR 4.000 millones a la digitalización hospitalaria, con hitos estrictos para 2025 que obligan a los proveedores a modernizar rápidamente sus parques de equipos de diagnóstico por imagen. Siemens Healthineers, a través de su Plataforma Digital de Salud Teamplay, ya conecta a más de 560 clínicas alemanas, ofreciendo una integración sin complicaciones para los nuevos equipos de diagnóstico por imagen de mama. Los hospitales deben destinar al menos el 15% de las subvenciones KHZG a la ciberseguridad, garantizando que las nuevas modalidades cumplan con estrictas normas de protección de datos. Las instalaciones rurales reciben financiamiento prioritario, lo que permite un despliegue geográfico más equilibrado de los sistemas avanzados y reduce las brechas de calidad diagnóstica entre las regiones urbanas y rurales. El ajustado calendario mantiene activos los canales de contratación hasta 2025, apoyando una sólida cartera de pedidos para los fabricantes.

Empresas Emergentes Alemanas de Fem-Tech con Respaldo de Capital de Riesgo que Promueven la Autoreferencia

Las empresas emergentes centradas en IA, como Vara y las iniciativas respaldadas por Lunit, animan a las mujeres a autorreferirse para realizarse una mamografía simplificando la evaluación del riesgo y la reserva de citas, particularmente en las áreas metropolitanas. Sus portales adaptados a dispositivos móviles y sus recordatorios personalizados abordan el 49% de las mujeres elegibles que actualmente no acuden al cribado bienal. Con el tiempo, se espera que estos puntos de contacto digitales se expandan hacia las clínicas suburbanas, aumentando el rendimiento en los centros de diagnóstico por imagen. Aunque todavía se encuentran en una etapa temprana, los flujos de capital riesgo garantizan mejoras continuas en los productos y campañas de marketing que podrían incrementar de manera sostenible el cumplimiento del cribado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprensión de los pacientes relacionada con la dosis de radiación | -1.2% | Nacional, mayor sensibilidad en grupos con mayor nivel educativo | Mediano plazo (2-4 años) |

| Disminución de la cobertura de seguro privado para el cribado oportunista | -0.8% | Centros urbanos con mayor penetración de seguro privado | Corto plazo (≤ 2 años) |

| Escasez de radiólogos de mama subespecializados en ciudades de segundo nivel | -1.6% | Ciudades de segundo nivel y zonas rurales | Largo plazo (≥ 4 años) |

| Elevado costo de capital frente a alternativas de radiografía general con capacidad de radiografía digital | -1.1% | Hospitales más pequeños y centros de diagnóstico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprensión de los Pacientes Relacionada con la Dosis de Radiación

A pesar de que los dispositivos modernos reducen la dosis glandular media a entre 1 y 10 mGy, la sobreestimación del riesgo de radiación impide que algunas mujeres asistan a los exámenes de cribado. Las cohortes más jóvenes con formación universitaria son especialmente cautelosas y exigen revelaciones detalladas sobre la dosis y garantías de seguridad. Los proveedores están respondiendo con protocolos de baja dosis y paneles de seguimiento de dosis que los médicos pueden compartir durante las consultas. Las campañas educativas fundamentadas en mensajes transparentes sobre la relación riesgo-beneficio han demostrado ser eficaces para cerrar la brecha de percepción, pero requieren financiación sostenida por parte de las aseguradoras y los organismos de salud pública para mantener el impulso.

Disminución de la Cobertura del Seguro Privado para el Cribado Oportunista

Varias aseguradoras privadas endurecieron los criterios de reembolso a finales de 2024, reduciendo la cobertura para mujeres fuera de la franja de edad del cribado organizado. Este cambio de política es más visible en los distritos urbanos acomodados donde la penetración del seguro privado es más alta. Como resultado, los volúmenes de cribado oportunista se han reducido, presionando a los centros de diagnóstico por imagen que dependían de la mamografía de pago directo. Los centros están redirigiendo su enfoque hacia contratos de bienestar corporativo y paquetes de DBT integrados para compensar la pérdida de ingresos, aunque persisten vientos en contra a corto plazo.

Escasez de Radiólogos de Mama Subespecializados en Ciudades de Segundo Nivel

Una encuesta EU-REST de 2025 confirmó que Alemania enfrenta una escasez crítica de radiólogos especializados en mama fuera de las ciudades de primer nivel, lo que limita la adopción de modalidades avanzadas en esas regiones [2]Andreas Böckler, "Estado actual de la dotación de personal, educación y formación de radiólogos en los 27 Estados miembros de la UE," PMC, pmc.ncbi.nlm.nih.gov. Sin suficientes especialistas, los hospitales retrasan la adopción de la DBT porque las ganancias diagnósticas de esta tecnología dependen de una interpretación matizada. La teleradiología podría cerrar la brecha, pero solo el 20% de los médicos remitentes la utilizan actualmente debido a obstáculos de flujo de trabajo e informáticos. A menos que mejoren los programas de formación y la infraestructura de telemedicina por imagen, los proveedores de equipos podrían ver patrones de pedidos desiguales en todo el país.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo Digital Impulsa la Evolución del Mercado

Los sistemas digitales aportaron USD 62,21 millones a los ingresos en 2025 y captaron el 45,12% de la participación del mercado de mamografía en Alemania, lo que subraya la transición generalizada desde las plataformas de película-pantalla y radiografía computarizada. La tomosíntesis de mama, si bien sigue siendo una categoría más pequeña, proyecta una CAGR del 9,02% hasta 2031 gracias a las directrices que equiparan la DBT con la mamografía 2-D en materia de reembolso del cribado organizado. Los sistemas analógicos continúan eliminándose gradualmente a medida que las subvenciones KHZG fomentan las modalidades conectadas a TI que se integran directamente en los registros de salud electrónicos.

Los fabricantes ahora incluyen conjuntos de software de detección asistida por computadora (CAD) de IA junto con las ventas de hardware, aumentando el valor de los contratos y diferenciando las ofertas en las licitaciones competitivas. El MAMMOMAT B.brilliant de Siemens Healthineers, autorizado por la FDA en 2024, presenta mamografía con contraste de titanio y tomosíntesis de ángulo amplio para la visualización de mama densa. A medida que los pagadores recompensan mejores métricas de sensibilidad y especificidad, los proveedores ven un mayor retorno de inversión en los sistemas premium. El mercado de mamografía en Alemania continúa favoreciendo las plataformas que se integran a la perfección con los entornos de RIS-PACS hospitalarios, cumplen con el MDR 2017/745 y ofrecen medidas de ciberseguridad alineadas con las normas KHZG.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Usuario Final: El Dominio Hospitalario Enfrenta el Desafío Ambulatorio

Los hospitales generaron más de la mitad de los ingresos por modalidades en 2025, aprovechando los presupuestos de capital KHZG y las vías de atención integral para mantener el liderazgo. Los centros de diagnóstico por imagen, sin embargo, se están expandiendo a una CAGR del 9,19% a medida que los pacientes se inclinan por tiempos de espera más cortos, entornos especializados y citas vespertinas flexibles. El tamaño del mercado de mamografía en Alemania para proveedores ambulatorios está aumentando a medida que los contratos de bienestar corporativo y las aplicaciones de autoreferencia canalizan nueva clientela hacia centros especializados.

Las unidades móviles de cribado y las plataformas de telemedicina por imagen conforman la categoría «Otros» y representan un recurso estratégico para llegar a las poblaciones rurales donde la densidad hospitalaria es baja. La rigurosa certificación de la Sociedad Alemana del Cáncer garantiza que la calidad sea uniforme en todos los entornos, lo que obliga a los centros de diagnóstico por imagen a adoptar los mismos estándares de reducción de dosis e informes que los hospitales universitarios. La diferenciación competitiva gira, por tanto, en torno a mejoras en la experiencia del paciente, como resultados el mismo día, informes de riesgo personalizados y calendarios de seguimiento organizados por IA.

Por Tecnología: La DBT 3-D Transforma los Estándares de Diagnóstico por Imagen

Los sistemas digitales de campo completo 2-D aún representan el 42,60% de las unidades de la base instalada, pero es probable que su liderazgo se erosione a medida que la DBT 3-D se acelere a una CAGR del 9,32% hasta 2031. La capacidad de la DBT para reducir las tasas de retirada al tiempo que detecta lesiones invasivas más pequeñas en mamas densas ofrece ganancias clínicas tangibles que satisfacen tanto los objetivos de los pagadores como los de los proveedores. Las reducciones en el tiempo de lectura de hasta el 30% cuando se aplica el procesamiento por losas habilitado por IA hacen que la DBT sea financieramente atractiva incluso en entornos con recursos limitados.

Las modalidades emergentes, como la mamografía con contraste y la obtención de imágenes moleculares de mama, residen en el segmento «Otros» y están comenzando a obtener aprobaciones MDR. Aunque su penetración actual es pequeña, estas tecnologías ofrecen vías futuras para los centros que buscan diferenciar aún más sus servicios. Los proveedores que ofrezcan una ruta de actualización modular —permitiendo a los clientes alternar entre los modos 2-D, DBT y contraste— estarán en condiciones de capturar ciclos de reemplazo plurianuales mientras preservan la fidelidad de la base instalada dentro de la industria de mamografía en Alemania.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

El programa nacional de mamografía de Alemania atiende ahora a una cohorte elegible de 13 millones de mujeres de entre 50 y 75 años, lo que refleja la inclusión en julio de 2024 de las mujeres de entre 70 y 75 años y refuerza el volumen de procedimientos en todo el mercado de mamografía en Alemania. Las regiones urbanas como Berlín, Múnich y Hamburgo representan más del 55% de las citas de cribado, reflejando la densidad de población y la proximidad a los centros oncológicos académicos. Se espera que el tamaño del mercado de mamografía en Alemania vinculado a estas ciudades de primer nivel se expanda a una CAGR del 8,78% hasta 2031, a medida que los hospitales automatizan la programación e integran el triaje por IA para gestionar el creciente rendimiento. La participación en el cribado se sitúa en el 58% en Baviera —la más alta de Alemania—, mientras que Berlín registra el 47%, lo que subraya la necesidad de programas de divulgación específicos que armonicen la participación entre los Länder. La expansión de la capacidad diagnóstica en los centros metropolitanos marca el ritmo de adopción tecnológica para todo el mercado de mamografía en Alemania.

Los Länder rurales reciben acceso prioritario a las subvenciones KHZG, canalizando capital hacia equipos digitalizados y unidades móviles de cribado que cierran la brecha de calidad urbano-rural. Brandeburgo y Sajonia juntos añadieron 11 unidades móviles de DBT en 2025, ampliando la cobertura rural y sumando aproximadamente 120.000 exámenes anuales al mercado de mamografía en Alemania. Los estados del este todavía están por debajo de las medias nacionales en densidad de especialistas, pero los centros de telemedicina por imagen en Leipzig y Dresde ahora derivan el 30% de las lecturas a radiólogos universitarios, aliviando la escasez de personal especializado. Estos avances ilustran cómo el financiamiento localizado y la telemedicina pueden impulsar el mercado de mamografía en Alemania, especialmente donde la infraestructura física ha sido históricamente limitada.

Los clústeres de innovación en Baviera y Baden-Württemberg atraen tanto a empresas emergentes como a proveedores multinacionales, generando un ciclo de retroalimentación de pilotos, retroalimentación regulatoria y adopción temprana que se difunde a nivel nacional. Las empresas de fem-tech con sede en Berlín aprovechan la comunidad de salud digital de la capital para promover aplicaciones de autoreferencia, impulsando el crecimiento incremental de procedimientos hacia los vecinos Brandeburgo y Mecklemburgo-Pomerania Occidental. El tamaño del mercado de mamografía en Alemania derivado de las lecturas habilitadas por IA alcanzó USD 21,84 millones en 2025 y se prevé que supere los USD 63,75 millones para 2031, siendo la mitad de ese crecimiento atribuible a suscripciones de software implementadas primero en estos centros de innovación. La geografía configura, por tanto, las prioridades de contratación, las negociaciones de reembolso y las estrategias de participación del paciente que colectivamente orientan el mercado de mamografía en Alemania hacia estándares uniformes de atención.

Panorama Competitivo

El mercado de mamografía en Alemania presenta un cuarteto de multinacionales —Siemens Healthineers, Hologic, GE HealthCare y Philips— que controlan colectivamente un estimado del 72% de las modalidades instaladas en 2025 [3]Siemens Healthineers, "Siemens Healthineers comienza con buen pie el ejercicio fiscal 2025," siemens-healthineers.com. Siemens Healthineers aprovecha su presencia doméstica y la Plataforma Digital de Salud Teamplay para integrar equipos, IA y servicios de ciberseguridad, un enfoque alineado con los criterios de financiación KHZG. Hologic se diferencia a través de complementos de biopsia guiada por contraste que se integran con sus escáneres de DBT, mientras que la colaboración de GE HealthCare con RadNet acelera los despliegues de SmartTechnology que incorporan la puntuación de riesgo por IA en la consola. Philips se centra en el diagnóstico por imagen empresarial alojado en la nube, lo que facilita el intercambio de datos entre redes hospitalarias y atrae a los proveedores que consolidan los servicios de radiología.

Los innovadores nacionales están reconfigurando la dinámica competitiva dentro del mercado de mamografía en Alemania. Vara procesa 80.000 mamografías al mes en su plataforma de IA nativa en la nube y obtuvo USD 8,9 millones en financiación de Serie A para apuntar a nuevos sitios europeos. Lunit firmó en 2025 un acuerdo marco con Starvision Service GmbH para implementar soporte de decisión por IA en las 60 consultas de radiología de la red, lo que indica que los participantes exclusivamente de software pueden lograr un escalado rápido sin dependencias de hardware. Estos movimientos estratégicos ilustran cómo las ágiles especialistas en fem-tech e IA ganan cuota de mercado en el mercado de mamografía en Alemania al reducir la barrera de adopción de análisis avanzados.

La actividad de fusiones y adquisiciones se intensifica a medida que los actores establecidos buscan controlar los flujos de trabajo de extremo a extremo. La adquisición de iCAD por parte de RadNet por USD 103 millones amplía la propiedad intelectual de IA que puede integrarse en los parques de escáneres de GE o Hologic. Siemens Healthineers obtuvo la autorización de la FDA para el sistema MAMMOMAT B.brilliant, que cuenta con contraste de titanio y tomosíntesis de ángulo amplio de 50°, mejorando el posicionamiento de productos premium. En conjunto, estas maniobras garantizan que el mercado de mamografía en Alemania siga siendo impulsado por la innovación, obligando tanto a los grandes como a los pequeños proveedores a actualizar sus carteras al ritmo de los índices de rendimiento de la IA y los cambios en los reembolsos.

Líderes de la Industria de Mamografía en Alemania

Canon Inc. (Canon Medical Systems Corporation)

GE Healthcare

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Lunit estableció una asociación estratégica con Starvision Service GmbH para implementar su conjunto de diagnóstico por imagen de IA en la red de radiología privada más grande de Alemania.

- Enero de 2025: El estudio PRAIM, liderado por Vara y la Universidad de Lübeck, confirmó un aumento del 17,6% en la detección del cáncer gracias a los flujos de trabajo de cribado integrados con IA.

- Noviembre de 2024: Vara recaudó USD 8,9 millones para financiar la expansión europea e india de su plataforma de mamografía con IA.

Alcance del Informe del Mercado de Mamografía en Alemania

Según el alcance del informe, la mamografía se refiere a una técnica estándar de diagnóstico y cribado que se utiliza para examinar los tejidos mamarios y comprobar la presencia de un tumor maligno. El proceso implica el uso de rayos X de baja energía para la detección temprana del cáncer de mama. El Mercado de Mamografía en Alemania está segmentado por Tipo de Producto (Sistemas Digitales, Sistemas Analógicos, Tomosíntesis de Mama y Otros Tipos de Productos), Usuario Final (Hospitales, Clínicas Especializadas y Centros de Diagnóstico). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas Digitales |

| Tomosíntesis de Mama |

| Sistemas Analógicos |

| Software de Detección Asistida por Computadora (CAD) |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Otros |

| Digital de Campo Completo 2-D |

| DBT 3-D |

| Otros |

| Por Tipo de Producto | Sistemas Digitales |

| Tomosíntesis de Mama | |

| Sistemas Analógicos | |

| Software de Detección Asistida por Computadora (CAD) | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico por Imagen | |

| Otros | |

| Por Tecnología | Digital de Campo Completo 2-D |

| DBT 3-D | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Mamografía en Alemania?

Se espera que el tamaño del Mercado de Mamografía en Alemania alcance USD 149,94 millones en 2026 y crezca a una CAGR del 8,76% para llegar a USD 228,19 millones en 2031.

¿Qué CAGR se pronostica para las ventas de equipos de diagnóstico por imagen de mama en Alemania hasta 2031?

Se proyecta que los ingresos en el mercado alemán de diagnóstico por imagen de mama aumenten a una CAGR del 8,76% hasta 2031.

¿Quiénes son los actores clave en el Mercado de Mamografía en Alemania?

Canon Inc. (Canon Medical Systems Corporation), GE Healthcare, Koninklijke Philips NV, Fujifilm Holdings Corporation y Siemens Healthineers AG son las principales empresas que operan en el Mercado de Mamografía en Alemania.

¿Qué categoría de producto está creciendo más rápido dentro de Alemania?

Se espera que los sistemas de tomosíntesis de mama registren una CAGR del 9,02%, superando a todas las demás modalidades.

Última actualización de la página el: