Tamaño y Participación del Mercado de Coque de Aguja

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

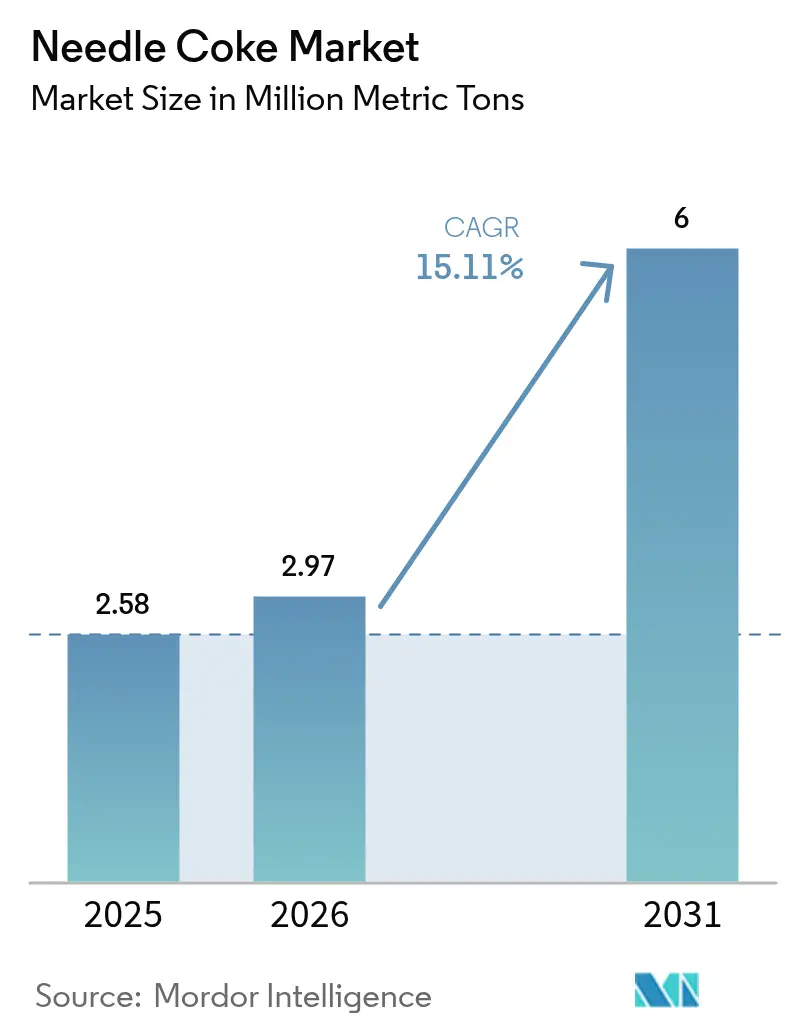

| Volumen del Mercado (2026) | 2.97 Millones de toneladas métricas |

| Volumen del Mercado (2031) | 6 Millones de toneladas métricas |

| Tasa de crecimiento (2026 - 2031) | 15.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Coque de Aguja por Mordor Intelligence

Se espera que el tamaño del Mercado de Coque de Aguja crezca de 2,58 millones de toneladas métricas en 2025 a 2,97 millones de toneladas métricas en 2026, y se prevé que alcance 6 millones de toneladas métricas en 2031 a una CAGR del 15,11% durante el período 2026-2031. La expansión estructural de la capacidad de acería en hornos de arco eléctrico (HAE) y las gigafábricas de baterías de iones de litio están acelerando la demanda, mientras que las mejoras en refinerías que producen aceite decantado con contenido ultrabajos de azufre mejoran la calidad y la consistencia del suministro por la vía del petróleo. Los mandatos reforzados de chatarra de acero en China y la Unión Europea añaden un suelo duradero bajo el consumo de electrodos, y los productores integrados verticalmente utilizan activos propios de coquización retardada para estabilizar los costos de materia prima. Mientras tanto, las patentes de proceso que suprimen el hinchamiento en la calcinación y los programas piloto de reciclaje de grafito apuntan a reducciones de costos que podrían remodelar la dinámica de suministro a largo plazo.

Conclusiones Clave del Informe

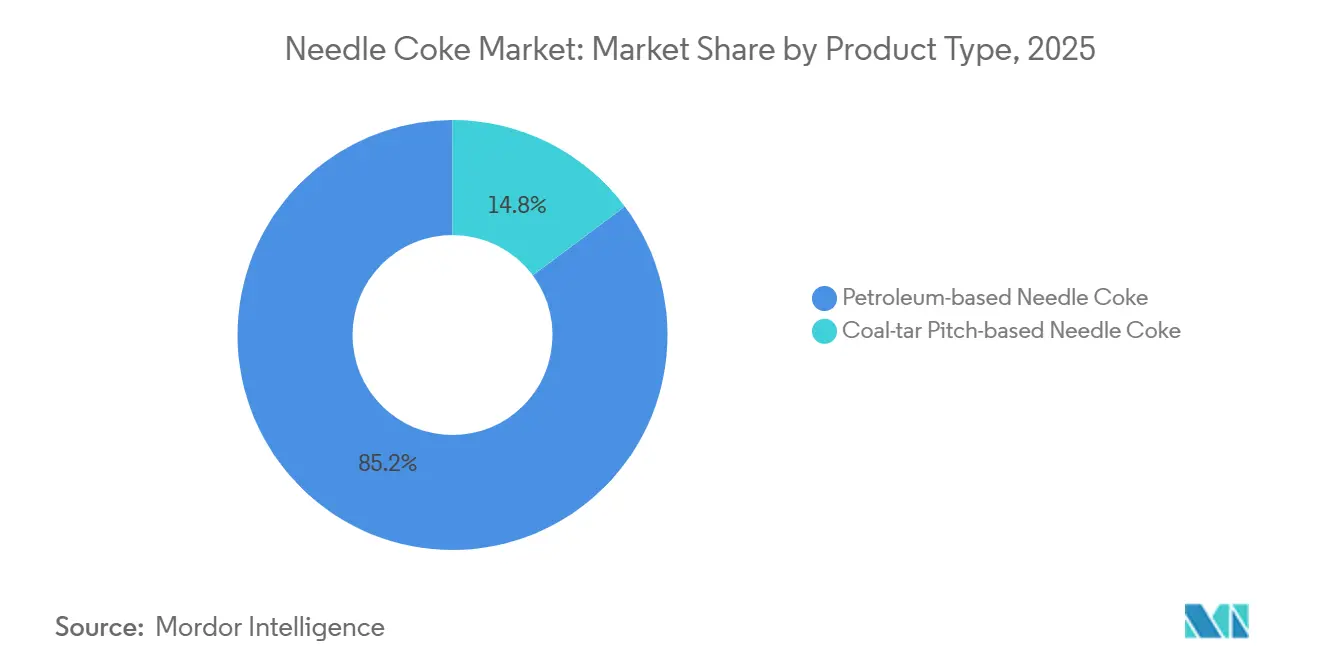

- Por tipo de producto, el coque de aguja de base petrolera lideró con una participación del 85,23% del mercado de coque de aguja en 2025 y se prevé que crezca a una CAGR del 16,18% hasta 2031.

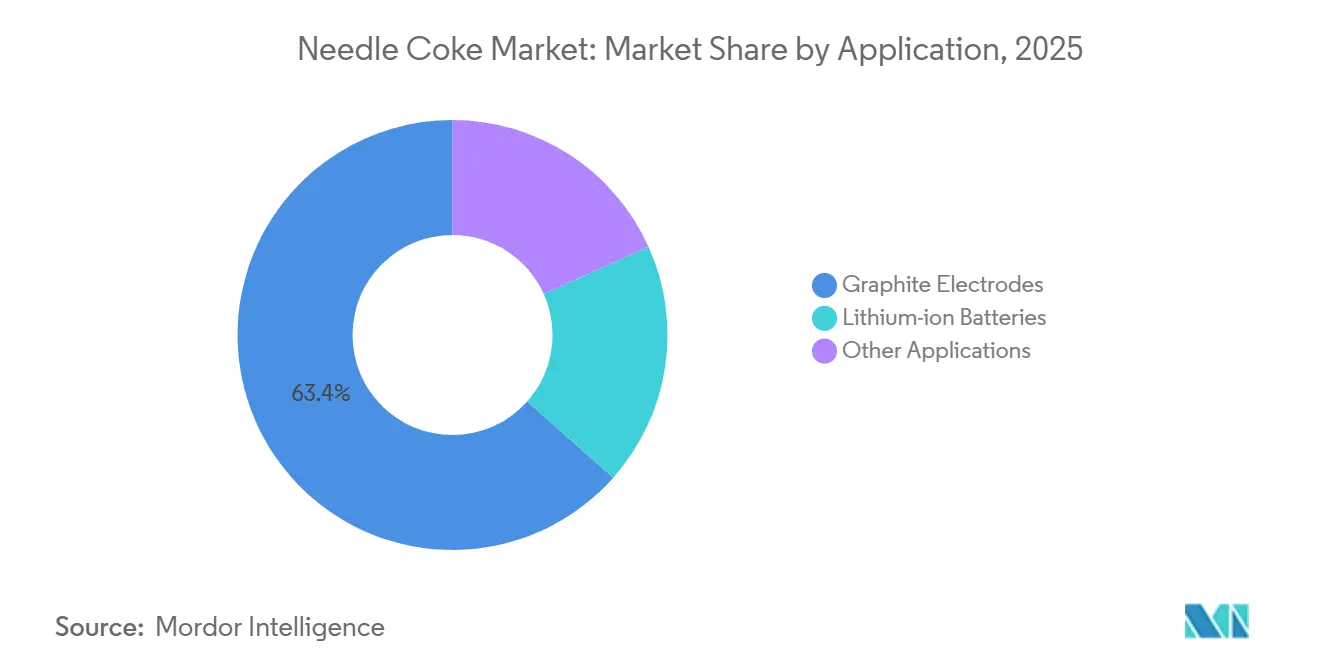

- Por aplicación, los electrodos de grafito continuaron representando el 63,45% de 2025, mientras que las baterías de iones de litio registraron la trayectoria de crecimiento más rápida con una CAGR del 22,38% hasta 2031.

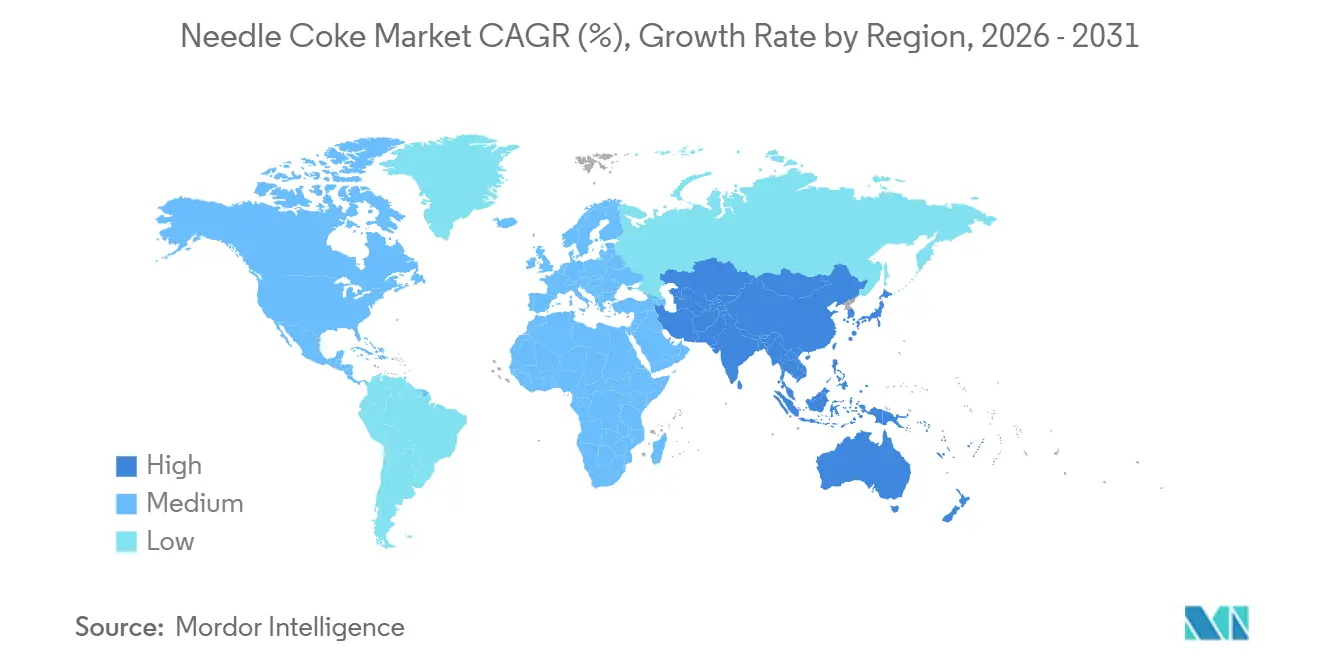

- Por geografía, Asia-Pacífico representó el 87,88% del volumen de 2025 y se prevé que crezca a una CAGR del 15,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Coque de Aguja

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las carteras de proyectos de capacidad de acería en HAE | +4.2% | Global, con Asia-Pacífico (China, India, Corea del Sur) y América del Norte liderando las adiciones a la cartera de proyectos | Mediano plazo (2-4 años) |

| Escalado global de gigafábricas de baterías de iones de litio para vehículos eléctricos | +5.8% | Núcleo en Asia-Pacífico (China suministra el 99% del grafito sintético), con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos de chatarra de acero en China y la Unión Europea | +2.1% | China y la UE, con impacto secundario en las exportaciones de electrodos de Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Mejoras en refinerías que producen aceite decantado con contenido ultrabajos de azufre | +1.9% | América del Norte, Oriente Medio y refinerías selectas de Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Patentes aceleradas de reciclaje de grafito de grado ánodo | +1.1% | UE y América del Norte (impulsadas por mandatos de economía circular), a escala piloto en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Carteras de Proyectos de Capacidad de Acería en HAE

Los proyectos globales de HAE que totalizan 337 millones de toneladas métricas representan ahora casi la mitad de todas las adiciones anunciadas en la fabricación de acero, y cada millón de toneladas métricas de nueva capacidad de HAE consume aproximadamente 1.360 toneladas métricas de electrodos de grafito de ultra alta potencia. Basándose en una tasa de conversión del 40%, esta cartera de proyectos se traduce en aproximadamente 183.000 toneladas métricas de materia prima incremental de coque de aguja. La puesta en marcha más rápida, la menor intensidad de capital y los perfiles de emisiones directas significativamente más bajos posicionan a las acerías de HAE como el vector de crecimiento preferido, reforzando así la demanda a largo plazo de grados de base petrolera que cumplen con estrictos límites de cenizas y azufre.

Escalado Global de Gigafábricas de Baterías de Iones de Litio para Vehículos Eléctricos

Las ventas de vehículos eléctricos están en camino de superar los 27 millones de unidades en 2025, y cada vehículo requiere entre 50 y 80 kg de material de ánodo de grafito sintético. Aunque la capacidad de ánodos china podría registrar un pequeño superávit más adelante en la década, solo un tercio de la producción global de coque de petróleo cumple actualmente con los umbrales de pureza de grado batería. POSCO Future M de Corea del Sur, por ejemplo, está cuadruplicando la capacidad de grado ánodo en el marco de un programa de 300 millones de USD que combina negocios de acero, electrodos y baterías para asegurar la materia prima. Resultado neto: el mercado de coque de aguja continúa ajustándose a pesar de los bolsones de superávit localizado de grafito.

Mandatos de Chatarra de Acero en China y la Unión Europea

El objetivo de China de una tasa de chatarra del 30% para 2025 crea un requerimiento incremental de chatarra de 88 millones de toneladas métricas que eleva la utilización de HAE y la demanda de electrodos. Las medidas paralelas en la UE apuntan a una tasa de reciclaje de acero del 70% para 2030, asegurando el consumo de electrodos incluso si la producción total de acero bruto se estabiliza. El arancel antidumping del 95,2% de Japón sobre los electrodos chinos ajusta aún más el suministro regional y consolida la demanda de coque de aguja de alta pureza producido internamente.

Mejoras en Refinerías que Producen Aceite Decantado con Contenido Ultrabajos de Azufre

Las modernizaciones de coquización retardada en refinerías de los Estados Unidos y el Reino Unido están incrementando la producción de coque verde de grado ánodo con ≤0,5% de azufre y ≤0,3% de cenizas. La refinería Humber de Phillips 66 puede ahora suministrar suficiente coque de aguja de grado batería para 1,3 millones de vehículos eléctricos por año, y un acuerdo de septiembre de 2025 con Epsilon Advanced Materials asegura la materia prima para una planta de ánodo de grafito de 30.000 tpa en Carolina del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos laborales y ambientales en la coquización retardada | -1.8% | América del Norte y la UE (estrictas normas de emisiones de la EPA y la UE), impacto moderado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la materia prima | -2.3% | Global, con exposición aguda en productores de electrodos no integrados y participantes del mercado spot | Corto plazo (≤ 2 años) |

| Surgimiento de ánodos de carbono duro de base biológica | -0.9% | UE y América del Norte (centros de I+D de baterías de iones de sodio), escala comercial limitada a corto plazo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos Laborales y Ambientales en la Coquización Retardada

Las normas de control de benceno de la EPA de los EE. UU. requieren modernizaciones de entre 80 y 120 millones de USD por unidad, costos que muchas refinerías más pequeñas no pueden absorber[1]Agencia de Protección Ambiental de los EE. UU., "Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos," epa.gov. Aproximadamente 1,8 millones de toneladas de capacidad de coque en América del Norte ya han salido del mercado desde 2021, concentrando la producción entre empresas con sólidos balances y rigurosos programas de cumplimiento ambiental.

Surgimiento de Ánodos de Carbono Duro de Base Biológica

El carbono duro derivado de residuos lignocelulósicos exhibe una favorable intercalación de iones de sodio, pero aún se encuentra en escala piloto, con una capacidad global de baterías de iones de sodio inferior a 50 GWh frente a más de 1.200 GWh para las de iones de litio[2]Departamento de Energía de los EE. UU., "Subvenciones para el Procesamiento de Materiales para Baterías," energy.gov . Incluso si las baterías de iones de sodio capturan el 15% del almacenamiento estacionario para 2030, la demanda desplazada de coque de aguja seguiría siendo modesta en relación con el crecimiento total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración en Refinerías Favorece las Rutas de Base Petrolera

El coque de aguja de base petrolera representó el 85,23% del volumen de 2025, y se proyecta que su participación en el tamaño del mercado de coque de aguja aumente aún más a una CAGR del 16,18% hasta 2031, a medida que los productores integrados en refinerías aseguran materia prima con contenido ultrabajos de azufre. Las rutas de alquitrán de hulla siguen limitadas por una mayor variabilidad en cenizas y azufre, aunque los productores chinos están escalando proyectos de procesamiento profundo de 300.000 tpa que podrían reducir la brecha de pureza. El endurecimiento de las normas de huella de carbono de la UE refuerza la ventaja del petróleo, dado que las emisiones del ciclo de vida por tonelada son menores. La innovación de procesos —como el inhibidor encapsulado en brea de Mitsubishi Chemical— podría elevar los rendimientos del alquitrán de hulla después de 2027, pero la comercialización sigue siendo incierta.

Los diferenciales de costos también favorecen las rutas de refinería porque las métricas de coproducción permiten la absorción de costos fijos entre el coque de grado combustible y el azufre. La refinería Humber de Phillips 66 suministra producción de grado batería suficiente para 1,3 millones de vehículos eléctricos anuales, mientras que la planta Seadrift de GrafTech cubre aproximadamente el 19-20% de la capacidad fuera de China, estabilizando sus márgenes de electrodos.

Por Aplicación: Los Ánodos para Baterías Superan la Demanda Tradicional de Electrodos

Los electrodos de grafito retuvieron el 63,45% de la demanda de 2025, pero las baterías de iones de litio son el segmento de mayor crecimiento, expandiéndose a una CAGR del 22,38% y desplazando la combinación de aplicaciones hacia el almacenamiento de energía. La participación del segmento de ánodos en el tamaño del mercado de coque de aguja está impulsada por el crecimiento de las ventas de vehículos eléctricos. Cada vehículo eléctrico utiliza entre 50 y 80 kg de grafito sintético, lo que ancla más de 540.000 toneladas de materia prima de coque aguas arriba en el extremo inferior.

La demanda de electrodos sigue creciendo sobre la base del acero de HAE, aunque la racionalización de capacidad en Japón y Europa y un arancel antidumping japonés del 95,2% sobre los electrodos chinos desplazan el crecimiento hacia Asia y América del Norte. Los ánodos dopados con silicio de Group14 y Sila reducen la intensidad de grafito por celda, pero la enorme escala de las nuevas líneas de baterías genera volúmenes netos positivos para el mercado de coque de aguja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de coque de aguja en 2025 con el 87,88% del volumen y se prevé que continúe expandiéndose a una CAGR del 15,56% hasta 2031. Solo China suministró la mayor parte de la producción global en 2024 y está creciendo a medida que las plataformas de alquitrán de hulla y petróleo aumentan su capacidad. POSCO Future M en Corea del Sur planea una línea de grafito sintético de 36.000 tpa para 2026, mientras que el proyecto Paradip de Indian Oil Corporation pondrá en línea 56.000 tpa de capacidad calcinada para 2028, subrayando la integración regional.

América del Norte actualmente tiene una participación moderada, pero se beneficia de activos propios como la planta Seadrift de GrafTech con 140.000 tpa y la refinería Lake Charles de Phillips 66, que firmó un acuerdo de suministro en 2025 con Epsilon Advanced Materials. El Departamento de Energía de los EE. UU. clasifica el coque de aguja como un material crítico para baterías y ha destinado 16 millones de USD en financiamiento de subvenciones para impulsar proyectos nacionales. Estas medidas están proyectadas para elevar la producción regional y reducir la dependencia de las importaciones, aumentando la participación del mercado de coque de aguja en los Estados Unidos hasta en 2 puntos porcentuales para 2031.

Europa sigue siendo deficitaria en suministro, con solo la refinería Humber de Phillips 66 produciendo producción de grado batería suficiente para 1,3 millones de vehículos eléctricos anuales. La retirada de Tokai Carbon de su unidad de electrodos en Alemania subraya la persistente presión sobre los márgenes. Sin embargo, el Reglamento de Baterías de la UE 2023/1542 está catalizando líneas piloto de reciclaje de 2.000 tpa, como la instalación de EMR en Birmingham, que ofrece grafito recuperado con una pureza del 99,9% conforme a las especificaciones ASTM.

Panorama Competitivo

El suministro global está moderadamente concentrado: GrafTech International y Phillips 66 controlan conjuntamente la mayor parte de la capacidad fuera de China, mientras que al menos 14 productores de alquitrán de hulla y varias refinerías de propiedad estatal compiten dentro de China. La integración vertical es la cobertura dominante; GrafTech asegura internamente la materia prima para electrodos, y Phillips 66 combina la producción de refinería y de grado ánodo para asegurar contratos a largo plazo, siendo el más reciente su acuerdo de 2025 con Epsilon Advanced Materials. Las empresas de electrodos no integradas, como Tokai Carbon, han enfrentado presión de costos, lo que llevó a un aumento de precios del 10% y a la consolidación de instalaciones en 2025.

La innovación avanza en dos frentes. Las empresas establecidas presentan patentes de proceso para mejorar el rendimiento y la calidad, mientras que los nuevos participantes persiguen el reciclaje y el carbono duro de base biológica. La mayoría de los recicladores siguen por debajo de la escala comercial, pero los niveles de pureza piloto ya alcanzan umbrales del 99,8-99,9%, lo que sugiere una capacidad suplementaria viable después de 2028. El cumplimiento de las normas ISO 9001 e ISO 14001 se ha convertido en un requisito de entrada de facto, favoreciendo a los operadores establecidos con sistemas auditados.

Las fusiones y alianzas estratégicas continúan. POSCO Future M está avanzando aguas arriba hacia la tecnología de electrodos de grafito, y GrafTech ha anunciado una expansión de 200 millones de USD en Texas. El requisito de declaración de huella de carbono de la UE a partir de 2027 y los incentivos de contenido nacional de la Ley de Reducción de la Inflación de los EE. UU. fomentan nueva capacidad localizada, lo que probablemente mantendrá una concentración moderada al tiempo que atrae a participantes especializados capaces de cadenas de suministro limpias y trazables.

Líderes de la Industria de Coque de Aguja

ENEOS Corporation

GrafTech International

Mitsubishi Chemical Group Corporation

Phillips 66 Company

China Baowu Steel Group Corp., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Investigadores iraníes desarrollaron un método para producir coque de aguja nanoestructurado de alta pureza utilizando residuos de petróleo y asfaltenos, que son materiales nacionales de bajo costo. El proyecto tenía como objetivo reducir las importaciones y crear una cadena de suministro sostenible para los electrodos de grafito utilizados en la producción de acero y aluminio.

- Septiembre de 2025: Epsilon Advanced Materials (EAM) se asoció con Phillips 66 Company para establecer un acuerdo de suministro a largo plazo de coque de aguja de la refinería Lake Charles. Este acuerdo respaldó el desarrollo de una planta de ánodo de grafito planificada de 30.000 tpa en Carolina del Norte, asegurando un suministro estable de la materia prima esencial para la fabricación de material activo de ánodo de grafito utilizado en Vehículos Eléctricos (VE) y Sistemas de Almacenamiento de Energía (SAE).

Alcance del Informe Global del Mercado de Coque de Aguja

El coque de aguja es una materia prima de carbono de alta calidad producida a partir del alquitrán de hulla y el petróleo. Generalmente se forma como carbones altamente cristalinos similares al grafeno que exhiben un orden microestructural de largo alcance con pocas impurezas y un bajo coeficiente de expansión térmica. Se utiliza principalmente para la fabricación de electrodos de grafito y baterías de iones de litio.

El mercado de coque de aguja está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en coque de aguja de base petrolera y coque de aguja de base de alquitrán de hulla. Por aplicación, el mercado está segmentado en electrodos de grafito, baterías de iones de litio y otras aplicaciones. El informe también cubre los tamaños de mercado y las previsiones para el coque de aguja en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas métricas).

| Coque de Aguja de Base Petrolera |

| Coque de Aguja de Base de Alquitrán de Hulla |

| Electrodos de Grafito |

| Baterías de Iones de Litio |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Coque de Aguja de Base Petrolera | |

| Coque de Aguja de Base de Alquitrán de Hulla | ||

| Por Aplicación | Electrodos de Grafito | |

| Baterías de Iones de Litio | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen previsto para la demanda global de coque de aguja para 2031?

Se proyecta que alcance 6,00 millones de toneladas métricas para 2031, lo que refleja una CAGR del 15,11% desde 2026.

¿Qué tipo de producto lidera el consumo?

Los grados de base petrolera lideraron con el 85,23% del volumen de 2025 y se prevé que crezcan a una CAGR del 16,18% hasta 2031.

¿Por qué Asia-Pacífico es tan dominante?

China, Corea del Sur e India albergan la mayor parte de la capacidad de coquización retardada y ánodos para baterías, lo que otorga a la región el 87,88% del volumen de 2025 y una CAGR prevista del 15,56%.

¿Son los ánodos de carbono duro de base biológica una amenaza?

No a mediano plazo, ya que la capacidad global de baterías de iones de sodio sigue siendo inferior a 50 GWh y la economía piloto está aproximadamente un 10% por detrás del grafito sintético.

Última actualización de la página el: